バイオセンサー市場の魅力的な機会

北米

2030年には、北米が世界のバイオセンサー市場で最大のシェアを占める見通しです。

糖尿病患者の血糖値を監視するためのバイオセンサーの利用の増加

製品発売により、今後5年間は市場参加者にとって成長の機会が見込まれます。

用途別では、在宅診断用市場が予測期間において高いCAGRを示すと予想されます。

ウェアラブルデバイスの需要増加は、バイオセンサーメーカーにとって魅力的な機会をもたらすと予想されます。

グローバルバイオセンサー市場動向

ドライバー:糖尿病患者の血糖値モニタリングにおけるバイオセンサーの活用拡大

血糖バイオセンサーは、糖尿病患者の血糖値を測定するために一般的に使用されます。これらのバイオセンサーは、タンパク質、酵素、核酸などのバイオエレメントを用いてグルコース濃度を分析します。血糖バイオセンサー市場は、糖尿病患者の増加に牽引され、急速な成長が見込まれています。世界保健機関(WHO)は、2030 年までに糖尿病が死因の 7 位になると予測しています。これにより、バイオセンサーを利用した血糖モニタリングデバイスの使用が大幅に増加しています。血糖モニタリングデバイスの採用は、定期的な追跡が必要な糖尿病などの生活習慣病の有病率の増加により、増加しています。さらに、これらの検査キットの有効性が実証されたことで、医療従事者による使用も増加しています。国際糖尿病連盟によると、2040 年までに世界中で糖尿病に罹患する人は 8 億 5300 万人に達すると予測されています。血糖値測定装置は、主に糖尿病の検出および管理に使用されます。血糖値を検出するバイオセンサーは、バイオセンサー市場で大きなシェアを占めていると推定されています。

抑制要因:新しい治療法の採用に対する抵抗

バイオセンサーは、その高コストと医療分野以外の需要が限られているため、採用が進んでいません。軍事、生物防衛、発酵、環境モニタリングなどの非医療用途では、研究開発の制限や成果の不足という課題があります。非医療市場には成長の可能性があり、これを特定し促進する必要があります。採用の遅れの要因には、酵素ベースの変換素子の高コストも挙げられます。原料の調達、抽出、精製コストが高いためです。バイオセンサーには、環境条件下での生物材料の安定性問題や、細胞に影響を与える拡散分子による干渉などの欠点があります。これらの要因が採用率の低さに寄与しています。

機会:ウェアラブルにおける成長機会

ウェアラブルバイオセンサーは、患者、未熟児、子供、アスリート、フィットネス愛好家、医療施設から遠く離れた遠隔地に住む人々のバイタルサインを継続的にモニタリングするために、ますます利用されています。これらのウェアラブルで接続されたバイオセンサーは、遠隔モニタリングを可能にし、患者の入院を回避したり、自宅での早期回復を支援します。ウェアラブルバイオセンサーは、遠隔医療(病院外からの生理データの収集と送信)をサポートすることで、医療従事者の作業負荷を軽減し、より緊急性の高い治療のために病院のスペースを空けることができます。センサーを埋め込んだスマートテキスタイルは、バイタルサインを簡単かつ便利にモニタリングする方法です。コンフォーマルな印刷電子機器で作られたバイオセンサーパッチやタトゥーにより、医師は患者のデータを長期間にわたって収集することができます。これらのセンサーは、健康を改善するために生体データを追跡する「定量化された自己」というトレンドと一致しています。さらに、使い捨てのパッチは、汗などの物質に含まれるナトリウム、カリウム、ブドウ糖などの重要なバイオマーカーを分析することができます。

課題:規制上の障壁と認証・承認サイクルの長期化

医療用途におけるバイオセンサーの需要は高いものの、製造業者は、POC テストキットの市販前承認に関する FDA の多層的な規制や、1988 年臨床検査室改善法(CLIA)に基づく検査室規制により、いくつかの規制上の課題に直面しています。製造業者は、アメリカで新しい POC デバイスを承認を受けるために、FDA に性能データを提出しなければなりません。このデータには、医療従事者や患者がデバイスを使用し、臨床検査と同等の結果を得ることができることを示す必要があります。エビデンスに基づく手順を用いたポイントオブケア検査(POCT)のために策定された基準およびガイドラインは、選択した技術の導入、管理、運用、および継続的な品質評価を支援することを目的としています。これらの基準およびガイドラインに従うことで、POCT は患者と医療従事者の双方に大きなメリットをもたらします。しかし、これらの基準やガイドラインはエンドユーザーには役立ちますが、厳格で時間のかかるものであるため、市場関係者にとっては新しい POC デバイスの承認取得が困難となっています。

グローバルバイオセンサー市場エコシステム分析

バイオセンサーのエコシステムには、研究開発、原材料サプライヤー、バイオセンサーメーカー、システムインテグレーター、アプリケーションなどが含まれます。接続されたサプライヤーのエコシステムでは、電気化学、光学、熱、圧電、ナノメカニカルなど、さまざまなバイオセンサー技術が使用されています。バイオセンサーのエコシステムに関与している企業としては、アボット、ロシュ、メドトロニック、シーメンス、バイエルヘルスケア、バイオラッドラボラトリーズ、デュポン、デックスコム、ライフスキャンなどが挙げられます。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets の分析

2030 年には、ウェアラブルバイオセンサーが製品別で市場最高の CAGR を記録すると予想されています。

製品別では、ウェアラブルセグメントが 2030 年にバイオセンサー市場で最高の CAGR を記録しました。ウェアラブルバイオセンサーは、従来の医療診断や継続的な医療モニタリングに革命をもたらす可能性から、大きな注目を集めています。その用途は、集中型の病院ベースのシステムから在宅医療への移行、医療費の削減、診断時間の短縮などです。今日、ウェアラブルバイオセンサーは、社会にイノベーションの波を引き起こしています。その快適さと使いやすさは、患者のリアルタイムの健康状態を新たなレベルで把握することを可能にします。リアルタイムのデータを利用できることで、より適切な臨床判断が可能になり、医療の成果の向上と医療システムの効率化につながります。社会にとって、ウェアラブルバイオセンサーは、健康上の問題の早期発見や入院の防止に役立つ可能性があります。このような開発が、ウェアラブルバイオセンサー市場の成長を推進すると予想されます。このエコシステムには、IT 分野の Google(アメリカ)、家電分野の Apple(アメリカ)、Samsung Electronics(韓国)、LG Electronics(韓国)、Sony Corporation(日本)、フィットネスおよびスポーツブランド分野の Nike(アメリカ)、Adidas(ドイツ)、Reebok(アメリカ)など、さまざまな分野の企業が含まれています。

予測期間において、バイオセンサー市場で 2 番目に高い CAGR を記録する POC アプリケーション

POC アプリケーションには、血糖値モニタリング、心臓マーカー、感染症の検出、凝固モニタリングなどがあります。POC デバイスの技術進歩、感染症の発生率の上昇、および主要企業による投資の増加が、ポイントオブケアバイオセンサー産業の成長を推進する主な要因です。また、健康データの通信を容易にする携帯電話の利用拡大に伴い、バイオセンサーの市場機会も拡大するでしょう。ポイントオブケア診断におけるバイオセンサーの成長要因としては、高齢化、医療費の削減ニーズ、世界的な心血管疾患や癌の増加、不健康なライフスタイル(運動不足や肥満など)が挙げられます。また、中国やインドなどの新興国における医療の改善に対する需要の高まりも、成長要因のひとつです。世界中で感染症や生活習慣病の有病率が高まっているため、POC検査装置の需要が増加しています。さらに、迅速診断検査の傾向、民間投資の増加、新製品開発へのベンチャー資金の投入、政府支援の強化が、POC装置の採用を後押ししています。

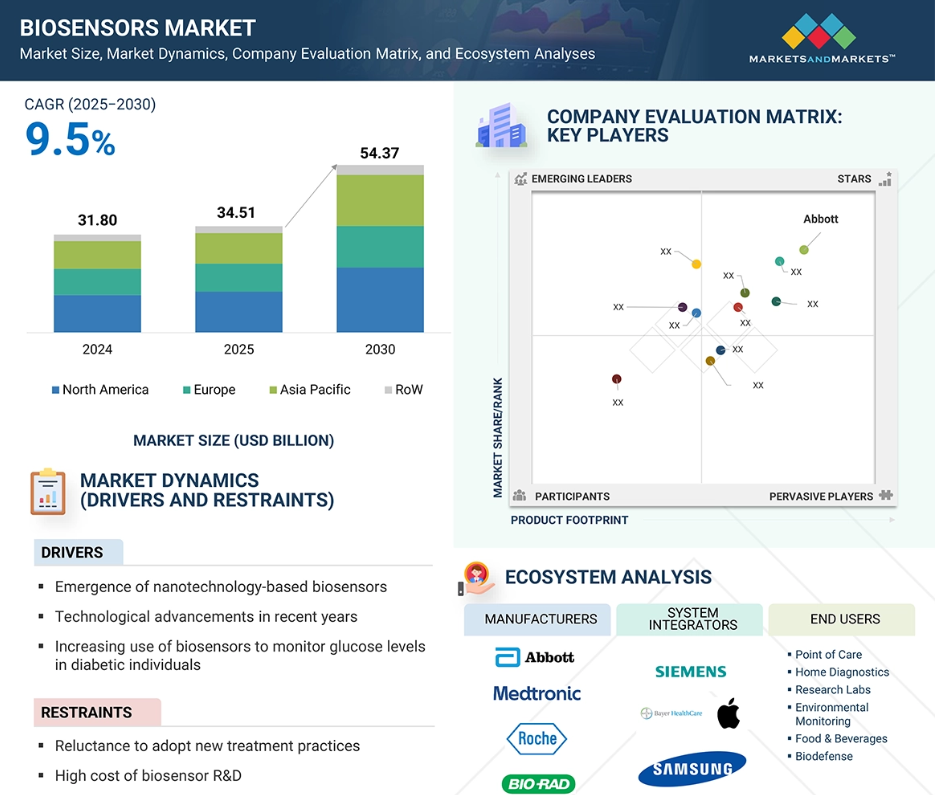

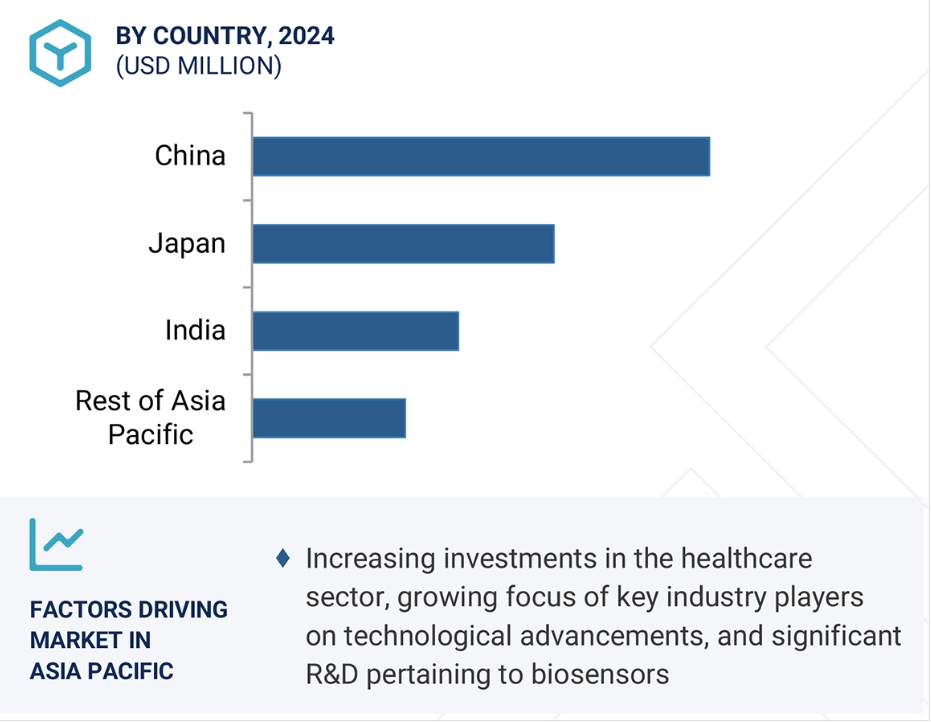

アジア太平洋地域は2025年から2030年までバイオセンサー市場で最高のカAGRを記録する見込み

アジア太平洋地域は、人口密度が高いため、将来、バイオセンサーの用途における重要な市場になると予想されています。アジア太平洋地域のバイオセンサー市場の成長を推進するその他の主な要因としては、医療制度の発展や、この地域における生活習慣病の蔓延が挙げられます。アジア太平洋地域のバイオセンサー市場は、中国、日本、インドなどのいくつかの主要市場で構成されています。さらに、生活習慣病に対処し、全体的な健康状態を改善するための POCT 装置の採用により、バイオセンサーの使用が増加しています。アジア太平洋地域における POCT 用途のバイオセンサー市場の成長は、人口の多さ、医療分野への投資の増加、主要産業プレーヤーによる技術進歩への注目の高まり、およびバイオセンサーに関する大規模な研究開発の取り組みに起因すると考えられます。

2025 年から 2030 年までの最大の市場シェア

地域で最も急速に成長する市場:インド

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

バイオセンサー市場の最近の動向

- 2025年5月、Cytivaは、ベンチトップ型eProtein Discovery Systemを通じてタンパク質の発現と最適化を加速するバイオテクノロジー企業Nucleraとの協業を発表しました。この提携は、Nuclera の eProtein Discovery System と Cytiva の Biacore 表面プラズモン共鳴 (SPR) 技術を組み合わせることで、医薬品研究開発に必要なタンパク質の生産、精製、特性評価の迅速化を目指しています。

- 2025 年 4 月、Medtronic は、MiniMed 780G システムでの Simplera Sync センサーの使用について、アメリカ食品医薬品局 (FDA) の承認を取得したと発表しました。Simplera Sync は、SmartGuard またはオーバーテープを必要とせず、2 ステップの簡単な挿入で指先採血も不要な、オールインワンの使い捨てセンサーです。

- 2024年8月、アボットは、メドトロニックと提携し、アボットの FreeStyle Libre 技術を用いた統合 CGM システムを開発すると発表しました。このシステムは、メドトロニック社の自動インスリン投与(AID)およびスマートインスリンペンシステムと連動します。この組み合わせにより、インスリンを自動的に調整し、血糖値を正常範囲内に維持することが可能になります。

- 2024年11月、F. Hoffmann-La Roche Ltd. は、ドナー由来 CAR-T 細胞療法のパイオニアである、臨床段階のバイオ医薬品企業である Poseida Therapeutics, Inc. を買収する最終的な合併契約を締結しました。Poseida の研究開発ポートフォリオには、血液悪性腫瘍、固形腫瘍、自己免疫疾患など、複数の治療分野における前臨床および臨床段階の既製(同種)CAR-T 療法、ならびに製造能力および技術プラットフォームが含まれます。

- DuPont 2023 では、DuPont Liveo Healthcare Solutions は、さまざまな電子アプリケーションの顧客にサービスを提供する半導体技術のグローバルリーダーである STMicroelectronics と提携し、遠隔生体信号モニタリング用の新しいスマートウェアラブルデバイスのコンセプトを開発しています。

主要市場プレーヤー

バイオセンサー市場の上位企業一覧

バイオセンサー市場では、以下の企業が支配的な地位を占めています。

Abbott Laboratories (US)

F. Hoffmann-La Roche Ltd (Switzerland)

Medtronic (Ireland)

Bio-Rad Laboratories, Inc. (US)

DuPont (US)

Biosensors International Group, Ltd. (Singapore)

Cytiva (UK)

Dexcom, Inc. (US)

LifeScan IP Holdings, LLC (US)

Masimo (US)

Nova Biomedical (US)

Universal Biosensors (Australia)

ACON Laboratories (US)

LifeSignals (US)

Conductive Technologies (US)

1 はじめに 23

1.1 調査の目的 23

1.2 市場定義 23

1.2.1 対象範囲および除外項目 24

1.3 調査範囲

24

1.3.1 対象市場および地域 24

1.3.2 対象期間 25

1.3.3 対象通貨 25

1.3.4 対象単位 25

1.4 利害関係者 25

1.5 変更の概要 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要な二次情報源の一覧 28

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次インタビュー参加者リスト 29

2.1.2.2 一次情報源からの主要データ 30

2.1.2.3 一次情報源の内訳 30

2.1.2.4 産業に関する主な見解 31

2.1.3 二次調査および一次調査 31

2.2 市場規模推定手法 32

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 33

2.2.2.1 市場規模の導出手法(供給側) 33

2.3 市場細分化とデータ三角測量 35

2.4 調査仮定 36

2.5 調査の制限 36

2.6 リスク分析 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 42

4.1 バイオセンサー市場の魅力的な機会 42

4.2 ウェアラブルデバイス用バイオセンサー市場(種類別) 42

4.3 北米バイオセンサー市場(国別、製品別) 43

4.4 国別バイオセンサー市場 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 ナノテクノロジーベースのバイオセンサーの出現 45

5.2.1.2 近年の技術進歩 46

5.2.1.3 糖尿病患者の血糖値を監視するためのバイオセンサーの利用拡大 46

5.2.1.4 診断を支援する政府の取り組み 46

5.2.2 抑制要因 47

5.2.2.1 新しい治療法の採用に対する抵抗感 47

5.2.2.2 バイオセンサーの研究開発コストの高さ 47

5.2.3 機会 48

5.2.3.1 開発途上国における新興市場 48

5.2.3.2 食品および環境モニタリングの応用拡大 48

5.2.3.3 ウェアラブルの成長機会 49

5.2.4 課題 49

5.2.4.1 規制上の障壁および認証・承認サイクルの長期化 49

5.3 バリューチェーン分析 50

5.4 エコシステム分析 51

5.5 顧客のビジネスに影響を与えるトレンド/混乱 53

5.6 価格分析 54

5.6.1 血糖値測定システムの参考販売価格動向、

製品種類別、2025 年 54

5.6.2 血糖モニタリングシステムの指標販売価格、

企業別、2025年 54

5.6.3 血糖モニタリングシステムの指標販売価格動向、

地域別 55

5.7 技術分析 56

5.7.1 主要技術 56

5.7.1.1 多重バイオセンサー 56

5.7.2 補完技術 56

5.7.2.1 AI 統合バイオセンシングプラットフォーム 56

5.7.3 関連技術 56

5.7.3.1 薬物送達システム 56

5.8 ケーススタディ分析 57

5.8.1 ケーススタディ 1:I-STAT システムがロッチデール緊急ケアセンターの患者を支援 57

5.8.2 ケーススタディ 2:統合型ヘルスソリューションがコスト削減と効率向上を実現 58

5.8.3 ケーススタディ 3:亜急性期小児病院における患者の移動性の向上とスタッフの誤報の削減 58

5.8.4 ケーススタディ 4:患者の自宅からのシームレスなデータ送信

を実現 59

5.9 投資と資金調達シナリオ 59

5.10 GEN AI/AI がバイオセンサー市場に与える影響 60

5.11 特許分析 61

5.12 貿易分析 64

5.13 ポーターの5つの力分析 67

5.13.1 競争の激しさ 68

5.13.2 代替品の脅威 68

5.13.3 買い手の交渉力 68

5.13.4 供給者の交渉力 68

5.13.5 新規参入の脅威 69

5.14 主要な利害関係者および購入基準 69

5.14.1 購入プロセスにおける主要な利害関係者 69

5.14.2 購入基準 70

5.15 主要なカンファレンスおよびイベント、2025–2026 71

5.16 規制の動向および基準 72

5.16.1 規制機関、政府機関、およびその他の組織 72

5.16.2 基準 74

5.17 2025 年のアメリカ関税の影響—バイオセンサー市場 76

5.17.1 はじめに 76

5.17.2 主な関税率 76

5.17.3 価格への影響分析 78

5.17.4 各国/地域への影響 78

5.17.4.1 アメリカ 78

5.17.4.2 ヨーロッパ 78

5.17.4.3 アジア太平洋 79

5.17.5 アプリケーションへの影響 79

5.17.5.1 ポイントオブケア (PoC) 79

5.17.5.2 在宅診断 79

6 バイオセンサー市場、コンポーネント別 80

6.1 概要 80

6.2 バイオ受容体分子 80

6.2.1 抗体とタンパク質もバイオセンサーのバイオ受容体分子として使用されます 80

6.3 生物学的要素 80

6.3.1 生物学的要素はバイオ分子に関連する材料です 80

6.4 トランスデューサ 81

6.4.1 トランスデューサは生化学的活動を電気信号に変換します 81

7 バイオセンサー市場、種類別 82

7.1 はじめに 83

7.2 センサーパッチ 84

7.2.1 バイタルサインおよびその他の必要パラメータの幅広いモニタリング 84

7.3 組み込みデバイス 84

7.3.1 生物学的分析物の広範囲検出、医療ラボと食品バイオ分析における高い成功率 84

8 製品別バイオセンサー市場 85

8.1 はじめに 86

8.2 ウェアラブルバイオセンサー 87

8.2.1 リストウェア 90

8.2.1.1 リアルタイムの健康およびフィットネスの追跡およびモニタリング 90

8.2.2 アイウェア 90

8.2.2.1 今後数年間で市場で大きな存在感を示すスマートグラスおよびスマートレンズ 90

8.2.3 フットウェア 90

8.2.3.1 走行距離、消費カロリー、運動時間、血圧、その他のフィットネスおよび健康関連データのモニタリングを支援 90

8.2.4 ネックウェア 91

8.2.4.1 フィットネスや健康のモニタリングに役立つ流行のデバイス 91

8.2.5 ボディウェア 91

8.2.5.1 日常着にスマート機能を搭載し、身体の動きの検出を可能にする可能性 91

8.2.6 その他のウェアラブルバイオセンサー 91

8.3 非ウェアラブル(POC)バイオセンサー 91

8.3.1 生産プロセスのリアルタイム現場モニタリング 91

9 技術別バイオセンサー市場 94

9.1 概要 95

9.2 電気化学バイオセンサー 96

9.2.1 アンペロメトリックセンサー 97

9.2.1.1 血糖センサー 97

9.2.1.1.1 血糖モニタリング用医療機器に適しています 97

9.2.2 ポテンショメトリックセンサー 97

9.2.2.1 免疫センサー 98

9.2.2.1.1 免疫複合体のラベルフリー検出と定量化 98

9.2.3 コンダクタメトリックセンサー 98

9.2.3.1 酵素反応の研究と、薬物や汚染物質の検出などの実用化により市場を推進する 98

9.3 光学バイオセンサー 98

9.3.1 SPRバイオセンサー 99

9.3.1.1 ラベルを必要とせずに、高感度でリアルタイムに相互作用を測定する 99

9.3.2 比色バイオセンサー 99

9.3.2.1 病原性活性の検出や同定など、多様な応用分野で利用されています 99

9.3.3 蛍光バイオセンサー 100

9.3.3.1 検出時に高い感度と特異性、およびラベル付けの容易性を提供します 100

9.4 圧電バイオセンサー 100

9.4.1 音響バイオセンサー 101

9.4.1.1 測定対象物質に応答して音響波の物理的性質の変化をモニタリングします 101

9.4.2 マイクロカンチレバーバイオセンサー 101

9.4.2.1 バイオ分子相互作用の検出に高い精度を提供する有望なツール 101

9.5 熱バイオセンサー 102

9.5.1 安定性、頻繁な再校正が不要、光学・電気化学的特性への不感性により採用が促進されています 102

9.6 ナノメカニカルバイオセンサー 103

9.6.1 生物学的および生化学的物質の迅速、高感度、選択的な検出 103

10 バイオセンサー市場、用途別 104

10.1 導入 105

10.2 POC 106

10.2.1 血糖モニタリング 111

10.2.1.1 糖尿病の有病率の増加、自己モニタリングの進歩、および PoC 検査に関する意識の高まり 111

10.2.2 心臓マーカーの検出 111

10.2.2.1 都市部の座りっぱなしの生活が心血管疾患の有病率を増加させている 111

10.2.3 感染症の検出 111

10.2.3.1 生理的および環境マトリックス中の毒素、細菌、ウイルスの検出 111

10.2.4 凝固モニタリング 112

10.2.4.1 抗凝固療法の使用拡大と、家庭での使用を目的とした自己検査キットの採用 112

10.2.5 妊娠検査 112

10.2.5.1 女性における検査結果の機密性およびアクセス可能性への嗜好の高まり 112

10.2.6 血液ガスおよび電解質検出 112

10.2.6.1 世界的な高齢化が市場を牽引 112

10.2.7 腫瘍/がんマーカー検出 112

10.2.7.1 がん患者の増加とがん研究への投資の拡大 112

10.2.8 尿検査 113

10.2.8.1 尿路感染症の増加 113

10.2.9 コレステロール検査 113

10.2.9.1 高齢化と肥満人口の増加による心血管疾患(CVD)の有病率の増加 113

10.3 家庭用診断 113

10.3.1 血糖値測定 117

10.3.1.1 自己血糖測定装置の需要増加 117

10.3.2 妊娠検査 117

10.3.2.1 携帯可能で使いやすい妊娠検査装置の必要性 117

10.3.3 コレステロール検査 118

10.3.3.1 個人におけるコレステロール値の上昇による疾患の増加 118

10.4 研究ラボ 118

10.4.1 疾患の早期モニタリングのためのバイオセンサーベースの製品開発の必要性 118

10.5 環境モニタリング 121

10.5.1 市場成長を促進する複数の利点を備えた複雑なマトリックス中の汚染物質の検出 121

10.6 食品および飲料 125

10.6.1 厳格な食品基準を満たすための病原体検出に用いられるバイオセンサー 125

10.7 生物防御 129

10.7.1 生物兵器戦争中の微生物病原体の検出にバイオセンサーを用いる 129

11 地域別バイオセンサー市場 133

11.1 はじめに 134

11.2 北米 135

11.2.1 アメリカ 138

11.2.1.1 市場を牽引するバイオセンサーベースの POC の入手可能性と関心 138

11.2.2 カナダ 138

11.2.2.1 市場成長を推進する政府支援の強化 138

11.2.3 メキシコ 138

11.2.3.1 メキシコにおける市場成長を推進する心血管疾患の検出用バイオセンサーの利用 138

11.3 ヨーロッパ 139

11.3.1 ドイツ 142

11.3.1.1 バイオセンサー市場の成長を促進する慢性疾患のモニタリング 142

11.3.2 フランス 142

11.3.2.1 成長を推進する医療システムの技術的進歩 142

11.3.3 英国 142

11.3.3.1 市場を牽引する心臓疾患の増加と高齢化 142

11.3.4 イタリア 142

11.3.4.1 民間部門の成長により、さまざまな用途向けのバイオセンサーの需要が増加しています 142

11.3.5 その他のヨーロッパ諸国 143

11.4 アジア太平洋地域 143

11.4.1 中国 145

11.4.1.1 市場成長を推進する医療製品およびサービスの強化に向けた政府の取り組み 145

11.4.2 日本 146

11.4.2.1 生活水準の向上、健康意識の高まり、高齢化の進展が市場成長を支えます 146

11.4.3 インド 146

11.4.3.1 インドの人口増加により、医療分野におけるバイオセンサーの需要が拡大する 146

11.4.4 その他のアジア太平洋地域 146

11.5 その他の地域 147

11.5.1 南米 148

11.5.1.1 環境問題への関心の高まりにより、環境モニタリング用バイオセンサーの採用が拡大しています。 148

11.5.2 中東 148

11.5.2.1 政府と民間セクターの支援がPOC検査キットの採用を促進し、バイオセンサーの需要を後押しする 148

11.5.2.2 GCC諸国 149

11.5.2.2.1 サウジアラビア 149

11.5.2.2.2 アラブ首長国連邦 150

11.5.2.2.3 その他の GCC 諸国 150

11.5.2.3 その他の中東諸国 150

11.5.3 アフリカ 150

11.5.3.1 家電製品および医療機器への普及の拡大 150

12 競争環境 151

12.1 概要 151

12.2 主要企業の採用戦略、2021–2024 151

12.3 売上高分析、2022–2024 152

12.4 市場シェア分析、2024 153

12.5 企業評価と財務指標 156

12.6 ブランド/製品比較 157

12.7 企業評価マトリックス:主要プレイヤー、2024年 157

12.7.1 スター 158

12.7.2 新興リーダー 158

12.7.3 浸透型プレーヤー 158

12.7.4 参加者 158

12.7.5 企業足跡:主要プレーヤー、2024年 160

12.7.5.1 企業のフットプリント 160

12.7.5.2 地域のフットプリント 161

12.7.5.3 製品のフットプリント 162

12.7.5.4 種類のフットプリント 163

12.7.5.5 技術のフットプリント 164

12.7.5.6 アプリケーションの足跡 165

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 166

12.8.1 進歩的な企業 166

12.8.2 対応力のある企業 166

12.8.3 ダイナミックな企業 166

12.8.4 スタートブロック 166

12.8.5 スタートアップ/中小企業における競争力ベンチマーク 168

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 168

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 168

12.9 競争環境 169

12.9.1 製品の発売、承認、および改良 169

12.9.2 取引 170

12.9.3 事業拡大 172

13 企業プロフィール 173

13.1 主要企業 173

13.1.1 アボット・ラボラトリーズ 173

13.1.1.1 事業概要 173

13.1.1.2 製品/ソリューション/サービス 174

13.1.1.3 最近の動向 175

13.1.1.3.1 製品の強化 175

13.1.1.3.2 取引 176

13.1.1.4 MnM の見解 176

13.1.1.4.1 主な強み/優位性 176

13.1.1.4.2 戦略的選択 176

13.1.1.4.3 弱み/競合脅威 177

13.1.2 F. ホフマン・ラ・ロシュ株式会社 178

13.1.2.1 事業概要 178

13.1.2.2 製品/ソリューション/サービス 179

13.1.2.3 最近の動向 180

13.1.2.3.1 取引 180

13.1.2.4 MnMの見解 180

13.1.2.4.1 主要な強み/競争優位性 180

13.1.2.4.2 戦略的選択 181

13.1.2.4.3 弱み/競合脅威 181

13.1.3 MEDTRONIC 182

13.1.3.1 事業概要 182

13.1.3.2 提供製品/サービス/ソリューション 183

13.1.3.3 最近の動向 184

13.1.3.3.1 製品承認 184

13.1.3.3.2 取引 184

13.1.3.4 MnMの見解 185

13.1.3.4.1 主要な強み/勝因 185

13.1.3.4.2 戦略的選択 185

13.1.3.4.3 弱み/競合脅威 185

13.1.4 BIO-RAD LABORATORIES, INC. 186

13.1.4.1 事業概要 186

13.1.4.2 製品/ソリューション/サービス 187

13.1.4.3 MnMの見解 188

13.1.4.3.1 主要な強み/競争優位性 188

13.1.4.3.2 戦略的選択 188

13.1.4.3.3 弱み/競合脅威 188

13.1.5 デュポン 189

13.1.5.1 事業概要 189

13.1.5.2 製品/ソリューション/サービス 190

13.1.5.3 最近の動向 191

13.1.5.3.1 取引 191

13.1.5.3.2 拡大 191

13.1.5.4 MnMの見解 191

13.1.5.4.1 主要な強み/勝利の要因 191

13.1.5.4.2 戦略的選択 192

13.1.5.4.3 弱み/競合脅威 192

13.1.6 BIOSENSORS INTERNATIONAL GROUP, LTD. 193

13.1.6.1 事業概要 193

13.1.6.2 製品/ソリューション/サービス 193

13.1.6.3 最近の動向 194

13.1.6.3.1 製品承認 194

13.1.7 CYTIVA 195

13.1.7.1 事業概要 195

13.1.7.2 製品/ソリューション/サービス 195

13.1.7.3 最近の動向 196

13.1.7.3.1 取引 196

13.1.8 DEXCOM, INC. 197

13.1.8.1 事業概要 197

13.1.8.2 提供製品/ソリューション/サービス 198

13.1.8.3 最近の動向 198

13.1.8.3.1 製品発売 198

13.1.9 LIFESCAN IP HOLDINGS, LLC 199

13.1.9.1 事業概要 199

13.1.9.2 提供製品/ソリューション/サービス 199

13.1.10 MASIMO 200

13.1.10.1 事業概要 200

13.1.10.2 提供製品/ソリューション/サービス 201

13.1.10.3 最近の動向 201

13.1.10.3.1 取引 201

13.1.11 NOVA BIOMEDICAL 202

13.1.11.1 事業概要 202

13.1.11.2 提供製品/ソリューション/サービス 202

13.1.11.3 最近の動向 203

13.1.11.3.1 取引 204

13.1.12 ユニバーサル・バイオセンサーズ 205

13.1.12.1 事業概要 205

13.1.12.2 提供製品/ソリューション/サービス 207

13.2 その他のプレーヤー 208

13.2.1 ACON LABORATORIES 208

13.2.2 CONDUCTIVE TECHNOLOGIES 209

13.2.3 EASTPRINT INCORPORATED 210

13.2.4 IST AG 211

13.2.5 LIFESIGNALS 212

13.2.6 NEUROSKY 213

13.2.7 PINNACLE TECHNOLOGY 214

13.2.8 SD BIOSENSOR, INC. 215

13.2.9 VITALCONNECT 216

13.2.10 XSENSIO 217

13.2.11 ZIMMER AND PEACOCK 218

13.2.12 PARAGRAF LIMITED 219

13.2.13 DYNAMIC BIOSENSORS 219

13.2.14 LINEXENS 220

13.2.15 BIOLINQ INCORPORATED 220

14 付録 221

14.1 ディスカッションガイド 221

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 224

14.3 カスタマイズオプション 226

14.4 関連レポート 226

14.5 著者詳細 227

表 1 バイオセンサー市場:調査の仮定 36

表 2 バイオセンサーのエコシステムにおける企業の役割 52

表 3 血糖値測定システムの参考販売価格動向、

製品種類別(米ドル)、2025 年 54

表 4 2025 年の血糖モニタリングシステムの参考販売価格(企業別)(米ドル) 55

表 5 2021 年から 2024 年の血糖モニタリングシステムの参考販売価格動向(地域別)(米ドル) 55

表 6 バイオセンサー市場:主要特許一覧 62

表6 バイオセンサー市場:主要特許一覧 62

表7 HSコード901890に準拠する製品の輸入データ、国別、2020~2024年(千米ドル) 65

表8 HSコード901890準拠製品の輸出データ、国別、2020年~2024年 (千米ドル) 66

表9 バイオセンサー市場:ポーターの5つの力分析 68

表10 バイオセンサー市場:主要3つのアプリケーションにおけるステークホルダーの購買プロセスへの影響

(%) 69

表11 バイオセンサー市場:主要3つのアプリケーションにおける主要な購入基準 70

表12 バイオセンサー市場:主要なカンファレンスおよびイベントの一覧、2025年~2026年 71

表 13 北米:規制機関、政府機関、およびその他の組織の一覧

73

表 14 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 73

表15 アジア太平洋地域:規制機関、政府機関、

およびその他の組織の一覧 74

表16 その他の地域:規制機関、政府機関、およびその他の組織の一覧 74

表17 北米:バイオセンサーの安全基準 74

表 18 ヨーロッパ:バイオセンサーの安全基準 75

表 19 アジア太平洋地域:バイオセンサーの安全基準 75

表 20 その他の地域:バイオセンサーの安全基準 75

表 21 アメリカ調整後の相互関税率 76

表 22 バイオセンサー市場、種類別、2021 年~2024 年(百万米ドル) 83

表 23 バイオセンサー市場、種類別、2025 年~2030 年(百万米ドル) 83

表24 バイオセンサー市場、製品別、2021年~2024年(百万米ドル) 86

表25 バイオセンサー市場、製品別、2025年~2030年 (USD MILLION) 86

表26 バイオセンサー市場、製品別、2021–2024年(百万台) 87

表27 バイオセンサー市場、製品別、2025–2030年(百万台) 87

表28 ウェアラブルバイオセンサー市場、用途別、2021年~2024年(百万米ドル) 88

表29 ウェアラブルバイオセンサー市場、用途別、2025年~2030年(百万米ドル) 88

表 30 ウェアラブルバイオセンサー市場、技術別、2021 年~2024 年(百万米ドル) 88

表 31 ウェアラブルバイオセンサー市場、技術別、2025 年~2030 年(百万米ドル) 89

表 32 ウェアラブルバイオセンサー市場、種類別、2021 年~2024 年(百万米ドル) 89

表 33 ウェアラブルバイオセンサー市場、種類別、2025 年~2030 年(百万米ドル) 89

表34 非ウェアラブルバイオセンサー市場、用途別、

2021年~2024年(百万米ドル) 92

表35 非ウェアラブルバイオセンサー市場、用途別、

2025年~2030年(百万米ドル) 92

表 36 非ウェアラブルバイオセンサー市場、技術別、

2021 年~2024 年(百万米ドル) 92

表 37 非ウェアラブルバイオセンサー市場、技術別、

2025 年~2030 年 (百万米ドル) 93

表 38 バイオセンサー市場、技術別、2021 年~2024 年(百万米ドル) 95

表 39 バイオセンサー市場、技術別、2025 年~2030 年 (百万米ドル) 95

表40 電気化学バイオセンサー市場、製品別、

2021–2024年 (百万米ドル) 96

表41 電気化学バイオセンサー市場、製品別、

2025–2030年 (百万米ドル) 96

表42 光学式バイオセンサー市場、製品別、2021年~2024年(百万米ドル) 99

表43 光学式バイオセンサー市場、製品別、2025年~2030年(百万米ドル) 99

表44 圧電バイオセンサー市場、製品別、2021年~2024年(百万米ドル) 100

表45 圧電バイオセンサー市場、製品別、2025年~2030年(百万米ドル) 101

表46 熱式バイオセンサー市場、製品別、2021年~2024年(百万米ドル) 102

表47 熱式バイオセンサー市場、製品別、2025年~2030年 (USD MILLION) 102

表48 ナノメカニカルバイオセンサー市場、製品別、

2021–2024 (USD MILLION) 103

表49 ナノメカニカルバイオセンサー市場、製品別、

2025–2030 (USD MILLION) 103

表50 バイオセンサー市場、用途別、2021年~2024年 (USD MILLION) 105

表51 バイオセンサー市場、用途別、2025年~2030年 (USD MILLION) 106

表 52 POC 用途のバイオセンサー市場、種類別、

2021 年~2024 年(百万米ドル) 107

表 53 POC 用途のバイオセンサー市場、種類別、

2025 年~2030 年(百万米ドル) 107

表54 POCアプリケーション向けバイオセンサー市場、製品別、

2021年~2024年(百万米ドル) 107

表55 POCアプリケーション向けバイオセンサー市場、製品別、

2025年~2030年(百万米ドル) 108

表56 POCアプリケーション向けバイオセンサー市場、地域別、

2021年~2024年(百万米ドル) 108

表57 POCアプリケーション向けバイオセンサー市場、地域別、

2025年~2030年(百万米ドル) 108

表 58 北米:POC アプリケーション向けバイオセンサー市場、

国別、2021 年~2024 年(百万米ドル) 108

表 59 北米:POC アプリケーション向けバイオセンサー市場、国別、2025 年~2030 年(百万米ドル) 109

表 60 ヨーロッパ:POC アプリケーション向けバイオセンサー市場、国別、

2021 年~2024 年(百万米ドル) 109

表 61 ヨーロッパ:POC アプリケーション向けバイオセンサー市場、国別、

2025 年~2030 年(百万米ドル) 109

表 62 アジア太平洋地域:POC アプリケーション向けバイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 110

表63 アジア太平洋地域:POCアプリケーション向けバイオセンサー市場、国別、2025年~2030年(百万米ドル) 110

表64 その他の地域:POCアプリケーション向けバイオセンサー市場、地域別、2021年~2024年 (百万米ドル) 110

表 65 その他の地域:POC アプリケーション向けバイオセンサー市場、地域別、2025 年~2030 年(百万米ドル) 110

表 66 家庭用診断用途のバイオセンサー市場、種類別、

2021年~2024年(百万米ドル) 113

表 67 家庭用診断用途のバイオセンサー市場、種類別、

2025年~2030年(百万米ドル 114

表68 家庭用診断アプリケーション向けバイオセンサー市場、製品別、2021年~2024年(百万米ドル) 114

表69 家庭用診断アプリケーション向けバイオセンサー市場、製品別、2025年~2030年(百万米ドル) 114

表70 家庭用診断アプリケーション向けバイオセンサー市場、地域別、2021年~2024年(百万米ドル) 114

表 71 家庭用診断用途のバイオセンサー市場、地域別、2025 年~2030 年(百万米ドル) 115

表 72 北米:家庭用診断用途のバイオセンサー市場、国別、2021 年~2024 年 (百万米ドル) 115

表 73 北米:家庭用診断用途のバイオセンサー市場、国別、2025 年~2030 年(百万米ドル) 115

表 74 ヨーロッパ:家庭用診断用途のバイオセンサー市場、

国別、2021 年~2024 年(百万米ドル) 115

表 75 ヨーロッパ:家庭用診断用途のバイオセンサー市場、

国別、2025 年~2030 年 (百万米ドル) 116

表 76 アジア太平洋地域:家庭用診断アプリケーション向けバイオセンサー市場

国別、2021 年~2024 年(百万米ドル) 116

表 77 アジア太平洋地域:家庭用診断アプリケーション向けバイオセンサー市場、

国別、2025 年~2030 年(百万米ドル) 116

表 78 その他の地域: 家庭用診断アプリケーション向けバイオセンサー市場、地域別、2021年~2024年(百万米ドル) 117

表79 その他の地域:家庭用診断アプリケーション向けバイオセンサー市場、地域別、2025年~2030年(百万米ドル) 117

表80 研究ラボ用途向けバイオセンサー市場、製品別、

2021年~2024年(百万米ドル) 118

表81 研究ラボ用途向けバイオセンサー市場、製品別、

2025年~2030年(百万米ドル) 118

表82 研究ラボ用途向けバイオセンサー市場、地域別、

2021年~2024年(百万米ドル) 119

表83 研究ラボ用途向けバイオセンサー市場、地域別、

2025年~2030年 (百万米ドル) 119

表 84 北米:研究ラボ用途のバイオセンサー市場、

国別、2021 年~2024 年(百万米ドル) 119

表 85 北米:研究ラボ用途のバイオセンサー市場、

国別、2025 年~2030 年 (百万米ドル) 119

表 86 ヨーロッパ:研究用ラボ用途のバイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 120

表 87 ヨーロッパ:研究ラボ用途のバイオセンサー市場、国別、2025年~2030年(百万米ドル) 120

表 88 アジア太平洋地域:研究ラボ用途のバイオセンサー市場、

国別、2021年~2024年 (百万米ドル) 120

表 89 アジア太平洋地域:研究用ラボアプリケーション向けバイオセンサー市場

国別、2025年~2030年(百万米ドル) 121

表90 その他の地域:研究ラボ用途向けバイオセンサー市場、地域別、2021年~2024年(百万米ドル) 121

表91 その他の地域:研究ラボ用途向けバイオセンサー市場、地域別、2025年~2030年(百万米ドル) 121

表92 環境モニタリング用途向けバイオセンサー市場、

製品別、2021年~2024年(百万米ドル) 122

表93 環境モニタリング用途向けバイオセンサー市場、

製品別、2025年~2030年(百万米ドル) 122

表94 環境モニタリング用途のバイオセンサー市場、

地域別、2021年~2024年(百万米ドル) 122

表95 環境モニタリング用途のバイオセンサー市場、

地域別、2025年~2030年(百万米ドル) 123

表 96 北米:環境モニタリング用途のバイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 123

表 97 北米:環境モニタリング用途のバイオセンサー市場、国別、2025 年~2030 年 (百万米ドル) 123

表 98 ヨーロッパ:環境モニタリング用途のバイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 123

表 99 ヨーロッパ:環境モニタリング用途のバイオセンサー市場、国別、2025 年~2030 年(百万米ドル) 124

表100 アジア太平洋地域:環境モニタリング用途向けバイオセンサー市場、国別、2021年~2024年(百万米ドル) 124

表101 アジア太平洋地域:環境モニタリング用途のバイオセンサー市場、国別、2025年~2030年(百万米ドル) 124

表102 その他の地域:環境モニタリング用途向けバイオセンサー市場、地域別、2021年~2024年(百万米ドル) 125

表103 世界その他の地域:環境モニタリング用途向けバイオセンサー市場、地域別、2025年~2030年(百万米ドル) 125

表104 食品・飲料用途向けバイオセンサー市場、製品別、2021年~2024年(百万米ドル) 126

表105 食品・飲料用途向けバイオセンサー市場、製品別、2025年~2030年(百万米ドル) 126

表106 食品・飲料用途向けバイオセンサー市場、地域別、

2021–2024年(百万米ドル) 126

表107 食品・飲料用途向けバイオセンサー市場、地域別、

2025–2030年 (百万米ドル) 126

表 108 北米:食品および飲料用途のバイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 127

表 109 北米:食品および飲料用途のバイオセンサー市場、国別、2025 年~2030 年(百万米ドル) 127

表 110 ヨーロッパ: 食品および飲料用途のバイオセンサー市場、

国別、2021年~2024年(百万米ドル) 127

表 111 ヨーロッパ:食品および飲料用途のバイオセンサー市場、

国別、2025年~2030年(百万米ドル) 128

表 112 アジア太平洋地域:食品および飲料用途のバイオセンサー市場、

国別、2021 年~2024 年 (百万米ドル) 128

表 113 アジア太平洋地域:食品および飲料用途のバイオセンサー市場、

国別、2025 年~2030 年 (百万米ドル) 128

表114 世界その他の地域:食品・飲料用途向けバイオセンサー市場、地域別、2021年~2024年(百万米ドル) 129

表 115 その他の地域:食品・飲料用途のバイオセンサー市場、地域別、2025 年~2030 年(百万米ドル) 129

表116 バイオセンサー市場(バイオディフェンス用途別)、製品別、

2021–2024年(百万ドル) 129

表117 バイオセンサー市場(バイオディフェンス用途別)、製品別、

2025–2030年(百万ドル) 130

表 118 バイオセンシング市場(バイオディフェンス用途)、地域別、

2021–2024 年(百万米ドル) 130

表 119 バイオセンシング市場(バイオディフェンス用途)、地域別、

2025–2030 年 (百万米ドル) 130

表 120 北米:生物防衛用途のバイオセンサー市場、

国別、2021 年~2024 年(百万米ドル) 130

表 121 北米:生物防衛用途のバイオセンサー市場、

国別、2025 年~2030 年(百万米ドル) 131

表 122 ヨーロッパ:生物防衛用途のバイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 131

表 123 ヨーロッパ:生物防衛用途のバイオセンサー市場、国別、2025 年~2030 年(百万米ドル) 131

表 124 アジア太平洋地域:生物防衛用途のバイオセンサー市場、

国別、2021 年~2024 年 (百万米ドル) 132

表 125 アジア太平洋地域:バイオディフェンス用途のバイオセンサー市場、

国別、2025 年~2030 年 (USD MILLION) 132

表126 その他の地域:バイオディフェンス用途向けバイオセンサー市場、

地域別、2021年~2024年 (USD MILLION) 132

表127 その他の地域:バイオセンシング市場(バイオディフェンス用途)、

地域別、2025年~2030年(百万ドル) 132

表128 バイオセンシング市場、地域別、2021年~2024年 (百万米ドル) 134

表 129 バイオセンサー市場、地域別、2025 年~2030 年(百万米ドル) 135

表 130 北米:バイオセンサー市場、用途別、

2021 年~2024 年(百万米ドル) 136

表 131 北米:バイオセンサー市場、用途別、

2025 年~2030 年(百万米ドル) 137

表 132 北米:バイオセンサー市場、国別、

2021 年~2024 年(百万米ドル) 137

表 133 北米:バイオセンサー市場、国別、

2025 年~2030 年(百万米ドル) 137

表 134 ヨーロッパ:バイオセンサー市場、用途別、2021 年~2024 年 (百万米ドル) 140

表 135 ヨーロッパ:バイオセンサー市場、用途別、2025 年~2030 年(百万米ドル) 141

表 136 ヨーロッパ:バイオセンサー市場、国別、2021 年~2024 年(百万米ドル) 141

表 137 ヨーロッパ:バイオセンサー市場、国別、2025 年~2030 年(百万米ドル) 141

表 138 アジア太平洋地域:バイオセンサー市場、用途別、

2021 年~2024 年(百万米ドル) 144

表139 アジア太平洋地域:バイオセンサー市場、用途別、

2025–2030年(百万米ドル) 145

表140 アジア太平洋地域:バイオセンサー市場、国別、2021–2024年(百万米ドル) 145

表141 アジア太平洋地域:バイオセンサー市場、国別、2025年~2030年(百万米ドル) 145

表142 その他の地域:バイオセンサー市場、用途別、

2021年~2024年(百万米ドル) 147

表143 その他の地域:バイオセンサー市場、用途別、

2025年~2030年(百万米ドル) 147

表144 その他の地域:バイオセンサー市場、地域別、

2021年~2024年(百万米ドル) 147

表145 世界その他の地域:バイオセンサー市場、地域別、

2025–2030年(百万米ドル) 148

表146 中東:バイオセンサー市場、地域別、2021–2024年(百万米ドル) 148

表147 中東:バイオセンサー市場、地域別、2025–2030年(百万米ドル) 149

表148 GCC諸国:バイオセンサー市場、国別、

2021–2024年(百万米ドル) 149

表149 GCC諸国:バイオセンサー市場、国別、

2025–2030(百万米ドル) 149

表150 バイオセンサー市場:主要企業の採用戦略の概要、2021–2024 151

表151 バイオセンサー市場シェア分析、2024年 154

表152 バイオセンサー市場:地域別足跡 161

表153 バイオセンサー市場:製品別足跡 162

表 154 バイオセンサー市場:種類別フットプリント 163

表 155 バイオセンサー市場:技術フットプリント 164

表 156 バイオセンサー市場:用途フットプリント 165

表 157 バイオセンサー市場:主要スタートアップ/中小企業一覧 168

表 158 バイオセンサー市場:主要スタートアップ/中小企業の競争力ベンチマーク 168

表 159 バイオセンサー市場:製品発売、承認、および改良、2021 年 1 月~2025 年 5 月 169

表 160 バイオセンサー市場:取引、2021 年 1 月~2025 年 5 月 170

表 161 バイオセンサー市場:2021 年 1 月~2025 年 5 月の事業拡大 172

表 162 アボット・ラボラトリーズ:会社概要 173

表 163 アボット・ラボラトリーズ:提供製品/ソリューション/サービス 174

表 164 アボット・ラボラトリーズ:製品強化、2021 年 1 月~2025 年 5 月 175

表 165 アボット・ラボラトリーズ:取引、2021 年 1 月~2025 年 5 月 176

表 166 F. ホフマン・ラ・ロシュ社:会社概要 178

表 167 F. ホフマン・ラ・ロシュ社:提供製品/ソリューション/サービス 179

表 168 F. ホフマン・ラ・ロシュ社:取引、2021 年 1 月~2025 年 5 月 180

表169 メドトロニック:会社概要 182

表170 メドトロニック:提供製品/ソリューション/サービス 183

表171 メドトロニック:製品承認、2021年1月~2025年5月 184

表172 メドトロニック:取引、2021年1月~2025年5月 184

表173 バイオ・ラッド・ラボラトリーズ社:会社概要 186

表174 バイオ・ラッド・ラボラトリーズ社: 提供製品/ソリューション/サービス 187

表175 デュポン:会社概要 189

表176 デュポン:提供製品/ソリューション/サービス 190

表177 デュポン:取引、2021年1月~2025年5月 191

表178 デュポン:事業拡大、2021年1月~2025年5月 191

表179 BIOSENSORS INTERNATIONAL GROUP, LTD.:会社概要 193

表180 BIOSENSORS INTERNATIONAL GROUP, LTD.:製品/ソリューション/

提供サービス 193

表181 BIOSENSORS INTERNATIONAL GROUP, LTD.:製品承認、

2021年1月~2025年5月 194

表182 CYTIVA:会社概要 195

表183 CYTIVA:製品/ソリューション/サービス 195

表184 CYTIVA:取引、2021年1月~2025年5月 196

表185 DEXCOM, INC.:会社概要 197

表186 DEXCOM, INC.:提供製品/ソリューション/サービス 198

表187 DEXCOM, INC.:製品発売、2021年1月~2025年5月 198

表188 Lifescan IP Holdings, LLC:会社概要 199

表189 Lifescan IP Holdings, LLC:提供製品/ソリューション/サービス 199

表190 MASIMO:会社概要 200

表191 MASIMO:提供製品/ソリューション/サービス 201

表192 MASIMO:取引、2021年1月~2025年5月 201

表193 NOVA BIOMEDICAL:会社概要 202

表 194 NOVA BIOMEDICAL:提供製品/ソリューション/サービス 202

表 195 NOVA BIOMEDICAL:製品発売、2021年1月~2025年5月 203

表196 NOVA BIOMEDICAL:取引、2021年1月~2025年5月 204

表197 UNIVERSAL BIOSENSORS:会社概要 205

表198 UNIVERSAL BIOSENSORS:提供製品/ソリューション/サービス 207

| ※参考情報 バイオセンサは、生物学的な要素を利用して特定の物質を検出するデバイスです。これらのセンサは、生体試料中の化学物質や微生物、遺伝子などを高感度で検出することができ、医療、環境モニタリング、食品安全、農業などさまざまな分野で広く利用されています。バイオセンサの基本的な構成要素は、感知要素、トランスデューサー、さらにはデータ処理装置などからなります。 バイオセンサの種類にはいくつかの分類があります。最も一般的なものは、電気化学的バイオセンサ、光学バイオセンサ、熱バイオセンサ、メカニカルバイオセンサなどです。電気化学的バイオセンサは、分析物質と反応する酵素や抗体を使用して電流の変化を測定します。これにより、非常に高感度で的確な測定が可能となります。光学バイオセンサは、特定の物質との相互作用によって光の吸収や放出を測定します。熱バイオセンサは、反応によって生じる熱変化を測定し、メカニカルバイオセンサは、物質の質量変化や粘性の変化を基に検出します。 バイオセンサの用途は多岐にわたります。医療分野では、血液検査や尿検査に用いられ、疾病の早期発見やモニタリングに貢献しています。例えば、糖尿病患者の血糖値をリアルタイムで測定するセンサが実用化されており、これにより患者の生活の質が向上しています。また、感染症の診断やがんマーカーの検出にも利用され、多くの命を救っています。 環境モニタリングの分野では、水質検査や土壌分析にバイオセンサが活用されています。特定の重金属や有機汚染物質の迅速な検出が可能であり、これにより環境保護や公害の早期発見が支援されています。食品安全の分野でも、バイオセンサは病原菌や有害物質の検出に利用され、消費者の健康を守るための重要な技術となっています。農業分野では、作物の健康状態をモニタリングするために使われ、施肥や水分管理を最適化する助けとなります。 バイオセンサの関連技術としては、ナノテクノロジーや生物工学が挙げられます。ナノテクノロジーは、バイオセンサの感知要素の表面積を増加させ、感度を向上させるために利用されます。ナノ材料を用いることで、より小型で高性能なセンサの開発が進められています。また、生物工学の進展により、新たな感知要素の開発が可能となり、より多様な分析に対応することができるようになっています。 バイオセンサは、これからの研究開発が期待される分野でもあります。特に、個別化医療や遠隔医療の普及により、スマートウエアラブルデバイスとしてのバイオセンサの需要が高まっています。センサの小型化と多機能化が進むことで、日常生活の中で健康管理が可能となり、生活の質の向上が期待されています。 加えて、AIや機械学習を活用したデータ分析も進行中です。バイオセンサから得られる大量のデータを解析することで、高度な予測や早期診断が可能になります。このような技術の発展により、バイオセンサの利用範囲はますます広がり、多くの分野で重要な役割を果たすことが期待されています。バイオセンサは、今後も科学技術の進展とともにさらなる進化を遂げ、社会に貢献し続けるでしょう。 |