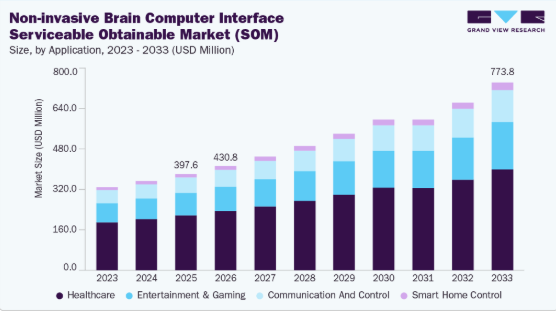

一方、非侵襲型BCI市場については、2025年のサービス可能市場規模(SOM)は3億9759万米ドルと推定され、2026年から2033年にかけて年平均成長率(CAGR)8.73%で成長すると予測されている。主要な市場推進要因としては、神経補装具を必要とする疾患の増加、世界的な高齢者人口の増加、麻痺患者のコミュニケーションや動作を可能にする技術進歩が挙げられる。さらに、家庭用制御システム、仮想ゲーム、軍事通信における非侵襲型BCIの用途拡大が市場の適用性を高め、成長を支えている。

BCI技術は主に医療・研究現場で活用され、障害を持つ個人が義肢を制御したり、コミュニケーション能力を回復したりすることを支援する。これらのシステムは頭皮に装着または脳内に埋め込まれた電極を用いて神経信号を捕捉・解釈し、外部デバイスへの指令に変換する。近年、BCI技術の進歩により、そのアクセス性、手頃な価格、汎用性が向上している。MuseやNeuroSkyヘッドセットなどの民生用BCIデバイスが市場で入手可能だ。これらのヘッドセットは導電性ゲルを不要とする無線式ドライ電極を採用しており、長時間の装着でも快適である。こうした製品の市場投入が市場成長を促進している。

神経変性疾患の増加は、BCI市場の成長を牽引する重要な要因である。アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)、多発性硬化症(MS)などの神経変性疾患は、ニューロンの進行性変性を特徴とし、脳や神経系の影響を受けた領域で機能の漸進的な喪失を引き起こす。

WHO報告書によれば、2030年までに約8,200万人が認知症の影響を受け、この数は2050年までに1億5,200万人に達すると予測されている。これは今後数年間のBCIに対する潜在的な需要を示している。これらの疾患は個人の運動機能、コミュニケーション能力、そして生活の質全体に深刻な影響を及ぼし得る。世界的な高齢化に伴い、これらの疾患の発生率は上昇すると予測されており、症状の管理、喪失した機能の回復、患者の生活の質向上を支援する革新的な解決策が喫緊の課題となっている。

AI統合が脳-コンピュータインターフェースに大きな可能性をもたらす

AIは脳-コンピュータインターフェース(BCI)において重要な可能性として台頭しており、より高速かつ正確な神経デコーディングと、より直感的なデバイス制御を実現する。2025年11月に『Psychology Today』で注目されたカリフォルニア大学ロサンゼルス校(UCLA)研究者主導の神経科学研究では、AI「コパイロット」の統合が神経ノイズのフィルタリング、ユーザー意図の予測、制御精度の向上を通じてBCI性能を大幅に高めることが示された。このシステムにより、麻痺のあるユーザーは非侵襲的なEEG信号のみでも、カーソルやロボット装置とのより滑らかで信頼性の高い操作を実現できた。この発見は、AIが訓練時間の短縮、実生活での使いやすさの向上、BCIの研究環境から実用的な補助・リハビリテーション用途への移行促進にどう寄与するかを浮き彫りにしている。

業界動向

脳コンピュータインターフェース業界におけるイノベーションの度合いは高い。技術革新は、性能と精度を高めるための様々なセンサーの活用、AIおよび機械学習の進歩との統合によって推進されている。例えば、2024年7月、運動障害のある個人の機能回復を目的とした脳コンピュータインターフェース(BCI)を専門とする企業Synchronは、OpenAIが提供する生成AIを自社のBCIプラットフォームに統合すると発表した。この統合により、技術の機能性を強化するために設計された新しいチャット機能が導入された。

合併、買収、提携などのM&A活動は、企業が地理的、財務的、技術的に拡大することを可能にします。例えば、2022年5月には、ブラックロック・ニューロテックが空間コンピューティングソフトウェア企業であるMindXを買収し、自社の先進的な脳コンピュータインターフェース製品の開発を強化しました。

「当社のハードウェアDNAと彼らのソフトウェアDNAを融合させることで、神経データ分析を強化し、多様なBCIアプリケーションへの柔軟性とカスタマイズ性を実現します。さらに、空間ソフトウェアと[拡張現実]を通じた応用範囲の拡大は、商業化目標を飛躍的に前進させます」

– ブラックロック共同創業者兼CEO

BCI産業はFDAなど様々な規制機関によって管理されている。例えば2021年5月、FDAは切断・麻痺患者向け埋め込み型BCIデバイスに関する調査用医療機器免除(IDE)及びQ-Submission(迅速審査申請)の指針文書を発行した。この文書は、当該デバイスにおける非臨床試験および臨床試験設計に関する推奨事項を概説している。「飛躍的ガイダンス」として、公衆衛生上重要と予測される新興技術への早期知見を提供すると同時に、追加情報に基づき推奨事項が変更される可能性があることを前提としている。

地理的拡大により、企業は医療ニーズや規制環境が異なる、これまで十分にサービスが行き届いていなかった新たな地域に参入できます。この拡大により、新興市場でのBCIソリューション導入が可能となります。さらに、新規地域への進出には現地の医療提供者や政府との連携が伴うことが多く、特定の地域要件を満たすためのERPソリューションの革新とカスタマイズが促進されます。これは市場シェアの拡大だけでなく、BCIプロバイダーのグローバルな存在感と競争力の強化にもつながります。

事例研究:治療・診断応用向け脳コンピュータインターフェース(BCI)

大阪大学先進共創研究所の柳沢拓文教授は、最先端の脳コンピュータインターフェース(BCI)を開発した。この技術は脳機能と情報技術を統合し、テキストや画像を表示する。医師が様々な疾患を診断・治療するための実用的な応用創出を目指している。

目的:本研究の目標は、高度な脳情報インターフェース(BCI)を開発し、脳機能と情報技術を連携させることで、脳活動の高精度な伝達を通じて様々な疾患の治療・診断を実現することである。

目標:

- 高度なAI技術を用いた脳活動の解読によるテキスト・画像・動画の表示

- 幻肢痛治療など、治療用途へのBCI応用

- 麻痺患者とのコミュニケーション支援におけるBCIの可能性の調査。

説明:大阪大学の柳沢拓文教授が率いる研究チームは、脳内EEGを用いた脳情報の解読により、より精密なBCIの創出に焦点を当てた。医療センターと連携しビッグデータを収集、脳の視覚情報と相互作用可能な表現型BCIの確立を目指した。幻肢痛へのBCI治療応用を探求し、患者が脳信号で幻肢を「動かす」ことで痛みを大幅に軽減するシステムを開発。

結果:BCIシステムは幻肢痛を視覚的アナログ尺度で45.3から30.9へ効果的に軽減。さらにEEGによる想像画像制御実験は、特に麻痺患者におけるコミュニケーション能力向上に有望な結果を示した。この技術はBCI医療治療と患者コミュニケーション応用における画期的な進展である。

応用インサイト(非侵襲型BCI向け)

2025年時点で医療分野が57.11%の最高市場シェアを占めた。この成長は、睡眠障害・神経疾患・麻痺患者の治療や神経科学研究における本技術の高い適用性に起因する。さらに、技術進歩と主要業界プレイヤーによる取り組みの増加が市場成長をさらに加速させている。例えば2024年5月、CorTec社は閉ループ型脳コンピュータインターフェースに関する治験用医療機器免除(IDE)申請でFDA承認を取得した。このIDEによりワシントン大学医学部は、皮質刺激による脳可塑性促進を特徴とする画期的な脳卒中リハビリ治療を焦点とした臨床試験で、同社のBrain Interchangeインプラントシステムを評価できる。

エンターテインメント・ゲーミング分野は予測期間中に収益性の高い成長が見込まれる。この成長は、技術への投資増加と認知度向上に起因する。ValveやNeuralinkなどの企業は次世代ゲーム機器開発のため、脳コンピュータインターフェース技術に投資している。

エンドユース別インサイト(非侵襲型BCI)

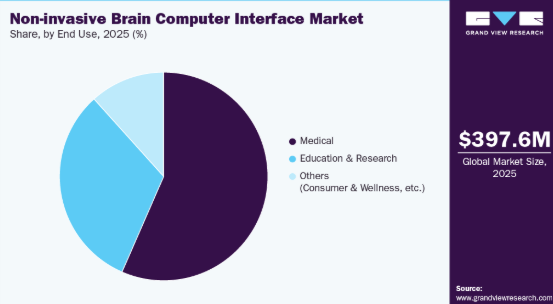

医療分野が市場を支配し、2025年には最大のシェアを占める見込み。この成長は、障害を持つ患者の支援への応用によるものである。BCIは、麻痺、てんかん、パーキンソン病、アルツハイマー病などの疾患に苦しむ患者が、操作可能な車椅子、義肢、その他の様々な器具を使用して、自立して活動を行うことを支援する。したがって、市場プレイヤーや大学は、これらの需要に応えるためにBCIを開発している。

例えば2023年8月、カリフォルニア大学バークレー校とサンフランシスコ校の研究者らは、脳幹卒中による重度麻痺の女性がデジタルアバターを介して意思疎通できるBCIの開発を発表した。この技術は脳信号から直接音声や表情を生成する世界初の事例である。さらに同システムは毎分約80語の速度で信号をテキスト変換可能であり、既存の商用技術を大幅に上回る進歩を示している。

教育・研究分野は予測期間中、最も高いCAGRで成長すると見込まれる。複数の大学や研究機関がBCI研究の最前線に立ち、神経疾患を持つ個人のコミュニケーション能力や運動機能回復技術の開発を進めている。例えばミシガン大学ダイレクト・ブレイン・インターフェース(UM-DBI)プロジェクトは、非侵襲型BCIを身体障害者のための効果的な臨床ツールへと変革している。

地域別インサイト

北米の脳コンピュータインターフェース市場は2025年に48.14%という最大の収益シェアを占めた。これは主に、同地域における脳デバイスへの高い研究開発投資と多数の臨床試験実施によるものである。さらに、パーキンソン病、アルツハイマー病、ハンチントン病などの神経変性疾患の発生率上昇が市場成長を促進すると予想される。さらに、没入型ゲームへの需要増加は、拡張型脳コンピュータインターフェースなどの技術開発につながり、この地域におけるBCI技術の採用をさらに促進すると予想される。

米国非侵襲型脳コンピュータインターフェース市場の動向

2025年時点で米国脳コンピュータ市場は地域別シェア最大を占めた。市場成長を牽引する主要因の一つは、BCIとその応用を推進するための市場プレイヤーや医学部による取り組みである。例えば2024年3月、マウントサイナイ医科大学アイカーン校の脳外科医・神経科学者チームは、脳表面の広範な領域をリアルタイムでマッピングする新BCIをニューヨークで初めて検証。その解像度は神経外科手術で従来使用されるアレイの数百倍に及ぶ。

欧州非侵襲型脳コンピュータインターフェース市場の動向

欧州の脳コンピュータインターフェース市場は予測期間中に大幅な成長が見込まれる。この成長は、様々なイベントを通じた認知度向上と普及促進に向けた戦略的取り組みの増加に起因する。例えば2024年6月には、ONWARD Medical N.V.がデジタルヘルスリーダー向け主要イベント「HLTH Europe」の基調講演に登壇予定である。同社CEOは試験参加者と共同で、人工知能を活用し麻痺後の思考駆動型運動を実現する研究段階のARC-BCI療法について議論する。さらに脊髄損傷(SCI)治療の将来像を探求し、歩行機能回復を目的とした脳コンピュータインターフェースを世界で初めて移植されたゲルト=ヤン氏の体験を共有する予定である。

英国における非侵襲的脳コンピュータインターフェース市場の動向

英国の脳コンピュータインターフェース市場は2025年に大きなシェアを占めた。この成長は、BCIソリューションの設計・開発を促進する様々なコンペティションへの市場プレイヤーの参加増加に起因する。例えば2021年12月、ロンドンのインペリアル・スタートアップは、Facebook Reality Labsが主催するEEG転移学習コンペティション「BEETL AI Challenge」で、その脳コンピュータインターフェース技術により世界優勝を果たした。

フランスにおける非侵襲的脳コンピュータインターフェース市場の動向

フランスの脳コンピュータインターフェース市場は、AIベースの医療ソリューションの開発と採用に向けた取り組みの増加により好影響を受けている。例えば2024年5月、アリアンツ・トレードと生成AIを活用したニューラルインターフェースを専門とするフランスのスタートアップ企業インクルーシブ・ブレインズは、プロメテウスの開発で提携した。この脳機械インターフェースは、心拍活動、脳波、眼球運動、表情などの神経生理学的データを精神的な指令に変換する。

アジア太平洋地域の非侵襲型ブレイン・コンピュータ・インターフェース市場動向

アジア太平洋地域のブレイン・コンピュータ・インターフェース市場は、予測期間において最も高い成長率を示すと予想される。未開拓の大きな機会、医療支出の増加、患者間の認知度向上により、この地域におけるブレイン・コンピュータ・インターフェースの需要が牽引されると見込まれる。

日本の非侵襲型ブレイン・コンピュータ・インターフェース市場動向

日本のブレイン・コンピュータ・インターフェース市場は、2025年に地域内で大きな市場シェアを占めた。AIベースの医療ソリューションの開発と採用の増加は、市場成長に寄与する主要な要因の一つである。例えば、2024年3月、神戸大学の研究者らは、関連する入力データを特定する手法を開発し、AIアルゴリズムに関する知見を提供するとともに、脳機械インターフェース技術の進歩に貢献する可能性を示した。彼らは、AI画像認識アルゴリズムが脳機能イメージングデータに基づいてマウスの運動状態を予測できることを実証した。

インドの非侵襲的ブレイン・コンピュータ・インターフェース市場動向

インドの脳コンピュータインターフェース市場は、政府による取り組みの増加に牽引されている。例えば、「MEGベースの脳コンピュータインターフェースを活用した上肢脳卒中後リハビリテーションの推進」プロジェクトは、インド政府科学技術省(DST)およびDST-UKIERIテーマ別パートナーシッププログラム下における英国インド教育研究イニシアチブ(UKIERI)フェーズIIにより2020年まで資金提供を受けた。この国際共同研究は、外骨格、脳コンピュータインターフェース(BCI)、リハビリテーションの3つの主要要素に焦点を当てている。

主要企業と市場シェアの洞察

業界プレイヤーは、この分野で最大の収益シェアを獲得するため、合併・買収、新製品発売、パートナーシップ・協業といった戦略的提携への注力を強化している。2024年3月、Neurable Inc.はHealthspan Digital Inc.との提携を発表し、Neurableの脳健康ツールの商用化を進めている。この提携は、精密医療・長寿クリニックに先進的な脳スパン技術を提供し、認知機能とウェルビーイングの向上を支援することを目的としている。本協業は、BCI技術を活用した脳健康最適化ソリューション開発における重要な一歩となる。

主要脳コンピュータインターフェース企業:

以下は脳コンピュータインターフェース市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Medtronic

- g.tec medical engineering GmbH

- Natus Medical Incorporated

- Compumedics Neuroscan

- Brain Products GmbH

- Integra LifeSciences Corporation

- Advanced Brain Monitoring, Inc.

- EMOTIV

- NeuroSky

- ANT Neuro

- NIRx Medical Technologies, LLC

- Ripple Neuro.

- Neuroelectrics

- OpenBCI

- COGNIONICS, INC. (CGX)

- Blackrock Neurotech

- Synchron

- Neurable

最近の動向:

- 2025年11月:シンクロンはシリーズD資金調達ラウンドで2億米ドルを調達。第一世代非外科的脳コンピュータインターフェース「Stentrode BCI」の商用化を加速し、次世代高チャネル全脳インターフェースの開発を推進。

- 2024年9月:Synchronは、12ヶ月間にわたり6名の被験者でBCIデバイスの安全性と有効性を評価したCOMMAND研究の良好な結果を報告。

- 2024年9月:Synchronは、同社の脳コンピュータインターフェース(BCI)を埋め込んだ患者によるAmazon Alexaの初統合を報告。患者はAmazon Fireタブレットの「Tap to Alexa」機能を利用し、思考ベースのコマンドでスマートホーム機能を操作した。この技術により、手や声を一切使わずにKindle書籍の閲覧、照明制御、スマートデバイスの管理、ビデオ通話の開始、メディア再生、オンライン購入が可能となった。

- ANT Neuroは2024年9月、オーストリアにて第9回グラーツ脳コンピュータインターフェース会議2024を開催した。

- 2023年4月、ブラックロック・ニューロテックと米国科学振興協会(AAAS)は、ワシントンD.C.のAAAS本部で展示される初のBCIアート展を発表した。この展示では、ブラックロックの思考からカーソル操作への埋め込み型BCI技術を用いて、麻痺患者が制作した作品が展示される。

- 2023年7月、レノボはOpenBCIと提携し、OpenBCIのGaleaデバイスと専門知識を用いてNeuroFlyを開発しました。

- 2023年1月、Synchronは、JAMA Neurology誌が、Synchronの第1世代Stentrode神経義肢デバイスを埋め込まれた重度の麻痺患者4名を対象とした臨床試験の長期的な査読済み安全性結果を掲載したことを発表しました。リップル社との共同開発による本システムは、信号取得・データテレメトリー・信号処理にリップルの神経センシング技術を採用した。

世界の脳コンピュータインターフェース市場レポートのセグメンテーション

本レポートは収益成長を予測し、2021年から2033年までの各サブセグメントの最新動向をグローバル・地域・国レベルで分析する。本レポートでは、Grand View Researchが製品、用途、最終用途、地域に基づいてグローバル脳コンピュータインターフェース市場レポートをセグメント化しています:

- 脳コンピュータインターフェース(BCI)製品展望(収益、百万米ドル、2021年~2033年)

- 侵襲型脳コンピュータインターフェース(BCI) [総潜在市場規模(TAM)]

- 非侵襲型脳コンピュータインターフェース(BCI) [サービス可能市場規模(SOM)]

- 侵襲型脳コンピュータインターフェース(BCI)用途別展望:(収益、百万米ドル;2021年~2033年) [総潜在市場規模(TAM)]

- 筋萎縮性側索硬化症(MND/ALS)

- 脳卒中

- 脊髄損傷

- 多発性硬化症患者

- 脳性麻痺

- 切断

- てんかん

- うつ病

- パーキンソン病

- 非侵襲型BCIアプリケーション見通し(収益:百万米ドル、2021年~2033年) [サービス可能市場(SOM)

- 医療

- 機能回復

- 脳機能修復

- スマートホーム制御

- 通信および制御

- エンターテインメント&ゲーミング

- 医療

- 非侵襲型BCI最終用途別見通し(収益:百万米ドル、2021年~2033年)[サービス可能市場(SOM)]

- 医療

- 教育・研究

- その他(消費者向け・ウェルネス等)

- 非侵襲型BCI地域別見通し(収益、百万米ドル、2021年~2033年)[サービス可能市場(SOM)]

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 用途

1.1.2 最終用途

1.1.3 地域範囲

1.1.4 推定値と予測期間

1.2 研究方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析 (モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 ブレインコンピュータインターフェース市場の変数、動向及び範囲

3.1. 市場ダイナミクス

3.1.1. 市場推進要因分析

3.1.2. 市場抑制要因分析

3.1.3. 市場機会

3.2. ブレイン・コンピュータ・インターフェース市場分析ツール

3.2.1. 業界分析 – ポーターの

3.2.1.1. 供給者の力

3.2.1.2. 購入者の力

3.2.1.3. 代替品の脅威

3.2.1.4. 新規参入の脅威

3.2.1.5. 競争的対立

3.2.2. PESTEL分析

3.2.2.1. 政治的環境

3.2.2.2. 経済的環境

3.2.2.3. 社会的環境

3.2.2.4. 技術的環境

3.2.2.5. 環境的状況

3.2.2.6. 法的状況

3.2.3. BCI技術における臨床試験パイプライン

3.2.4. 事例研究

第4章 侵襲的脳コンピュータインターフェース(BCI)の総潜在市場規模(TAM)アプリケーション推定値とトレンド分析

4.1. アプリケーション別市場シェア(2025年及び2033年)

4.2. セグメントダッシュボード

4.3. グローバル脳コンピュータインターフェース市場:アプリケーション別展望

4.4. MND/ALS

4.4.1. 市場規模推定と予測(2021年~2033年、百万米ドル)

4.5. 脳卒中

4.5.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

4.6. 脊髄損傷

4.6.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

4.7. 多発性硬化症患者

4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

4.8. 脳性麻痺

4.8.1. 市場規模予測(2021年~2033年、百万米ドル)

4.9. 切断

4.9.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10. てんかん

4.10.1. 市場規模予測(2021年~2033年、百万米ドル)

4.11. うつ病

4.11.1. 市場規模予測(2021年~2033年、百万米ドル)

4.12. パーキンソン病

4.12.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第5章 非侵襲的脳コンピュータインターフェース市場:用途別推定値とトレンド分析

5.1. 適応症別市場シェア、2025年および2033年

5.2. セグメントダッシュボード

5.3. 適応症別グローバル脳コンピュータインターフェース市場見通し

5.4. ヘルスケア

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.2. 機能回復

5.4.3. 市場規模予測(2021年~2033年、百万米ドル)

5.4.4. 脳機能修復

5.4.5. 市場規模予測(2021年~2033年、百万米ドル)

5.5. スマートホーム制御

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6. 通信・制御

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.7. エンターテインメント&ゲーミング

5.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 非侵襲型ブレイン・コンピュータ・インターフェース市場:エンドユース別予測と動向分析

6.1. エンドユース別市場シェア(2025年及び2033年)

6.2. セグメントダッシュボード

6.3. 用途別グローバル脳コンピュータインターフェース市場展望

6.4. 医療

6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5. 教育・研究

6.5.1. 市場推定値と予測 2021年~2033年(百万米ドル)

6.6. その他

6.6.1. 市場推定値と予測 2021年~2033年(百万米ドル)

第7章 非侵襲型ブレイン・コンピュータ・インターフェース市場:地域別推定値とトレンド分析(タイプ別)

7.1. 地域別市場シェア分析(2025年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概況

7.4. 市場規模及び予測トレンド分析(2021年~2033年):

7.5. 北米

7.5.1. 米国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 米国市場予測(2021年~2033年) (百万米ドル)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. カナダ市場規模予測(2021年~2033年)(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. カナダ市場予測(2021~2033年、百万米ドル)

7.6. 欧州

7.6.1. 英国

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争環境

7.6.1.4. 英国市場予測(2021年~2033年、百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. ドイツ市場予測(2021年~2033年、百万米ドル)

7.6.3. フランス

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. フランス市場予測(2021~2033年、百万米ドル)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. イタリア市場予測と見通し 2021年から2033年(百万米ドル)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争環境

7.6.5.4. スペイン市場規模推計と予測 2021~2033年(百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争環境

7.6.6.4. ノルウェー市場規模予測(2021年~2033年、百万米ドル)

7.6.7. スウェーデン

7.6.7.1. 主な国別動向

7.6.7.2. 規制枠組み/償還構造

7.6.7.3. 競争状況

7.6.7.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

7.6.8. デンマーク

7.6.8.1. 主要国動向

7.6.8.2. 規制枠組み/償還構造

7.6.8.3. 競争状況

7.6.8.4. デンマーク市場予測(2021年~2033年、百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 日本市場予測と見通し 2021年から2033年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. 中国市場予測と見通し 2021年から2033年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. インド市場の推定および予測 2021年から2033年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. 韓国市場予測(2021~2033年、百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制枠組み/償還構造

7.7.6.3. 競争状況

7.7.6.4. シンガポール市場予測(2021~2033年) (百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. ブラジル市場予測と見通し 2021年から2033年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争環境

7.8.2.4. アルゼンチン市場の推定および予測 2021年から2033年(百万米ドル

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主な国別動向

7.9.1.2. 規制枠組み/償還構造

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主な国別動向

7.9.2.2. 規制枠組み/償還構造

7.9.2.3. 競争状況

7.9.2.4. サウジアラビア市場規模予測(2021~2033年、百万米ドル)

7.9.3. アラブ首長国連邦(UAE)

7.9.3.1. 主な国別動向

7.9.3.2. 規制枠組み/償還構造

7.9.3.3. 競争状況

7.9.3.4. UAE市場規模予測(2021年~2033年、百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国動向

7.9.4.2. 規制枠組み/償還構造

7.9.4.3. 競争状況

7.9.4.4. クウェート市場規模予測(2021~2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別最新動向と影響分析

8.2. 企業/競合分類

8.3. 主要企業の市場シェア/ポジション分析(2025年)

8.4. 企業プロファイル

8.4.1. メドトロニック

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 技術タイプ別ベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. G.Tec medical engineering GmbH

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 技術タイプのベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. ネイタス・メディカル・インコーポレイテッド

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 技術タイプのベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. コンピュメディックス・ニューロスキャン

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 技術タイプのベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ブレインプロダクツGmbH

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 技術タイプのベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. Integra LifeSciences Corporation

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 技術タイプのベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. アドバンスト・ブレイン・モニタリング社

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 技術タイプのベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. EMOTIV

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 技術タイプのベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. NeuroSky

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 技術タイプのベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. ANT Neuro

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 技術タイプのベンチマーク

8.4.10.4. 戦略的取り組み

8.4.11. NIRx Medical Technologies, LLC

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 技術タイプのベンチマーク

8.4.11.4. 戦略的取り組み

8.4.12. Ripple Neuro.

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. 技術タイプのベンチマーク

8.4.12.4. 戦略的取り組み

8.4.13. ニューロエレクトリックス

8.4.13.1. 会社概要

8.4.13.2. 財務実績

8.4.13.3. 技術タイプのベンチマーク

8.4.13.4. 戦略的取り組み

8.4.14. OpenBCI

8.4.14.1. 会社概要

8.4.14.2. 財務実績

8.4.14.3. 技術タイプのベンチマーク

8.4.14.4. 戦略的取り組み

8.4.15. COGNIONICS, INC. (CGX)

8.4.15.1. 会社概要

8.4.15.2. 財務実績

8.4.15.3. 技術タイプのベンチマーク

8.4.15.4. 戦略的取り組み

8.4.16. Blackrock Neurotech

8.4.16.1. 会社概要

8.4.16.2. 財務実績

8.4.16.3. 技術タイプのベンチマーク

8.4.16.4. 戦略的取り組み

8.4.17. Synchron

8.4.17.1. 会社概要

8.4.17.2. 財務実績

8.4.17.3. 技術タイプのベンチマーク

8.4.17.4. 戦略的取り組み

8.4.18. Neurable

8.4.18.1. 会社概要

8.4.18.2. 財務実績

8.4.18.3. 技術タイプベンチマーキング

8.4.18.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米脳コンピュータインターフェース市場、地域別、2021年~2033年 (百万米ドル)

表4 北米脳コンピュータインターフェース市場、製品別、2021年~2033年 (百万米ドル)

表5 北米脳コンピュータインターフェース市場、用途別、2021年~2033年 (百万米ドル)

表6 北米脳コンピュータインターフェース市場、最終用途別、2021年~2033年 (百万米ドル)

表7 米国脳コンピュータインターフェース市場、用途別、2021年~2033年 (百万米ドル)

表8 米国脳コンピュータインターフェース市場、最終用途別、2021年~2033年 (百万米ドル)

表9 カナダ脳コンピュータインターフェース市場、用途別、2021年~2033年 (百万米ドル)

表10 カナダ脳コンピュータインターフェース市場、エンドユース別、2021年~2033年(百万米ドル)

表11 メキシコ脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表12 メキシコ脳コンピュータインターフェース市場、エンドユース別、2021年 – 2033年(百万米ドル)

表13 欧州脳コンピュータインターフェース市場、地域別、2021年~2033年(百万米ドル)

表14 欧州脳コンピュータインターフェース市場、製品別、2021年~2033年(百万米ドル)

表15 欧州脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表16 欧州脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表17 ドイツ脳コンピュータインターフェース市場、製品別、2021年~2033年(百万米ドル)

表18 ドイツ脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表19 ドイツ脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表20 英国脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表21 英国脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランス脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表23 フランス脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表24 イタリア脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表25 イタリアの脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表26 スペインの脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表27 スペインの脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表28 デンマークの脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表29 デンマークの脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表 30 スウェーデンにおける脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表 31 スウェーデンにおける脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表 32 ノルウェーにおける脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表33 ノルウェーの脳コンピュータインターフェース市場、最終用途別、2021年~2033年 (百万米ドル)

表34 アジア太平洋地域におけるブレイン・コンピュータ・インターフェース市場、地域別、2021年~

表35 アジア太平洋地域におけるブレイン・コンピュータ・インターフェース市場、用途別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域におけるブレイン・コンピュータ・インターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表37 中国の脳コンピュータインターフェース市場、用途別、2021年~2033年 (百万米ドル)

表38 中国脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表39 日本脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表40 日本脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表41 インドのブレイン・コンピュータ・インターフェース市場、用途別、2021年~2033年(百万米ドル)

表42 インドのブレイン・コンピュータ・インターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表43 韓国の脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表44 韓国の脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表45 オーストラリアの脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表46 オーストラリアのブレイン・コンピュータ・インターフェース市場、エンドユース別、2021年~2033年(百万米ドル)

表47 タイのブレイン・コンピュータ・インターフェース市場、用途別、2021年~2033年(百万米ドル)

表48 タイのブレイン・コンピュータ・インターフェース市場、エンドユース別、2021年~2033年(百万米ドル)

表49 ラテンアメリカ脳コンピュータインターフェース市場、地域別、2021年~2033年(百万米ドル)

表50 ラテンアメリカ脳コンピュータインターフェース市場、製品別、2021年~2033年(百万米ドル)

表51 ラテンアメリカ脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表52 ラテンアメリカ脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表53 ブラジル脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表54 ブラジル脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表55 アルゼンチン脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表56 アルゼンチン脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表57 中東・アフリカ(MEA)脳コンピュータインターフェース市場、地域別、2021年~2033年(百万米ドル)

表58 MEA脳コンピュータインターフェース市場、製品別、2021年~2033年(百万米ドル)

表59 MEA脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表60 MEA脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表61 南アフリカ脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表62 南アフリカ脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表63 サウジアラビア脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表64 サウジアラビアのブレイン・コンピュータ・インターフェース市場、最終用途別、2021年~2033年(百万米ドル)

表65 アラブ首長国連邦(UAE)のブレイン・コンピュータ・インターフェース市場、用途別、2021年~2033年(百万米ドル)

表66 アラブ首長国連邦(UAE)のブレイン・コンピュータ・インターフェース市場、 最終用途別、2021年~2033年(百万米ドル)

表67 クウェート脳コンピュータインターフェース市場、用途別、2021年~2033年(百万米ドル)

表68 クウェート脳コンピュータインターフェース市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 脳コンピュータデバイス市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図10 非侵襲型BCIセグメント概要

図12 侵襲型BCIセグメント概要

図 14 脳コンピュータインターフェース市場の動向

図15 新興トレンドと技術

図16 脳コンピュータインターフェース市場:PESTLE分析

図17 脳コンピュータインターフェース市場:ポーターの5つの力分析

図 18 非侵襲型脳コンピュータインターフェース サービス可能市場規模(SOM)、アプリケーション見通し 主要ポイント(百万米ドル)

図19 非侵襲型脳コンピュータインターフェース サービス可能市場規模(SOM):アプリケーション動向分析、2025年及び2033年

図20 ヘルスケア サービス可能市場規模 (SOM) 推定値と予測、2021年~2033年(百万米ドル)

図21 障害回復サービス可能市場(SOM)推定値と予測、2021年~2033年(百万米ドル)

図22 脳機能修復サービス可能市場(SOM)推定値と予測、2021年~2033年(百万米ドル)

図23 スマートホーム制御 サービス可能市場規模(SOM)推計値と予測、2021年~2033年(百万米ドル)

図24 通信・制御 サービス可能市場規模(SOM)推計値と予測、2021年~2033年(百万米ドル)

図25 エンターテインメント&ゲーミング サービス可能市場規模(SOM)推計値と予測、 2021 – 2033年(百万米ドル)

図26 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、エンドユース見通し 主要ポイント(百万米ドル)

図27 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM):エンドユース動向分析、2025年及び2033年(百万米ドル)

図28 医療市場規模予測(2021年~2033年、百万米ドル)

図29 教育・研究分野サービス可能市場規模予測(2021年~2033年、百万米ドル)

図30 その他分野サービス可能市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図31 侵襲的脳コンピュータインターフェース 総潜在市場規模(TAM)、アプリケーション見通し 主要ポイント(十億米ドル)

図32 侵襲的脳コンピュータインターフェース 総潜在市場規模(TAM):アプリケーション動向分析、2025年及び2033年

図33 MND/ALS 総潜在市場規模(TAM)推計値と予測、2021年~2033年(百万米ドル)

図34 脳卒中 総潜在市場規模(TAM)推計値と予測、2021年~2033年(百万米ドル)

図35 脊髄損傷 総潜在市場規模(TAM)推計値と予測、2021年~2033年(百万米ドル)

図36 多発性硬化症の総潜在市場規模(TAM)推計値と予測値、2021年~2033年(百万米ドル)

図37 脳性麻痺の総潜在市場規模(TAM)推計値と予測値、2021年~2033年 (百万米ドル)

図38 切断 総潜在市場規模(TAM)の推定値と予測、2021年~2033年(百万米ドル)

図39 てんかん 総潜在市場規模(TAM)の推定値と予測、2021年~2033年(百万米ドル)

図40 うつ病 総潜在市場規模(TAM)の推定値と予測、2021年~2033年(百万米ドル)

図41 非侵襲的ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、地域別

図42 非侵襲的ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM):地域別市場動向の主なポイント(パート1)

図43 非侵襲的ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM):地域別市場動向の主なポイント(パート2)

図44 地域別侵襲的脳コンピュータインターフェース総潜在市場規模(TAM)

図45 北米非侵襲的脳コンピュータインターフェースサービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図46 北米侵襲的脳コンピュータインターフェース総潜在市場規模(TAM)、2021年~2033年 (百万米ドル)

図47 主要国の動向

図48 米国 非侵襲型脳コンピュータインターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図 49 主要国の動向

図 50 カナダの非侵襲型ブレイン・コンピュータ・インターフェースのサービス提供可能市場(SOM)、2021年~2033年(百万米ドル

図 51 主要国の動向

図 52 メキシコの非侵襲型ブレイン・コンピュータ・インターフェースのサービス提供可能市場(SOM)、2021年~2033年(百万米ドル

図53 欧州 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図54 欧州の侵襲的脳コンピュータインターフェースの総潜在市場規模(TAM)、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 英国:非侵襲的脳コンピュータインターフェースのサービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図 57 主要国の動向

図 58 ドイツ 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場 (SOM)、2021年~2033年 (百万米ドル)

図 59 主要国の動向

図 60 フランス 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場 (SOM)、2021年~2033年 (百万米ドル)

図 61 主要国の動向

図 62 イタリアの非侵襲型ブレイン・コンピュータ・インターフェースのサービス可能市場 (SOM)、2021 年~2033 年 (百万米ドル)

図 63 主要国の動向

図 64 スペインの非侵襲型ブレイン・コンピュータ・インターフェースのサービス可能市場 (SOM)、2021 年~2033 年 (百万米ドル)

図65 主要国の動向

図66 ノルウェー 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 スウェーデン 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年 (百万米ドル)

図69 主要国の動向

図70 デンマーク 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年 (百万米ドル)

図71 アジア太平洋地域 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年 (百万米ドル)

図 72 アジア太平洋地域の侵襲的ブレイン・コンピュータ・インターフェースの総潜在市場規模(TAM)、2021 年~2033 年(百万米ドル)

図 73 主要国の動向

図 74 日本の非侵襲的ブレイン・コンピュータ・インターフェースのサービス提供可能市場(SOM)、2021 年~2033 年(百万米ドル)

図 75 主要国の動向

図 76 中国の非侵襲型ブレイン・コンピュータ・インターフェースのサービス可能市場(SOM)、2021年~2033年(百万米ドル

図 77 主要国の動向

図78 インド 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図79 主要国の動向

図80 オーストラリア 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模 (SOM)、2021年~2033年(百万米ドル)

図81 主要国の動向

図82 韓国 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図83 主要国の動向

図84 タイ 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模 (SOM)、2021年~2033年(百万米ドル)

図85 ラテンアメリカ非侵襲型脳コンピュータインターフェースサービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図86 ラテンアメリカ侵襲型脳コンピュータインターフェース総潜在市場規模(TAM)、2021年~2033年 (百万米ドル)

図87 主要国の動向

図88 ブラジル 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模 (SOM)、2021年~2033年 (百万米ドル)

図89 主要国の動向

図90 アルゼンチン 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図91 中東・アフリカ(MEA) 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図92 MEA 侵襲的脳コンピュータインターフェース 総潜在市場規模(TAM)、2021年~2033年(百万米ドル)

図 93 主要国の動向

図 94 南アフリカ非侵襲型ブレイン・コンピュータ・インターフェースサービス可能市場(SOM)、2021年~2033年(百万米ドル)

図 95 主要国の動向

図 96 サウジアラビア非侵襲型ブレイン・コンピュータ・インターフェースサービス可能市場(SOM)、2021年~2033年(百万米ドル)

図97 主要国の動向

図98 UAE 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図99 主要国の動向

図100 クウェート 非侵襲型ブレイン・コンピュータ・インターフェース サービス可能市場規模(SOM)、2021年~2033年(百万米ドル)

図101 主要企業の分類

図102 主要企業の分類

図103 脳コンピュータインターフェース産業における資金調達動向(前年比、百万ドル単位)

図104 脳コンピュータインターフェース産業における資金調達ラウンド(前年比)

図105 過去2年間の主要資金調達ラウンド(パートI)

図106 過去2年間のトップ資金調達ラウンド(パートII)

図107 脳コンピュータインターフェース産業における地域別資金調達額(百万米ドル)

図108 脳コンピュータインターフェース産業における段階別資金調達動向(前年比、百万米ドル)

図109 脳コンピュータインターフェース産業における段階別資金調達動向(前年比、ラウンド数)

図110 脳コンピュータインターフェース産業における年間アクティブ投資家数の推移

図111 企業市場ポジション分析

図112 戦略マッピング

| ※参考情報 脳コンピューターインターフェース(BCI)とは、人間の脳と外部のコンピュータシステムを直接接続し、脳の活動を読み取ったり、逆に外部からの情報を脳に伝達したりする技術です。このインターフェースを通じて、脳が発する信号を解析し、それに基づいてコンピュータに指示を与えることが可能になります。BCIは、特に運動機能に障害を持つ人々の生活の質を向上させるために注目されています。 BCIには主に二つの種類があります。一つ目は、侵襲的BCIです。これは、脳に直接電極を埋め込む方法であり、高精度の信号を取得することができます。侵襲的BCIは、大きな効果が期待できる一方、手術が必要であり、リスクが伴うため、主に重度の障害者向けに使用されます。例えば、脳卒中や脊髄損傷で運動機能を失った患者が、自分の意思でロボットアームを動かしたり、コンピュータを操作したりすることが可能となります。 二つ目は、非侵襲的BCIです。これは、脳に直接接触せずに頭皮の上から EEG(脳波計)などのセンサーを利用して信号を取得する方法です。非侵襲的BCIは、比較的安全に使用でき、幅広い用途が期待されますが、信号の解読精度が侵襲的BCIよりも低いため、機能の制限があります。この方式では、シンプルな操作やゲームのコントロール、さらには集中力を高める訓練などさまざまな用途に応用されています。 BCIの用途は多岐にわたります。医療分野では、運動機能を失った患者へのリハビリテーションやコミュニケーションの手段の提供が期待されています。また、健常者向けには、ゲームやエンターテイメント、さらにはマインドフルネスの訓練などにも利用されています。さらに、教育分野でも、学習効果を高めるためのツールとしてBCIが活用される可能性があります。 BCIは、脳波の信号を解析するために、さまざまな関連技術が必要です。信号処理技術や機械学習アルゴリズムが重要な役割を果たしています。脳からの信号は非常にノイズが多く、解読が難しいため、効果的な処理が必要です。機械学習を用いることで、個々のユーザーの脳波パターンを学習し、より精度の高いコントロールを実現することが可能となります。 近年、神経科学の進展により、BCI技術は急速に進化しています。特に、電気生理学や脳神経工学の研究が進む中で、脳の神経回路を深く理解することができるようになり、BCIのさらなる高精度化が期待されています。また、ウェアラブルデバイスとしてのBCIも開発されており、日常生活の中で手軽に脳波を測定し、データを活用することができるようになっています。 BCIの将来は大変明るいものです。脳とコンピュータを接続することによって、医療分野での効果的な治療法が提供されるだけでなく、人間と機械の新しい相互作用が生まれる可能性があります。これにより、社会全体の生活の質が向上すると期待されています。しかし、倫理的な課題やプライバシーの問題、さらには技術の悪用といった懸念もあるため、安全性や倫理に配慮した開発が求められるでしょう。 このように、BCIは人間の脳とコンピュータの境界を越える革新的な技術であり、医療、教育、エンターテイメントなど多様な分野での応用が進んでいます。今後の研究開発が進むにつれ、ますます多くの可能性が開かれることでしょう。 |