主要な市場動向とインサイト

- 北米の体液採取・診断市場は世界市場をリードし、2024年には44.45%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを維持しました。

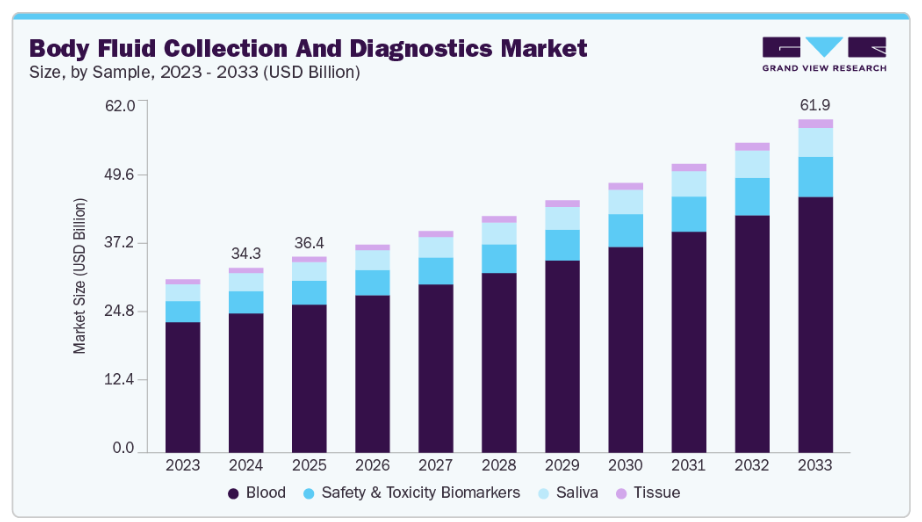

- 検体別では、血液セグメントが2024年に75.68%という最大の収益シェアで市場をリードしました。

- 製品別では、キット・消耗品セグメントが2024年に67.74%という最大の収益シェアで市場を牽引しました。

- 技術別では、ポリメラーゼ連鎖反応(PCR)セグメントが2024年に57.48%の最大の収益シェアで市場をリードしました。

市場規模と予測

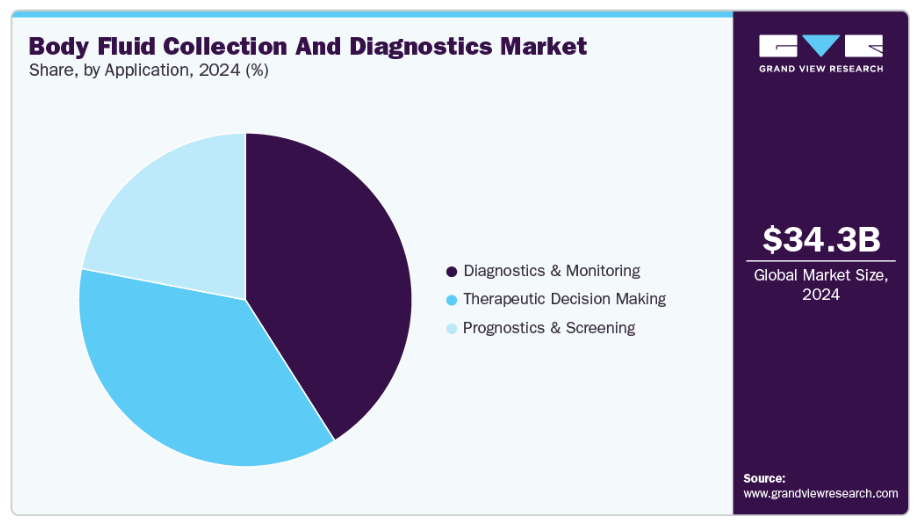

- 2024年市場規模:343億5,000万米ドル

- 2033年予測市場規模:619億9,000万米ドル

- CAGR(2025-2033年):6.87%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

体外診断技術の進歩も大きな役割を果たしており、検査の精度と効率を向上させることで、より広範な利用を促進しています。例えば、2022年5月にはTECHKON GmbHが、医療パラメータの評価と疾患診断を同時に行える新たな体液分析手法を導入し、検査の迅速化と包括化を実現しました。

血液関連疾患の増加は、採血装置の需要を牽引する主要因です。貧血、鎌状赤血球症、血友病、凝固障害などの疾患に加え、骨髄腫、リンパ腫、白血病などの血液がんも増加傾向にあります。米国では特に血液がんが深刻で、9分ごとに1人の命を奪っており、これは1日あたり約157人、1時間あたり6人以上の死亡に相当します。2023年には、米国において白血病、リンパ腫、骨髄腫による死亡者数が約57,380人に達すると推定されており、これは全がん関連死亡の約9.4%を占めます。

米国では、約437,337人が白血病を患っているか寛解状態にあり、約879,242人がリンパ腫で同様の状態にあります。血栓症は年間約90万人の米国人に影響を与え、約10万人の死亡につながっています。特に、血栓の顕著な兆候や症状を示す人は 4 人に 1 人未満であり、この疾患が静かでありながら重大な影響を与えていることを強調しています。

疾患の早期発見への関心の高まりは、体液採取および診断業界における需要を大幅に押し上げています。唾液、血液、尿、精液などのサンプルは、正確かつタイムリーな診断のためのバイオマーカーやその他の指標を分析するために、ますます多く使用されています。さらに、世界中で数多くの進歩と革新が起こり、検査能力はさらに向上し、体液ベースの診断によって検出できる疾患の範囲は拡大しています。例えば、2021年7月、アボット社は、迅速診断製品ポートフォリオを強化するため、インドで「Panbio COVID-19 Antigen Self-Test」を発売すると発表しました。この製品は、職場、診療所、家庭での検査ニーズに対応します。さらに最近では、2024年5月、米国FDAは、テルモ株式会社が開発したiNomiノモグラムを搭載した「Rika血漿提供システム」を承認しました。この製品は、提供時の個々の提供者の体重、身長、ヘマトクリット値に基づいて、血漿の採取量を決定するのに役立ちます。

アルツハイマー病(AD)は、正確なバイオマーカーの特定を必要とする重篤な神経変性疾患です。既存の診断法においてアルツハイマー病を検出可能な早期段階のバイオマーカーの開発と検証は、研究上の最優先課題です。体液バイオマーカーは脳内のシナプス機能障害を正確に反映するため、診断精度の向上、病状の経過追跡、早期発症型疾患修飾療法の効果評価指標としての役割が期待されます。2022年5月、米国食品医薬品局(FDA)はアルツハイマー病の診断精度向上に寄与する新たな検査法の販売を承認いたしました。ルミパルス検査は、ヒトの脳脊髄液中に存在するβアミロイド1-40とβアミロイド1-42の濃度比を評価するもので、医師が患者にアルツハイマー病の特徴的症状であるアミロイド斑が存在する可能性を判断する際に役立ちます。

体液サンプルには、癌の進行を効果的に示す天然由来のバイオマーカータンパク質が多数含まれています。また、癌の存在を検証するため、これらのバイオマーカーを検出する目的でも利用されます。例えば、2022年1月には、イリノイ大学の研究者らが体液サンプル中の癌バイオマーカーを検出できるツールを開発しました。こうした体液中の癌関連分子バイオマーカーの定量化と検出は、低侵襲な癌検出に役立つでしょう。

さらに、高スループット検査、自動化、AI統合といった体外診断技術革新により、診断精度と効率が大幅に向上しました。これらの進歩により、検査結果の迅速化と感度向上が実現され、体液診断ツールは現代医療に不可欠な存在となっています。こうした革新的ソリューションの普及が、世界的な技術導入を支えています。

市場の集中度と特性

体液採取・診断市場は、より安全で効率的、かつユーザーフレンドリーな採取方法へのニーズを主因として、緩やかなペースで革新が進んでいます。多くの企業が、検体の安定性を保つだけでなくデジタルヘルスプラットフォームとの連携も円滑に行う先進的な採取装置の開発に注力しています。自動化、使いやすさ、携帯性の向上は、検査機関や医療提供者がより迅速かつ正確な結果を提供することを支援しています。例えば、2025年9月にはエクザクト・サイエンシズ社が「キャンサーガード」多癌種血液検査を発表し、価格は690米ドル、2025年10月よりオンライン販売を開始しました。この検査は血流中の変異DNAを分析し、複数のがんを早期段階で検出します。この動きにより、エクザクト・サイエンシズ社はグレイル社やガードアント・ヘルス社といった競合他社と共に、早期発見ソリューションの普及拡大に伴い年間250億米ドルを超えると予測される市場に参入しました。

市場では、各社が製品ポートフォリオの拡充と技術力の強化を図る中、適度なM&A活動が展開されています。例えば2025年7月には、ウォーターズ社がベクトン・ディッキンソン社(BDX.N)のバイオサイエンス&診断ソリューション部門の買収を発表しました。この175億米ドル規模の取引により、ウォーターズ社の事業基盤は大幅に拡大し、総潜在市場規模はほぼ倍増して400億米ドルに達する見込みです。

米国FDA、欧州医薬品庁(EMA)をはじめとする各地域の規制当局は、安全性・精度・信頼性の観点から、採取機器や診断ソリューションに対して非常に厳格な規制を設けております。こうした規制への準拠は、製品承認の取得だけでなく、保険償還の受領や市場の信頼獲得においても重要です。最近の動向として、ガードアント・ヘルス社が開発した大腸がん検出用「Shieldテスト」が米国FDAに承認されたことが挙げられます。これは液体生検診断における重要な進展であり、非侵襲的がんスクリーニングプロトコルの普及促進と業界のさらなる発展に寄与する見込みです。

各社は、新規検体採取ツール、統合診断キット、在宅・遠隔検査向けソリューションの導入により、製品ポートフォリオの拡充に注力しています。血液、唾液、尿、脳脊髄液など多様な体液に対応可能なデバイスに加え、低侵襲・非侵襲的な検体採取法への需要が高まっています。

地域的な拡大は市場成長を形作る重要な特性です。北米と欧州は先進的なインフラと確立された医療システムにより主導的立場にある一方、企業はアジア太平洋、ラテンアメリカ、中東・アフリカなどの新興地域への注力を強化しています。

サンプルインサイト

2024年時点で、血液サンプルセグメントが75.68%の最大の収益シェアを占めました。犯罪現場で回収される体液痕跡は、法科学研究者にとって重要な証拠です。これらは被害者や容疑者を特定できる有用なDNA証拠を含んでいます。犯罪現場調査は法科学の主要分野の一つです。一塩基多型(SNP)解析、短鎖タンデム反復配列(STR)認識、ミトコンドリアDNA解析、血液サンプルから抽出された遺伝物質分析のためのマイクロ流体システムといった先進技術の導入は、科学者による法医学調査を支援します。2022年5月、BD社は診断用採血技術の進展に向け、バブソン・ダイアグノスティックス社との提携を拡大しました。新たなケア環境により、患者様はご自宅で血液サンプルを採取できるようになります。

尿分野は、予測期間において体液採取・診断業界で著しい成長が見込まれます。医療検査は疾患の診断・治療における重要なツールとなりつつあります。尿採取は、タンパク尿、尿路結石症、腎機能評価などの代謝評価に用いられます。検査は外来環境で実施されます。2022年11月、東京大学の研究者らは、慢性腎臓病の早期診断に役立つ新たな検査法を開発中であると発表しました。この分野における継続的な進展が、セグメントの成長をさらに促進する見込みです。

製品インサイト

キット・消耗品セグメントは2024年に67.74%の最大の収益シェアを占めました。また、予測期間中に7.0%という最も高い成長率を示すと予想されています。迅速かつ費用対効果の高いキットへの需要増加と、COVID-19キットに関する政府規制の緩和がセグメント成長に寄与しています。例えば2021年5月、COVID-19自宅検査キットはインド医学研究評議会(ICMR)の承認を取得し、キットの使用方法と対象者に関する詳細なガイドラインが発行されました。Mylab Discovery Solutions LtdはCoviSelf™ COVID-19 OTCデバイスを開発し、その検査プロセスはモバイルアプリに従って実施される必要があります。

予測期間において、検査・サービスは4.85%という著しい成長が見込まれます。高感度血液検査、尿分析、ポイントオブケアソリューションといった先進的な体外診断技術の採用拡大により、診断精度とアクセシビリティが向上しました。この需要は、予防医療実践への意識の高まりと世界的な重視によってさらに促進されています。さらに、神経疾患向けの脳脊髄液分析や代謝疾患向けの汗検査といった専門検査は、標的診断において極めて重要な役割を果たしております。加えて、ポイントオブケア検査は迅速かつ信頼性の高いソリューションを提供することでアクセシビリティを向上させ、この重要な医療分野の成長を牽引しております。

技術動向

ポリメラーゼ連鎖反応(PCR)セグメントは、2024年に57.48%という最大の収益シェアを獲得しました。体液DNAシーケンシングは、感染症や遺伝性疾患の診断に用いられる非侵襲的技術です。Tオリゴプライムポリメラーゼ連鎖反応(T-oligo-PCR)は、体液中の微量DNA断片を増幅できる堅牢な技術です。2022年8月、コンゴ民主共和国保健省はエボラウイルス病の新たな発生を発表しました。これにより、ウイルス検出のための検査室におけるRT-PCRの需要が高まっています。検体は口腔咽頭分泌物から採取されます。

次世代シーケンシング(NGS)は、予測期間中に年平均成長率(CAGR)7.59%と市場で最も速い成長を示すと予想されています。NGSは生物科学のあらゆる分野に革命をもたらし、シーケンシングコストを大幅に削減しました。この分野では複数の進展が起きており、セグメントの成長に寄与しています。2021年9月、Selux Diagnostics社は、無菌体液サンプルおよび陽性血液培養を対象としたNGS「表現型解析」プラットフォームについてFDAの承認を取得しました。これは特定のサンプルタイプに対する迅速な抗菌薬感受性試験(AST)を実現する単一プラットフォームソリューションです。

アプリケーションインサイト

診断・モニタリング分野は2024年に41.74%の最大収益シェアを占めました。疾患の診断およびモニタリングにおける体液検査の利点は、低コスト、低侵襲性、迅速な検体採取・処理にあります。さらに、体液中の分子発現レベルプロファイルは、病変組織における細胞ネットワークや生理状態の変化を特定するのに役立ちます。体液分析は現在、慢性疾患の早期診断、モニタリング、管理、初期反応の評価、ならびにそのような異常の潜在的な病因の特定に最も適した技術の一つと考えられています。

治療決定支援分野は、予測期間において7.42%という最も高い成長率を示すと予想されます。治療決定支援は、治療戦略の指針となる正確かつ実用的な診断データの必要性を強調するものであり、体液採取・診断産業の重要な推進要因です。診断ツールは、疾患の早期発見、治療効果のモニタリング、および個別化医療アプローチを可能にすることで、治療成果の最適化を実現します。バイオマーカーや先進的検査技術への依存度が高まることで、試行錯誤による治療の最小化、医療費の削減、患者ケアの向上におけるそれらの役割がさらに強調されています。

地域別インサイト

北米の体液採取・診断市場は2024年に44.45%のシェアを占め、主導的な地位を維持しました。がんや糖尿病などの慢性疾患の高い罹患率や、高度に発達した医療システムといった要因も主要な役割を果たしています。革新的な技術である液体生検や分子診断も、この分野の成長をさらに加速させる一助となっています。承認率の向上地域では、2023年12月にBD社が米国FDAからBD MiniDraw毛細血管採血システムの510(k)承認を取得しました。BD MiniDraw毛細血管採血システムは、従来の静脈採血に代わる侵襲性の低い代替手段です。

米国体液採取・診断市場動向

米国体液採取・診断市場は、主要企業の存在を背景に予測期間中に大幅な成長が見込まれます。最先端診断ツールの投入に注力する姿勢も市場拡大を後押ししています。生活習慣病の増加傾向と精密医療の進展が重要な役割を果たしています。製品投入や企業間戦略的提携など複数の進展が市場に好影響を与えています。2022年5月、KDx Diagnostics IncはUroGPOと提携契約を締結し、米国において膀胱がん向け非侵襲的尿検査「URO17」の提供を開始しました。同様に、2021年7月にはPsomagen Inc.がCOVID-19診断サービスを拡充し、自宅用唾液採取キットを追加することで製品ポートフォリオを拡大しました。

欧州体液採取・診断市場動向

欧州の体液採取・診断市場は、技術進歩、学術機関と診断企業間の強力な連携、有利な償還政策に後押しされ、業界において収益性の高い地域として台頭する見込みです。EUの規制枠組みは患者の安全を確保しつつイノベーションを支援しており、診断技術開発にとって魅力的な地域となっています。

英国における体液採取・診断市場は、予測期間中に成長が見込まれます。先進的な診断施設への投資増加と官民連携の強化が成長軌道を支えています。定期的な診断モニタリングを必要とする疾患の有病率上昇も需要を牽引しています。

フランスにおける体液採取・診断市場は、診断能力強化に向けた政府の取り組みと最先端医療施設の整備により、予測期間中に着実な成長を示すと予想されます。患者中心の医療への注力と分子診断の拡大が、市場をさらに推進しています。

ドイツの体液採取・診断市場は、予測期間中に拡大が見込まれます。ドイツの確立された医療機器産業と体外診断薬の広範な採用が、欧州における成長リーダーとしての地位を確立しています。診断ツールへの自動化とAI統合への高い投資も、市場拡大に寄与する追加要因です。

アジア太平洋地域の体液採取・診断市場の動向

アジア太平洋地域の体液採取・診断市場は、予測期間中に9.00%という最高成長率(CAGR)を記録すると見込まれております。これは、医療投資の増加、インフラの改善、手頃な価格の診断ソリューションへの需要高まりが牽引するものです。疾病の有病率の高さに加え、早期診断への意識向上も市場浸透を促進しております。がん、心血管疾患、その他の希少疾患などの有病率増加が、体液診断・採取市場の需要を後押ししております。2022年11月、ロシュ・ダイアグノスティックス社は、インドにおいてアルツハイマー病向けの初の自動化脳脊髄液(CSF)検査の発売を発表いたしました。

中国の体液採取・診断市場は、慢性疾患の有病率上昇や高度な診断技術の普及拡大など、複数の主要要因により予測期間を通じて拡大が見込まれております。同国は研究開発にも多額の投資を行っており、世界市場における地位をさらに確固たるものとしております。

日本の体液採取・診断市場は、イノベーションへの注力、定期的な診断を必要とする高齢化人口、医療技術進歩に対する政府支援を背景に、予測期間中に成長が見込まれます。遺伝子検査やバイオマーカー分析の導入拡大も需要を牽引しています。

ラテンアメリカ体液採取・診断市場の動向

ラテンアメリカの体液採取・診断市場は、予測期間を通じて著しい成長を遂げると予想されます。医療費支出の増加と高度な診断技術への需要拡大により、市場は着実に成長しています。医療格差の是正と費用対効果の高い診断ソリューションの導入に向けた取り組みが、地域の発展を促進しています。

ブラジルにおける体液採取・診断市場は、予測期間中に成長が見込まれます。疾病予防への意識の高まり、診断検査施設の拡大、農村地域における医療アクセス改善に向けた政府の取り組みに支えられ、ブラジルはラテンアメリカ市場をリードしています。国際的な診断企業との提携は、成長の見通しをさらに高めています。

サウジアラビア体液採取・診断市場動向

サウジアラビアの体液採取・診断市場は、予測期間中に大幅な成長が見込まれます。サウジアラビアは、医療の近代化への注力、革新的診断技術の迅速な導入、技術進歩を促進する規制枠組みにより、中東・アフリカ地域で際立った存在です。糖尿病やがんなどの疾患の増加は、効果的な診断ツールの必要性をさらに高めています。

主要体液採取・診断企業の動向

世界の体液採取・診断業界は競争が激しく、数多くの企業がイノベーション、製品多様化、戦略的投資を通じて市場リーダーシップの維持に努めています。これらの企業は広範な製品ポートフォリオ、幅広い地理的展開、強固な流通ネットワークを誇り、臨床市場と消費者向け市場の両方で多様な顧客ニーズに対応しています。多くの業界リーダーは、競争優位性を維持するため研究開発に多額の投資を行っており、これにより先進的で最先端の体液採取・診断ソリューションの導入が可能となっています。この市場で活動する主要企業は、既存の診断・採取製品ポートフォリオを拡大するため、複数の戦略的提携やパートナーシップを締結しています。例えば、2022年8月にはマウントサイナイがエクソソーム・ダイアグノスティックスと提携契約を締結し、個別化医療を推進するためのリアルタイム核酸ベース体液診断の研究開発を加速させております。

主要な体液採取・診断企業:

以下は体液採取・診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Thermo Fisher Scientific Inc.

- Bio-Rad Laboratories

- Illumina, Inc

- Guardant Health

- QIAGEN

- Johnson & Johnson

- Laboratory Corporation of America Holdings

- Biocept Inc

- F. Hoffmann-La Roche Ltd.

- MDxHealth SA.

最近の動向

- 2024年9月、ガードアント・ヘルスとポリクリニコ・ジェメリは、イタリア国内における専用液体生検検査サービスの共同開発に向けた提携を発表いたしました。本提携は、先進的な診断技術を患者様に直接お届けすることで、がん検出と治療の向上に焦点を当てております。ガードアント・ヘルスの最先端ソリューションを活用し、より正確かつ迅速な結果の提供を目指し、医師のより適切な判断を支援するとともに、地域の患者ケアの向上に貢献してまいります。

- 2024年7月、ガードアント・ヘルスのシールド血液検査が米国食品医薬品局(FDA)より大腸がん一次スクリーニング法として承認されました。これは同目的でFDA承認を得た初の血液検査となります。本承認はメディケア保険適用への道を開き、対象患者にとって非侵襲的がんスクリーニングをより身近なものとする、大きな前進です。45歳以上の平均リスク対象者を対象に設計されたShield検査は、大腸癌の予防と早期発見に向けた新たなアプローチを提供し、より多くの方々が容易かつ確信を持って検査を受けられるよう支援します。

- 2024年3月、Spectrum Solutions社は迅速かつ非侵襲的な健康評価を目的とした新たな唾液ベースの診断検査ソリューションを発表しました。この革新技術は、多様な健康状態の検出に唾液が持つ可能性を活用し、患者様と医療従事者の双方に利便性と信頼性を提供します。この開発は、不快感や複雑さを伴わずに健康状態を容易にモニタリングできる、患者に優しい診断ツールへの医療分野における広範な移行を反映しています。

- 2023年5月、シーメンス・ヘルスニアーズは次世代血液分析装置製品群を発表しました。製品にはアテリカ HEMA 580 および 570 分析装置が含まれます。これらの分析装置は直感的なインターフェースと複数分析装置の自動化接続性を提供し、ワークフローの障害を取り除き、より迅速な結果提供を支援します。

世界の体液採取・診断市場セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける業界動向の分析とともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査では、Grand View Researchが世界の体液採取・診断市場レポートを、検体、技術、用途、製品、地域に基づいてセグメント化しております:

- サンプル別展望(収益、百万米ドル、2021年~2033年)

- 血液

- 唾液

- 尿

- 脳脊髄液

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 検査・サービス

- キット・消耗品

- 機器

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 蛍光 in situ ハイブリダイゼーション(FISH)

- その他

- アプリケーション別展望(収益、百万米ドル、2021年~2033年)

- 診断・モニタリング

- 治療方針決定

- 予後予測・スクリーニング

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 サンプル

1.2.2 製品

1.2.3 技術

1.2.4 用途

1.2.5 地域範囲

1.2.6 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューデータ

1.4.5.5. 中東・アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源一覧

1.10. 目的

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. サンプル別見通し

2.2.2. 製品別見通し

2.2.3. 技術別見通し

2.2.4. 用途別見通し

2.2.5. 地域別見通し

2.3. 競合分析

第3章 体液採取および診断市場における変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 迅速診断のための体液および採取キットの採用増加

3.2.1.2. 非感染性疾患の増加傾向

3.2.1.3. 診断検査における技術的進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 自宅検査実施のための専門知識不足

3.2.2.2. 機器の高コスト

3.3. 体液採取・診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 体液採取・診断市場:サンプル推定値とトレンド分析

4.1. サンプル市場シェア(2024年および2033年)

4.2. セグメントダッシュボード

4.3. グローバル体液採取・診断市場:サンプル見通し

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 血液

4.5.1. 市場規模推計値および予測(2021年~2033年、百万米ドル)

4.6. 唾液

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7. 尿

4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

4.8. 脳脊髄液

4.8.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 体液採取・診断市場:製品別予測とトレンド分析

5.1. 製品別市場シェア(2024年及び2033年)

5.2. セグメントダッシュボード

5.3. 製品別グローバル体液採取・診断市場展望

5.4. 以下の項目に関する市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 検査/サービス

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6. キットおよび消耗品

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.7. 機器

5.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 体液採取・診断市場:技術別予測とトレンド分析

6.1. 技術別市場シェア(2024年及び2033年)

6.2. セグメントダッシュボード

6.3. 技術別グローバル体液採取・診断市場展望

6.4. 以下の技術に関する市場規模・予測およびトレンド分析(2021年~2033年)

6.5. 次世代シーケンシング

6.5.1. 市場規模予測(2021年~2033年) (百万米ドル)

6.6. ポリメラーゼ連鎖反応(PCR)

6.6.1. 市場規模予測と2021年から2033年までの見通し (百万米ドル)

6.7. 蛍光in situハイブリダイゼーション(FISH)

6.7.1. 市場規模予測と2021年から2033年までの見通し (百万米ドル)

6.8. その他

6.8.1. 市場規模予測(2021年~2033年)(百万米ドル)

第7章 体液採取・診断市場:用途別予測とトレンド分析

7.1. 用途別市場シェア(2024年及び2033年)

7.2. セグメントダッシュボード

7.3. 用途別グローバル体液採取・診断市場の見通し

7.4. 以下の分野における市場規模・予測及びトレンド分析(2021年~2033年)

7.5. 診断・モニタリング

7.5.1. 市場推定値および予測(2021年から2033年、百万米ドル)

7.6. 治療的判断

7.6.1. 市場推定値および予測(2021年から2033年、百万米ドル)

7.7. 予後診断・スクリーニング

7.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第8章 体液採取・診断市場:地域別予測と動向分析

8.1. 地域別市場シェア分析(2024年及び2033年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模と予測トレンド分析(2021年~2033年)

8.5. 北米

8.5.1. 米国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 米国市場予測(2021年~2033年、百万米ドル)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争環境

8.5.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

8.5.3. メキシコ

8.5.3.1. 主な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争環境

8.5.3.4. メキシコ市場予測(2021年~2033年、百万米ドル)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競争環境

8.6.1.4. 英国市場の推定値および予測 2021年から2033年(百万米ドル)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競争環境

8.6.2.4. ドイツ市場の推定値および予測(2021年から2033年まで) (百万米ドル)

8.6.3. フランス

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み/償還構造

8.6.3.3. 競争状況

8.6.3.4. フランス市場の見積もりおよび予測 2021年から2033年(百万米ドル)

8.6.4. イタリア

8.6.4.1. 主要国の動向

8.6.4.2. 規制の枠組み/償還構造

8.6.4.3. 競争環境

8.6.4.4. イタリア市場の推定値および予測 2021年から2033年(百万米ドル)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み/償還構造

8.6.5.3. 競争環境

8.6.5.4. スペイン市場の推定値および予測 2021年から2033年(百万米ドル)

8.6.6. ノルウェー

8.6.6.1. 主な国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競争環境

8.6.6.4. ノルウェー市場の見積もりと予測 2021年から2033年(百万米ドル)

8.6.7. スウェーデン

8.6.7.1. 主な国の動向

8.6.7.2. 規制の枠組み/償還構造

8.6.7.3. 競争環境

8.6.7.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

8.6.8. デンマーク

8.6.8.1. 主要国の動向

8.6.8.2. 規制枠組み/償還構造

8.6.8.3. 競争環境

8.6.8.4. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

8.7. アジア太平洋地域

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 日本市場の推定値および予測 2021年から2033年(百万米ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. 中国市場の推定値および予測(2021年から2033年まで、百万米ドル)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. インド市場規模予測(2021年~2033年、百万米ドル)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. オーストラリア市場予測(2021年~2033年、百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要国の動向

8.7.5.2. 規制の枠組み/償還構造

8.7.5.3. 競争状況

8.7.5.4. 韓国市場の推定値および予測 2021年から2033年(百万米ドル)

8.7.6. タイ

8.7.6.1. 主要国の動向

8.7.6.2. 規制枠組み/償還構造

8.7.6.3. 競争状況

8.7.6.4. タイ市場の推定値および予測 2021年から2033年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制の枠組み/償還構造

8.8.1.3. 競争環境

8.8.1.4. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. 主な国の動向

8.8.2.2. 規制の枠組み/償還構造

8.8.2.3. 競争環境

8.8.2.4. アルゼンチン市場の見積もりと予測 2021年から2033年(百万米ドル)

8.9. 中東・アフリカ(MEA)

8.9.1. 南アフリカ

8.9.1.1. 主な国の動向

8.9.1.2. 規制の枠組み/償還構造

8.9.1.3. 競争状況

8.9.1.4. 南アフリカ市場の見積もりと予測 2021年から2033年(百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要な国別動向

8.9.2.2. 規制枠組み/償還構造

8.9.2.3. 競争状況

8.9.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.9.3. アラブ首長国連邦(UAE)

8.9.3.1. 主要な国別動向

8.9.3.2. 規制枠組み/償還構造

8.9.3.3. 競争状況

8.9.3.4. アラブ首長国連邦(UAE)市場予測(2021年~2033年、百万米ドル)

8.9.4. クウェート

8.9.4.1. 主な国別動向

8.9.4.2. 規制枠組み/償還構造

8.9.4.3. 競争状況

8.9.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別の最新動向と影響分析

9.2. 企業/競合分類

9.3. ベンダー環境

9.3.1. 主要企業の市場シェア分析(2024年)

9.3.2. サーモフィッシャーサイエンティフィック社

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. バイオラッド・ラボラトリーズ

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーキング

9.3.3.4. 戦略的取り組み

9.3.4. イリミナ社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. ガーダント・ヘルス

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的取り組み

9.3.6. QIAGEN

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的取り組み

9.3.7. ジョンソン・エンド・ジョンソン

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的取り組み

9.3.8. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. バイオセプト社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. エフ・ホフマン・ラ・ロシュ社

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的取り組み

9.3.11. MDxHealth SA.

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーキング

9.3.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の体液採取・診断市場:検体別、2021年~2033年(百万米ドル)

表4 世界の体液採取・診断市場:技術別、2021年~2033年 (百万米ドル)

表5 製品別世界体液採取・診断市場、2021年~2033年 (百万米ドル)

表6 用途別世界体液採取・診断市場、2021年~2033年 (百万米ドル)

表7 国別北米体液採取・診断市場、2021年~2033年 (百万米ドル)

表8 北米体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表9 北米体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表10 北米体液採取・診断市場、製品別、2021年~2033年 (百万米ドル)

表11 北米体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表12 米国体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表13 米国体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表14 米国体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表15 米国体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表17 カナダ体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表18 カナダ体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表19 カナダ体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表20 メキシコ体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表21 メキシコ体液採取・診断市場、技術別、2021年~2033年 (百万米ドル)

表22 メキシコ体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表23 メキシコ体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表24 欧州体液採取・診断市場、国別、2021年~2033年(百万米ドル)

表25 欧州 体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表26 欧州 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表27 欧州 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表28 欧州体液採取・診断市場、用途別、2021年~2033年 (百万米ドル)

表29 ドイツ体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表30 ドイツ体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表31 ドイツ体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表32 ドイツ体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表33 イギリス体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表34 イギリス体液採取・診断市場、技術別、2021年~2033年 (百万米ドル)

表35 イギリス体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表36 イギリス体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表37 フランス体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表38 フランス体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表39 フランス体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表40 フランス体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表41 イタリア 体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表42 イタリア 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表43 イタリア 体液採取・診断市場、製品別、2021年~2033年 (百万米ドル)

表44 イタリア体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表45 スペイン体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表46 スペイン体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表47 スペイン体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表48 スペイン体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表49 デンマーク体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表50 デンマーク体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表51 デンマーク 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表52 デンマーク 体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表53 スウェーデン 体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表54 スウェーデン 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表55 スウェーデン 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表56 スウェーデン体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表57 ノルウェー体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表58 ノルウェー 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表59 ノルウェー 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表60 ノルウェー 体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域 体液採取・診断市場 国別 2021年~2033年(百万米ドル)

表62 アジア太平洋地域 体液採取・診断市場 サンプル別 2021年~2033年(百万米ドル)

表63 アジア太平洋地域 体液採取・診断市場 技術別 2021年~2033年(百万米ドル)

表64 アジア太平洋地域 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域 体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表66 中国体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表67 中国体液採取・診断市場、技術別、2021年~2033年 (百万米ドル)

表68 中国体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表69 中国体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表70 日本の体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表71 日本の体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表72 日本の体液採取・診断市場、製品別、2021年~2033年 (百万米ドル)

表73 日本の体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表74 インドの体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表75 インドの体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表76 インド体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表77 インド体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表78 韓国の体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表79 韓国の体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表80 韓国の体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表81 韓国の体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表82 オーストラリアの体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表83 オーストラリア 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表84 オーストラリア 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表85 オーストラリア 体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表86 タイの体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表87 タイの体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表88 タイの体液採取・診断市場、製品別、2021年~2033年 (百万米ドル)

表99 タイの体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表100 ラテンアメリカの体液採取・診断市場、国別、2021年~2033年(百万米ドル)

表101 ラテンアメリカ 体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表102 ラテンアメリカ 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表103 ラテンアメリカ 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表104 ラテンアメリカ体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表105 ブラジル体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表106 ブラジル体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表107 ブラジル体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表108 ブラジル体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表109 アルゼンチン体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表110 アルゼンチン体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表111 アルゼンチン体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表112 アルゼンチン体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表113 中東・アフリカ体液採取・診断市場、国別、2021年~2033年(百万米ドル)

表114 中東・アフリカ 体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表115 中東・アフリカ 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表116 中東・ アフリカにおける体液採取および診断市場、製品別、2021年~2033年(百万米ドル)

表117 中東・アフリカにおける体液採取および診断市場、用途別、2021年~2033年(百万米ドル)

表118 南アフリカにおける体液採取および診断市場、検体別、2021年~2033年 (百万米ドル)

表119 南アフリカ 体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表120 南アフリカ 体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表121 南アフリカ 体液採取・診断市場、用途別、2021年~2033年 (百万米ドル)

表122 サウジアラビア 体液採取・診断市場、検体別、2021年~2033年 (百万米ドル)

表123 サウジアラビア 体液採取・診断市場、技術別、2021年~2033年 (百万米ドル)

表124 サウジアラビア 体液採取・診断市場、製品別、2021年~2033年 (百万米ドル)

表125 サウジアラビア 体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表126 アラブ首長国連邦 体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表127 アラブ首長国連邦(UAE)の体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表128 アラブ首長国連邦(UAE)の体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表130 アラブ首長国連邦(UAE)の体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

表131 クウェート体液採取・診断市場、検体別、2021年~2033年(百万米ドル)

表132 クウェート体液採取・診断市場、技術別、2021年~2033年(百万米ドル)

表133 クウェート体液採取・診断市場、製品別、2021年~2033年(百万米ドル)

表134 クウェート体液採取・診断市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 体液採取・診断市場のセグメンテーション

図8 市場概況(2022年)

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 市場課題の関連性分析(現在および将来の影響)

図13 SWOT分析(要因別:政治・法規制、経済、技術)

図14 ポーターの5つの力分析

図15 世界の体液採取・診断市場、サンプル移動分析

図16 世界の体液採取・診断市場、血液分野、2021年~2033年(百万米ドル)

図17 世界の体液採取・診断市場、尿分野、2021年~2033年(百万米ドル)

図18 世界の体液採取・診断市場、唾液分野、2021年~2033年 (百万米ドル)

図19 脳脊髄液分野における世界の体液採取・診断市場、2021年~2033年(百万米ドル)

図20 世界の体液採取・診断市場、製品別動向分析

図21 検査・サービス分野における世界の体液採取・診断市場、動向分析

図22 キット・消耗品別 体液採取・診断市場(2021年~2033年)(百万米ドル)

図23 機器別 体液採取・診断市場(2021年~2033年)

(百万米ドル) 図24 世界の体液採取・診断市場、技術別動向分析

図25 世界の体液採取・診断市場、次世代シーケンシング分野、2021年~2033年 (百万米ドル)

図26 世界の体液採取・診断市場、PCRベース検査分野、2021年~2033年

(百万米ドル)

図27 世界の体液採取・診断市場、FISH分野、2021年~2033年 (百万米ドル)

図28 世界の体液採取・診断市場、その他分野、2021年~2033年 (百万米ドル)

図29 世界の体液採取・診断市場、用途別動向分析

図30 診断・モニタリング分野における世界体液採取・診断市場、2021年~2033年(百万米ドル)

図31 治療方針決定分野における世界体液採取・診断市場、2021年~2033年(百万米ドル)

図32 世界の体液採取・診断市場、予後診断・スクリーニング分野、2018-2033年(百万米ドル)

図33 地域別市場:主なポイント

図34 地域別見通し、2024年及び2033年

図35 世界の体液採取・診断市場、地域別動向分析

図36 北米の体液採取・診断市場、2021年~2033年(百万米ドル)

図37 米国の体液採取・診断市場、2021年~2033年(百万米ドル)

図38 カナダ体液採取・診断市場、2021年~2033年(百万米ドル)

図39 メキシコ体液採取・診断市場、2021年~2033年(百万米ドル)

図40 欧州体液採取・診断市場、2021年~2033年(百万米ドル)

図41 ドイツの体液採取および診断市場、2021年~2033年(百万米ドル)

図42 英国の体液採取および診断市場、2021年~2033年(百万米ドル)

図43 フランスの体液採取および診断市場、2021年~2033年(百万米ドル)

図44 イタリアの体液採取および診断市場、2021年~2033年(百万米ドル)

図45 スペインの体液採取および診断市場、2021年~2033年(百万米ドル)

図46 デンマークの体液採取および診断市場、2021年~2033年(百万米ドル)

図47 スウェーデンにおける体液採取および診断市場、2021年~2033年(百万米ドル)

図48 ノルウェーにおける体液採取および診断市場、2021年~2033年(百万米ドル)

図49 アジア太平洋地域における体液採取および診断市場、2021年~2033年 (百万米ドル)

図50 日本の体液採取・診断市場、2021年~2033年(百万米ドル)

図51 中国の体液採取・診断市場、2021年~2033年 (百万米ドル)

図52 インドの体液採取・診断市場、2021年~2033年(百万米ドル)

図53 オーストラリアの体液採取・診断市場、2021年~2033年(百万米ドル)

図54 韓国の体液採取・診断市場、2021年~2033年 (百万米ドル)

図55 タイの体液採取・診断市場、2021年~2033年(百万米ドル)

図56 ラテンアメリカの体液採取・診断市場、2021年~2033年(百万米ドル)

図57 ブラジルの体液採取・診断市場、2021年~2033年(百万米ドル)

図58 アルゼンチン体液採取・診断市場、2021年~2033年(百万米ドル)

図59 中東・アフリカ体液採取・診断市場、2021年~2033年(百万米ドル)

図60 南アフリカ体液採取・診断市場、2021年~2033年(百万米ドル)

図61 サウジアラビアの体液採取および診断市場、2021年~2033年(百万米ドル)

図62 アラブ首長国連邦の体液採取および診断市場、2021年~2033年(百万米ドル)

図63 クウェートの体液採取および診断市場、2021年~2033年(百万米ドル)

| ※参考情報 体液採取と検査は、医療において非常に重要なプロセスであり、患者の健康状態を評価するための基本的な手段です。体液とは、人体の中で特定の機能を持つ液体を指し、主に血液、尿、唾液、膿、胸水、腹水などが含まれます。これらの体液を採取し、検査を行うことで、様々な疾患の診断や治療効果のモニタリングを行います。 血液は最も一般的な体液の一つであり、血液検査は健康診断や病気の診断に広く用いられています。血液中の赤血球、白血球、血小板の数や、様々な化学物質の濃度を測定することで、貧血や感染症、内分泌障害などを評価することができます。血液採取は通常、腕の静脈から行われ、針を用いて血液を採取します。 尿も体液の一つで、腎臓の機能や代謝の状態を反映します。尿検査は、一般的には朝一番に採取した尿を用いて行われます。成分分析を通じて、糖尿病や腎疾患、尿路感染症の診断に役立てられます。また、妊娠判定にも尿を利用した検査が行われます。 唾液は、口腔内の健康状態を示す重要な情報源です。唾液を採取することで、歯周病や口腔がんのリスクを評価することが可能です。近年では、DNAやRNAを含む唾液を用いた遺伝子検査も注目されています。このような検査は、特定の遺伝性疾患のリスク評価などに利用されます。 胸水や腹水は、体腔内にたまる液体で、さまざまな病状に関連しています。これらの体液を採取して分析することで、癌、感染、炎症などの状態を評価することができるため、特定の診断において重要です。胸水や腹水の採取は、通常、針を使用した穿刺によって行われます。 体液検査には、様々な関連技術が使用されています。たとえば、生化学的な分析技術や免疫検査、分子生物学的な手法が挙げられます。生化学的分析では、体液中の化学物質の濃度を測定し、特定の疾患の指標を提供します。免疫検査は、抗体や抗原を用いて特定の病原体や疾患に関連する要素を検出します。 最近では、AIやデジタル技術の進化により、体液検査の精度や迅速性が向上しています。例えば、デジタル画像解析や自動化技術を用いることで、より迅速に結果を得ることが可能となり、効率的な診断が期待されています。また、テレメディスンの普及によって、体液が遠隔で採取された場合にも、迅速に解析を行うことができるようになっています。 体液採取および検査は、単に疾患の診断だけでなく、予防医療や健康管理においても重要な役割を果たしています。定期的な検査の実施は、早期発見と治療に繋がるため、全ての人にとって大切です。 このように、体液採取と検査のプロセスは、私たちの健康状態を理解するために不可欠です。これらの技術の進展と融合は、医療の質を向上させ、より効果的な治療法の提供に寄与するでしょう。将来的には、より多様な体液の検査が普及することで、疾病予防や健康管理が進化していくことが期待されています。 |