がん、貧血、外傷、慢性腎疾患などの疾患の増加は、世界的な輸血需要を急増させています。輸血を行う際には、溶血性輸血反応を防止するため、正確な血液型判定が必須です。溶血性輸血反応は生命を脅かす可能性があります。多くの低・中所得国では、産科出血と小児貧血が輸血需要の主な原因となっています。先進国と開発途上国双方で手術件数と緊急患者の増加が続く中、血液型判定は輸血前の基本手順としてますます重要性を増しています。WHO(世界保健機関)をはじめとする保健機関は、安全な血液への普遍的なアクセスを強調し、公的・民間医療機関における信頼性の高い血液型判定システムの導入を促進しています。

臓器移植では、ドナーと受容者のABO型とRh型の正確な適合が、移植片の受け入れと拒絶反応の防止に不可欠です。固形臓器移植(腎臓、肝臓、心臓など)では、血液型の不一致が超急性免疫反応を引き起こす可能性があります。世界的に高齢化、手術の成果向上、臓器共有ネットワークの拡大により移植件数が増加する中、正確かつ迅速な血液型検査の需要も高まっています。UNOS(米国)やNHS Blood and Transplant(英国)などの機関は、拡張抗原型検査を含む完全な血液型プロファイリングを義務付けています。分子型判定は、特に感作患者や希少血液型患者において、血清学的方法を補完する手段として increasingly 採用されており、移植プログラムにおける高度な診断技術の役割を強化しています。

さらに、自動化、デジタル画像処理、マイクロ流体技術、および データ分析の革新は、血液型判定システムの速度、精度、再現性を大幅に向上させています。現代の分析装置は、中央検査室とポイントオブケア設定の両方で、手動エラーを削減し、処理能力を向上させています。Bio-RadのIH-1000やGrifolsのErytraのようなシステムは検査ワークフローを自動化し、ソフトウェア駆動型プラットフォームはリアルタイムの結果解釈と追跡可能性を可能にします。さらに、ラボラトリー情報システム(LIS)との統合は、認証基準への準拠を支援します。これらの技術的改善は、ターンアラウンドタイムの短縮だけでなく、人件費の削減を実現し、中規模ラボでも高度な血液型判定を可能にしています。イノベーションは、人道支援や軍事分野におけるモバイルや現場での使用を目的とした小型化プラットフォームの開発にも進んでいます。

さらに、人工知能(AI)とデジタルツールは、血液型判定を含むラボ診断を革命的に変革しています。AIアルゴリズムは凝集反応の解釈、不一致の検出、確認検査の提案を支援し、特に高ボリュームラボや複雑な血液型判定シナリオにおいて診断精度を向上させます。デジタルプラットフォームは在庫管理、予測分析、臨床意思決定を支援します。GrifolsのErytra EflexisやBio-RadのIH-Webのようなシステムは、画像キャプチャとAIベースの分析を活用して結果の解釈の一貫性を確保します。クラウドベースのデータ共有は、ドナーセンター、検査室、病院間のリアルタイム接続を可能にします。AIが成熟するにつれ、診断機器との統合によりワークフローの効率化、安全性の向上、次世代輸血医療の支援が期待されます。

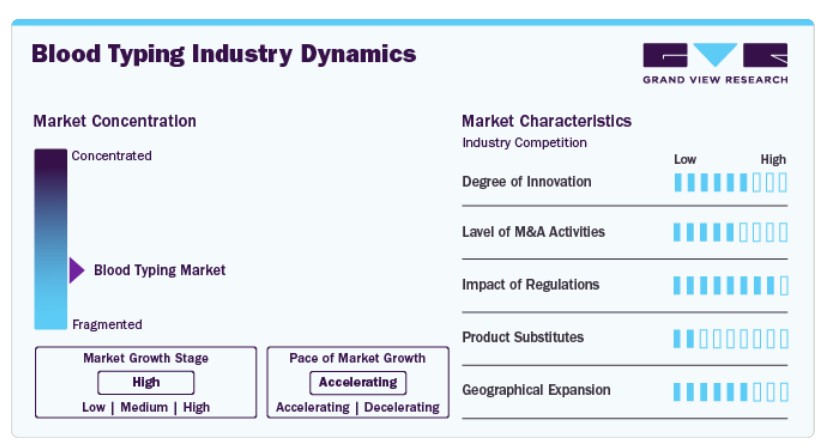

市場集中度と特徴

市場は、分子技術、マイクロ流体、AI、自動化の統合により、血液型判定技術において大きな飛躍を遂げた高いイノベーション水準が特徴です。例えば、2024年12月、BD(ベクトン・ディキンソン・アンド・カンパニー)とBabson Diagnosticsは、指先からの血液採取を活用する革新的な血液検査ソリューションを導入しました。このシステムは、BDのMiniDraw毛細血管血液採取システムとBabsonのBetterWay技術を組み合わせ、患者の指から採取したわずか6滴の毛細血管血液から正確な検査結果を得ることができます。このイノベーションは、輸血と臓器移植の需要増加、および交通事故や外傷による緊急輸血の必要性が高まっていることが背景にあります。

市場におけるM&A活動の水準は比較的低いです。これは、業界の専門性、主要なプレーヤーの確立、および合併による統合よりもイノベーションと製品開発に焦点を当てていることなど、複数の要因に起因しています。

血液型検査製品およびサービスに関する規制は厳格で、輸血や臓器移植の安全性と正確性を確保しています。厳格な規制は、製品開発と試験に高い基準を設定することで市場に影響を及ぼし、業界のイノベーションと投資を促進する可能性があります。しかし、複雑な承認プロセスや厳格な安全・品質基準への準拠が求められるため、市場参入や拡大の障壁ともなります。安全、正確性、品質に焦点を当てた規制環境は、製品開発、価格設定、業界成長など、業界の動向に大きな影響を及ぼしています。

市場における製品代替品は一般的に低いです。一部の企業は、増加する需要に対応するため、新製品の開発に注力しています。例えば、精製されたヒトヘモグロビンを含む合成赤血球代替品「ErythroMer」です。現在は前臨床試験段階にあり、臨床使用の承認は未取得です。

市場における地域展開は、主に各国における病院と血液銀行への展開に焦点を当てています。これらの機関は、血液型判定製品およびサービスの主要な消費者です。病院は、患者ケア(緊急時、手術、臓器移植など)で血液型判定を広く活用しているため、このセクターの主要な構成要素です。一方、血液銀行は安全で効果的な輸血を確保するため、正確な血液型判定に依存しています。臨床検査施設や専門検査施設などの他のエンドユーザーもセクターに貢献していますが、病院や血液銀行に比べ集中度は低い

製品・サービス動向

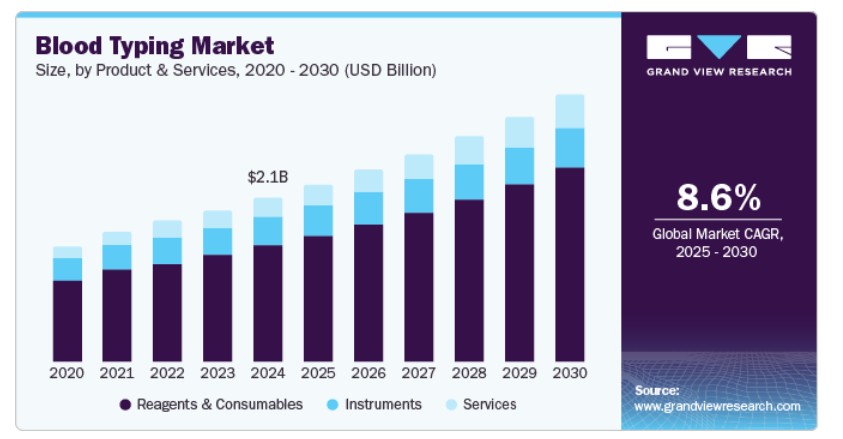

試薬と消耗品が製品・サービスセグメントをリードし、2024年のグローバル売上高の71.4%を占め、予測期間中に魅力的な成長率で拡大すると見込まれています。試薬やキットの頻繁な必要性に伴う継続的なコストが、市場の成長を後押しする主要因です。この消耗品の継続的な需要は、病院、臨床検査室、血液銀行など、多様な臨床現場での血液型検査の高頻度実施に起因しています。技術革新は、血液型検査の精度と効率を向上させる新たな試薬の開発を継続的に推進しています。

サービス部門は、予測期間中に著しい成長率で拡大すると予測されています。輸血や臓器移植の需要増加、手術件数の増加、およびラボラトリーでの試薬と血清学用液体の使用拡大が要因です。血液 donation 率の上昇により血液サンプルの分析が増加することも、サービス部門の拡大に寄与しています。血液型分析の重要性は、社会的懸念から献血の傾向が増加するに伴い高まり、血液型検査に関連するサービスの需要をさらに促進すると予測されています。

テストインサイト

抗体スクリーニングは、2024年に市場シェア38%でテストセグメントをリードしました。これは、胎児検査の増加、輸血の増加、慢性疾患の有病率の上昇が要因です。妊娠中の患者は、血液型検査や抗体スクリーニングを含む多様なスクリーニング検査を必要とし、これによりセグメントの成長が促進されています。2023年4月に『Journal of Personalized Medicine』に発表された研究によると、2012年から2022年の間に米国で市場に導入された新規遺伝子検査は51,803件に上り、そのうち診断検査が大きな割合を占めており、これは胎児スクリーニングの基盤となるものです。例えば、2023年5月、Versitiは、後天性フォン・ヴィレブランド病(aVWD)の診断を支援する新たな抗フォン・ヴィレブランド因子(VWF)抗体検査を導入しました。この検査は、原因不明の出血症状と低VWF活性を示す患者にとって特に有益です。これは、血液型検査や抗体スクリーニングを含む出生前検査の大きなボリュームが、抗体スクリーニングセグメントの成長に寄与していることを示しています。

HLAタイピングセグメントは、予測期間中に最も急速な成長を遂げると予想されています。全国移植待機リストに登録されている103,223人の患者数が、この成長に大きく寄与しています。移植には、ドナーと受容者の適合性を確保し、移植片拒絶反応を防止し移植の成功を保証するために、HLAタイピングが不可欠です。HLAタイピングは、ドナーと移植患者間のより正確なマッチングを可能にし、移植片対宿主病(GvHD)の発生率と重症度を軽減し、長期生存率を向上させます。2023年10月、Eurobio Scientific CompanyのGenDxは、Oxford Nanopore Technologiesのシーケンシングデバイスを活用した高解像度HLAタイピングの革新的なソリューション「NGS-Turbo」を導入しました。この製品は、3時間以内に正確なHLAタイピング結果を提供するように設計されており、迅速な適合性検査が不可欠な状況に最適です。自己免疫疾患やがん患者の増加もHLAタイピングの需要を増加させています。これらの疾患は、免疫系が自身の細胞を攻撃するメカニズムを伴うためです。

技術的洞察

PCRベースとマイクロアレイベースの技術が、2024年に市場シェアの53.2%を占めて技術セグメントをリードしています。PCRベースとマイクロアレイ技術を含む自動化血液型判定技術の採用は、輸血診断の速度、標準化、安全性を向上させています。東京理科大学の研究チームは、5分以内に個人の血液型を判定できる高度なラボオンチップデバイスを開発し、緊急時の輸血プロセスを大幅に短縮しました。これらの技術は、手動型血液型判定に比べてコスト効率の向上、効率の向上、誤りの減少といった利点を提供し、市場が自動化と高スループットソリューションへの移行を加速していることを示しています。2023年3月、QIAGENはグローバル製薬企業Servierと戦略的提携を締結し、急性骨髄性白血病(AML)の治療に用いられる阻害剤TIBSOVO(イボシデニブ)のコンパニオン診断検査の開発を進めています。2024年5月、Thermo Fisher Scientificは、臨床研究における血液遺伝子型解析の精度向上を目的とした革新的なソリューション「Applied Biosystems Axiom BloodGenomiX Array and Software」を発表しました。この革新的なアレイは、単一のハイスループットアッセイで、拡張型および希少型血液型、組織(HLA)型、血小板(HPA)型を検出可能です。

アッセイベースの技術セグメントは、予測期間中に大幅に成長すると予想されています。これらの技術には、スライド法、試験管法、マイクロプレート法、ゲル/カラム遠心分離法が含まれ、病院や血液銀行で一般的な血液型判定に広く採用されています。技術が進化するにつれ、これらの方法の効率性と精度が、輸血や移植手術の安全性と成功に大きく貢献しています。手術治療における血液の需要増加と病院数の増加は、正確かつ迅速な血液型検査手順の需要をさらに後押しし、市場におけるアッセイベース技術の基本的な役割を浮き彫りにしています。

最終用途別動向

診断検査室は、2024年に43.4%の市場シェアを占め、最終用途セグメントを支配しています。慢性疾患と外傷性損傷の増加により、輸血と臓器移植の必要性が高まっています。この需要は、精度、速度、効率を向上させる先進的な血液型判定技術の開発により後押しされています。さらに、安全な輸血と移植のための血液型判定の重要性に対する認識の高まりと、特に新興経済国における医療インフラへの投資が、血液型判定製品およびサービスの需要を促進しています。医療アクセスとインフラの改善を目的とした政府の政策とイニシアチブも、この市場セグメントの成長に寄与しています。2025年1月、ベックマン・コールター・ダイアグノスティクスは、米国食品医薬品局(FDA)から、アルツハイマー病に関連するアミロイド病理を有する患者を特定するためのアクセス・タウ/アミロイド血漿比検査に対し、画期的な医療機器指定を取得したと発表しました。この検査は、医療従事者がアルツハイマー病に関連するアミロイド病理を有する患者を特定するのを支援するように設計されています。

血液銀行は、最終用途セグメントで最も急速に成長しているセグメントです。この成長は、いくつかの主要な要因とドライバーによって牽引されています。主な要因は、輸血と臓器移植の需要増加です。これらは、ドナーと受血者間の適合性を確保するために血液型検査が不可欠であるためです。この需要は、主要な手術件数の増加、血液寄付の量、慢性疾患と血液疾患の有病率の増加など、複数の要因によって後押しされています。さらに、安定した血液供給を確保するための大規模な血液銀行の設立と血液献血キャンペーンも市場の成長に寄与しています。これらの取り組みは、輸血と臓器移植の需要を満たす上で不可欠であり、これにより血液型検査サービスの需要がさらに高まっています。

アプリケーション動向

診断検査が2024年に市場シェアの54.2%を占め、アプリケーションセグメントを主導しました。PCRベースやマイクロアレイ技術などの自動化血液分析技術の採用が、診断速度、標準化、安全性の向上に貢献しています。これらの技術はコスト削減、効率化、誤診削減のメリットを提供し、医療機関にとって魅力的です。血液型を迅速に判定するラボオンチップデバイスの開発は、診断検査の魅力をさらに高めています。この成長は、妊娠中の血液型や抗体検査を含むさまざまなスクリーニング検査の必要性によって支えられています。2025年4月、ATED Therapeutics Ltd.は、エルサレムのヘブライ大学で開発されたパーキンソン病の新たな診断検査を発表し、症状が現れる前にパーキンソン病を検出可能な有望な血液検査の開発につながりました。

臓器移植セグメントは、予測期間中に最も急速な成長を遂げると予想されています。分子診断手法(NGSやPCRなど)の導入による技術革新は、臓器移植の実現可能性と安全性を高め、市場の成長を促進しています。さらに、感染症の増加と高齢化人口の増加が臓器移植の必要性を高め、血液型検査サービスの需要をさらに後押ししています。業界の成長は、企業間の戦略的提携により製品革新と市場拡大が加速されることも支えています。

地域別動向

北米は2024年に42.83%のシェアを占めており、地域内の高度な医療インフラと輸血件数の多さが要因となっています。血液型検査分野で主要な企業であるBio-Rad Laboratories, Inc.、Quidel Ortho Corporation、Thermo Fisher Scientific Inc.は、豊富な専門知識、リソース、確立された販売網を保有しています。これらの企業の包括的な製品ポートフォリオ、広範なグローバル展開、確立されたブランド認知度は、地域での優位性をさらに強化しています。さらに、地域医療システムに慢性疾患の負担が重いことは、市場成長の主要な要因であり、血液 donation の必要性、そしてその結果としての血液型判定サービスの需要を増加させています。2024年10月、テルモ・ブラッド・アンド・セル・テクノロジーズ(テルモBCT)は、米国で「Reveos Automated Blood Processing System」を導入し、血液センターにおける血液と血小板の供給管理を強化しつつ、運営効率を向上させることを目的としています。

米国血液型判定市場動向

米国における血液型判定市場は、診断ソリューションの進展への投資増加を背景に、頻繁な承認と新規診断ツールの発売により、予測期間中に成長が見込まれています。例えば、サンディエゴ血液銀行は2023年4月、輸血の安全性と有効性を向上させる「Precision Blood」イニシアチブを拡大しました。このプログラムは、公平なマッチングを確保し患者アウトカムを改善するため、多様な血液提供者の必要性を強調しています。

欧州血液型検査市場動向

欧州の血液型検査市場は、この業界において有望な地域として特定されています。同地域の市場成長は、慢性疾患の増加、研究資金の増加、および主要な市場プレイヤーの現地存在に起因しています。

イギリスの血液型検査市場は、確立された医療インフラ、高い可処分所得、早期疾患診断に関する意識の高まりを背景に、予測期間中に成長すると予想されています。

フランスの血液型検査市場は、国内での妊娠前検査における血液型検査の需要増加により、予測期間中に成長すると予想されています。

ドイツの血液型検査市場は、政府が診断に関する意識向上と革新的な診断ソリューションの普及を支援する取り組みが増加していることから、予測期間中に成長すると予想されています。

アジア太平洋地域の血液型検査市場動向

アジア太平洋地域は、血液型検査市場で最も急速な成長を遂げると予想されています。血液 donation 活動の増加と、外傷、事故、輸血を必要とする手術の増加が主要な要因です。さらに、妊娠前・妊娠後の検査における血液型検査の需要増加と、輸血の厳格な管理が市場を後押しすると予想されます。医療分野における技術革新、例えば新しい分子診断ツールは、迅速かつ信頼性の高い血液型同定を可能にし、市場成長の機会を提供しています。

中国の血液型検査市場は、医療研究開発(R&D)の強化と新規技術の開発により、予測期間中に成長すると予想されています。例えば、2024年4月、グリフォルスは規制当局の承認を受けて、中国市場に完全自動化された血液型検査技術「Erytra Eflexis」を導入しました。

日本の血液型検査市場は、確立された医療システムと、標的疾患の有効な診断・管理のための高度な診断検査・療法の採用率の高さから、予測期間中に成長すると予想されています。2024年9月、シスメックス株式会社は日本で「HISCL HIT IgGアッセイキット」を発売しました。このアッセイキットは、ヘパリン療法に伴う重篤な合併症であるヘパリン誘発性血小板減少症(HIT)の指標となる、血小板因子4(PF4)-ヘパリン複合体に対するIgG抗体を検出するように設計されています。

ラテンアメリカ血液型判定市場動向

ラテンアメリカ血液型判定市場は、この業界において有望な地域として特定されました。技術革新と地域における輸血需要の増加が市場成長を後押しすると予想されています。

ブラジルの血液型検査市場は、慢性疾患の有病率上昇と技術革新により、予測期間中に成長すると予想されています。

MEA血液型検査市場動向

MEA血液型検査市場は、この業界において有望な地域として特定されました。この地域の市場は、慢性疾患の高有病率と医療インフラの改善により牽引されています。

サウジアラビアの血液型検査市場は、慢性疾患の有病率の上昇に伴い、より優れた診断と治療法の改善のニーズが高まっていることから、予測期間にわたって成長が見込まれています。

血液型検査の主要企業情報

血液型検査市場をリードする企業には、Siemens Healthineers AG、アボット、Beckman Coulter, Inc. などがあります。主要企業は、この地域における既存の顧客基盤を活用し、高品質基準の維持と市場規模の拡大を優先しています。この戦略は、すでに市場で信頼を築いているブランドにとって有用です。これらの企業は、高度な技術とインフラに多額の投資を行っており、大量のサンプルを効率的に処理・分析することができます。さらに、企業は、市場での存在感を強化するために、他の企業や販売業者とさまざまな戦略的取り組みを行っています。

Randox Laboratories、Creative Diagnostics、Life Diagnostics は、血液型判定業界の新興企業です。これらの企業は、未開拓の分野を活用するために、政府機関や医療機関からの資金援助の獲得と、新製品の発売に注力しています。

主要な血液型判定企業:

以下は、血液型判定市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Mesa Laboratories, Inc. (Agena Bioscience, Inc.)

- Danaher Corporation (Beckman Coulter)

- Bio-Rad Laboratories, Inc.

- DIAGAST

- Grifols, S.A.

- AXO Science

- Merck KGaA

- Quotient, Ltd.

- Thermo Fisher Scientific

- Immucor, Inc.

- BAG Diagnostics GmbH

- Seegene Inc.

最近の動向

- 2024年5月、Thermo Fisher Scientificは、臨床研究における血液遺伝子型解析の精度向上を目的とした革新的なソリューション「Applied Biosystems Axiom BloodGenomiX Array and Software」を発表しました。この革新的なアレイは、拡張型および希少型の血液型、組織(HLA)型、血小板(HPA)型を、単一のハイスループットアッセイで検出可能です。

- 2023年6月、QuotientのAlbaがオランダとスウェーデンに進出、既存の欧州市場に参入しました。高品質な血液銀行用試薬、専門的なサポート、信頼性の高いサービスを提供しています。Quotientは30年以上の経験を有し、高度な診断ソリューションであるMosaiQも提供しています。

- 2023年5月、Bio-RadはIDカード用の完全自動化システム「IH-500 NEXT」を発売し、免疫血液学ラボの効率性を向上させる最適化された結果解釈とサイバーセキュリティを提供します。Bio-Radまたは第三者の試薬との互換性を備えています。

グローバル血液型判定市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル血液型判定市場レポートを製品・サービス、検査、技術、応用分野、最終用途、地域に基づいてセグメント化しています。

製品・サービス見通し(売上高、米ドル百万;2018年~2030年)

- 機器

- 試薬・消耗品

- 赤血球(RBC)試薬

- 抗血清試薬

- ヒトグロブリン抗体試薬

- 血液生理食塩水試薬

- サービス

検査見通し(売上高、米ドル百万;2018年~2030年)

- 抗体スクリーニング

- HLA型判定

- 交差適合試験

- ABO血液検査

- その他

技術別見通し(売上高、百万米ドル;2018年~2030年)

- PCRベースおよびマイクロアレイベース

- アッセイベース技術

- マッシブパラレルシーケンス

- その他

アプリケーション見通し(売上高、百万ドル;2018年~2030年)

- 血液輸血

- 臓器移植

- 診断検査

最終用途見通し(売上高、百万ドル;2018年~2030年)

- 病院およびクリニック

- 診断検査室

- 血液銀行

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダヨーロッパドイツ英国フランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルメキシコアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアクウェートアラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品とサービス

1.2.2. テスト

1.2.3. 技術

1.2.4. 応用

1.2.5. 最終用途

1.2.6. 地域範囲

1.2.7. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要な調査

1.4.5. 主要な調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品・サービス見通し

2.2.2. テスト見通し

2.2.3. 技術見通し

2.2.4. 応用見通し

2.2.5. 最終用途見通し

2.2.6. 地域見通し

2.3. 競争動向

第3章 血液型判定市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 安全な輸血への需要増加

3.2.1.2. 臓器移植の増加

3.2.1.3. 政府支援と公衆衛生施策

3.2.1.4. 妊娠中および新生児のスクリーニングの増加

3.2.1.5. AIとデジタルイノベーション

3.2.2. 市場制約要因分析

3.2.2.1. 血液サービスインフラの不足

3.2.2.2. 意識の不足と専門人材の不足

3.3. 血液型判定市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.4. 価格分析

第4章 血液型判定市場:製品・サービスの見積もりおよびトレンド分析

4.1. 血液型判定市場:製品・サービスダッシュボード

4.2. グローバル血液型判定市場動向分析

4.3. グローバル血液型判定市場:製品・サービス別見通し

4.4. 機器

4.4.1. 機器市場の見積もりおよび予測(2018年から2030年、百万ドル)

4.5. 試薬および消耗品

4.5.1. 試薬および消耗品市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5.1.1. 赤血球(RBC)試薬

4.5.1.1.1. 赤血球(RBC)試薬市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5.1.2. 抗血清試薬

4.5.1.2.1. 抗血清試薬市場規模と予測(2018年から2030年)(USD百万ドル)

4.5.1.3. 抗ヒトグロブリン試薬

4.5.1.3.1. 抗ヒトグロブリン試薬市場規模と予測(2018年から2030年)(USD百万ドル)

4.5.1.4. 血液生理食塩水試薬

4.5.1.4.1. 血液生理食塩水試薬市場規模と予測(2018年から2030年、百万米ドル)

4.6. サービス

4.6.1. サービス市場規模と予測(2018年から2030年、百万米ドル)

第5章 血液型判定市場:検査規模とトレンド分析

5.1. 血液型判定市場:テストダッシュボード

5.2. グローバル血液型判定市場動向分析

5.3. グローバル血液型判定市場:テスト別見通し

5.4. 抗体スクリーニング

5.4.1. 抗体スクリーニング市場規模と予測(2018年から2030年)(USD百万)

5.5. HLA型判定

5.5.1. 分子診断市場の見積もりおよび予測(2018年から2030年)(USD百万)

5.6. クロスマッチング検査

5.6.1. クロスマッチング検査市場の見積もりおよび予測(2018年から2030年)(USD百万)

5.7. ABO血液検査

5.7.1. ABO血液検査市場規模と予測(2018年~2030年、百万米ドル)

5.8. その他

5.8.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第6章 血液型判定市場:技術別市場規模とトレンド分析

6.1. 血液型検査市場:技術ダッシュボード

6.2. グローバル血液型検査市場動向分析

6.3. グローバル血液型検査市場:技術別見通し

6.4. P0

6.4.1. PO市場規模と予測(2018年から2030年)(百万ドル)

6.5. CRベースとマイクロアレイベース

6.5.1. CRベースとマイクロアレイベースの市場推定値と予測 2018年から2030年(USD百万)

6.6. アッセイベースの技術

6.6.1. アッセイベースの技術市場推定値と予測 2018年から2030年(USD百万)

6.7. 大規模並列シーケンス

6.7.1. 大規模並列シーケンス市場推定値と予測 2018年から2030年(百万米ドル)

6.8. その他

6.8.1. その他市場推定値と予測 2018年から2030年(百万米ドル)

第7章 血液型判定市場:応用分野別推定値とトレンド分析

7.1. 血液型判定市場:応用分野別ダッシュボード

7.2. グローバル血液型判定市場動向分析

7.3. グローバル血液型判定市場:応用分野別見通し

7.4. 輸血

7.4.1. 輸血市場推定値と予測(2018年から2030年)(百万米ドル)

7.5. 臓器移植

7.5.1. 臓器移植市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.6. 診断検査

7.6.1. 診断検査市場の見積もりおよび予測(2018年から2030年)(USD百万)

第8章 血液型検査市場:最終用途別推定値とトレンド分析

8.1. 血液型検査市場:最終用途ダッシュボード

8.2. グローバル血液型検査市場動向分析

8.3. グローバル血液型検査市場:最終用途別見通し

8.4. 病院・クリニック

8.4.1. 病院・クリニック市場推定値と予測(2018年から2030年)(百万ドル)

8.5. 診断検査室

8.5.1. 診断検査室市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6. 血液銀行

8.6.1. 血液銀行市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7. その他

8.7.1. その他市場規模推計と予測 2018年から2030年(百万ドル)

第9章 血液型検査市場:地域別推計とトレンド分析(製品・サービス、検査、技術、用途、最終用途別)

9.1. 地域別ダッシュボード

9.2. 市場規模と予測トレンド分析 2018年から2030年:

9.3. 北米

9.3.1. アメリカ合衆国

9.3.1.1. 主要国の動向

9.3.1.2. 規制枠組み/償還構造

9.3.1.3. 競争状況

9.3.1.4. アメリカ合衆国の市場推定値と予測(2018年から2030年)(百万ドル)

9.3.2. カナダ

9.3.2.1. 主要国の動向

9.3.2.2. 規制枠組み/償還構造

9.3.2.3. 競争状況

9.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.4. ヨーロッパ

9.4.1. イギリス

9.4.1.1. 主要国の動向

9.4.1.2. 規制枠組み/償還構造

9.4.1.3. 競争状況

9.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年 (百万米ドル)

9.4.2. ドイツ

9.4.2.1. 主要国動向

9.4.2.2. 規制枠組み/償還構造

9.4.2.3. 競争状況

9.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.4.3. フランス

9.4.3.1. 主要な国別動向

9.4.3.2. 規制枠組み/償還構造

9.4.3.3. 競争状況

9.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年 (百万ドル)

9.4.4. イタリア

9.4.4.1. 主要国の動向

9.4.4.2. 規制枠組み/償還構造

9.4.4.3. 競争状況

9.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.4.5. スペイン

9.4.5.1. 主要国の動向

9.4.5.2. 規制枠組み/償還構造

9.4.5.3. 競争状況

9.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.4.6. ノルウェー

9.4.6.1. 主要な国別動向

9.4.6.2. 規制枠組み/償還構造

9.4.6.3. 競争状況

9.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.4.7. スウェーデン

9.4.7.1. 主要な国別動向

9.4.7.2. 規制枠組み/償還構造

9.4.7.3. 競争状況

9.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.4.8. デンマーク

9.4.8.1. 主要な国別動向

9.4.8.2. 規制枠組み/償還構造

9.4.8.3. 競争状況

9.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.5. アジア太平洋

9.5.1. 日本

9.5.1.1. 主要国の動向

9.5.1.2. 規制枠組み/償還構造

9.5.1.3. 競争状況

9.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.5.2. 中国

9.5.2.1. 主要国の動向

9.5.2.2. 規制枠組み/償還構造

9.5.2.3. 競争状況

9.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.3. インド

9.5.3.1. 主要な国別動向

9.5.3.2. 規制枠組み/償還構造

9.5.3.3. 競争状況

9.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.5.4. オーストラリア

9.5.4.1. 主要な国別動向

9.5.4.2. 規制枠組み/償還構造

9.5.4.3. 競争状況

9.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.5. 韓国

9.5.5.1. 主要な国別動向

9.5.5.2. 規制枠組み/償還構造

9.5.5.3. 競争状況

9.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

9.5.6. タイ

9.5.6.1. 主要国の動向

9.5.6.2. 規制枠組み/償還構造

9.5.6.3. 競争状況

9.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年 (百万ドル)

9.6. ラテンアメリカ

9.6.1. ブラジル

9.6.1.1. 主要国の動向

9.6.1.2. 規制枠組み/償還構造

9.6.1.3. 競争状況

9.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.2. メキシコ

9.6.2.1. 主要国の動向

9.6.2.2. 規制枠組み/償還構造

9.6.2.3. 競争状況

9.6.2.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要な国別動向

9.6.3.2. 規制枠組み/償還構造

9.6.3.3. 競争状況

9.6.3.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.7. MEA

9.7.1. 南アフリカ

9.7.1.1. 主要国の動向

9.7.1.2. 規制枠組み/償還構造

9.7.1.3. 競争状況

9.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年 (百万米ドル)

9.7.2. サウジアラビア

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み/償還構造

9.7.2.3. 競争状況

9.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.7.3. UAE

9.7.3.1. 主要な国別動向

9.7.3.2. 規制枠組み/償還構造

9.7.3.3. 競争状況

9.7.3.4. アラブ首長国連邦(UAE)市場推定値と予測 2018年から2030年(百万米ドル)

9.7.4. クウェート

9.7.4.1. 主要な国別動向

9.7.4.2. 規制枠組み/償還構造

9.7.4.3. 競争状況

9.7.4.4. クウェート市場の見積もりおよび予測 2018年から2030年(米ドル百万)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. ベンダー動向

10.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

10.3.2. 主要な顧客

10.3.3. 主要企業の市場シェア分析(2023年)

10.3.4. Mesa Laboratories, Inc.(Agena Bioscience, Inc.)

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. Danaher Corporation(Beckman Coulter)

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. バイオ・ラッド・ラボラトリーズ株式会社

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. ディアガスト

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. Grifols, S.A.

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. AXO Science

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. メルク KGaA

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーク

10.3.10.4. 戦略的イニシアチブ

10.3.11. サーモフィッシャーサイエンティフィック

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品ベンチマーク

10.3.11.4. 戦略的イニシアチブ

10.3.12. イムコアー・インク

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. 製品ベンチマーク

10.3.12.4. 戦略的イニシアチブ

10.3.13. BAG Diagnostics GmbH

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. 製品ベンチマーク

10.3.13.4. 戦略的イニシアチブ

10.3.14. Seegene Inc.

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. 製品ベンチマーク

10.3.14.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米血液型検査市場(地域別)、2018年~2030年(百万ドル)

表3 北米血液型検査市場(製品・サービス別)、2018年~2030年(百万ドル)

表4 北米血液型検査市場(検査別)、2018年~2030年(百万ドル)

表5 北米血液型検査市場(技術別)、2018年~2030年(百万ドル)

表6 北米血液型検査市場、用途別、2018年~2030年(百万ドル)

表7 北米血液型検査市場、最終用途別、2018年~2030年 (USD百万)

表8 米国血液型判定市場、製品・サービス別、2018年~2030年(USD百万)

表9 米国血液型判定市場、検査方法別、2018年~2030年(USD百万)

表10 米国血液型検査市場(技術別)、2018年~2030年(百万ドル)

表11 米国血液型判定市場(用途別)、2018年~2030年(百万ドル)

表12 米国血液型判定市場(最終用途別)、2018年~2030年(百万ドル)

表13 カナダ血液型判定市場(製品・サービス別)、2018年~2030年(百万ドル)

表14 カナダ血液型検査市場、検査別、2018年~2030年(百万米ドル)

表15 カナダ血液型検査市場、技術別、2018年~2030年(百万ドル)

表16 カナダ血液型検査市場、用途別、2018年~2030年(百万ドル)

表17 カナダ血液型検査市場、最終用途別、2018年~2030年 (USD百万)

表18 ヨーロッパ血液型判定市場、地域別、2018年~2030年(USD百万)

表19 ヨーロッパ血液型判定市場、製品・サービス別、2018年~2030年(USD百万)

表20 ヨーロッパ血液型判定市場、検査別、2018年~2030年 (百万ドル)

表21 欧州血液型検査市場、技術別、2018年~2030年 (百万ドル)

表22 欧州血液型検査市場、用途別、2018年~2030年(百万米ドル)

表23 欧州血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表24 ドイツ血液型検査市場、製品・サービス別、2018年~2030年 (百万米ドル)

表25 ドイツの血液型検査市場、検査別、2018年~2030年(百万米ドル)

表26 ドイツの血液型検査市場、技術別、2018年~2030年(百万米ドル)

表27 ドイツの血液型検査市場、用途別、2018年 – 2030年(百万ドル)

表28 ドイツの血液型検査市場、最終用途別、2018年~2030年(百万ドル)

表29 イギリスの血液型検査市場、製品・サービス別、2018年~2030年(百万ドル)

表30 イギリスの血液型検査市場、検査別、2018年~2030年(百万ドル)

表31 イギリス血液型検査市場(技術別)、2018年~2030年(百万ドル)

表32 イギリス血液型検査市場(用途別)、2018年~2030年(百万ドル)

表33 イギリス血液型検査市場(最終用途別)、2018年~2030年(百万ドル)

表34 フランス血液型検査市場(製品・サービス別)、2018年~2030年(百万ドル)

表35 フランス血液型検査市場、検査別、2018年~2030年(百万ドル)

表36 フランス血液型検査市場、技術別、2018年~2030年(百万ドル)

表37 フランス血液型検査市場、用途別、2018年~2030年(百万ドル)

表38 フランス血液型検査市場、最終用途別、 2018 – 2030(米ドル百万)

表39 イタリアの血液型検査市場、製品・サービス別、2018 – 2030(米ドル百万)

表40 イタリアの血液型検査市場、検査別、2018 – 2030 (百万米ドル)

表41 イタリアの血液型検査市場、技術別、2018年~2030年(百万米ドル)

表42 イタリアの血液型検査市場、用途別、2018年~2030年(百万米ドル)

表43 イタリアの血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表44 スペインの血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表45 スペインの血液型検査市場、検査別、2018年~2030年(百万米ドル)

表46 スペインの血液型検査市場、技術別、2018年 – 2030年(百万ドル)

表47 スペインの血液型検査市場、用途別、2018年~2030年(百万ドル)

表48 スペインの血液型検査市場、最終用途別、2018年~2030年(百万ドル)

表49 デンマークの血液型検査市場(製品・サービス別)、2018年~2030年(百万米ドル)

表50 デンマークの血液型検査市場(検査別)、2018年~2030年(百万米ドル)

表51 デンマークの血液型検査市場(技術別)、2018年~2030年(百万米ドル)

表52 デンマークの血液型検査市場(用途別)、2018年~2030年(百万米ドル)

表53 デンマークの血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表54 スウェーデンの血液型検査市場、製品・サービス別、2018年 – 2030年(百万ドル)

表55 スウェーデンの血液型検査市場、検査別、2018年 – 2030年(百万ドル)

表56 スウェーデンの血液型検査市場、技術別、2018年 – 2030年 (百万米ドル)

表57 スウェーデン血液型検査市場、用途別、2018年~2030年(百万米ドル)

表58 スウェーデン血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表59 ノルウェー血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表60 ノルウェーの血液型検査市場、検査別、2018年~2030年(百万米ドル)

表61 ノルウェーの血液型検査市場、技術別、2018年~2030年(百万米ドル)

表62 ノルウェーの血液型検査市場、用途別、2018年~2030年(百万米ドル)

表63 ノルウェーの血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域血液型検査市場、地域別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域血液型検査市場、検査方法別、2018年~2030年(百万米ドル)

表67 アジア太平洋地域血液型検査市場(地域別)、2018年~2030年(百万米ドル)

表68 アジア太平洋地域血液型検査市場、用途別、2018年~2030年(百万米ドル)

表69 アジア太平洋地域血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表70 中国血液型検査市場、製品・サービス別、2018年 – 2030年(百万ドル)

表71 中国血液型検査市場、検査別、2018年 – 2030年(百万ドル)

表72 中国血液型検査市場、技術別、2018年 – 2030年(百万ドル)

表73 中国血液型検査市場、用途別、2018年 – 2030年(百万ドル)

表74 中国血液型検査市場、最終用途別、2018年~2030年(百万ドル)

表75 日本血液型検査市場、製品・サービス別、2018年~2030年(百万ドル)

表76 日本血液型検査市場、検査方法別、2018年~2030年(百万ドル)

表77 日本の血液型検査市場、技術別、2018年~2030年(百万米ドル)

表78 日本の血液型検査市場、用途別、2018年~2030年(百万米ドル)

表79 日本の血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表80 インドの血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表81 インドの血液型検査市場、検査別、2018年~2030年(百万米ドル)

表82 インドの血液型検査市場、技術別、2018年~2030年 (USD百万)

表83 インドの血液型検査市場、用途別、2018年~2030年 (USD百万)

表84 インドの血液型検査市場、最終用途別、2018年~2030年 (USD百万)

表85 韓国の血液型検査市場、製品・サービス別、2018年~2030年 (USD百万)

表86 韓国の血液型検査市場、検査方法別、2018年~2030年 (USD百万)

表87 韓国の血液型検査市場、技術別、2018年~2030年 (USD百万)

表88 韓国の血液型検査市場、用途別、2018年~2030年 (USD百万)

表89 韓国の血液型検査市場、最終用途別、2018年~2030年 (USD百万)

表90 オーストラリアの血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表91 オーストラリアの血液型検査市場、検査別、2018年~2030年(百万米ドル)

表92 オーストラリアの血液型検査市場、技術別、2018年~2030年(百万米ドル)

表93 オーストラリアの血液型検査市場、用途別、 2018 – 2030(米ドル百万)

表94 オーストラリアの血液型検査市場、最終用途別、2018 – 2030(米ドル百万)

表95 タイの血液型検査市場、製品・サービス別、2018 – 2030(米ドル百万)

表96 タイの血液型検査市場、検査別、2018 – 2030 (百万米ドル)

表97 タイの血液型検査市場、技術別、2018年~2030年(百万米ドル)

表98 タイの血液型検査市場、用途別、2018年~2030年(百万米ドル)

表99 タイの血液型検査市場、最終用途別、2018年~2030年(百万米ドル)

表100 ラテンアメリカ血液型検査市場、地域別、2018年~2030年(百万米ドル)

表101 ラテンアメリカ血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表102 ラテンアメリカ血液型検査市場、検査別、2018年~2030年(百万米ドル)

表103 ラテンアメリカ血液型検査市場、技術別、2018年~2030年(百万米ドル)

表104 ラテンアメリカ血液型検査市場、用途別、2018年~2030年 (百万ドル)

表105 ラテンアメリカ血液型検査市場、用途別、2018年~2030年(百万ドル)

表106 ブラジル血液型検査市場、製品・サービス別、2018年~2030年(百万ドル)

表107 ブラジル血液型検査市場、検査方法別、2018年 – 2030年(百万ドル)

表108 ブラジル血液型検査市場、技術別、2018年 – 2030年(百万ドル)

表109 ブラジル血液型検査市場、用途別、2018年 – 2030年 (百万米ドル)

表110 ブラジル血液型検査市場、用途別、2018年~2030年(百万米ドル)

表111 メキシコ血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表112 メキシコ血液型検査市場、検査方法別、2018年~2030年(百万米ドル)

表113 メキシコ血液型検査市場(技術別)、2018年~2030年(百万米ドル)

表114 メキシコ血液型検査市場(用途別)、2018年~2030年(百万米ドル)

表115 メキシコ血液型検査市場、用途別、2018年~2030年(百万米ドル)

表116 アルゼンチン血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表117 アルゼンチン血液型検査市場、検査方法別、2018年~2030年(百万米ドル)

表118 アルゼンチン血液型検査市場(技術別)、2018年~2030年(百万ドル)

表119 アルゼンチン血液型検査市場(用途別)、2018年~2030年(百万ドル)

表120 アルゼンチン血液型検査市場、用途別、2018年~2030年(百万米ドル)

表121 MEA血液型検査市場、地域別、2018年~2030年(百万米ドル)

表122 MEA血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表123 MEA血液型検査市場、検査別、2018年~2030年(百万ドル)

表124 MEA血液型検査市場、技術別、2018年~2030年 (USD百万)

表125 MEA血液型判定市場、用途別、2018年~2030年 (USD百万)

表126 MEA血液型判定市場、最終用途別、2018年~2030年 (USD百万)

表127 南アフリカ血液型検査市場、製品・サービス別、2018年~2030年 (USD百万)

表128 南アフリカ血液型検査市場、検査別、2018年~2030年 (USD百万)

表129 南アフリカ血液型検査市場、技術別、2018年~2030年(百万米ドル)

表130 南アフリカ血液型検査市場、用途別、2018年~2030年 (百万米ドル)

表131 南アフリカ共和国血液型検査市場、用途別、2018年~2030年(百万米ドル)

表132 サウジアラビア血液型検査市場、製品・サービス別、2018年~2030年(百万米ドル)

表133 サウジアラビア血液型検査市場、検査方法別、2018年~2030年(百万米ドル)

表134 サウジアラビアの血液型検査市場、技術別、2018年~2030年(米ドル百万)

表135 サウジアラビアの血液型検査市場、用途別、2018年~2030年(米ドル百万)

表136 サウジアラビアの血液型検査市場、最終用途別、2018年~2030年 (USD百万)

表137 アラブ首長国連邦(UAE)血液型検査市場、製品・サービス別、2018年~2030年(USD百万)

表138 アラブ首長国連邦(UAE)血液型検査市場、検査別、2018年~2030年(USD百万)

表139 アラブ首長国連邦(UAE)の血液型検査市場、技術別、2018年~2030年(百万米ドル)

表140 アラブ首長国連邦(UAE)の血液型検査市場、用途別、2018年~2030年(百万米ドル)

表141 アラブ首長国連邦(UAE)の血液型検査市場、最終用途別、2018年 – 2030年(米ドル百万)

表142 クウェート血液型検査市場、製品・サービス別、2018年 – 2030年(米ドル百万)

表143 クウェート血液型検査市場、検査別、2018年~2030年(百万米ドル)

表144 クウェート血液型検査市場、技術別、2018年~2030年(百万米ドル)

表145 クウェート血液型検査市場、用途別、2018年~2030年(百万米ドル)

表146 クウェート血液型検査市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ地域における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 血液型検査市場:市場見通し

図14 血液型検査の競合分析

図15 親市場の展望

図16 関連/付帯市場の展望

図17 血液型検査市場のドライバー影響

図18 血液型検査市場の制約要因影響

図19 血液型検査市場:製品・サービス動向分析

図20 血液型検査市場:製品・サービス展望と主要なポイント

図21 機器市場の見積もりおよび予測、2018年~2030年

図22 試薬および消耗品の見積もりおよび予測、2018年~2030年

図23 赤血球試薬の見積もりおよび予測、2018年~2030年

図24 抗血清試薬の見積もりおよび予測、2018年 – 2030年

図25 抗ヒトグロブリン試薬の推定値と予測、2018年~2030年

図26 血液生理食塩水試薬の推定値と予測、2018年~2030年

図27 サービス市場推定値と予測、2018年~2030年

図28 血液型判定市場:検査動向分析

図29 血液型判定市場:検査見通しと主要なポイント

図30 抗体スクリーニング市場の見積もりおよび予測、2018年~2030年

図31 HLA型判定の見積もりおよび予測、2018年~2030年

図32 クロスマッチング検査市場の見積もりおよび予測(2018年~2030年)

図33 ABO血液検査市場の見積もりおよび予測(2018年~2030年)

図34 その他市場の見積もりおよび予測(2018年~2030年)

図35 血液型判定市場:技術動向分析

図36 血液型判定市場:技術展望と主要なポイント

図37 PCRベースとマイクロアレイベースの市場推定値と予測、2018年~2030年

図38 検査ベースの技術市場推定値と予測、2018年 – 2030

図39 大規模並列シーケンシング市場の見積もりおよび予測、2018 – 2030

図40 その他の見積もりおよび予測、2018 – 2030

図41 血液型検査市場:応用動向分析

図42 血液型検査市場:アプリケーション展望と主要なポイント

図43 血液輸血市場推定値と予測、2018年~2030年

図44 臓器移植推定値と予測、2018年~2030年

図45 診断検査市場推定値と予測、2018年 – 2030年

図46 血液型検査市場:最終用途別動向分析

図47 血液型検査市場:最終用途別見通しと主要なポイント

図48 病院・クリニック市場の見積もりおよび予測、2018年~2030年

図49 診断検査施設市場規模推計と予測(2018年~2030年)

図50 血液銀行市場規模推計と予測(2018年~2030年)

図51 その他市場規模推計と予測(2018年~2030年)

図52 グローバル血液型判定市場:地域別動向分析

図53 グローバル血液型判定市場:地域別見通しと主要なポイント

図54 グローバル血液型判定市場シェアと主要企業

図55 北米(国別)

図56 北米市場推定値と予測(2018年~2030年)

図57 米国主要国動向

図58 米国市場推定値と予測(2018年~2030年)

図59 カナダ主要国動向

図60 カナダ市場推定値と予測(2018年~2030年)

図61 欧州市場推定値と予測(2018年~2030年)

図62 イギリス主要国動向

図63 イギリス市場推計と予測、2018年~2030年

図64 ドイツ主要国動向

図65 ドイツ市場推計と予測、2018年~2030年

図66 フランス主要国動向

図67 フランス市場推計と予測、2018年~2030年

図68 イタリアの主要国動向

図69 イタリアの市場推計と予測、2018年~2030年

図70 スペインの主要国動向

図71 スペインの市場推計と予測、2018年~2030年

図72 デンマークの主要国動向

図73 デンマークの市場推計と予測、2018年~2030年

図74 スウェーデンの主要国動向

図75 スウェーデンの市場推計と予測(2018年~2030年)

図76 ノルウェーの主要国動向

図77 ノルウェーの市場推計と予測(2018年~2030年)

図78 アジア太平洋地域の市場推計と予測(2018年~2030年)

図79 中国の主要国動向

図80 中国市場の見積もりおよび予測、2018年~2030年

図81 日本の主要国動向

図82 日本市場の見積もりおよび予測、2018年~2030年

図83 インドの主要国動向

図84 インド市場の見積もりおよび予測、2018年~2030年

図85 タイの主要国動向

図86 タイ市場の見積もりおよび予測、2018年~2030年

図87 韓国の主要国動向

図88 韓国市場の見積もりおよび予測、2018年~2030年

図89 オーストラリアの主要国動向

図90 オーストラリア市場の見積もりおよび予測、2018年~2030年

図91 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図92 ブラジル主要国動向

図93 ブラジル市場の見積もりおよび予測、2018年~2030年

図94 メキシコ主要国動向

図95 メキシコ市場推定値と予測、2018年~2030年

図96 アルゼンチン主要国動向

図97 アルゼンチン市場推定値と予測、2018年~2030年

図98 中東・アフリカ市場推定値と予測、2018年~2030年

図99 南アフリカ主要国動向

図100 南アフリカ市場推定値と予測、2018年~2030年

図101 サウジアラビア主要国動向

図102 サウジアラビア市場推定値と予測、2018年~2030年

図103 アラブ首長国連邦(UAE)主要国動向

図104 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年

図105 クウェートの主要国動向

図106 クウェートの市場推計と予測(2018年~2030年)

図107 主要市場プレイヤーの市場シェア – 血液型検査市場

| ※参考情報 血液型検査は、個人の血液がどの血液型に属するかを特定するための検査です。主にABO血液型とRh因子を基に、血液型を決定します。これにより、輸血や臓器移植などの医療行為において、適合する血液や組織を選ぶことが重要なため、多くの国で広く行われています。 血液型には、ABO血液型とRh血液型の二つの主要な種類があります。ABO血液型はA型、B型、AB型、O型の4つに分類されます。血液中には、赤血球の表面に存在する抗原と呼ばれる物質があり、これが血液型の特性を決定します。A型の血液にはA抗原、B型にはB抗原、AB型にはAおよびB抗原、O型にはこれらの抗原が存在しません。 Rh因子は、D抗原という特定の抗原を基にしており、Rh陽性とRh陰性に分類されます。Rh陽性の人はD抗原を持ち、Rh陰性の人は持っていません。血液型はABOとRh因子を組み合わせて表記され、例えばA型Rh陽性の人はA+、O型Rh陰性の人はO-と表現されます。 血液型検査は、医療だけでなく、法医学や産業、研究など様々な分野でも利用されています。最も一般的な用途は、輸血や臓器移植の際に必要な血液の適合性を判断することです。輸血時に適合しない血液を使用すると、重篤な免疫反応が引き起こされる可能性があるため、正確な血液型の確認が欠かせません。また、妊娠中の女性においてもRh因子の確認が重要です。Rh陽性の胎児を持つRh陰性の母親では、抗体が生成されるリスクがあるため、医療機関で注意深い管理が必要です。 血液型検査には、様々な方法があります。一般的な方法には、血液サンプルに特定の抗体を加えて反応を観察する方法や、遺伝子解析を行う方法があります。抗体を用いた方法では、抗A抗体や抗B抗体を使用し、血液の反応を見て血液型を判断します。一方、遺伝子解析を用いる方法では、血液型を決定する遺伝子変異を特定することができます。これにより、より精度の高い血液型の判定が可能になります。 最近の技術革新によって、血液型検査はますます進化してきました。自動化された検査装置が登場したことで、迅速かつ正確な結果を得ることが可能になっています。また、携帯型の検査キットも開発され、個人が自宅で血液型を確認することもできるようになりました。これにより、診断の手間が軽減され、より多くの人々が自分の血液型を知る機会を得ることができています。 血液型検査は、遺伝学の研究にも応用されています。特定の血液型と遺伝的特性や疾病リスクとの関連性が研究されており、生物医学分野における新しい知見をもたらす手段となっています。また、血液型に関する研究は、個人の健康管理や予防医学に向けたアプローチとしても期待されています。 以上のように、血液型検査は医療現場での重要な役割を果たすだけでなく、さまざまな分野での応用が進んでいます。今後も技術の進化とともに、その利用範囲は広がることが予想され、私たちの健康管理や医療の発展に寄与するでしょう。血液型を理解することは、自分自身の健康やライフスタイルに関するヒントを得る手段ともなります。血液型に関する情報を積極的に活用し、健康な生活を送るために役立てていただければと思います。 |