さらに、数百万人のアメリカ人がその長期的な健康影響と共生しており、早期発見とモニタリングツールの需要が増加しています。血液ベースのバイオマーカーは、心臓血管疾患の診断と管理のための非侵襲的でコスト効果の高い解決策を提供し、医療従事者がリスクの高い個人を特定し、治療計画を個人に合わせて最適化し、患者の予後を改善するのに役立ちます。心臓病の医療費が年間USD 2000億ドルを超える中、効率的な早期検出

の需要はさらに拡大し、市場成長を後押ししています。血液ベースのバイオマーカーにおける技術革新は、診断検査の精度、効率性、アクセス性を向上させることで、市場の成長を大幅に促進しています。次世代シーケンシング(NGS)、人工知能(AI)、マルチプレックスアッセイなどの最先端技術は、バイオマーカー検出の精度、感度、特異性を大幅に向上させています。例えば、液体生検技術は、血液中の循環腫瘍DNA(ctDNA)や他の分子マーカーを検出することで、侵襲的な検査を必要とせずにがんの早期検出を可能にしています。AIを活用したバイオマーカー分析の統合は、疾患予測と個人に合わせた治療戦略をさらに強化し、診断の効率化を実現しています。グローバルなバイオマーカー市場は2030年までにUSD 115億8,000万ドルを超えると予測されており、オミクス技術(ゲノミクス、プロテオミクス、メタボロミクス)の継続的な進展がバイオマーカーの発見を加速し、早期疾患検出、モニタリング、治療成果の向上に貢献すると期待されています。

戦略的イニシアチブと神経変性疾患研究への注目が高まっていることが、市場を大きく後押ししています。例えば、2024年10月にADx NeuroSciencesとAlamar Biosciencesが締結した提携は、神経変性疾患のバイオマーカー向け高感度免疫測定法の開発に業界が注力していることを示しています。AlamarのNULISA免疫測定プラットフォームとARGO HTシステムを活用することで、この提携はアルツハイマー病、パーキンソン病、ALSの治療に取り組む製薬企業向けに、高度でカスタマイズされたバイオマーカー測定ソリューションの提供を目指しています。このような戦略的提携は、より正確でスケーラブルな診断ツールの開発を可能にし、バイオマーカー駆動型薬物発見とパーソナライズド医療の加速を促進します。製薬企業がバイオマーカー駆動型精密医療への投資を継続する中、このようなイノベーションは血液ベースのバイオマーカー市場をさらに拡大すると予想されます。

ただし、多くの健康保険提供者や国家医療システムは、バイオマーカー駆動型診断や治療に対する明確な償還枠組みを確立しておらず、患者がこれらの先進技術にアクセスするのを制限しています。例えば、米国では、メディケア・メディケイドサービスセンター(CMS)が一部のコンパニオン診断の保険適用範囲を拡大したものの、多くの新興バイオマーカー検査には標準化された保険償還コードが欠如しており、医療提供者がその使用を正当化するのが困難な状況です。包括的な保険償還ポリシーが欠如しているため、血液ベースのバイオマーカーの早期疾患検出や精密医療への広範な採用が阻害され、パーソナライズド医療の進展が鈍化しています。

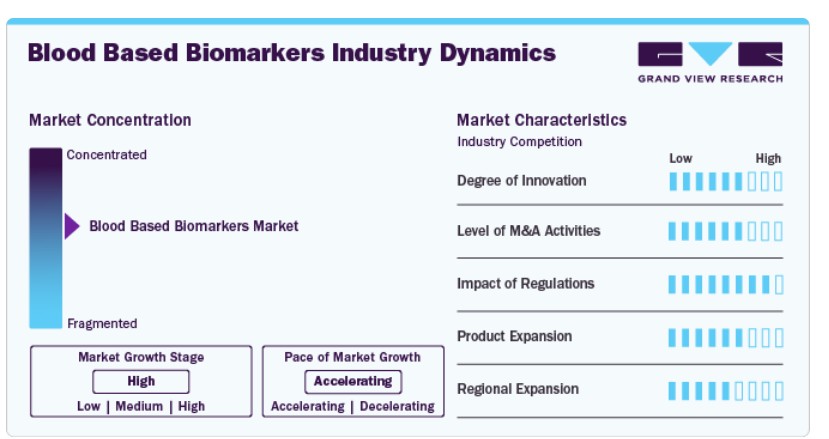

市場集中度と特徴

市場におけるイノベーションの度合いは高く、液体生検検査の進展が牽引しています。例えば、Guardant360やFoundationOne Liquid CDxのような検査は、血液中の循環腫瘍DNA(ctDNA)を検出することで、伝統的な組織生検に代わる非侵襲的な代替手段を提供し、がん診断を革命的に変革しています。さらに、QuanterixやSomaLogicのような企業は、アルツハイマー病やパーキンソン病などの疾患の早期段階での神経疾患バイオマーカーを特定するために、超高感度免疫測定法を活用しています。

血液ベースのバイオマーカー業界では、合併・買収(M&A)活動が活発化しています。市場主要企業は、先進的なバイオマーカー技術をポートフォリオに統合するため、積極的に買収を進めています。例えば、2023年にExact SciencesはGenomic Healthの買収を完了し、先進的な血液ベースのバイオマーカー検査を通じてがん診断分野での存在感を強化しました。同様に、Bio-TechneはAsuragenを買収し、特にRNAベースのバイオマーカー検出における分子診断ソリューションを強化しました。QuanterixもAkoya Biosciencesの買収を計画しており、急速に進化するバイオマーカー業界で先駆的な地位を維持する方針です。

規制の影響は大きく、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、診断検査の安全性と有効性を確保する上で重要な役割を果たしています。厳格な規制要件は、高い基準を設定することでイノベーションを促進する一方、承認プロセスの長期化により新製品の導入を遅らせる可能性があります。

血液ベースのバイオマーカー市場は、組織ベースのバイオマーカー、画像診断、血液検査を超える液体生検技術など、複数の製品代替品との競争に直面しています。さらに、唾液、尿、脳脊髄液(CSF)バイオマーカーが、特に神経疾患や代謝疾患において有望な代替手段として浮上しています。これらの代替手段にもかかわらず、血液ベースのバイオマーカーは、非侵襲性、収集の容易さ、早期疾患検出の可能性から、精密医療の進展の最前線に位置し続けています。

エンドユーザーは中程度に集中しており、病院、研究施設、診断施設がこれらの診断検査の主要な利用者となっています。パーソナライズド医療と自宅での診断への注目が高まることで、病院におけるエンドユーザーの集中度がやや低下する可能性がありますが、医療施設は全体的な需要を支配し続けるでしょう。

タイプ別洞察

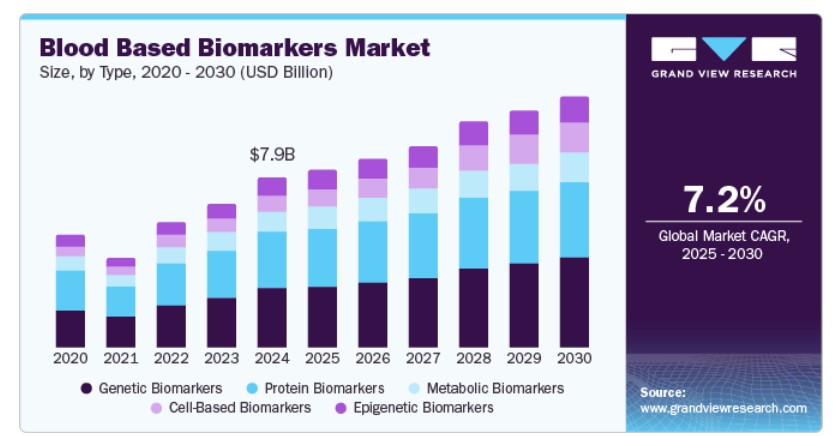

2024年時点で、遺伝子バイオマーカーセグメントは売上高ベースで33.94%の市場シェアを占めていました。血液ベースの診断における遺伝的バイオマーカーの採用拡大は、包括的ゲノムプロファイリング(CGP)技術の進展に後押しされています。2024年8月にFDAがイルミナ社のTruSight Oncology Comprehensiveテストを承認したことがその例です。この500以上の遺伝子パネルは、標的療法や臨床試験参加のための臨床的に有用なバイオマーカーの検出精度を向上させます。NTRKおよびRET融合陽性がんに対するコンパニオン診断(CDx)の汎がん承認は、精密がん医療における遺伝的バイオマーカーの役割の拡大を浮き彫りにしています。規制当局の承認とバイエルやリリーなどの大手製薬企業との業界連携が継続する中、遺伝的バイオマーカー駆動型血液検査の需要は増加し、早期がん検出と治療の個人化を変革すると予想されます。

細胞ベースのバイオマーカーセグメントは、予測期間中に最も高い年平均成長率(CAGR)10.8%で成長すると予想されています。この成長は、がん診断と精密医療における循環腫瘍細胞(CTC)、細胞外小胞、免疫細胞プロファイリングの需要増加に起因します。特にCTCは、腫瘍の進行、治療反応、転移に関するリアルタイムの洞察を提供する低侵襲な液体生検ツールとして注目されています。単一細胞シーケンシングおよびフローサイトメトリー技術の採用拡大により、細胞ベースのバイオマーカー検出の感度と特異性がさらに向上しています。さらに、免疫腫瘍学および CAR-T 細胞療法のモニタリングにおける免疫細胞バイオマーカーの役割の拡大も、このセグメントの成長を支えています。FDA の承認が継続し、細胞捕捉技術の進歩と研究投資の増加により、細胞ベースのバイオマーカーセグメントは今後数年間で大幅な拡大が見込まれています。

メナリーニ・シリコン・バイオシステムズの CELLSEA RCH 液体生検に関する最近の MD アンダーソン研究では、CTC 検出により、画像診断技術と比較して、ステージ III の黒色腫患者における再発の早期発見が可能になり、平均リードタイムが 9 ヶ月以上短縮されることが実証されました。この機能により、早期介入と治療計画が強化され、高価な画像診断法の負担が軽減されます。精密医療の進歩に伴い、CTC ベースの診断など、低侵襲でリアルタイムのモニタリングソリューションの需要が市場成長を後押しすると予想されます。

アプリケーションの洞察

がん分野が市場を支配し、2024年には38.82%の収益シェアを占めました。がんが最も研究されている疾患であるため、多くの企業は腫瘍を検出するための新しい検査の導入に注力しています。例えば、2024年7月にFDAがGuardant HealthのShield血液検査を大腸がんの主要なスクリーニングオプションとして承認したことは、血液ベースのバイオマーカー市場のがんセグメントにおける成長の新たな可能性を開きました。この検査は、従来のCRCスクリーニングの非侵襲的で便利な代替手段を提供し、早期検出における画期的な進展です。さらに、メディケアの償還対象となることで、アクセス性が大幅に向上し、より広範な採用が促進される見込みです。大腸がんを簡単な血液検査で検出できることは、患者の利便性を向上させるだけでなく、スクリーニング率の向上にもつながり、早期診断と治療成果の改善を可能にします。この傾向は、がん分野の血液ベースのバイオマーカー市場を加速させるでしょう。

一方、神経疾患セグメントは、予測期間中に最も高い年平均成長率(CAGR)9.0%で拡大すると予想されています。この成長は、研究協力の増加と早期かつ正確な診断への需要の高まりに起因しています。例えば、2024年12月、フジレビオホールディングスはエーザイと提携し、アルツハイマー病などの疾患を対象とした新規血液由来バイオマーカーの開発への業界のコミットメントを強調しました。両社の共同研究は、プラズマリン酸化タウ217(p-Tau217)タンパク質を基盤とした診断法を含む診断手法の商業化を目指しています。これにより、神経変性疾患の早期かつ侵襲性の低い検出が可能になる可能性があります。認知症関連疾患の有病率が世界的に増加する中、診断と治療選択の改善を目的とした革新的な血液由来バイオマーカーの需要は、市場成長を継続的に後押しするでしょう。

技術動向

次世代シーケンシング(NGS)セグメントが市場を支配し、2024年に35.18%の売上高シェアを占めました。このセグメントの成長は、Integrated DNA Technologiesが2024年9月にArcher VARIANTPlex Lymphomaパネルを発売したような技術革新に牽引されています。この最先端のNGSアッセイは、B細胞とT細胞リンパ腫に関連する49の遺伝子における単一ヌクレオチド変異、挿入、欠失、コピー数変異を含む幅広い遺伝的変異を検出するように設計されています。例えば、包括的で高解像度の遺伝的プロファイリングを提供できる点は、がん関連バイオマーカーのより正確な検出を可能にし、パーソナライズド医療の実現と患者アウトカムの向上に不可欠です。アーチャーパネルの他の研究ツールとのカスタマイズ性と組み合わせ可能性は、その柔軟性をさらに高め、NGS技術を血液由来バイオマーカー市場におけるイノベーションと成長の主要なドライバーとして位置付けています。

一方、ポリメラーゼ連鎖反応(PCR)セグメントは、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。このセグメントは、多様な治療領域で正確で迅速かつ信頼性の高い結果を提供できる点で成長を遂げています。例えば、2024年8月、QIAGENはアストラゼネカとの提携を通じて、QIAstat-Dxプラットフォームを精密医療分野に拡大したことが、重要な事例です。この提携は、PCRベースの遺伝子型解析検査を活用し、慢性疾患向けのコンパニオン診断の開発に焦点を当てています。この技術は、専門医療提供者が患者のゲノム標的療法の適格性を迅速に判断できるため、精密医療と慢性疾患管理におけるPCR技術の採用を加速させます。

最終用途別動向

2024年時点で、病院・クリニックセグメントが約46.91%の売上高シェアを占めています。この優位性は、早期診断、個人に合わせた治療の需要増加、慢性疾患と感染症の有病率上昇に起因しています。これらの医療施設は、がん、心血管疾患、神経変性疾患などの疾患を早期段階で検出する血液ベースのバイオマーカー検査など、高度な診断サービスを提供する中心的な役割を果たしています。非侵襲的な検査を迅速かつコスト効率よく実施できる点、液体生検やPCRベースの検査などの技術進歩が、臨床現場での採用を促進しています。さらに、病院とクリニックは、精密医療の取り組みの一環としてバイオマーカーに基づく診断を採用する傾向が強まり、患者アウトカムの向上と個人に合わせた治療計画の支援に貢献しています。

診断検査室セグメントは、予測期間中に著しい年平均成長率(CAGR)で拡大すると推定されています。このセグメントは、正確で迅速かつコスト効果の高い診断ソリューションの需要増加により拡大しています。これらの検査室は、非侵襲性、幅広い疾患の検出可能性、特にがん、心血管疾患、感染症の早期診断の向上といった利点から、血液ベースのバイオマーカー検査を increasingly 採用しています。次世代シーケンシング(NGS)、PCR、および 液体生検 などの技術の進展も、診断検査室におけるこのような検査の需要を後押ししています。さらに、医療システムがプレシジョン・メディシン(精密医療) towards 移行する中、診断ラボラトリーは血液由来バイオマーカーを活用して疾患の亜型を特定し、疾患の進行をモニタリングし、治療効果を評価することで、パーソナライズド医療アプローチを支援しています。

地域別動向

北米は市場を支配し、2024年に42.78%の最大の売上高シェアを占めました。北米の血液由来バイオマーカー市場は、革新的な診断検査の採用拡大と、特にアルツハイマー病のような複雑な疾患における早期疾患検出の需要増加に後押しされています。例えば、2024年3月にLabcorpがpTau217血液バイオマーカー検査を発売し、アルツハイマー病の診断と治療モニタリングの向上における重要なマイルストーンとなりました。この検査は、アルツハイマー病の診断に重要なバイオマーカーであるリン酸化タウ217を検出する画期的なツールを提供し、医師がアルツハイマー病の診断をより効率的に行い、新興療法への患者反応をモニタリングする手段を提供します。このような高度な診断ソリューションの可用性は、北米における医療インフラの強化を促進しており、個人化医療と精密医療への注目が高まる中で、血液由来バイオマーカー検査の需要をさらに後押ししています。

米国血液由来バイオマーカー市場動向

米国では、アルツハイマー病のような複雑な疾患の診断ツールの進歩が、血液ベースのバイオマーカー市場を大きく牽引しています。例えば、2024年4月、ロシュとイーライリリーが共同開発したElecsys pTau217血漿バイオマーカー検査が、米国食品医薬品局(FDA)から「Breakthrough Device Designation」を取得し、アルツハイマー病の診断革命の可能性を強調しました。この検査は、アルツハイマー病の主要な特徴であるアミロイド病理を特定するのを医療従事者に支援し、より早期かつ正確な診断を可能にします。適切な診断へのアクセスを改善することで、この検査は患者ケアの向上だけでなく、臨床試験への患者参加や疾患修飾療法へのアクセスを促進し、米国における革新的な血液由来バイオマーカー検査の需要をさらに高めています。

欧州は市場の大部分を占めています。これは、液体生検(血液ベースのバイオマーカーを含む)の認知度向上に起因します。病院や外来診療施設での迅速でコスト効果の高い診断ソリューションの採用拡大が需要を後押ししています。

英国血液ベースのバイオマーカー市場動向

イギリスにおける血液ベースのバイオマーカー市場は、アルツハイマー病などの疾患に対する効率的で非侵襲的な診断ツールの需要増加を背景に、著しい成長を遂げています。例えば、2023年12月に発表されたニュースによると、シスメックス株式会社は、アルツハイマー病の主要な原因である脳内のアミロイドβ(Aβ)の蓄積を検出するための血液ベースのAβ検査用試薬の供給を拡大しています。これらの試薬は2022年5月にCE-IVDマークを取得しており、HISCL-5000/HISCL-800自動免疫測定システムを使用した最小侵襲的な検査を可能にし、アルツハイマー病の早期診断と効率化を促進します。シスメックスの戦略的取り組みには、キーオピニオンリーダーとの協業や欧州体外医療機器規制(IVDR)への規制遵守の完了が含まれ、これらの検査キットは欧州諸国での広範な臨床導入を支援し、認知症の迅速かつ簡単な診断ソリューションに対する増加するニーズに対応します。

ドイツの血液由来バイオマーカー市場動向

ドイツでは、アルツハイマー病などの疾患の早期診断方法の進展が、血液由来バイオマーカー市場を牽引しています。例えば、2024年9月、ドイツとアメリカの研究チームは、血液中のマイクロRNAをアルツハイマー病とその初期段階の検出に活用する可能性を指摘しました。これらの発見は、高齢化が進むドイツにおいて、アルツハイマー病や他の神経変性疾患の早期検出ツールの需要が高まる中、よりアクセスしやすく侵襲性の低い診断オプションへの一歩となります。

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、医療投資の増加、慢性疾患への意識の高まり、診断能力の向上に起因しています。特に中国やインドのような国での人口増加は、都市部と農村部双方での診断ソリューションの需要拡大に寄与しています。さらに、手頃な価格の迅速な診断検査の採用と医療インフラの拡大が、地域の市場成長を加速させています。

中国血液由来バイオマーカー市場動向

中国の血液由来バイオマーカー市場は、急速な高齢化によりアルツハイマー病の有病率が著しく増加していることから、予測期間中に成長すると予想されています。高齢者の数が増加するにつれ、アルツハイマー病を含む加齢関連認知障害の負担がより顕著になり、早期かつ正確な診断ソリューションの必要性が急務となっています。この人口構造の変化は、都市部と農村部における診断リソースと能力の向上に向けた取り組みを促進しています。さらに、政府の投資増加と研究開発活動の活発化が、市場成長をさらに後押ししています。

日本における血液由来バイオマーカー市場動向

日本では、アルツハイマー病の診断技術における戦略的提携と技術革新により、血液由来バイオマーカー市場が拡大しています。例えば、2024年4月、C₂N Diagnosticsは、日本における臨床研究サービスの大手プロバイダーであるMediford Corporationと提携し、高感度なPrecivity血液検査の提供を開始しました。これらの検査は、Aβ42/40、p-tau217、MTBR-tauなどの主要なバイオマーカーを検出することで、アルツハイマー病の早期発見、診断、モニタリングを可能にします。これらのバイオマーカーは、脳内のタウタンパク質凝集体を検出できます。この提携は、高度な診断ツールへのアクセスを拡大するだけでなく、伝統的な方法(タウPET検査など)に代わる非侵襲的でコスト効果の高い代替手段の需要増加にも対応しています。日本が神経変性疾患の発生率上昇と高齢化社会に直面する中、この拡大は早期診断と患者ケアの向上における重要な進展を表しています。

ラテンアメリカ 血液ベースのバイオマーカー市場動向

ラテンアメリカは、医療インフラの改善と複数の疾患に対する意識の高まりから、この業界で有望な地域として特定されています。政府が医療と診断技術への投資を拡大する中、手頃でアクセスしやすい血液ベースのバイオマーカーの需要が上昇しています。

ブラジル血液由来バイオマーカー市場動向

ブラジルの血液由来バイオマーカー市場は、予測期間中に成長すると予想されています。政府の支援策やプログラムの存在が、ブラジルのバイオマーカー市場成長を後押しすると見込まれています。例えば、国際腫瘍学とバイオマーカー学会は、乳がんを含むがんに対する新規療法とバイオマーカーに関するプログラムを開催しています。さらに、この地域における胃がんなどのがんの有病率の増加が、市場を後押しすると予想されています。また、ブラジルでは、胃がんや腸がんの治療にVEGF、HGF、c-METがバイオマーカーとして使用されています。

中東・アフリカ(MEA)血液由来バイオマーカー市場動向

MEAの血液由来バイオマーカー市場は、がんや糖尿病などの慢性疾患の有病率上昇を背景に、この業界で有望な地域として特定されています。さらに、医療投資の増加、診断インフラの拡大、早期疾患検出の意識向上も市場の成長を後押ししています。バイオマーカー技術における共同研究と技術革新も、地域の診断能力向上に寄与しています。

南アフリカ 血液由来バイオマーカー市場動向

南アフリカにおける血液由来バイオマーカー市場は、革新的な研究への認識と支援の拡大に牽引されています。例えば、2025年1月に発表されたデータによると、Dr. Nompumelelo Lebogang Malazaの糖尿病妊娠における生化学的およびエピジェネティックマーカーに関する画期的な研究は、バイオマーカーが慢性疾患の管理、特に糖尿病の管理において医療成果を向上させる可能性を強調しています。南アフリカは、Mars Awards のようなパートナーシップを通じて、成長を続ける研究エコシステムの構築を続けており、血液ベースのバイオマーカーを含む高度な診断ツールの需要が高まっています。これに加え、医療意識の高まりやインフラの整備も相まって、バイオマーカー市場の拡大に有利な状況が生まれています。

主要な血液ベースのバイオマーカー企業情報

この市場をリードする企業としては、高度な診断ソリューションと強力な市場プレゼンスで知られるアボット、F. ホフマン・ラ・ロシュ社、シーメンス・ヘルスケア社などが挙げられます。これらの企業は、病院、診断ラボ、ポイントオブケア施設向けに、幅広い血液ベースのバイオマーカー製品を提供しています。

Sunbird Bio などの新興企業は、血液検査の進歩を活かし、神経疾患の検出感度と利便性を高める次世代の診断ツールを開発しています。

血液ベースのバイオマーカーの主要企業

以下は、血液ベースのバイオマーカー市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott

- BIOMÉRIEUX

- F. Hoffmann-La Roche Ltd.

- Siemens Healthineers AG

- Thermo Fisher Scientific, Inc.

- Bio-Rad Laboratories, Inc

- Cleveland Diagnostics, Inc.

- Sysmex Corporation

最近の動向

- 2025年1月、Quanterix Corporation は、Akoya Biosciences を買収する合併契約を締結し、両社の専門知識を結集して、血液および組織ベースのタンパク質バイオマーカーを超高感度で検出するための初の統合ソリューションを開発すると発表しました。この合併により、バイオマーカーの実用化が加速し、顧客基盤が拡大し、大幅なコストシナジー効果が期待されます。

- 2024年11月、Harbinger Health は、AACR 特別会議で 3 件の要約を発表し、血液を用いたがんスクリーニングの画期的な進歩を明らかにしました。この発表では、液体生検技術を用いて、費用対効果が高く、高精度な早期がん検出を可能にする同社独自のバイオマーカーが紹介されました。

- 2024年7月、バイオジェン・インク、ベックマン・コールター・インク、およびフジレビオは、アルツハイマー病(AD)におけるタウ病理に特化した最小侵襲型血液バイオマーカーの特定と開発を目的とした戦略的提携を発表しました。この提携は、タウ病理を標的とした次世代療法における患者層別化と治療効果モニタリングに活用可能な新規診断検査の開発を推進することを目指しています。

- 2024年1月、クリーブランド・ダイアグノスティクス社は、ノボ・ホールディングスをリードインベスターとして、非侵襲的血液ベース診断検査の開発を加速するため、USD 7500万ドルを超える成長資金を調達しました。この検査には、早期検出の向上と過剰診断・過剰治療の削減を目的とした「IsoPSA前立腺がん検査」が含まれます。

グローバル血液ベースバイオマーカー市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル血液ベースバイオマーカー市場報告書を、タイプ、アプリケーション、技術、エンドユーザー、地域に基づいてセグメント化しています。

タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 遺伝的バイオマーカー

- タンパク質バイオマーカー

- 代謝バイオマーカー

- 細胞ベースのバイオマーカー

- エピジェネティックバイオマーカー

アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- がん

- 心血管疾患

- 神経疾患

- 免疫疾患

- その他

技術別見通し(売上高、USD億ドル、2018年~2030年)

- 次世代シーケンシング

- ポリメラーゼ連鎖反応

- 免疫測定法

- 質量分析法

- その他

最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- 病院・クリニック

- 診断検査室

- 研究・学術機関

- その他

地域別見通し(売上高、億ドル、2018年~2030年) 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート 北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス イタリア スペイン デンマークスウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. アプリケーション

1.2.3. テクノロジー

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場動向

2.2. セグメント動向

2.2.1. タイプ、用途、技術、最終用途別動向

2.2.2. 地域別動向

2.3. 競合分析

第3章 血液由来バイオマーカー市場変数、動向および範囲

3.1. 市場系譜動向

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の有病率の増加

3.2.1.2. バイオマーカー技術の進展

3.2.1.3. 研究開発と資金支援の拡大

3.2.2. 市場制約分析

3.2.2.1. 開発・検証コストの高さ

3.2.2.2. バイオマーカー治療の償還政策の欠如

3.3. 血液由来バイオマーカー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 技術的環境

3.3.2.4. 社会的環境

3.3.2.5. 環境的要因

第4章 血液由来バイオマーカー市場:タイプ別推定とトレンド分析

4.1. グローバル血液由来バイオマーカー市場:タイプ別ダッシュボード

4.2. グローバル血液由来バイオマーカー市場:タイプ別動向分析

4.3. グローバル血液由来バイオマーカー市場:タイプ別売上高

4.4. 遺伝子バイオマーカー

4.4.1. 遺伝子バイオマーカー市場推定値と予測(2018年から2030年、USD億ドル)

4.5. タンパク質バイオマーカー

4.5.1. タンパク質バイオマーカー市場推定値と予測(2018年から2030年)(USD億ドル)

4.6. 代謝バイオマーカー

4.6.1. 代謝バイオマーカー市場推定値と予測(2018年から2030年)(USD億ドル)

4.7. 細胞ベースのバイオマーカー

4.7.1. 細胞ベースのバイオマーカー市場規模と予測(2018年から2030年)(USD億ドル)

4.8. エピジェネティックバイオマーカー

4.8.1. エピジェネティックバイオマーカー市場規模と予測(2018年から2030年)(USD億ドル)

第5章 血液ベースのバイオマーカー市場:アプリケーション別市場規模とトレンド分析

5.1. グローバル血液由来バイオマーカー市場:アプリケーションダッシュボード

5.2. グローバル血液由来バイオマーカー市場:アプリケーション動向分析

5.3. グローバル血液由来バイオマーカー市場:アプリケーション別、売上高

5.4. がん

5.4.1. がん市場規模と予測(2018年~2030年)(USD億ドル)

5.5. 心血管疾患

5.5.1. 心血管疾患市場の見積もりおよび予測(2018年から2030年、USD億ドル)

5.6. 神経疾患

5.6.1. 神経疾患市場の見積もりおよび予測(2018年から2030年、USD億ドル)

5.7. 免疫疾患

5.7.1. 免疫系疾患市場規模と予測(2018年~2030年)(USD億ドル)

5.8. その他

5.8.1. その他市場規模と予測(2018年~2030年)(USD億ドル)

第6章 血液由来バイオマーカー市場:最終用途別市場規模とトレンド分析

6.1. グローバル血液由来バイオマーカー市場:最終用途ダッシュボード

6.2. グローバル血液由来バイオマーカー市場:最終用途動向分析

6.3. グローバル血液由来バイオマーカー市場:最終用途別売上高

6.4. 病院・クリニック

6.4.1. 病院・クリニック市場規模と予測(2018年~2030年、USD億ドル)

6.5. 診断検査施設

6.5.1. 診断検査施設市場の見積もりおよび予測 2018年から2030年(USD億ドル)

6.6. 研究機関および学術機関

6.6.1. 6.6. 研究機関および学術機関市場の見積もりおよび予測 2018年から2030年(USD億ドル)

6.7. その他

6.7.1. その他市場規模推計と予測 2018年から2030年(USD億ドル)

第7章 血液由来バイオマーカー市場:地域別推計とトレンド分析(タイプ、用途、技術、最終用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模、予測、トレンド分析 2018年から2030年:

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. アメリカ合衆国市場推定値と予測(2018年から2030年)(USD億ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD億ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD億ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD億ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年)(USD億)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場推定値と予測(2018年から2030年)(USD億)

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの状況

8.3.1. 主要販売代理店およびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024 年

8.3.4. アボット

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. BIOMÉRIEUX

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. F. ホフマン・ラ・ロシュ社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. シーメンス・ヘルスケア社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. サーモフィッシャーサイエンティフィック株式会社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. バイオ・ラッド・ラボラトリーズ株式会社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. クリーブランド・ダイアグノスティクス株式会社

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. シスメックス株式会社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表4 グローバル血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表5 グローバル血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表6 グローバル血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表7 グローバル血液由来バイオマーカー、地域別、2018年~2030年(USD億ドル)

表8 北米血液由来バイオマーカー、国別、2018年~2030年(USD億ドル)

表9 北米の血液由来バイオマーカー、種類別、2018年~2030年(億ドル)

表10 北米の血液由来バイオマーカー、用途別、2018年~2030年(億ドル)

表11 北米の血液由来バイオマーカー、技術別、2018年~2030年(億ドル)

表12 北米の血液由来バイオマーカー、用途別、2018年~2030年(億ドル)

表13 アメリカの血液由来バイオマーカー、種類別、2018年~2030年(億ドル)

表14 アメリカの血液由来バイオマーカー、用途別、2018年~2030年(億ドル)

表15 米国血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表16 米国血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表17 カナダ血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表18 カナダ 血液由来バイオマーカー、用途別、2018年~2030年(億ドル)

表19 カナダ 血液由来バイオマーカー、技術別、2018年~2030年(億ドル)

表20 カナダ 血液由来バイオマーカー、最終用途別、2018年~2030年(億ドル)

表21 メキシコ 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表22 メキシコ 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表23 メキシコ 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表24 メキシコ 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表25 ヨーロッパ 血液由来バイオマーカー、国別、2018年~2030年(億米ドル)

表26 ヨーロッパ 血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表27 欧州の血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表28 欧州の血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表29 欧州の血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表30 ドイツの血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表31 ドイツの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表32 ドイツの血液由来バイオマーカー、技術別、2018年~2030年(億米ドル)

表33 ドイツの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表34 イギリスの血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表35 イギリスの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表36 イギリス 血液由来バイオマーカー、技術別、2018年~2030年(億ドル)

表37 イギリス 血液由来バイオマーカー、最終用途別、2018年~2030年(億ドル)

表38 フランス 血液由来バイオマーカー、種類別、2018年~2030年(億ドル)

表39 フランス 血液由来バイオマーカー、用途別、2018年~2030年(億ドル)

表40 フランス 血液由来バイオマーカー、技術別、2018年~2030年(億ドル)

表41 フランス 血液由来バイオマーカー、最終用途別、2018年~2030年(億ドル)

表42 イタリアの血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表43 イタリアの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表44 イタリアの血液由来バイオマーカー、技術別、2018年~2030年(億米ドル)

表45 イタリアの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表46 スペインの血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表47 スペインの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表48 スペインの血液由来バイオマーカー、技術別、2018年~2030年(億ドル)

表49 スペインの血液由来バイオマーカー、最終用途別、2018年~2030年(億ドル)

表50 デンマークの血液由来バイオマーカー、種類別、2018年~2030年(億ドル)

表51 デンマークの血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表52 デンマークの血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表53 デンマークの血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表54 スウェーデン 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表55 スウェーデン 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表56 スウェーデン 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表57 スウェーデン 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表58 ノルウェー 血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表59 ノルウェー 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表60 ノルウェーの血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表61 ノルウェーの血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表62 アジア太平洋地域の血液由来バイオマーカー、国別、2018年~2030年(USD億ドル)

表63 アジア太平洋地域 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表64 アジア太平洋地域 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表65 アジア太平洋地域 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表66 アジア太平洋地域 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表67 中国 血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表68 中国 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表69 中国の血液由来バイオマーカー、技術別、2018年~2030年(億米ドル)

表70 中国の血液由来バイオマーカー、最終用途別、2018年~2030年(億米ドル)

表71 日本の血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表72 日本の血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表73 日本の血液由来バイオマーカー、技術別、2018年~2030年(億米ドル)

表74 日本の血液由来バイオマーカー、最終用途別、2018年~2030年(億米ドル)

表75 インドの血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表76 インドの血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表77 インドの血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表78 インドの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表79 韓国の血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表80 韓国の血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表81 韓国の血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表82 韓国の血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表83 オーストラリアの血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表84 オーストラリアの血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表85 オーストラリアの血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表86 オーストラリアの血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表87 タイの血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表88 タイの血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表89 タイの血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表90 タイの血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表91 ラテンアメリカ血液由来バイオマーカー、国別、2018年~2030年(億米ドル)

表92 ラテンアメリカ血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表93 ラテンアメリカ 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表94 ラテンアメリカ 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表95 ラテンアメリカ 血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表96 ブラジル 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表97 ブラジル 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表98 ブラジル 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表99 ブラジル 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表100 アルゼンチン 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表101 アルゼンチン 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表102 アルゼンチン 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表103 アルゼンチン 血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表104 中東・アフリカ 血液由来バイオマーカー、国別、2018年~2030年(USD億ドル)

表105 中東・アフリカ 血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表106 中東・アフリカ 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表107 中東・アフリカ 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表108 中東・アフリカ 血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表109 南アフリカ 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表110 南アフリカ 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表111 南アフリカ 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表112 南アフリカ 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表113 サウジアラビア 血液由来バイオマーカー、種類別、2018年~2030年(億米ドル)

表114 サウジアラビア 血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表115 サウジアラビアの血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表116 サウジアラビアの血液由来バイオマーカー、最終用途別、2018年~2030年(USD億ドル)

表117 アラブ首長国連邦(UAE)の血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表118 アラブ首長国連邦(UAE)の血液由来バイオマーカー、用途別、2018年~2030年(億米ドル)

表119 アラブ首長国連邦(UAE)の血液由来バイオマーカー、技術別、2018年~2030年(億米ドル)

表120 アラブ首長国連邦(UAE)の血液由来バイオマーカー、最終用途別、2018年~2030年(億米ドル)

表121 クウェート 血液由来バイオマーカー、種類別、2018年~2030年(USD億ドル)

表122 クウェート 血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

表123 クウェート 血液由来バイオマーカー、技術別、2018年~2030年(USD億ドル)

表124 クウェート血液由来バイオマーカー、用途別、2018年~2030年(USD億ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 血液由来バイオマーカー市場セグメンテーション

図8 市場スナップショット、2024年

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 SWOT分析(要因別:政治的・法的、経済的、技術的)

図14 ポーターの5つの力分析

図15 グローバル血液由来バイオマーカー市場:タイプ別動向分析

図16 グローバル血液由来バイオマーカー市場(遺伝的バイオマーカー)、2018年~2030年(USD億ドル)

図17 グローバル血液由来バイオマーカー市場:タンパク質バイオマーカー別、2018年~2030年(USD億ドル)

図18 グローバル血液由来バイオマーカー市場:代謝バイオマーカー別、2018年~2030年(USD億ドル)

図19 グローバル血液由来バイオマーカー市場(細胞由来バイオマーカー別)、2018年~2030年(USD億ドル)

図20 グローバル血液由来バイオマーカー市場(エピジェネティックバイオマーカー別)、2018年~2030年(USD億ドル)

図21 グローバル血液由来バイオマーカー市場(用途別)、2018年~2030年(億米ドル)

図22 グローバル血液由来バイオマーカー市場(がん別)、2018年~2030年(億米ドル)

図23 グローバル血液由来バイオマーカー市場(心血管疾患向け)、2018年~2030年(USD億ドル)

図24 グローバル血液由来バイオマーカー市場(神経疾患向け)、2018年~2030年(USD億ドル)

図25 免疫疾患向け血液由来バイオマーカー市場(2018年~2030年、億米ドル)

図26 その他用途向け血液由来バイオマーカー市場(2018年~2030年、億米ドル)

図27 技術別血液由来バイオマーカー市場(2018年~2030年、億米ドル)

図28 グローバル血液由来バイオマーカー市場(次世代シーケンシング分野)、2018年~2030年(USD億ドル)

図29 グローバル血液由来バイオマーカー市場(ポリメラーゼ連鎖反応分野)、2018年~2030年(USD億ドル)

図30 グローバル血液由来バイオマーカー市場(免疫測定法別)、2018年~2030年(億米ドル)

図31 グローバル血液由来バイオマーカー市場(質量分析法別)、2018年~2030年(億米ドル)

図32 グローバル血液由来バイオマーカー市場(その他)、2018年~2030年(億米ドル)

図33 グローバル血液由来バイオマーカー市場:最終用途別動向分析

図34 グローバル血液由来バイオマーカー市場(病院・クリニック向け)、2018年~2030年(億米ドル)

図35 グローバル血液由来バイオマーカー市場(診断検査施設向け)、2018年~2030年(USD億ドル)

図36 グローバル血液由来バイオマーカー市場(研究・学術機関向け)、2018年~2030年(USD億ドル)

図37 グローバル血液由来バイオマーカー市場(その他)、2018年~2030年(億ドル)

図38 地域別市場動向:主要なポイント

図39 地域別見通し、2024年と2030年

図40 グローバル血液由来バイオマーカー市場:地域別動向分析

図41 北米血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図42 米国血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図43 カナダ血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図44 メキシコ血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図45 欧州血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図46 ドイツ血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図47 イギリス 血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図48 フランス 血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図49 イタリア 血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図50 スペインの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図51 デンマークの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図52 スウェーデンの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図53 ノルウェーの血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図54 アジア太平洋地域の血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図55 日本の血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図56 中国の血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図57 インドの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図58 オーストラリアの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図59 韓国の血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図60 タイの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図61 ラテンアメリカの血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図62 ブラジル 血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図63 アルゼンチン 血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図64 中東・アフリカ 血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図65 南アフリカ 血液由来バイオマーカー市場、2018年~2030年(億米ドル)

図66 サウジアラビアの血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図67 アラブ首長国連邦(UAE)の血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

図68 クウェートの血液由来バイオマーカー市場、2018年~2030年(USD億ドル)

| ※参考情報 血液由来バイオマーカーは、病気の診断、予後、治療効果の評価などに利用される血液中の指標であり、主にタンパク質、RNA、DNA、代謝物などが該当します。これらのバイオマーカーは、疾患の進行や治療反応を把握するために非常に重要な役割を果たしています。現在の医療において、血液由来バイオマーカーは多様な疾患の早期発見や個別化医療の推進に寄与しています。 血液由来バイオマーカーには、いくつかの種類があります。まず、腫瘍マーカーはがんの診断や治療効果のモニタリングに使用されます。例えば、前立腺特異抗原(PSA)や乳がんに関連するCA 15-3などが挙げられます。これらはがん細胞によって生成されるタンパク質で、血液中の濃度が高まることでがんの存在を示すことができます。 次に、代謝バイオマーカーは代謝経路の変化を反映し、糖尿病や心血管疾患などの生活習慣病の早期診断に利用されます。例えば、HbA1cは糖尿病の管理に重要な指標であり、長期間の血糖コントロールを示します。また、心筋トロポニンは心筋の損傷を示す指標として、心筋梗塞の診断に用いられます。 さらに、自動免疫疾患や感染症に関連するバイオマーカーも存在します。例えば、抗CCP抗体は関節リウマチの指標としてよく知られています。感染症では、C反応性タンパク質(CRP)が炎症の指標として用いられることが一般的です。これらのバイオマーカーを利用することで、疾患の発見や重症度の評価が可能となります。 血液由来バイオマーカーの用途は多岐にわたります。主に疾患の診断、予後予測、治療効果のモニタリング、および新しい治療法の開発に利用されます。診断においては、通常の血液検査で得られるバイオマーカーは、迅速かつ非侵襲的に情報を提供するため、非常に有用です。また、治療効果の評価においては、バイオマーカーの値の変化を観察することで、患者の治療反応を評価し、治療方針の見直しへつなげることができます。 関連技術としては、次世代シークエンシング(NGS)や質量分析法(MS)、免疫測定法などがあります。NGSは、血液中の遺伝子変異を検出する技術で、がんの治療方針に重要な情報を提供します。質量分析法は、血中の代謝物を高精度で測定できるため、代謝バイオマーカーの同定に活用されています。免疫測定法は、特定の抗原や抗体を検出するための技術であり、腫瘍マーカーなどの測定に広く利用されています。 血液由来バイオマーカーの研究は急速に進展しており、特にがんや神経疾患の分野において新たな発見が期待されています。これにより、早期診断や個別化医療の実現がさらに進むと考えられています。また、血液検査は一般的に患者への負担が少なく、広範囲なスクリーニングに適しているため、今後も様々な疾患に対する応用が期待されます。 最後に、血液由来バイオマーカーの開発には、倫理的な側面も重要です。個人の遺伝情報や健康情報が扱われるため、適切な規制やガイドラインの策定が求められます。これにより、患者のプライバシーを保護しつつ、科学的な研究を進めることが可能になるでしょう。血液由来バイオマーカーは、今後の医療の進化において欠かせない存在となると考えられています。 |