主要市場動向とインサイト

- アジア太平洋地域はビードワイヤー市場において最大の市場収益シェア59.0%を占め、主導的な地位にあります。

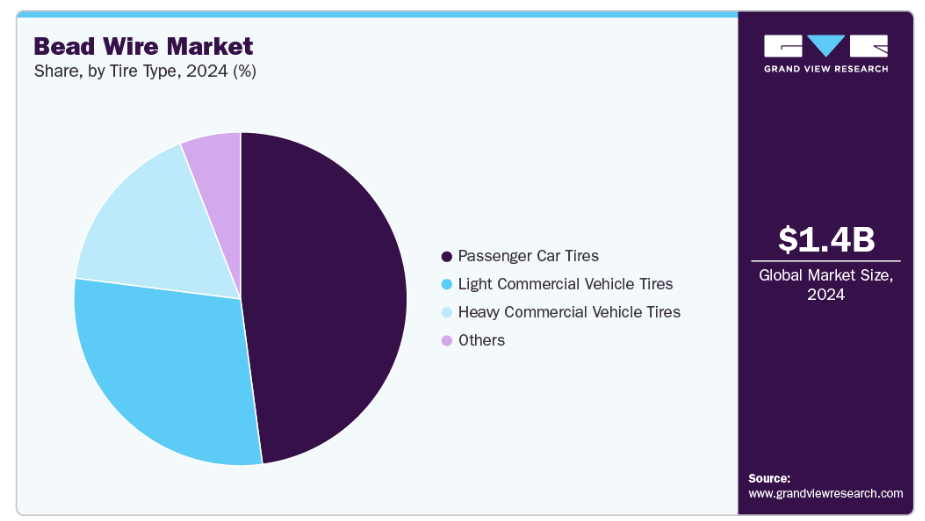

- タイヤタイプ別では、乗用車用タイヤが2024年に47.9%超の最大の市場収益シェアを占めました。

- 用途別では、交換用/再生タイヤセグメントが2025年から2033年にかけて3.2%という最も高いCAGR(年平均成長率)を記録すると予測されています。

市場規模と予測

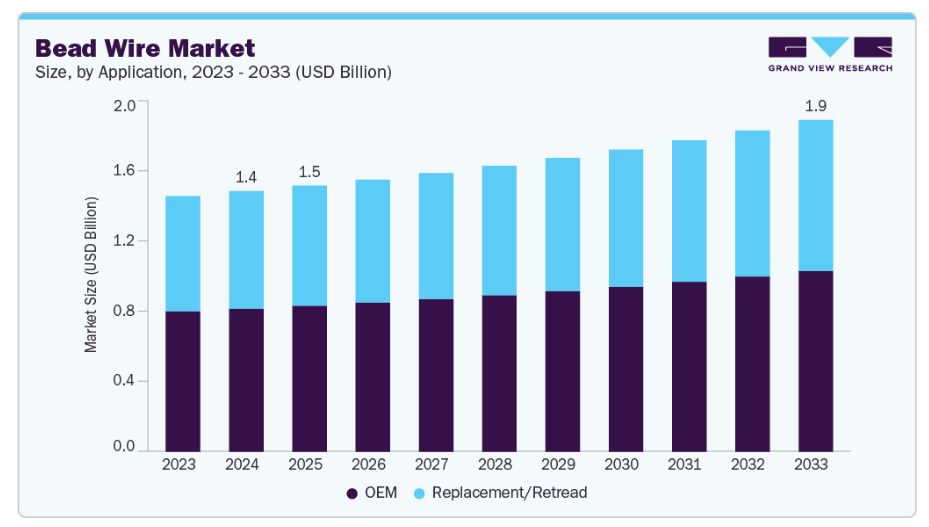

- 2024年市場規模:14億4,000万米ドル

- 2033年予測市場規模:18億8,000万米ドル

- CAGR(2025-2033年):3.1%

- 2024年における最大の市場地域:アジア太平洋地域

国際自動車工業連合会(OICA)によりますと、2024年の世界の自動車生産台数は約9,350万台に達し、前年比で増加を示しました。新興地域および先進地域において乗用車および商用車の保有台数が増加するにつれ、タイヤメーカーは純正部品仕様を満たすため、より多くの高強度ビードワイヤーを必要としております。商業輸送関連セクターの成長は、荷重耐性と耐久性においてビードワイヤーの性能が極めて重要となる大型タイヤの需要を拡大させております。

インフラ整備や建設活動の拡大は、特殊ビードワイヤーを使用したオフロードタイヤおよび産業用タイヤの需要を支えています。鉱業、農業、建設機械は長寿命であり、強化ビードアセンブリに依存した頑丈なタイヤ設計が求められます。政府が道路や物流回廊への投資を進める中、貨物や資材の移動量増加がタイヤ交換サイクルと関連するビードワイヤー消費を持続させています。

冶金プロセスと線引き技術の進歩により、製品性能が向上すると同時に生産コストが削減されています。メーカーは高張力鋼材、改良コーティング剤、精密線引きプロセスを採用し、耐疲労性と防食性を強化しています。こうした技術的進歩によりビードワイヤーの用途が拡大し、メーカーはより厳格なOEM性能要件を満たす差別化された製品を提供できるようになりました。

原材料の入手可能性と価格変動は、コスト転嫁と生産計画を通じて市場成長に影響を与えます。鉄スクラップや冷間圧延線材の供給状況は、ビードワイヤー生産者の生産能力と利益率に影響します。安定した上流サプライチェーンを確保する、あるいはリサイクルや効率的な材料使用に投資するメーカーは、コスト変動をより適切に管理し、タイヤメーカー向けの競争力ある価格設定を維持できます。

アフターマーケットの動向と持続可能性への取り組みが、ビードワイヤーおよび関連最終製品の需要パターンを形成しています。タイヤのリトレッド(再生)やライフサイクル管理の長期化への関心の高まりは、複数の使用サイクルに耐え得る高品質ビードワイヤーの需要を支えています。環境規制や業界の循環型経済への移行は、メーカーに対し、リサイクル可能で環境負荷の低いソリューションの開発を促しており、これらは市場における差別化要因となり得ます。

推進要因、機会、制約

ビードワイヤー市場は、自動車およびタイヤ製造業界の着実な成長により勢いを増しています。インド、中国、ブラジルなどの新興経済国における自動車生産台数の増加は、タイヤ需要を加速させ、ビードワイヤーの消費に直接影響を与えています。より高品質で耐久性の高いビードワイヤーを必要とするラジアルタイヤへの選好の高まりも、もう一つの重要な推進要因です。さらに、鋼線技術の進歩と高張力・耐食性材料の使用は、タイヤの性能と寿命を向上させ、市場の拡大を支えています。

電気自動車(EV)生産の拡大は、ビードワイヤーメーカーにとって大きな機会をもたらします。EVは軽量かつ耐久性の高い部品を必要とするため、先進的なビードワイヤー材料を組み込んだ革新的なタイヤ設計への需要が高まっています。さらに、持続可能なタイヤ製造手法とリトレッド(再生タイヤ)の普及傾向は、エコフレンドリーでリサイクル可能なビードワイヤー製品に新たな成長機会を提供します。発展途上地域における急速な工業化と、商用車フリートを増加させるインフラ投資が相まって、ビードワイヤー生産者にとってさらなる市場展望が創出されるでしょう。

需要動向は良好であるものの、ビードワイヤー市場は一定の課題に直面しています。鋼材価格の変動は製造コストに大きく影響し、利益率の変動要因となります。加えて、エアレスタイヤや非空気式タイヤの普及拡大は、長期的にビードワイヤーの使用量を抑制する可能性があります。鋼材加工およびリサイクルに関する厳格な環境規制も、メーカーに追加的なコンプライアンス負担を課しています。サプライチェーンの混乱や原材料輸入への依存は、特に国内鋼材生産が限られる地域において、市場成長の持続性をさらに阻害する要因となり得ます。

タイヤの種類別インサイト

乗用車用タイヤは2024年に売上高シェア47.9%を占めました。主要市場における自動車生産の増加と、人々の自動車利用頻度の上昇に伴いタイヤ交換需要が増加しているため、乗用車用タイヤはビードワイヤーの需要拡大を牽引し続けています。電気自動車の販売増加と、燃費効率の向上および乗り心地の改善に向けた着実な移行により、タイヤメーカーは強度と安定性の仕様がより厳格な高張力ビードワイヤーの採用を進めています。このセグメントは、消費者がプレミアムタイヤや高性能タイヤを好む傾向から恩恵を受けています。より強固なビードワイヤーは、乗り心地を維持しながら高速走行や高負荷への対応を可能にするためです。

軽商用車用タイヤは、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。電子商取引および小規模貨物輸送の成長により、LCVの生産と使用が大幅に増加しています。LCVは、より重い負荷と頻繁な制動に耐えられる耐久性のあるタイヤに依存しています。そのため、タイヤメーカーは、継続的な運転ストレス下での構造的完全性を確保するため、疲労抵抗性と耐荷重能力を強化した補強ビードワイヤーに注力しています。このカテゴリーにおけるラジアルタイヤの選好は、接着性、柔軟性、均一性が向上した先進的なビードワイヤー材料の使用をさらに促進しています。

アプリケーションインサイト

OEMセグメントは2024年に54.9%の収益シェアを占めました。乗用車、商用車、オフロード車カテゴリーにおける車両生産台数の増加を背景に、OEMセグメントは着実に拡大しています。自動車メーカーは、特に車両所有率が上昇を続ける発展途上地域において、世界的な需要回復に対応するため生産を拡大しています。ビードワイヤー供給業者はこの動きから直接的な恩恵を受けています。OEM段階で装着される新規タイヤには、安全性と性能基準を満たすため、精密かつ高品質な補強材が必須だからです。工場装着モデルにおけるラジアルタイヤおよびチューブレスタイヤの選好度向上は、優れた引張強度と耐疲労性を備えた先進ビードワイヤーグレードの需要増加にもつながっています。これにより、車両の初期ライフサイクルを通じて、タイヤの安定した装着状態と長寿命が確保されます。

交換用・再生タイヤセグメントは、商用車・乗用車両方のフリートにおける継続的なタイヤ摩耗と車両利用率の上昇に牽引され、ビードワイヤー市場の主要な収益源となっています。世界的な道路交通量と物流の増加に伴い、タイヤ交換の頻度が高まることで、新規タイヤと再生タイヤの両方に使用されるビードワイヤーの需要が安定的に生み出されています。新興経済国では、コスト意識の高い消費者やフリート運営者が、新品タイヤ購入に代わる信頼性が高く経済的な選択肢としてリトレッドを好むため、ビードワイヤーの長期的な需要が維持されています。トラック、バス、小型商用車セグメントにおけるラジアルリトレッドタイヤの普及拡大は、優れた接着性と耐疲労性を備えた高品質ビードワイヤーの市場見通しをさらに強化しています。

地域別インサイト

アジア太平洋地域は2024年に59.0%という最大の市場収益シェアを占めました。アジア太平洋地域全体での自動車生産台数の増加は、ビードワイヤー市場にとって引き続き重要な推進要因です。2024年、同地域では約5,490万台の車両が生産され、世界生産量の約60%を占めました。中国が約3,130万台で首位、インドが約601万台で続き、両国とも前年比で着実な成長を示しています。これらの国々における自動車製造の拡大は、特に国内向けおよび輸出向け車両組立工場の規模拡大が続く中、タイヤ補強に使用されるビードワイヤーの需要を強化しています。急速な都市化、インフラ投資、消費者購買力の向上は、乗用車および小型商用車の販売をさらに加速させ、タイヤ消費量に直接影響を与え、結果としてビードワイヤーの需要を増加させています。

北米ビードワイヤー市場の動向

北米における自動車生産は、米国とメキシコでの活発な製造活動を背景に、ビードワイヤーの安定した需要を支え続けております。2024年には米国で約1,056万台、メキシコで約400万台が生産され、前年比5%超の成長率を示しました。カナダでは電気自動車組立工場への継続的な投資により、さらに120万台が生産されました。これらの数値は、同地域の自動車生産における回復力を示しており、これが乗用車および商用車の両方のタイヤ生産に使用されるビードワイヤーの消費を支えています。タイヤ設計における技術進歩に支えられた、高性能かつ耐久性に優れたタイヤへの同地域の重点的な取り組みは、ビードワイヤー市場の展望を強化しています。

米国ビードワイヤー市場の動向

米国では、自動車生産がビードワイヤー市場の成長を支える上で引き続き重要な役割を果たしております。2024年には、乗用車、SUV、軽商用車に対する消費者からの安定した需要に牽引され、同国では約1,060万台の車両が生産されました。以前のサプライチェーン混乱後の国内自動車生産の回復は、タイヤ製造活動を活性化させ、ビードワイヤーの消費を直接的に押し上げています。各車両は、様々な負荷や圧力条件下で形状と安定性を維持するためにビードワイヤーで補強された複数のタイヤを必要とするため、生産量のわずかな増加でもビードワイヤーに対する需要は大幅に増加します。

ヨーロッパビードワイヤー市場の動向

ヨーロッパでは、自動車生産に減速の兆候が見られ、タイヤ製造に使用されるビードワイヤーの全体的な需要に影響を与えています。2024年、ヨーロッパ連合(EU)全体の自動車生産台数は約1,140万台となり、前年度からわずかな減少となりました。これは主に、生産コストの上昇、環境規制の強化、エネルギー価格の変動が要因です。ドイツ、フランス、スペインなどの国々は、強固な自動車サプライチェーンと先進的な製造インフラに支えられ、地域における自動車生産の主要な担い手であり続けております。生産の伸びは緩やかではありますが、ヨーロッパは既存の自動車保有台数が多く、交換用タイヤの需要が安定しているため、ビードワイヤーの主要な消費地であり続けております。

中東・アフリカ地域におけるビードワイヤー市場の動向

中東・アフリカ地域では、自動車組立事業の拡大と乗用車・商用車両セグメントにおけるタイヤ需要の増加を背景に、ビードワイヤー市場が徐々に勢いを増しています。モロッコ、エジプト、南アフリカ、アラブ首長国連邦(UAE)などの国々は、政府の支援政策と自動車製造分野への外国投資増加に後押しされ、車両生産・流通の主要拠点として台頭しつつあります。北アフリカおよびサハラ以南アフリカ全域における組立工場の増加と、進行中のインフラプロジェクトが相まって、同地域のタイヤ消費量を押し上げています。このタイヤ需要の成長は、様々な地形や多様な気候条件で使用されるタイヤに構造的強度と耐久性を提供する上で不可欠なビードワイヤーの消費量増加に直結しています。

ラテンアメリカおよび南米アメリカにおけるビードワイヤー市場の動向

ラテンアメリカおよび南米アメリカでは、自動車生産と販売の増加に伴い、ビードワイヤーなどのタイヤ補強材の需要が高まっています。ブラジル、メキシコ、アルゼンチンなどの国々では、メーカーが生産能力を拡大し、輸入依存度を低減するため、生産拠点を現地市場に近い場所へ移しています。この現地化により、自動車組立、タイヤ製造、補強部品供給の間の強固な連携が促進されています。同時に、消費者の自動車へのアクセス拡大、融資の増加、新型SUVやクロスオーバー車の発売により、1台あたりのタイヤ使用量が増加しており、これがビードワイヤーの使用量増加につながっています。

主要ビードワイヤー企業の概要

市場で活動する主要企業には、Aarti Steels Limited、江蘇興達鋼纜有限公司などが含まれます。

- アーティー・スティールズ・リミテッドは、1979年に設立されたインドの総合鉄鋼メーカーであり、本社はパンジャーブ州ルディアーナにあります。同社はスポンジ鉄、ビレット、フェロアロイ、自家発電など鉄鋼バリューチェーンの複数段階を横断して事業を展開し、コスト効率と一貫した製品品質を確保しています。ビードワイヤー分野では、タイヤビードの補強用に設計された高強度鋼線を製造しています。同社のビードワイヤー製品は、ゴムとの優れた接着性、耐疲労性、寸法精度を実現するよう、エンジニアリングによって設計されており、タイヤメーカーが求める性能基準を満たしています。

- 江蘇興達鋼鉄タイヤコード株式会社は、中国に拠点を置くメーカーで、世界のタイヤ産業向け鋼製補強材を専門としています。江蘇省に本社を置き、世界中の主要タイヤブランド向けに、幅広い高性能スチールコードおよびビードワイヤーを生産しています。ビードワイヤー市場において、興達社は標準的な丸形、角形、ケーブルビードワイヤーを含む包括的な製品ラインを提供しております。

主要ビードワイヤー企業:

以下はビードワイヤー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Aarti Steels Limited

- Jiangsu Xingda Steel Tyre Cord Co., Ltd.

- Kiswire Ltd.

- NV Bekaert S.A.

- Rajratan Global Wire Limited

- Shandong Daye Co., Ltd.

- Shanghai Metal Corporation

- SNTAI Industrial Group Ltd.

- Tianjin Bladder Technology Co., Ltd.

- WireCo World Group Inc.

最近の動向

- 2024年11月、タイヤ用原材料の主要サプライヤーである山東大業(Shandong Daye)は、ビードワイヤー及びスチールコードの生産に特化した新たな製造センターをモロッコに建設するため、約2億300万米ドルの多額な投資を発表いたしました。この戦略的取り組みは、同社の国際的なプレゼンスを拡大するとともに、先進的な素材を通じて地域タイヤ産業のサプライチェーンを強化することを目的としております。

グローバルビードワイヤー市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益および数量の成長を予測しております。グランドビューリサーチは、本調査において、タイヤの種類、用途、地域に基づいてグローバルビードワイヤー市場レポートをセグメント化いたしました:

- タイヤの種類別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 乗用車用タイヤ

- 小型商用車用タイヤ

- 大型商用車用タイヤ

- その他

- 用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- OEM

- 交換用/再生タイヤ

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 データ分析モデル

1.3.3 市場形成とデータ可視化

1.3.4 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データアプリケーション一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購買者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 ビードワイヤー市場:タイヤタイプ別推定値とトレンド分析

4.1 ビードワイヤー市場:タイヤタイプ別動向分析(2024年および2033年)

4.2. 乗用車用タイヤ

4.2.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

4.3. 軽商用車用タイヤ

4.3.1. 市場規模推計と予測、2021年~2033年(百万米ドル) (キロトン)

4.4. 大型商用車用タイヤ

4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.5. その他

4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 ビードワイヤー市場:用途別推定値とトレンド分析

5.1. ビードワイヤー市場:用途別動向分析、2024年および2033年

5.2. OEM

5.2.1. 市場推定値および予測、2021年~2033年(百万米ドル)(キロトン)

5.3. 交換用/再生用

5.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 ビードワイヤー市場:地域別予測と動向分析

6.1. 地域別分析(2024年および2033年)

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.3. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.4.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.4.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.5.2. タイヤタイプ別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.2.5.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.6.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. タイヤタイプ別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.2. タイヤタイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5. イギリス

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 市場規模予測(タイヤの種類別)、2021年~2033年(百万米ドル)(キロトン)

6.3.5.3. 市場規模予測(用途別)、2021年~2033年(百万米ドル)

(キロトン)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.2. タイヤタイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 市場予測と推定、タイヤの種類別、2021年~2033年(百万米ドル)(キロトン)

6.4.5.3. 市場予測と推定、用途別、2021年~2033年(百万米ドル) (キロトン)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. タイヤタイプ別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4. ブラジル

6.5.4.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.5.4.2. タイヤの種類別市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.5.4.3. 用途別市場予測と見通し、2021年~2033年(百万米ドル) (キロトン)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.4.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5. アラブ首長国連邦(UAE)

6.6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.2. タイヤの種類別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業の分類

7.3. ヒートマップ分析

7.4. ベンダー環境

7.4.1. 販売代理店リスト

7.5. 見込みエンドユーザーリスト

7.6. 戦略的取り組み

7.7. 企業概要/リスト

7.7.1. NV Bekaert S.A.

7.7.1.1. 会社概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーキング

7.7.2. Kiswire Ltd.

7.7.2.1. 会社概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーキング

7.7.3. Rajratan Global Wire Limited

7.7.3.1. 会社概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーキング

7.7.4. Shandong Daye Co., Ltd.

7.7.4.1. 会社概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーク

7.7.5. SNTAI工業グループ株式会社

7.7.5.1. 会社概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーク

7.7.6. ワイヤーコ・ワールド・グループ株式会社

7.7.6.1. 会社概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーキング

7.7.7. アールティ・スティールズ・リミテッド

7.7.7.1. 会社概要

7.7.7.2. 財務実績

7.7.7.3. 製品ベンチマーキング

7.7.8. 江蘇興達鋼線有限公司

7.7.8.1. 会社概要

7.7.8.2. 財務実績

7.7.8.3. 製品ベンチマーク

7.7.9. 上海金属株式会社

7.7.9.1. 会社概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーク

7.7.10. 天津ブラダー技術株式会社

7.7.10.1. 会社概要

7.7.10.2. 財務実績

7.7.10.3. 製品ベンチマーキング

表一覧

表1 ビードワイヤー市場規模推計と予測、2021年~2033年(百万米ドル) (キロトン)

表2 ビードワイヤー市場予測:乗用車用タイヤ別(2021年~2033年)(百万米ドル)(キロトン)

表3 ビードワイヤー市場予測:小型商用車用タイヤ別(2021年~2033年)(百万米ドル)(キロトン)

表4 ビードワイヤー市場規模予測(大型商用車用タイヤ別、2021年~2033年)(百万米ドル)(キロトン)

表5 ビードワイヤー市場規模予測(その他用途別、2021年~2033年)(百万米ドル) (キロトン)

表6 ビードワイヤー市場規模予測(OEM別)、2021年~2033年(百万米ドル)(キロトン)

表7 ビードワイヤー市場規模予測(交換/再生タイヤ別)、2021年~2033年(百万米ドル) (キロトン)

表8 北米ビードワイヤー市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表9 北米ビードワイヤー市場規模予測(タイヤタイプ別、2021年~2033年) (百万米ドル) (キロトン)

表10 北米ビードワイヤー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表11 米国ビードワイヤー市場規模予測(2021-2033年)(百万米ドル) (キロトン)

表12 米国ビードワイヤー市場規模予測(タイヤの種類別、2021年~2033年) (百万米ドル) (キロトン)

表13 米国ビードワイヤー市場規模予測(用途別、2021年~2033年) (百万米ドル)

(キロトン)

表14 カナダビードワイヤー市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表15 カナダビードワイヤー市場規模予測(タイヤタイプ別)(2021-2033年)(百万米ドル)(キロトン)

表16 カナダビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表17 メキシコビードワイヤー市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表18 メキシコ ビードワイヤー市場規模予測(タイヤタイプ別、2021年~2033年)(百万米ドル)(キロトン)

表19 メキシコ ビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表20 ヨーロッパビードワイヤー市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表21 ヨーロッパビードワイヤー市場規模予測(タイヤタイプ別)(2021-2033年)(百万米ドル) (キロトン)

表22 ヨーロッパビードワイヤー市場予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表23 ドイツビードワイヤー市場予測(2021年~2033年)(百万米ドル)(キロトン)

表24 ドイツのビードワイヤー市場規模予測(タイヤの種類別、2021年~2033年)(百万米ドル)(キロトン)

表25 ドイツのビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表26 フランス ビードワイヤー市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表27 フランス ビードワイヤー市場規模予測(タイヤの種類別、2021年~2033年)(百万米ドル)(キロトン)

表28 フランス ビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表29 イギリスビードワイヤー市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表30 イギリスビードワイヤー市場規模予測(タイヤタイプ別)(2021年~2033年)(百万米ドル)(キロトン)

表31 英国ビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表32 アジア太平洋地域ビードワイヤー市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表33 アジア太平洋地域ビードワイヤー市場予測(タイヤタイプ別、2021年~2033年)(百万米ドル) (キロトン)

表34 アジア太平洋地域ビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表35 中国ビードワイヤー市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表36 中国ビードワイヤー市場予測:タイヤタイプ別、2021年~2033年(百万米ドル)(キロトン)

表37 中国ビードワイヤー市場予測:用途別、2021年~2033年(百万米ドル) (キロトン)

表38 インドビードワイヤー市場予測(2021-2033年)(百万米ドル)(キロトン)

表39 インドビードワイヤー市場予測(タイヤタイプ別)(2021-2033年)(百万米ドル)(キロトン)

表40 インドビードワイヤー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表41 日本ビードワイヤー市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

表42 日本ビードワイヤー市場予測:タイヤの種類別、2021年~2033年(百万米ドル)(キロトン)

表43 日本ビードワイヤー市場予測:用途別、2021年~2033年(百万米ドル)(キロトン)

表44 日本ビードワイヤー市場規模予測(タイヤタイプ別、2021-2033年) (百万米ドル) (キロトン)

表45 ラテンアメリカビードワイヤー市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表46 ラテンアメリカビードワイヤー市場規模予測(タイヤタイプ別、2021-2033年)(百万米ドル)(キロトン)

表47 ラテンアメリカビードワイヤー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表48 ブラジルビードワイヤー市場予測(2021年~2033年)(百万米ドル)(キロトン)

表49 ブラジルビードワイヤー市場予測(タイヤタイプ別)(2021年~2033年)(百万米ドル) (キロトン)

表50 ブラジルにおけるビードワイヤ市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表51 中東・アフリカにおけるビードワイヤ市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表52 中東・アフリカ地域 ビードワイヤー市場規模予測(タイヤタイプ別、2021-2033年)(百万米ドル)(キロトン)

表53 中東・アフリカ地域 ビードワイヤー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表54 サウジアラビアのビードワイヤー市場予測(2021年~2033年)(百万米ドル)(キロトン)

表55 サウジアラビアのビードワイヤー市場予測(タイヤタイプ別)(2021年~2033年) (百万米ドル)(キロトン)

表56 サウジアラビアのビードワイヤー市場予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表57 アラブ首長国連邦(UAE)のビードワイヤー市場予測(2021年~2033年)(百万米ドル)(キロトン)

表58 アラブ首長国連邦(UAE)ビードワイヤー市場予測(タイヤの種類別、2021年~2033年) (百万米ドル) (キロトン)

表59 アラブ首長国連邦(UAE)ビードワイヤー市場予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場概況

図6 セグメント別見通し

図7 競争環境見通し

図8 ビードワイヤー市場見通し、2021年~2033年(百万米ドル)(キロトン)

図9 バリューチェーン分析

図10 市場動向

図11 ポートの分析

図12 PESTEL分析

図13 ビードワイヤー市場:タイヤタイプ別 主要なポイント

図14 ビードワイヤー市場:タイヤタイプ別 市場シェア(2024年及び2033年)

図15 ビードワイヤー市場:用途別 主要なポイント

図16 ビードワイヤー市場:用途別 市場シェア(2024年及び2033年)

図17 ビードワイヤー市場:地域別分析(2024年)

図18 ビードワイヤー市場:地域別:主なポイント

| ※参考情報 ビードワイヤーとは、主にタイヤの製造において使用される金属ワイヤーで、タイヤの内部構造を補強する役割を持っています。このワイヤーは、タイヤが車輪に確実に取り付けられるようにするために、ビード部分に組み込まれています。ビード部分はタイヤとホイールの接触点であり、ここが堅牢で安定していることがタイヤ全体の性能に大きく影響します。 ビードワイヤーは、その材質や構造に応じていくつかの種類に分類されます。典型的には、スチールビードワイヤーとナイロンビードワイヤーの2種類が一般的です。スチールビードワイヤーは、強度が高く、耐久性に優れているため、特に乗用車や商業用車両のタイヤに広く使用されています。一方、ナイロンビードワイヤーは、軽量で柔軟性があり、主にバイクタイヤや自転車タイヤに使用されます。これらの種類は、それぞれ異なる特性を持ち、使用される用途に応じて最適な選択がなされます。 ビードワイヤーにはいくつかの用途があります。主な用途は、タイヤのビード部分を補強することで、タイヤがホイールにしっかりと固定されることを保証します。これにより、高速走行時の安定性や旋回時のグリップが向上し、タイヤの性能全体が向上します。また、ビードワイヤーは、タイヤが圧力を受けた際にも形状を維持するため、パンクや変形を防ぐ役割も果たします。このように、ビードワイヤーはタイヤの安全性や性能に直結する重要な要素です。 関連技術に関しては、ビードワイヤーの製造過程や設計技術が重要と言えます。ビードワイヤーは通常、細い鋼線を編組や巻きつけて強度を高める方法で作られます。製造時には、ワイヤーの直径や材料、編み方、熱処理方法などが性能に影響するため、精密な技術が求められます。さらに、ビード部分の設計には、タイヤの種類や用途に応じた最適な配置や強度計算が必要です。また、最近では、新素材の利用や製造プロセスの改良により、従来のビードワイヤーに比べてより軽量で高性能な製品の開発が進められています。 ビードワイヤーは、自動車産業だけでなく、農業用機械や建設機械、さらには航空機タイヤなど、さまざまな分野で利用されています。これにより、タイヤの性能向上が図られるとともに、安全性や耐久性が高められ、製品の品質向上に寄与しています。市場のニーズに応じて、さまざまなタイプのビードワイヤーが開発されており、各業界で求められる性能基準に適合する製品が順次登場しています。これらの技術革新は、今後も積極的に進められていくでしょう。 このように、ビードワイヤーはタイヤ製造において欠かせない重要な要素です。性能、安全性、耐久性の向上に寄与し、さまざまな用途で活躍しています。今後も進化を続けるビードワイヤーとその関連技術に注目が集まります。 |