各国政府は、データ主権に関する規制やデジタルインフラへの投資を通じて、この移行を積極的に推進しており、ベアメタルクラウドは、ローカライズされ、コンプライアンスに準拠した、高性能なクラウド導入を構築するための基盤として確固たる地位を築いています。

ベアメタルクラウド市場における魅力的な機会

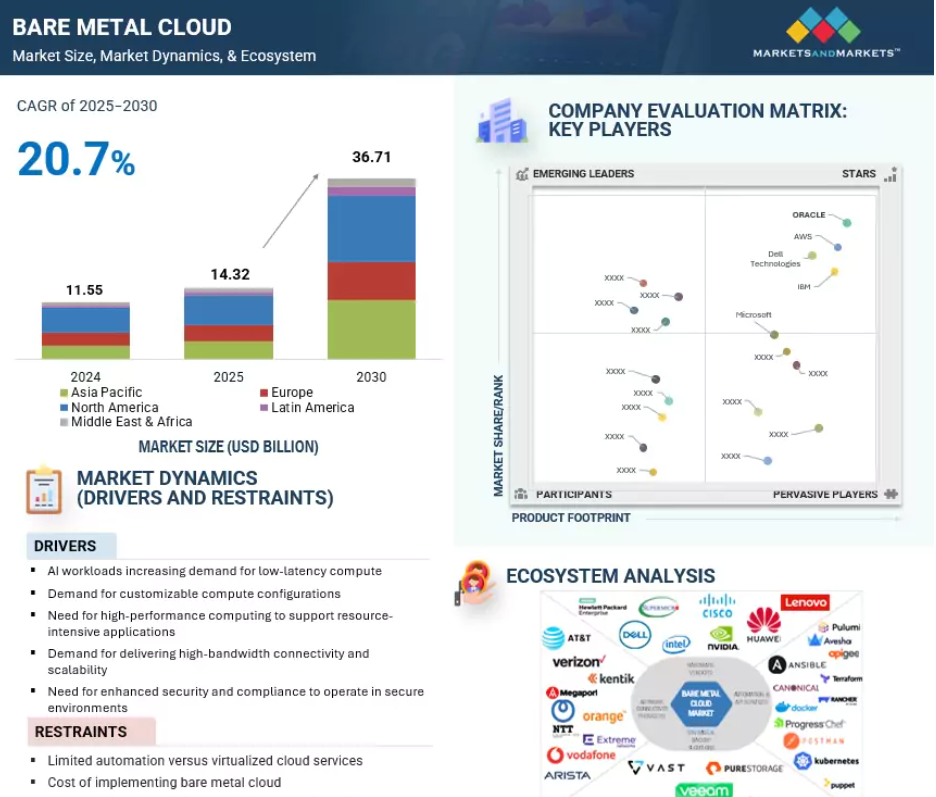

アジア太平洋地域

アジア太平洋地域は、予測期間において最も高いCAGRで成長すると予測されています。

企業は、ハードウェアへの直接アクセス、仮想化のオーバーヘッドの排除、ワークロード固有の構成の最適化、集中型および分散型環境におけるミッションクリティカルなアプリケーションのための一貫した予測可能なパフォーマンスの確保を目的として、ベアメタルクラウドソリューションを採用しています。

パフォーマンス要求の高まりにより、企業は、複雑でデータ集約型のワークロード全体において、専用コンピューティング、最適化されたリソース利用、一貫した低遅延の運用を実現するため、ベアメタルクラウドソリューションの採用を推進しています。

ベアメタルクラウド市場は、厳格なセキュリティおよびコンプライアンス要件を満たしつつ、要求の厳しいワークロードを実行するための高性能インフラストラクチャ、低遅延コンピューティング、柔軟な構成を求める企業が増加していることから成長しています。

北米は、安全で高性能なインフラストラクチャを必要とする企業からの強い需要と、確立されたクラウドプロバイダーの存在により主導的立場にありますが、アジア太平洋地域は、急速なデジタルトランスフォーメーション、拡大するハイパースケールデータセンター投資、および地域に根差したコンプライアンス対応のクラウド導入を支援する政府の取り組みに牽引され、最も速い成長を遂げています。

グローバル・ベアメタルクラウド市場の動向

推進要因:AIワークロードが低遅延コンピューティングの需要を増加

超低遅延コンピューティングを必要とするAIワークロードの需要増加が、ベアメタルクラウド市場を牽引すると予想されます。AIモデルの複雑さと規模が拡大する中、企業は予測可能なスループットを備えた、仮想化されていない生のパフォーマンスを提供するインフラを優先しています。2024年11月、IBMはベアメタル展開を利用したWatsonxプラットフォームにAMD Instinct MI300Xアクセラレータを統合し、大規模な生成AIワークロードの高効率な実行を可能にしました。これは、レイテンシのボトルネックを解消し、ハードウェアの完全な活用を確保するために、専用AIハードウェアを直接ベアメタル上に展開する方向への移行を浮き彫りにしています。この傾向をさらに強固にする動きとして、エクイニクスは2025年3月、グローバルなベアメタルインフラストラクチャ全体にブラックウェル・ウルトラGPUを搭載したDGX SuperPODを提供する「NVIDIA Instant AI Factory」サービスを開始しました。

これは、グローバルインフラプロバイダーがベアメタル環境でのAIサービス提供を標準化する決定的な動きを示しています。この進化は、ベンダーやソリューションプロバイダーにとって、高密度かつレイテンシーが重要なAIトレーニングおよび推論向けに特別に設計されたGPU最適化ベアメタルインスタンスを提供する戦略的機会をもたらします。仮想化レイヤーを介さずに決定論的パフォーマンスを提供できる能力は、企業におけるAI導入が進むにつれ、主要な競争優位性となるでしょう。

抑制要因:仮想化クラウドサービスとの自動化機能の差

仮想化クラウドサービスと比較した自動化機能の制限が、ベアメタルクラウド市場の成長を抑制すると予想されます。ベアメタルは生性能面で優位性を有する一方、オーケストレーションやプロビジョニングの効率性では劣ります。2025年6月に公開されたIBMの公式ドキュメントによれば、カスタムベアメタルサーバーのプロビジョニングには、システム構成や設置場所により2~4時間を要する場合があります。これにより、インスタンスが数分でデプロイされる仮想化環境と比較して、インフラの準備時間が大幅に増加します。この遅延はベンダーの運用上の俊敏性を阻害し、サービスの可用性を低下させます。

さらに、2025年5月に公開されたVultrのベアメタル導入ガイドでは、ユーザーがOSイメージの手動選択、認証情報の設定、CLIまたはAPI経由でのデプロイメントスクリプト作成を必須としていることが明記されています。自動化されたワークフローの欠如は複雑性を増し、DevOpsのオーバーヘッドを増加させます。ソリューションプロバイダーにとって、このフルスタック自動化の欠如はスケーラビリティを低下させ、ワークロード移行を複雑化し、サービスの弾力性を制限します。自動化ファースト戦略への依存度が高まるクラウド市場において、ベアメタルプラットフォームの手動プロビジョニングと限定的なオーケストレーションツールは競争力を阻害します。ベアメタル向けの自動化フレームワークが仮想化クラウドサービスと同等の効率レベルに達するまでは、迅速なデプロイ、俊敏なスケーリング、CI/CD統合を必要とするクライアントにおける採用は制約された状態が続くでしょう。

機会:GPU搭載ベアメタルサービスの拡大

GPU搭載ベアメタルサービスの拡大は、ベアメタルクラウド市場におけるベンダーおよびソリューションプロバイダーにとって戦略的機会となります。AIモデルのトレーニング、推論、データ集約型シミュレーションを処理できるインフラへの需要が高まる中、企業は生性能とハードウェアレベルの制御を提供するGPU統合型ベアメタル環境へと移行しています。2024年1月、エクイニクスはEquinix Metalを通じてNVIDIA DGX SuperPOD as a Serviceを導入し、高度なAIワークロード向けに設計された高密度GPU加速ベアメタルプラットフォームを企業に提供しました。この動きは、ターンキー型のGPU最適化ベアメタルソリューションに対する企業の選好が高まっていることを示しています。

2025年2月、Vultr社は業界初となるAMD Instinct MI325X GPU(256GB HBM3Eメモリ搭載)をベアメタルノードで提供開始し、次世代AIフレームワークを支える6TB/sの帯域幅を実現しました。これらの進歩は、パフォーマンスの分離性、構成の柔軟性、高速化コンピューティングが不可欠となる企業側の期待の変化を示しています。ベンダーやソリューションプロバイダーにとっての機会は、自律システム、ゲノミクス、産業シミュレーションなど、業界固有のAI要件に対応するGPU搭載ソリューションの提供にあります。また、垂直統合型ソリューション、マネージドサービス、ハードウェア最適化デプロイメントを通じたエコシステム差別化も可能です。

課題:変動負荷下でのインフラ即時スケーリングの困難さ

変動負荷下でのインフラ即時スケーリングの困難さは、特に遅延に敏感な環境や高スループット環境において、ベアメタルクラウド市場にとって依然として重大な課題です。自動化されたほぼ瞬時のプロビジョニングにより弾力性を実現する仮想化クラウドとは異なり、ベアメタル導入では物理的な構成が必要となるため、トラフィック急増時の応答遅延を招くことが多々あります。Uptime Instituteの2024年グローバルデータセンター調査によれば、50%以上のサプライヤーが、将来の容量ニーズ予測の不正確さを顧客側の主要課題として挙げています。これは、ベアメタルノードなどの物理インフラを動的に拡張し、急激な需要変動に対応することの難しさを直接的に裏付けています。

ベンダーやソリューションプロバイダーにとって、これはイメージベースのプロビジョニング、迅速な再構成、事前準備された容量プールをサポートする自動化フレームワークを導入することで差別化を図る機会となります。Ironic、MAAS、Kubernetes向けBare Metal Operatorなど、ベアメタル向けに最適化されたオーケストレーションツールへの投資は、デプロイサイクルの短縮とワークロードの可搬性向上につながります。コンテナプラットフォームや仮想オーバーレイと統合するハイブリッド拡張機能を提供することで、弾力性のギャップをさらに軽減できます。この課題に正面から取り組むことは、SLA遵守の実現、レイテンシ影響の低減、変動するコンピューティング負荷下での企業ワークロード要求へのリアルタイム対応に不可欠です。

グローバル・ベアメタルクラウド市場エコシステム分析

ベアメタルクラウド市場エコシステムには、ハードウェア、接続性、ストレージ、自動化の各分野における主要プレイヤーが含まれます。Hewlett-Packard Enterprise、Dell、Cisco、Lenovoなどのハードウェアベンダーは、ベアメタル導入の基盤となる高性能サーバーおよびコンピューティングハードウェアを提供しています。AT&T、ベライゾン、メガポート、NTTなどのネットワーク接続プロバイダーは、シームレスなデータ転送とハイブリッドクラウド統合に不可欠な高速・低遅延ネットワークを提供します。ピュア・ストレージ、ヴィーム、クラウディアン、バックブレイズなどのストレージ・バックアップソリューションプロバイダーは、パフォーマンスと事業継続性を確保するためのスケーラブルで耐障害性の高いデータ管理・保護を提供します。

Terraform、Ansible、Docker、Kubernetesなどの自動化およびAPIサービスベンダーは、ベアメタルインフラストラクチャの展開とスケーリングを効率化するオーケストレーション、構成、統合ツールを実現します。このエコシステムは、BFSI(銀行・金融・保険)、ヘルスケア・ライフサイエンス、小売・消費財、製造・自動車産業における、計算集約型でミッションクリティカルなワークロード向けに、安全で高度な制御性とカスタマイズ性を備えたクラウド環境を提供します。

予測期間中、ベアメタルインスタンスサービスモデルが最大の市場シェアを占める見込み

ベアメタルインスタンスは、オーバーヘッドのない物理コンピューティングリソースをシングルテナントで提供します。ベンダーやソリューションプロバイダーにとって、これらの環境はハードウェアレベルの制御と高度なワークロード(AIトレーニング、ディープラーニング、高頻度取引、ビッグデータ分析など)向けの最適化されたパフォーマンスを通じた差別化の直接的な手段を提供します。AWS、Oracle、IBMなどの主要プロバイダーは、GPUアクセラレーション対応および大容量メモリ搭載のベアメタルインスタンスでポートフォリオを拡大しており、専用インフラに対する企業の強い需要を示しています。例えば、AWSが2025年4月に提供開始したEC2 17ieベアメタルインスタンスは、第5世代インテルXeon Scalableプロセッサを搭載し、最大192個のvCPUを実現。13enシリーズと比較して、演算性能が40%向上し、価格性能比が20%向上しています。

さらに最大120TBのローカルストレージを提供し、スループットは65%高速化、I/Oレイテンシは50%低減。これにより、大容量ストレージを必要とし、レイテンシに敏感なアプリケーションに最適です。専用ハードウェアモデルは予測可能で干渉のない環境を保証し、BFSI(銀行・金融・保険)、医療、ライフサイエンス、ゲーム業界における高速データ処理とコンプライアンス遵守を実現します。オラクルが2025年6月にリリース予定のベアメタルGPUインスタンスは、「ハイパーバイザー税」を排除し、AIおよび機械学習の導入を加速します。G-Core Labsが2024年5月にEunomenと締結したパートナーシップは、非仮想化サーバーがグローバルマルチプレイヤーゲームインフラをいかに強化できるかを実証しています。ベンダーやソリューションプロバイダーは、自社の機能をハイブリッドおよびクラウドネイティブアーキテクチャに統合したカスタマイズソリューションを提供する機会を得られます。このアプローチにより、顧客は拡張性、柔軟性、透明性の向上を実現できます。ミッションクリティカルなワークロードの要件に自社製品を適合させることで、これらのベンダーは市場での地位を強化し、企業における次世代クラウドインフラへの高まる需要に応えることが可能となります。

予測期間中、AI/MLおよびデータ分析アプリケーションが最速の成長率を示す見込み

予測期間中、AI/MLおよびデータ分析分野が最も高いCAGR(年平均成長率)を記録すると予想され、ベアメタルクラウド市場におけるベンダーやソリューションプロバイダーにとって重要な成長機会が生まれます。これらのワークロードには高速処理、信頼性の高いパフォーマンス、直接的なハードウェアアクセスが求められますが、仮想化環境ではこれらが制限されることが多々あります。専用ベアメタルインフラは、マルチGPUサポート、高速ストレージ、一貫したスループットを提供することで、大規模なモデルトレーニング、リアルタイムデータ分析、複雑なアルゴリズムの実行を効率的に可能にします。ベンダーやプロバイダーは、医療・ライフサイエンス、小売・消費財、BFSI(銀行・金融・保険)などの業界向けに最適化されたソリューションを提供することで、この機会を活用できます。これらの業界では、高性能なデータ駆動型アプリケーションがミッションクリティカルになりつつあります。ターゲットを絞ったインフラ開発が市場の勢いを強化しています。

2024年11月、オラクルは機械学習および高度なデータワークロード向けに特別設計された、NVIDIA GPUへの直接アクセスを提供するシングルテナントサーバーを備えたベアメタルGPUインスタンスを導入いたしました。さらに2024年6月には、ヒューレット・パッカード・エンタープライズとNVIDIAが、ベアメタルインフラストラクチャを稼働させ、コンピューティング、ストレージ、AIソフトウェア機能を統合する「NVIDIA AI Computing by HPE」プラットフォームを発表いたしました。デロイト、インフォシス、ウィプロを含むグローバルパートナーが本プラットフォームの導入を支援し、大規模なエンタープライズAI展開を可能にしております。ベンダーやソリューションプロバイダーにとっての機会は、こうした機能をカスタマイズされた提供内容に統合し、ベアメタルクラウドを高性能なエンタープライズグレードのAIおよびアナリティクスソリューションの基盤として位置付けることにあります。

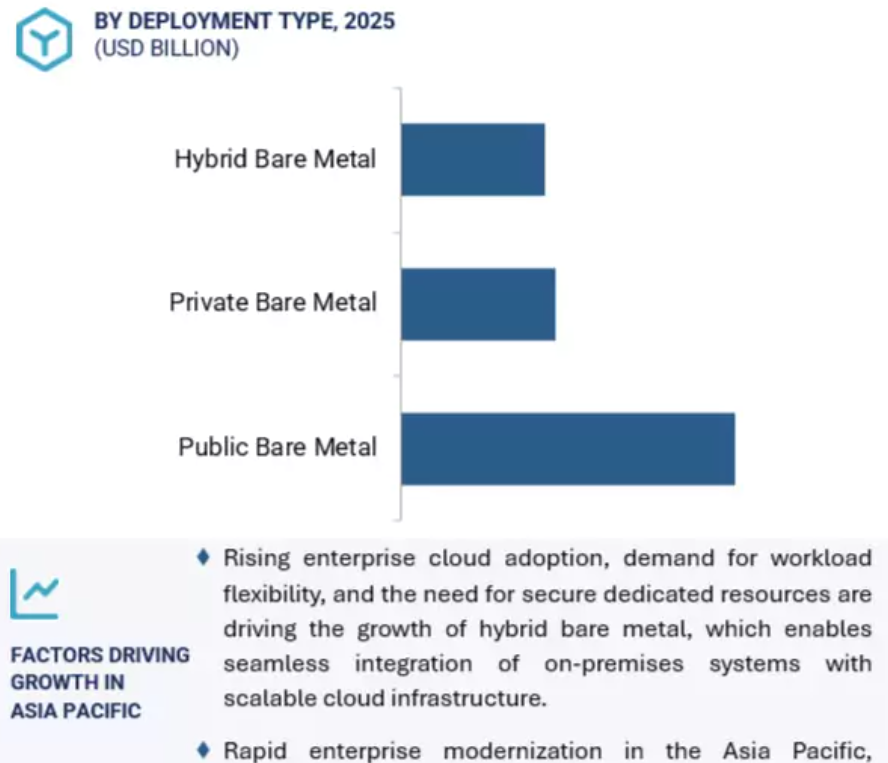

予測期間中、アジア太平洋地域が最高のCAGRを記録する見込み

アジア太平洋地域は、予測期間中に最高のCAGRを維持すると予想されます。同地域は、AI導入の加速、政府主導のデジタル化、次世代コンピューティングインフラへの投資を背景に、ベアメタルクラウドの中核成長地域として急速に台頭しています。日本、シンガポール、韓国、インドでは、低遅延でハードウェア最適化されたインフラを必要とする国家レベルのハイパフォーマンスコンピューティングおよびAIロードマップが推進されています。2025年7月、日本の理化学研究所(RIKEN)と富士通は共同で「Fugaku NEXT」イニシアチブを発表しました。これはシリコンフォトニクスと量子インスパイアードプロセッサを統合したポストエクサスケール超計算プラットフォームであり、大規模AIモデルトレーニングやシミュレーションワークロードを支援します。これは科学、防衛、公共セクター研究における高性能ベアメタルアーキテクチャの需要拡大を裏付けるものです。

2025年6月、シンガポール国立スーパーコンピューティングセンターは、リアルタイム推論とペタスケール計算向けに設計されたコンテナ化されたベアメタルクラスターで駆動される主権AIプラットフォームを発表し、スマートシティや精密医療プロジェクトにおける国家能力を強化しました。さらに2025年7月には、Googleがインド・ヴィシャカパトナムに60億米ドルを投じたデータセンターキャンパスを建設すると発表し、そのうち20億米ドルを再生可能エネルギー統合に充てる方針を示しました。これは、持続可能性と拡張可能なコンピューティングインフラへの並行的な注力を反映しています。インドネシア、オーストラリア、ベトナムの企業が主権AI、クラウドネイティブ開発、エッジコンピューティングを優先する中、柔軟性・安全性・高性能を備えたベアメタルクラウドへの需要は引き続き拡大し、アジア太平洋地域が戦略的に重要なインフラフロンティアとしての地位を強化しています。

2030年までの最高CAGR市場

インド:地域で最も成長が速い市場

ベアメタルクラウド市場の最近の動向

- 2025年6月、オラクルとAMDは協力し、AMD Instinct MI355X GPUをOracle Cloud Infrastructure(OCI)に導入しました。OCIは最大131,072基のMI355X GPUを搭載したゼタスケールAIスーパークラスターを展開し、大規模なAIトレーニングおよび推論ワークロードをサポートします。本サービスはOCIのベアメタルGPUアーキテクチャを活用し、パフォーマンス、メモリ帯域幅、および演算効率を強化します。

- 2025年5月、アリババクラウドはUAEにおいて、LuLu Financial HoldingsおよびAnt Digital Technologiesと戦略的提携を結び、AIを活用したクラウドソリューションによる金融イノベーションの加速を図りました。本提携では、Alibaba Cloudのインフラストラクチャ(Elastic Compute Service(ECS)、Disaster Recovery as a Service、PolarDB、EMASなど)を活用し、LuLuFinのマルチクラウド戦略、災害復旧、AI駆動型サービスの実現を支援するとともに、AlibabaのQwenモデルを用いたTreasury AIの開発を進めています。

- 2025年4月、オラクルとGoogle Cloudは協業を拡大し、Google CloudリージョンにおいてOCI Exadata X11Mベアメタルインフラストラクチャとサーバーレス自律型データベースの提供を開始しました。今回の更新により、クロスリージョン災害復旧、顧客管理暗号化キー(CMEK)、低遅延ワークロード向けベアメタルOracleシステムの可用性拡張などの機能が追加されました。

- 2025年3月、フレッシュ・ソリューションズはIBMと提携し、IBM Power Virtual Server(PowerVS)向けマネージドサービスを提供開始いたしました。本連携により、グローバル企業はミッションクリティカルなIBM iワークロードをIBM Cloudへ移行可能となり、強化されたセキュリティ、高可用性、災害復旧、ハイブリッドクラウド統合、24時間365日の専門家サポートによる運用効率化と近代化を実現いたします。

主要市場プレイヤー

主要ベアメタルクラウド企業一覧

ベアメタルクラウド市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。ベアメタルクラウド市場の主要プレイヤーは以下の通りです。

HPE (US)

AWS (US)

Microsoft (US)

IBM (US)

Dell Technologies (US)

Google (US)

Cherry Servers (Lithuania)

Alibaba Cloud (China)

Liquid Web (US)

HostingRaja (India)

Red Switches (Singapore)

Huawei Cloud (China)

Gcore (Luxembourg)

Vultr (US)

Zenlayer (US)

Oman Data Park (Oman)

Bigstep (UK)

DartPoints (US)

Pure Storage (US)

Hetzner (Germany)

pheonixNAP (US)

Limestone Networks (US)

OVHcloud (US)

HPE (US)

Joyent (US)

Scaleway (France)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 市場範囲 31

1.3.1 市場セグメントと地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象年度 33

1.4 対象通貨 33

1.5 ステークホルダー 34

1.6 変更の概要 34

2 調査方法 35

2.1 調査アプローチ 35

2.1.1 二次データ 36

2.1.2 一次データ 36

2.1.2.1 一次プロファイルの内訳 37

2.1.2.2 主要業界に関する洞察 37

2.2 市場の内訳とデータの三角測量 38

2.3 市場規模の推定 39

2.4 市場予測 43

2.5 調査の前提条件 44

2.6 調査の限界 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 52

4.1 ベアメタルクラウド市場における魅力的な機会 52

4.2 サービスモデル別ベアメタルクラウド市場 53

4.3 アプリケーション別ベアメタルクラウド市場 53

4.4 導入タイプ別ベアメタルクラウド市場 54

4.5 組織規模別ベアメタルクラウド市場 54

4.6 業種別ベアメタルクラウド市場 55

4.7 ベアメタルクラウド市場、地域別 55

5 市場概要と業界動向

(定量的影響を伴う戦略的推進要因) 56

ベアメタルクラウド市場の採用と将来の成長機会を形作る要因の分析

5.1 はじめに 56

5.2 市場のダイナミクス 56

5.2.1 推進要因 57

5.2.1.1 低遅延コンピューティングの需要の増加 57

5.2.1.2 カスタマイズ可能なコンピューティング構成に対するニーズの高まり 57

5.2.1.3 リソースを大量に消費するアプリケーションのサポートに対するニーズの高まり 57

5.2.1.4 高帯域幅の接続性とスケーラビリティの提供 58

5.2.1.5 安全な環境での運用におけるセキュリティ強化とコンプライアンスの必要性の高まり 58

5.2.1.6 ハイパーバイザー課税に関連する影響 58

5.2.2 制約要因 59

5.2.2.1 自動化の制限と仮想化クラウドサービス 59

5.2.2.2 高い導入コスト 59

5.2.2.3 厳格なクラウド規制 59

5.2.3 機会 60

5.2.3.1 GPU 搭載のベアメタル製品の拡大 60

5.2.3.2 リアルタイムデータ処理のためのエッジコンピューティングインフラストラクチャの採用 60

5.2.3.3 ビッグデータおよび DevOps アプリケーションの導入の増加 61

5.2.3.4 AI および ML アプリケーションの出現 61

5.2.4 課題 62

5.2.4.1 可変負荷下でのインフラストラクチャの即時スケーリングの困難さ 62

5.2.4.2 マルチテナント環境における分離性の欠如 62

5.2.4.3 仮想化環境との統合 62

5.3 ケーススタディ分析 63

5.3.1 STRAKER TRANSLATIONS、IBM CLOUD を活用してスケーラブルなオンライン翻訳サービスを実現 63

5.3.2 ALTAIR、ORACLE BARE METAL CLOUD インフラストラクチャで HPC およびシミュレーションワークロードを強化 64

5.3.3 CYCLE.IO、VULTR ベアメタルクラウドでハイブリッドクラウド管理を簡素化 64

5.3.4 NITRADO、日本とブラジルにおける GCORE ベアメタルインフラストラクチャでグローバルなゲーム事業を展開 65

5.3.5 FOSSHUB、PHOENIXNAP のベアメタルクラウドインフラストラクチャによりグローバルソフトウェアデリバリーを拡張 66

5.4 エコシステム分析 67

5.5 サプライチェーン分析 69

5.5.1 ベアメタルクラウドネットワークプロバイダー 69

5.5.2 ベアメタルクラウドハードウェアプロバイダー 70

5.5.3 データセンターサービスプロバイダー 70

5.5.4 垂直市場 70

5.6 技術分析 70

5.6.1 主要技術 70

5.6.1.1 ハードウェアの信頼の根源(RoT) 70

5.6.1.2 シングルテナント物理サーバー 71

5.6.1.3 プロビジョニング自動化プラットフォーム 71

5.6.1.4 アウトオブバンド(OOB)管理インターフェース 71

5.6.2 補完技術 72

5.6.2.1 保存中および転送中のデータ暗号化 72

5.6.2.2 インフラストラクチャの監視およびテレメトリ 72

5.6.2.3 ストレージの仮想化 72

5.6.3 関連技術 73

5.6.3.1 エッジデータセンター 73

5.6.3.2 Kubernetes および ベアメタルコンテナ化 73

5.6.3.3 プライベート 5G 統合 73

5.7 ポーターの 5 つの力分析 74

5.7.1 新規参入者の脅威 75

5.7.2 代替品の脅威 75

5.7.3 供給者の交渉力 75

5.7.4 購入者の交渉力 75

5.7.5 競争の激しさ 75

5.8 価格分析 76

5.8.1 主要企業による平均販売価格(地域別、2025年) 76

5.8.2 ベアメタルクラウドソリューションの指標価格分析(2025年) 78

5.9 特許分析 79

5.10 規制環境 81

5.10.1 規制機関、政府機関、

その他の組織 81

5.10.2 地域別規制 84

5.11 顧客のビジネスに影響を与えるトレンドと混乱 87

5.12 主要な利害関係者と購入基準 88

5.12.1 購入プロセスにおける主要な利害関係者 88

5.12.2 購買基準 89

5.13 2025年から2026年にかけての主要な会議およびイベント 90

5.14 生成型AIがベアメタルクラウド市場に与える影響 90

5.14.1 主なユースケースと市場の可能性 90

5.14.2 主なユースケース 91

5.14.3 ケーススタディ 92

5.14.3.1 Veriswitch、AI 駆動の通信詐欺防止に Vultr ベアメタルクラウドを導入 92

5.14.4 ベンダーの取り組み 92

5.14.4.1 Gcore 92

5.15 ビジネスモデル 93

5.15.1 ベアメタルクラウドのビジネスモデル 93

5.16 投資および資金調達シナリオ 94

5.17 2025 年の米国関税の影響 95

5.17.1 はじめに 95

5.17.2 主な関税率 95

5.17.3 価格への影響分析 96

5.17.4 国・地域への影響 96

5.17.4.1 米国 96

5.17.4.2 ヨーロッパ 96

5.17.4.3 アジア太平洋地域 97

5.17.5 最終用途産業への影響 97

5.17.5.1 銀行、金融サービス、保険(BFSI) 97

5.17.5.2 ヘルスケアおよびライフサイエンス 97

5.17.5.3 製造 98

5.17.5.4 ソフトウェアおよび IT サービス 98

5.17.5.5 メディアおよびエンターテイメント 98

5.17.5.6 政府および公共部門 98

6 サービスモデル別ベアメタルクラウド市場

(2030 年までの市場規模および予測 – 価値(百万米ドル)) 99

<セグメント/章:ベアメタルクラウドの提供> における市場シェアおよび成長の詳細な内訳

6.1 はじめに 100

6.1.1 サービスモデル:ベアメタルクラウド市場の推進要因 100

6.2 ベアメタルサーバー 102

6.2.1 スケーラブルで安全なベアメタルサーバーを提供し、企業のワークロードとデジタルトランスフォーメーションを強化 102

6.2.2 専用サーバー 103

6.2.3 カスタム構築の物理サーバー 103

6.2.4 高性能サーバー 104

6.2.5 その他のベアメタルサーバー 104

6.3 ベアメタルインスタンス 104

6.3.1 ミッションクリティカルなワークロードのための、スケーラブルで高性能なベアメタルインスタンスによる企業の強化 104

6.3.2 標準ベアメタルインスタンス 105

6.3.3 GPU アクセラレーションインスタンス 106

6.3.4 大容量メモリインスタンス 106

6.3.5 ストレージ最適化インスタンス 106

6.3.6 ネットワーク最適化インスタンス 107

6.3.7 その他のベアメタルインスタンス 107

6.4 マネージドサービス 107

6.4.1 ベアメタルサービスの管理による運用の効率化と、安全で柔軟なクラウドの成長の加速 107

6.4.2 プロビジョニングおよびデプロイメントサービス 108

6.4.3 監視および分析 109

6.4.4 サポートおよび保守 109

6.4.5 オーケストレーション統合 109

6.4.6 API およびポータルベースの管理 110

6.4.7 その他のマネージドサービス 110

7 アプリケーション別ベアメタルクラウド市場

(2030 年までの市場規模および予測 – 価値(百万米ドル)) 111

<セグメント/章:ベアメタルクラウドアプリケーション> における市場シェアおよび成長の詳細な内訳

7.1 はじめに 112

7.1.1 アプリケーション:ベアメタルクラウド市場の推進要因 112

7.2 ハイパフォーマンスコンピューティング 114

7.2.1 GPU アクセラレーションによるベアメタルインフラストラクチャの活用による差別化された HPC サービスの実現 114

7.2.2 科学計算 115

7.2.3 エンジニアリングシミュレーション 115

7.2.4 気象および気候モデリング 115

7.2.5 その他 116

7.3 AI/ML およびデータ分析 116

7.3.1 高精度、エンタープライズグレードの AI および分析ソリューションを実現するベアメタルクラウド 116

7.3.2 リアルタイムデータ処理 117

7.3.3 分散コンピューティングフレームワーク 117

7.3.4 データウェアハウジングおよびデータレイク 118

7.3.5 その他 118

7.4 ゲームおよびメディア 118

7.4.1 スケーラビリティ要件を満たす、低遅延ゲームおよび超高精細ストリーミングの需要の高まり 118

7.4.2 クラウドゲーミングプラットフォーム 119

7.4.3 ビデオトランスコーディングおよびストリーミング 120

7.4.4 コンテンツ配信および最適化 120

7.4.5 AR/VR アプリケーション 120

7.4.6 その他 121

7.5 汎用インフラストラクチャ 121

7.5.1 高性能で仮想化不要のインフラストラクチャによるエンタープライズバックボーンの強化 121

7.5.2 金融モデリング 122

7.5.2.1 アルゴリズム取引プラットフォーム 122

7.5.2.2 リスク管理シミュレーション 122

7.5.2.3 金融予測および分析 123

7.5.2.4 その他 123

7.5.3 データベースアプリケーション 123

7.5.3.1 インメモリデータベース 123

7.5.3.2 OLTP システム 124

7.5.3.3 No SQL および New SQL ワークロード 124

7.5.3.4 その他 124

7.5.4 エンタープライズアプリケーション 124

7.5.4.1 仮想デスクトップインフラストラクチャ 125

7.5.4.2 ERP および CRM プラットフォーム 125

7.5.4.3 エンタープライズ開発/テスト環境 125

7.5.4.4 その他 125

8 組織規模別のベアメタルクラウド市場

(市場規模および 2030 年までの予測 – 価値 (百万米ドル)) 126

<セグメント/章:ベアメタルクラウドの組織規模> における市場シェアと成長の詳細な内訳

8.1 はじめに 127

8.1.1 組織規模:ベアメタルクラウド市場の推進要因 127

8.2 大企業 128

8.2.1 高性能ベアメタル導入によるデジタルトランスフォーメーションの加速 128

8.3 中小企業 130

8.3.1 費用対効果の高いベアメタルクラウドソリューションによるエンタープライズグレードの機能の実現 130

9 デプロイメントタイプ別ベアメタルクラウド市場

(市場規模および2030年までの予測 – 価値(百万米ドル)) 131

<セグメント/章:ベアメタルクラウド導入タイプ> における市場シェアと成長の詳細な内訳

9.1 はじめに 132

9.1.1 導入タイプ:ベアメタルクラウド市場の推進要因 132

9.2 パブリックベアメタルクラウド 134

9.2.1 クラウド規模での高性能、マルチテナントインフラストラクチャの推進 134

9.3 プライベートベアメタルクラウド 135

9.3.1 ミッションクリティカルなワークロードのための、安全でシングルテナントの環境の実現 135

9.4 ハイブリッドベアメタルクラウド 136

9.4.1 ワークロードの配置を最適化した、柔軟でスケーラブルなインフラストラクチャの提供 136

10 垂直市場別ベアメタルクラウド市場

(2030 年までの市場規模および予測 – 価値(百万米ドル)) 137

業界別市場規模、成長、および主要トレンド

10.1 はじめに 138

10.1.1 業種別:ベアメタルクラウド市場の推進要因 138

10.2 ソフトウェアおよび IT サービス 140

10.2.1 ベアメタルクラウドを利用した、安全で高性能なデジタルサービスの提供 140

10.2.2 ソフトウェアおよび IT サービス:ユースケース 141

10.2.2.1 アプリケーションホスティング 141

10.2.2.2 アプリケーション開発およびテスト 142

10.2.2.3 API プラットフォーム 142

10.2.2.4 その他のユースケース 142

10.3 銀行、金融サービス、保険 143

10.3.1 高性能、セキュリティ、コンプライアンスに対する需要 143

10.3.2 BFSI:ユースケース 144

10.3.2.1 高頻度取引 144

10.3.2.2 リスク管理 144

10.3.2.3 不正検出 144

10.3.2.4 その他のユースケース 144

10.4 製造 145

10.4.1 効率性の向上、コスト削減、パフォーマンスの向上におけるデジタル化と自動化 145

10.4.2 製造:ユースケース 146

10.4.2.1 コンピュータ支援設計 146

10.4.2.2 デジタルツイン 146

10.4.2.3 予知保全 146

10.4.2.4 その他のユースケース 147

10.5 ヘルスケアおよびライフサイエンス 147

10.5.1 患者ケアの向上のための技術導入 147

10.5.2 ヘルスケアおよびライフサイエンス:ユースケース 148

10.5.2.1 医療用画像 148

10.5.2.2 創薬 148

10.5.2.3 電子カルテ 149

10.5.2.4 その他のユースケース 149

10.6 電気通信 149

10.6.1 パフォーマンスと信頼性の向上の必要性の高まり 149

10.6.2 電気通信:ユースケース 150

10.6.2.1 ネットワークの最適化 150

10.6.2.2 IoT プラットフォーム 151

10.6.2.3 顧客体験の管理 151

10.6.2.4 その他のユースケース 151

10.7 メディアおよびエンターテイメント 152

10.7.1 コンテンツ配信およびストリーミング向け高性能サーバーの需要の高まり 152

10.7.2 メディア&エンターテインメント:ユースケース 153

10.7.2.1 ビデオレンダリング 153

10.7.2.2 コンテンツトランスコーディング 153

10.7.2.3 仮想制作 153

10.7.2.4 その他のユースケース 154

10.8 小売および消費財 154

10.8.1 顧客体験の向上に向けたベアメタルクラウド技術の大幅な普及 154

10.8.2 小売および消費財:ユースケース 155

10.8.2.1 パーソナライゼーションエンジン 155

10.8.2.2 在庫管理 155

10.8.2.3 マーケティングの自動化 155

10.8.2.4 その他のユースケース 156

10.9 政府および公共部門 156

10.9.1 セキュリティ、パフォーマンス、および制御の強化の必要性 156

10.9.2 政府および公共部門:ユースケース 157

10.9.2.1 スマートシティ 157

10.9.2.2 緊急対応 157

10.9.2.3 規制順守 157

10.9.2.4 その他のユースケース 158

10.10 その他の垂直市場 158

11 地域別ベアメタルクラウド市場

(2030 年までの市場規模および予測 – 価値(百万米ドル)) 160

地域別市場規模、予測、および規制環境

11.1 はじめに 161

11.2 北米 162

11.2.1 北米:ベアメタルクラウド市場の推進要因 162

11.2.2 北米:マクロ経済の見通し 163

11.2.3 米国 167

11.2.3.1 市場を牽引する、的を絞ったインフラのアップグレードと地域的拡大 167

11.2.4 カナダ 168

11.2.4.1 AI およびソブリンインフラ投資の増加が市場を牽引 168

11.3 ヨーロッパ 169

11.3.1 ヨーロッパ:ベアメタルクラウド市場の推進要因 169

11.3.2 ヨーロッパ:マクロ経済の見通し 170

11.3.3 英国 174

11.3.3.1 デジタル主権と AI 対応力の推進により、ローカライズされたベアメタルクラウドインフラストラクチャの需要を促進 174

11.3.4 ドイツ 175

11.3.4.1 AI インフラストラクチャ、ソブリンコンピューティング、

および産業革新の進歩が市場を牽引 175

11.3.5 フランス 176

11.3.5.1 デジタル主権の目標と信頼性の高いコンピューティングプラットフォームの整合による需要の促進 176

11.3.6 イタリア 177

11.3.6.1 市場を牽引する、ターゲットを絞ったベアメタルクラウドを備えた AI 対応デジタルインフラストラクチャの採用 177

11.3.7 その他のヨーロッパ諸国 178

11.4 アジア太平洋地域 179

11.4.1 アジア太平洋地域:ベアメタルクラウド市場の推進要因 179

11.4.2 アジア太平洋地域:マクロ経済の見通し 180

11.4.3 中国 184

11.4.3.1 堅調なデジタル経済の育成と市場を牽引する大規模な投資の誘致 184

11.4.4 日本 185

11.4.4.1 需要を刺激するための AI スーパーコンピューティングとソブリンインフラによるベアメタルクラウド環境の強化 185

11.4.5 インド 186

11.4.5.1 ソブリンクラウドの必要性を高め、AI およびハイパフォーマンスコンピューティングの需要を加速するための戦略的投資 186

11.4.6 その他のアジア太平洋地域 187

11.5 中東およびアフリカ 188

11.5.1 中東およびアフリカ:ベアメタルクラウド市場の推進要因 188

11.5.2 中東およびアフリカ:マクロ経済の見通し 189

11.5.3 湾岸協力会議 193

11.5.3.1 サウジアラビア 194

11.5.3.1.1 ビジョン 2030 の目標達成に向けたハイパースケールおよびベアメタルの導入加速 194

11.5.3.2 アラブ首長国連邦 195

11.5.3.2.1 市場を活性化するための AI 駆動のクラウドおよびベアメタル導入の推進 195

11.5.3.3 その他の GCC 諸国 196

11.5.4 南アフリカ 197

11.5.4.1 サブサハラアフリカのデジタル成長のためのソブリンクラウドおよびベアメタルインフラの強化による市場の活性化 197

11.5.5 その他の中東およびアフリカ諸国 198

11.6 ラテンアメリカ 199

11.6.1 ラテンアメリカ:ベアメタルクラウド市場の推進要因 199

11.6.2 ラテンアメリカ:マクロ経済の見通し 200

11.6.3 ブラジル 204

11.6.3.1 クラウドサービスの需要を後押しするハイパースケールクラウドおよびベアメタルインフラストラクチャの拡大 204

11.6.4 メキシコ 205

11.6.4.1 市場を牽引する戦略的なクラウド投資およびエンタープライズグレードのベアメタル導入 205

11.6.5 その他のラテンアメリカ諸国 206

12 競争環境 207

主要企業の戦略的プロファイルと市場支配のための戦略

12.1 はじめに 207

12.2 主要企業の戦略/勝利への権利 207

12.3 収益分析、2020年~2024年 209

12.4 市場シェア分析、2024年 209

12.5 製品/ブランド比較 212

12.6 企業評価マトリックス:主要企業、2024年 214

12.6.1 スター企業 215

12.6.2 新興リーダー企業 215

12.6.3 普及型企業 215

12.6.4 参加者 215

12.6.5 企業のフットプリント:主要企業、2024年 217

12.6.5.1 企業のフットプリント 217

12.6.5.2 地域のフットプリント 217

12.6.5.3 サービスモデルのフットプリント 218

12.6.5.4 アプリケーションのフットプリント 218

12.6.5.5 垂直フットプリント 219

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 219

12.7.1 先進的な企業 220

12.7.2 レスポンシブ企業 220

12.7.3 ダイナミック企業 220

12.7.4 スタートブロック 221

12.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 222

12.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 222

12.7.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 223

12.8 主要ベンダーの企業評価および財務指標 223

12.8.1 主要ベンダーの財務指標 224

12.9 競争シナリオとトレンド 225

12.9.1 製品発売 225

12.9.2 取引 231

12.9.3 事業拡大 238

13 企業プロフィール 239

各社の強み、弱み、製品ポートフォリオ、最近の動向、戦略的動きについて詳しく見ていきます。

13.1 主要企業 239

13.1.1 ORACLE 239

13.1.1.1 事業概要 239

13.1.1.2 提供製品/ソリューション/サービス 240

13.1.1.3 最近の動向 241

13.1.1.3.1 製品発売 241

13.1.1.3.2 取引 242

13.1.1.4 MnMの見解 243

13.1.1.4.1 勝利の権利 243

13.1.1.4.2 戦略的選択 243

13.1.1.4.3 弱点と競争上の脅威 243

13.1.2 AWS 244

13.1.2.1 事業概要 244

13.1.2.2 提供製品/ソリューション/サービス 245

13.1.2.3 最近の動向 246

13.1.2.3.1 製品発売 246

13.1.2.3.2 取引 246

13.1.2.3.3 事業拡大 247

13.1.2.4 MnMの見解 247

13.1.2.4.1 勝利の権利 247

13.1.2.4.2 戦略的選択 248

13.1.2.4.3 弱点と競争上の脅威 248

13.1.3 IBM 249

13.1.3.1 事業概要 249

13.1.3.2 提供製品/ソリューション/サービス 250

13.1.3.3 最近の動向 252

13.1.3.3.1 製品発売 252

13.1.3.3.2 取引 253

13.1.3.3.3 事業拡大 253

13.1.3.4 MnMの見解 254

13.1.3.4.1 勝利の権利 254

13.1.3.4.2 戦略的選択 254

13.1.3.4.3 弱点と競争上の脅威 254

13.1.4 マイクロソフト 255

13.1.4.1 事業概要 255

13.1.4.2 提供製品/ソリューション/サービス 256

13.1.4.3 最近の動向 258

13.1.4.3.1 製品発売 258

13.1.4.3.2 取引 258

13.1.4.4 MnMの見解 259

13.1.4.4.1 勝利の権利 259

13.1.4.4.2 戦略的選択 259

13.1.4.4.3 弱点と競争上の脅威 259

13.1.5 DELL TECHNOLOGIES 260

13.1.5.1 事業概要 260

13.1.5.2 提供製品/ソリューション/サービス 261

13.1.5.3 最近の動向 263

13.1.5.3.1 製品発売 263

13.1.5.3.2 取引 264

13.1.5.4 MnMの見解 265

13.1.5.4.1 勝利の権利 265

13.1.5.4.2 戦略的選択 265

13.1.5.4.3 弱点と競争上の脅威 265

13.1.6 GOOGLE 266

13.1.6.1 事業概要 266

13.1.6.2 提供製品/ソリューション/サービス 267

13.1.6.3 最近の動向 268

13.1.6.3.1 製品発売 268

13.1.6.3.2 取引 269

13.1.7 アリババクラウド 270

13.1.7.1 事業概要 270

13.1.7.2 提供製品/ソリューション/サービス 271

13.1.7.3 最近の動向 272

13.1.7.3.1 製品発売 272

13.1.7.3.2 取引 273

13.1.8 RACKSPACE TECHNOLOGY 274

13.1.8.1 事業概要 274

13.1.8.2 提供製品/ソリューション/サービス 275

13.1.8.3 最近の動向 277

13.1.8.3.1 製品発売 277

13.1.9 LUMEN TECHNOLOGIES 278

13.1.9.1 事業概要 278

13.1.9.2 提供製品/ソリューション/サービス 279

13.1.9.3 最近の動向 279

13.1.9.3.1 製品発売 279

13.1.9.3.2 取引 280

13.1.10 HUAWEI CLOUD 281

13.1.10.1 事業概要 281

13.1.10.2 提供製品/ソリューション/サービス 282

13.1.10.3 最近の動向 283

13.1.10.3.1 製品発売 283

13.1.10.3.2 取引 283

13.1.11 VULTR 284

13.1.11.1 事業概要 284

13.1.11.2 提供製品/ソリューション/サービス 285

13.1.11.3 最近の動向 286

13.1.11.3.1 製品発売 286

13.1.11.3.2 取引 287

13.1.11.3.3 その他 288

13.2 その他のプレーヤー 289

13.2.1 DIGITALOCEAN, LLC. 289

13.2.2 IONOS CLOUD INC. 290

13.2.3 HIVELOCITY, INC 291

13.2.4 CHERRY SERVERS 292

13.2.5 PURE STORAGE 293

13.2.6 HETZNER 294

13.2.7 フェニックスナップ 295

13.2.8 ライムストーンネットワークス 296

13.2.9 OVHクラウド 297

13.2.10 HPE 298

13.2.11 ジョイエント 299

13.2.12 SCALEWAY 300

13.2.13 HOSTINGRAJA 301

13.2.14 REDSWITCHES 302

13.2.15 ZENLAYER 303

13.2.16 GCORE 304

13.2.17 OMAN DATA PARK 305

13.2.18 BIGSTEP 306

13.2.19 DARTPOINTS 307

13.2.20 OPENMETAL.IO 308

13.2.21 CLOUDONE DIGITAL 309

14 隣接および関連市場 310

14.1 はじめに 310

14.1.1 関連市場 310

14.1.2 制限事項 310

14.2 クラウドコンピューティング市場 310

14.3 クラウドストレージ市場 312

15 付録 313

15.1 ディスカッションガイド 313

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 318

15.3 カスタマイズオプション 320

15.4 関連レポート 320

15.5 著者詳細 321

表 1 2020 年から 2024 年の米ドル為替レート 33

表 2 要因分析 43

表 3 ベアメタルクラウド市場の規模と成長、

2020 年から 2024 年(単位:百万米ドル、 前年比成長率(%)) 48

表 4 ベアメタルクラウドの市場規模と成長、

2025 年~2030 年(単位:百万米ドル、前年比成長率(%)) 48

表 5 ベアメタルクラウド市場:エコシステムにおけるプレーヤーの役割 67

表 6 ポーターの5つの力による影響 74

表 7 主要プレイヤーによる平均販売価格(地域別、2025年) 76

表 8 ベアメタルクラウドソリューションの指標価格分析(

主要プレイヤー別、2025年) 78

表 9 ベアメタルクラウド市場におけるベンダーに付与された特許 80

表 10 北米:規制機関、政府機関、

およびその他の組織のリスト 81

表 11 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 81

表 12 アジア太平洋地域:規制機関、政府機関、

その他の組織の一覧 82

表 13 その他の地域:規制機関、政府機関、およびその他の組織の一覧 83

表 14 北米:規制機関および規制の一覧 84

表 15 ヨーロッパ:規制機関および規制の一覧 84

表 16 アジア太平洋地域:規制機関および規制の一覧 85

表 17 中東およびアフリカ:規制機関および規制の一覧 86

表 18 ラテンアメリカ:規制機関および規制の一覧 86

表 19 上位 3 つの業種における購買プロセスに対するステークホルダーの影響 88

表 20 上位 3 垂直市場における主な購買基準 89

表 21 ベアメタルクラウド市場:会議

およびイベントの詳細リスト、2025 年~2026 年 90

表 22 米国の調整済み相互関税率 95

表 23 サービスモデル別ベアメタルクラウド市場、2020 年~2024 年(単位:百万米ドル) 101

表 24 サービスモデル別ベアメタルクラウド市場、2025 年~2030 年(単位:百万米ドル) 101

表 25 ベアメタルサーバー:ベアメタルクラウド市場、地域別、

2020 年~2024 年(単位:百万米ドル) 102

表 26 ベアメタルサーバー:ベアメタルクラウド市場、地域別、

2025~2030 年(百万米ドル) 103

表 27 ベアメタルインスタンス:ベアメタルクラウド市場、地域別、

2020~2024 年(百万米ドル) 105

表 28 ベアメタルインスタンス:ベアメタルクラウド市場、地域別、

2025年から2030年(百万米ドル) 105

表 29 マネージドサービス:ベアメタルクラウド市場、地域別、

2020年から2024年(百万米ドル) 108

表 30 マネージドサービス:ベアメタルクラウド市場、地域別、

2025年から2030年(百万米ドル) 108

表 31 ベアメタルクラウド市場、アプリケーション別、2020年から2024年(百万米ドル) 113

表 32 アプリケーション別ベアメタルクラウド市場、2025年~2030年(百万米ドル) 113

表 33 ハイパフォーマンスコンピューティング:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 114

表 34 ハイパフォーマンスコンピューティング:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 114

表 35 AI/ML およびデータ分析:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 116

表 36 AI/ML およびデータ分析:ベアメタルクラウド市場、

地域別、2025 年~2030 年(百万米ドル) 117

表 37 ゲームおよびメディア:ベアメタルクラウド市場、地域別、

2020 年~2024 年(百万米ドル) 119

表 38 ゲームおよびメディア:ベアメタルクラウド市場、地域別、

2025 年~2030 年(百万米ドル) 119

表 39 汎用インフラストラクチャ:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 121

表 40 汎用インフラストラクチャ:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 122

表 41 組織規模別ベアメタルクラウド市場、

2020 年~2024 年(百万米ドル) 128

表 42 組織規模別ベアメタルクラウド市場、

2025 年~2030 年(百万米ドル) 128

表 43 大企業:ベアメタルクラウド市場、

地域別、2020 年~2024 年 (百万米ドル) 129

表 44 大企業:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 129

表 45 中小企業:ベアメタルクラウド市場、地域別、2020年~2024年(百万米ドル) 130

表 46 中小企業:ベアメタルクラウド市場、地域別、2025年~2030年(百万米ドル) 130

表 47 ベアメタルクラウド市場、導入タイプ別、2020年~2024年(百万米ドル) 133

表 48 ベアメタルクラウド市場、導入タイプ別、2025年~2030年(百万米ドル) 133

表 49 パブリックベアメタルクラウド:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 134

表 50 パブリックベアメタルクラウド:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 134

表 51 プライベートベアメタルクラウド:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 135

表 52 プライベートベアメタルクラウド:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 135

表 53 ハイブリッドベアメタルクラウド:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 136

表 54 ハイブリッドベアメタルクラウド:ベアメタルクラウド市場、

地域別、2025 年~2030 年(百万米ドル) 136

表 55 ベアメタルクラウド市場、業種別、2020 年~2024 年(百万米ドル) 140

表 56 垂直市場別ベアメタルクラウド市場、2025 年~2030 年(百万米ドル) 140

表 57 ソフトウェアおよび IT サービス:ベアメタルクラウド市場、

地域別、2020 年~2024 年(百万米ドル) 141

表 58 ソフトウェアおよび IT サービス:ベアメタルクラウド市場、

地域別、2025 年~2030 年(百万米ドル) 141

表 59 BFSI:ベアメタルクラウド市場、地域別、2020 年~2024 年 (百万米ドル) 143

表 60 BFSI:ベアメタルクラウド市場、地域別、2025年~2030年 (百万米ドル) 143

表 61 製造:ベアメタルクラウド市場、地域別、

2020年~2024年(百万米ドル) 145

表 62 製造:ベアメタルクラウド市場、地域別、

2025年~2030年(百万米ドル) 146

表 63 ヘルスケアおよびライフサイエンス:ベアメタルクラウド市場、

地域別、2020 年~2024 年(百万米ドル) 147

表 64 ヘルスケアおよびライフサイエンス:ベアメタルクラウド市場、

地域別、2025年から2030年(単位:百万米ドル) 148

表 65 電気通信:ベアメタルクラウド市場、

地域別、2020年から2024年(単位:百万米ドル) 150

表 66 電気通信:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 150

表 67 メディア&エンターテイメント:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 152

表 68 メディア&エンターテイメント:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 152

表 69 小売・消費財:ベアメタルクラウド市場、

地域別、2020年~2024年(百万米ドル) 154

表 70 小売・消費財:ベアメタルクラウド市場、

地域別、2025年~2030年(百万米ドル) 155

表 71 政府・公共部門:ベアメタルクラウド市場、

地域別、2020年~2024年 (百万米ドル) 156

表 72 政府および公共部門:ベアメタルクラウド市場、

地域別、2025年~2030年 (百万米ドル) 157

表 73 その他の業種:ベアメタルクラウド市場、地域別、

2020 年~2024 年(百万米ドル) 159

表 74 その他の業種:ベアメタルクラウド市場、地域別、

2025 年~2030 年(百万米ドル) 159

表 75 ベアメタルクラウド市場、地域別、2020年~2024年(百万米ドル) 161

表 76 ベアメタルクラウド市場、地域別、2025年~2030年(百万米ドル) 162

表 77 北米:ベアメタルクラウド市場、サービスモデル別、

2020年~2024年(百万米ドル) 164

表 78 北米:サービスモデル別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 164

表 79 北米:アプリケーション別ベアメタルクラウド市場、

2020年から2024年(百万米ドル) 164

表 80 北米:アプリケーション別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 164

表 81 北米:組織規模別ベアメタルクラウド市場、

2020年から2024年(百万米ドル) 165

表 82 北米:組織規模別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 165

表 83 北米:導入タイプ別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 165

表 84 北米:ベアメタルクラウド市場、導入タイプ別、

2025年~2030年(百万米ドル) 165

表 85 北米:垂直市場別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 166

表 86 北米:垂直市場別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 166

表 87 北米:ベアメタルクラウド市場、国別、

2020年~2024年(百万米ドル) 166

表 88 北米:ベアメタルクラウド市場、国別、

2025年~2030年 (百万米ドル) 167

表 89 米国:サービスモデル別ベアメタルクラウド市場、

2020 年~2024 年(百万米ドル) 167

表 90 米国:サービスモデル別ベアメタルクラウド市場、

2025 年~2030 年 (百万米ドル) 168

表 91 カナダ:サービスモデル別ベアメタルクラウド市場、

2020年~2024年 (百万米ドル) 168

表 92 カナダ:サービスモデル別ベアメタルクラウド市場、

2025年~2030年 (百万米ドル) 169

表 93 ヨーロッパ:サービスモデル別ベアメタルクラウド市場、

2020 年~2024 年 (百万米ドル) 171

表 94 ヨーロッパ:サービスモデル別ベアメタルクラウド市場、

2025 年~2030 年 (百万米ドル) 171

表 95 ヨーロッパ:アプリケーション別ベアメタルクラウド市場、

2020 年~2024 年 (百万米ドル) 171

表 96 ヨーロッパ:アプリケーション別ベアメタルクラウド市場、

2025 年~2030 年 (百万米ドル) 171

表 97 ヨーロッパ:組織規模別ベアメタルクラウド市場、

2020 年~2024 年 (百万米ドル) 172

表 98 ヨーロッパ:組織規模別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 172

表 99 ヨーロッパ:導入タイプ別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 172

表 100 ヨーロッパ:ベアメタルクラウド市場、導入タイプ別、

2025年から2030年(百万米ドル) 172

表 101 ヨーロッパ:ベアメタルクラウド市場、業種別、2020年から2024年(百万米ドル) 173

表 102 ヨーロッパ:垂直市場別ベアメタルクラウド市場、2025年~2030年(百万米ドル) 173

表 103 ヨーロッパ:国別ベアメタルクラウド市場、2020年~2024年(百万米ドル) 173

表 104 ヨーロッパ:ベアメタルクラウド市場、国別、2025年~2030年(百万米ドル) 174

表 105 英国:ベアメタルクラウド市場、サービスモデル別、

2020年~2024年(百万米ドル) 174

表 106 英国:サービスモデル別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 175

表 107 ドイツ:サービスモデル別ベアメタルクラウド市場、

2020年から2024年(百万米ドル) 175

表 108 ドイツ:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 176

表 109 フランス:サービスモデル別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 176

表 110 フランス:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(単位:百万米ドル) 177

表 111 イタリア:コンポーネント別ベアメタルクラウド市場、2020年~2024年(単位:百万米ドル) 177

表 112 イタリア:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 177

表 113 その他のヨーロッパ諸国:サービスモデル別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 178

表 114 その他のヨーロッパ:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 178

表 115 アジア太平洋地域:サービスモデル別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 181

表 116 アジア太平洋地域:サービスモデル別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 181

表 117 アジア太平洋地域:アプリケーション別ベアメタルクラウド市場、

2020年から2024年 (百万米ドル) 181

表 118 アジア太平洋地域:アプリケーション別ベアメタルクラウド市場、

2025 年~2030 年(百万米ドル) 181

表 119 アジア太平洋地域:組織規模別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 182

表 120 アジア太平洋地域:組織規模別ベアメタルクラウド市場、

2025年~2030年 (百万米ドル) 182

表 121 アジア太平洋地域:ベアメタルクラウド市場、導入タイプ別、

2020 年~2024 年(百万米ドル) 182

表 122 アジア太平洋地域:ベアメタルクラウド市場、導入タイプ別、

2025年~2030年(百万米ドル) 182

表 123 アジア太平洋地域:ベアメタルクラウド市場、業種別、

2020年~2024年(百万米ドル) 183

表 124 アジア太平洋地域:ベアメタルクラウド市場、業種別、

2025年~2030年(百万米ドル) 183

表 125 アジア太平洋地域:ベアメタルクラウド市場、国別、

2020年~2024年(百万米ドル) 183

表 126 アジア太平洋地域:ベアメタルクラウド市場、国別、

2025年~2030年(百万米ドル) 184

表 127 中国:サービスモデル別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 184

表 128 中国:サービスモデル別ベアメタルクラウド市場、

2025年~2030年 (百万米ドル) 185

表 129 日本:サービスモデル別ベアメタルクラウド市場、

2020 年~2024 年(百万米ドル) 185

表 130 日本:サービスモデル別ベアメタルクラウド市場、

2025 年~2030 年 (百万米ドル) 185

表 131 インド:サービスモデル別ベアメタルクラウド市場、

2020 年~2024 年 (百万米ドル) 186

表 132 インド:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 186

表 133 その他のアジア太平洋地域:サービスモデル別ベアメタルクラウド市場、

2020年~2024年 (百万米ドル) 187

表 134 その他のアジア太平洋地域:ベアメタルクラウド市場、

サービスモデル別、2025年~2030年(百万米ドル) 187

表 135 中東およびアフリカ:ベアメタルクラウド市場、

サービスモデル別、2020 年~2024 年(百万米ドル) 190

表 136 中東およびアフリカ:ベアメタルクラウド市場、

サービスモデル別、2025年~2030年(百万米ドル) 190

表 137 中東およびアフリカ:ベアメタルクラウド市場、

アプリケーション別、2020年~2024年(百万米ドル) 190

表 138 中東およびアフリカ:ベアメタルクラウド市場、

アプリケーション別、2025年~2030年 (百万米ドル) 190

表 139 中東およびアフリカ:ベアメタルクラウド市場、

組織規模別、2020 年~2024 年 (百万米ドル) 191

表 140 中東およびアフリカ:ベアメタルクラウド市場、

組織規模別、2025 年~2030 年 (百万米ドル) 191

表 141 中東およびアフリカ:ベアメタルクラウド市場、

導入タイプ別、2020 年~2024 年(百万米ドル) 191

表 142 中東およびアフリカ:ベアメタルクラウド市場、

導入タイプ別、2025 年~2030 年 (百万米ドル) 191

表 143 中東およびアフリカ:ベアメタルクラウド市場、

業種別、2020 年~2024 年 (百万米ドル) 192

表 144 中東およびアフリカ:ベアメタルクラウド市場、

業種別、2025 年~2030 年(百万米ドル) 192

表 145 中東およびアフリカ:ベアメタルクラウド市場、

国別、2020 年~2024 年(百万米ドル) 192

表 146 中東およびアフリカ:ベアメタルクラウド市場、

国別、2025年~2030年(百万米ドル) 193

表 147 湾岸協力会議:ベアメタルクラウド市場、

サービスモデル別、2020年~2024年 (百万米ドル) 193

表 148 湾岸協力会議:ベアメタルクラウド市場、

サービスモデル別、2025年~2030年 (百万米ドル) 194

表 149 湾岸協力会議:ベアメタルクラウド市場、

国別、2020 年~2024 年(百万米ドル) 194

表 150 湾岸協力会議:ベアメタルクラウド市場、

国別、2025年~2030年(百万米ドル) 194

表 151 サウジアラビア:ベアメタルクラウド市場、サービスモデル別、

2020年~2024年(百万米ドル) 195

表 152 サウジアラビア:サービスモデル別ベアメタルクラウド市場、

2025~2030 年(百万米ドル) 195

表 153 アラブ首長国連邦: ベアメタルクラウド市場、サービスモデル別、

2020年~2024年(百万米ドル) 196

表 154 UAE:ベアメタルクラウド市場、サービスモデル別、

2025年~2030年(百万米ドル) 196

表 155 その他のGCC諸国:サービスモデル別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 196

表 156 その他のGCC諸国:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 197

表 157 南アフリカ:サービスモデル別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 197

表 158 南アフリカ:サービスモデル別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 198

表 159 その他中東およびアフリカ:ベアメタルクラウド市場、

サービスモデル別、2020 年~2024 年(百万米ドル) 198

表 160 その他中東およびアフリカ:ベアメタルクラウド市場、

サービスモデル別、2025年~2030年(百万米ドル) 199

表 161 ラテンアメリカ:ベアメタルクラウド市場、サービスモデル別、

2020年~2024年(百万米ドル) 201

表 162 ラテンアメリカ:ベアメタルクラウド市場、サービスモデル別、

2025年~2030年(百万米ドル) 201

表 163 ラテンアメリカ:アプリケーション別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 201

表 164 ラテンアメリカ:アプリケーション別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 201

表 165 ラテンアメリカ:組織規模別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 202

表 166 ラテンアメリカ:組織規模別ベアメタルクラウド市場、

2025年~2030年(百万米ドル) 202

表 167 ラテンアメリカ:導入タイプ別ベアメタルクラウド市場、

2020年~2024年(百万米ドル) 202

表 168 ラテンアメリカ:ベアメタルクラウド市場、導入タイプ別、

2025–2030 年(百万米ドル) 202

表 169 ラテンアメリカ:垂直市場別ベアメタルクラウド市場、

2020 年~2024 年(百万米ドル) 203

表 170 ラテンアメリカ:垂直市場別ベアメタルクラウド市場、

2025年から2030年(百万米ドル) 203

表 171 ラテンアメリカ:ベアメタルクラウド市場、国別、

2020年から2024年(百万米ドル) 203

表 172 ラテンアメリカ:ベアメタルクラウド市場、国別、

2025年~2030年(百万米ドル) 204

表 173 ブラジル:ベアメタルクラウド市場、サービスモデル別、

2020年~2024年(百万米ドル) 204

表 174 ブラジル:サービスモデル別ベアメタルクラウド市場、

2025年から2030年(単位:百万米ドル) 204

表 175 メキシコ:サービスモデル別ベアメタルクラウド市場、

2020年から2024年(単位:百万米ドル) 205

表 176 メキシコ:サービスモデル別ベアメタルクラウド市場、

2025~2030 年(百万米ドル) 205

表 177 その他のラテンアメリカ:サービスモデル別ベアメタルクラウド市場、

2020~2024 年(百万米ドル) 206

表 178 ラテンアメリカその他の地域:ベアメタルクラウド市場、

サービスモデル別、2025年~2030年(百万米ドル) 206

表 179 主要ベンダーが採用する戦略の概要 207

表 180 主要ベンダーの市場シェア、2024 年 210

表 181 ベアメタルクラウド市場:地域別フットプリント 217

表 182 ベアメタルクラウド市場:サービスモデル別フットプリント 218

表 183 ベアメタルクラウド市場:アプリケーションフットプリント 218

表 184 ベアメタルクラウド市場:垂直フットプリント 219

表 185 ベアメタルクラウド市場:主要スタートアップ/中小企業 222

表 186 ベアメタルクラウド市場:主要スタートアップ/中小企業による競争力ベンチマーク

223

表 187 ベアメタルクラウド市場:製品発売、2022年2月~2025年7月 225

表 188 ベアメタルクラウド市場:取引、2022年2月~2025年7月 231

表 189 ベアメタルクラウド市場:事業拡大、2022年2月~2025年7月 238

表 190 ORACLE:会社概要 239

表 191 ORACLE:提供製品/ソリューション/サービス 240

表 192 ORACLE:製品発売 241

表 193 ORACLE:取引 242

表 194 AWS:会社概要 244

表 195 AWS:提供製品/ソリューション/サービス 245

表 196 AWS:製品発売 246

表 197 AWS:取引 246

表 198 AWS:事業拡大 247

表 199 IBM:会社概要 249

表 200 IBM:提供製品/ソリューション/サービス 250

表 201 IBM:製品発売 252

表 202 IBM:取引 253

表 203 IBM:事業拡大 253

表 204 マイクロソフト:会社概要 255

表 205 マイクロソフト:提供製品/ソリューション/サービス 256

表 206 マイクロソフト:製品発売 258

表 207 マイクロソフト:取引 258

表 208 デル・テクノロジーズ:会社概要 260

表 209 DELL TECHNOLOGIES:提供製品/ソリューション/サービス 261

表 210 DELL TECHNOLOGIES:製品発売 263

表 211 DELL TECHNOLOGIES:取引 264

表 212 Google:会社概要 266

表 213 Google:提供製品/ソリューション/サービス 267

表 214 Google:製品発売 268

表 215 Google:取引 269

表 216 アリババクラウド:会社概要 270

表 217 アリババクラウド:提供製品/ソリューション/サービス 271

表 218 アリババクラウド:製品発売 272

表 219 アリババクラウド:取引 273

表 220 Rackspace Technology:会社概要 274

表 221 Rackspace Technology:提供製品/ソリューション/サービス 275

表 222 Rackspace Technology:製品発売 277

表 223 LUMEN TECHNOLOGIES:会社概要 278

表 224 LUMEN TECHNOLOGIES:提供製品/ソリューション/サービス 279

表 225 LUMEN TECHNOLOGIES:製品発売 279

表 226 LUMEN TECHNOLOGIES:取引 280

表 227 HUAWEI CLOUD:会社概要 281

表 228 HUAWEI CLOUD:提供製品/ソリューション/サービス 282

表 229 HUAWEI CLOUD:製品発売 283

表 230 HUAWEI CLOUD:取引 283

表 231 VULTR:会社概要 284

表 232 VULTR:提供製品/ソリューション/サービス 285

表 233 VULTR:製品発売 286

表 234 VULTR:取引 287

表 235 VULTR:その他 288

表 236 サービスモデル別クラウドコンピューティング市場、2020年~2024年(10億米ドル) 311

表 237 サービスモデル別クラウドコンピューティング市場、2025年~2030年 (10億米ドル) 311

表 238 クラウドストレージ市場、提供内容別、2019年~2022年(100万米ドル) 312

表 239 クラウドストレージ市場、提供内容別、2023年~2028年(100万米ドル) 312

| ※参考情報 ベアメタルクラウドとは、ハードウェア資源を専有する形で提供されるクラウドサービスの一種です。従来の仮想化ベースのクラウドとは異なり、ユーザーは物理サーバーを直接利用することができるため、高い性能と効率を求める企業や開発者にとって魅力的な選択肢となっています。 ベアメタルクラウドの種類には、主に2つのタイプがあります。1つ目は、プライベートベアメタルクラウドです。このタイプは、特定の企業専用に構築された環境を提供し、セキュリティやパフォーマンスを重視することができます。2つ目は、パブリックベアメタルクラウドです。こちらは複数の顧客が共有するリソースの中から、物理サーバーを選択して利用します。パブリックモデルは、コストを抑えつつ必要な性能を確保できるため、多くの企業に利用されています。 ベアメタルクラウドの主な用途は、主に高いパフォーマンスを要求するアプリケーションのホスティングや、大量データの処理、機械学習やAIのトレーニング環境の構築などです。データベースやビッグデータ処理にも適しており、従来の仮想化環境よりも低レイテンシでデータアクセスができることから、リアルタイム処理のニーズに応えることができます。また、高い計算性能を必要とするゲームサーバーのホスティングにも利用されています。 関連技術としては、データセンターの技術が挙げられます。ベアメタルクラウドは、データセンター内の物理サーバーを利用するため、そのインフラ技術が重要です。例えば、冷却システムや電力供給の冗長化、ネットワークインフラの最適化などが挙げられます。これにより、高可用性や信頼性を担保しています。 また、コンテナ技術との相性も良いです。DockerやKubernetesなどのコンテナオーケストレーションツールを使用することで、ベアメタルサーバー上でも効率的にアプリケーションをデプロイし、管理することが可能になります。これにより、リソースの利用効率向上やスケーラビリティを実現しています。 さらに、ベアメタルクラウドは、自動化技術とも密接に関連しています。インフラストラクチャー・アズ・コード(IaC)やDevOpsのプラクティスを導入することで、物理サーバーのプロビジョニングや管理が効率化され、迅速な開発サイクルを実現します。これにより、開発者はハードウェアの管理から解放され、アプリケーションの開発に専念することができるようになります。 ベアメタルクラウドは、パフォーマンスの要件が厳しい企業やアプリケーションに特に向いているため、特定の産業や業界での採用が進んでいます。具体的には、金融業界ではリアルタイムの取引処理、医療業界では高精度なデータ解析、エンターテインメント業界では大規模なオンラインゲームの実行などが例として挙げられます。 総じて、ベアメタルクラウドは高性能を求めるニーズに応えるために進化してきたクラウドサービスです。物理サーバーを直接利用できるという特長から、様々な用途に適した柔軟な構成が可能です。従来のクラウドサービスとは異なるアプローチで、企業のビジネスニーズに応えるべくますます重要な役割を果たしていくことでしょう。今後も技術の進展と共に、ベアメタルクラウドの利用シーンは拡大していくことが期待されます。 |