材料科学の進歩と、車両の性能と快適性の向上に対する消費者需要の増加は、自動車用ブッシュの開発と採用を促進する主要な要因です。高強度複合材料と合成エラストマーの普及に伴い、耐久性向上、騒音低減、多様な運転条件下での性能向上を実現するブッシュの採用が拡大しています。さらに、消費者が滑らかで静かで応答性の高い乗り心地を期待するようになったため、メーカーは快適性と操縦性能の基準を満たすため、ブッシング技術の継続的な革新と改良を迫られています。また、多様な車種における自動車製造の継続的な拡大と、電気自動車(EV)の重要性の高まりは、特定のブッシングの成長をさらに促進しています。例えば、インドの自動車生産が2023-24年度に2800万台に達し、9.6%成長したことは、自動車用ブッシングの需要を後押ししています。これは、すべての車両がサスペンション、エンジンマウント、シャシーシステムなどに複数のブッシングを必要とするためです。同様に、車両生産の増加

ただし、高度なブッシング材料と製造プロセスのコストは、主要な制約要因の一つです。高性能ブッシングは大きなメリットを提供できますが、その製造コストは伝統的なゴム製ブッシングよりも高くなる可能性があります。このコスト増加は車両の総コストに影響を及ぼし、製造業者と消費者の両方の考慮事項となります。性能とコストのバランスは依然として課題であり、製造業者は高度なブッシングのメリットと車両の価格競争力への影響を慎重に検討する必要があります。

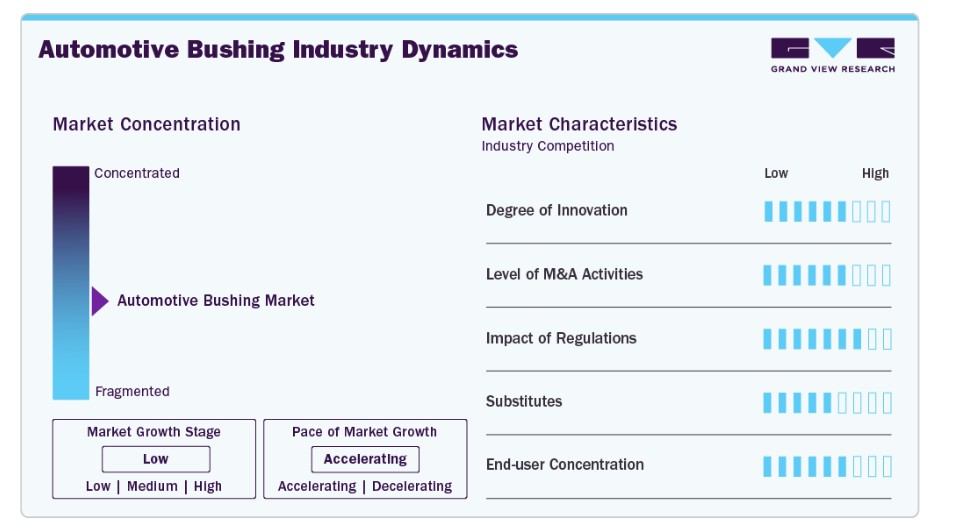

市場集中度と特性

市場成長段階は低く、成長ペースは加速しています。自動車用ブッシング市場は、軽量で耐久性のある素材(例:ポリウレタン)や先進複合材料の需要、EVへの移行に伴う優れた騒音・振動吸収性能の要求により、中程度のイノベーションが進んでいます。しかし、研究開発コストの高さと予算車両での採用が遅れるため、イノベーションは課題に直面しています。

自動車用ブッシング業界は、主要企業による中程度の合併・買収(M&A)活動も特徴的です。サプライヤーは、地域需要の拡大とコスト効率の良い製造拠点の活用を目的に、インドや中国などの新興市場への進出を加速しています。例えば、2025年4月、NOVOSENSEとContinentalは、システムベースのチップと低側スイッチを含むパートナーシップを拡大しました。この協業は、車両の安全性、効率性、信頼性を向上させつつ、グローバルなサプライチェーンを強化することを目的としています。

自動車用ブッシング業界における規制の影響は、中程度から高い水準にあります。これは、ノイズ、振動、粗さ(NVH)制御、排出ガス削減、材料の持続可能性に関するグローバル基準の厳格化が背景にあります。排出ガス規制や車両安全基準などの環境・安全基準は、ブッシングの設計や材料に間接的に影響を及ぼします。軽量化や持続可能性を促進する規制は、メーカーがエコフレンドリーな材料の開発を推進する要因となっています。

代替品の脅威は相対的に中程度です。自動車用ブッシングは、車両部品間の振動を隔離し、騒音を低減する専門的な機能を果たしています。アクティブサスペンションシステムなどの代替技術は存在しますが、ブッシングの必要性を完全に置き換えるものではありません。したがって、代替品は当面は最小限の脅威ですが、車両サスペンション技術の将来的な進展により増加する可能性があります。

グローバルな自動車用ブッシング市場は中程度に集中しており、数社の主要企業が業界をリードしています。これらの企業は、強力なブランドイメージ、広範な販売網、研究開発への大規模な投資を強みとしています。主要な顧客は大手自動車メーカーとティア1サプライヤーであり、これが市場の集中度を高めています。成長のため、企業はアジア太平洋地域などの新興市場を含む異なる地域での存在感を拡大することに注力しています。これには、パートナーシップの形成、現地企業の買収、製品を現地の規制や顧客ニーズに適合させるための適応が含まれます。

主要なティア1サプライヤーであるContiTech Deutschland GmbH、Schaeffler AGなど多くの企業は、オリジナル機器メーカー(OEM)とブッシングメーカーの間で仲介役を果たし、需要を少数の高ボリューム顧客に集中させ、最終用途の集中度を適度に高めています。

車両タイプ別動向

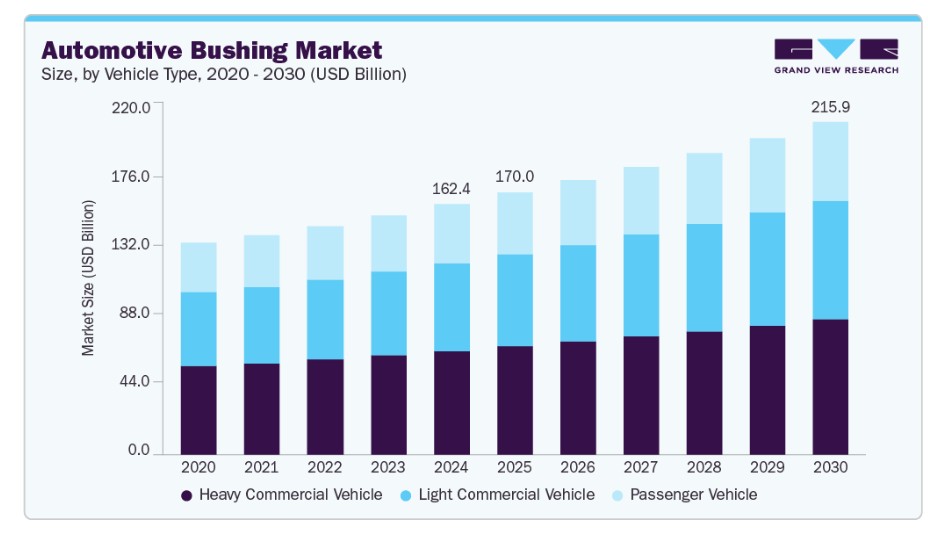

2024年に売上高の41.3%を占めた大型商用車(HCV)が市場を支配しており、予測期間中に大幅な成長が見込まれています。大型トラックやバスを含む大型商用車は、耐久性と性能が最も重要な要素となる過酷な環境で自動車用ブッシュを使用しています。このような車両向けのブッシュは、悪路や高速走行など極限の負荷と過酷な運転条件に耐えなければなりません。そのため、重商用車用のブッシングは、摩耗や損傷に極めて耐性があり、耐久性に優れるように設計されています。また、振動と騒音を効果的に制御し、運転者の快適性と車両の安定性を向上させる必要があります。高強度複合材料や先進的なエラストマーなどのブッシング材料と設計の革新は、重商用車が直面する独自の課題に対応し、過酷な条件下でも効率的かつ信頼性高く動作できるようにする上で不可欠です。

自動車用ブッシュ市場において、軽商用車タイプが最も急速な成長を遂げ、予測期間中に年平均成長率(CAGR)6.2%を記録しました。軽商用車(配送バンや小型トラックなど)では、自動車用ブッシュは荷重耐性と乗り心地のバランスを保つために不可欠です。これらの車両は、頻繁な停止、荷重の変化、都市部での運転条件により、動的なストレスと摩耗を頻繁に受けます。そのため、軽商用車のブッシュは、多様な使用条件に耐えつつ、十分な振動吸収と騒音低減を実現するため、より強靭な構造が求められます。2024年、OICAの調査によると、世界における軽商用車(LCV)の生産台数は2,090万台でした。この大規模な生産量は、自動車用ブッシングの需要をさらに後押ししています。軽商用車は、サスペンション、ステアリング、エンジン部品などに多様なブッシングを必要とするため、世界的な市場成長に寄与しています。

アプリケーションインサイト

アプリケーション別では、市場はサスペンション、エンジン、シャシー、インテリア、排気、トランスミッションに分類されます。そのうち、サスペンションが2024年に最大の売上シェアを占めました。自動車のサスペンションシステムにおいて、自動車用ブッシュはコントロールアーム、スタビライザーバー、ストラットなど、さまざまな部品間のインターフェースを管理する上で不可欠です。これらのブッシュは、道路からの衝撃や振動を吸収する緩衝材として機能し、乗り心地と車両の操縦性を向上させます。サスペンションシステムにおけるブッシングは、道路の凹凸の伝達を軽減し、ノイズを最小限に抑えることで、車両の全体的な安定性と滑らかさに大きく貢献しています。現代の車両では、高度なブッシング材料と設計が性能と耐久性を向上させ、ますます高度化するサスペンションシステムにおける快適性と応答性の高い操縦性能のニーズに対応しています。さらに、EVの需要拡大もサスペンションブッシングの需要拡大に寄与しています。

予測期間中、自動車ブッシュ市場で最も急速な成長を遂げたのはエンジンセグメントです。自動車ブッシュは主にエンジンマウントに用いられ、エンジンの振動を隔離し、エンジンノイズの車内への伝達を軽減します。高品質なブッシュを備えたエンジンマウントは、エンジンが確実に固定された状態を維持しつつ、運転中の振動やストレスを吸収します。これにより、静かで洗練された運転体験を実現し、他の車両部品を過剰なストレスから保護します。自動車技術の進化、特に電気式やハイブリッド式パワートレインの採用に伴い、エンジンブッシュの役割は変化しています。例えば、伝統的な内燃機関とは異なる振動特性を有する電気自動車では、パワートレインの特有の要求を効果的に管理するため、専用のブッシュが求められています。

地域別動向

北米の自動車用ブッシュ市場は、予測期間中に年平均成長率(CAGR)5.4%で最も高い成長率を示すと予測されています。北米では、車両性能と消費者快適性への強い重視が自動車用ブッシングの消費に影響を与えています。米国自動車市場は、大型トラックから高級セダンまで多様な車両を擁し、耐久性と乗り心地の向上を両立する高品質なブッシングの需要を牽引しています。北米でのピックアップトラックとSUVの普及は、大型荷重やオフロード条件に対応する頑丈なブッシングの採用を促進しています。例えば、米国の自動車アフターマーケット業界では、高性能車両やトラックの操縦性や快適性を向上させるため、ブッシングのアップグレードが頻繁に行われており、消費者の高性能化と長期耐久性への嗜好を反映しています。

米国自動車用ブッシング市場動向

北米の自動車用ブッシング市場において、米国は予測期間中に最も高い成長率を記録すると予測されています。また、2024年には地域別売上高シェアの最大を占めました。米国では、自動車ブッシング市場における特定のトレンドは性能とカスタマイズに焦点を当てています。米国自動車市場は強力なアフターマーケットセクターが特徴的です。消費者は、ハンドリングの向上、ノイズの低減、部品の寿命延長を目的としたアップグレードされたブッシングで車両を強化することを求めています。この傾向は、スポーツカーやトラック向けのパフォーマンスブッシングの人気の高まりに顕著に表れており、より良い制御と快適性を提供するように設計されています。さらに、米国市場における電気自動車(EV)の普及は、電気駆動システム(electric powertrains)の特有の特性に対応する専門的なブッシングの需要を後押ししています。企業は、EVとハイブリッド車両の成長セグメントに対応するため、これらの新技術に特化した高度なブッシングの開発を進めています。

欧州自動車用ブッシング市場動向

欧州の自動車用ブッシング市場は、予測期間中に大幅に成長すると予想されています。欧州は自動車工学と環境基準への重視で知られ、高性能で環境に優しい自動車用ブッシングのトレンドが顕著です。OICAの調査によると、2024年の欧州における自動車生産台数は1,723万台に達し、これはサスペンションやエンジン部品などに使用されるブッシングの需要を直接的に牽引しています。欧州市場は、車両排出ガスの削減と燃費効率の向上に強く注力しており、軽量で耐久性の高いブッシングの需要が増加しています。さらに、厳格な騒音・振動規制により、快適性と環境基準への適合性を向上させる先進的なブッシング材料の採用が促進されています。また、Continental AGやZF Groupなどの主要な業界プレイヤーの存在も、地域における市場成長を後押ししています。

アジア太平洋自動車用ブッシング市場動向

アジア太平洋地域の自動車用ブッシング市場は2024年に60.3%の売上高シェアで首位を占め、予測期間中にさらに大幅に成長すると見込まれています。アジア太平洋地域では、自動車産業の急成長と車両生産率の増加により、自動車用ブッシングの消費量が大幅に増加しています。中国とインドは、堅調な自動車製造セクターと車両所有率の増加を背景に、このトレンドの主要な牽引役となっています。これらの市場における乗用車と商用車のセグメントの拡大は、乗り心地と車両性能を向上させる先進的なブッシング技術への需要を増加させています。

2024年、中国は最大の地域市場シェアを占め、大規模な自動車製造セクターと車両生産の拡大が要因となっています。中国の車両生産の増加、特に電気自動車(EV)の生産は、ノイズ、振動、粗さ(NVH)制御に不可欠な高性能ブッシングの需要を直接的に促進しています。例えば、2024年4月に米国国際貿易委員会が発表したデータによると、中国のEV輸出は2018年から2023年にかけて1,016%増加し、2023年には約160万台のEVが輸出されました。これにより、車両のサスペンションと振動制御に不可欠な自動車用ブッシングの需要が拡大しています。EVの生産増加は、バスキング市場における成長とイノベーションを促進しています。EVは専門的な高性能部品を必要とするため、この輸出急増は中国の自動車用バスキング産業の拡大を直接支援しています。

主要企業と市場シェアの動向

市場で主要なプレイヤーには、ContiTech Deutschland GmbH、Schaeffler AG、Powerflex USA、MEYLE AG、Vogelsang Fastener Solutions、Teknorotなどがあります。グローバル企業は、競争の激しい市場で優位性を確立するため、生産能力の拡大、販売代理店との提携契約の締結、その他の多様な経営戦略に注力しています。

- ContiTech Deutschland GmbH(Continental AGの事業部門)は、多様な高品質自動車用ブッシング製品で自動車業界で高い評価を受けています。振動制御と騒音低減に特化したContiTechのブッシュは、車両の性能と快適性を向上させるように設計されています。製品ポートフォリオには、エンジンマウント、トランスミッションマウント、サスペンションブッシュが含まれ、すべてOEMの厳格な基準を満たすようにエンジニアリングされています。先進材料と革新的な技術を活用することで、ContiTechの自動車用ブッシュは優れた耐久性と性能を提供し、より滑らかな走行と車両の寿命延長に貢献しています。

- Schaeffler AGは、自動車部品のグローバルサプライヤーであり、製品ラインナップに自動車用ブッシュを幅広く展開しています。自動車用ブッシュの製品ポートフォリオには、エンジン、トランスミッション、サスペンションシステム向けのソリューションが含まれ、車両のダイナミクス最適化とNVH(ノイズ、振動、粗さ)の低減に焦点を当てています。精密工学に重点を置いた設計により、Schaefflerの製品は現代の車両の厳しい要件を満たしつつ、全体的な運転快適性を向上させます。

主要な自動車用ブッシュ企業:

以下の企業は、自動車用ブッシュ市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Powerflex USA

- GYCX Factory

- MEYLE AG

- ContiTech Deutschland GmbH

- Vogelsang Fastener Solutions

- Schaeffler AG

- Teknorot

- Kesaria Rubber Industries Pvt. Ltd.

- Continental AG (Germany)

- Vibracoustic

最近の動向

- 2024年9月、コンチネンタルAGは、従来のモデルに比べて圧力適応性が大幅に向上した、鉄道車両のボギー用ハイドロリックホイールセットガイドブッシングの新世代製品を発表しました。

- 2024年1月、ラインメタルAGは、国際的に展開する主要な車両メーカーからエンジン部品に関する大規模な新規契約を獲得しました。この注文には、重輸送分野のさまざまなエンジンバリエーション向けのロッカーアームブッシングが含まれます。

- 2024年1月、江陰方辰自動車部品有限公司は、メルセデス・ベンツ、BMW、アウディシリーズ車両向けに設計された最新のサスペンションブッシングセットを発売しました。

グローバル自動車ブッシング市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル自動車ブッシング市場レポートを車両タイプ、アプリケーション、地域に基づいてセグメント化しています:

車両タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 大型商用車

- 小型商用車

- 乗用車

用途別見通し(売上高、米ドル百万、2018年~2030年)

- サスペンション

- エンジン

- シャシー

- インテリア

- 排気

- トランスミッション

地域別見通し(収益、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパドイツイギリスフランスイタリアスペインアジア太平洋中国日本インド韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)サウジアラビア南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章 自動車用ブッシング市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連市場見通し

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約分析

3.4.3. 業界の課題

3.4.4. 業界の機会

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章 自動車用ブッシング市場:車両タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車用ブッシング市場:車両タイプ別動向分析と市場シェア(2024年と2030年)

4.3. 重商用車

4.3.1. 重商用車市場売上高の推定値と予測(2018年~2030年) (USD百万)

4.4. 軽商用車

4.4.1. 軽商用車市場売上高推計と予測、2018年~2030年(USD百万)

4.5. 乗用車

4.5.1. 乗用車市場売上高推計と予測、2018年~2030年 (USD百万)

第5章. 自動車用ブッシング市場:アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 自動車用ブッシング市場:アプリケーション別動向分析と市場シェア、2024年と2030年

5.3. サスペンション

5.3.1. サスペンション市場売上高の推定値と予測、2018年~2030年 (USD百万)

5.4. エンジン

5.4.1. エンジン市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5. シャシー

5.5.1. シャシー市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. インテリア

5.6.1. インテリア市場売上高推計と予測(2018年~2030年、百万米ドル)

5.7. 排気システム

5.7.1. 排気システム市場売上高推計と予測(2018年~2030年、百万米ドル)

5.8. トランスミッション

5.8.1. トランスミッション市場売上高推計と予測(2018年~2030年、百万ドル)

第6章 自動車用ブッシング市場:地域別推計とトレンド分析

6.1. 地域別動向分析と市場シェア(2024年と2030年)

6.2. 北米

6.2.1. 北米自動車用ブッシング市場推定値と予測、2018年~2030年(百万ドル)

6.2.2. アメリカ合衆国

6.2.2.1. 主要国動向

6.2.2.2. アメリカ合衆国自動車用ブッシング市場推定値と予測、2018年~2030年(百万ドル)

6.2.3. カナダ

6.2.3.1. 主要国動向

6.2.3.2. カナダ自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

6.2.4. メキシコ

6.2.4.1. 主要国動向

6.2.4.2. メキシコ自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ自動車車両市場規模予測(2018年~2030年)(百万ドル)

6.3.2. ドイツ

6.3.2.1. 主要国動向

6.3.2.2. ドイツ自動車用ブッシング市場規模推計と予測(2018年~2030年、百万米ドル)

6.3.3. イギリス

6.3.3.1. 主要国動向

6.3.3.2. イギリス自動車用ブッシング市場規模推計と予測(2018年~2030年、百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国動向

6.3.4.2. フランス自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

6.3.5. イタリア

6.3.5.1. 主要国動向

6.3.5.2. イタリア自動車用ブッシング市場規模予測(2018年~2030年) (USD百万)

6.3.6. スペイン

6.3.6.1. 主要国動向

6.3.6.2. スペイン自動車用ブッシング市場規模と予測(2018年~2030年)(USD百万)

6.4. アジア太平洋

6.4.1. アジア太平洋自動車車両市場規模と予測(2018年~2030年)(USD百万)

6.4.2. 中国

6.4.2.1. 主要国動向

6.4.2.2. 中国自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

6.4.3. 日本

6.4.3.1. 主要国動向

6.4.3.2. 日本自動車用ブッシング市場規模と予測(2018年~2030年)(百万ドル)

6.4.4. インド

6.4.4.1. 主要国動向

6.4.4.2. インド自動車用ブッシング市場規模と予測(2018年~2030年)(百万ドル)

6.4.5. 韓国

6.4.5.1. 主要国動向

6.4.5.2. 韓国自動車用ブッシング市場規模推計と予測(2018年~2030年、百万ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ自動車車両市場規模推計と予測(2018年~2030年、百万ドル)

6.5.2. ブラジル

6.5.2.1. 主要国動向

6.5.2.2. ブラジル自動車用ブッシング市場規模予測(2018年~2030年)(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国動向

6.5.3.2. アルゼンチン自動車用ブッシング市場規模予測(2018年~2030年)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ自動車車両市場規模予測(2018年~2030年)(百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国動向

6.6.2.2. サウジアラビア自動車用ブッシング市場規模と予測(2018年~2030年、百万ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国動向

6.6.3.2. 南アフリカ自動車用ブッシング市場規模と予測(2018年~2030年、百万ドル)

第7章 自動車用ブッシング市場 – 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ

7.4. 2024年のポジション分析

7.5. 戦略マッピング

7.5.1. 拡大

7.5.2. 合併・買収

7.5.3. パートナーシップと協業

7.5.4. 新製品発売

7.5.5. 研究開発

7.6. 企業プロファイル

7.6.1. Powerflex USA

7.6.1.1. 企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 最近の動向

7.6.2. GYCX 工場

7.6.2.1. 参加者の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 最近の動向

7.6.3. MEYLE AG

7.6.3.1. 参加者の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. ContiTech Deutschland GmbH

7.6.4.1. 参加者の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. ヴォーゲルザング・ファスターナー・ソリューションズ

7.6.5.1. 参加者の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 最近の動向

7.6.6. シェフラーAG

7.6.6.1. 参加者の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 最近の動向

7.6.7. Teknorot

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 最近の動向

7.6.8. コンチネンタルAG

7.6.8.1. 参加者の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 最近の動向

7.6.9. ヴィブラコスティック

7.6.9.1. 参加者の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 最近の動向

7.6.10. ケサリア・ラバー・インダストリーズ・プライベート・リミテッド

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

表の一覧

表1 略語一覧

表2 自動車用ブッシュ市場 2018 – 2030(百万ドル)

表3 車両タイプ別グローバル市場推定値と予測 2018 – 2030(百万ドル)

表4 用途別グローバル市場推定値と予測 2018 – 2030 (USD百万)

表5 地域別グローバル市場推定値と予測、2018年~2030年 (USD百万)

表6 北米自動車車両市場(国別)、2018年~2030年 (USD百万)

表7 北米自動車車両市場(車両タイプ別)、2018年~2030年 (USD百万)

表8 北米自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表9 米国自動車用ブッシング市場(車両タイプ別)、2018年~2030年(USD百万)

表10 米国自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表11 カナダ自動車用ブッシング市場(車種別)、2018年~2030年(百万米ドル)

表12 カナダ自動車用ブッシング市場(用途別)、2018年~2030年(百万米ドル)

表13 メキシコ自動車用ブッシング市場(車種別)、2018年~2030年(百万米ドル)

表14 メキシコ自動車用ブッシング市場(用途別)、2018年~2030年(百万ドル)

表15 ヨーロッパ自動車用ブッシング市場(国別)、2018年~2030年 (USD百万)

表16 欧州自動車用ブッシュ市場(車両タイプ別)、2018年~2030年(USD百万)

表17 欧州自動車用ブッシュ市場(用途別)、2018年~2030年 (USD百万)

表18 ドイツの自動車用ブッシュ市場(車両タイプ別)、2018年~2030年 (USD百万)

表19 ドイツの自動車用ブッシュ市場(用途別)、2018年~2030年 (USD百万)

表20 イギリス自動車用ブッシング市場(車両タイプ別)、2018年~2030年(USD百万)

表21 イギリス自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表22 イタリア自動車用ブッシング市場(車両タイプ別)、2018年~2030年 (USD百万)

表23 イタリアの自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表24 スペインの自動車用ブッシング市場(車両タイプ別)、2018年~2030年(USD百万)

表25 スペインの自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表26 フランス自動車用ブッシング市場(車種別)、2018年~2030年(百万ドル)

表27 フランス自動車用ブッシング市場(用途別)、2018年~2030年(百万ドル)

表28 アジア太平洋地域自動車用ブッシング市場(国別)、2018年~2030年 (USD百万)

表29 アジア太平洋地域自動車用ブッシング市場(車両タイプ別)、2018年~2030年(USD百万)

表30 アジア太平洋地域自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表31 中国自動車用ブッシング市場(車両タイプ別)、2018年~2030年 (USD百万)

表32 中国自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表33 日本自動車用ブッシング市場(車両タイプ別)、2018年~2030年(USD百万)

表34 日本自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表35 インドの自動車用ブッシュ市場(車種別)、2018年~2030年(百万ドル)

表36 インドの自動車用ブッシュ市場(用途別)、2018年~2030年(百万ドル)

表37 韓国の自動車用ブッシュ市場(車種別)、2018年~2030年(百万ドル)

表38 韓国の自動車用ブッシング市場(用途別)、2018年~2030年(百万ドル)

表39 ラテンアメリカの自動車用ブッシング市場(国別)、2018年~2030年(百万ドル)

表40 ラテンアメリカの自動車用ブッシング市場(車両タイプ別)、2018年~2030年 (USD百万)

表41 ラテンアメリカ自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表42 ブラジル自動車用ブッシング市場(車両タイプ別)、2018年~2030年(USD百万)

表43 ブラジル自動車用ブッシング市場(用途別)、2018年~2030年(USD百万)

表44 アルゼンチン自動車用ブッシング市場(車種別)、2018年~2030年(百万ドル)

表45 アルゼンチン自動車用ブッシング市場(用途別)、2018年~2030年(百万ドル)

表46 中東・アフリカ自動車用ブッシング市場(国別)、2018年~2030年(百万ドル)

表47 中東・アフリカ地域自動車用ブッシング市場(車両タイプ別)、2018年~2030年(百万米ドル)

表48 中東・アフリカ地域自動車用ブッシング市場(用途別)、2018年~2030年(百万米ドル)

表49 サウジアラビア自動車用ブッシング市場(車両タイプ別)、2018年~2030年(百万米ドル)

表50 サウジアラビアの自動車用ブッシング市場(用途別)、2018年~2030年(百万ドル)

表51 南アフリカの自動車用ブッシング市場(車両タイプ別)、2018年~2030年(百万ドル)

表52 南アフリカの自動車用ブッシング市場(用途別)、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報収集

図7 市場形成と検証

図8 データ検証と公開

図9 市場セグメンテーションと範囲

図10 自動車用ブッシング市場のスナップショット

図11 セグメントスナップショット(1/2)

図12 セグメントスナップショット(1/2)

図13 競合状況のスナップショット

図14 親市場の見通し

図15 自動車用ブッシング市場価値、2024年(百万ドル)

図16 自動車用ブッシング市場 – バリューチェーン分析

図17 自動車用ブッシング市場 – 市場動向

図18 自動車用ブッシング市場 – ポーターの分析

図19 自動車用ブッシング市場 – PESTEL分析

図20 自動車用ブッシング市場推定値と予測(車両タイプ別):主要なポイント

図21 自動車用ブッシング市場シェア(車両タイプ別)、2024年と2030年

図22 重量級商用車市場の見積もりおよび予測(2018年~2030年、百万ドル)

図23 軽商用車市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 乗用車市場規模予測(2018年~2030年、百万ドル)

図25 自動車用ブッシュ市場規模予測(用途別):主要なポイント

図26 自動車用ブッシュ市場シェア(用途別、2024年と2030年)

図27 自動車用ブッシング市場規模予測(サスペンション分野)、2018年~2030年(百万ドル)

図28 自動車用ブッシング市場規模予測(エンジン分野)、2018年~2030年(百万ドル)

図29 自動車用ブッシング市場規模推計と予測(シャシー別)、2018年~2030年(百万ドル)

図30 自動車用ブッシング市場規模推計と予測(インテリア別)、2018年~2030年(百万ドル)

図31 自動車用ブッシュ市場規模予測(排気システム別)、2018年~2030年(百万ドル)

図32 自動車用ブッシュ市場規模予測(トランスミッション別)、2018年~2030年(百万ドル)

図33 自動車用ブッシング市場売上高(地域別)、2024年と2030年 (百万ドル)

図34 北米自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図35 米国自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図36 カナダ自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図37 メキシコ自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図38 欧州自動車用ブッシング市場規模予測(2018年~2030年) (百万ドル)

図39 ドイツ自動車用ブッシング市場規模推計と予測、2018年~2030年 (百万ドル)

図40 イギリス自動車用ブッシング市場規模推計と予測、2018年~2030年 (百万ドル)

図41 フランス自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図42 イタリア自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図43 スペイン自動車用ブッシング市場規模予測(2018年~2030年)(百万ドル)

図44 アジア太平洋地域自動車用ブッシング市場規模推計と予測(2018年~2030年、百万米ドル)

図45 中国自動車用ブッシング市場規模推計と予測(2018年~2030年、百万米ドル)

図46 インド自動車用ブッシング市場規模推計と予測(2018年~2030年、百万ドル)

図47 日本自動車用ブッシング市場規模推計と予測(2018年~2030年、百万ドル)

図48 韓国自動車用ブッシング市場規模推計と予測(2018年~2030年) (USD百万)

図49 ラテンアメリカ自動車用ブッシング市場規模と予測(2018年~2030年)(USD百万)

図50 ブラジル自動車用ブッシング市場規模と予測(2018年~2030年)(USD百万)

図51 アルゼンチン自動車用ブッシング市場推計値と予測、2018年~2030年(百万米ドル)

図52 中東・アフリカ自動車用ブッシング市場推計値と予測、2018年~2030年 (USD百万)

図53 サウジアラビア自動車用ブッシング市場規模推計と予測、2018年~2030年 (USD百万)

図54 南アフリカ自動車用ブッシング市場規模推計と予測、2018年~2030年 (USD百万)

図55 主要企業分類

図56 企業市場ポジション

図57 戦略マッピング

| ※参考情報 自動車用ブッシュは、車両の動的な部品間に位置する重要なコンポーネントであり、主に振動や衝撃を吸収するために用いられます。この部品は、異なる材料や形状で製造され、車のさまざまな部分に組み込まれています。ブッシュは通常、ゴム、ポリウレタン、金属などから作られ、適切な振動吸収性能と耐久性を持つように設計されています。 ブッシュにはいくつかの種類があります。主な種類としては、エンジンマウントブッシュ、サスペンションブッシュ、トランスミッションマウントブッシュなどが挙げられます。エンジンマウントブッシュはエンジンと車体の間に設置され、エンジンの振動を吸収して車内の快適性を高めます。サスペンションブッシュはサスペンションシステムの一部であり、路面からの衝撃や振動を緩和し、走行安定性を向上させます。トランスミッションマウントブッシュはトランスミッションを固定し、運転中の振動を抑える役割を果たします。 これらのブッシュは、主に耐久性や弾性、振動吸収性能が求められるため、素材選びが重要になります。ゴム製のブッシュは一般的ですが、ポリウレタン製のブッシュはより高い耐久性と硬さを持ち、特にスポーツカーや高性能車両に使用されることが多いです。また、金属製のブッシュもあり、主に高強度が求められる部位に使用されます。 自動車用ブッシュの主な用途は、振動や衝撃の吸収だけでなく、動的な部品間のすき間を埋めることにあります。これにより、部品の摩耗を防止し、車両の寿命を延ばす役割も果たしています。さらに、ブッシュは車両の走行特性にも大きく影響します。ブッシュの種類や硬さによって、車両の乗り心地やハンドリング特性が変わるため、設計段階で慎重な選択が必要です。 関連技術としては、振動解析技術や材料工学が挙げられます。振動解析では、ブッシュの振動特性や疲労寿命を評価し、設計に反映させるための手法が用いられます。また、材料工学においては、ブッシュに使用される材料の特性を研究し、より高性能なブッシュの開発に繋がる技術が進められています。また、3Dプリンティング技術を活用したブッシュの試作や製造方法も注目されています。 自動車用ブッシュは、その重要性から車両の設計段階での考慮が不可欠です。特に最近の自動車には、電動パワートレインや先進運転支援システム(ADAS)が搭載されており、ブッシュの役割も変化しています。これにより、ブッシュの性能に対する要求がますます高まり、設計技術や材料技術の発展が求められています。 自動車用ブッシュは、さまざまな性能基準に従って製造され、信頼性が求められるコンポーネントの一つです。これにより、自動車の快適性、安全性、操縦性が維持され、ドライバーや乗客に安心した移動手段を提供します。ブッシュの進化は、自動車の技術革新とも密接に関連しており、将来的にはさらなる材料開発や製造技術の進展が期待されています。 最後に、自動車用ブッシュは車両の性能や運転体験に直結する部品であるため、その設計や選定は非常に重要なプロセスです。運転者のニーズに応じた最適なブッシュが選ばれることで、より安全で快適な走行が実現されます。自動車産業全体の発展には、ブッシュ技術の向上が不可欠であり、研究開発は今後も続いていくでしょう。 |