主要市場動向とインサイト

- 2024年、アジア太平洋地域の自動車用ボールジョイント市場は、全体市場の34.7%を占めました。

- 中国の自動車用ボールジョイント産業は、2024年に支配的な地位を占めました。

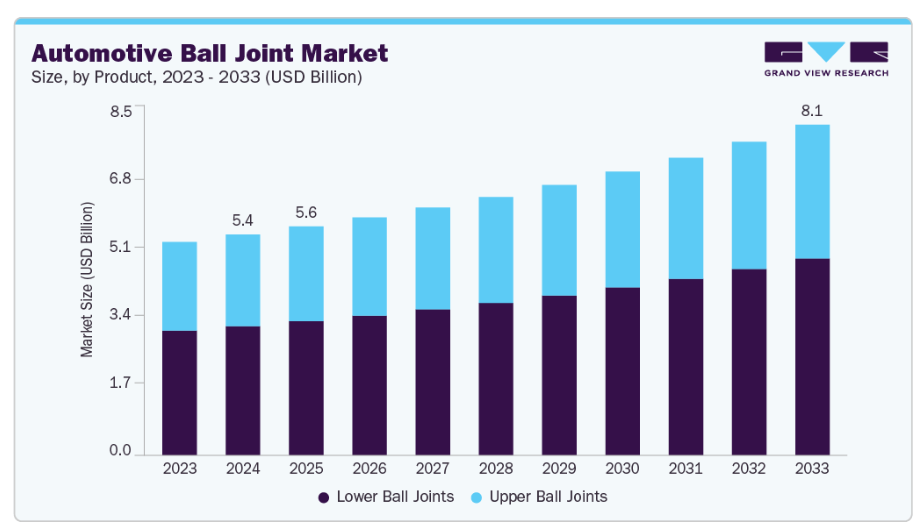

- 製品別では、2024年に下部ボールジョイントセグメントが58.5%と最大のシェアを占めました。

- 車種の種類別では、乗用車セグメントが2024年に最大の市場シェアを占めました。

- 材質の種類別では、鋼材セグメントが2024年に市場を支配しました。

市場規模と予測

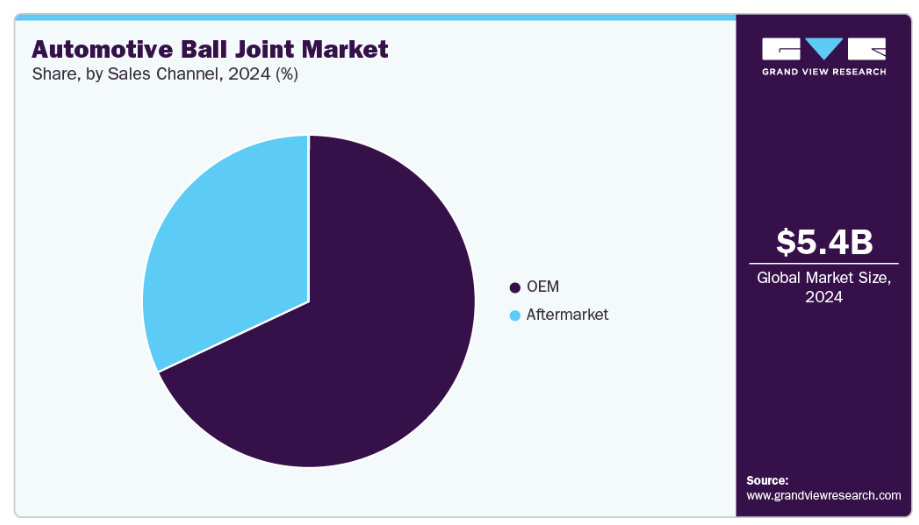

- 2024年市場規模:54億米ドル

- 2033年予測市場規模:80億9,000万米ドル

- CAGR(2025-2033年):4.7%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

さらに、ハンドリングと安定性のために高度なサスペンション部品を必要とする電気自動車(EV)およびハイブリッド車への移行が、市場の拡大をさらに促進しています。摩耗や損傷による定期的な交換に伴うアフターマーケット需要と、より厳格な車両安全規制も、持続的な成長に大きく寄与しています。世界的なバッテリー式電気自動車(BEV)およびプラグインハイブリッド車の急速な普及は、車両レイアウト、車軸荷重、サスペンション調整を再構築しており、これにより特殊ボールジョイントの市場成長を推進しています。車体下部への重量増加をもたらす大型バッテリーパックの搭載は重量配分を変化させ、サスペンションサブアセンブリへの負荷を増加させます。これにより、走行安定性と耐久性を確保するため、OEMメーカーは材料強度・密封性・耐疲労性を強化したボールジョイントの採用を推進しています。米国環境保護庁(EPA)によれば、新車市場におけるEVの急速な普及は、再設計されたサスペンション部品の必要性を強調しており、これにより先進的なボールジョイントソリューションへの市場需要が高まっています。

安全性と運転支援システムに対する規制強化が、ボールジョイントを含むステアリング・サスペンション部品市場の成長を牽引しております。米国道路交通安全局(NHTSA)による新車評価プログラム(NCAP)の改訂およびADAS/ADS衝突報告に関する常設一般指令は、部品の信頼性向上と市場投入後の透明性あるデータ提供を要求しております。これらの政策により、OEMメーカーとサプライヤーは、実証済みの耐久性、耐食性、サプライヤーのトレーサビリティを備えたボールジョイントの採用を優先せざるを得ません。その結果、単なるコストだけでなく、検証済みの品質管理と性能保証が調達における主要な決定要因となりつつあり、これにより先進的なボールジョイントの採用が促進されています。

燃費効率と排出ガス削減を促進する政府の取り組みは、軽量自動車部品の市場を継続的に後押ししています。車両重量を10%削減することで測定可能な効率向上が得られるため、OEMメーカーは軽量でありながら耐久性のあるサスペンションソリューションを模索しています。米国エネルギー省(DOE)の支援のもと、高強度鋼、エンジニアリングコーティング剤、ハイブリッド材料システムに関する研究開発が推進され、強度、耐疲労性、リサイクル性をバランスさせたボールジョイント設計の進歩を促しています。これらの材料革新は、サプライヤーが軽量化目標に沿うことで、先進的なボールジョイントソリューションの市場成長を直接牽引しています。

2021年から2024年にかけて自動車産業がパンデミックによる混乱から回復する中、生産量の変動とリショアリング(生産拠点の国内回帰)の動きが、強靭な調達戦略の重要性を浮き彫りにしました。米国運輸統計局(BTS)のデータは車両稼働率の変動を示しており、OEMメーカーやティア1サプライヤーはサプライヤーネットワークの強化と、ボールジョイントなどの重要部品におけるデュアルソーシング(複数調達先確保)の実施を迫られています。サプライヤーの信頼性と保守的な設計安全マージンへのこの新たな重点化は、厳しい品質基準を満たすボールジョイントの需要を押し上げ、それによって市場全体の成長を促進しています。

稼働中の車両の平均年齢の上昇と、定期的なサスペンション関連のリコールが相まって、ボールジョイントの交換市場を引き続き押し上げています。BTSデータによれば、フリート平均年齢は過去最高水準を維持しており、継続的なメンテナンス需要が保証されています。一方、NHTSAのリコールデータベースには、ボールジョイントの故障(例:腐食、不適切なシール、組立トルクの問題)に関連する複数のリコールキャンペーンが記録されています。これらの要因がボールジョイントのアフターマーケット成長を促進し、OEM提携サプライヤーと独立系サプライヤーの双方に安定した機会を創出しています。

製品インサイト

2024年において、下部ボールジョイントセグメントが58.5%と最大のシェアを占めました。下部ボールジョイントは、車両重量を支え操舵入力を制御する重要な役割を担うため、需要が着実に伸びています。特に世界生産台数を占めるSUVやクロスオーバー車を中心に車両重量が増加する中、OEMメーカーは高負荷と腐食に耐える先進のコーティング剤を施した耐久性に優れた永久密封式下部ボールジョイントへの投資を進めています。乗用車における快適性と安定性への需要の高まりが、市場全体でのヘビーデューティー・ロワーボールジョイントの採用を促進しております。

アッパーボールジョイントセグメントは、予測期間中に著しいCAGRで成長すると見込まれております。アッパーボールジョイントは、ロワーボールジョイントよりも負荷が小さいものの、プレミアム車や電気自動車におけるマルチリンクサスペンションシステムの普及に伴い、需要が拡大しております。先進安全機能や運転支援技術を搭載した車両において、ステアリング精度とタイヤアライメントの向上に果たす役割がますます重要になっております。特に高性能車やEVセグメントにおけるマルチリンクサスペンションシステムへの移行が、アッパーボールジョイントの成長を後押ししております。

車種別インサイト

2024年時点で乗用車セグメントが最大の市場シェアを占めております。乗用車は、世界的な自動車保有台数の拡大と新興市場での強い需要に牽引され、自動車用ボールジョイントの最大の消費基盤であり続けています。可処分所得の増加と都市化により、快適性を重視したサスペンションシステムを搭載した乗用車の販売が増加しています。さらに、堅牢なステアリングとサスペンションの耐久性を義務付ける政府の安全規制が、このセグメントにおけるボールジョイントの需要を後押ししています。

電気自動車(EV)セグメントは、予測期間中に最も速いCAGRで成長すると予想されます。電気自動車(EV)は、その特有の重量配分とトルク特性により、ボールジョイントの要件を再定義しています。重量のあるバッテリーパックと瞬時のトルク供給はサスペンションシステムに追加的な負荷をかけ、高強度で耐疲労性に優れたボールジョイントのサプライヤーにとって機会を生み出しています。OEMメーカーは、EV用途における長寿命を確保するため、軽量素材と先進的なシール技術を採用しています。世界的なEVの急速な普及は、従来型のICE車に比べてこのセグメントの成長を著しく加速させています。

材料に関する洞察

鋼材セグメントは2024年に市場を支配しました。鋼材は、実証済みの強度、耐疲労性、コスト効率により、引き続き市場をリードしています。高負荷に耐えるこの材料の特性は、商用車や高性能車にとって不可欠です。さらに、耐食性コーティングや熱処理技術の進歩により、過酷な気候や厳しい道路状況の地域における鋼製ボールジョイントの需要が促進されています。

プラスチック/複合材セグメントは、予測期間において最も高いCAGRで成長すると見込まれています。プラスチックおよび複合材製のボールジョイントは、まだ発展途上ではありますが、産業の軽量化トレンドの一環として採用が拡大しています。これらの材料は車両全体の重量を軽減し、燃費の向上やEVの航続距離延長に貢献します。特にアジアやヨーロッパでは、OEMメーカーが小型乗用車やEV向けに複合材ボールジョイントの実用化を積極的に進めています。この革新的素材への移行が、プラスチック/複合材セグメントの成長を後押ししています。

販売チャネルに関する洞察

OEMセグメントは2024年に市場を支配し、予測期間中に著しいCAGRで成長すると見込まれています。OEMセグメントが支配的な理由は、世界的な自動車生産台数の増加と先進的なサスペンション技術の統合が進んでいるためです。自動車メーカーは、信頼性と安全性に対する消費者の期待に応えるため、長寿命でメンテナンスフリーのボールジョイントを求めています。高精度ボールジョイントに関するOEMとティア1サプライヤー間の提携が、このチャネルの成長を推進しています。

アフターマーケットセグメントは、予測期間において最も高いCAGRで成長すると予測されています。車両の老朽化と、摩耗や損傷の影響を受けやすいボールジョイントの頻繁な交換ニーズにより、アフターマーケットは活況を呈しています。リコールや道路安全検査も交換需要を支えています。特に北米とヨーロッパでは、独立系整備工場や電子商取引プラットフォームにより、消費者がアフターマーケット用ボールジョイントを入手しやすくなっています。この持続的な交換サイクルが、世界的な自動車用ボールジョイントのアフターマーケット成長を促進しています。

地域別インサイト

北米自動車用ボールジョイント市場は2024年に30.4%の収益シェアで世界市場をリードし、予測期間中に著しいCAGRで成長すると見込まれています。北米では、サスペンションシステムへの負荷が高い軽トラックおよびSUVの販売回復がボールジョイント需要を牽引しています。米国エネルギー省によれば、2023年の新車販売台数に占める軽トラックの割合は約79%に達し、過去最高を記録しました。これは頑丈な下部ボールジョイントに対する交換需要およびOEM需要の直接的な増加要因となります。さらに、同地域における先進安全規制の重視と、快適性を重視したサスペンションに対する消費者の嗜好が、OEMおよびアフターマーケットチャネル全体での市場成長を促進しています。

米国自動車用ボールジョイント産業の動向

米国自動車用ボールジョイント産業は2024年において主導的な地位を維持しました。米国市場は、大規模な老朽化車両群と厳格なリコール環境によって特徴づけられます。米国における平均車両年齢は2023年に12.5年(運輸統計局)に達し、ボールジョイント交換のアフターマーケット需要を堅調に支えています。同時に、2021年から2024年にかけて米国道路交通安全局(NHTSA)が実施した複数のリコールキャンペーン(ピックアップトラックやSUVのサスペンションボールジョイント故障関連を含む)が、アフターマーケット需要を後押ししました。特にカリフォルニア州などでの電気自動車(EV)の急速な普及と相まって、米国は革新的なボールジョイントと交換用ボールジョイントの両方にとって中心的な成長拠点となっています。

ヨーロッパ自動車用ボールジョイント産業の動向

ヨーロッパの自動車用ボールジョイント産業は、同大陸の厳格な車両安全規制と持続可能性への取り組みによって形成されています。欧州委員会のグリーンディールやCO₂排出基準は、OEMメーカーに軽量化を促し、高強度鋼や複合材を用いた先進的なボールジョイント設計の採用を後押ししています。一方、マルチリンクサスペンションシステムを備えた高級車に対する同地域の強い嗜好は、より高い精度と耐久性を備えたアッパーボールジョイントの需要を押し上げています。

フォルクスワーゲン、BMW、メルセデス・ベンツなどの主要自動車メーカーを擁するドイツは、高級車および高性能車への注力を通じてボールジョイント需要を牽引しております。ドイツのOEMメーカーは、精密設計されたボールジョイントを必要とするマルチリンク式およびアダプティブサスペンションシステムの先駆者です。さらに、ドイツにおける電気自動車(EV)の急速な普及(2023年の新規登録台数の約18%を占める:KBA、連邦自動車局)は、軽量かつ耐久性に優れたサスペンション部品、特に先進的なボールジョイントの需要をさらに高めています。

英国の自動車用ボールジョイント産業は、EVの普及率上昇と老朽化した車両群のメンテナンス需要により成長を遂げています。英国運輸省によれば、2023年の新車販売に占めるバッテリー式電気自動車の割合は16.5%でした。同時に、西ヨーロッパで最も古い乗用車フリートの一つ(2023年平均車齢8.7年)を有するため、交換需要が堅調です。この二重の動向、すなわち新規EV生産と安定したアフターマーケット交換需要が、英国ボールジョイント市場を牽引しています。

アジア太平洋地域の自動車用ボールジョイント産業動向

アジア太平洋地域の自動車用ボールジョイント産業は、2025年から2033年にかけて最も高いCAGR(年平均成長率)で成長すると予測されており、2024年には34.7%という最大の市場シェアを占めました。アジア太平洋は、高い自動車生産台数と急速なEV普及に牽引され、最大の地域市場であり続けています。国際エネルギー機関(IEA)の報告によれば、2023年の世界のEV販売台数の60%以上を中国が単独で占め、インドと東南アジアでは手頃な価格の乗用車に対する需要が急増しました。大量生産、都市化の進展、サスペンション基準の進化が相まって、アジア太平洋の世界ボールジョイント市場における優位性を高めています。

中国は世界のボールジョイント産業における成長の中心地です。2023年に800万台以上のEVが販売された(IEA)ことで、軽量で耐疲労性に優れたボールジョイントの需要が急増しています。政府の「中国製造2025」構想も高品質自動車部品の国産化を促進し、サプライヤーの投資を後押ししています。さらに、現地OEMメーカーに関連するリコール事例は、堅牢なアフターマーケット部品の重要性を浮き彫りにし、全流通チャネルにおける安定した需要を強化しています。

日本の自動車用ボールジョイント市場は、精密エンジニアリングとハイブリッド車の優位性によって牽引されています。トヨタとホンダは世界的なハイブリッド車生産をリードし続けており、耐久性に優れたボールジョイントを基盤とする先進的なサスペンションシステムを必要としています。日本自動車工業会(JAMA)によれば、2023年の新車販売台数の40%以上をハイブリッド車が占めました。この傾向は、国内向けおよび輸出向け車両の両方で長寿命設計された高信頼性ボールジョイントの需要を押し上げています。

インドの自動車用ボールジョイント市場は、乗用車販売の急成長と政府主導のEV普及という二つの成長要因を背景に拡大しています。インド自動車工業会(SIAM)の報告によれば、2023-24年度には乗用車販売台数が過去最高の410万台を記録し、コスト効率に優れたボールジョイントに対するOEM需要が大幅に増加しました。同時に、政府のFAME-II政策によりEV普及が加速し、重量増したバッテリーパックに対応したサスペンションの改良が求められています。量産車市場の拡大とEV統合の相乗効果により、インドにおけるOEMおよびアフターマーケット両チャネルでのボールジョイント需要が加速しています。

主要自動車用ボールジョイント企業動向

自動車用ボールジョイント市場で事業を展開する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け、様々な取り組みを進めています。事業拡大やパートナーシップ構築といった戦略が、市場成長を牽引する鍵となります。

自動車用ボールジョイント市場の主要企業には、ZFフリードリヒスハーフェンAG、ヒュンダイ・モビス、ムーグ(フェデラル・モーグル・モーターパーツ)、CTR(セントラル・コーポレーション)、ソミック・オートモーティブ・コンポーネンツなどが挙げられます。これらの企業は、乗用車、小型トラック、商用車、電気自動車(EV)など幅広い用途に対応するボールジョイントを製造・供給しています。各社の製品ポートフォリオは、部品寿命の向上と次世代サスペンションシステムへの対応を目的として、耐久性、軽量素材、シール技術、先進コーティング剤を重視しています。さらに、多くの企業がグローバルOEMと協力し、ADAS搭載車両やEVプラットフォーム向けに最適化された高性能ボールジョイントを共同開発しており、現代のサスペンション・ステアリングシステムを支える重要な存在として位置づけられています。

- ZFはシャシー・サスペンションシステムの世界的リーダーであり、マルチリンク、マクファーソンストラット、コントロールアーム用途向けに最適化された多様なボールジョイントを提供しております。TRW製品ラインを通じて、過酷な作動環境に耐える先進的なシール技術を施したOEMグレードおよびアフターマーケット向けボールジョイントを供給しています。軽量構造と統合型メカトロニクスサスペンションへの研究開発の重点化が、EVおよび自動運転車市場における同社の地位を強化しております。ドイツの自動車メーカーとの最近の共同開発は、高精度なステアリングと電動パワートレインの耐久性向上を支えるボールジョイント開発におけるZFの役割を浮き彫りにしています。

- 日本の主要ベアリング・自動車部品メーカーであるNSKは、ステアリングリンケージやサスペンションアセンブリ向けにボールジョイント製品ラインを拡充中です。同社は電気自動車およびハイブリッド車向けの高精度ボールジョイントを重視し、材料科学の専門知識を活かした低摩擦・軽量ソリューションの開発を進めています。2023年には、自動運転対応車両の耐久性と信頼性に焦点を当てた日本自動車メーカーとの新たな共同研究開発プログラムを発表し、アジア太平洋における成長軌道を強調しています。

主要自動車用ボールジョイント企業:

以下は自動車用ボールジョイント市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- CTR (Central Corporation / Korea)

- Delphi Technologies

- FRAP

- GMB

- Hyundai Mobis

- Mevotech

- Meyle

- MOOG (Federal-Mogul / DRiV / Tenneco)

- NSK Ltd.

- Somic Ishikawa

- ZF Friedrichshafen AG

最近の動向

- 2025年7月、ZFはボールジョイントに統合されたスマートシャシーセンサーの量産開始により、大きな進展を遂げました。この革新技術はキャデラック・セレスティク高級セダンに初搭載され、同技術の初の商用化事例となりました。

- 2025年7月、ソミック石川株式会社はZFよりインド拠点の合弁会社「ソミックZFコンポーネント」の全株式を取得し、ステアリングおよびサスペンション用ボールジョイントを生産する3工場の完全支配権を獲得いたしました。なお、ZFは取引後も技術ライセンス供与および設計支援を継続いたします。

グローバル自動車用ボールジョイント市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品種類、車種、材質、販売チャネル、地域に基づいてグローバル自動車用ボールジョイント市場レポートをセグメント化いたしました。

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- 下部ボールジョイント

- 上部ボールジョイント

- 車両種類別見通し(収益、百万米ドル、2021年~2033年)

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 電気自動車(EV)

- 材質別見通し(収益、百万米ドル、2021年~2033年)

- 鋼鉄

- アルミニウム

- プラスチック/複合材

- 販売チャネル別見通し(収益、百万米ドル、2021年~2033年)

- OEM

- アフターマーケット

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場形成と検証

1.7 国別セグメントシェア算出

1.8. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 自動車用ボールジョイント市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業の課題

3.3. 自動車用ボールジョイント市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6.

法的環境

第4章 自動車用ボールジョイント市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車用ボールジョイント市場:製品動向分析(2024年および2033年、百万米ドル)

4.3. ロワーボールジョイント

4.3.1. ロワーボールジョイント市場収益予測(2021年~2033年、百万米ドル)

4.4. アッパーボールジョイント

4.4.1. アッパーボールジョイント市場収益予測(2021年~2033年、百万米ドル)

第5章 自動車用ボールジョイント市場:車種別推定値と動向分析

5.1 セグメントダッシュボード

5.2 自動車用ボールジョイント市場:車種別動向分析、2024年および2033年(百万米ドル)

5.3 乗用車

5.3.1. 乗用車市場収益予測(2021年~2033年、百万米ドル)

5.4. 軽商用車(LCV)

5.4.1. 軽商用車(LCV)市場収益予測(2021年~2033年、百万米ドル)

(百万米ドル)

5.5. 大型商用車(HCV)

5.5.1. 大型商用車(HCV)市場収益予測(2021年~2033年、百万米ドル)

5.6. 電気自動車(EV)

5.6.1. 電気自動車(EV)市場収益予測(2021年~2033年、百万米ドル)

第6章 自動車用ボールジョイント市場:材料別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 自動車用ボールジョイント市場:材料別動向分析、2024年および2033年(百万米ドル)

6.3. 鋼鉄

6.3.1. 鋼鉄市場収益推定値および予測、2021年~2033年

(百万米ドル)

6.4. アルミニウム

6.4.1. アルミニウム市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. プラスチック/複合材

6.5.1. プラスチック/複合材市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章 自動車用ボールジョイント市場:販売チャネルの推定値と傾向分析

7.1 セグメントダッシュボード

7.2 自動車用ボールジョイント市場:販売チャネルの動きの分析、2024年および2033年、百万米ドル

7.3 OEM

7.3.1 OEM市場収益の推定値と予測、2021年~2033年(百万米ドル)

7.4. アフターマーケット

7.4.1. アフターマーケット市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 自動車用ボールジョイント市場:地域別予測と動向分析

8.1. 自動車用ボールジョイント市場シェア(地域別)、2024年および2033年、百万米ドル

8.2. 北米

8.2.1.

北米自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.3.

ヨーロッパ

8.3.1. ヨーロッパ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.3.2. 英国

8.3.2.1. 英国自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. フランス自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域の自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国の自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.4.4. インド

8.4.4.1. インド自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.6.2. アラブ首長国連邦(UAE)

8.6.2.1. アラブ首長国連邦(UAE)自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.6.3. サウジアラビア王国(KSA)

8.6.3.1. サウジアラビア王国(KSA)自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. CTR(セントラル・コーポレーション/韓国)

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. デルファイ・テクノロジーズ

9.4.2.1. 参加企業概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. FRAP

9.4.3.1. 参加企業概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. GMB

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. ヒュンダイ・モビス

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. メボテック

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. マイレ

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. ムーグ(フェデラルモーグル/DRiV/テネコ)

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. NSK株式会社

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. ソミック石川株式会社

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

9.4.11. ZFフリードリヒスハーフェンAG

9.4.11.1. 参加企業の概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーキング

9.4.11.4. 戦略的取り組み

表一覧

表1 世界の自動車用ボールジョイント市場規模の推定値および予測 2021年~2033年(百万米ドル)

表2 地域別グローバル自動車用ボールジョイント市場 2021年~2033年(百万米ドル)

表3 製品別グローバル自動車用ボールジョイント市場 2021年~2033年(百万米ドル)

表4 車種別グローバル自動車用ボールジョイント市場 2021年~2033年(百万米ドル)

表5 グローバル自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表6 グローバル自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表7 ロアボールジョイント市場、地域別 2021年~2033年(百万米ドル)

表8 上部ボールジョイント市場、地域別 2021年~2033年(百万米ドル)

表9 乗用車市場、地域別 2021年~2033年(百万米ドル)

表10 軽商用車(LCV)市場、地域別 2021年~2033年(百万米ドル)

表11 地域別大型商用車(HCV)市場 2021年~2033年(百万米ドル)

表12 地域別電気自動車(EV)市場 2021年~2033年(百万米ドル)

表13 地域別鋼材市場 2021年~2033年 (百万米ドル)

表14 アルミ市場、地域別 2021年~2033年(百万米ドル)

表15 プラスチック/複合材市場、地域別 2021年~2033年(百万米ドル)

表16 OEM市場、地域別 2021年~2033年(百万米ドル)

表17 アフターマーケット市場、地域別 2021年~2033年(百万米ドル)

表18 北米自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表19 北米自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表20 北米自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表21 北米自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表22 米国自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表23 米国自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表24 米国自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表25 米国自動車用ボールジョイント市場、販売チャネル別 2021年~2033年 (百万米ドル)

表26 カナダ自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表27 カナダ自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表28 カナダ自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表29 カナダ自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表30 メキシコ自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表31 メキシコ自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表32 メキシコ自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表33 メキシコ自動車用ボールジョイント市場、販売チャネル別 2021年~2033年 (百万米ドル)

表34 ヨーロッパ自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表35 ヨーロッパ自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表36 ヨーロッパ自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表37 ヨーロッパ自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表38 英国自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表39 英国自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表40 英国自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表41 英国自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表42 ドイツ自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表43 ドイツ自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表44 ドイツ自動車用ボールジョイント市場、材質別 2021年~2033年 (百万米ドル)

表45 ドイツ自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表46 フランス自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表47 フランス自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表48 フランス自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表49 フランス自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表50 アジア太平洋地域自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表51 アジア太平洋地域自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表52 アジア太平洋地域自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表53 アジア太平洋地域自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表54 中国自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表55 中国自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表56 中国自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表57 中国自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表58 インド自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表59 インド自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表60 インド自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表61 インド自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表62 日本自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表63 日本自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表64 日本自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表65 日本自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表66 オーストラリア自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表67 オーストラリア自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表68 オーストラリア自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表69 オーストラリア自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表70 韓国自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表71 韓国自動車用ボールジョイント市場、車種種類別 2021年~2033年 (百万米ドル)

表72 韓国自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表73 韓国自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表74 ラテンアメリカ自動車用ボールジョイント市場、製品別 2021年~2033年 (百万米ドル)

表75 ラテンアメリカ自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表76 ラテンアメリカ自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表77 ラテンアメリカ自動車用ボールジョイント市場、販売チャネル別 2021年~2033年 (百万米ドル)

表78 ブラジル自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表79 ブラジル自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表80 ブラジル自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表81 ブラジル自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表82 中東アフリカ(MEA)自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表83 中東アフリカ(MEA)自動車用ボールジョイント市場、車両タイプ別 2021年~2033年(百万米ドル)

表84 中東アフリカ地域(MEA)自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表85 中東アフリカ地域(MEA)自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表86 アラブ首長国連邦(UAE)自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表87 UAE自動車用ボールジョイント市場、車種種類別 2021年~2033年(百万米ドル)

表88 UAE自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表89 UAE自動車用ボールジョイント市場、販売チャネル別 2021年~2033年 (百万米ドル)

表90 サウジアラビア自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表91 サウジアラビア自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表92 サウジアラビア自動車用ボールジョイント市場、材質別 2021年~2033年(百万米ドル)

表93 サウジアラビア自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

表94 南アフリカ自動車用ボールジョイント市場、製品別 2021年~2033年(百万米ドル)

表95 南アフリカ自動車用ボールジョイント市場、車種別 2021年~2033年(百万米ドル)

表96 南アフリカ自動車用ボールジョイント市場、素材別 2021年~2033年(百万米ドル)

表97 南アフリカ自動車用ボールジョイント市場、販売チャネル別 2021年~2033年(百万米ドル)

図表一覧

図1 自動車用ボールジョイント市場のセグメンテーション

図2 市場調査の実施方法

図3 情報収集

図4 一次調査のパターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 自動車用ボールジョイント市場概要

図10 自動車用ボールジョイント市場セグメント概要

図11 自動車用ボールジョイント市場競争環境概要

図12 市場調査展開モード

図13 市場推進要因の関連性分析(現在および将来の影響)

図14 市場抑制要因の関連性分析(現在および将来の影響)

図15 自動車用ボールジョイント市場:製品展望の主なポイント(百万米ドル)

図16 自動車用ボールジョイント市場:製品動向分析 (百万米ドル)、2024年及び2033年

図17 下部ボールジョイント市場収益予測と推計、2021年~2033年(百万米ドル)

図18 上部ボールジョイント市場収益予測と推計、2021年~2033年(百万米ドル)

図19 自動車用ボールジョイント市場:車種別見通し 主要ポイント(百万米ドル)

図20 自動車用ボールジョイント市場:車種別動向分析(百万米ドル)、2024年および2033年

図21 乗用車市場収益予測(2021年~2033年、百万米ドル)

図22 軽商用車(LCV)市場収益予測(2021年~2033年、百万米ドル)

図23 重量商用車(HCV)市場収益予測(2021年~2033年、百万米ドル)

図24 電気自動車(EV)市場収益予測(2021年~2033年、百万米ドル)

図25 自動車用ボールジョイント市場:材料別見通し 主要ポイント (百万米ドル)

図26 自動車用ボールジョイント市場:素材別動向分析(百万米ドル)、2024年及び2033年

図27 鋼材市場収益予測(2021年~2033年、百万米ドル)

図28 アルミニウム市場収益予測(2021年~2033年、百万米ドル)

図29 プラスチック/複合材市場収益予測(2021年~2033年、百万米ドル)

図30 自動車用ボールジョイント市場:販売チャネル見通し 主要ポイント(百万米ドル)

図31 自動車用ボールジョイント市場:販売チャネル動向分析(百万米ドル)、2024年及び2033年

図32 OEM市場収益予測(2021年~2033年、百万米ドル)

図33 アフターマーケット市場収益予測(2021年~2033年、百万米ドル)

図34 地域別市場動向: 主なポイント

図35 自動車用ボールジョイント市場:地域別見通し、2024年及び2033年、百万米ドル

図36 北米自動車用ボールジョイント市場予測、2021年~2033年(百万米ドル)

図37 米国自動車用ボールジョイント市場予測、2021年~2033年(百万米ドル)

図38 カナダ自動車用ボールジョイント市場予測(2021年~2033年、百万米ドル)

図39 メキシコ自動車用ボールジョイント市場予測(2021年~2033年、百万米ドル)

図40 ヨーロッパ自動車用ボールジョイント市場予測(2021年~2033年、百万米ドル)

図41 英国自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図42 ドイツ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図43 フランス自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図44 アジア太平洋地域自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図45 日本自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図46 中国自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図47 インド自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図48 オーストラリア自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図49 韓国自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図50 ラテンアメリカ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図51 ブラジル自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図52 中東アフリカ地域(MEA)自動車用ボールジョイント市場規模予測(2021年~2033年)(百万米ドル)

図53 サウジアラビア王国(KSA)自動車用ボールジョイント市場規模予測(2021年~2033年)(百万米ドル)

図54 アラブ首長国連邦(UAE)自動車用ボールジョイント市場規模予測(2021年~2033年)(百万米ドル)

図55 南アフリカ自動車用ボールジョイント市場規模予測(2021年~2033年、百万米ドル)

図56 戦略フレームワーク

図57 企業分類

| ※参考情報 自動車用ボールジョイントは、サスペンションとステアリングシステムの重要な構成要素です。その役割は、車輪の動きを変化させるための可動部分を提供し、ロードインフォメーションを車両に伝えることです。ボールジョイントは、その名の通り、ボールの形状をした部品と、これを受け入れるソケットから構成されており、回転運動と上下運動を可能にします。 ボールジョイントには、主に二つのタイプがあります。まず、浮動型ボールジョイントです。このタイプは、ボールがソケット内で自由に動くことができるため、サスペンションのストロークや車体の傾きに応じて、必要な角度だけ傾くことができます。もう一つは、リジッド型ボールジョイントです。このタイプは、ボールが特定の位置に固定され、動くことが制限されています。これにより、耐久性が向上し、主に商用車など、高負担がかかる用途で使用されます。 ボールジョイントの用途としては、車両の前後サスペンションやステアリングシステムでの使用が主です。前輪駆動車においては、特に前輪のサスペンションにおいて重要な役割を果たし、車輪の角度変化に対して支えとなります。また、ボールジョイントは、車両の安定性向上にも寄与しており、タイヤの接地性を保持するために不可欠な部品です。 これらのジョイントは、車両が走行する際の路面からの衝撃や振動を吸収し、快適な乗り心地を提供します。車両が曲がる際にもボールジョイントは重要です。例えば、コーナリング中に車輪が傾くとき、その傾きがボールジョイントによって許容され、より安定した操作性を実現しています。また、ボールジョイントは、高速道路や砂利道など異なる路面条件においても、車両の動きを柔軟に対応できるように設計されています。 関連技術としては、ボールジョイントの材質や設計方法の進化が挙げられます。従来は鋼材が使用されることが一般的でしたが、現在では軽量化や耐久性向上を目的に合金や特殊加工された材料が使用されています。これにより、ボールジョイントの軽量化が図られるとともに、運動性能も向上しています。また、潤滑技術も進化を遂げており、耐摩耗性の高いグリースが使用されることで、寿命を延ばすことができるようになっています。 近年では、自動車のエレクトロニクス技術の進展に伴い、ボールジョイントの監視技術も発展してきました。センサーを用いてボールジョイントの状態をリアルタイムで監視し、劣化や破損を早期に検知する技術が開発されています。このようにして、安全性を確保するための取り組みが進んでいます。 さらに、エコカーや電気自動車の普及に伴い、ボールジョイントの設計においても新たな挑戦が求められています。これらの車両は、軽量化やエネルギー効率を重視しているため、ボールジョイントもそれに合わせた最適な形状や材質が求められています。これにより、将来的にはさらなる性能向上と環境への配慮が進むことが期待されています。 ボールジョイントは車両の走行安定性や操作性に大きく寄与する部品であり、今後もその重要性は変わらないでしょう。技術進化が続く中で、新たな材料や設計、監視技術の導入がさらに進むことで、より安全かつ快適な走行が実現されることを期待しています。自動車用ボールジョイントは、今後も多くの自動車の基幹技術として存在し続けることに間違いありません。 |