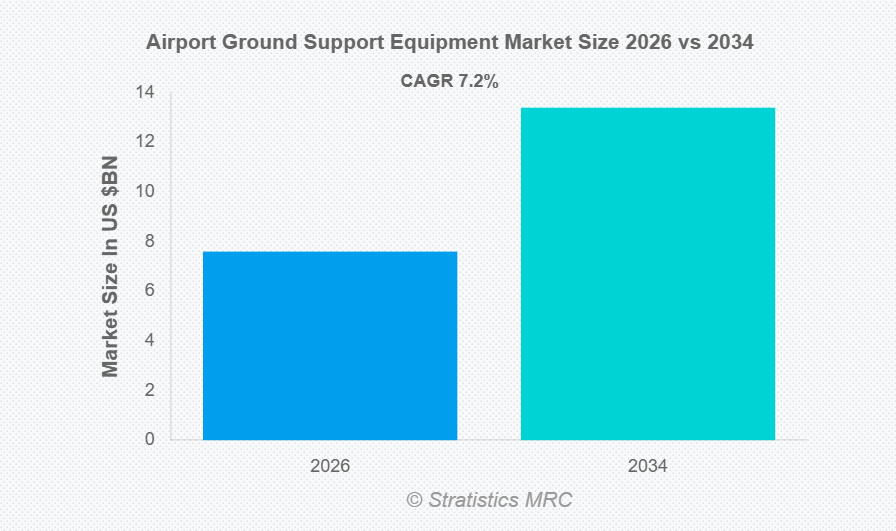

国際航空運送協会(IATA)によりますと、2023年の世界の民間航空機の出発便数は3,800万便を超えました。

市場動向:

推進要因:

機材の拡充と航空機運航の増加

航空会社が旅客需要の急増に対応するため次世代機を導入する中、空港は効率的なターンアラウンドタイムを維持するため、地上業務の近代化が求められています。この運航頻度の急増に伴い、牽引車から除氷装置に至るまで、信頼性の高い地上支援機器の数量増が不可欠となり、運用継続性を確保する必要があります。その結果、世界的に複雑化する現代の高密度フライトスケジュールに対応可能な高処理能力ソリューションをオペレーターが優先する中、先進的な地上支援機器への需要が加速しています。

抑制要因:

既存ディーゼル機器の長いライフサイクルが機材更新を遅延

多くの地上支援事業者や地方空港では、新型の電気式・ハイブリッド式代替機に伴う高額な資本支出を回避するため、耐久性に優れた減価償却済みの資産を引き続き活用しています。この長寿命化は機材更新の大きな障壁となっており、稼働中の機械を置き換える経済的インセンティブは、即時のコスト削減効果にしばしば及ばないためです。結果として、産業は持続可能な技術への移行が遅延しており、従来の内燃機関式設備が事業者を従来型で非効率なメンテナンスサイクルに縛り付けています。

機会:

設備サービス型(EaaS)およびリースモデルの成長

設備サービス型(EaaS)および柔軟なリースモデルの出現は、地上支援部門、特に資金繰りに制約のある事業者にとって変革的な機会となります。資本集約的な所有モデルから運用経費ベースの枠組みへ移行することで、空港は巨額の先行投資なしに最先端のエコフレンドリーな技術を導入できます。こうした「従量課金制」の契約は、繁忙期における拡張性の向上を可能にし、資産の減価償却や技術的陳腐化に伴う長期的なリスクを軽減します。

脅威:

航空会社と空港の設備投資に影響を与える経済変動

燃料価格の変動、原材料のインフレ圧力、地政学的な情勢変化は、関係者が流動性を機材更新より優先させるため、調達サイクルの突然の凍結を招く可能性があります。利益率が圧迫されると、重要度の低い地上設備のアップグレードへの裁量的支出が真っ先に延期される傾向があります。この周期的な財務不安定性は、メーカーにとって予測不可能な需要環境を生み出し、長期的なインフラプロジェクトの遅延や、グローバル航空エコシステム全体における技術統合のペース減速を招く恐れがあります。

新型コロナウイルス感染症(COVID-19)の影響:

COVID-19パンデミックは航空バリューチェーン全体に前例のない流動性危機を招き、飛行便数の急減に伴い地上支援設備の調達がほぼ完全に停止しました。初期のロックダウンにより運航会社は既存機材を保管状態に追い込まれ、産業の焦点は成長から生存と基本メンテナンスへと移行しました。しかしながら、パンデミック後の回復期はデジタル変革の触媒として機能し、空港では現在、労働力不足への対応と将来的な世界的混乱に対する運用上の回復力強化を目的として、より効率的で自動化されたソリューションへの投資が進められております。

予測期間中、非電動セグメントが最大の規模を占めると予想されます

予測期間中、非電動セグメントが最大の市場シェアを占めると予想されます。これは、世界のほとんどの空港に既に根付いたインフラが存在するからです。持続可能性への取り組みが拡大する一方で、既存のディーゼル・ガソリン駆動トラクター、ローダー、タンカーの膨大な台数が、総台数ベースでの継続的な優位性を保証しています。これらのシステムは、バッテリー性能が未検証な可能性のある極限気象条件下でも実証済みの信頼性を提供します。さらに、新興市場における高速充電インフラの普及不足は、重作業用地上任務において従来の内燃機関への継続的な依存を必要としています。

旅客ハンドリング分野は予測期間中、最も高いCAGR(年平均成長率)が見込まれます

予測期間中、旅客ハンドリング分野は空港が旅行者の体験とターミナル効率の最適化を優先するため、最も高い成長率を示すと予測されます。記録的な旅客量を処理するために設計されたスマート搭乗橋、自動手荷物システム、先進的なシャトルバスの統合が、この急速な拡大を後押ししています。「スマート空港」構想が推進される中、待ち時間を短縮し安全性を向上させるIoT対応機器への需要が高まっています。国際観光の継続的な急増と、世界的な低コストキャリアの拡大が、このセグメントの驚異的な勢いを牽引する主要な要因であり続けています。

最大のシェアを占める地域:

予測期間中、北米地域は成熟した航空産業と主要国際ハブ空港の高密度配置を基盤に、最大の市場シェアを維持すると見込まれます。主要機器メーカーの存在と厳格な環境規制の早期導入が、米国およびカナダ全域における継続的な機材更新を推進しています。さらに、空港インフラ更新への政府による多額の資金投入と、国内線運航の高頻度が、更新用・新規設備双方の安定した需要を支えています。この確立されたエコシステムと、技術統合への強い注力が相まって、同地域は世界市場における主導的地位を維持しています。

最高CAGR地域:

予測期間中、アジア太平洋地域は中国、インド、東南アジアにおける新規空港プロジェクトへの大規模投資を原動力として、最高CAGRを示すと予想されます。中産階級の急成長と航空ネットワークの拡大により、航空交通量は先進地域を上回るペースで増加しています。この爆発的な成長に伴い、最新の電気式・自律走行技術を初期段階から重視した、全く新しい地上支援車両群の調達が必要となっています。域内各国政府が積極的な航空拡張政策を実施する中、アジア太平洋市場は世界産業成長の主要な牽引役となる見込みです。

市場における主要企業

空港地上支援機器市場の主要企業には、TLD Group, Textron Inc., Oshkosh Corporation, Mallaghan Engineering Ltd., Cavotec SA, Tronair, Inc., Weihai Guangtai Airport Equipment Co., Ltd., ITW GSE, Dabico Airport Solutions, Cobus Industries GmbH, MULAG Fahrzeugwerk, AERO Specialties, Inc., Gate GSE, Kalmar Motor AB, and Lektro, Inc.などが挙げられます。

主な動向:

2026年1月、Textron Ground Support Equipment社は電気式牽引トラクターのラインを発表し、空港の持続可能性目標を支援しました。

2025年11月、JBT AeroTech社は自律走行式手荷物トラクターを導入し、アトランタ国際空港で試験運用を開始しました。

2025年8月、TLD Group社は欧州の空港をターゲットに、水素燃料式地上支援車両を展開しました。

対象となる設備の種類:

• 動力式地上支援設備

• 非動力式地上支援設備

対象となる動力源:

• 非電気式

• 電気式

• ハイブリッドシステム

対象となる所有形態:

• 空港所有

• 航空会社所有

• 地上支援サービス提供者(第三者)

• リース/設備サービス(EaaS)モデル

対象用途:

• 旅客ハンドリング

• 航空機ハンドリング

• 貨物ハンドリング

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

• 南米アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南米アメリカ地域

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他中東・アフリカ地域

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 新興市場

3.8 新型コロナウイルス感染症(COVID-19)の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル空港地上支援機器市場(機器種類別)

5.1 はじめに

5.2 動力式地上支援機器

5.2.1 牽引車およびトラクター

5.2.2 ベルトローダー及び貨物ローダー

5.2.3 地上電源装置(GPU)

5.2.4 除氷装置及びエアスタートユニット(ASU)

5.2.5 給油車及びトイレ・給水サービス車両

5.3 非動力式地上支援設備

5.3.1 ドリー(貨物/容器用)

5.3.2 チョック及びジャッキスタンド

5.3.3 整備用スタンド及びステップ

6 電源別グローバル空港地上支援機器市場

6.1 はじめに

6.2 非電動式

6.3 電動式

6.4 ハイブリッドシステム

7 所有形態別グローバル空港地上支援機器市場

7.1 はじめに

7.2 空港所有

7.3 航空会社所有

7.4 グランドハンドリングサービスプロバイダー(サードパーティ)

7.5 リース/設備サービス(EaaS)モデル

8 グローバル空港地上支援機器市場、用途別

8.1 はじめに

8.2 旅客ハンドリング

8.3 航空機ハンドリング

8.4 貨物ハンドリング

9 グローバル空港地上支援機器市場、地域別

9.1 はじめに

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ諸国

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約、提携、協力および合弁事業

10.2 買収および合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 TLDグループ

11.2 テキストロン社

11.3 オシュコシュ社

11.4 マラガン・エンジニアリング社

11.5 カボテック社

11.6 トロネア社

11.7 威海広泰空港設備有限公司

11.8 ITW GSE

11.9 ダビコ・エアポート・ソリューションズ

11.10 コバス・インダストリーズ社

11.11 ムーラグ・ファールツォイクヴェルク社

11.12 エアロ・スペシャリティーズ社

11.13 ゲートGSE社

11.14 カルマー・モーター社

11.15 レクトロ社

表一覧

1 地域別グローバル空港地上支援機器市場見通し(2023年~2034年)(百万ドル)

2 グローバル空港地上支援機器市場見通し:機器の種類別(2023–2034年)(百万ドル)

3 グローバル空港地上支援機器市場見通し:動力式地上支援機器別(2023–2034年)(百万ドル)

4 グローバル空港地上支援機器市場見通し:牽引車・トラクター別(2023–2034年)(百万ドル)

5 グローバル空港地上支援機器市場見通し:ベルトローダー・貨物ローダー別(2023-2034年)(百万ドル)

6 グローバル空港地上支援機器市場見通し:地上電源装置(GPU)別(2023-2034年)(百万ドル)

7 除氷装置・エアスタートユニット(ASU)別グローバル空港地上支援機器市場見通し(2023-2034年)(百万米ドル)

8 給油車・トイレ/給水サービス車両別グローバル空港地上支援機器市場見通し(2023-2034年)(百万米ドル)

9 非動力式地上支援設備別グローバル空港地上支援設備市場見通し(2023年~2034年)(百万米ドル)

10 貨物/容器用台車別グローバル空港地上支援設備市場見通し(2023年~2034年)(百万米ドル)

11 空港地上支援機器の世界市場見通し:車止め・ジャッキスタンド別(2023-2034年)(百万ドル)

12 空港地上支援機器の世界市場見通し:整備用スタンド・ステップ別(2023-2034年)(百万ドル)

13 空港地上支援機器の世界市場見通し:動力源別(2023-2034年)(百万ドル)

14 非電動式によるグローバル空港地上支援機器市場見通し(2023–2034年)(百万ドル)

15 電動式によるグローバル空港地上支援機器市場見通し(2023–2034年)(百万ドル)

16 ハイブリッドシステムによるグローバル空港地上支援機器市場見通し(2023–2034年)(百万ドル)

17 世界の空港地上支援機器市場の見通し、所有形態別(2023–2034年)(百万米ドル)

18 世界の空港地上支援機器市場の見通し、空港所有別(2023–2034年)(百万米ドル)

19 世界の空港地上支援機器市場の見通し、航空会社所有別(2023–2034年)(百万米ドル)

20 グローバル空港地上支援機器市場見通し:地上支援サービスプロバイダー別(サードパーティ)(2023年~2034年)(百万米ドル)

21 グローバル空港地上支援機器市場見通し:リース/機器サービス(EaaS)モデル別(2023年~2034年)(百万米ドル)

22 グローバル空港地上支援機器市場見通し:用途別(2023年~2034年)(百万ドル)

23 グローバル空港地上支援機器市場見通し:旅客ハンドリング別(2023年~2034年)(百万ドル)

24 航空機ハンドリング別:世界の空港地上支援機器市場見通し(2023年~2034年)(百万ドル)

25 貨物ハンドリング別:世界の空港地上支援機器市場見通し(2023年~2034年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 Application Analysis

3.7 Emerging Markets

3.8 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global Airport Ground Support Equipment Market, By Equipment Type

5.1 Introduction

5.2 Powered Ground Support Equipment

5.2.1 Tugs and Tractors

5.2.2 Belt Loaders & Cargo Loaders

5.2.3 Ground Power Units (GPUs)

5.2.4 De-icers & Air Start Units (ASUs)

5.2.5 Refuelers & Lavatory/Water Service Vehicles

5.3 Non-Powered Ground Support Equipment

5.3.1 Dollies (Cargo/Container)

5.3.2 Chocks & Jack Stands

5.3.3 Maintenance Stands & Steps

6 Global Airport Ground Support Equipment Market, By Power Source

6.1 Introduction

6.2 Non-Electric

6.3 Electric

6.4 Hybrid Systems

7 Global Airport Ground Support Equipment Market, By Ownership

7.1 Introduction

7.2 Airport-Owned

7.3 Airline-Owned

7.4 Ground Handling Service Providers (Third-Party)

7.5 Leased/Equipment-as-a-Service (EaaS) Models

8 Global Airport Ground Support Equipment Market, By Application

8.1 Introduction

8.2 Passenger Handling

8.3 Aircraft Handling

8.4 Cargo Handling

9 Global Airport Ground Support Equipment Market, By Geography

9.1 Introduction

9.2 North America

9.2.1 US

9.2.2 Canada

9.2.3 Mexico

9.3 Europe

9.3.1 Germany

9.3.2 UK

9.3.3 Italy

9.3.4 France

9.3.5 Spain

9.3.6 Rest of Europe

9.4 Asia Pacific

9.4.1 Japan

9.4.2 China

9.4.3 India

9.4.4 Australia

9.4.5 New Zealand

9.4.6 South Korea

9.4.7 Rest of Asia Pacific

9.5 South America

9.5.1 Argentina

9.5.2 Brazil

9.5.3 Chile

9.5.4 Rest of South America

9.6 Middle East & Africa

9.6.1 Saudi Arabia

9.6.2 UAE

9.6.3 Qatar

9.6.4 South Africa

9.6.5 Rest of Middle East & Africa

10 Key Developments

10.1 Agreements, Partnerships, Collaborations and Joint Ventures

10.2 Acquisitions & Mergers

10.3 New Product Launch

10.4 Expansions

10.5 Other Key Strategies

11 Company Profiling

11.1 TLD Group

11.2 Textron Inc.

11.3 Oshkosh Corporation

11.4 Mallaghan Engineering Ltd.

11.5 Cavotec SA

11.6 Tronair, Inc.

11.7 Weihai Guangtai Airport Equipment Co., Ltd.

11.8 ITW GSE

11.9 Dabico Airport Solutions

11.10 Cobus Industries GmbH

11.11 MULAG Fahrzeugwerk

11.12 AERO Specialties, Inc.

11.13 Gate GSE

11.14 Kalmar Motor AB

11.15 Lektro, Inc.

List of Tables

1 Global Airport Ground Support Equipment Market Outlook, By Region (2023–2034) ($MN)

2 Global Airport Ground Support Equipment Market Outlook, By Equipment Type (2023–2034) ($MN)

3 Global Airport Ground Support Equipment Market Outlook, By Powered Ground Support Equipment (2023–2034) ($MN)

4 Global Airport Ground Support Equipment Market Outlook, By Tugs & Tractors (2023–2034) ($MN)

5 Global Airport Ground Support Equipment Market Outlook, By Belt Loaders & Cargo Loaders (2023–2034) ($MN)

6 Global Airport Ground Support Equipment Market Outlook, By Ground Power Units (GPUs) (2023–2034) ($MN)

7 Global Airport Ground Support Equipment Market Outlook, By De-Icers & Air Start Units (ASUs) (2023–2034) ($MN)

8 Global Airport Ground Support Equipment Market Outlook, By Refuelers & Lavatory / Water Service Vehicles (2023–2034) ($MN)

9 Global Airport Ground Support Equipment Market Outlook, By Non-Powered Ground Support Equipment (2023–2034) ($MN)

10 Global Airport Ground Support Equipment Market Outlook, By Dollies (Cargo / Container) (2023–2034) ($MN)

11 Global Airport Ground Support Equipment Market Outlook, By Chocks & Jack Stands (2023–2034) ($MN)

12 Global Airport Ground Support Equipment Market Outlook, By Maintenance Stands & Steps (2023–2034) ($MN)

13 Global Airport Ground Support Equipment Market Outlook, By Power Source (2023–2034) ($MN)

14 Global Airport Ground Support Equipment Market Outlook, By Non-Electric (2023–2034) ($MN)

15 Global Airport Ground Support Equipment Market Outlook, By Electric (2023–2034) ($MN)

16 Global Airport Ground Support Equipment Market Outlook, By Hybrid Systems (2023–2034) ($MN)

17 Global Airport Ground Support Equipment Market Outlook, By Ownership (2023–2034) ($MN)

18 Global Airport Ground Support Equipment Market Outlook, By Airport-Owned (2023–2034) ($MN)

19 Global Airport Ground Support Equipment Market Outlook, By Airline-Owned (2023–2034) ($MN)

20 Global Airport Ground Support Equipment Market Outlook, By Ground Handling Service Providers (Third-Party) (2023–2034) ($MN)

21 Global Airport Ground Support Equipment Market Outlook, By Leased / Equipment-as-a-Service (EaaS) Models (2023–2034) ($MN)

22 Global Airport Ground Support Equipment Market Outlook, By Application (2023–2034) ($MN)

23 Global Airport Ground Support Equipment Market Outlook, By Passenger Handling (2023–2034) ($MN)

24 Global Airport Ground Support Equipment Market Outlook, By Aircraft Handling (2023–2034) ($MN)

25 Global Airport Ground Support Equipment Market Outlook, By Cargo Handling (2023–2034) ($MN)

| ※参考情報 空港地上支援設備(Airport Ground Support Equipment、GSE)とは、航空機の離着陸や運航に際して地上で行われる各種作業をサポートするための機器や設備を指します。これらの装置は航空業界にとって不可欠であり、効率的な運営を実現するためにさまざまな種類が存在します。 GSEの種類には、主に航空機のハンドリングを行うための設備、燃料供給システム、貨物搬送装置、旅客サービス用機器などが含まれます。これらはそれぞれ異なる役割を果たし、全体としてスムーズな空港運営を支えています。 まず、航空機のハンドリングには、プッシュバック車やタンカーがあります。プッシュバック車は、航空機がターミナルから滑走路に出る際に後退を助けるための車両です。タンカーは、航空機に燃料を供給するための設備で、通常は燃料タンクに搭載されたポンプとホースを使用して、航空機の燃料口に燃料を注入します。これらの機器は、航空機の運航スケジュールを遵守するために不可欠な役割を果たしています。 次に、貨物・手荷物の搬送に関する設備も重要です。コンベヤーシステムやトレーラーは、空港内での貨物や手荷物の運搬を効率化します。また、手荷物受取所で使用されるバッグタグ読み取り機なども、旅客の手荷物を追跡し、迅速に運搬するために必要です。これにより、旅行者がスムーズに手続きを行えるようになります。 旅客サービス用の機器もGSEの一部です。例えば、搭乗橋やバスは、旅客が航空機に乗り込む際に使用されます。搭乗橋は、搭乗口から航空機のドアまでの道を提供し、特に悪天候の日に便利です。一方、バスはターミナルから遠くに駐機している航空機にアクセスするための手段として役立ちます。 GSEにはその他にも多くの関連技術があります。例えば、自動運転技術を搭載した地上支援装置が開発されつつあり、これにより作業員の負担を軽減し、効率性を向上させようとしています。また、電動式の地上支援設備は、環境への配慮から注目を浴びており、温室効果ガスの排出を削減することに寄与します。 さらに、デジタル技術もGSEの進化に寄与しています。IoT(モノのインターネット)技術を取り入れることで、地上設備の状態や位置情報をリアルタイムで把握することが可能になり、トラブルの早期発見や業務の効率化につながります。例えば、装置の故障予測やメンテナンスの最適化が可能になれば、空港運営の信頼性が向上します。 総じて、空港地上支援設備は航空機の安全な運航や旅客サービスの質向上、効率的な空港運営にとって欠かせない存在です。ハンドリングから燃料供給、貨物搬送、旅客サービスに至るまで、さまざまな機器が連携して機能することにより、スムーズで快適なフライト体験が実現されます。今後も新たな技術の導入や環境への配慮が進む中で、GSEの進化が期待されています。空港の裏方を支えるこれらの設備は、地上での業務が航空業界全体にどれほど重要であるかを示す証でもあります。 |