主要市場動向とインサイト

- 北米地域は2025年に33%超の最大の収益シェアを占め、世界の地上支援機器産業を牽引しました。

- 米国の地上支援機器産業は北米市場をリードし、2025年に最大の収益シェアを維持しました。

- 機器別では、非電動セグメントが市場をリードし、2025年に65%超の最大の収益シェアを占めました。

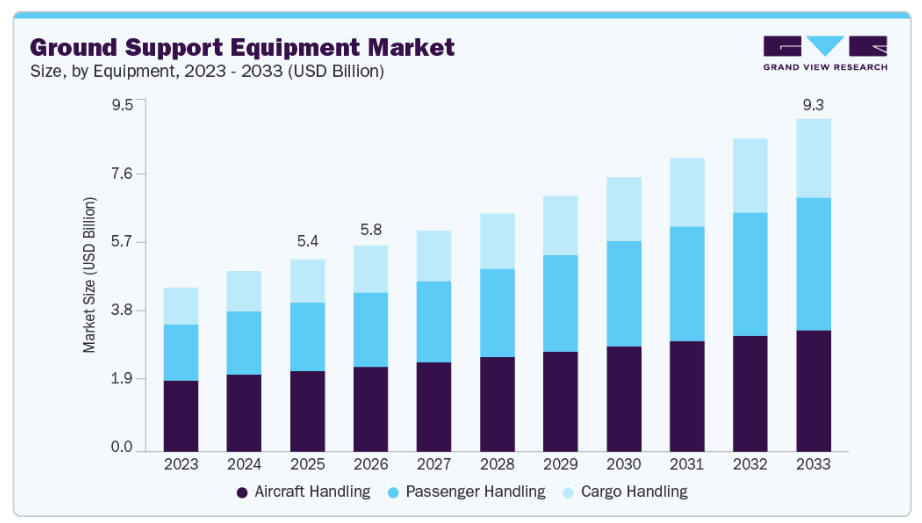

- 用途別では、航空機ハンドリングセグメントが市場をリードし、2025年には42%を超える最大の収益シェアを占めました。

- 所有形態別では、空港所有セグメントが市場をリードし、2025年には38%を超える最大の収益シェアを占めました。

市場規模と予測

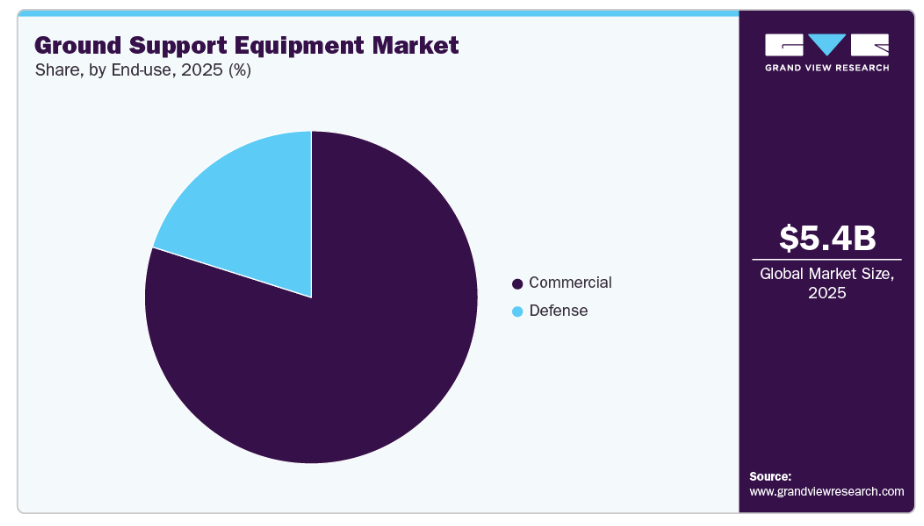

- 2025年市場規模:54億610万米ドル

- 2033年予測市場規模:93億3650万米ドル

- CAGR(2026-2033年):7.1%

- 北米:2025年における最大市場

排出量削減と運用コスト低減を目的とした電気式・ハイブリッド式GSEの採用拡大に加え、自動化・安全システムにおける技術進歩が需要をさらに促進しております。地上支援機器産業の成長は、空港エコシステム全体の運用効率を再定義するデジタル化、自動化、持続可能技術の融合によって牽引されております。空港や航空会社が世界的なカーボンニュートラル目標に沿う中、燃料依存度と保守コストを削減するため、電気式・ハイブリッド式GSEユニットの導入が加速しております。高度なテレマティクス、IoTセンサー、エッジコンピューティングにより、リアルタイムの車両監視、予知保全、データ駆動型の意思決定が可能となり、ダウンタイムの最小化とターンアラウンド効率の向上が図られています。

人工知能(AI)と機械学習の統合により、自律走行式牽引システム、手荷物処理システム、航空機整備システムが実現され、地上業務がさらに強化されています。これらのインテリジェントプラットフォームは運用データから継続的に学習し、経路の最適化、安全基準の向上、人的ミスの削減を実現します。AIベースの分析統合は適応型スケジューリングとリソース配分も支援し、航空機のターンアラウンド時間短縮と資産利用率向上を保証します。

さらに、市場ではデジタルツインと遠隔管理技術への顕著な移行が進んでおり、これらが設備ライフサイクル管理に革命をもたらしています。運用条件のシミュレーションと摩耗パターンの予測により、デジタルツインモデルは運用者が保守や調達に関する情報に基づいた意思決定を行うことを可能にします。この接続されたインテリジェントインフラへの移行は、増加する航空交通量の中で、空港がより高い処理能力と信頼性を実現する目標を支援します。

さらに、5G接続と先進的な通信の採用拡大により、地上作業員、航空機システム、空港運用センター間の連携が強化されています。この超低遅延ネットワークインフラは、自動化された地上作業、スマート駐機、貨物追跡システムの同期化を支援し、効率的なワークフローと運用全体のリアルタイム可視性を確保します。

さらに、持続可能性に関する義務と規制枠組みは、地上支援機器(GSE)産業の製造・運用におけるグリーン技術導入の主要な成長要因です。企業は排出基準への適合と環境認証取得のため、バッテリー電気式、水素燃料式、太陽光発電式のGSEフリートへの投資を拡大しています。持続可能かつ接続された地上支援インフラへのこの進化は、空港を将来の航空におけるスマートで効率的、かつ環境責任を果たすハブとして位置づけています。

機器に関する洞察

非電動セグメントは、信頼性、出力密度、長時間稼働が重要な空港における重作業・高性能業務を支える必須役割から、2025年には65%超の最大市場シェアを占めました。確立された保守体制、豊富な予備部品供給、実証済みの耐久性が強みです。充電のための停止時間を必要とせず連続稼働可能な特性は、業務の中断防止と高い設備稼働率を保証します。

電気式セグメントは、2026年から2033年にかけて10%を超える最速の年平均成長率(CAGR)が見込まれます。極限気象下でも稼働可能な高性能バッテリーシステムへの注目度が高まっていることが、地上支援機器(GSE)産業の成長を牽引しています。先進バッテリーにより、電気式機器は過酷な温度条件下でも信頼性の高い性能を発揮します。耐久性の向上と長寿命サイクルにより、電気式GSEは連続使用に一層適し、ダウンタイムとメンテナンスコストを削減します。この信頼性により、世界の空港では従来型のディーゼル駆動ユニットから電気式への代替が進んでいます。

アプリケーションインサイト

航空機ハンドリングセグメントは、世界の空港における安全で効率的かつタイムリーな航空機運航を確保する上で重要な役割を担っていることから、2025年に最大の市場シェアを占めました。運用効率と定時運航への重視が高まる中、空港や航空会社は自動化、テレマティクス、リアルタイム監視システムを備えた先進的なハンドリング機器への投資を大幅に拡大しています。航空交通量の継続的な増加と持続可能性への要請強化に伴い、航空機ハンドリング分野は空港近代化戦略において依然として重要であり、地上支援機器産業における主導的地位を確固たるものにしています。

旅客ハンドリング分野は、2026年から2033年にかけて最も高い年平均成長率(CAGR)が見込まれます。旅客体験と運用効率の向上への関心の高まりが、この分野の成長を牽引しています。航空交通量の増加とサービスへの期待の高まりにより、自動搭乗橋、セルフサービスチェックインシステム、スマート手荷物処理ソリューションなどの先進技術の採用が加速しています。空港における自動化、安全性、快適性への注力が、地上支援機器産業の旅客処理セグメントの急速な拡大を牽引しております。

所有形態に関する洞察

2025年時点では、運用管理と効率化の必要性から、空港所有セグメントが最大の市場シェアを占めております。空港がGSE(地上支援機器)に直接投資し、メンテナンス、配備、アップグレードを管理することで、高トラフィック環境におけるダウンタイムを削減する動きが、空港所有の地上支援機器セグメントの成長を促進しております。このアプローチにより、旅客・貨物量の増加の中でも一貫したサービス品質が確保され、信頼性が高く即応可能な機材群を必要とする空港拡張・近代化プロジェクトを支えています。特に航空需要の高い大規模空港では、地上業務の効率化を図るため所有形態を好む傾向にあります。

リースセグメントは、コストの柔軟性と資本支出の削減を背景に、2026年から2033年にかけて最も高いCAGR(年平均成長率)が見込まれます。リース型地上支援機器セグメントは、初期投資を最小限に抑えつつ拡張性のあるソリューションを求める空港に魅力的です。これにより、変動する交通量や運用ニーズへの迅速な適応が可能となります。リースは、電気式GSE(地上支援機器)などのエコフレンドリーな移行を支援すると同時に、ダイナミックな航空環境における保守負担や資産減価償却といった所有リスクを最小限に抑えます。このモデルは、世界的な航空旅行の成長とインフラアップグレードに伴い発展し、航空会社やオペレーターが先進機器を効率的に利用することを可能にします。

最終用途別インサイト

2025年時点で商業セグメントが最大の市場シェアを占めました。これは、世界中の空港において効率的・信頼性・安全性を確保するため、地上支援設備への依存度が高いことに起因します。デジタル監視システム、テレマティクス、AI駆動型フリート管理ツールの統合により、リアルタイム可視性、予知保全、資産活用が向上しています。国際航空旅行の拡大と増加する交通量を管理するための空港近代化に伴い、商業セグメントは引き続き市場を主導します。

防衛分野は2026年から2033年にかけて著しいCAGR(年平均成長率)が見込まれます。この成長は、軍事準備態勢、機動性、運用効率を向上させる先進的な地上支援機器の導入拡大によって牽引されます。世界各国の防衛機関は、過酷な環境下での運用や多様な航空機群の支援が可能な次世代牽引車両、給油システム、航空機整備プラットフォームを導入し、航空基地の近代化を進めております。こうした近代化計画、持続可能性目標、強化された運用要件の融合により、防衛分野は市場内で最も急速に成長するセクターとしての地位を確立しております。

地域別インサイト

北米地上支援機器市場の動向

北米の地上支援機器産業は、航空旅客・貨物輸送量の増加と、持続可能性目標達成に向けた電気式・ハイブリッド式GSEの急速な導入を背景に、2025年には33%超のシェアで世界市場を大きく牽引しました。主要航空会社や貨物事業者の存在、および厳格な排出規制が、よりクリーンで効率的な設備への移行を加速させています。空港近代化、自動化技術、デジタル化された機材管理システムへの投資増加が、同地域の民間・軍事航空分野双方における市場成長をさらに後押ししています。

米国地上支援設備市場の動向

2025年、米国地上支援機器産業は北米地域を牽引しました。その背景には、空港近代化プログラムの拡大、航空交通量の増加、航空運用における持続可能性と電動化を推進する強力な連邦政府の取り組みがあります。連邦航空局(FAA)および州レベルのプログラムは、排出量削減と効率向上のため、従来のディーゼル駆動GSEから電気式およびハイブリッド式への代替を奨励しています。主要航空会社や空港当局によるデジタル化された機材管理、自動化、スマート充電インフラへの投資拡大が、市場の成長をさらに加速させています。

ヨーロッパ地上支援機器市場の動向

ヨーロッパの地上支援機器産業は、2026年から2033年にかけて5%を超える年平均成長率(CAGR)で成長すると予測されています。欧州市場は、厳格な環境規制、急速な空港近代化、そして航空運航における持続可能性と脱炭素化への強い注力によって牽引されています。欧州連合(EU)の「グリーン・ディール」および「Fit for 55」イニシアチブは、主要空港における電気式およびハイブリッド式GSEの導入を加速させています。空港運営者やグランドハンドリングサービス提供者は、運用効率の向上を図るため、自社の機材の電動化や、スマートでエネルギー効率の高いシステムの導入にますます注力しています。

英国の地上支援機器産業は、空港近代化の進展、ネットゼロ航空目標に対する政府の強力な支援、運用効率向上と炭素排出削減を目的とした電気式・自動化GSEの急速な導入により、今後数年間で大幅な成長が見込まれます。主要企業は先進的な電気式・ハイブリッドGSE技術に投資しており、国内におけるよりクリーンで効率的な地上支援ソリューションへの移行を反映しています。

ドイツの地上支援機器産業は、強力な空港近代化イニシアチブ、電気式・自動化GSEの急速な導入、および主要空港における排出量削減と運用効率向上を目的とした政府支援の持続可能性プログラムによって牽引されています。政府支援のグリーン航空イニシアチブに支えられたドイツの堅牢な航空宇宙エコシステムは、運用効率の向上と環境負荷低減を目的とした機器サプライヤーと航空機メーカー間の戦略的連携を促進しました。

アジア太平洋地域地上支援機器市場の動向

アジア太平洋地域の地上支援機器産業は、2025年までに9%を超える最速のCAGRで成長すると予測されています。これは、空港の急速な拡張、航空旅客・貨物輸送量の増加、新興航空ハブにおける運用効率と持続可能性の向上を目的とした電気式・自動化GSEへの投資拡大が牽引しています。排出量削減と効率改善のための電気式・自動化GSEの導入は、アジア太平洋地域における持続可能性、運用効率、費用対効果の向上を目指しています。

日本の地上支援機器産業は、空港拡張、航空旅客・貨物輸送量の増加、ならびに運用効率と持続可能性の向上を目的とした電気式・自動化GSEへの投資拡大により、勢いを増しています。各国政府および空港当局は、排出量削減と効率改善のため、電気式・自動化GSEの導入を積極的に推進しております。

中国の地上支援機器産業は、空港インフラの急速な拡大、国内外の航空交通量の増加、強力な政府施策に後押しされ、急速に拡大しております。中国民用航空局(CAAC)は、運用効率の向上と排出量削減のため、GSEフリートの電動化と知能システムの統合を積極的に支援しております。国内メーカーと国際企業との連携により、中国のGSE市場におけるイノベーションと技術進歩が加速しております。

主要地上支援機器企業の概要

市場で活動する主要企業には、オシュコシュ・エアロテック社(Oshkosh Aerotech LLC)やテキストロン社(Textron Inc.)などがございます。

- オシュコシュ・エアテック社は、エアサイド業務と航空機整備効率の向上を目的とした先進的な地上支援・空港モビリティソリューションを提供しております。同社は航空機ローダー、牽引トラクター、除氷機、旅客搭乗橋など幅広い製品群を、安全性と生産性向上のためのデジタル制御システムと統合して提供しています。電気式GSEプラットフォームにおける同社の存在感と継続的な革新は、現代的な空港インフラ開発における主要プレイヤーとしての地位を確立しております。

- Textron Inc.は、民間航空および軍事航空分野向けの牽引トラクター、ベルトローダー、地上電源装置(GPU)の製造を専門としています。Textronは電動化、テレマティクス統合、フリート管理ソリューションに注力し、運用可視性と持続可能性を向上させています。強固なグローバルサービスネットワークとOEMメーカーとの強固な関係性を背景に、Textronは革新性、信頼性、次世代電動・ハイブリッド地上支援機器(GSE)ソリューションの推進への取り組みを通じて、GSE市場をリードし続けています。

マラガン社とTCRグループは、地上支援機器産業における新興市場参加者の一部です。

- マラガン社は地上支援機器産業の新興イノベーターであり、高品質な旅客用階段、ケータリングトラック、医療用リフト、航空機整備プラットフォームの設計・製造を専門としています。同社はカスタマイズ、安全性、環境効率性を重視し、進化する空港の持続可能性要件に対応するため電動式モデルを提供しています。マラーガン社は先進的なエンジニアリング能力と柔軟な設計アプローチにより、空港や航空会社の地上作業運用最適化を実現し、高い評価を得ています。

- TCRグループはGSEレンタル、リース、フリート管理サービスにおける主要プレイヤーとして急速に拡大しており、設備稼働率と運用効率を最大化する包括的なエンドツーエンドソリューションを提供しています。当社は主要航空会社およびグランドハンドラー向けに、電気式・ハイブリッド式地上支援車両、テレマティクスベースの監視システム、メンテナンスサポートを提供しております。TCRのサービス主導型モデルと戦略的拡大により、同社は世界の地上支援機器市場において最も急成長している企業の一つとなっております。

主要地上支援機器企業:

以下は地上支援機器市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Oshkosh Aerotech LLC

- Textron Inc.

- TCR Group

- Tronair

- Weihai Guangtai Airport Equipment Co., Ltd.

- China International Marine Containers (Group) Co., Ltd.

- TLD Group

- Cavotec Group

- Toyota Material Handling, Inc.

- TREPEL Airport Equipment GmbH

- Global Ground Support LLC

- Mallaghan

- Jalux Inc.

- Rheinmetall AG

最近の動向

- 2025年10月、オシュコシュ・エアロテックLLC防衛部門は、ワシントンD.C.で開催されたAUSA年次総会・展示会において、多目的自律走行車両ファミリー(FMAV)を発表しました。生産準備が整った3つのバリエーション、X-MAV、M-MAV、L-MAVが披露されました。FMAVのラインナップです。同社は、ミサイル発射、対無人航空システム、補給作戦など多様な任務を支援することを目指しており、地上支援装備産業における進化する戦場要件に対応する汎用性と適応性を提供します。

- 2025年9月、TLDグループとASARAモビリティは、BKJエアポートと提携し、インド国内で管理する空港全体に次世代電気式地上支援装備を導入しました。本取り組みは、地上支援業務向けに電動コーチおよびランプカーを導入することで運用効率の向上を図ります。同時に燃料消費量の削減と、インドのネットゼロ排出目標達成を支援することを目的としています。

- 2025年5月、グローバル・グラウンド・サポート社は除氷作業の効率化を目的とした先進的なグリコール移送車両「GTV-5000」を発表しました。本車両は除氷装置への直接供給により、ターンアラウンド時間の短縮と運用コスト削減を通じて効率向上を目指します。さらに、流体廃棄物の最小化、排出量の削減、最適化された移送プロセスとリアルタイム監視による環境目標の支援を通じて、サステナビリティにも重点を置いています。

グローバル地上支援機器市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の技術の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しています。本調査では、グランドビューリサーチは地上支援機器市場レポートを、機器、用途、所有形態、最終用途、地域に基づいてセグメント化しております:

- 機器別見通し(収益、百万米ドル、2021年~2033年)

- 非電動式

- 電動式

- ハイブリッド式

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 航空機ハンドリング

- 旅客ハンドリング

- 貨物ハンドリング

- 所有形態別展望(収益、百万米ドル、2021年~2033年)

- 空港所有

- 航空会社所有

- サービスプロバイダー

- リース

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 民間

- 防衛

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 地上支援機器市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. 地上支援機器市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 地上支援機器市場:機器推定とトレンド分析

4.1. セグメント概要

4.2. 地上支援機器市場:機器別動向分析、2025年および2033年(百万米ドル)

4.3. 非電動式

4.3.1. 非電動式市場収益予測、2021年~2033年(百万米ドル)

4.4. 電動式

4.4.1. 電動式市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5. ハイブリッド式

4.5.1. ハイブリッド式市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 地上支援機器市場:用途別推定値と動向分析

5.1. セグメントダッシュボード

5.2. 地上支援機器市場:用途別動向分析、2025年および2033年(百万米ドル)

5.3. 航空機ハンドリング

5.3.1. 航空機ハンドリング市場収益推定値と予測、2021年~2033年 (百万米ドル)

5.4. 旅客ハンドリング

5.4.1. 旅客ハンドリング市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5. 貨物ハンドリング

5.5.1. 貨物ハンドリング市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 地上支援機器市場:所有形態別推定値と動向分析

6.1. セグメント概要

6.2. 地上支援機器市場:所有形態別動向分析、2025年および2033年(百万米ドル)

6.3. 空港所有

6.3.1. 空港所有市場収益推定値と予測、2021年~2033年(百万米ドル)

6.4. 航空会社所有

6.4.1. 航空会社所有市場における収益推定値および予測、2021年~2033年(百万米ドル)

6.5. サービスプロバイダー

6.5.1. サービスプロバイダー市場における収益推定値および予測、2021年~2033年 (百万米ドル)

6.6. リース

6.6.1. リース市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章 地上支援機器市場:最終用途別予測と動向分析

7.1. セグメントダッシュボード

7.2. 地上支援機器市場:最終用途別動向分析、2025年及び2033年 (百万米ドル)

7.3. 商用

7.3.1. 商用市場収益の推定値と予測、2021年~2033年(百万米ドル)

7.4. 防衛

7.4.1. 防衛市場収益の推定値と予測、2021年~2033年(百万米ドル)

第8章 地上支援機器の地域別推定値と動向分析

8.1. 地域別地上支援機器市場、2025年および2033年

8.2. 北米

8.2.1. 北米地上支援機器市場の推定値と予測、2021年~2033年(百万米ドル)

8.2.2. アメリカ合衆国

8.2.2.1. 地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. フランス地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.3.5. イタリア

8.3.5.1. イタリア地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域地上支援機器市場規模予測(2021年~2033年) (百万米ドル)

8.4.2. 中国

8.4.2.1. 中国地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

8.4.4. インド

8.4.4.1. インド地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアの地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカの地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.6.2. アラブ首長国連邦(UAE)

8.6.2.1. アラブ首長国連邦(UAE)地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア地上支援機器市場規模予測(2021年~2033年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ 地上支援機器市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. オシュコシュ・エアロテック社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. サービスベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. テキストロン社

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. サービスベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. TCRグループ

9.4.3.1. 参加者の概要

9.4.3.2. 財務実績

9.4.3.3. サービスベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. トローネア

9.4.4.1. 参加者の概要

9.4.4.2. 財務実績

9.4.4.3. サービスベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. 威海広泰空港設備有限公司

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. サービスベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. 中国国際船舶コンテナ(グループ)株式会社

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. サービスベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. TLDグループ

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. サービスベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. カボテックグループ

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. サービスベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. トヨタマテリアルハンドリング株式会社

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. サービスベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. TREPEL Airport Equipment GmbH

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. サービスベンチマーキング

9.4.10.4. 戦略的取り組み

9.4.11. グローバル・グラウンド・サポート社

9.4.11.1. 参加企業の概要

9.4.11.2. 財務実績

9.4.11.3. サービスベンチマーキング

9.4.11.4. 戦略的取り組み

9.4.12. マラガン

9.4.12.1. 参加者の概要

9.4.12.2. 財務実績

9.4.12.3. サービスベンチマーキング

9.4.12.4. 戦略的取り組み

9.4.13. ジャラックス株式会社

9.4.13.1. 参加者の概要

9.4.13.2. 財務実績

9.4.13.3. サービスベンチマーキング

9.4.13.4. 戦略的取り組み

9.4.14. ラインメタルAG

9.4.14.1. 参加企業の概要

9.4.14.2. 財務実績

9.4.14.3. サービスベンチマーキング

9.4.14.4. 戦略的取り組み

表一覧

表1 地上支援機器市場規模の推定値と予測、2021年~2033年(百万米ドル)

表2 地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表3 地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表4 地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表5 地上支援機器市場、最終用途別、2021年~2033年 (百万米ドル)

表6 非電動式市場の見積もり及び予測、2021年~2033年(百万米ドル)

表7 電動式市場の見積もり及び予測、2021年~2033年(百万米ドル)

表8 ハイブリッド市場の見積もりと予測、2021年~2033年(百万米ドル)

表9 航空機ハンドリング市場の見積もりと予測、2021年~2033年(百万米ドル)

表10 旅客ハンドリング市場の見積もりと予測、2021年~2033年(百万米ドル)

表11 貨物ハンドリング市場の見積もりと予測、2021年~2033年(百万米ドル)

表12 空港所有市場の見積もりと予測、2021年~2033年(百万米ドル)

表13 航空会社所有市場の見積もりと予測、2021年~2033年(百万米ドル)

表14 サービスプロバイダー市場規模予測(2021年~2033年、百万米ドル)

表15 リース市場規模予測(2021年~2033年、百万米ドル)

表16 商業市場の見積もり及び予測、2021年~2033年(百万米ドル)

表17 防衛市場の見積もり及び予測、2021年~2033年(百万米ドル)

表18 北米地上支援機器市場、構成要素別、2021年~2033年(百万米ドル)

表19 北米地上支援機器市場、技術別、2021年~2033年(百万米ドル)

表20 北米地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表21 北米地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表22 米国地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表23 米国地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表24 米国地上支援機器市場、所有形態別、2021年~2033年 (百万米ドル)

表25 米国地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表26 カナダ地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表27 カナダ地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表28 カナダ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表29 カナダ地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表30 メキシコ地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表31 メキシコ地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表32 カナダ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表33 メキシコ地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表34 ヨーロッパ地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表35 ヨーロッパ地上支援機器市場、用途別、2021年~2033年 (百万米ドル)

表36 ヨーロッパ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表37 ヨーロッパ地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表38 英国地上支援機器市場、機器別、2021年~2033年 (百万米ドル)

表39 イギリス地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表40 イギリス地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表41 イギリス地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表42 ドイツ地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表43 ドイツ地上支援機器市場、用途別、2021年~2033年 (百万米ドル)

表44 ドイツ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表45 ドイツ地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表46 フランス地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表47 フランス地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表48 フランス地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表49 フランス地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表50 イタリア地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表51 イタリア地上支援機器市場、用途別、2021年~2033年 (百万米ドル)

表52 イタリア地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表53 イタリア地上支援機器市場、設備別、2021年~2033年(百万米ドル)

表54 アジア太平洋地域地上支援機器市場、設備別、2021年~2033年(百万米ドル)

表55 アジア太平洋地域地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表56 アジア太平洋地域地上支援機器市場、所有形態別、2021年~2033年 (百万米ドル)

表57 アジア太平洋地域地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表58 中国地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表59 中国地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表60 中国地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表61 中国地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表62 日本地上支援機器市場、機器別、2021年~2033年 (百万米ドル)

表63 日本の地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表64 日本の地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表65 日本の地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表66 インド地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表67 インド地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表68 インド地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表69 インド地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表70 韓国地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表71 韓国地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表72 韓国地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表73 韓国地上支援機器市場、 用途別、2021年~2033年(百万米ドル)

表74 オーストラリア地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表75 オーストラリア地上支援機器市場、用途別、2021年~2033年 (百万米ドル)

表76 オーストラリア地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表77 オーストラリア地上支援機器市場、最終用途別、2021年~2033年 (百万米ドル)

表78 ラテンアメリカ南米アメリカ地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表79 ラテンアメリカ南米アメリカ地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表80 ラテンアメリカ南米アメリカ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表81 ラテンアメリカ南米アメリカ地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表82 ブラジル地上支援機器市場、機器別、2021年~2033年 (百万米ドル)

表83 ブラジル地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表84 ブラジル地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表85 ブラジル地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表86 中東・アフリカ地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表87 中東・アフリカ地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表88 中東・アフリカ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表89 中東・アフリカ地域地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表90 サウジアラビア地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表91 サウジアラビア地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表92 サウジアラビア地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表93 サウジアラビア地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表94 アラブ首長国連邦地上支援機器市場、機器別、2021年~2033年 (百万米ドル)

表95 アラブ首長国連邦(UAE)地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表96 アラブ首長国連邦(UAE)地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表97 アラブ首長国連邦(UAE)地上支援機器市場、最終用途別、2021年~2033年(百万米ドル)

表98 南アフリカ共和国地上支援機器市場、機器別、2021年~2033年(百万米ドル)

表99 南アフリカ地上支援機器市場、用途別、2021年~2033年(百万米ドル)

表100 南アフリカ地上支援機器市場、所有形態別、2021年~2033年(百万米ドル)

表101 南アフリカ地上支援機器市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 地上支援機器市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地上支援機器市場の概要

図7 地上支援機器市場セグメントの概要

図8 地上支援機器市場の競争環境の概要

図9 市場調査プロセス

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 地上支援機器市場、機器別、主なポイント

図13 地上支援機器市場、機器別、市場シェア、2025年および2033年

図14 非電動式市場の見積もり及び予測、2021年~2033年(百万米ドル)

図15 電動式市場の見積もり及び予測、2021年~2033年(百万米ドル)

図16 ハイブリッド式市場の見積もり及び予測、2021年~2033年(百万米ドル)

図17 地上支援機器市場、用途別、主なポイント

図18 地上支援機器市場、用途別、市場シェア、2025年及び2033年

図19 航空機ハンドリング市場予測、2021年~2033年(百万米ドル)

図20 旅客ハンドリング市場の見積もり及び予測、2021年~2033年(百万米ドル)

図21 貨物ハンドリング市場の見積もり及び予測、2021年~2033年(百万米ドル)

図22 地上支援機器市場、用途別、主なポイント

図23 地上支援機器市場:用途別、市場シェア(2025年及び2033年)

図24 空港所有市場:推定値及び予測(2021年~2033年、百万米ドル)

図25 航空会社所有市場:推定値及び予測(2021年~2033年、百万米ドル)

図26 サービスプロバイダー市場規模予測(2021年~2033年、百万米ドル)

図27 リース市場規模予測(2021年~2033年、百万米ドル)

図28 地上支援機器市場:最終用途別、主なポイント

図29 地上支援機器市場:用途別、市場シェア(2025年及び2033年)

図30 商用市場予測:2021年~2033年(百万米ドル)

図31 防衛市場予測:2021年~2033年(百万米ドル)

図32 地域別市場:主なポイント

図33 北米地上支援機器市場予測、2021年~2033年(百万米ドル)

図34 米国地上支援機器市場予測、2021年~2033年(百万米ドル)

図35 カナダ地上支援機器市場規模予測(2021-2033年、百万米ドル)

図36 メキシコ地上支援機器市場規模予測(2021-2033年、百万米ドル)

図37 ヨーロッパ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

図38 英国地上支援機器市場規模予測(2021年~2033年、百万米ドル)

図39 ドイツ地上支援機器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図40 フランス地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図41 イタリア地上支援機器市場規模予測(2021年~2033年) (百万米ドル)

図42 アジア太平洋地域地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図43 中国地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図44 日本地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図45 インドの地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図46 韓国の地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図47 オーストラリアの地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図48 ラテンアメリカ地上支援機器市場規模予測(2021年~2033年、百万米ドル)

図49 ブラジル地上支援機器市場規模予測(2021年~2033年、百万米ドル)

図50 中東・アフリカ地上支援機器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 サウジアラビアの地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図52 アラブ首長国連邦の地上支援機器市場規模予測(2021年~2033年) (百万米ドル)

図53 南アフリカ 地上支援機器市場規模予測(2021年~2033年)(百万米ドル)

図54 主要企業分類

図55 戦略フレームワーク

| ※参考情報 地上支援設備は、航空機の運航を支援するための機器や装置のことを指します。これらは主に空港や航空会社の地上でのオペレーションに使用され、航空機の離着陸、点検、整備などに欠かせない役割を果たしています。地上支援設備は、航空業界の効率性や安全性を高めるために重要な要素であり、さまざまな種類と用途があります。 まず、地上支援設備の主な種類には、推進系設備、給油設備、整備設備、貨物 Handling Equipment、バッテリー充電設備、さらには空調設備などがあります。推進系設備には、航空機に必要な動力を供給するタラップやトーイングトラクターが含まれます。これらの設備は、航空機を指定された位置に移動させたり、必要な力を提供したりするために使用されます。 給油設備は、航空機に燃料を供給するための機器で、燃料トラックや給油ポンプが典型的です。これにより、航空機の運航に必要な燃料を迅速に補給することができます。また、整備設備には、エンジンスタートや機体の修理、点検のための専用工具や装置が含まれます。これにより、航空機の運航前や運航後に必要な整備作業を効率的に行うことができます。 貨物Handling Equipment(貨物ハンドリング設備)は、航空機に積載する貨物や手荷物を取り扱うための機器を指します。コンテナリフトやベルトコンベヤーなどが含まれ、これらは陸上の荷物と航空機との間でスムーズに貨物を移動させる役割を果たします。さらに、バッテリー充電設備は、航空機の内部供電システムを維持するための充電を行うために使用されます。これは、地上での停留中に航空機が必要とする電力を供給するために不可欠です。 また、空調設備は、航空機内部の温度や湿度を調整するための機器です。これにより、乗客や乗員が快適に過ごせる環境を維持することができます。特に長時間の停留や厳しい気象条件下での運航には重要な役割を担っています。 地上支援設備には、その使用目的に応じて関連技術も多岐にわたります。例えば、デジタル技術の導入により、地上支援設備の運用効率が向上しています。オペレーションの計画や管理をサポートするソフトウェアが開発され、リアルタイムでの情報共有が可能になっています。また、自動化技術も進展しており、労働力の削減や安全性の向上が図られています。無人機(ドローン)の利用が進む中で、これらの技術は今後の地上支援設備の運用において大きな影響を及ぼすと考えられます。 さらに、環境への配慮も高まっており、エコフレンドリーな燃料や電動機器の導入が進められています。これにより、航空業界全体のCO2排出削減や環境保全への貢献が期待されています。地上支援設備の設計や運用において、こうした持続可能性に配慮した技術開発が求められるようになっています。 地上支援設備は、航空機の安全運航や効率的な運用を支える基盤として欠かせない存在です。これらの技術が進化することで、航空産業はますます複雑化し、また、高度化していくことが予想されます。したがって、地上支援設備の理解や適切な管理が、航空業界に携わるすべての人々にとって重要です。これにより、航空業界はより安全で効率的な未来を築いていけるでしょう。 |