主要な市場動向とインサイト

- 2025年、アジア太平洋地域は世界冷却剤分配ユニット産業において37.9%という最大の売上シェアを占め、産業を牽引しました。

- 中国の冷却剤分配ユニット産業は、2026年から2033年にかけて26.7%という大幅な年平均成長率(CAGR)で成長すると予想されています。

- 種類別では、床置き型/スタンドアロン型CDUセグメントは、2026年から2033年にかけて、売上高ベースで22.1%というかなりのCAGRで成長すると予想されます。

- 冷却方式別では、ハイブリッドセグメントは、2026年から2033年にかけて、売上高ベースで22.4%というかなりのCAGRで成長すると予想されます。

- 用途別では、データセンターセグメントの売上高は、2026年から2033年にかけて22.5%という高いCAGRで成長すると予想されます。

市場規模と予測

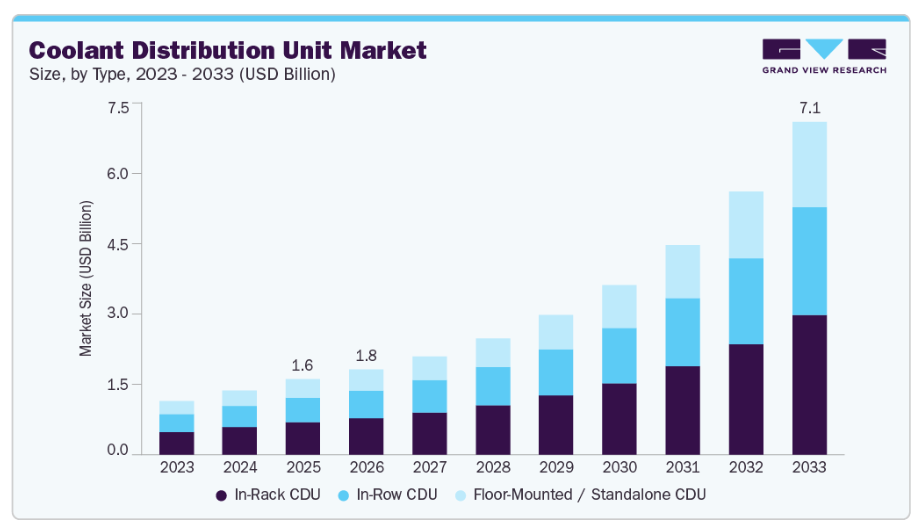

- 2025年の市場規模:16億1,130万米ドル

- 2033年の予測市場規模:70億5,270万米ドル

- CAGR(2026-2033年):21.4%

- アジア太平洋地域:2025年の最大市場

従来型空冷システムは効率の限界に達しつつあり、これにより事業者は、精密な熱管理を実現するCDU(冷却分配ユニット)を活用した液体冷却ソリューションの導入を進めています。もう一つの主要な推進要因は、ITおよび産業環境全体において、エネルギー効率、持続可能性、および運用コストの最適化がますます重視されていることです。CDUによる液体冷却は、従来の冷却手段と比較してエネルギー消費を削減し、熱伝達効率を向上させるため、規制や企業のサステナビリティ目標の達成を支援します。電力コストの上昇や炭素排出削減の取り組みにより、事業者は電力使用効率(PUE)を低減する先進的な熱管理技術への投資を促進されています。さらに、エッジデータセンターの拡大、産業横断的なデジタルトランスフォーメーション、次世代インフラへの投資拡大が、市場の範囲を広げ続け、世界的なCDUの導入を後押ししています。

市場の集中度と特徴

冷却液分配ユニット(CDU)産業は、適度に統合された構造を示しています。少数の専門的な液体冷却プロバイダーが強力な技術的専門知識を保有する一方で、より広範な熱管理およびHVAC企業が隣接するソリューションを通じて参入しています。主要企業は、高度なエンジニアリング能力、ダイレクト・トゥ・チップ冷却との統合、および高密度環境向けのカスタマイズされたソリューションを通じて差別化を図っています。同時に、新興ベンダーやニッチメーカーが、モジュール式かつ拡張性のあるCDU設計を携えて市場に参入しており、競争の多様性が高まっています。

冷却液分配ユニット(CDU)産業は、AI、HPC、および高密度コンピューティング環境における液体冷却への移行によって牽引される、高いレベルのイノベーションが特徴です。ベンダー各社は、次世代のワークロードに対応するため、モジュール式CDU設計、インテリジェントな監視システム、および熱交換効率の向上に注力しています。ダイレクト・トゥ・チップ(DTC)および液浸冷却技術との統合により、製品開発と差別化が加速しています。また、継続的なイノベーションは、スケーラビリティ、エネルギー最適化、および既存のデータセンターインフラ内での導入簡素化にも重点が置かれています。

エネルギー効率、環境の持続可能性、およびデータセンターの排出量に関する規制の枠組みが、CDUの導入と設計基準に影響を与えています。政府や産業団体は、消費電力の削減とカーボンフットプリントの低減を推奨しており、これが従来型の空冷から液体ベースのソリューションへの移行を後押ししています。安全基準、水管理規制、および運用信頼性の要件への準拠も、製品エンジニアリングを形作っています。これらの規制により、メーカーは効率的で安全かつ環境に配慮した冷却分配システムの開発を迫られています。

エンドユーザーの需要は、熱密度が急速に高まっているデータセンター、IT・通信事業者、およびハイパフォーマンスコンピューティング環境に集中しています。ハイパースケールクラウドプロバイダーやコロケーション施設は、大規模なインフラ投資と効率的な冷却ソリューションへのニーズから、主要な顧客となっています。産業および製造分野のアプリケーションにおいても、自動化とデジタル化の拡大に伴い、CDUの導入が徐々に進んでいます。AIインフラへの依存度が高まるにつれ、技術主導の企業における需要の集中はさらに強まっています。

推進要因、機会、および制約

冷却液分配ユニット(CDU)産業は、主に、高度な熱管理ソリューションを必要とするAIワークロード、ハイパースケールデータセンター、および高密度コンピューティング環境の急速な成長によって牽引されています。ラック電力密度の増加により、事業者は効率と信頼性の向上のために、CDUによる液体冷却システムの導入を迫られています。エネルギー効率の高いインフラと運用コストの低減に対する需要の高まりが、液体冷却技術への投資を後押ししています。さらに、持続可能なデータセンター運用への移行により、世界市場全体でCDUの導入が加速しています。

スケーラブルな液体冷却ソリューションを必要とするエッジコンピューティング、次世代AIインフラ、およびハイパフォーマンスコンピューティングの展開拡大に伴い、大きな機会が存在します。ダイレクト・トゥ・チップ(DTC)および液浸冷却技術の採用拡大は、柔軟でモジュール式のCDU設計に対する需要を生み出しています。デジタルインフラやクラウド拡張に投資する新興市場は、メーカーにとって新たな成長の道を開いています。スマートモニタリング、自動化、予知保全機能の統合も、差別化と長期的な価値創造の機会を提供します。

初期導入コストの高さや、既存施設への液体冷却システムの統合の複雑さは、小規模な事業者におけるCDUの導入を遅らせる可能性があります。水管理、漏洩リスク、メンテナンス要件に関する懸念が、特定の環境での導入を制限する可能性があります。旧式のデータセンターにおけるインフラの標準化不足は、改修の難度を高め、設備投資の必要性を増大させる可能性があります。さらに、液体冷却の導入に関する技術的専門知識の不足は、従来型空冷システムからの移行を検討している一部のエンドユーザーにとって障壁となる可能性があります。

種類別インサイト

2025年には、ラック内CDUが市場を支配し、43.3%のシェアを占めました。これは、サーバーラック内で直接精密な冷却を提供し、高密度およびAI駆動のワークロードをサポートできる能力によるものです。そのコンパクトな設計により、冷却剤の配管距離が短縮され、熱効率が向上し、エネルギー損失が最小限に抑えられます。データセンター運営者は、拡張性とダイレクト・トゥ・チップ(DTC)液体冷却システムとの統合の容易さから、インラック型ソリューションを好んで採用しています。スペースの最適化とラック電力密度の向上に対する需要の高まりが、インラック型CDUの採用をさらに後押ししています。

大規模データセンターでは、複数のラックやゾーンに対する集中型冷却配分が必要とされるため、床設置型またはスタンドアロン型のCDUが急速に成長しています。これらのシステムは、より高い容量と柔軟性を提供するため、ハイパースケール環境や拡大する液体冷却導入に適しています。事業者は、インフラのアップグレードを簡素化し、将来の拡張性を確保するために、スタンドアロン型ユニットを採用しています。新規データセンター建設や大規模AIクラスターへの投資増加が、大容量スタンドアロン型CDUソリューションへの需要を加速させています。

冷却に関するインサイト

2025年には、設置が容易で初期投資が低く、既存のデータセンターインフラとの互換性が高いことから、空冷式CDUシステムが市場を支配し、48.1%のシェアを占めました。多くの施設では、中程度の熱負荷を管理するために空冷補助方式に依存し続けつつ、徐々に液体冷却技術へと移行しています。これらのシステムは、水冷システムの導入が制限されている、あるいは大幅な改修を必要とする環境で好まれています。運用上の慣れや複雑さの低減も、空冷構成が広く採用されている要因となっています。

ハイブリッド冷却システムは、空冷と液冷の利点を組み合わせ、増加する熱負荷を効率的に処理できるため、最も急成長しているセグメントとして台頭しています。データセンターでは、完全な液冷への移行期間中、性能、エネルギー効率、運用の柔軟性のバランスを取るために、ハイブリッドCDUを採用しています。これらのシステムは、大規模なインフラ変更を伴わずに段階的なアップグレードを可能にするため、新規および既存の施設の双方にとって魅力的な選択肢となっています。AIやハイパフォーマンスコンピューティング環境における適応性の高い冷却戦略への需要の高まりが、ハイブリッドソリューションの急速な成長を牽引しています。

冷却能力に関する洞察

2025年には、100~500 kWの冷却能力セグメントが市場を支配し、46.4%のシェアを占めました。これは、中~高密度のデータセンター展開やエンタープライズ規模の液体冷却アプリケーションに適しているためです。この容量範囲は、性能、拡張性、運用効率の最適なバランスを提供するため、コロケーション施設や企業施設で広く採用されています。過度な設備投資を伴わずに段階的なインフラアップグレードが可能であることから、多くの事業者がこの範囲を好んでいます。また、インロー型およびスタンドアロン型のCDU構成の両方に対応する柔軟性が、その市場での主導的地位をさらに強固なものにしています。

500kWを超えるセグメントは、ハイパースケールデータセンター、AIクラスター、および高度な熱管理を必要とする高性能コンピューティング環境に牽引され、最も急速な成長を遂げています。ラック電力密度の増加や大規模なGPU導入により、極端な熱負荷に対応できる高容量の冷却分配システムが求められています。事業者は、効率性を向上させ、将来の拡張に対応するため、大型CDUユニットへの投資を進めています。メガデータセンターの急速な建設や、液体冷却技術の採用拡大が、この高容量セグメントにおける需要を加速させています。

用途別インサイト

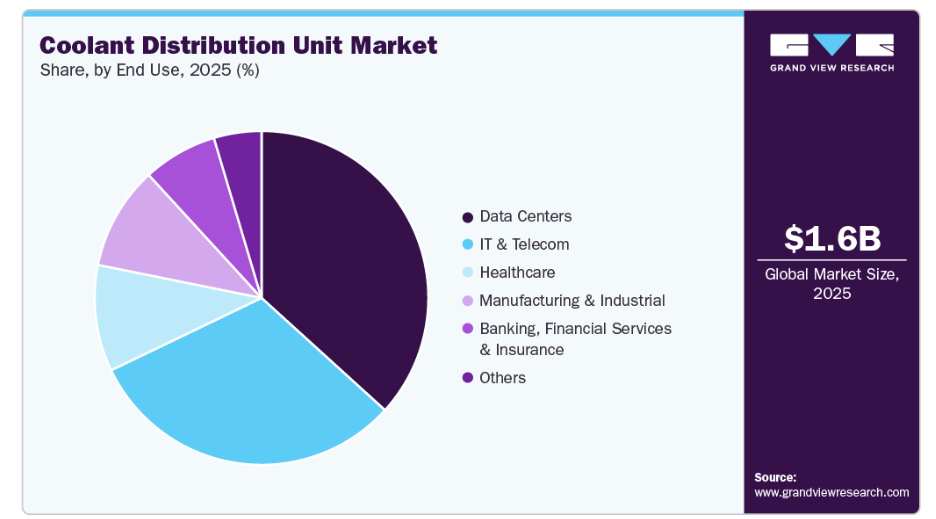

2025年、データセンターセグメントはハイパースケール施設の急速な増加、クラウドコンピューティングの拡大、および高密度サーバー環境への需要の高まりにより、CDU市場を牽引し、36.7%のシェアを占めました。AI、機械学習、および高性能コンピューティングワークロードの採用拡大により、熱負荷が大幅に増加し、高度な液体冷却ソリューションの必要性が高まっています。CDUは、現代のデータセンター内での熱的安定性の維持とエネルギー効率の向上において、極めて重要な役割を果たしています。新規データセンターの建設やアップグレードへの継続的な投資により、このセグメントの主導的地位はさらに強化されています。

IT・通信セグメントは、5Gの展開、エッジコンピューティング、およびデジタルトランスフォーメーションの取り組みを支えるためにネットワークインフラが拡大するにつれ、著しい成長を遂げています。データトラフィックの増加と処理要件の高まりにより、通信事業者はより効率的な冷却技術の採用を迫られています。CDUは、スペースと効率性が極めて重要な、コンパクトかつ高性能な通信環境における熱的課題の管理に役立ちます。リアルタイムデータ処理を支える、信頼性が高く拡張性のあるインフラへの需要の高まりが、このセクターにおける導入を加速させています。

地域別インサイト

北米の冷却剤分配ユニット(CDU)産業は、AIワークロードの普及、高度なクラウドコンピューティングインフラ、およびハイパースケールデータセンター事業者による積極的な投資に牽引され、予測期間中に年平均成長率(CAGR)16.6%という著しい成長を遂げています。同地域は、液体冷却技術の早期導入と熱管理ソリューションにおける継続的なイノベーションの恩恵を受けています。エネルギー効率の高いデータセンター運用やサステナビリティへの取り組みに対する需要の高まりが、CDUの導入を加速させています。エッジデータセンターや高密度コンピューティング環境の拡大も、市場の成長をさらに後押ししています。

米国の冷却剤分配ユニット(CDU)市場の動向

米国の冷却液分配ユニット(CDU)産業は、ハイパースケールデータセンターや大手クラウドサービスプロバイダーの強力な存在感、およびAI主導型インフラの急速な普及により、北米CDU市場を牽引しています。高性能コンピューティングや先進的な液体冷却技術への多額の投資により、主要なデータセンターハブ全体でCDUの導入が加速しています。増大するラック電力密度の管理とエネルギー効率の向上が求められることが、引き続き需要を牽引しています。

カナダの冷却液分配ユニット(CDU)産業は、好ましい気候条件に支えられたデータセンター施設の拡張と、デジタルインフラへの投資増加に牽引され、着実な成長を遂げています。持続可能でエネルギー効率の高い冷却ソリューションへの需要の高まりが、CDUを含む液体冷却システムの導入を後押ししています。クラウドサービス、通信ネットワーク、および企業のデジタル化の進展が、市場の拡大に寄与しています。クリーンエネルギーと環境に配慮した運営に対する政府の重点的な取り組みが、国内におけるCDUの導入をさらに後押ししています。

ヨーロッパの冷却剤分配ユニット(CDU)市場の動向

ヨーロッパの冷却剤分配ユニット(CDU)産業は、厳格なエネルギー効率規制と、持続可能なデータセンター運営への関心の高まりにより、着実な成長を遂げています。事業者は、消費電力の削減と炭素排出削減目標の達成に向け、CDUベースの液体冷却を採用しています。同地域におけるグリーンデータセンターと再生可能エネルギーの統合への強い重視が、先進的な冷却技術の普及を後押ししています。AI研究やデジタルインフラ開発への投資増加も、市場の拡大に寄与しています。

英国の冷却液分配ユニット(CDU)産業は、データセンターへの積極的な投資、クラウド導入の拡大、および高密度コンピューティングインフラの展開増加により、ヨーロッパのCDU市場を牽引しています。主要なコロケーションハブやハイパースケール施設は、エネルギー効率を向上させるための先進的な液体冷却ソリューションへの需要を牽引しています。同国における持続可能性への注力と厳格なエネルギー規制は、CDUを活用した冷却システムの導入を促進しています。AIおよびデジタルサービスの継続的な拡大は、市場のリーダーシップをさらに強化しています。

スペインの冷却液分配ユニット(CDU)産業は、新規データセンター建設への投資増加とデジタルインフラの拡大に牽引され、成長市場として台頭しています。ハイパースケール事業者やコロケーションプロバイダーからの関心の高まりが、液体冷却技術の採用を支えています。再生可能エネルギーに関する好意的な取り組みや、効率的な冷却ソリューションへの注力が、CDUの導入を促進しています。また、ヨーロッパとその他の地域を結ぶ接続ハブとしての同国の戦略的な立地も、市場の成長に寄与しています。

アジア太平洋地域の冷却液分配ユニット(CDU)市場の動向

アジア太平洋地域の冷却液分配ユニット(CDU)産業は、ハイパースケールデータセンターの急速な拡大、デジタル化の進展、および中国、日本、インド、韓国などの国々におけるクラウドインフラへの強力な投資により、2025年には世界の冷却液分配ユニット(CDU)産業を牽引し、37.9%のシェアを占めました。AI技術やハイパフォーマンスコンピューティングの採用拡大が、高度な液体冷却ソリューションへの需要を牽引しています。デジタルトランスフォーメーションやスマートインフラに対する政府の支援も、市場の成長をさらに後押ししています。大規模な製造エコシステムや技術ハブの存在も、同地域の主導的地位を支えています。

中国の冷却液分配ユニット(CDU)産業は、ハイパースケールデータセンターの大規模な拡張、AIインフラへの強力な投資、およびクラウドコンピューティングサービスの急速な成長により、アジア太平洋地域のCDU市場を支配しました。高性能コンピューティングシステムの導入拡大は、高度な液体冷却ソリューションへの需要を加速させています。デジタル経済の発展とスマートインフラを支援する政府の取り組みは、市場の成長をさらに強化しています。主要なテクノロジー企業の存在と製造能力も、同国の主導的地位に寄与しています。

インドの冷却液分配ユニット(CDU)産業は、データセンター建設の増加、急速なデジタルトランスフォーメーション、およびクラウド・通信サービスへの需要の高まりに牽引され、力強い成長を遂げています。AIアプリケーションや高密度ITインフラの導入拡大は、CDUなどの液体冷却技術の利用を促進しています。デジタル化を推進する政府の取り組みやデータローカライゼーション政策は、インフラ投資を支えています。エッジコンピューティングの拡大と企業のデジタル化の進展は、市場の成長をさらに加速させています。

中東・アフリカの冷却剤分配ユニット(CDU)市場の動向

中東・アフリカの冷却液分配ユニット(CDU)産業は、データセンター開発、スマートシティ構想、およびデジタルインフラの近代化への投資増加により、成長の可能性を示しています。高い周囲温度やエネルギー効率への懸念が、CDUなどの先進的な冷却ソリューションの導入を後押ししています。政府や民間投資家は、技術主導の経済多角化に注力しており、これがインフラの拡張を支えています。クラウドサービスや企業のデジタル化に対する需要の高まりが、市場の成長をさらに牽引しています。

南アフリカの冷却剤分配ユニット(CDU)産業は、データセンターインフラへの投資拡大や、クラウドおよびデジタルサービスへの需要増加により、成長市場として台頭しています。コロケーション施設の拡張や高性能コンピューティング環境の普及が進むことで、高度な冷却ソリューションへのニーズが高まっています。同国がエネルギー効率と運用信頼性を重視していることが、液体冷却技術の導入を後押ししています。さらに、通信環境の改善やデジタルトランスフォーメーションの取り組みも、CDU市場の成長を支えています。

南米の冷却剤分配ユニット(CDU)産業の動向

南米の冷却剤分配ユニット(CDU)産業は、主要経済圏におけるデジタルトランスフォーメーションとクラウド導入の拡大に伴い、徐々に成長市場として台頭しています。地域内のデータセンターインフラの拡張とインターネット普及率の上昇が、効率的な冷却ソリューションへの需要を生み出しています。企業は、液体冷却システムを含む高度な熱管理技術を組み込んだ最新施設への投資を進めています。エネルギー効率と運用コストの最適化に対する意識の高まりが、同地域におけるCDUの導入を後押ししています。

ブラジルの冷却液分配ユニット(CDU)産業は、データセンターへの投資拡大や、クラウドおよびデジタルサービスの導入増加に牽引され、着実な成長を遂げています。高密度コンピューティングや、より優れた熱管理ソリューションへの需要の高まりが、液体冷却技術への移行を後押ししています。通信インフラの成長や企業のデジタルトランスフォーメーションも、市場の拡大をさらに支えています。さらに、エネルギー効率や運用コストの最適化への関心の高まりが、国内におけるCDUの導入に貢献しています。

主要な冷却液分配ユニット企業の動向

市場で事業を展開する主要企業には、Vertiv Holdings Co.、CoolIT Systems、Delta Electronics, Inc.などが挙げられます。

- Vertivは、高密度コンピューティング環境向けに設計された先進的な冷却液分配ユニット(CDU)を開発しており、AIおよびハイパースケールデータセンター向けのダイレクト・トゥ・チップ(DTC)液体冷却およびスケーラブルな熱管理をサポートしています。同社のCDUソリューションは精密冷却プラットフォームと統合されており、効率的な熱伝達と運用信頼性の向上を実現します。同社はまた、電力管理システム、無停電電源装置(UPS)ソリューション、熱管理インフラ、統合ラックシステム、データセンター監視ソフトウェアなど、関連する複数の産業でも事業を展開しています。Vertivは、冷却、電力、管理技術を組み合わせたエンドツーエンドのデジタルインフラソリューションを提供しています。エッジコンピューティング、エンタープライズデータセンター、通信インフラにおける同社の強力な存在感は、液体冷却エコシステム内での役割を強化しています。

- CoolIT Systemsは、高性能コンピューティングやAI駆動のワークロード向けに精密な冷却液供給を可能にする、特化したCDUプラットフォームを備えた液体冷却技術に注力しています。同社のソリューションはダイレクト液体冷却を重視しており、従来型の冷却手段と比較してエネルギー効率を向上させ、より高いラック電力密度をサポートします。CDU以外にも、同社はダイレクト・トゥ・チップ冷却モジュール、コールドプレート設計、システム統合サービス、およびエンタープライズサーバーやハイパースケール展開向けの熱管理ソリューションといった産業で事業を展開しています。また、CoolITはOEMパートナーと連携し、冷却ソリューションをサーバーおよびインフラストラクチャプラットフォームに統合しています。同社の専門知識は、データセンターの冷却技術革新、パフォーマンスの最適化、そして高度な熱エンジニアリングに及びます。

主要な冷却液分配ユニット(CDU)企業:

本調査では、冷却液分配ユニット(CDU)市場に関する分析として、以下の主要企業を取り上げています。

- Vertiv Holdings Co.

- CoolIT Systems

- NIDEC CORPORATION

- ifm electronic gmbh

- Motivair Corporation

- Delta Electronics, Inc.

- Johnson Controls.

- NMB Technologies Corporation (a MinebeaMitsumi Group company)

- nVent

- JETCOOL Technologies Inc

- DCX POLSKA SP. Z O.O.

- FläktGroup

- Trane

- Carrier

- AIREDALE INTERNATIONAL AIR CONDITIONING LTD

- Super Micro Computer, Inc.

最近の動向

- 2026年1月、DCXは、大規模なAIおよび高密度データセンターの冷却向けに設計された、大容量8MWの冷却液分配ユニットを発表しました。このシステムは、エネルギー効率を高め、チラーへの依存度を低減するために、温水冷却に対応しています。施設レベルでの導入を想定して構築されており、データホール全体での集中型液体冷却を実現します。このソリューションは、高度なコンピューティング環境向けに、スケーラブルなパフォーマンスと簡素化された冷却インフラに重点を置いています。

- 2025年9月、Flex社は、AI、HPC、およびハイパースケールデータセンターのワークロード向けに、スケーラブルで高性能な液体冷却を提供するよう設計された、モジュール式のラックレベル冷却剤分配ユニットを発表しました。このソリューションは、ラックあたり2台から6台のCDUまで柔軟に展開可能であり、冷却ニーズの増加に応じて最大1.8 MWまでの容量拡張をサポートします。そのモジュール式アーキテクチャにより、大規模なインフラ変更を伴わずに段階的な拡張が可能となり、運用者はスペースと効率を最適化できます。この設計は、エネルギーの無駄を削減し、アップグレードを簡素化しながら、適応型冷却戦略をサポートします。

世界の冷却液分配ユニット(CDU)市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、種類、冷却方式、冷却能力、最終用途、および地域に基づいて、世界の冷却液分配ユニット市場レポートをセグメント化しました:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- ラック内CDU

- 列内CDU

- 床設置型/スタンドアロン型CDU

- 冷却方式別見通し(売上高、百万米ドル、2021年~2033年)

- 空冷式

- 水冷式

- ハイブリッド

- 冷却能力別見通し(売上高、百万米ドル、2021年~2033年)

- 以下100 kW

- 100~500 kW

- 500 kW超

- 最終用途別見通し(売上高、百万米ドル、2021年~2033年)

- IT・通信

- データセンター

- 製造・産業

- 医療

- 金融

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の構築およびデータの可視化

1.6. データの検証および公開

第2章 エグゼクティブサマリー

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章. 世界の冷却剤分配ユニット(CDU)市場の変数、動向、および範囲

3.1. 市場集中度および成長見通しのマッピング

3.2. 産業バリューチェーン分析

3.2.1. 原材料・部品の見通し

3.2.2. メーカーの展望

3.2.3. 流通の展望

3.2.4. エンドユーザーの展望

3.3. 規制の枠組み

3.4. 技術の概要

3.5. 市場の動向

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 市場の課題分析

3.5.4. 市場機会の分析

3.6. 経済のメガトレンド分析

3.7. 産業分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. マクロ環境分析

第4章。世界の冷却剤分配ユニット(CDU)市場:種類別推定値およびトレンド分析

4.1. 種類別動向分析および市場シェア(2025年および2033年)

4.2. 世界の冷却剤分配ユニット(CDU)市場の推定値および予測(種類別、2021年から2033年)(百万米ドル)

4.3. ラック内CDU

4.3.1. 市場収益の推定および予測、2021年~2033年(百万米ドル)

4.4. インローCDU

4.4.1. 市場収益の推定および予測、2021年~2033年 (百万米ドル)

4.5. 床設置型/スタンドアロン型CDU

4.5.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

第5章. 世界の冷却剤分配ユニット(CDU)市場:冷却に関する推計およびトレンド分析

5.1. 冷却動向分析および市場シェア、2025年および2033年

5.2. 流通チャネル別、世界の冷却剤分配ユニット(CDU)市場の推定および予測、2021年から2033年(百万米ドル)

5.3. 空冷式

5.3.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

5.4. 水冷式

5.4.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

5.5.

ハイブリッド

5.5.1. 市場収益の推定および予測、2021年~2033年(百万米ドル)

第6章。世界の冷却剤分配ユニット(CDU)市場:冷却能力の推定およびトレンド分析

6.1. 冷却能力の推移分析および市場シェア(2025年および2033年)

6.2. 冷却能力別、世界の冷却剤分配ユニット(CDU)市場の推計および予測(2021年~2033年)(百万米ドル)

6.3. 以下100 kW

6.3.1. 市場収益の推計および予測、2021年~2033年 (百万米ドル)

6.4. 100~500 kW

6.4.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

6.5. 500 kW超

6.5.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

第7章. 世界の冷却剤分配ユニット(CDU)市場:最終用途別の推計および動向分析

7.1. 最終用途別の動向分析および市場シェア、2025年および2033年

7.2. 世界の冷却剤分配ユニット(CDU)市場の推計および予測、最終用途別、2021年~2033年 (百万米ドル)

7.3. ITおよび通信

7.3.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

7.4. データセンター

7.4.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

7.5. 製造・産業

7.5.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

7.6. 医療

7.6.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

7.7. 銀行、金融サービス、保険

7.7.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

7.8. その他

7.8.1. 市場収益の推計および予測、2021年~2033年(百万米ドル)

第8章. 世界の冷却剤分配ユニット(CDU)市場:地域別推計および動向分析

8.1. 地域別動向分析および市場シェア、2025年および2033年

8.2. 北米

8.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

8.2.2. 市場規模の推計および予測(種類別)、2021年~2033年(百万米ドル)

8.2.3. 市場規模の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

8.2.4. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.2.5. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.2.6. 米国

8.2.6.1. 主要国の動向

8.2.6.2. 市場規模および予測(2021年~2033年)(百万米ドル)

8.2.6.3. 市場規模および予測(種類別、2021年~2033年)(百万米ドル)

8.2.6.4. 市場規模および予測(冷却方式別、2021年~2033年)(百万米ドル)

8.2.6.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.2.6.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.2.7. カナダ

8.2.7.1. 主要な国別動向

8.2.7.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.2.7.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.2.7.4. 市場規模および予測、冷却方式別、2021年~2033年 (百万米ドル)

8.2.7.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.2.7.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.2.8. メキシコ

8.2.8.1. 主要国の動向

8.2.8.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.2.8.3. 市場規模および予測(種類別)、2021年~2033年(百万米ドル)

8.2.8.4. 市場規模および予測(冷却方式別)、2021年~2033年(百万米ドル)

8.2.8.5. 市場規模および予測(冷却能力別)、2021年~2033年(百万米ドル)

8.2.8.6. 用途別市場規模および予測、2021年~2033年(百万米ドル)

8.3. ヨーロッパ

8.3.1. 市場規模および予測、2021年~2033年 (百万米ドル)

8.3.2. 市場規模および予測(種類別)、2021年~2033年(百万米ドル)

8.3.3. 市場規模および予測(冷却方式別)、2021年~2033年(百万米ドル)

8.3. 4. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.3.5. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.3.6.

ドイツ

8.3.6.1. 主要国の動向

8.3.6.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.3.6.3. 2021年~2033年の種類別市場規模予測(百万米ドル)

8.3.6.4. 2021年~2033年の冷却能力別市場規模予測(百万米ドル)

8.3.6.5. 冷却能力別市場規模予測、2021年~2033年(百万米ドル)

8.3.6.6. 最終用途別市場規模予測、2021年~2033年(百万米ドル)

8.3.7. フランス

8.3.7.1. 主要国の動向

8.3.7.2. 市場規模および予測(2021年~2033年、単位:百万米ドル)

8.3.7.3. 市場規模および予測(2021年~2033年、単位:百万米ドル、種類別)

8.3.7.4. 市場規模および予測(2021年~2033年、単位:百万米ドル、冷却方式別) (百万米ドル)

8.3.7.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.3.7.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.3.8. 英国

8.3.8.1. 主要国の動向

8.3.8.2. 市場規模の推計および予測、2021年~2033年(百万米ドル)

8.3.8.3. 市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

8.3.8.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.3.8.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.3.8.6. 最終用途別市場規模および予測、 2021年~2033年(百万米ドル)

8.3.9. イタリア

8.3.9.1. 主要国の動向

8.3.9.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.3.9.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.3.9.4. 市場規模および予測、冷却方式別、2021年~2033年 (百万米ドル)

8.3.9.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.3.9.6. 最終用途別市場規模および予測、2021年~2033年 (百万米ドル)

8.3.10. スペイン

8.3.10.1. 主要国の動向

8.3.10.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.3.10. 3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

8.3.10.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.3.10.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.3.10.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

8.4.2. 2021年~2033年の市場規模および予測(種類別、百万米ドル)

8.4.3. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.4.4. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.4.5. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.4.6. 中国

8.4.6.1. 主要国の動向

8.4.6.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.4.6.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.4.6.4. 市場規模および予測、冷却方式別、2021年~2033年 (百万米ドル)

8.4.6.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.4.6.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.4.7. インド

8.4.7.1. 主要国の動向

8.4.7.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.4.7. 3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

8.4.7.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.4.7.5. 冷却能力別市場規模および予測、2021年~2033年 (百万米ドル)

8.4.7.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.4. 8. 日本

8.4.8.1. 主要国の動向

8.4.8.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.4.8.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.4.8.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.4.8.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.4.8.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.4.9. オーストラリア

8.4.9.1. 主要国の動向

8.4.9.2. 市場規模の推計および予測、2021年~2033年(百万米ドル)

8.4.9.3. 市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

8.4.9.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.4.9.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.4.9.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.4. 10. 韓国

8.4.10.1. 主要国の動向

8.4.10.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.4.10.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.4.10. 4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.4.10.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.4.10.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

8.5.2. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.5.3. 市場規模および予測、冷却方式別、2021年~2033年(百万米ドル)

8.5.4. 冷却能力別市場規模の推計および予測、2021年~2033年(百万米ドル)

8.5.5. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

8.5.6. ブラジル

8.5.6.1. 主要国の動向

8.5.6.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.5.6.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.5.6.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.5.6.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.5.6.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.5.7. アルゼンチン

8.5.7.1. 主要国の動向

8.5.7.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.5.7.3. 市場規模および予測、種類別、2021年~2033年(百万米ドル)

8.5.7.4. 市場規模および予測、冷却方式別、2021年~2033年 (百万米ドル)

8.5.7.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.5.7.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

8.6.2. 市場規模および予測(種類別)、2021年~2033年(百万米ドル)

8.6.3. 市場規模および予測(冷却方式別)、2021年~2033年(百万米ドル)

8.6.4. 市場規模および予測(冷却能力別)、2021年~2033年 (百万米ドル)

8.6.5. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.6.6. サウジアラビア

8.6.6.1. 主要国の動向

8.6.6.2. 市場規模および予測、2021年~2033年 (百万米ドル)

8.6.6.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

8.6.6.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.6.6.5. 冷却能力別市場規模予測(2021年~2033年)(百万米ドル)

8.6.6.6. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

8.6.7. アラブ首長国連邦(UAE)

8.6.7.1. 主要国の動向

8.6.7.2. 市場規模の推計および予測、2021年~2033年(百万米ドル)

8.6.7.3. 市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

8.6.7. 4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.6.7.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.6.7.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

8.6.8. 南アフリカ

8.6.8.1. 主要国の動向

8.6.8.2. 市場規模および予測、2021年~2033年(百万米ドル)

8.6.8.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

8.6.8.4. 冷却方式別市場規模および予測、2021年~2033年(百万米ドル)

8.6.8.5. 冷却能力別市場規模および予測、2021年~2033年(百万米ドル)

8.6.8.6. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

第9章. 世界の冷却剤分配ユニット(CDU)市場 – 競争環境

9.1. 主要市場参加者別の最近の動向および影響分析

9.2. 企業の分類

9.3. 企業ダッシュボード分析

9.4. 2025年の企業別市場シェア分析

9.5. 2025年の企業ポジショニング分析

9.6. 2025年の企業ヒートマップ分析

9.7. 戦略マッピング

9.8. 企業プロファイル

9.8.1. Vertiv Holdings Co.

9.8.1.1. 参加企業の概要

9.8.1.2. 財務実績

9.8.1.3. 製品ベンチマーク

9.8.1.4. 最近の動向

9.8.2. CoolIT Systems

9.8.2.1. 参加企業の概要

9.8.2.2. 財務実績

9.8.2.3. 製品ベンチマーク

9.8.2.4. 最近の動向

9.8.3. 日本電産株式会社

9.8.3.1. 参加企業の概要

9.8.3.2. 財務実績

9.8.3.3. 製品ベンチマーク

9.8.3.4. 最近の動向

9.8.4. ifm electronic gmbh

9.8.4.1. 参加企業の概要

9.8.4.2. 財務実績

9.8.4.3. 製品ベンチマーク

9.8.4.4. 最近の動向

9.8.5. モティベア社

9.8.5.1. 参加企業の概要

9.8.5.2. 財務実績

9.8.5.3.

製品のベンチマーク

9.8.5.4. 最近の動向

9.8.6. デルタ・エレクトロニクス社

9.8.6.1. 参加企業の概要

9.8.6.2. 財務実績

9.8.6.3. 製品のベンチマーク

9.8.6.4. 最近の動向

9.8.7. ジョンソン・コントロールズ社

9.8.7.1. 参加企業の概要

9.8.7.2. 財務実績

9.8.7.3. 製品ベンチマーク

9.8.7.4. 最近の動向

9.8.8. NMBテクノロジーズ株式会社 (ミネベアミツミグループ傘下企業)

9.8.8.1. 参加企業の概要

9.8.8.2. 財務実績

9.8.8.3. 製品ベンチマーク

9.8.8.4. 最近の動向

9.8.9. nVent

9.8.9.1. 参加企業の概要

9.8.9.2. 財務実績

9.8.9.3. 製品ベンチマーク

9.8.9.4. 最近の動向

9.8.10. JETCOOL Technologies Inc

9.8.10.1. 参加企業の概要

9.8.10.2. 財務実績

9.8.10.3. 製品ベンチマーク

9.8.10.4. 最近の動向

9.8.11. DCX POLSKA SP. Z O.O.

9.8.11.1. 参加企業の概要

9.8.11.2. 財務実績

9.8.11.3. 製品ベンチマーク

9.8.11.4. 最近の動向

9.8.12. FläktGroup

9.8.12.1. 参加企業の概要

9.8.12.2. 財務実績

9.8.12.3. 製品ベンチマーク

9.8.12.4. 最近の動向

9.8.13. Trane

9.8.13.1. 参加企業の概要

9.8.13.2. 財務実績

9.8.13.3. 製品ベンチマーク

9.8.13.4. 最近の動向

9.8.14. キャリア

9.8.14.1. 参加企業の概要

9.8.14.2. 財務実績

9.8.14.3. 製品ベンチマーク

9.8.14.4. 最近の動向

9.8.15. エアデール・インターナショナル・エアコン・リミテッド

9.8.15.1. 参加企業の概要 9.8.15.2. 財務実績 9.8.15.3. 製品ベンチマーク 9.8.15.4. 最近の動向 9.8.16. Super Micro Computer, Inc. 9.8.16.1. 参加企業の概要 9.8.16.2. 財務実績 9.8.16.3. 製品ベンチマーク 9.8.16.4. 最近の動向表一覧表1 世界の冷却液分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)

表 2 2021 年~2033 年の種類別世界冷却剤分配ユニット市場の推定および予測(百万米ドル)

表 3 2021 年~2033 年の冷却方式別世界冷却剤分配ユニット市場の推定および予測(百万米ドル)

表4 冷却能力別 世界の冷却剤分配ユニット市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

表5 最終用途別 世界の冷却剤分配ユニット市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

表6 地域別 世界の冷却剤分配ユニット市場規模(推計値および予測値)、 2021年~2033年(百万米ドル)

表7 北米冷却剤分配ユニット市場の推定値および予測、2021年~2033年(百万米ドル)

表8 北米冷却剤分配ユニット市場の推定値および予測、種類別、2021年~2033年(百万米ドル)

表9 北米冷却剤分配ユニット市場の推定値および予測、 冷却方式別、2021年~2033年(百万米ドル)

表10 北米冷却剤分配ユニット市場の推定値および予測、冷却能力別、2021年~2033年(百万米ドル)

表11 北米冷却剤分配ユニット市場の推定値および予測、最終用途別、2021年 – 2033年(百万米ドル)

表12 米国冷却剤分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)

表13 米国冷却剤分配ユニット市場の推計および予測、種類別、2021年~2033年(百万米ドル)

表14 米国冷却剤分配ユニット市場規模の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表15 米国冷却剤分配ユニット市場の推計および予測(冷却能力別)、2021年~2033年(百万米ドル)

表16 米国冷却剤分配ユニット市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

表17 カナダの冷却剤分配ユニット市場規模の推計および予測、2021年~2033年(百万米ドル)

表18 カナダの冷却剤分配ユニット市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

表19 カナダの冷却剤分配ユニット市場規模(推計および予測)、冷却方式別、2021年~2033年(百万米ドル)

表20 カナダの冷却剤分配ユニット市場規模(推計および予測)、冷却能力別、2021年 – 2033年(百万米ドル)

表21 カナダの冷却剤分配ユニット市場:最終用途別、2021年~2033年(百万米ドル)

表22 メキシコの冷却剤分配ユニット市場:2021年~2033年(百万米ドル)

表23 メキシコの冷却剤分配ユニット市場:種類別、 2021年~2033年(百万米ドル)

表24 メキシコ冷却剤分配ユニット市場の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表25 メキシコ冷却剤分配ユニット市場の推定値および予測、冷却能力別、2021年~2033年(百万米ドル)

表26 メキシコ冷却剤分配ユニット市場の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

表27 ヨーロッパ冷却剤分配ユニット市場の推定値および予測、2021年 – 2033年(百万米ドル)

表28 ヨーロッパ冷却剤分配ユニット市場の見積もりおよび予測(種類別)、2021年~2033年(百万米ドル)

表29 ヨーロッパ冷却剤分配ユニット市場の見積もりおよび予測(冷却方式別)、2021年~2033年(百万米ドル)

表30 ヨーロッパ冷却剤分配ユニット市場の推定値および予測(冷却能力別)、2021年~2033年(百万米ドル)

表31 ヨーロッパ冷却剤分配ユニット市場の推定値および予測(最終用途別)、2021年~2033年(百万米ドル)

表32 ドイツ冷却剤分配ユニット市場の推定値および予測、2021年~2033年(百万米ドル)

表33 ドイツの冷却剤分配ユニット市場:種類別、2021年~2033年(百万米ドル)

表34 ドイツの冷却剤分配ユニット市場:冷却方式別、2021年~2033年(百万米ドル)

表35 ドイツの冷却剤分配ユニット市場:推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表36 ドイツの冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表37 フランスの冷却剤分配ユニット市場:推定値および予測(2021年~2033年) (百万米ドル)

表38 フランス冷却剤分配ユニット市場の推計および予測(種類別)、2021年~2033年(百万米ドル)

表39 フランス冷却剤分配ユニット市場の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表40 フランス冷却剤分配ユニット市場の推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表41 フランス冷却剤分配ユニット市場の推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表42 イタリアの冷却剤分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)

表43 イタリアの冷却剤分配ユニット市場の推計および予測、種類別、2021年~2033年 (百万米ドル)

表44 イタリアの冷却剤分配ユニット市場:冷却方式別、2021年~2033年の推計および予測(百万米ドル)

表45 イタリアの冷却剤分配ユニット市場:冷却能力別、2021年~2033年の推計および予測(百万米ドル)

表46 イタリアの冷却剤分配ユニット市場:最終用途別、2021年

– 2033年(百万米ドル)

表47 スペインの冷却剤分配ユニット市場規模の推計および予測、2021年~2033年(百万米ドル)

表48 スペインの冷却剤分配ユニット市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

表49 スペインの冷却剤分配ユニット市場規模(推計および予測)、冷却方式別、2021年~2033年(百万米ドル)

表50 スペインの冷却剤分配ユニット市場:推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表51 スペインの冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表52 英国の冷却剤分配ユニット市場:推定値および予測(2021年~2033年)(百万米ドル)

表53 英国の冷却剤分配ユニット市場規模(推計値および予測値)、種類別、2021年~2033年(百万米ドル)

表54 英国の冷却剤分配ユニット市場規模(推計値および予測値)、冷却方式別、2021年~2033年(百万米ドル)

表55 英国の冷却剤分配ユニット市場:推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表56 英国の冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表57 アジア太平洋地域の冷却剤分配ユニット市場:推定値および予測(2021年~2033年)(百万米ドル)

表58 アジア太平洋地域の冷却剤分配ユニット市場:種類別、2021年~2033年(百万米ドル)

表59 アジア太平洋地域の冷却剤分配ユニット市場:冷却方式別、2021年~2033年(百万米ドル)

表60 アジア太平洋地域の冷却剤分配ユニット市場:推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表61 アジア太平洋地域の冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表62 中国の冷却剤分配ユニット市場:推定値および予測(2021年~2033年) (百万米ドル)

表63 中国の冷却剤分配ユニット市場規模(推計値および予測値)、種類別、2021年~2033年(百万米ドル)

表64 中国の冷却剤分配ユニット市場規模(推計値および予測値)、冷却方式別、2021年~2033年(百万米ドル)

表65 中国の冷却剤分配ユニット市場:推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表66 中国の冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表67 インドの冷却剤分配ユニット市場:推定値および予測(2021年~2033年)(百万米ドル)

表68 インドの冷却剤分配ユニット市場:種類別、2021年~2033年(百万米ドル)

表69 インドの冷却剤分配ユニット市場:冷却方式別、2021年~2033年

(百万米ドル)表70 インドの冷却剤分配ユニット市場:推定値および予測、冷却能力別、2021年~2033年(百万米ドル)表71 インドの冷却剤分配ユニット市場:推定値および予測、最終用途別、2021年~2033年(百万米ドル)表72 日本の冷却剤分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)表73 日本の冷却剤分配ユニット市場の推計および予測、種類別、2021年~2033年(百万米ドル)表74 日本の冷却剤分配ユニット市場の推計および予測、冷却方式別、2021年~2033年 (百万米ドル)表75 日本の冷却剤分配ユニット市場:推定値および予測、2021年~2033年(冷却能力別)(百万米ドル)表76 日本の冷却剤分配ユニット市場:推定値および予測、2021年~2033年(最終用途別)(百万米ドル)表77 韓国冷却剤分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)表78 韓国冷却剤分配ユニット市場の推計および予測、種類別、2021年~2033年(百万米ドル)表79 韓国冷却剤分配ユニット市場の推計および予測、冷却方式別、2021年~2033年(百万米ドル)表80 韓国冷却剤分配ユニット市場の推定値および予測、冷却能力別、2021年~2033年(百万米ドル)表81 韓国冷却剤分配ユニット市場の推定値および予測、最終用途別、2021年~2033年 (百万米ドル)表82 オーストラリアの冷却剤分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)表83 オーストラリアの冷却剤分配ユニット市場の推計および予測、種類別、2021年~2033年(百万米ドル)表84 オーストラリアの冷却剤分配ユニット市場の推計および予測、冷却方式別、2021年~2033年 (百万米ドル)表85 オーストラリアの冷却剤分配ユニット市場:推定値および予測(2021年~2033年、冷却能力別)(百万米ドル)表86 オーストラリアの冷却剤分配ユニット市場:推定値および予測(2021年~2033年、最終用途別)(百万米ドル)表87 南米アメリカ冷却剤分配ユニット市場の推計および予測、2021年~2033年(百万米ドル)表88 南米アメリカ冷却剤分配ユニット市場の推計および予測、種類別、2021年~2033年(百万米ドル)表89 南米アメリカ冷却剤分配ユニット市場の推計および予測、冷却方式別、2021年~2033年(百万米ドル)表90 南米アメリカ冷却剤分配ユニット市場の推計および予測、冷却能力別、2021年~2033年(百万米ドル)表91 南米アメリカ冷却剤分配ユニット市場の推計および予測、 用途別、2021年~2033年(百万米ドル)表92 ブラジル冷却剤分配ユニット市場の推定値および予測、2021年~2033年(百万米ドル)表93 ブラジル冷却剤分配ユニット市場の推定値および予測、種類別、2021年~2033年(百万米ドル)

表94 ブラジル冷却剤分配ユニット市場の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表95 ブラジル冷却剤分配ユニット市場の推計および予測(冷却能力別)、2021年~2033年(百万米ドル)

表96 ブラジル冷却剤分配ユニット市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)

表97 アルゼンチンの冷却剤分配ユニット市場規模の推計および予測、2021年~2033年(百万米ドル)

表98 アルゼンチンの冷却剤分配ユニット市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

表99 アルゼンチンの冷却剤分配ユニット市場規模の推計および予測、冷却方式別、2021年~2033年(百万米ドル)

表100 アルゼンチンの冷却剤分配ユニット市場:推定値および予測(2021年~2033年、百万米ドル)

表101 アルゼンチンの冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年、百万米ドル)

表102 中東・アフリカの冷却剤分配ユニット市場:推定値および予測(2021年 ~2033年(百万米ドル)

表103 中東・アフリカの冷却剤分配ユニット市場規模の推計および予測(種類別)、2021年~2033年(百万米ドル)

表104 中東・アフリカの冷却剤分配ユニット市場規模の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表105 中東・アフリカの冷却剤分配ユニット市場:推定値および予測(冷却能力別、2021年~2033年)(百万米ドル)

表106 中東・アフリカの冷却剤分配ユニット市場:推定値および予測(最終用途別、2021年~2033年) (百万米ドル)

表107 サウジアラビアの冷却剤分配ユニット市場規模の推計および予測、2021年~2033年(百万米ドル)

表108 サウジアラビアの冷却剤分配ユニット市場規模の推計および予測、種類別、2021年~2033年 (百万米ドル)

表109 サウジアラビアの冷却剤分配ユニット市場規模(推計値および予測値)、冷却方式別、2021年~2033年(百万米ドル)

表110 サウジアラビアの冷却剤分配ユニット市場規模(推計値および予測値)、冷却能力別、2021年~2033年(百万米ドル)

表111 サウジアラビアの冷却剤分配ユニット市場規模(推計値および予測値)、最終用途別、2021年~2033年 (百万米ドル)

表112 南アフリカの冷却剤分配ユニット市場規模の推計および予測、2021年~2033年(百万米ドル)

表113 南アフリカの冷却剤分配ユニット市場規模の推計および予測、種類別、2021年 – 2033年(百万米ドル)

表114 南アフリカの冷却剤分配ユニット市場規模の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表115 南アフリカの冷却剤分配ユニット市場規模の推計および予測(冷却能力別)、2021年~2033年(百万米ドル)

表116 南アフリカの冷却剤分配ユニット市場規模および予測(用途別、2021年~2033年)(百万米ドル)

表117 アラブ首長国連邦(UAE)の冷却剤分配ユニット市場規模および予測、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)の冷却剤分配ユニット市場規模および予測(種類別、2021年~2033年) (百万米ドル)

表119 アラブ首長国連邦(UAE)の冷却剤分配ユニット市場規模の推計および予測(冷却方式別)、2021年~2033年(百万米ドル)

表120 UAE冷却剤分配ユニット市場の推計および予測(冷却能力別)、2021年~2033年(百万米ドル)

表121 UAE冷却剤分配ユニット市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)

表122 企業ヒートマップ分析、2025年

表123 戦略マッピング

図一覧

図1 市場調査プロセス

図2 データ三角測量手法

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 情報の収集

図6 市場の策定と検証

図7 データの検証と公表

図8 市場のセグメンテーションと範囲

図9 世界の冷却剤分配ユニット (CDU)市場の概要

図10 セグメントの概要

図11 競合環境の概要

図12 親市場の展望

図13 世界の冷却剤分配ユニット(CDU)市場規模、2025年(百万米ドル)

図14 世界の冷却剤分配ユニット(CDU)市場 – バリューチェーン分析

図15 世界の冷却剤分配ユニット(CDU)市場 – 市場動向

図16 世界の冷却剤分配ユニット(CDU)市場 – ポーターの分析

図17 世界の冷却剤分配ユニット(CDU)市場 – PESTEL分析

図18 世界の冷却剤分配ユニット(CDU)市場の推定値および予測(種類別): 主なポイント

図19 世界の冷却液分配ユニット(CDU)市場シェア(種類別、2025年および2033年)

図20 世界の冷却液分配ユニット (CDU)市場規模の推計と予測(ラック内設置型CDU別、2021年~2033年)(百万米ドル)

図21 世界の冷却剤分配ユニット(CDU)市場規模の推計と予測(列内設置型CDU別、2021年~2033年)(百万米ドル)

図22 世界の冷却剤分配ユニット(CDU) 市場規模および予測、フロア設置型/スタンドアロン型CDU別 2021年~2033年(百万米ドル)

図23 冷却方式別 世界の冷却剤分配ユニット(CDU)市場規模および予測:主なポイント

図24 冷却方式別 世界の冷却剤分配ユニット(CDU)市場シェア、2025年および2033年

図25 世界の冷却剤分配ユニット(CDU)市場規模および予測、空冷式別 2021年~2033年(百万米ドル)

図26 世界の冷却剤分配ユニット(CDU)市場規模および予測、水冷式別 2021年~2033年(百万米ドル)

図27 世界の冷却剤分配ユニット(CDU) 市場規模および予測、ハイブリッド別 2021年~2033年(百万米ドル)

図28 世界の冷却液分配ユニット(CDU)市場規模および予測、冷却能力別:主なポイント

図29 世界の冷却液分配ユニット(CDU)市場シェア、冷却能力別、2025年および2033年

図30 世界の冷却剤分配ユニット(CDU)市場規模および予測(以下100 kW、2021年~2033年)(百万米ドル)

図31 世界の冷却剤分配ユニット(CDU)市場規模および予測(100~500 kW、2021年~2033年) (百万米ドル)

図32 世界の冷却剤分配ユニット(CDU)市場の推計および予測、500 kW超別、2021年~2033年 (百万米ドル)

図33 世界の冷却剤分配ユニット(CDU)市場の推定値および予測、用途別:主なポイント

図34 世界の冷却剤分配ユニット(CDU)市場シェア、用途別、2025年および2033年

図35 世界の冷却剤分配ユニット(CDU)市場規模および予測(IT・通信分野)、2021年~2033年(百万米ドル)

図36 世界の冷却剤分配ユニット(CDU)市場規模および予測(データセンター分野)、2021年~2033年 (百万米ドル)

図37 製造・産業分野における世界の冷却剤分配ユニット(CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図38 医療分野における世界の冷却剤分配ユニット(CDU)市場の推定値および予測、2021年~2033年(百万米ドル)

図39 銀行・金融サービス・保険分野における世界の冷却剤分配ユニット(CDU)市場の推定値および予測、2021年~2033年(百万米ドル)

図40 世界の冷却剤分配ユニット(CDU)市場規模および予測(その他分野)、2021年~2033年(百万米ドル)

図41 北米の冷却剤分配ユニット(CDU)市場規模および予測、2021年~2033年(百万米ドル)

図42 米国の冷却剤分配ユニット (CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図43 カナダの冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図44 メキシコの冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図45 ヨーロッパの冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図46 ドイツの冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図47 フランスの冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図48 英国の冷却剤分配ユニット (CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図49 イタリアの冷却剤分配ユニット(CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図50 スペインの冷却剤分配ユニット(CDU)市場の推計および予測、 2021年~2033年(百万米ドル)

図51 アジア太平洋地域の冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図52 中国の冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図53 日本の冷却剤分配ユニット(CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図54 インドの冷却剤分配ユニット (CDU)市場の推定値および予測、2021年~2033年(百万米ドル)

図55 オーストラリアの冷却剤分配ユニット(CDU)市場の推定値および予測、2021年~2033年(百万米ドル)

図56 韓国の冷却剤分配ユニット (CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図57 オーストラリアの冷却剤分配ユニット(CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図58 南米アメリカの冷却剤分配ユニット(CDU)市場の推計および予測、2021年~2033年 (百万米ドル)

図59 ブラジル 冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図60 アルゼンチン 冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年 (百万米ドル)

図61 中東・アフリカ 冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図62 サウジアラビアの冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図63 アラブ首長国連邦(UAE)の冷却剤分配ユニット(CDU)市場規模の推計および予測、2021年~2033年(百万米ドル)

図64 南アフリカの冷却剤分配ユニット(CDU)市場の推計および予測、2021年~2033年(百万米ドル)

図65 主要企業の分類

図66 企業の市場ポジショニング

図67 主要企業の市場シェア分析、2025年

図68 戦略マッピング

| ※参考情報 冷却液分配ユニット(Coolant Distribution Unit)は、主に自動車や電子機器の冷却システムにおいて、冷却液を効率的に分配する役割を担っています。このユニットは、冷却対象のコンポーネントに対して均一に冷却液を供給し、過熱を防ぐことで性能の向上や耐久性の向上に寄与しています。 冷却液分配ユニットは、一般的に複数の入口と出口を持ち、さまざまな冷却回路に対して冷却液を供給します。これにより、複数の冷却ターゲットを同時に冷却することが可能となります。自動車では、エンジン、トランスミッション、ブレーキシステム、電子機器などの冷却に利用されています。 冷却液分配ユニットの種類には、固定型と可変型があります。固定型は、設定された流量で冷却液を供給するよう設計されており、一定の冷却性能を要求される用途に適しています。一方、可変型は、温度や負荷に応じて冷却液の流量を調整することができるため、より動的な冷却要求に対応することができます。 用途として、冷却液分配ユニットは自動車のエンジン冷却システムにおいて特に重要です。エンジン内部で発生する熱を効果的に管理し、最適な動作温度を維持することが求められます。また、電気自動車やハイブリッド車では、バッテリーやモーターの冷却にも使用され、これらのコンポーネントが高温にならないようにしています。電子機器では、サーバーやコンピュータの冷却にも使われており、高い熱密度を持つ部品の冷却需要に対応しています。 冷却液分配ユニットは、関連技術としてポンプ、センサー、バルブなどと連携して動作します。ポンプは冷却液の循環を担い、センサーは温度や流量を監視し、バルブは冷却液の流れを制御します。これにより、冷却システム全体が効率よく動作し、最適な冷却を実現します。 また、最近では、テクノロジーの進化に伴い、冷却液分配ユニットの設計も進化しています。特に、軽量化やコンパクト化が求められ、材料の選定や構造の最適化が進んでいます。新しい冷却液としては、より高い熱伝導性を持つ液体や、環境にやさしい冷却剤が提案され、これらの液体を使用した冷却システムが注目されています。 さらに、AIやIoT技術の導入により、冷却システムの監視や制御がより一層進化しています。リアルタイムでのデータ収集と分析に基づいた制御が可能になり、冷却性能を向上させることができます。これにより、万が一の過熱などのトラブルを未然に防ぐことができ、システム全体の信頼性を高めることができます。 このように、冷却液分配ユニットはただ単に冷却液を分配するだけでなく、システム全体のパフォーマンスや安全性に深く関与しています。将来的にもますます重要性が高まる分野であり、技術の進化が期待されます。冷却液分配ユニットは、私たちの日常生活や産業の中で、冷却技術の中心的存在となっていくことでしょう。 |