主要な市場動向とインサイト

- 2025年、アジア太平洋地域の蓄電池システム産業は、世界市場で44.5%という最大のシェアを占めました。

- 米国の蓄電池システム産業は、予測期間中に大幅な成長が見込まれています。

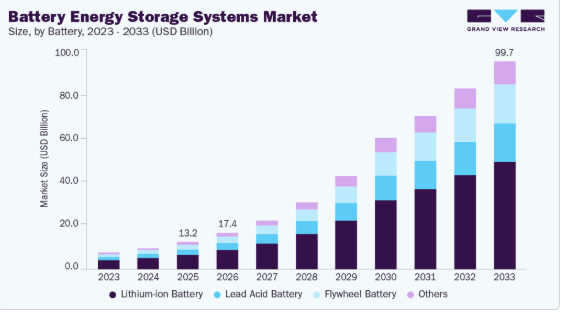

- 電池の種類別では、2025年にリチウムイオン電池が53.5%という最大の市場シェアを占めました。

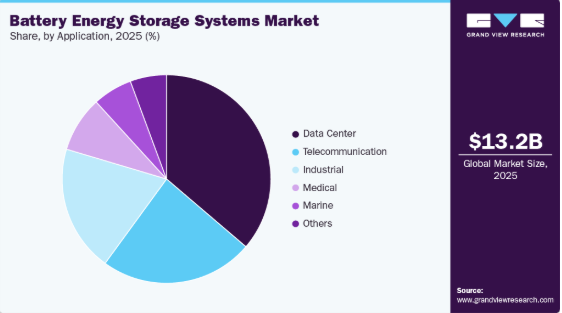

- 用途別では、2025年にデータセンターセグメントが最大の市場シェアを占めました。

市場規模と予測

2025年の市場規模:131億9,000万米ドル

2033年の予測市場規模:996億7,000万米ドル

CAGR(2026-2033年):28.3%

アジア太平洋地域:2025年の最大市場

- ラテンアメリカ:最も急成長している市場

太陽光および風力発電容量の拡大に加え、系統の柔軟性に対する需要の高まりが、短時間および長時間の蓄電を両立できる先進的なエネルギー貯蔵ソリューションの必要性を後押ししています。政府によるインセンティブ、再生可能エネルギーの導入を促進する政策枠組み、そして持続可能なインフラへの投資拡大が、リチウムイオン電池、フロー電池、および新興のバッテリー技術の導入を加速させています。バッテリーのエネルギー密度、コスト削減、効率の継続的な向上に加え、パイロットプロジェクトから商業運用への拡大が、市場での普及をさらに後押ししています。系統の安定性、再生可能エネルギーの出力平滑化、およびピークカットソリューションへの注目が高まる中、バッテリーエネルギー貯蔵システムは、世界中の電力会社、商業、および産業用途において不可欠なものとなっています。

北米では、市場の拡大は主に、連邦政府のクリーンエネルギー義務、州レベルの再生可能エネルギーポートフォリオ基準、および系統近代化プログラムによって牽引されています。米国は最前線に立っており、ユーティリティ規模の太陽光および風力発電プロジェクトへの多額の投資に加え、ピーク発電所の代替や送電網のレジリエンス強化を目的とした大規模な蓄電池導入が進められています。投資税額控除(ITC)やエネルギー省のデモンストレーションプロジェクトといったインセンティブプログラム、および州レベルのレジリエンス調達イニシアチブが、再生可能エネルギーの商業的導入を加速させています。さらに、データセンター、製造業、物流などのセクターにおける企業のサステナビリティへの取り組みが、エネルギー貯蔵システムへの需要を押し上げています。カナダでも、特に遠隔地やオフグリッドのコミュニティにおけるディーゼル依存の低減を目指す州において、州のクリーンエネルギー目標やインセンティブプログラムに支えられ、関心が高まっています。

欧州もまた、積極的な脱炭素化の取り組み、再生可能エネルギーの急速な拡大、そして統合されたエネルギー貯蔵政策の枠組みに支えられ、重要な市場となっています。ドイツ、英国、フランス、スペイン、オランダなどの国々は、送電網の近代化および再生可能エネルギーの統合戦略の一環として、大規模なエネルギー貯蔵プロジェクトを積極的に試験運用しています。クリーンエネルギーへの資金調達、国境を越えた電力取引、および化石燃料発電の段階的廃止を促進するEU指令は、バッテリー貯蔵の導入に強力な推進力を与えています。電力会社、技術開発企業、研究機関間の連携が商用化を加速させており、産業の脱炭素化への取り組みや、柔軟な系統バランス調整ソリューションへの需要の高まりが、同地域の成長をさらに後押ししています。欧州が石炭・ガス火力発電からの移行を続ける中、バッテリーエネルギー貯蔵システムは、信頼性の維持、再生可能エネルギーの導入支援、そして低炭素エネルギーへの移行を実現するために不可欠であるとますます認識されています。

推進要因、機会、および制約

送電網の脱炭素化や再生可能エネルギーの統合への関心の高まり、ならびに柔軟で長時間持続可能なエネルギー貯蔵ソリューションへの需要拡大が、主にバッテリーエネルギー貯蔵システム(BESS)の世界市場を牽引しています。電力会社が石炭・ガス火力発電から太陽光、風力、その他の再生可能エネルギー源へと移行するにつれ、数時間から数日にわたり信頼性の高い電力を供給できる貯蔵システムの重要性はますます高まっています。リチウムイオン、フロー電池、および新興の化学系を含むBESS技術は、ユーティリティ規模、商業、および産業用途向けに、拡張性が高く費用対効果の高いソリューションを提供します。特に北米、欧州、およびアジア太平洋地域の一部において、送電網の近代化を支援する政府のインセンティブ、炭素削減義務、およびエネルギー貯蔵実証プロジェクトへの資金提供が、市場の普及を後押ししています。エネルギーのレジリエンス向上、ピークカット、運用コスト削減を求めるエネルギー開発事業者、産業ユーザー、および大口電力消費企業からの投資増加が、導入をさらに加速させています。さらに、バッテリー技術の進歩、安全性の向上、システムコストの低下により、BESSソリューションの魅力が高まっています。

再生可能エネルギーの間欠性、ピーク需要の変動、および送電網の安定性確保へのニーズといった課題に電力システムが直面する中、市場における機会は拡大しています。BESSは、信頼性とエネルギーコスト管理が優先される遠隔地のマイクログリッド、孤立系システム、商業・産業施設、および重要インフラにおける応用において、大きな可能性を秘めています。ハイブリッド蓄電ソリューション、太陽光・風力発電所との併設、およびグリーン水素やV2G(Vehicle-to-Grid)システムといった新興技術との統合は、最適化と価値創造に向けた新たな道筋を示しています。電力会社、再生可能エネルギープロジェクト開発業者、およびエネルギー貯蔵技術企業間のパートナーシップは、大規模な商用導入を加速させると期待されており、一方で「エネルギー・アズ・ア・サービス(EaaS)」のような革新的な資金調達メカニズムやサービスモデルが、世界的に新たな市場チャネルを切り開いています。

しかし、市場にはいくつかの制約が存在します。これには、高い初期投資コスト、長期的なバッテリー劣化に関する不確実性、そして従来の発電方式や成熟したエネルギー貯蔵技術と比較して大規模導入における回収期間の長期化などが含まれます。規制の複雑さ、系統連系承認、およびエネルギー貯蔵調達枠組みの不備も、導入を妨げる要因となり得ます。ラウンドトリップ効率、熱管理、バッテリー部品のリサイクルやセカンドライフ利用といった技術的課題は、依然として継続的な開発が必要な分野です。揚水発電、圧縮空気エネルギー貯蔵、蓄熱、そして新興のフロー電池技術を含む代替的な貯蔵ソリューションとの競争が、市場での位置づけに影響を与える可能性があります。世界的なエネルギー転換戦略においてBESSの潜在能力を最大限に引き出すためには、継続的な政策支援、標準化、資金調達の革新、そして技術の進歩が不可欠となるでしょう。

バッテリーインサイト

リチウムイオン電池セグメントは、その高いエネルギー密度、長い稼働寿命、および急速に低下するシステムコストに支えられ、2025年には約53.5%という最大の売上シェアを占めました。ユーティリティ規模の再生可能エネルギー貯蔵、商業・産業用バックアップシステム、マイクログリッド、およびEV充電インフラにおけるその広範な採用は、リチウムイオン技術の成熟度と拡張性を反映しています。LFPやNMCなどの化学組成の進歩により、安全性、熱安定性、および性能効率が向上し、短~中期間の蓄電用途におけるその優位性がさらに強まっています。確立されたグローバルなサプライチェーンと、再生可能エネルギーの統合に対する継続的な政策支援が、このセグメントの市場における主導的地位をさらに強固なものとしています。

フライホイール電池セグメントは、高出力かつ応答性の速い蓄電ソリューションへの需要増加に牽引され、予測期間中に約30.7%という最も高い年平均成長率(CAGR)を記録すると見込まれています。フライホイールシステムは、極めて速い充放電速度、高いサイクル耐久性、および性能劣化の少なさという特長を備えており、系統周波数調整、産業用電力品質管理、およびミッションクリティカルなバックアップ用途に最適です。ローター材料、磁気軸受、制御システムの技術的進歩により、効率と信頼性が向上しています。フライホイールは通常、長時間蓄電には使用されませんが、瞬時応答性と高いサイクル周波数という利点は、再生可能エネルギーの導入率が高い現代の電力システムにおいて、ますます価値が高まっています。

アプリケーションの動向

2025年には、データセンターセグメントが売上高シェアの最大約36.2%を占めました。これは、世界的なクラウドコンピューティング、ハイパースケール施設、および極めて信頼性が高く途切れることのない電力を必要とするAI駆動のデジタルワークロードの急速な拡大に牽引されたものです。データセンターでは、バックアップ電源の提供、電力品質の向上、ディーゼル発電機への依存低減、およびピーク負荷管理の支援を目的として、バッテリーエネルギー貯蔵システム(BESS)の導入がますます進んでいます。カーボンニュートラルな運用実現への関心の高まりや、企業のサステナビリティ目標と相まって、オンサイトの再生可能エネルギー源を統合し、エネルギー利用を最適化するためのBESSの活用がさらに加速しています。データセンター事業者は、特に電力コストの上昇や送電網の制約がある地域において、レジリエンス、運用効率、およびエネルギーコストの管理を優先しているため、このセグメントにおけるBESSの導入は引き続き拡大しており、世界市場における主要な応用分野としての地位を確立しています。

産業セグメントは、産業プロセスの電化の進展、エネルギー効率への重視の高まり、および製造環境における継続的かつ安定した電力供給の必要性に牽引され、予測期間中に約29.8%という最も高い年平均成長率(CAGR)を記録すると予想されます。鉱業、化学、自動車、食品加工、重工業などの産業では、ピーク需要料金の削減、分散型再生可能エネルギー資源の統合、および電力系統の障害時における事業継続性の確保を目的として、BESSが導入されています。マイクログリッドやハイブリッドエネルギーシステムの導入拡大に加え、企業のカーボン削減への取り組み強化も、さらなる普及を後押ししています。産業施設が自動化や電動化された生産ラインへと移行するにつれ、負荷変動の管理、エネルギーの安定性の向上、および運用コストの削減におけるBESSの役割は急速に拡大すると予想されます。

地域別動向

アジア太平洋地域のバッテリーエネルギー貯蔵システム(BESS)産業は、再生可能エネルギーの急速な導入、大規模な送電網近代化プログラム、および電化イニシアチブの拡大に牽引され、2025年には約44.5%という最大のシェアを占めました。中国は、強力な国内製造能力、野心的な太陽光・風力発電設備の設置計画、およびユーティリティ規模および分散型エネルギーネットワーク全体へのエネルギー貯蔵統合に対する政策支援により、同地域をリードしています。日本、韓国、オーストラリアなどの国々も、送電網の柔軟性を高め、ピークシフトを実現し、クリーン水素への道筋を支援するために、蓄電システムの導入を加速させています。一方、インドでは、再生可能エネルギー源がますます主流となる送電網を安定化させ、遠隔地や農村地域にマイクログリッドを拡大するために、バッテリー貯蔵設備を拡充しています。送電網の信頼性に対する需要の高まり、デジタルインフラの急速な拡大、そしてクリーンエネルギーへの官民投資の増加により、アジア太平洋地域は引き続き、世界的なBESS(バッテリーエネルギー貯蔵システム)容量増設の最前線に位置しています。

北米バッテリーエネルギー貯蔵システム市場の動向

北米のバッテリーエネルギー貯蔵システム産業は、連邦および州レベルの強力な再生可能エネルギー政策、大規模なエネルギー貯蔵調達プログラム、そして送電網のレジリエンス(耐障害性)への投資拡大に支えられ、導入の主要な拠点であり続けています。米国は、独立型蓄電システムに対する投資税額控除(ITC)、エネルギー省(DOE)の実証事業資金、およびガス発電のピーク対応プラントに代わる数時間規模の蓄電システムの導入を公益事業者に促す州の義務付けなどのインセンティブに後押しされ、市場活動を牽引しています。また、レジリエンスの向上とコスト最適化を目的として、商業・産業施設、データセンター、マイクログリッドにおける導入も増加しています。カナダでは、遠隔地のコミュニティ支援、再生可能エネルギーの統合、および州の電力網の脱炭素化を支援するため、蓄電の用途を拡大しています。企業のサステナビリティ目標の引き上げや重要インフラの電化も、同地域の力強い成長軌道をさらに後押ししています。

米国のバッテリーエネルギー貯蔵システム(BESS)産業は、大規模な太陽光発電+蓄電および風力発電+蓄電プロジェクト、企業のクリーンエネルギー調達、送電網のレジリエンス向上に向けた取り組みに牽引され、世界で最も急速に拡大している産業の一つです。「インフレ抑制法(IRA)」やエネルギー省(DOE)の蓄電技術革新資金に示されている連邦政府の政策支援は、数時間から長時間のエネルギー貯蔵プロジェクトの開発を促進しています。商業・産業部門においても、特にデータセンターや製造拠点において、ピーク負荷の管理、電力品質の向上、およびバックアップ電源の需要に対応するため、BESSの導入が進んでいます。カリフォルニア州、ニューヨーク州、テキサス州、および中西部における州の調達義務化は、天然ガスピーク発電所の代替や再生可能エネルギーの出力抑制削減を目的とした、ユーティリティ規模の蓄電システムの導入をさらに加速させています。

欧州のバッテリーエネルギー貯蔵システム(BESS)市場の動向

欧州のバッテリーエネルギー貯蔵システム(BESS)産業は、積極的な脱炭素化目標、再生可能エネルギー統合の枠組み、および各国のエネルギー貯蔵導入戦略に支えられた、政策主導型かつイノベーション重視の市場です。ドイツ、英国、スペイン、フランス、オランダなどの国々は、変動する再生可能エネルギー資源を支援し、系統の安定性を確保するために、エネルギー貯蔵を優先事項としています。「Fit for 55」や「再生可能エネルギー指令(RED III)」などのEU指令は、電力会社や送配電事業者に対し、送配電システムに柔軟な蓄電設備を組み込むよう促しています。エネルギー開発事業者、技術プロバイダー、研究機関間の協力により、グリッド規模の蓄電技術の商用展開が加速しています。同地域では、エネルギーの自立性を高め、化石燃料による予備発電への依存を低減することに、ますます重点が置かれています。

ラテンアメリカのバッテリーエネルギー貯蔵システム(BESS)市場の動向

ラテンアメリカのバッテリーエネルギー貯蔵システム(BESS)業界は、再生可能エネルギーの統合拡大、送電網の近代化イニシアチブ、およびエネルギーアクセスプログラムに牽引され、予測期間中に約31.7%という最も高い年平均成長率(CAGR)を記録すると予想されています。チリ、ブラジル、メキシコなどの国々では、送電網の安定化と間欠性の緩和を図るため、太陽光および風力発電容量の拡大と並行してBESSを導入しています。エネルギーの多様化、産業の脱炭素化、遠隔地域の電化への関心の高まりが、拡張性がありコスト効率の高い蓄電システムの需要を支えています。地域の電力会社、グローバルなプロジェクト開発業者、金融機関間の連携により、再生可能エネルギー源の実証および電力会社規模での導入が加速しています。レジリエンス(回復力)と信頼性への重視が高まっていることから、ラテンアメリカはバッテリー蓄電ソリューションの成長著しい市場として位置づけられています。

中東・アフリカのバッテリーエネルギー貯蔵システム市場の動向

中東・アフリカのバッテリーエネルギー貯蔵システム業界は、再生可能エネルギーによるメガプロジェクトへの投資拡大、各国のエネルギー多様化計画、そして新たなグリーン水素戦略に牽引され、導入の初期段階にありながらもダイナミックな発展を遂げています。湾岸諸国は、発電における天然ガスへの依存度を低減するため、蓄電システムと組み合わせた大規模な太陽光・風力発電プロジェクトの開発を主導しています。サハラ以南のアフリカでは、信頼性が高く長寿命の蓄電ソリューションが不可欠な、遠隔地のマイクログリッド、オフグリッド電化、鉱業、重要インフラのバックアップにおいて、BESSが普及しつつあります。規制の枠組みや資金調達は依然として発展途上ですが、官民パートナーシップや国際的なクリーンエネルギー資金が、地域全体の市場成長を加速させると期待されています。

主要なバッテリーエネルギー貯蔵システム企業の動向

世界のバッテリーエネルギー貯蔵システム(BESS)市場で事業を展開する主要企業には、Fluence Energy, Inc.、Tesla, Inc.などが挙げられます。

- Fluence Energy, Inc.は、グリッド規模のエネルギー貯蔵技術およびデジタル最適化ソリューションにおける、米国を拠点とするグローバルリーダーです。バージニア州に本社を置くFluenceは、シーメンスとAESコーポレーションの合弁事業として設立され、40カ国以上に強力な拠点を確立しています。同社は、ユーティリティ規模の再生可能エネルギー統合、送電網の近代化、およびピークカット用途向けに設計された、完全に統合されたBESSプラットフォーム、電力変換システム、およびエネルギー管理ソフトウェアを提供しています。Fluenceは、世界中で7GWを超えるエネルギー貯蔵容量を導入しており、米国、欧州、およびアジア太平洋地域において、数ギガワット規模のプロジェクトの活発なパイプラインを維持しています。同社は「Fluence IQ」プラットフォームを通じて、モジュール式蓄電アーキテクチャとAI駆動の最適化を継続的に推進し、送電網事業者が柔軟性を高め、発電抑制を軽減し、運用コストを削減できるよう支援しています。製造パートナーシップの拡大やサプライチェーンの現地化戦略により、Fluenceは生産規模を拡大し、長時間蓄電およびグリッド形成型蓄電ソリューションに対する世界的な需要の急増に対応しています。

- テスラ社は、リチウムイオン電池技術、自動車規模の製造、およびパワーエレクトロニクスにおけるリーダーシップを活かし、バッテリーエネルギー貯蔵市場における主要なイノベーターです。テキサス州に本社を置くテスラ社は、Powerwall(住宅用)、Powerpack(商業用)、Megapack(ユーティリティ規模)を含む一連の蓄電システムを提供しており、これらは送電網の安定化、再生可能エネルギーの平滑化、およびバックアップ電源用途を支援するために広く導入されています。同社は、オーストラリアのホーンズデール・パワー・リザーブや、カリフォルニア州およびテキサス州全域に広がる大規模蓄電ファームなど、画期的なBESS(バッテリーエネルギー貯蔵システム)設備の稼働を開始しています。テスラは、北米、欧州、アジアのギガファクトリー生産施設を通じてグローバルな事業展開を拡大し続けており、システムレベルのコスト削減に向け、大量生産型のバッテリーセル製造とLFP(リン酸鉄リチウム)ベースのアーキテクチャに注力しています。並行して、テスラのエネルギー取引・最適化プラットフォーム「Autobidder」は、リアルタイムでの市場参加を可能にし、資産所有者の収益向上に貢献しています。セル開発、システムエンジニアリング、ソフトウェア最適化、グローバル製造にまたがる同社の統合的なアプローチは、BESS業界におけるコスト削減と拡張性の主要な推進力としての地位を確立しています。

主要なバッテリーエネルギー貯蔵システム企業:

以下は、バッテリーエネルギー貯蔵システム市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

- Tesla, Inc.

- LG Energy Solution

- Samsung SDI Co., Ltd.

- Contemporary Amperex Technology Co., Ltd. (CATL)

- BYD Company Ltd.

- Fluence Energy, Inc.

- Panasonic Holdings Corporation

- EVE Energy Co., Ltd.

- Hitachi Energy Ltd.

- NEC Energy Solutions, Inc.

最近の動向

- 2025年9月、フルエンス・エナジーは、オハイオ州に新たなグリッド規模のバッテリー製造・統合施設を開設すると発表しました。これは、ユーティリティ規模のエネルギー貯蔵システムの国内生産能力を拡大することを目的としています。同施設はシーメンスとの共同開発により建設され、米国のエネルギーサプライチェーンを強化することを目的とした連邦政府のクリーンエネルギー製造支援策を通じて支援を受けました。50万平方フィートを超える敷地面積を有するこの工場は、再生可能エネルギーの統合や系統安定化サービスに使用される、標準化されたメガワット級の蓄電モジュールおよび高度なデジタル制御システムの生産に特化しています。

世界の蓄電池市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、蓄電池、用途、地域に基づいて世界の蓄電池市場レポートをセグメント化しました。

- バッテリータイプ別見通し(売上高、百万米ドル、2021年~2033年)

- フライホイールバッテリー

- 鉛蓄電池

- リチウムイオンバッテリー

- その他

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 通信

- データセンター

- 医療

- 産業

- 船舶

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- UAE

- 北米

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 情報の分析

1.3.2. 市場の構築とデータの可視化

1.3.3. データの検証と公開

1.4. 調査の範囲と前提条件

1.4.1. データセット一覧

第2章 概要

2.1. 市場の概況

2.2. セグメント別見通し

2.3. 競争環境の見通し

第3章 市場変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.2. 普及率および成長見通しのマッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.4.1. 規格およびコンプライアンス

3.4.2. 規制の影響分析

3.5. 市場ダイナミクス

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 市場機会

3.5.4. 市場の課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合他社間の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的状況

3.7.4. 技術的

3.7.5. 環境

3.7.6. 法規制

第4章 蓄電池市場:バッテリーの推定値およびトレンド分析

4.1. 蓄電池市場:バッテリー動向分析(2025年および2033年)

4.2. フライホイールバッテリー

4.2.1. 市場推定値および予測(2021年~2033年、百万米ドル)

4.3. 鉛蓄電池

4.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.4. リチウムイオン電池

4.4.1. 市場規模および予測、2021年~2033年 (百万米ドル)

4.5. その他

4.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第5章. 蓄電池市場:用途別推計および動向分析

5.1. 蓄電池市場:用途別動向分析、2025年および2033年

5.2. 通信

5.2.1. 市場規模および予測(2021年~2033年)(百万米ドル)

5.3. データセンター

5.3.1. 市場規模および予測(2021年~2033年)(百万米ドル)

5.4. 医療

5.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.5. 産業

5.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.6. 船舶

5.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

第6章 蓄電池市場:地域別推計および動向分析

6.1. 地域別分析、2025年および2033年

6.2. 北米

6.2.1. 市場推計および予測、2021年~2033年(百万米ドル)

6.2.2. 電池別市場推計および予測、2021年~2033年 (百万米ドル)

6.2.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.2.4.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.2.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.5.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.5.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.6.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.2.6.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.3.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.3.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.3.4.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.3.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.3.5. 英国

6.3.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.3.5.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.3.5.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模および予測、2021年~2033年 (百万米ドル)

6.3.6.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.3.6.3. 用途別市場規模および予測、2021年~2033年 (百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模の推計および予測、2021年~2033年 (百万米ドル)

6.4.2. バッテリー別市場規模の推計および予測、2021年~2033年 (百万米ドル)

6.4.3. 用途別市場規模の推計および予測、2021年~2033年 (百万米ドル)

6.4.4. 中国

6.4.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.4.4.2. バッテリー別市場規模および予測、2021年~2033年 (百万米ドル)

6.4.4.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模の推計および予測、2021年~2033年 (百万米ドル)

6.4.5.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.4.5.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.6.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.6.3. 用途別市場規模の推計および予測、2021年~2033年 (百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.7.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4.7.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.5.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.5.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.5.4.2. バッテリー別市場規模および予測、2021年~2033年(百万米ドル)

6.5.4.3. 用途別市場規模および予測、2021年~2033年(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6.3. 用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6.4.2. バッテリー別市場規模の推計および予測、2021年~2033年(百万米ドル)

6.6.4.3. 用途別市場規模の推計および予測、2021年~2033年 (百万米ドル)

6.6.5. アラブ首長国連邦

6.6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.6.5.2. バッテリー別市場規模および予測、2021年~2033年 (百万米ドル)

6.6.5.3. 用途別市場規模推計および予測、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向

7.2. 企業の分類

7.3. 主要部品サプライヤーおよびチャネルパートナー一覧

7.4. 企業の市場シェアおよびポジショニング分析、2025年

7.5. ヒートマップ分析

7.6. ベンダーの動向

7.6.1. 原材料サプライヤー一覧

7.6.2. 販売代理店/トレーダー一覧

7.6.3. その他の主要メーカー一覧

7.7. 有望なエンドユーザー一覧

7.8. 戦略マッピング

7.9. 企業概要/一覧

7.9.1. テスラ社

7.9.1.1. 会社概要

7.9.1.2. 財務実績

7.9.1.3. 製品ベンチマーク

7.9.2. LGエナジーソリューション

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ベンチマーク

7.9.3. サムスンSDI株式会社

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ベンチマーク

7.9.4. Contemporary Amperex Technology Co., Ltd. (CATL)

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品ベンチマーク

7.9.5. BYD Company Ltd.

7.9.5.1. 会社概要

7.9.5.2. 財務実績

7.9.5.3. 製品ベンチマーク

7.9.6. Fluence Energy, Inc.

7.9.6.1. 会社概要

7.9.6.2. 財務実績

7.9.6.3. 製品ベンチマーク

7.9.7. パナソニックホールディングス株式会社

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ベンチマーク

7.9.8. EVEエナジー株式会社

7.9.8.1. 会社概要

7.9.8.2. 財務実績

7.9.8.3. 製品ベンチマーク

7.9.9. 日立エナジー株式会社

7.9.9.1. 会社概要

7.9.9.2. 財務実績

7.9.9.3. 製品ベンチマーク

7.9.10. NECエナジーソリューションズ株式会社

7.9.10.1. 会社概要

7.9.10.2. 財務実績

7.9.10.3. 製品ベンチマーク

表一覧

表 1 世界の蓄電池市場規模の推計および予測、2021年~2033年(百万米ドル)

表 2 蓄電池市場規模の推計および予測(電池別)、2021年~2033年(百万米ドル)

表3 フライホイール電池市場の推定値および予測、2021年~2033年(百万米ドル)

表4 鉛蓄電池市場の推定値および予測、2021年~2033年(百万米ドル)

表5 リチウムイオン電池市場の推定値および予測、2021年~2033年(百万米ドル)

表6 その他市場の推定値および予測、2021年~2033年(百万米ドル)

表7 バッテリーエネルギー貯蔵システム市場の推定値および予測、用途別、2021年~2033年(百万米ドル)

表8 通信市場の推定値および予測、2021年~2033年 (百万米ドル)

表9 データセンター市場の推計および予測、2021年~2033年(百万米ドル)

表10 医療市場の推計および予測、2021年~2033年 (百万米ドル)

表11 産業用市場の推計および予測、2021年~2033年(百万米ドル)

表12 船舶用市場の推計および予測、2021年~2033年 (百万米ドル)

表13 その他市場の推定値および予測、2021年~2033年(百万米ドル)

表14 北米バッテリーエネルギー貯蔵システム市場の推定値および予測、2021年~2033年(百万米ドル)

表15 北米バッテリーエネルギー貯蔵システム市場:バッテリー別推定値および予測、2021年~2033年(百万米ドル)

表16 北米バッテリーエネルギー貯蔵システム市場:用途別推定値および予測、2021年~2033年(百万米ドル)

表17 米国バッテリーエネルギー貯蔵システム市場:推定値および予測、2021年~2033年(百万米ドル)

表18 米国バッテリーエネルギー貯蔵システム市場:バッテリー別推定値および予測、2021年~2033年(百万米ドル)

表19 米国バッテリーエネルギー貯蔵システム市場:用途別推定値および予測、2021年~2033年 (百万米ドル)

表20 カナダのバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表21 カナダのバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表22 カナダのバッテリーエネルギー貯蔵システム市場の推計および予測(用途別)、2021年~2033年(百万米ドル)

表23 メキシコ バッテリーエネルギー貯蔵システム市場の見積もりおよび予測、2021年~2033年(百万米ドル)

表24 メキシコ バッテリーエネルギー貯蔵システム市場の見積もりおよび予測(バッテリー別)、2021年~2033年(百万米ドル)

表25 メキシコ バッテリーエネルギー貯蔵システム市場の見積もりおよび予測(用途別)、2021年~2033年(百万米ドル)

表26 欧州のバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表27 欧州のバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表28 欧州のバッテリーエネルギー貯蔵システム市場の推計および予測(用途別)、2021年~2033年 (百万米ドル)

表29 ドイツのバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表30 ドイツのバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表31 ドイツのバッテリーエネルギー貯蔵システム市場の推計および予測(用途別)、2021年~2033年 (百万米ドル)

表32 フランス バッテリーエネルギー貯蔵システム市場の見積もりおよび予測、2021年~2033年(百万米ドル)

表33 フランス バッテリーエネルギー貯蔵システム市場の見積もりおよび予測(バッテリー別)、2021年~2033年(百万米ドル)

表34 フランス バッテリーエネルギー貯蔵システム市場の見積もりおよび予測(用途別)、2021年~2033年(百万米ドル)

表35 英国のバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表36 英国のバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表37 英国のバッテリーエネルギー貯蔵システム市場の推計および予測(用途別)、2021年~2033年(百万米ドル)

表38 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表39 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(バッテリー別)の推計および予測、2021年~2033年(百万米ドル)

表40 アジア太平洋地域のバッテリーエネルギー貯蔵システム市場(用途別)の推計および予測、2021年~2033年(百万米ドル)

表41 中国のバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表42 中国のバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表43 中国のバッテリーエネルギー貯蔵システム市場の推計および予測(用途別)、2021年~2033年 (百万米ドル)

表44 日本のバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表45 日本のバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表46 用途別日本バッテリーエネルギー貯蔵システム市場規模の推計および予測、2021年~2033年(百万米ドル)

表47 韓国における蓄電池市場の推計および予測、2021年~2033年(百万米ドル)

表48 韓国における蓄電池市場の推計および予測(電池別)、2021年~2033年(百万米ドル)

表49 韓国における蓄電池市場の推計および予測(用途別)、2021年~2033年 (百万米ドル)

表50 インドのバッテリーエネルギー貯蔵システム(BESS)市場の推計および予測、2021年~2033年(百万米ドル)

表51 インドのバッテリーエネルギー貯蔵システム(BESS)市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表52 インドのバッテリーエネルギー貯蔵システム市場:用途別推計および予測、2021年~2033年(百万米ドル)

表53 ラテンアメリカのバッテリーエネルギー貯蔵システム市場:推計および予測、2021年~2033年(百万米ドル)

表54 ラテンアメリカのバッテリーエネルギー貯蔵システム市場:バッテリー種別推計および予測、2021年~2033年(百万米ドル)

表55 ラテンアメリカ バッテリーエネルギー貯蔵システム市場:用途別推計および予測、2021年~2033年(百万米ドル)

表56 ブラジル バッテリーエネルギー貯蔵システム市場:推計および予測、2021年~2033年(百万米ドル)

表57 ブラジルにおけるバッテリー型エネルギー貯蔵システム市場:バッテリー別推定値および予測、2021年~2033年(百万米ドル)

表58 ブラジルにおけるバッテリー型エネルギー貯蔵システム市場:用途別推定値および予測、2021年~2033年(百万米ドル)

表59 中東・アフリカのバッテリーエネルギー貯蔵システム市場の推計および予測、2021年~2033年(百万米ドル)

表60 中東・アフリカのバッテリーエネルギー貯蔵システム市場の推計および予測(バッテリー別)、2021年~2033年(百万米ドル)

表61 中東・アフリカのバッテリーエネルギー貯蔵システム市場:用途別推計および予測、2021年~2033年(百万米ドル)

表62 サウジアラビアのバッテリーエネルギー貯蔵システム市場:推計および予測、2021年~2033年(百万米ドル)

表63 サウジアラビアのバッテリーエネルギー貯蔵システム市場:バッテリー別推計および予測、2021年~2033年 (百万米ドル)

表64 サウジアラビアのバッテリーエネルギー貯蔵システム市場:用途別推計および予測、2021年~2033年(百万米ドル)

表65 アラブ首長国連邦(UAE)のバッテリーエネルギー貯蔵システム市場:推計および予測、2021年~2033年(百万米ドル)

表66 アラブ首長国連邦(UAE)のバッテリーエネルギー貯蔵システム市場:バッテリー別推計および予測、2021年~2033年(百万米ドル)

表67 アラブ首長国連邦(UAE)のバッテリーエネルギー貯蔵システム市場:用途別推計および予測、2021年~2033年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公表

図6 市場の概況

図7 セグメント別見通し – バッテリーおよび用途

図8 競争環境の見通し

図9 バッテリーエネルギー貯蔵システム市場の見通し、2021年~2033年(百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 バッテリー型エネルギー貯蔵システム市場(バッテリー別):主なポイント

図15 バッテリー型エネルギー貯蔵システム市場(バッテリー別):市場シェア、2025年および2033年

図16 蓄電池市場(用途別):主なポイント

図17 蓄電池市場(用途別):市場シェア(2025年および2033年)

図18 蓄電池市場:地域別分析(2025年および2033年)

図19 蓄電池市場(地域別):主なポイント

| ※参考情報 蓄電池(Battery Energy Storage Systems)は、電気エネルギーを化学エネルギーとして蓄え、必要に応じて再び電気エネルギーとして放出する装置です。これにより電力の需給バランスを調整し、再生可能エネルギーの活用を促進する役割を果たします。蓄電池は、家庭用から大規模な電力システムに至るまで多様な用途に使用されています。 蓄電池の種類には主にリチウムイオン電池、鉛蓄電池、ナトリウムイオン電池、フロー電池などがあります。リチウムイオン電池は、高エネルギー密度と長寿命が特徴で、スマートフォンや電気自動車など幅広い分野で活用されています。鉛蓄電池は、比較的低コストで製造できるため、主に自動車や無停電電源装置(UPS)で利用されています。ナトリウムイオン電池は、資源としてのコストが低く、エネルギー密度も優れているため、研究が進められています。フロー電池は、長時間のエネルギー供給が可能で、特に再生可能エネルギーの調整に向いています。 蓄電池の用途は多岐にわたり、主にエネルギーのピークシフト、電力のバックアップ、エネルギーの自給自足などがあります。例えば、家庭用の蓄電池は、昼間に太陽光発電で得られた電力を蓄え、夜間や雨天時に使用することができます。また、商業施設や工場では、需要の高い時間帯に蓄えた電力を利用することで、電気料金の削減を図ることができます。 さらに、蓄電池は電力グリッドの安定性を向上させる役割も果たします。再生可能エネルギーの利用が増える中で、風力や太陽光発電はその出力が不安定であるため、蓄電池がその不安定性を補完することが求められています。具体的には、電力が余っているときに蓄え、不足しているときに放電することで、グリッド全体の安定性を助けます。 関連技術としては、スマートグリッドやエネルギーマネジメントシステム(EMS)があります。スマートグリッドは、情報通信技術を活用して、電力網を自動化・最適化するシステムです。蓄電池と連携することで、電力供給の効率化や需要予測の精度向上が期待されます。エネルギーマネジメントシステムは、施設内のエネルギー使用を効率的に管理し、蓄電池の運用最適化を支援します。 近年、電気自動車の普及も蓄電池技術の発展に寄与しています。電気自動車に搭載されるリチウムイオン電池は、その技術の進歩が家庭や商業用の蓄電池にも影響を与え、より高性能な蓄電システムの開発を促進しています。また、バッテリーのリサイクル技術が進展することで、資源の有効利用や環境負荷の低減も図られています。 市場における蓄電池のコストは年々低下しており、それに伴い普及も加速しています。この結果、家庭用の小型蓄電池から、大規模な蓄電システムまで多様な選択肢が利用可能となり、これによって再生可能エネルギーの導入がさらに進展することが期待されています。今後は、さらなる技術革新が求められ、長寿命化や安全性の向上、さらには環境に配慮した材料の開発が重要な課題となっています。 蓄電池は、単なるエネルギーの保存装置ではなく、再生可能エネルギーの普及や電力網の安定性に貢献する重要な要素として、その役割がますます大きくなっています。技術の進展とともに、その適用範囲と重要性はますます広がるでしょう。これからのエネルギー社会において、蓄電池の重要性が高まることは間違いありません。 |