さらに、鉛二酸化物やその他の特殊カソードも含まれており、これらは様々な性能やコスト要件を満たすよう設計されています。カソード材料は電池の種類によってさらに分類され、リチウムイオン電池、鉛蓄電池、その他の新化学系電池向けに分かれます。用途別では、自動車、民生用電子、産業、その他効率的で信頼性の高いエネルギー貯蔵ソリューションを必要とする分野でカソード材料が求められています。製造プロセス別では、固相合成法、共沈法、その他先進技術に分類され、高性能電池向けに均一な粒子径、化学組成、安全性を実現します。電気自動車やプラグインハイブリッド車の世界的な普及、再生可能エネルギー設備による大規模蓄電需要の拡大、民生用電子の安定した基盤により、本市場は急速に成長しています。高ニッケル・コバルトフリー化学組成への技術的進歩、支援的な政府政策、持続可能なリサイクルへの投資も市場成長を支えています。

カソード材料市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のカソード材料市場は、同地域の強力な電池製造基盤、電気自動車の普及拡大、家電セクターからの安定した需要に牽引されています。再生可能エネルギー貯蔵プロジェクトの拡大と次世代化学技術の進歩が、その急速な成長をさらに後押ししています。

電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)の急速な普及が、先進的なカソード化学技術への需要を牽引しています。

固体電池や、LMFP(リチウムマンガンリン酸塩)、高マンガン、コバルトフリーカソードなどの新規化学技術におけるブレークスルーは、市場プレイヤーにとって収益性の高い機会を提供すると期待されています。

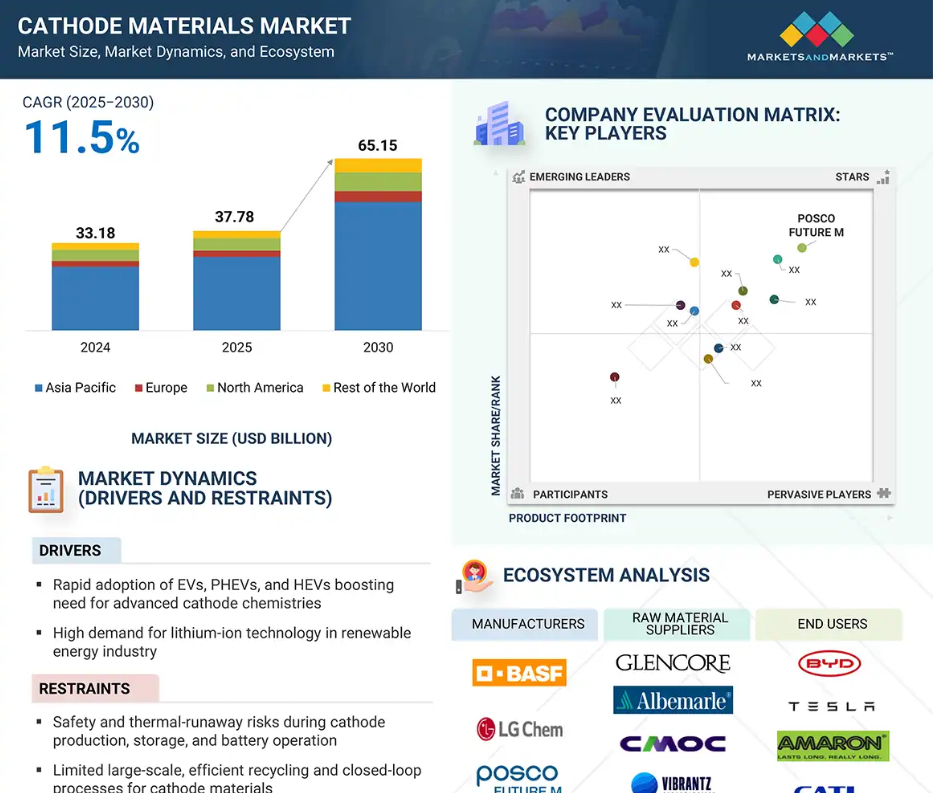

カソード材料市場は、予測期間中に年平均成長率(CAGR)11.5%で成長し、2030年までに651億5,000万米ドル規模に達すると見込まれています。

重要原材料の長期的な供給安定性の確保と、大量生産拡大時の製品品質の一貫性維持が、本市場の成長における課題となる見込みです。

世界のカソード材料市場の動向

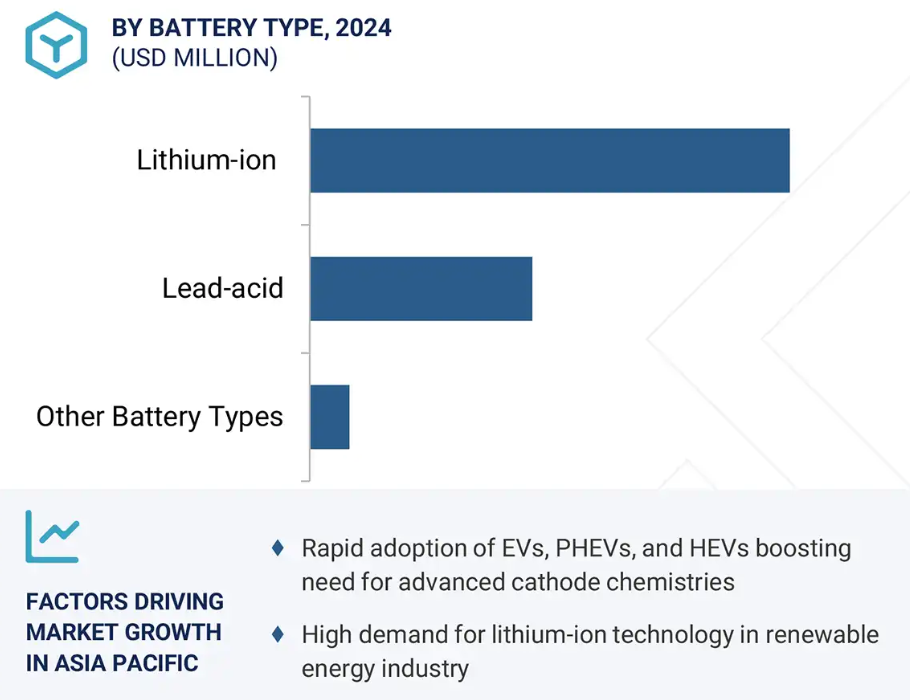

推進要因:EV、PHEV、HEVの急速な普及が先進的なカソード化学への需要を促進

高性能なカソード化学への需要は、EV、PHEV、HEVの急速な成長によって後押しされています。この成長により、これらの車両において長距離走行、急速充電、長寿命サイクルを実現できる先進的なリチウムイオン電池の需要が高まっています。自動車産業は、より厳しい排出ガス規制への対応や、車両性能要件との競争において優位性を保つため、高性能な電池材料の提供を電池メーカーに求めています。電解質材料は、ニッケル高濃度NMCやNCAといった化学組成に加え、新興のコバルトフリーおよび高マンガン配合により、より高いエネルギー密度と安定性を提供することが期待されています。EV生産に対する市場需要の増加が見込まれることに伴い、カソード生産に対する需要の増加も予測されます。電池メーカーは次世代製造プロセスへの投資を進めており、より均一で純度の高い粒子を生産することで高容量化を実現すると同時に、材料使用時の安全性向上を図っています。さらに、消費者向け電子市場も需要拡大の主要因であり、スマートフォン、ノートパソコン、ウェアラブル機器、電動工具などに使用されるカソード材料を定期的に消費しています。電子機器はより高性能なプロセッサ、高輝度ディスプレイ、長時間駆動を実現するため定期的にアップグレードされるため、消費者の期待が正極材料の改良を促しています。総じて、急速に変化する電動モビリティ分野と携帯電子機器市場の継続的な拡大が成長を牽引し、今後長年にわたり世界的な正極材料消費を持続させるでしょう。

抑制要因:カソード材料の製造・保管・電池稼働時の安全性と熱暴走リスク

安全性と熱暴走リスクは、カソード材料市場の成長に対する主要な制約要因です。これらは原料の取り扱いから電池の稼働に至るサプライチェーンの全工程に影響を及ぼし、コストと規制負担を増大させるためです。ニッケルリッチやコバルト含有化合物などのカソード材料は、製造時に高温合成と厳密な雰囲気制御を必要とします。正極材料の熱力学的反応メカニズムは極めて敏感であり、温度、湿度、粒子サイズのわずかな変動でも材料内で望ましくない反応を引き起こし、燃焼や有毒ガスの放出につながる可能性があります。取り扱い、輸送、保管においては、微粉末は酸化や汚染の影響を受けやすいため、正極材料の不安定化や火災の危険性が高まり、熱暴走の安全リスクが増大します。電池に使用される場合、カソードは熱性能において極めて重要な役割を果たします。材料の構造劣化、過充電、内部短絡などの問題が発熱反応を引き起こす可能性があります。これらの反応はセル温度の大幅な上昇を招き、最終的に熱暴走に至る恐れがあります。熱的異常は製造業者に混乱をもたらし、消費者を危険に晒すだけでなく、高額なリコール、より厳格な安全規制、製造業者にとっての保険・コンプライアンスコストの増加を招きます。リスクに対処するため、製造業者は高度なコーティング剤、電解質添加剤、リアルタイム監視システムに多額の投資を必要としますが、これらは容量増加の速度を鈍らせ、生産コストを押し上げる可能性があります。世界の規制当局がエネルギー貯蔵の安全性に関する規制と要件を強化する中、性能と厳格な危険管理のバランスを取る必要性が、カソード材料全体の成長軌道を引き続き制約しています。

機会:固体電池およびLMFP(リン酸鉄マンガン)、高マンガン、コバルトフリーなどの新規化学組成における革新

固体電池化学の進歩と、リン酸鉄マンガンリチウム(LMFP)や「高マンガン」配合、コバルトフリー材料の探索を含む新規正極化学の開発は、従来のリチウムイオン技術の限界を克服するため、正極材料市場の成長にとって大きな機会となります。液体電解質を固体導体で置き換えることが固体電池の基盤であり、化学的改変によって高エネルギー密度、優れた熱安定性、安全性の向上を実現する電池の開発が図られています。これら全ては、より広い電圧範囲で機能し、異なる界面特性に依存する新たな正極材料を必要とします。こうした関係性が、設計された微細構造やコーティングの可能性を伴う新素材の研究開発と商業化全体を推進しています。これらの進展と並行して、高マンガン系正極やLMFP(低マンガン・高リン酸鉄リチウム)に代表される新たな化学組成が登場しています。これらは高価な金属や供給制約のある金属(コバルトやニッケルなど)への依存度を低減し、メーカーが世界的な原材料の価格変動や持続可能性目標への対応を可能にします。コバルトフリーおよび高マンガン配合の両方において、コスト削減を実現しつつ許容可能な性能を提供し、大衆向け電気自動車や大規模再生可能エネルギー貯蔵システムに適した価格帯を実現します。さらに、政府や自動車メーカーは、安全で安定し倫理的なサプライチェーンを追求する中で、これらの代替技術に多額の投資を行い、広範な採用を促進しています。

課題:重要原材料の長期的な供給安定性の確保と、大量生産拡大における製品品質の維持

重要原材料の長期的な供給安定性と製品の一貫性を確保しつつ、大量生産を拡大することは、正極材料市場の成長に影響を与える主要な障壁です。リチウム、ニッケル、コバルト、マンガンなどの原材料は、地理的に制限されることが多く、政治的課題を抱える国々で採掘されるため貿易制限のリスクがあり、また鉱業による環境影響が深刻な地域で抽出されています。収益性と価格変動性に加え、複雑な政治情勢を抱える国々における将来の輸出規制の可能性が、メーカーが新施設や先進的な正極材料化学への複数年にわたる投資を検討する際に不確実性を生み出しています。確実な調達を確保するため、生産者は鉱業との長期購入契約の締結、鉱業への直接投資、リサイクルオプションの開発が必要となる可能性があります。これらはいずれも資本を要し、サプライチェーンの複雑化を招きます。一方、電気自動車やエネルギー貯蔵装置に対する世界的な需要が急速に増加していることから、ニッケル高含有NMCやNCAなどの先進材料について、カソード材料サプライヤーは大量生産の迅速な拡大を迫られています。スケールアップには粒子サイズの厳密な管理、また一部の材料では特に電池性能と安全性の安定性が不可欠な場合、化学組成の精密な制御が必要となります。製造工程におけるわずかな差異でさえ、電池容量の低下や熱的不安定性を引き起こす可能性があり、特にEV用電池においてはリコールにつながり、ブランドイメージを損なう恐れがあります。安定した原料調達と一貫した大量生産の維持という二重のプレッシャーは、大規模生産者にとって技術的・財務的課題を生み、正極材料市場セクターの持続的成長に対する潜在的な障壁となっています。

世界の正極材料市場エコシステム分析

この市場における主要企業には、確固たる地位と財務的安定性を有する正極材料メーカーが含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場における主要企業には、XTC New Energy Materials (Xiamen) Co., Ltd.(中国)、Shenzhen Dynanonic Co., Ltd.(中国)、Hunan Yuneng New Energy Battery Materials Co., Ltd.(中国)、LANDF CORP.(韓国)、POSCO FUTURE M(韓国)、BASF(ドイツ)などが挙げられます。

材料別では、リチウムニッケルマンガンコバルト(NMC)セグメントが最大の市場シェアを占めると予想され、予測期間中に3番目に高いCAGRを記録すると見込まれています。

リチウムニッケルマンガンコバルト(NMC)セグメントは、高いエネルギー密度、長いサイクル寿命、そして急速に進化する電気自動車および先進的なエネルギー貯蔵市場のニーズを満たす汎用性を兼ね備えた独自の組み合わせを提供するため、予測期間中に最大の市場シェアを維持し、3番目に高いCAGRを記録すると予想されます。NMC材料は、必要な容量、安定性、コストに基づいて、カソードの層状構造におけるニッケル、マンガン、コバルトの比率を変化させます。ニッケル含有率を高めることでエネルギー密度が向上し航続距離が延長される一方、マンガンとコバルトは構造的完全性と熱安定性を強化します。この組み合わせは、両特性を同時に要求されることが多い自動車および電力網用途において特に魅力的です。自動車メーカーは、バッテリーのサイズや重量を大幅に増加させることなく車両航続距離を延伸するため、高ニッケル正極材料への移行を進めると同時に、NMCの大規模生産設備への投資や粒子品質の一貫性を確保するための先進的な共沈法を採用しています。NMC正極材は急速充電能力と信頼性の高い電流・電圧安定性も備えており、充電器、工具、玩具、医療機器などの民生用電子機器や産業機器を含む応用分野にメリットをもたらします。その結果、NMC化学組成の拡大とそれに伴う導入量の増加が、世界の正極材市場における全体的な需要、開発、潜在的可能性を牽引しています。

電池タイプ別では、リチウムイオンセグメントが予測期間中に最も高いCAGRを記録する見込みです。

リチウムイオンセグメントは、長寿命サイクル、優れたエネルギー密度、生産コストの低下といった特徴を兼ね備えていることから、予測期間中に最も速いCAGRを示すと予想されます。これらの特性は、電気自動車、民生用電子、グリッド規模のエネルギー貯蔵といった急速に拡大する市場において不可欠です。リチウムイオン電池は、鉛蓄電池やニッケル水素電池と比較して重量当たりのエネルギー密度が高く、電気自動車の航続距離延長や、スマートフォン、ノートパソコン、電動工具などの機器の携帯性向上を実現します。自動車メーカーは、世界的に厳格化する排出ガス規制に対応するため、バッテリー式電気自動車およびプラグインハイブリッド車の生産を拡大しております。また、各国政府は助成金、税制優遇措置、補助金、インフラ投資を通じて導入を支援しており、これらすべてがリチウムイオン電池パック、ひいては正極材の需要を増加させております。さらに、高ニッケルNMC、NCA、LFP配合などセル化学の継続的な改良により、コスト削減と性能・安全性の向上が図られ、リチウムイオン電池の競争力はさらに高まっています。メーカーがリチウムイオン電池の容量を拡大し、リサイクルプログラムを拡充するにつれ、代替化学組成を凌駕し続けるでしょう。リチウムイオン技術の普及拡大は、先進的な正極材料の消費増加を促進し、電動化輸送と持続可能なエネルギーシステムへの世界的な移行におけるその重要な役割を強化します。

予測期間中、アジア太平洋地域が最高のCAGRを記録

予測期間中、アジア太平洋地域は、大規模な電池製造、革新的電気自動車と電池技術による電動モビリティの拡大、そして強力な民生用電子機器生産エコシステムにより、正極材料市場で最も高いCAGRを記録すると予想されます。同地域には、セルメーカー、材料サプライヤー、技術研究センターが密接に連携したネットワークが構築されており、リチウムイオン電池化学の急速な進歩に不可欠な基盤となっています。先進国と新興市場の両方で、電気自動車およびハイブリッドモデルの需要と普及が着実に増加しており、より高いエネルギー密度と改良された安全機能を備えた高性能カソードへの持続的な需要につながっています。さらに、アジア太平洋地域は消費者向け電子機器の主要なOEM生産地であり、スマートフォン、ノートパソコン、その他のガジェットの安定した生産がカソード材料の継続的な消費を支えています。再生可能エネルギープロジェクトへの多額の投資も、大規模なエネルギー貯蔵システムの導入を促進し、さらなる需要を生み出すと予想されます。重要原材料へのアクセスと、リサイクル・処理能力の継続的な向上により、供給とコストの安定性が確保され、競争力が強化されています。堅牢な製造インフラ、輸送の電動化、電子需要、エネルギー貯蔵ニーズといったこれらの要因が相まって、アジア太平洋地域は最も成長の速い市場として位置づけられ、世界中のカソード材料技術の拡大と継続的な革新を牽引しています。

最高CAGR市場(2025-2030年)

中国:地域内最速成長市場

カソード材料市場の最近の動向

- 2025年9月、BASFはドイツ・シュヴァルツハイデにある自社のカソード活性材料(CAM)工場からの供給に関する、第三者との既存の長期供給契約を更新しました。この動きにより、バッテリー材料市場における欧州での地位が強化されました。

- 2025年9月、LG化学はトヨタグループの商社である豊田通商株式会社と新たな提携関係を構築し、同社のグミ正極材料工場の株式25%を売却いたしました。この動きにより、LG化学のグローバルサプライチェーンが強化されるとともに、豊田通商が北米の電池メーカーへ正極材料を供給する立場を確立いたしました。

- 2025年7月、BASFとCATLは先進的な正極活性材料(CAM)の開発・供給を中核とするグローバル枠組み契約を締結しました。本契約に基づき、BASFは多様なグローバル生産ネットワークを活用し、CATLの国際展開を支援する主要なCAM供給元として機能します。

- 2024年7月、POSCO Future Mとゼネラルモーターズ(GM)は、キャデラック・リリック向け正極材・負極材の共同供給で提携しました。これはGM初の電気自動車であり、POSCO Future Mの電池部品を全面的に採用しています。Lyriqには、POSCO Future Mが開発した高ニッケルNCMA正極材と低膨張天然黒鉛負極材が採用されています。これらの先進材料は、車両のエネルギー密度向上、航続距離の延長、充電時間の短縮に貢献します。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Hunan Yuneng New Energy Battery Materials Co., Ltd. (China)

Sumitomo Metal Mining Co., Ltd. (Japan)

Toda Kogyo Corp. (Japan)

XTC New Energy Materials (Xiamen) Co., Ltd. (China)

Huayou Cobalt Co., Ltd. (China)

Gravita India Ltd. (India)

LANDF CORP. (South Korea)

Umicore (Belgium)

Shanshan Co. (China)

POSCO FUTURE M (South Korea)

Mitsui Mining & Smelting Co., Ltd. (Japan)

American Elements (US)

BASF (Germany)

LG Chem (South Korea)

NEI Corporation (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 調査の対象および除外事項 30

1.4 対象年 30

1.5 対象通貨 31

1.6 対象単位 31

1.7 ステークホルダー 31

1.8 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次インタビュー参加者リスト(需要側および供給側) 34

2.1.2.3 業界の主な知見 35

2.1.2.4 専門家へのインタビューの内訳 35

2.2 需要側分析のために考慮したマトリックス 36

2.3 市場規模の推定 36

2.3.1 ボトムアップアプローチ 37

2.3.2 トップダウンアプローチ 37

2.3.2.1 供給側分析の計算 39

2.4 成長予測 39

2.5 データの三角測量 39

2.6 調査の前提条件 40

2.7 調査の限界 41

2.8 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 カソード材料市場における魅力的な機会 46

4.2 カソード材料市場、地域別 46

4.3 カソード材料市場、材料別 47

4.4 カソード材料市場、電池タイプ別 47

4.5 カソード材料市場、主要国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 50

5.2.1 推進要因 50

5.2.1.1 EV、PHEV、HEV の急速な普及により、先進的なカソード化学物質の必要性が高まっています 50

5.2.1.2 再生可能エネルギー業界におけるリチウムイオン技術への高い需要が市場を牽引しています 52

5.2.1.3 拡大する家電市場が需要を増加させる 52

5.2.2 抑制要因 52

5.2.2.1 カソードの製造、保管、およびバッテリー動作中の安全性と熱暴走のリスク 52

5.2.2.2 カソード材料の大規模で効率的なリサイクルおよびクローズドループプロセスが限定的であること 53

5.2.3 機会 53

5.2.3.1 固体電池および LMFP、高マンガン、コバルトフリーカソードなどの新しい化学物質におけるブレークスルー 53

5.2.3.2 地域サプライチェーンの現地化および新しいカソード工場を奨励する政府によるインセンティブ 53

5.2.4 課題 54

5.2.4.1 大量生産の拡大と製品の一貫性の維持 54

5.2.4.2 進化する環境規制とカーボンフットプリント要件への対応 54

5.2.4.3 重要原材料の長期的な供給の確保 54

6 業界の動向 55

6.1 マクロ経済の見通し 55

6.2 サプライチェーン分析 57

6.2.1 原材料の供給 58

6.2.2 カソード材料の生産 58

6.2.3 カソード材料の種類 58

6.2.4 流通ネットワーク 58

6.2.5 最終用途産業 58

6.3 エコシステム分析 59

6.4 ポーターの5つの力分析 60

6.4.1 供給者の交渉力 61

6.4.2 購入者の交渉力 61

6.4.3 新規参入者の脅威 61

6.4.4 代替品の脅威 62

6.4.5 競争の激しさ 62

6.5 主要なステークホルダーと購買基準 62

6.5.1 購買プロセスにおける主要ステークホルダー 62

6.5.2 購買基準 63

6.6 価格分析 64

6.6.1 リチウムイオンカソード材料の平均販売価格動向、

地域別、2022年~2024年 64

6.6.2 リチウムイオンカソード材料の平均販売価格、

主要企業別、2024年 66

6.7 関税分析および規制環境 67

6.7.1 関税分析 67

6.7.2 規制機関、政府機関、その他の組織 68

6.8 主要会議およびイベント、2025年~2026年 70

6.9 特許分析 71

6.9.1 方法論 71

6.9.2 カソード材料市場:主要特許リスト、2014年~2024年 72

6.10 技術分析 73

6.10.1 主要技術 73

6.10.1.1 高ニッケルカソード 73

6.10.2 補完技術 73

6.10.2.1 リチウム金属電池 73

6.10.3 関連技術 74

6.10.3.1 金属空気電池 74

6.11 ケーススタディ分析 74

6.11.1 ASCEND ELEMENTS、2030年までにNMC 622カソード生産におけるカーボンフットプリントを90%削減する目標を設定 74

6.11.2 POSCO、GM-LG ULTIUM CELLS との将来的な供給契約を締結、EV カソード材料の生産拡大を目指す 75

6.12 貿易データ 75

6.12.1 輸入シナリオ (HS コード 850650) 75

6.12.2 輸出シナリオ(HSコード850650) 77

6.13 顧客のビジネスに影響を与えるトレンド/混乱 78

6.14 投資および資金調達シナリオ 78

6.15 カソード材料市場に対する生成型AIの影響 79

6.15.1 はじめに 79

6.15.2 生産性の向上 79

6.15.3 材料の発見と革新 80

6.15.4 サプライチェーンの最適化 80

6.15.5 品質管理と予知保全 80

6.16 2025 年の米国関税の影響 – カソード材料市場 80

6.16.1 主な関税率 80

6.16.2 価格への影響分析 80

6.16.3 国・地域への影響 80

6.16.3.1 米国 80

6.16.3.2 欧州 81

6.16.3.3 アジア太平洋地域 81

6.16.4 最終用途産業への影響 81

6.16.4.1 自動車 81

6.16.4.2 民生用電子機器 81

6.16.4.3 産業用 81

7 製造プロセス別カソード材料市場 82

7.1 はじめに 82

7.2 固相合成 82

7.2.1 市場を牽引する、信頼性の高いカソード材料の大規模かつコスト効率の高い生産を可能にする能力 82

7.3 共沈殿法 82

7.3.1 市場を牽引する高性能カソード材料の製造における精度と均一性 82

7.4 その他の製造プロセス 82

8 材料別カソード材料市場 83

8.1 はじめに 84

8.2 リチウムイオンカソード材料 86

8.2.1 リン酸鉄リチウム 87

8.2.1.1 公共交通機関の急速な電動化と再生可能エネルギー貯蔵プロジェクトが市場を加速 87

8.2.2 酸化コバルトリチウム 89

8.2.2.1 市場を牽引する、高性能で軽量な家電製品の需要増加 89

8.2.3 リチウムニッケルマンガンコバルト 90

8.2.3.1 市場を牽引する、NMC カソードの汎用性と優れた性能 90

8.2.4 リチウムニッケルコバルトアルミニウム 92

8.2.4.1 プレミアム電気自動車およびハイエンドエネルギー用途の需要増加が市場を牽引 92

8.2.5 リチウムマンガン酸化物 93

8.2.5.1 手頃な価格のモビリティソリューションおよび産業用ツールの需要増加が市場を牽引 93

8.3 二酸化鉛カソード材料 95

8.3.1 自動車および産業用途における、費用対効果に優れた信頼性の高いエネルギー貯蔵の需要が市場を牽引 95

8.4 その他のカソード材料 96

9 バッテリータイプ別カソード材料市場 99

9.1 はじめに 100

9.2 リチウムイオン 101

9.2.1 電気自動車、再生可能エネルギー、および携帯電子機器の採用増加が市場を牽引 101

9.3 鉛蓄電池 103

9.3.1 自動車および産業用途における、費用対効果が高く信頼性の高いエネルギー貯蔵に対する安定した需要が市場を牽引 103

9.4 その他の電池タイプ 104

10 カソード材料市場、最終用途別 107

10.1 はじめに 108

10.2 自動車 109

10.2.1 市場を加速させる電気自動車およびハイブリッド車への世界的な移行 109

10.3 民生用電子機器 109

10.3.1 携帯電子機器の普及拡大が需要を牽引 109

10.4 産業用 110

10.4.1 エネルギー貯蔵およびバックアップ需要の拡大が市場成長を促進 110

10.5 その他の最終用途 110

11 カソード材料市場、地域別 111

11.1 はじめに 112

11.2 アジア太平洋地域 113

11.2.1 中国 121

11.2.1.1 電気自動車の普及拡大が市場を牽引 121

11.2.2 韓国 122

11.2.2.1 自動車生産の増加と電気自動車生産におけるリーダーシップが市場を牽引 122

11.2.3 日本 123

11.2.3.1 電気自動車およびハイブリッド車の普及拡大が市場を牽引 123

11.2.4 インド 124

11.2.4.1 FAME-II に基づく電気自動車導入に対する政府の優遇措置が市場を牽引 124

11.2.5 台湾 125

11.2.5.1 市場成長を促進するバッテリーリサイクルの取り組みの拡大 125

11.2.6 マレーシア 126

11.2.6.1 リチウムイオン電池の生産増加と産業およびエネルギー貯蔵需要の拡大が市場を牽引 126

11.2.7 その他のアジア太平洋地域 128

11.3 北米 129

11.3.1 米国 135

11.3.1.1 リチウムイオン電池の生産増加と国内サプライチェーンの強化が市場成長を促進 135

11.3.2 カナダ 136

11.3.2.1 EV の普及拡大が市場成長を促進 136

11.3.3 メキシコ 137

11.3.3.1 特に物流、配車サービス、公共交通機関における EV の普及拡大が市場成長を促進 137

11.4 ヨーロッパ 138

11.4.1 ドイツ 145

11.4.1.1 リチウムイオン電池の需要増加と従来型自動車からの移行が市場を後押し 145

11.4.2 英国 146

11.4.2.1 EV の急速な普及が市場成長を促進 146

11.4.3 フランス 147

11.4.3.1 BEV の安定した成長が市場を牽引 147

11.4.4 その他のヨーロッパ諸国 148

11.5 その他の国々 150

11.5.1 ブラジル 155

11.5.1.1 自動車生産の増加と、エレクトロニクスおよび産業用途からの需要増加が市場を牽引 155

11.5.2 その他の国々 156

12 競争環境 158

12.1 はじめに 158

12.2 主要企業の戦略/勝利の権利 158

12.3 収益分析 160

12.4 市場シェア分析 160

12.5 ブランド/製品比較 162

12.6 企業評価マトリックス:主要企業、2024年 164

12.6.1 スター 164

12.6.2 新興リーダー 164

12.6.3 普及型プレイヤー 164

12.6.4 参加者 165

12.6.5 企業のフットプリント:主要企業、2024年 166

12.6.5.1 企業のフットプリント 166

12.6.5.2 地域のフットプリント 167

12.6.5.3 材料のフットプリント 168

12.6.5.4 バッテリータイプのフットプリント 169

12.6.5.5 最終用途のフットプリント 170

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 171

12.7.1 進歩的な企業 171

12.7.2 対応力のある企業 171

12.7.3 ダイナミックな企業 171

12.7.4 スタート地点 171

12.7.5 競合他社との比較:スタートアップ企業/中小企業、2024年 172

12.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 172

12.7.5.2 主要スタートアップ企業/中小企業との競合他社比較 173

12.8 評価および財務指標 174

12.9 競争シナリオ 175

12.9.1 取引 175

12.9.2 事業拡大 176

13 企業プロフィール 178

13.1 主要企業 178

13.1.1 湖南雲能新エネルギー電池材料株式会社 178

13.1.1.1 事業概要 178

13.1.1.2 提供製品・ソリューション・サービス 179

13.1.1.3 最近の動向 179

13.1.1.3.1 取引 179

13.1.1.4 MnMの見解 179

13.1.1.4.1 勝利の権利 179

13.1.1.4.2 戦略的選択 180

13.1.1.4.3 弱点と競争上の脅威 180

13.1.2 XTC NEW ENERGY MATERIALS (XIAMEN) CO., LTD. 181

13.1.2.1 事業概要 181

13.1.2.2 提供製品/ソリューション/サービス 182

13.1.2.3 最近の動向 182

13.1.2.3.1 取引 182

13.1.2.4 MnMの見解 183

13.1.2.4.1 勝利の権利 183

13.1.2.4.2 戦略的選択 183

13.1.2.4.3 弱点と競争上の脅威 183

13.1.3 SHENZHEN DYNANONIC CO., LTD 184

13.1.3.1 事業概要 184

13.1.3.2 提供製品/ソリューション/サービス 184

13.1.3.3 最近の動向 185

13.1.3.3.1 取引 185

13.1.3.4 MnMの見解 185

13.1.3.4.1 勝利の権利 185

13.1.3.4.2 戦略的選択 185

13.1.3.4.3 弱点と競合の脅威 185

13.1.4 LANDF CORP. 186

13.1.4.1 事業概要 186

13.1.4.2 提供製品・ソリューション・サービス 187

13.1.4.3 最近の動向 187

13.1.4.3.1 事業拡大 187

13.1.4.4 MnMの見解 187

13.1.4.4.1 勝利の権利 187

13.1.4.4.2 戦略的選択 188

13.1.4.4.3 弱点と競争上の脅威 188

13.1.5 POSCO FUTURE M 189

13.1.5.1 事業概要 189

13.1.5.2 提供製品/ソリューション/サービス 190

13.1.5.3 最近の動向 190

13.1.5.3.1 取引 190

13.1.5.4 MnMの見解 191

13.1.5.4.1 勝利の権利 191

13.1.5.4.2 戦略的選択 191

13.1.5.4.3 弱点と競争上の脅威 191

13.1.6 UMICORE 192

13.1.6.1 事業概要 192

13.1.6.2 提供製品/ソリューション/サービス 193

13.1.6.3 最近の動向 194

13.1.6.3.1 取引 194

13.1.6.3.2 事業拡大 194

13.1.7 EV METALS GROUP 196

13.1.7.1 事業概要 196

13.1.7.2 提供製品・ソリューション・サービス 196

13.1.7.3 最近の動向 196

13.1.7.3.1 取引 196

13.1.8 住友金属鉱山株式会社 197

13.1.8.1 事業概要 197

13.1.8.2 提供製品・ソリューション・サービス 198

13.1.8.3 最近の動向 198

13.1.8.3.1 取引 198

13.1.8.3.2 事業拡大 198

13.1.9 三井金属鉱業株式会社 199

13.1.9.1 事業概要 199

13.1.9.2 提供製品・ソリューション・サービス 200

13.1.10 BASF 202

13.1.10.1 事業概要 202

13.1.10.2 提供製品・ソリューション・サービス 203

13.1.10.3 最近の動向 204

13.1.10.3.1 取引 204

13.1.11 TODA KOGYO CORP. 205

13.1.11.1 事業概要 205

13.1.11.2 提供製品・ソリューション・サービス 206

13.1.11.3 最近の動向 206

13.1.11.3.1 事業拡大 206

13.1.12 NEI CORPORATION 207

13.1.12.1 事業概要 207

13.1.12.2 提供製品・ソリューション・サービス 207

13.1.12.3 最近の動向 209

13.1.12.3.1 事業拡大 209

13.1.13 SHANSHAN CO. 210

13.1.13.1 事業概要 210

13.1.13.2 提供製品・ソリューション・サービス 211

13.1.13.3 最近の動向 211

13.1.13.3.1 取引 211

13.1.14 GRAVITA INDIA LTD. 212

13.1.14.1 事業概要 212

13.1.14.2 提供製品/ソリューション/サービス 213

13.1.15 LG CHEM 214

13.1.15.1 事業概要 214

13.1.15.2 提供製品/ソリューション/サービス 215

13.1.15.3 最近の動向 216

13.1.15.3.1 取引 216

13.1.15.3.2 事業拡大 217

13.1.16 NINGBO RONGBAI NEW ENERGY TECHNOLOGY CO., LTD. 218

13.1.16.1 事業概要 218

13.1.16.2 提供製品・ソリューション・サービス 219

13.1.17 北京丹盛材料技術有限公司 220

13.1.17.1 事業概要 220

13.1.17.2 提供製品・ソリューション・サービス 221

13.1.18 HUBEI WANRUN NEW ENERGY TECHNOLOGY CO., LTD. 222

13.1.18.1 事業概要 222

13.1.18.2 提供製品・ソリューション・サービス 223

13.1.19 HUAYOU COBALT CO., LTD. 224

13.1.19.1 事業概要 224

13.1.19.2 提供製品・ソリューション・サービス 225

13.1.19.3 最近の動向 226

13.1.19.3.1 取引 226

13.1.20 AMERICAN ELEMENTS 228

13.1.20.1 事業概要 228

13.1.20.2 提供製品・ソリューション・サービス 228

13.1.21 PROTERIAL, LTD. 233

13.1.21.1 事業概要 233

13.1.21.2 提供製品・ソリューション・サービス 234

13.1.21.3 最近の動向 234

13.1.21.3.1 取引 234

13.2 その他の企業 235

13.2.1 日亜化学工業株式会社 235

13.2.2 北京大学パイオニアテクノロジー産業株式会社 236

13.2.3 ASCEND ELEMENTS, INC. 236

13.2.3.1 最近の動向 237

13.2.3.1.1 取引 237

13.2.3.1.2 事業拡大 237

13.2.4 TOPSOE 238

14 隣接および関連市場 239

14.1 はじめに 239

14.2 制限事項 239

14.3 相互関連市場 239

14.3.1 産業用電池市場 239

14.3.2 市場定義 239

14.3.3 市場概要 239

14.3.4 産業用電池市場、電池タイプ別 240

14.3.4.1 鉛蓄電池 240

14.3.4.1.1 グリッドエネルギー貯蔵での採用増加が成長を推進 240

14.3.4.2 リチウムイオン 243

14.3.4.2.1 価格低下による成長の促進 243

14.3.4.3 その他 246

15 付録 250

15.1 ディスカッションガイド 250

15.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 253

15.3 カスタマイズオプション 255

15.4 関連レポート 255

15.5 著者詳細 256

表 1 カソード材料市場の概況:2025 年対 2030 年 42

表 2 2021 年 7 月現在の電気自動車に関する OEM 発表の一覧 51

表 3 主要国別電気自動車販売台数、2020年~2023年 51

表 4 主要国別実質GDP成長率(年間変化率)、

2022年~2024年(%) 55

表 5 主要国別失業率、 主要国別、2022年~2024年(%) 56

表 6 インフレ率 主要国別平均消費者物価、2022年~2024年(%) 56

表 7 外国直接投資、地域別、2022年対2023年 (10億米ドル) 57

表 8 カソード材料エコシステムにおける企業の役割 59

表 9 カソード材料市場:ポーターの 5 つの力分析 61

表 10 最終用途産業別、購買プロセスに対するステークホルダーの影響力(%) 63

表 11 主要購買基準、 最終用途産業別 64

表 12 リチウムイオンカソード材料の平均販売価格動向、

地域別、2022 年~2024 年(米ドル/トン) 65

表 13 鉛の平均販売価格の推移、地域別、2022 年~2024 年(米ドル/トン) 66

表 14 リチウムイオンカソード材料の平均販売価格、主要企業別、2024 年(米ドル/トン) 67

表 15 HS コード 850650 準拠製品に関連する関税分析、2025 年 68

表 16 北米:規制機関、政府機関、その他の組織 68

表 17 欧州:規制機関、政府機関、その他の組織 69

表 18 アジア太平洋地域:規制機関、政府機関、その他の組織 69

表 19 カソード材料市場:主要な会議およびイベント、2025 年~2026 年 70

表 20 カソード材料市場:主要特許リスト、2014 年~2024 年 72

表 21 HS コード 850650 に関連する輸入データ、主要国別、

2021 年~2024 年 (千米ドル) 76

表 22 HS コード 850650 に関連する輸出データ、主要国別、

2021 年~2024 年 (千米ドル) 77

表 23 カソード材料市場、材料別、2021 年~2024 年 (百万米ドル) 84

表 24 カソード材料市場、材料別、2025年~2030年 (百万米ドル) 85

表 25 カソード材料市場、材料別、2021年~2024年 (キロトン) 85

表 26 カソード材料市場、材料別、2025年~2030年 (キロトン) 86

表 27 リチウムイオンカソード材料:カソード材料市場、地域別、2021年~2024年(百万米ドル) 86

表 28 リチウムイオンカソード材料:カソード材料市場、地域別、2025年~2030年(百万米ドル) 87

表 29 リチウムイオンカソード材料: カソード材料市場、地域別、2021年~2024年(キロトン) 87

表 30 リチウムイオンカソード材料:カソード材料市場、地域別、2025年~2030年(キロトン) 87

表 31 リン酸鉄リチウム:カソード材料市場、地域別、

2021年~2024年(百万米ドル) 88

表 32 リン酸鉄リチウム:カソード材料市場、地域別、

2025 年~2030 年(百万米ドル) 88

表 33 リン酸鉄リチウム:カソード材料市場、地域別、

2021年~2024年(キロトン) 88

表 34 リン酸鉄リチウム:カソード材料市場、地域別、

2025年から2030年(キロトン) 89

表 35 酸化コバルトリチウム:カソード材料市場、地域別、

2021年から2024年 (百万米ドル) 89

表 36 酸化リチウムコバルト:カソード材料市場、地域別、

2025年~2030年 (百万米ドル) 90

表 37 リチウムコバルト酸化物:カソード材料市場、地域別、

2021年~2024年(キロトン) 90

表 38 リチウムコバルト酸化物:カソード材料市場、地域別、

2025年~2030年 (キロトン) 90

表 39 リチウムニッケルマンガンコバルト:カソード材料市場、

地域別、2021年~2024年(百万米ドル) 91

表 40 リチウムニッケルマンガンコバルト: カソード材料市場、

地域別、2025年~2030年(百万米ドル) 91

表 41 リチウムニッケルマンガンコバルト:カソード材料市場、

地域別、2021年~2024年 (キロトン) 91

表 42 リチウムニッケルマンガンコバルト:カソード材料市場、

地域別、2025年~2030年 (キロトン) 92

表 43 リチウムニッケルコバルトアルミニウム:カソード材料市場、地域別、2021年~2024年(百万米ドル) 92

表 44 リチウムニッケルコバルトアルミニウム:カソード材料市場、地域別、2025年~2030年(百万米ドル) 93

表 45 リチウムニッケルコバルトアルミニウム:カソード材料市場、地域別、2021年~2024年(キロトン) 93

表 46 リチウムニッケルコバルトアルミニウム:カソード材料市場、地域別、2025年~2030年(キロトン) 93

表 47 リチウムマンガン酸化物:カソード材料市場、地域別、

2021年~2024年 (百万米ドル) 94

表 48 リチウムマンガン酸化物:カソード材料市場、地域別、

2025年~2030年 (百万米ドル) 94

表 49 リチウムマンガン酸化物:カソード材料市場、地域別、

2021年~2024年(キロトン) 94

表 50 リチウムマンガン酸化物:カソード材料市場、地域別、

2025年~2030年(キロトン) 95

表 51 二酸化鉛カソード材料:カソード材料市場、地域別、2021年~2024年(百万米ドル) 95

表 52 鉛二酸化物カソード材料:カソード材料市場、地域別、2025年~2030年(百万米ドル) 96

表 53 二酸化鉛カソード材料:カソード材料市場、地域別、2021年~2024年(キロトン) 96

表 54 鉛二酸化物カソード材料:カソード材料市場、地域別、2025年~2030年(キロトン) 96

表 55 その他のカソード材料:カソード材料市場、地域別、

2021年~2024年(百万米ドル) 97

表 56 その他のカソード材料:カソード材料市場、地域別、

2025年~2030年(百万米ドル) 97

表 57 その他のカソード材料:カソード材料市場、地域別、

2021年~2024年(キロトン) 97

表 58 その他のカソード材料:カソード材料市場、地域別、

2025年から2030年(キロトン) 98

表 59 カソード材料市場、電池タイプ別、2021年~2024年(百万米ドル) 100

表 60 カソード材料市場、電池タイプ別、2025年~2030年(百万米ドル) 101

表 61 カソード材料市場、電池タイプ別、2021年~2024年(キロトン) 101

表 62 カソード材料市場、電池タイプ別、2025年~2030年(キロトン) 101

表 63 リチウムイオン:カソード材料市場、地域別、

2021年~2024年(百万米ドル) 102

表 64 リチウムイオン:カソード材料市場、地域別、

2025年~2030年(百万米ドル) 102

表 65 リチウムイオン:カソード材料市場、地域別、2021年~2024年(キロトン) 102

表 66 リチウムイオン:カソード材料市場、地域別、2025年~2030年 (キロトン) 102

表 67 鉛蓄電池:カソード材料市場、地域別、

2021–2024 年(百万米ドル) 103

表 68 鉛蓄電池:カソード材料市場、地域別、

2025年から2030年(百万米ドル) 103

表 69 鉛蓄電池:カソード材料市場、地域別、2021年から2024年 (キロトン) 104

表 70 鉛蓄電池:カソード材料市場、地域別、2025年~2030年 (キロトン) 104

表 71 その他の電池タイプ: カソード材料市場、地域別、

2021年~2024年(百万米ドル) 105

表 72 その他の電池タイプ:カソード材料市場、地域別、

2025年~2030年(百万米ドル) 105

表 73 その他の電池タイプ:カソード材料市場、地域別、

2021年~2024年(キロトン) 105

表 74 その他の電池タイプ:カソード材料市場、地域別、

2025年~2030年(キロトン) 106

表 75 カソード材料市場、最終用途別、2021年~2024年(百万米ドル) 108

表 76 カソード材料市場、最終用途別、2025年~2030年(百万米ドル) 109

表 77 カソード材料市場、地域別、2021年~2024年 (百万米ドル) 112

表 78 カソード材料市場、地域別、2025年~2030年(百万米ドル) 113

表 79 カソード材料市場、地域別、2021年~2024年(キロトン) 113

表 80 カソード材料市場、地域別、2025年~2030年(キロトン) 113

表 81 アジア太平洋地域:カソード材料市場、国別、

2021年~2024年 (百万米ドル) 114

表 82 アジア太平洋地域:カソード材料市場、国別、

2025 年~2030 年(百万米ドル) 115

表 83 アジア太平洋地域:カソード材料市場、国別、

2021年~2024年(キロトン) 115

表 84 アジア太平洋地域:カソード材料市場、国別、

2025年~2030年(キロトン) 115

表 85 アジア太平洋地域:リチウムイオンカソード材料市場、国別、

2021年~2024年(百万米ドル) 116

表 86 アジア太平洋地域:リチウムイオンカソード材料市場、国別、

2025年~2030年(百万米ドル) 116

表 87 アジア太平洋地域:リチウムイオンカソード材料市場、国別、

2021年~2024年(キロトン) 116

表 88 アジア太平洋地域:リチウムイオンカソード材料市場、国別、

2025年~2030年(キロトン) 117

表 89 アジア太平洋地域:鉛二酸化物カソード材料市場、国別、

2021年~2024年(百万米ドル) 117

表 90 アジア太平洋地域: 鉛二酸化物カソード材料市場、国別、

2025年~2030年(百万米ドル) 117

表 91 アジア太平洋地域:鉛二酸化物カソード材料市場、国別、

2021年~2024年(キロトン) 118

表 92 アジア太平洋地域:鉛二酸化物カソード材料市場、国別、

2025年~2030年(キロトン) 118

表 93 アジア太平洋地域:リチウムイオンカソード材料市場、材料別、

2021年~2024年(百万米ドル) 118

表 94 アジア太平洋地域:リチウムイオンカソード材料市場、材料別、

2025年~2030年(百万米ドル) 119

表 95 アジア太平洋地域:リチウムイオンカソード材料市場、材料別、

2021年~2024年(キロトン) 119

表 96 アジア太平洋地域:リチウムイオンカソード材料市場、材料別、

2025年~2030年(キロトン) 119

表 97 アジア太平洋地域:カソード材料市場、電池タイプ別、

2021年~2024年(百万米ドル) 120

表 98 アジア太平洋地域:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 120

表 99 アジア太平洋地域:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 120

表 100 アジア太平洋地域:電池タイプ別カソード材料市場、

2025年から2030年(キロトン) 120

表 101 中国:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 121

表 102 中国:電池タイプ別カソード材料市場、

2025年~2030年(百万米ドル) 121

表 103 中国:電池タイプ別カソード材料市場、2021年~2024年(キロトン) 121

表 104 中国:電池タイプ別カソード材料市場、2025年~2030年 (キロトン) 122

表 105 韓国:カソード材料市場、電池タイプ別、

2021年~2024年(百万米ドル) 122

表 106 韓国:電池タイプ別カソード材料市場、

2025年~2030年(百万米ドル) 122

表 107 韓国:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 123

表 108 韓国:電池タイプ別カソード材料市場、

2025年~2030年(キロトン) 123

表 109 日本: カソード材料市場、電池タイプ別、

2021年~2024年(百万米ドル) 123

表 110 日本:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 124

表 111 日本:カソード材料市場、電池タイプ別、2021年~2024年(キロトン) 124

表 112 日本:電池タイプ別カソード材料市場、2025年~2030年(キロトン) 124

表 113 インド:電池タイプ別カソード材料市場、

2021年~2024年 (百万米ドル) 125

表 114 インド:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 125

表 115 インド: カソード材料市場、電池タイプ別、2021年~2024年(キロトン) 125

表 116 インド:電池タイプ別カソード材料市場、2025年~2030年(キロトン) 125

表 117 台湾:電池タイプ別カソード材料市場、

2021年~2024年 (百万米ドル) 126

表 118 台湾:カソード材料市場、電池タイプ別、

2025–2030 (百万米ドル) 126

表 119 台湾:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 126

表 120 台湾:電池タイプ別カソード材料市場、

2025年~2030年(キロトン) 126

表 121 マレーシア:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 127

表 122 マレーシア:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 127

表 123 マレーシア:カソード材料市場、電池タイプ別、

2021年~2024年(キロトン) 127

表 124 マレーシア:カソード材料市場、電池タイプ別、

2025年~2030年(キロトン) 127

表 125 その他のアジア太平洋地域: カソード材料市場、電池タイプ別、

2021年~2024年(百万米ドル) 128

表 126 アジア太平洋地域その他:カソード材料市場、電池タイプ別、

2025年~2030年 (百万米ドル) 128

表 127 その他のアジア太平洋地域:カソード材料市場、電池タイプ別、

2021年~2024年(キロトン) 128

表 128 アジア太平洋地域その他:電池タイプ別カソード材料市場、

2025年~2030年(キロトン) 129

表 129 北米:国別カソード材料市場、

2021年から2024年(百万米ドル) 130

表 130 北米:カソード材料市場、国別、

2025年から2030年(百万米ドル) 130

表 131 北米:カソード材料市場、国別、

2021年~2024年(キロトン) 130

表 132 北米:カソード材料市場、国別、

2025年~2030年 (キロトン) 130

表 133 北米:リチウムイオンカソード材料市場、国別、2021年~2024年(百万米ドル) 131

表 134 北米:リチウムイオンカソード材料市場、国別、2025年~2030年(百万米ドル) 131

表 135 北米:国別リチウムイオンカソード材料市場、2021年~2024年(キロトン) 131

表 136 北米:国別リチウムイオンカソード材料市場、2025年~2030年(キロトン) 131

表 137 北米:国別鉛二酸化物カソード材料市場、2021年~2024年 (百万米ドル) 132

表 138 北米:鉛二酸化物カソード材料市場、国別、2025年~2030年 (百万米ドル) 132

表 139 北米:鉛二酸化物カソード材料市場、国別、2021年~2024年(キロトン) 132

表 140 北米:鉛二酸化物カソード材料市場、国別、2025年~2030年 (キロトン) 132

表 141 北米:リチウムイオンカソード材料市場、材料別、2021年~2024年(百万米ドル) 133

表 142 北米:リチウムイオンカソード材料市場、材料別、2025年~2030年(百万米ドル) 133

表 143 北米:リチウムイオンカソード材料市場、材料別、2021年~2024年 (キロトン) 133

表 144 北米:リチウムイオンカソード材料市場、材料別、2025年~2030年 (キロトン) 134

表 145 北米:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 134

表 146 北米:電池タイプ別カソード材料市場、

2025年~2030年(百万米ドル) 134

表 147 北米:カソード材料市場、電池タイプ別、

2021年~2024年(キロトン) 134

表 148 北米:カソード材料市場、電池タイプ別、

2025年~2030年(キロトン) 135

表 149 米国:カソード材料市場、電池タイプ別、2021年~2024年(百万米ドル) 135

表 150 米国:カソード材料市場、電池タイプ別、2025年~2030年 (百万米ドル) 135

表 151 米国:カソード材料市場、電池タイプ別、2021年~2024年(キロトン) 136

表 152 米国:電池タイプ別カソード材料市場、2025年~2030年(キロトン) 136

表 153 カナダ:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 136

表 154 カナダ:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 137

表 155 カナダ:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 137

表 156 カナダ:電池タイプ別カソード材料市場、

2025年~2030年(キロトン) 137

表 157 メキシコ:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 138

表 158 メキシコ:電池タイプ別カソード材料市場、

2025年~2030年(百万米ドル) 138

表 159 メキシコ:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 138

表 160 メキシコ:カソード材料市場、電池タイプ別、

2025年~2030年(キロトン) 138

表 161 ヨーロッパ:カソード材料市場、国別、

2021年~2024年(百万米ドル) 139

表 162 ヨーロッパ:カソード材料市場、国別、

2025年~2030年(百万米ドル) 140

表 163 ヨーロッパ:カソード材料市場、国別、2021年~2024年(キロトン) 140

表 164 ヨーロッパ:カソード材料市場、国別、2025年~2030年 (キロトン) 140

表 165 ヨーロッパ:リチウムイオンカソード材料市場、国別、

2021年~2024年(百万米ドル) 140

表 166 ヨーロッパ:リチウムイオンカソード材料市場、国別、

2025年~2030年(百万米ドル) 141

表 167 ヨーロッパ:リチウムイオンカソード材料市場、国別、

2021年~2024年(キロトン) 141

表 168 ヨーロッパ:リチウムイオンカソード材料市場、国別、

2025年~2030年(キロトン) 141

表 169 ヨーロッパ:鉛二酸化物カソード材料市場、国別、

2021年~2024年(百万米ドル) 142

表 170 ヨーロッパ:鉛二酸化物カソード材料市場、国別、

2025年~2030年(百万米ドル) 142

表 171 ヨーロッパ:鉛二酸化物カソード材料市場、国別、

2021年~2024年(キロトン) 142

表 172 ヨーロッパ:鉛二酸化物カソード材料市場、国別、

2025年から2030年(キロトン) 143

表 173 ヨーロッパ:リチウムイオンカソード材料市場、材料別、

2021年から2024年(百万米ドル) 143

表 174 ヨーロッパ:リチウムイオンカソード材料市場、材料別、

2025~2030 年(百万米ドル) 143

表 175 ヨーロッパ:リチウムイオンカソード材料市場、材料別、

2021年~2024年(キロトン) 144

表 176 ヨーロッパ:リチウムイオンカソード材料市場、材料別、

2025年~2030年 (キロトン) 144

表 177 ヨーロッパ:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 144

表 178 ヨーロッパ:電池タイプ別カソード材料市場、

2025年~2030年(百万米ドル) 144

表 179 ヨーロッパ:カソード材料市場、電池タイプ別、

2021年~2024年 (キロトン) 145

表 180 ヨーロッパ:カソード材料市場、バッテリータイプ別、

2025年~2030年 (キロトン) 145

表 181 ドイツ:カソード材料市場、バッテリータイプ別、

2021年~2024年(百万米ドル) 145

表 182 ドイツ:カソード材料市場、電池タイプ別、

2025年~2030年 (百万米ドル) 146

表 183 ドイツ:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 146

表 184 ドイツ:電池タイプ別カソード材料市場、

2025年~2030年(キロトン) 146

表 185 英国:カソード材料市場、電池タイプ別、2021年~2024年(百万米ドル) 147

表 186 英国:電池タイプ別カソード材料市場、2025年~2030年(百万米ドル) 147

表 187 英国:電池タイプ別カソード材料市場、2021年~2024年(キロトン) 147

表 188 英国:カソード材料市場、電池タイプ別、2025年~2030年(キロトン) 147

表 189 フランス:カソード材料市場、電池タイプ別、

2021年~2024年 (百万米ドル) 148

表 190 フランス:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 148

表 191 フランス:電池タイプ別カソード材料市場、

2021年~2024年 (キロトン) 148

表 192 フランス:電池タイプ別カソード材料市場、

2025年~2030年 (キロトン) 148

表 193 その他のヨーロッパ諸国:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 149

表 194 その他のヨーロッパ諸国:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 149

表 195 その他のヨーロッパ地域:電池タイプ別カソード材料市場、

2021年~2024年(キロトン) 149

表 196 その他のヨーロッパ地域: カソード材料市場、電池タイプ別、

2025年~2030年(キロトン) 149

表 197 その他の地域:カソード材料市場、国別、

2021年~2024年(百万米ドル) 150

表 198 その他の国々:カソード材料市場、国別、

2025年~2030年(百万米ドル) 150

表 199 その他の国々:カソード材料市場、国別、

2021年~2024年(キロトン) 150

表 200 その他の国々:カソード材料市場、国別、

2025年~2030年(キロトン) 151

表 201 その他の国々:リチウムイオンカソード材料市場、国別、2021年~2024年(百万米ドル) 151

表 202 その他の国々:リチウムイオンカソード材料市場、国別、2025年~2030年(百万米ドル) 151

表 203 その他の国々:リチウム イオンカソード材料市場、国別、2021年~2024年(キロトン) 151

表 204 その他の国々:リチウムイオンカソード材料市場、国別、2025年~2030年 (キロトン) 152

表 205 その他の国々:鉛二酸化物カソード材料市場、国別、2021年~2024年 (百万米ドル) 152

表 206 その他の国々:鉛二酸化物カソード材料市場、国別、2025年~2030年 (百万米ドル) 152

表 207 その他の国々:鉛二酸化物カソード材料市場、国別、2021年~2024年(キロトン) 152

表 208 その他の地域:鉛二酸化物カソード材料市場、国別、2025年~2030年(キロトン) 153

表 209 その他の地域:リチウムイオンカソード材料市場、材料別、 2021年~2024年(百万米ドル) 153

表 210 その他の地域:リチウムイオンカソード材料市場、材料別、2025年~2030年 (百万米ドル) 153

表 211 その他の地域:リチウムイオンカソード材料市場、材料別、2021年~2024年 (キロトン) 154

表 212 その他の地域:リチウムイオンカソード材料市場、材料別、2025年~2030年(キロトン) 154

表 213 その他の地域:電池タイプ別カソード材料市場、

2021年~2024年(百万米ドル) 154

表 214 その他の地域:電池タイプ別カソード材料市場、

2025年~2030年 (百万米ドル) 155

表 215 その他の地域:カソード材料市場、電池タイプ別、

2021年~2024年 (キロトン) 155

表 216 その他の地域:カソード材料市場、電池タイプ別、

2025年~2030年 (キロトン) 155

表 217 ブラジル:カソード材料市場、電池タイプ別、

2021年~2024年(百万米ドル) 156

表 218 ブラジル:カソード材料市場、 バッテリータイプ別、

2025年~2030年(百万米ドル) 156

表 219 ブラジル:カソード材料市場、バッテリータイプ別、2021年~2024年(キロトン) 156

表 220 ブラジル:カソード材料市場、電池タイプ別、2025年~2030年(キロトン) 156

表 221 その他の国々:カソード材料市場、電池タイプ別、

2021年~2024年 (百万米ドル) 157

表 222 その他の国々:カソード材料市場、電池タイプ別、

2025年~2030年(百万米ドル) 157

表 223 その他の国々:カソード材料市場、電池タイプ別、

2021年~2024年(キロトン) 157

表 224 その他の国々:カソード材料市場、電池タイプ別、

2025年~2030年(キロトン) 157

表 225 カソード材料市場:主要企業による戦略の概要

2020 年~2025 年 158

表 226 カソード材料市場:競争の程度、2024 年 161

表 227 カソード材料市場:地域別フットプリント 167

表 228 カソード材料市場:材料別フットプリント 168

表 229 カソード材料市場:バッテリータイプフットプリント 169

表 230 カソード材料市場:最終用途フットプリント 170

表 231 カソード材料市場:主要スタートアップ/中小企業の詳細リスト 172

表 232 カソード材料市場:主要スタートアップ/中小企業間の競争力ベンチマーク 173

表 233 カソード材料市場:取引、2021年1月~2025年9月 175

表 234 カソード材料市場:2021年1月~2025年9月の事業拡大 177

表 235 HUNAN YUNENG NEW ENERGY BATTERY MATERIALS CO.、LTD.:

会社概要 178

表 236 湖南雲能新エネルギー電池材料株式会社:提供製品/ソリューション/サービス 179

表 237 湖南雲能新エネルギー電池材料株式会社:取引 179

表 238 XTC NEW ENERGY MATERIALS (XIAMEN) CO., LTD.:会社概要 181

表 239 XTC NEW ENERGY MATERIALS (XIAMEN) CO., LTD.:提供製品・ソリューション・サービス 182

表 240 XTC NEW ENERGY MATERIALS (XIAMEN) CO., LTD.: 182

表 241 SHENZHEN DYNANONIC CO., LTD.: 会社概要 184

表 242 深センダイナニック株式会社:提供製品・ソリューション・サービス 184

表 243 深センダイナニック株式会社:取引実績 185

表 244 LANDF CORP.:会社概要 186

表 245 LANDF CORP.:提供製品・ソリューション・サービス 187

表 246 LANDF CORP.:事業拡大 187

表 247 POSCO FUTURE M:会社概要 189

表 248 POSCO FUTURE M:提供製品・ソリューション・サービス 190

表 249 POSCO FUTURE M:取引 190

表 250 UMICORE:会社概要 192

表 251 UMICORE:製品・ソリューション・サービス 193

表 252 UMICORE:取引実績 194

表 253 UMICORE:事業拡大 194

表 254 EV メタルズグループ:会社概要 196

表 255 EV メタルズグループ:提供製品・ソリューション・サービス 196

表 256 EV メタルズグループ:取引実績 196

表 257 住友金属鉱山株式会社:会社概要 197

表 258 住友金属鉱山株式会社:提供製品・ソリューション・サービス 198

表 259 住友金属鉱山株式会社:取引 198

表 260 住友金属鉱山株式会社:事業拡大 198

表 261 三井金属鉱業株式会社:会社概要 199

表 262 三井金属鉱業株式会社:

提供製品・ソリューション・サービス 200

表 263 BASF:会社概要 202

表 264 BASF:提供製品・ソリューション・サービス 203

表 265 BASF:取引実績 204

表 266 TODA KOGYO CORP.:会社概要 205

表 267 TODA KOGYO CORP.:提供製品・ソリューション・サービス 206

表 268 TODA KOGYO CORP.:事業拡大 206

表 269 NEI CORPORATION:会社概要 207

表 270 NEI CORPORATION:提供製品・ソリューション・サービス 207

表 271 NEI CORPORATION:事業拡大 209

表 272 SHANSHAN CO.:会社概要 210

表 273 SHANSHAN CO.:提供製品・ソリューション・サービス 211

表 274 SHANSHAN CO.:取引実績 211

表 275 GRAVITA INDIA LTD.:会社概要 212

表 276 GRAVITA INDIA LTD.:提供製品・ソリューション・サービス 213

表 277 LG CHEM:会社概要 214

表 278 LG CHEM:提供製品・ソリューション・サービス 215

表 279 LG CHEM:取引 216

表 280 LG CHEM:事業拡大 217

表 281 NINGBO RONGBAI NEW ENERGY TECHNOLOGY CO., LTD.:会社概要 218

表 282 NINGBO RONGBAI NEW ENERGY TECHNOLOGY CO. 、株式会社:提供製品・ソリューション・サービス 219

表 283 北京丹盛材料技術株式会社:会社概要 220

表 284 北京丹盛材料技術株式会社 、株式会社:提供製品・ソリューション・サービス 221

表 285 湖北万潤新エネルギー技術株式会社:会社概要 222

表 286 湖北万潤新エネルギー技術株式会社: 提供製品・ソリューション・サービス 223

表 287 HUAYOU COBALT CO., LTD.:会社概要 224

表 288 HUAYOU COBALT CO., LTD.:提供製品・ソリューション・サービス 225

表 289 HUAYOU COBALT CO., LTD.:取引 226

表 290 AMERICAN ELEMENTS:会社概要 228

表 291 AMERICAN ELEMENTS:提供製品・ソリューション・サービス 228

表 292 PROTERIAL, LTD. :会社概要 233

表 293 PROTERIAL, LTD.:提供製品・ソリューション・サービス 234

表 294 PROTERIAL, LTD.:取引実績 234

表 295 NICHIA CORPORATION:会社概要 235

表 296 北京大学パイオニアテクノロジー産業株式会社:

会社概要 236

表 297 ASCEND ELEMENTS, INC.:会社概要 236

表 298 ASCEND ELEMENTS, INC.:取引 237

表 299 ASCEND ELEMENTS, INC.:事業拡大 237

表 300 TOPSOE:会社概要 238

表 301 産業用電池市場、電池タイプ別、2019年~2022年(百万米ドル) 240

表 302 産業用バッテリー市場、バッテリータイプ別、2023年~2029年(百万米ドル) 240

表 303 鉛蓄電池市場、最終用途産業別、2019年~2022年 (百万米ドル) 241

表 304 鉛蓄電池市場、最終用途産業別、2023年~2029年(百万米ドル) 241

表 305 鉛蓄電池市場、地域別、2019年~2022年(百万米ドル) 241

表 306 鉛蓄電池市場、地域別、2023年~2029年(百万米ドル) 241

表 307 固定用バッテリー最終用途産業向け鉛蓄電池市場、2019年~2022年(百万米ドル) 242

表 308 固定型バッテリー最終用途産業向け鉛蓄電池市場、2023年~2029年(百万米ドル) 242

表 309 固定型鉛蓄電池市場、地域別、

2019年~2022年(百万米ドル) 242

表 310 固定用鉛蓄電池市場、地域別、

2023年~2029年(百万米ドル) 242

表 311 動力用鉛蓄電池市場、地域別、2019年~2022年(百万米ドル) 243

表 312 地域別、2023年から2029年の動力用鉛蓄電池市場(百万米ドル) 243

表 313 最終用途産業別、

2019年から2022年のリチウムイオン電池市場(百万米ドル) 244

表 314 リチウムイオン電池市場、最終用途産業別、

2023年~2029年(百万米ドル) 244

表 315 リチウムイオン電池市場、地域別、2019年~2022年 (百万米ドル) 244

表 316 リチウムイオン電池市場、地域別、2023年~2029年(百万米ドル) 244

表 317 定置型バッテリー最終用途産業向けリチウムイオン電池市場、2019年~2022年(百万米ドル) 245

表 318 定置型バッテリー最終用途産業向けリチウムイオン電池市場、 2023年から2029年(百万米ドル) 245

表 319 固定式リチウムイオン電池市場、地域別、

2019年から2022年(百万米ドル) 245

表 320 地域別定置型リチウムイオン電池市場、

2023年~2029年(百万米ドル) 245

表 321 地域別動力用リチウムイオン電池市場、2019年~2022年(百万米ドル) 246

表 322 地域別、2023 年から 2029 年の動力用リチウムイオン電池市場(単位:百万米ドル) 246

表 323 最終用途産業別、その他の産業用電池市場、

2019 年から 2022 年(単位:百万米ドル) 246

表 324 その他の産業用電池市場、最終用途産業別、

2023年~2029年(百万米ドル) 247

表 325 その他の産業用電池市場、地域別、2019年~2022年(百万米ドル) 247

表 326 その他の産業用電池市場、地域別、2023年~2029年(百万米ドル) 247

表 327 固定型バッテリー最終用途産業向けその他の産業用バッテリー市場、2019年~2022年(百万米ドル) 247

表 328 固定型バッテリー最終用途産業向けその他の産業用バッテリー市場、 2023年~2029年(百万米ドル) 248

表 329 その他の固定式産業用電池市場、地域別、

2019年~2022年(百万米ドル) 248

表 330 その他の定置型産業用電池市場、地域別、

2023年~2029年(百万米ドル) 248

表 331 その他の動力用産業用電池市場、地域別、

2019年~2022年(百万米ドル) 249

表 332 その他の動力用産業用電池市場、地域別、

2023年~2029年(百万米ドル) 249

| ※参考情報 カソード材料は、電池や燃料電池などのエネルギー貯蔵および変換デバイスにおいて重要な役割を果たす材料です。カソードは電気化学的な反応が行われる部位であり、電池の場合は充電時に電子が供給され、放電時には電子が放出される場所を指します。これにより、カソード材料は電池の性能や効率に直接影響を与えます。 カソード材料にはさまざまな種類があり、主に使用される電池のタイプによって異なります。最も広く使用されているのはリチウムイオン電池におけるカソード材料です。この分野で人気がある材料には、リチウムコバルト酸化物(LiCoO2)、リン酸鉄リチウム(LiFePO4)、ニッケルマンガンコバルト酸化物(NMC)が含まれます。 リチウムコバルト酸化物は、高電圧での安定性に優れ、高エネルギー密度を持つため、スマートフォンやノートパソコンなどの小型電子機器に広く用いられています。一方、リン酸鉄リチウムは、安全性が高く、サイクル寿命も長いため、電気自動車や太陽光発電システムのストレージ用途に適しています。ニッケルマンガンコバルト酸化物は、エネルギー密度と出力特性のバランスが良く、さまざまな電気自動車や家庭用蓄電池にも使用されています。 次に、カソード材料の用途について考えてみます。カソード材料は電池分野だけでなく、燃料電池や超電導体、さらにはエネルギー貯蔵システムなど、さまざまな領域で重要です。例えば、燃料電池では、水素と酸素の反応を介して電気を生成する過程で、カソードは酸素を還元し、電気エネルギーを取り出す役割を担います。 また、カソード材料はエネルギー密度や出力特性だけでなく、コストや環境への影響も考慮されるべき要素です。リチウムコバルト酸化物は高い性能を持つものの、コバルトの供給問題や環境負荷が懸念されているため、代替材料の研究も進められています。特に、リチウム鉄リン酸やニッケルを多く含む材料が注目されています。 カソード材料の開発には、関連技術も多岐にわたります。ナノテクノロジーを用いた材料の微細構造の最適化は、電池の性能向上に寄与します。ナノスケールの材料は、表面積が大きくなり、イオンの移動が円滑になるため、電池の充放電効率が改善されます。また、コーティング技術や複合材料の開発も重要な研究テーマとなっています。これにより、材料の耐久性や安全性を向上させることが可能になります。 最近では、リサイクル技術や再利用技術もカソード材料に関連する重要な分野です。バッテリーの使用後、リチウムやコバルトなどの貴重な資源を回収し、再利用するプロセスは、持続可能な社会の実現に向けて不可欠です。これにより、資源の枯渇を防ぎ、環境負荷を軽減することが期待されています。 このように、カソード材料は電池技術の中核を成す要素であり、その種類や用途も多岐にわたります。新しい材料の探索や技術の革新が進む中で、将来のエネルギーシステムにおいても、カソード材料の持つ可能性は極めて重要です。持続可能なエネルギー利用と新しい技術の創出によって、カソード材料の役割はますます際立ってくることでしょう。 |