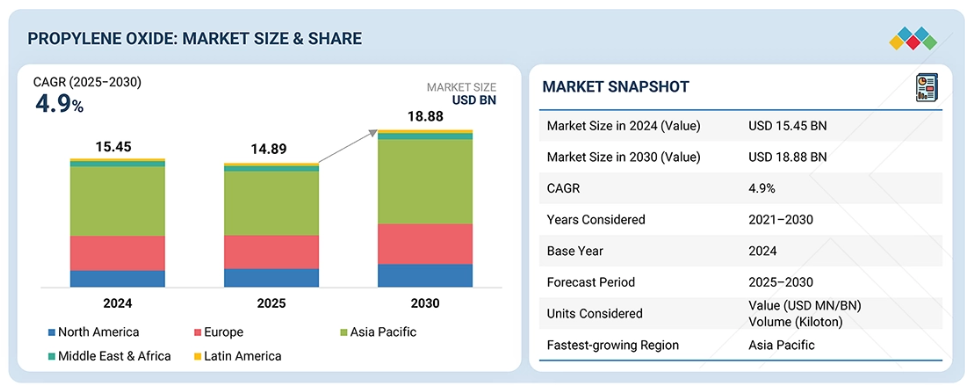

主なポイント

- アジア太平洋地域は、世界のプロピレンオキシド市場において最も急速に成長する地域と見込まれております。

- 最終用途産業別では、自動車セクターが最大の市場セグメントを占め、2024年の数量ベースで市場全体の26.7%のシェアを占めております。

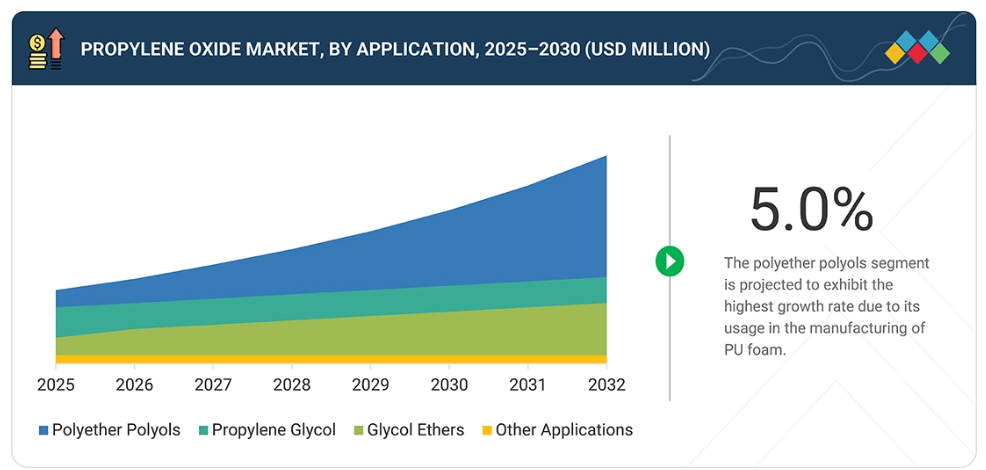

- 用途別では、ポリエーテルポリオールセグメントが予測期間中に市場を支配し、2024年には金額別で市場全体の69.9%を占めました。

- 製造プロセス別では、過酸化水素プロセスセグメントが予測期間中に数量ベースで年平均成長率(CAGR)4.9%と最も急速な成長が見込まれています。

Dow, LyondellBasell Industries Holdings B.V., Shell, Indorama Ventures Public Company Limited, SABICは、高い市場シェアと製品展開力を背景に、プロピレンオキシド市場(グローバル)における主要プレイヤーとして挙げられております。

PCC、ワンファ、オルチムなどは、専門的なニッチ分野で確固たる地位を築くことで新興企業・中小企業として存在感を示しており、将来の市場リーダーとしての可能性を秘めております。

プロピレンオキシド市場を牽引する主な要因には、ポリウレタン製造に不可欠なポリエーテルポリオールの需要増加、ならびに自動車、化学、製薬セクターを含む様々な最終用途産業からの需要拡大が挙げられます。

顧客の顧客に影響を与えるトレンドと変革

プロピレンオキシド市場は、特に建築・建設用断熱材、自動車シート、家具分野におけるポリウレタンフォーム市場の需要増加により成長しています。さらに、医薬品、パーソナルケア、食品、産業分野におけるプロピレングリコールの使用も増加傾向にあります。エネルギー効率規制、硬質断熱フォームの需要増加、世界的な自動車生産再開も市場を牽引しています。リヨンデルバゼル、ダウ、BASF、シェルなどの主要企業は、生産能力の最適化、HPPO技術、炭素強度の削減に注力する一方、成長著しいアジア太平洋地域での生産能力拡大も進めています。

市場エコシステム

世界のプロピレンオキシド(PO)市場エコシステムのサプライチェーンは、原料供給業者から始まります。彼らは主要な原料であるプロピレン、クメン、過酸化水素を販売しています。これらの原料は主に、統合型石油化学メーカーから調達されています。ダウ、リヨネルバセル、シェル、レプソル、SKCなどのプロピレンオキシドメーカーは、コスト効率と供給安定性を確保するため、確立された製造ルートで稼働する大規模な統合プラントを保有しています。物流と安全上の理由からPO生産は特定地域に集中しており、下流消費者の近くで製造されるため、流通業者は長距離取引ではなく地域市場内での販売に限定せざるを得ません。コベストロ、ハンツマン、ランクセス、三井化学などのエンドユーザーは、POを高付加価値の派生製品へ変換します。これらはポリエーテルポリオール、プロピレングリコール、グリコールエーテル、その他の特殊化学品の用途において重要であり、建設、自動車、包装、産業分野への需要を牽引しています。

地域別動向

予測期間中、アジア太平洋地域が最も急速に成長する地域市場と見込まれております

特に建設、自動車、家電分野におけるポリウレタン製品の利用拡大は、アジア太平洋地域におけるプロピレンオキシドにとって大きな機会をもたらします。中国、韓国、東南アジア諸国などの確立された製造拠点は、プロピレンオキシド誘導体に対する安定した堅調な需要を保証しております。プロピレンの豊富な供給と統合石油化学コンプレックスの存在は、生産コストの低減と供給信頼性の向上に寄与しています。この持続的な需要は、主に進行中のインフラ開発と都市化努力によって牽引されています。最近の建設活動では、断熱フォームやコーティング剤の集中設置が顕著に採用されています。さらに、主要なプロピレンオキシド生産者による生産能力の拡大は、同地域の自給率向上に寄与すると予想されます。有利な政府政策と産業成長の加速が相まって、最終用途産業による国内消費のさらなる刺激が予想されます。

プロピレンオキシド市場:企業評価マトリックス

プロピレンオキシド市場マトリックスにおいて、ダウ(スター)は強力な市場シェアと広範な製品展開で主導的立場にあります。これは様々なエンドユーザーに採用されている同社のプロピレンオキシドソリューションに支えられています。BASF(新興リーダー)は競合他社と比較して顕著な製品革新を示しています。ダウ社が規模と多様な製品ポートフォリオで優位性を保つ一方、プロピレンオキシド需要の継続的な増加に伴い、BASFのプロピレンオキシド事業はリーダーズ・クアドラント(上位企業領域)へ移行する大きな可能性を秘めています。

主要市場プレイヤー

Dow (US)

LyondellBasell Industries Holdings B.V. (Netherlands)

Shell (UK)

Indorama Ventures Public Company Limited (Thailand)

SABIC (Saudi Arabia)

BASF (Germany)

AGC (Japan)

Repsol (Spain)

Tokuyama (Japan)

Sumitomo Chemical Co. (Japan)

SKC (South Korea)

Evonik (Germany)

Tokyo Chemical Industry Co. (Japan)

Balchem (US)

最近の動向

2025年3月:リヨンデルバゼル社は、ヒューストン近郊にあるチャネルビュー複合施設におけるプロピレン生産量の増強計画を発表いたしました。建設は2025年に開始され、2028年末の稼働開始を予定しております。新設ユニットは年間約40万メートルトンのプロピレンを生産し、建設期間中に750人の雇用を創出、完成後は25名の常勤職を追加する見込みです。

2024年5月:ダウ社はタイのマップタプット統合施設において、プロピレングリコール(PG)の生産能力拡張プロジェクトを開始しました。本プロジェクトにより年間8万トンの生産能力が追加され、総生産能力は年間25万トンに達し、アジア太平洋地域で最大のPGプラントとなりました。当サイトはプロピレンオキシド(PO)生産とのバックインテグレーションにより、コスト競争力のある安定供給を確保し、下流の高付加価値PG市場の成長を支えています。

2023年9月:中国淄博市において、七翔騰達(Qixiang Tengda)が年間30万トンの新規プロピレンオキサイドプラントの操業を開始しました。本プラントはエボニック(Evonik)およびティッセンクルップ・ウーデ(ThyssenKrupp Uhde)からライセンス供与を受けたHPPO技術を採用しています。施設は二つの主要コンポーネントで構成され、大規模なHPPOプラントと隣接する過酸化水素メガプラントが含まれます。

2021年4月:SABICは石油化学分野への注力を強化し、アラムコの商社部門は燃料事業に集中することとなりました。この再編により、ポリウレタン、プロピレンオキシド、ブチルグリコールエーテルなど、90万メートルトンの新製品がSABICの製品ラインに追加されます。今回の拡張により、SABICは新製品の立ち上げが可能となり、ポリマーおよび化学品市場でのシェア拡大に寄与すると同時に、サウジアラムコ専属の化学部門としての地位を強化することになります。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.4 対象範囲および除外事項 27

1.4.1 対象期間 28

1.5 対象通貨 29

1.6 対象単位 29

1.7 制限事項 29

1.8 関係者 29

1.9 変更点の概要 29

2 エグゼクティブサマリー 31

2.1 主な知見と市場のハイライト 31

2.2 主要市場参加者:知見と戦略的展開 32

2.3 市場を形成する破壊的トレンド 33

2.4 高成長セグメントと新興フロンティア 34

2.5 概要:世界市場規模、成長率、および予測 35

3 プレミアムインサイト 36

3.1 プロピレンオキシド市場におけるプレイヤーにとっての魅力的な機会 36

3.2 プロピレンオキシド市場:種類別・地域別 37

3.3 プロピレンオキシド市場:製造プロセス別 38

3.4 プロピレンオキシド市場:最終用途産業別 38

3.5 国別プロピレンオキシド市場 39

4 市場概要 40

4.1 はじめに 40

4.2 市場動向 40

4.2.1 推進要因 41

4.2.1.1 ポリウレタン製造用ポリエーテルポリオール需要の増加 41

4.2.1.2 自動車および建築・建設産業からの需要増加 42

4.2.2 抑制要因 42

4.2.2.1 プロピレンオキシドの健康危害分類および毒性 42

4.2.2.2 労働安全およびコンプライアンス上の制約 43

4.2.3 機会 43

4.2.3.1 クリーン生産技術の開発および採用 43

4.2.3.1 クリーン生産技術の開発と採用 43

4.2.3.2 発展途上市場における拡大する機会 44

4.2.3.3 医療産業における新たな用途 45

4.2.4 課題 46

4.2.4.1 原材料価格の変動性 46

4.2.4.2 ポリウレタンフォームにおける石油由来原料からバイオ由来原料への転換 46

4.3 未充足ニーズと空白領域 47

4.3.1 プロピレンオキシド市場における未充足ニーズ 47

4.3.2 未開拓分野における機会 47

4.4 相互接続された市場とセクター横断的な機会 48

4.4.1 相互接続された市場 48

4.4.2 セクター横断的な機会 48

4.5 新興ビジネスモデルとエコシステムの変化 48

4.5.1 新興ビジネスモデル 48

4.5.2 エコシステムの変化 49

4.6 ティア1/2/3プレイヤーによる戦略的動き 49

4.6.1 主要な動きと戦略的焦点 49

5 産業動向 50

5.1 ポーターの5つの力分析 50

5.1.1 新規参入の脅威 51

5.1.2 代替品の脅威 51

5.1.3 供給者の交渉力 51

5.1.4 購買者の交渉力 52

5.1.5 競争の激しさ 52

5.2 マクロ経済の見通し 52

5.2.1 はじめに 52

5.2.2 GDPの動向と予測 52

5.2.3 石油・ガス産業 54

5.2.4 世界自動車産業の動向 55

5.2.5 製造業の動向 56

5.2.6 世界電子産業の動向 56

5.3 バリューチェーン分析 56

5.4 エコシステム分析 58

5.5 価格分析 60

5.5.1 地域別平均販売価格の推移 60

5.5.2 用途別平均販売価格動向(2022~2025年、米ドル/トン) 61

5.6 貿易分析 61

5.6.1 輸入シナリオ(HSコード291020) 62

5.6.2 輸出シナリオ(HSコード291020) 63

5.7 主要会議・イベント(2025年~2026年) 64

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 65

5.9 投資および資金調達シナリオ 65

5.10 ケーススタディ分析 66

5.10.1 プロピレンオキサイド市場における健康分類がリスク管理を推進

66

5.10.2 担持サブナノメートル銅クラスターを用いたプロパンからプロピレンオキサイドへの低温直接酸化

67

5.10.3 プロパンからのプロピレンオキシドのグリーン合成 67

5.11 2025年アメリカ関税がプロピレンオキシド市場に与える影響 68

5.11.1 はじめに 68

5.11.2 主な関税率 68

5.11.3 価格への影響分析 69

5.11.4 国・地域への影響 69

5.11.4.1 アメリカ 69

5.11.4.2 ヨーロッパ 70

5.11.4.3 アジア太平洋地域 71

5.11.5 最終用途産業への影響 71

6 技術的進歩、AIによる影響、特許、革新、および将来の応用 73

6.1 主要な新興技術 73

6.1.1 クロロヒドリンプロセス(CHPO) 73

6.1.2 スチレン副生成物を伴うエチルベンゼンヒドロペルオキシド(SMPO/POSM) 74

6.2 補完技術 74

6.2.1 ターシャリーブチルアルコール副生成物プロセス(TBAルート) 74

6.2.2 過酸化水素を用いたエポキシ化(HPPO) 75

6.2.3 クメン過酸化物(CHP)プロセス 75

6.3 関連技術 76

6.3.1 プロパンからのプロピレンオキシドのグリーン合成 76

6.4 特許分析 76

6.4.1 はじめに 76

6.4.2 方法論 77

6.4.3 文書タイプ 77

6.4.4 知見 78

6.4.5 特許の法的状況 78

6.4.6 管轄分析 79

6.4.7 主要出願者 79

6.4.8 主要特許リスト 80

6.5 将来の応用分野 82

6.5.1 ポリウレタンシステム:建設、自動車、産業用途向け高性能フォームおよびエラストマー 83

6.5.2 電気自動車およびバッテリー安全材料:バッテリー熱管理および防火保護のための先進的フォームおよびエラストマー 83

6.5.3 持続可能な消費者向けおよび医薬品原料: 高毒性代替品に代わる生体適合性プロピレングリコール誘導体 84

6.5.4 省エネルギー建築材料:世界的な省エネルギー基準を支える先進断熱システム 84

6.5.5 特殊化学品・コーティング剤:電子機器、コーティング剤、先進材料向け高純度溶剤および中間体 85

6.6 AI/ジェネレーティブAIがプロピレンオキシド市場に与える影響 85

6.6.1 主な活用事例と市場の可能性 86

6.6.2 ベストプラクティス:企業・機関における活用事例 86

6.6.3 プロピレンオキシド市場におけるAI導入のケーススタディ 87

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 87

6.6.5 プロピレンオキサイド市場における生成AI導入への顧客の準備状況 88

6.6.6 成功事例と実世界での応用 88

6.6.6.1 BASF:プロピレンオキサイド生産におけるAIを活用した最適化 88

6.6.6.1 BASF:プロピレンオキシド生産におけるAIを活用した最適化 88

6.6.6.2 Dow:大規模プロピレンオキシド製造における人工知能導入の準備状況 88

6.6.6.3 LyondellBasell:プロピレンオキシドおよびPO/SM操業を支援する人工知能の統合 89

7 持続可能性と規制環境 90

7.1 地域規制とコンプライアンス 90

7.1.1 規制機関、政府機関、

その他の組織 90

7.1.2 産業標準 92

7.2 サステナビリティ・イニシアチブ 94

7.2.1 プロピレンオキシドの炭素影響とエコアプリケーション 94

7.3 サステナビリティへの影響と規制政策イニシアチブ 94

7.4 認証、表示、およびエコ基準 95

8 顧客環境と購買行動 96

8.1 意思決定プロセス 96

8.2 購買ステークホルダーと購買評価基準 98

8.2.1 購買プロセスにおける主要ステークホルダー 98

8.2.2 購買基準 99

8.3 導入障壁と内部課題 100

8.4 様々な最終用途産業における未充足ニーズ 101

8.5 市場の収益性 103

8.5.1 収益の可能性 103

8.5.2 コストの動向 103

8.5.3 主要用途におけるマージンの機会 103

9 用途別プロピレンオキシド市場 105

9.1 はじめに 106

9.2 ポリエーテルポリオール 108

9.2.1 ポリウレタン産業における消費量の増加が市場を牽引 108

9.3 プロピレングリコール 109

9.3.1 石油由来プロピレングリコール需要の増加

グリコールの需要増加が市場を牽引 109

9.4 グリコールエーテル 111

9.4.1 繊維、自動車、医薬品、化学分野での幅広い採用が市場拡大を推進 111

9.5

その他の用途 113

10 プロピレンオキシド市場:最終用途産業別 115

10.1 はじめに 116

10.2 自動車産業 117

10.2.1 自動車産業の堅調な成長が需要を牽引 117

10.3 建築・建設 117

10.3.1 不飽和ポリエステル樹脂の需要増加が市場成長を牽引 117

10.4 化学・医薬品 118

10.4.1 塗料における溶剤およびカップリング剤の需要が市場成長を支えます 118

10.5 繊維・家具 118

10.5.1 合成繊維および特殊コーティング剤の製造における採用増加が成長を促進します 118

10.6 包装 118

10.6.1 軽量、耐久性、耐衝撃性に優れた包装ソリューションへの需要の高まりが採用を促進 118

10.7 電子 119

10.7.1 拡大する電子機器の製造および保守活動 プロピレングリコールエーテルの消費量増加 119

10.8 その他の最終用途産業 119

11 製造プロセス別プロピレンオキシド市場 120

11.1 はじめに 121

11.2 クロロヒドリン法 122

11.2.1 高効率性と持続可能性が市場成長を支える 122

11.3 スチレンモノマープロセス 123

11.3.1 優れた経済性により普及が進むスチレンモノマー/プロピレン生産プロセス 123

11.4 TBA副産物プロセス 123

11.4.1 高収率効率と環境負荷低減により採用が拡大 123

11.5 過酸化水素プロセス 123

11.5.1 よりクリーンで費用対効果の高い手段への需要増加が市場成長を支えています 123

11.6 クメンベースのプロセス

124

11.6.1 高収率効率、低環境負荷、フェノール製造との統合による市場成長の促進 124

12 プロピレンオキシド市場(地域別) 125

12.1 はじめに 126

12.2 アジア太平洋地域 128

12.2.1 中国 131

12.2.1.1 強力な産業拡大が市場成長を牽引 131

12.2.2 日本 133

12.2.2.1 成長する自動車・建設産業が需要を牽引 133

12.2.3 インド 135

12.2.3.1 自動車セクターの堅調な成長が市場を牽引 135

12.2.4 韓国 137

12.2.4.1 持続可能な生産方法への移行が特徴的な市場 137

12.2.5 タイ 139

12.2.5.1 建設活動の増加が市場成長を支える 139

12.2.6 オーストラリア 140

12.2.6.1 省エネ建築物の開発推進が市場成長を支える 140

12.2.7 その他のアジア太平洋地域 142

12.3 北米アメリカ 143

12.3.1 アメリカ 147

12.3.1.1 プロピレングリコールの強い需要が市場成長を牽引 147

12.3.2 カナダ 149

12.3.2.1 優れた製造施設とインフラが市場成長を促進 149

12.3.3 メキシコ 151

12.3.3.1 他国との自由貿易協定が市場成長を促進 151

12.4 ヨーロッパ 152

12.4.1 ドイツ 157

12.4.1.1 成長を続ける自動車産業によるプロピレンオキシド消費量の増加 157

12.4.2 フランス 158

12.4.2.1 市場成長を支える外国投資家の存在 158

12.4.3 英国 160

12.4.3.1 持続可能で高品質なプロピレンオキシドへの選好による生産量の増加 160

12.4.4 イタリア 161

12.4.4.1 自動車および建設産業の拡大による市場の活性化 161

12.4.5 スペイン 163

12.4.5.1 商業建設セクターの成長による需要の促進 163

12.4.6 オランダ 164

12.4.6.1 ポリエーテルポリオール用途の需要が市場成長を牽引 164

12.4.7 ロシア 166

12.4.7.1 不飽和ポリエステル樹脂およびポリウレタンへの投資が市場を牽引 166

12.4.8 その他のヨーロッパ諸国 167

12.5 中東・アフリカ 169

12.5.1 サウジアラビア 172

12.5.1.1 自動車産業発展に向けた取り組みが需要を牽引 172

12.5.2 アラブ首長国連邦 173

12.5.2.1 市場成長を支えるインフラ整備活動の増加 173

12.5.3 GCCその他の国々 175

12.5.3.1 市場成長を促進するインフラ整備活動の増加 175

12.5.4 南アフリカ 176

12.5.4.1 市場を牽引するインフラプロジェクトと自動車製造の増加 176

12.5.5 その他中東・アフリカ地域 178

12.6 南米アメリカ 179

12.6.1 ブラジル 182

12.6.1.1 強力な自動車セクターの存在が市場を牽引 182

12.6.2 アルゼンチン 184

12.6.2.1 市場成長を支える整備されたインフラ 184

12.6.3 チリ 185

12.6.3.1 自動車、建築・建設、化学産業の拡大が市場を牽引 185

12.6.4 南米アメリカその他 187

13 競争環境 189

13.1 はじめに 189

13.2 主要企業の戦略/勝つための権利 189

13.3 収益分析、2024年 191

13.4 市場シェア分析、2024年 192

13.4.1 ダウ(アメリカ) 193

13.4.2 リヨンドル・バセッル・インダストリーズ・ホールディングス B.V.(オランダ) 193

13.4.3 シェル(英国) 194

13.4.4 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(タイ) 194

13.4.5 SABIC(サウジアラビア) 194

13.5 ブランド/製品比較 194

13.5.1 ダウ 196

13.5.2 リヨンドルバセッル 196

13.5.3 シェル 196

13.5.4 BASF 196

13.5.5 AGC 196

13.6 企業評価と財務指標 196

13.7 企業評価マトリックス:主要プレイヤー、2024年 198

13.7.1 スター企業 198

13.7.2 新興リーダー 198

13.7.3 主要プレイヤー 198

13.7.4 参加企業 199

13.7.5 企業フットプリント:主要プレイヤー、2024年 200

13.7.5.1 企業フットプリント 200

13.7.5.2 地域別フットプリント 201

13.7.5.3 生産プロセスのフットプリント 202

13.7.5.4 アプリケーションのフットプリント 203

13.7.5.5 最終用途産業のフットプリント 204

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 205

13.8.1 先進的企業 205

13.8.2 対応型企業 205

13.8.3 ダイナミック企業 205

13.8.4 スタート地点 205

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 207

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 207

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 208

13.9 競争シナリオ 208

13.9.1 取引 209

13.9.2 事業拡大 210

14 企業プロファイル 212

14.1 主要企業 212

14.1.1 ダウ 212

14.1.1.1 事業概要 212

14.1.1.2 提供製品・ソリューション・サービス 213

14.1.1.3 最近の動向 214

14.1.1.3.1 事業拡大 214

14.1.1.4 MnMの見解 215

14.1.1.4.1 勝つ権利 215

14.1.1.4.2 戦略的選択 215

14.1.1.4.3 弱みと競合上の脅威 215

14.1.2 リヨンドール・バセッル・インダストリーズ・ホールディングス B.V. 216

14.1.2.1 事業概要 216

14.1.2.2 提供製品・ソリューション・サービス 217

14.1.2.3 最近の動向 218

14.1.2.3.1 事業拡大 218

14.1.2.4 MnMの見解 218

14.1.2.4.1 勝つ権利 218

14.1.2.4.2 戦略的選択 218

14.1.2.4.3 弱みと競合上の脅威 218

14.1.3 SHELL 219

14.1.3.1 事業概要 219

14.1.3.2 提供製品・ソリューション・サービス 220

14.1.3.3 MnMの見解 221

14.1.3.3.1 勝利の権利 221

14.1.3.3.2 戦略的選択 221

14.1.3.3.3 弱みと競合上の脅威 221

14.1.4 BASF 222

14.1.4.1 事業概要 222

14.1.4.2 提供製品・ソリューション・サービス 223

14.1.4.3 MnMの見解 224

14.1.4.3.1 勝つ権利 224

14.1.4.3.2 戦略的選択 224

14.1.4.3.3 弱点と競争上の脅威 224

14.1.5 AGC株式会社 225

14.1.5.1 事業概要 225

14.1.5.2 提供製品・ソリューション・サービス 226

14.1.5.3 MnMの見解 227

14.1.5.3.1 勝利の権利 227

14.1.5.3.2 戦略的選択 227

14.1.5.3.3 弱みと競合上の脅威 227

14.1.6 レプソル 228

14.1.6.1 事業概要 228

14.1.6.2 提供製品・ソリューション・サービス 229

14.1.6.3 最近の動向 230

14.1.6.3.1 事業拡大 230

14.1.7 株式会社トクヤマ 231

14.1.7.1 事業概要 231

14.1.7.2 提供製品・ソリューション・サービス 232

14.1.8 住友化学株式会社 233

14.1.8.1 事業概要 233

14.1.8.2 提供製品・ソリューション・サービス 234

14.1.9 SKC 235

14.1.9.1 事業概要 235

14.1.9.2 提供製品・ソリューション・サービス 236

14.1.10 エボニック 237

14.1.10.1 事業概要 237

14.1.10.2 提供製品・ソリューション・サービス 238

14.1.10.3 最近の動向 238

14.1.10.3.1 事業拡大 238

14.1.11 SABIC 239

14.1.11.1 事業概要 239

14.1.11.2 提供製品・ソリューション・サービス 240

14.1.11.3 最近の動向 241

14.1.11.3.1 事業拡大 241

14.1.12 バルケム社 242

14.1.12.1 事業概要 242

14.1.12.2 提供製品・ソリューション・サービス 243

14.1.13 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド 244

14.1.13.1 事業概要 244

14.1.13.2 提供製品・ソリューション・サービス 245

14.1.13.3 最近の動向 246

14.1.13.3.1 取引内容 246

14.1.14 東京化学工業株式会社 247

14.1.14.1 事業概要 247

14.1.14.2 提供製品・ソリューション・サービス 247

14.2 その他の主要企業 248

14.2.1 PCC SE 248

14.2.2 WANHUA 249

14.2.3 OLTCHIM S.A. 250

14.2.4 WUDI XINYUE CHEMICAL 250

14.2.5 S-OIL CORPORATION 251

14.2.6 ベファール・グループ株式会社 251

14.2.7 中国海洋石油シェル石油化学株式会社 252

15 調査方法論 253

15.1 調査データ 253

15.1.1 二次データ 254

15.1.1.1 二次情報源からの主要データ 254

15.1.2 一次データ 255

15.1.2.1 一次情報源からの主要データ 255

15.1.2.2 一次調査参加企業一覧 256

15.1.2.3 主要な産業インサイト 256

15.1.2.4 一次インタビューの内訳 257

15.2 市場規模の推定 257

15.2.1 トップダウンアプローチ 258

15.3 ベース数値の算出 259

15.3.1 需要側アプローチ 259

15.3.2 供給側アプローチ 260

15.4 市場予測アプローチ 261

15.4.1 供給側 261

15.4.2 需要側 261

15.5 データの三角測量 261

15.6 因子分析 263

15.7 調査の前提条件 263

15.8 調査の限界とリスク評価 264

16 付録 265

16.1 ディスカッションガイド 265

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 268

16.3 カスタマイズオプション 270

16.4 関連レポート 270

16.5 著者詳細 271

表1 プロピレンオキシド市場:用途別(対象範囲と除外範囲) 27

表2 プロピレンオキシド市場:製造プロセス別(対象範囲と除外範囲) 27

表3 プロピレンオキシド市場、最終用途産業別:対象範囲と除外範囲 28

表4 プロピレンオキシド市場:ポーターの5つの力分析 50

表5 主要国別GDP変化率(2021年~2029年) 53

表6 世界の石油・ガス価格(米ドル/バレル)(2023年~2025年) 55

表7 プロピレンオキシド市場:エコシステムにおける企業の役割 59

表8 地域別プロピレンオキシド平均販売価格帯、

2022–2025年(米ドル/トン) 60

表9 プロピレンオキシドの用途別平均販売価格帯、

2022–2025年(米ドル/トン) 61

表10 HSコード291020準拠製品の輸入データ、

2020–2024年 (千米ドル) 62

表11 HSコード291020準拠製品の輸出データ、

2020–2024年(百万米ドル) 63

表12 プロピレンオキシド市場:主要会議・イベント一覧

イベント一覧、2026–2027年 64

表13 アメリカ調整済み相互関税率 68

表14 プロピレンオキシド市場:特許総数、2015–2025年 77

表15 主要なユースケースと市場潜在性 86

表16 ベストプラクティス:ユースケースを導入している企業 86

表17 プロピレンオキシド市場:AI/ジェネレーティブAI導入に関する事例研究 87

表18 相互接続された隣接エコシステムと市場プレイヤーへの影響 87

表19 北米:規制機関、政府機関、

その他の組織 90

表20 ヨーロッパ:規制機関、政府機関、

およびその他の組織 91

表21 アジア太平洋地域:規制機関、政府機関、

およびその他の組織

91

表22 行:規制機関、政府機関、

およびその他の組織 92

表23 プロピレンオキシド市場におけるグローバル基準 92

表24 プロピレンオキシドの職業暴露限界値およびガイドライン 93

表25 プロピレンオキシド市場における認証、表示、および環境基準 95

表26 最終用途産業別、購買プロセスへのステークホルダーの影響度(%) 98

表27 最終用途産業別主要購買基準 99

表28 プロピレンオキシド市場:主要最終用途産業における未充足ニーズ 102

表29 用途別プロピレンオキシド市場、2022–2024年(キロトン) (キロトン) 106

表30 プロピレンオキシド市場、用途別、2025–2030年(キロトン) 107

表31 プロピレンオキシド市場、用途別、2022–2024年(百万米ドル) 107

表32 プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 107

表33 ポリエーテルポリオールにおけるプロピレンオキシド市場、地域別、

2022–2024年(キロトン) 108

表34 ポリエーテルポリオールにおけるプロピレンオキシド市場、地域別、

2025–2030年(キロトン) 108

表35 ポリエーテルポリオールにおけるプロピレンオキシド市場、地域別、

2022–2024年 (百万米ドル) 109

表36 ポリエーテルポリオールにおけるプロピレンオキシド市場、地域別、

2025–2030年(百万米ドル) 109

表37 ポリエーテルグリコールにおけるプロピレンオキシド市場、地域別、

2022–2024年(キロトン) 110

表38 ポリエーテルグリコールにおけるプロピレンオキシド市場、地域別、

2025–2030年 (キロトン) 110

表39 ポリエーテルグリコールにおけるプロピレンオキシド市場、地域別、

2022–2024年(百万米ドル) 110

表40 ポリエーテルグリコールにおけるプロピレンオキシド市場、地域別、

2025–2030年(百万米ドル) 111

表41 グリコールエーテルにおけるプロピレンオキシド市場、地域別、

2022–2024年

(キロトン) 111

表42 グリコールエーテルにおけるプロピレンオキシド市場、地域別、2025–2030年(キロトン) 112表43 グリコールエーテルにおけるプロピレンオキシド市場、地域別、2022–2024年(百万米ドル) 112表44 グリコールエーテルにおけるプロピレンオキシド市場、地域別、2025–2030年(百万米ドル) 112表45 その他の用途におけるプロピレンオキシド市場、地域別、2022–2024年(キロトン) 113表46 その他の用途におけるプロピレンオキシド市場、地域別、2025–2030年(キロトン) 113表47 その他の用途におけるプロピレンオキシド市場、地域別、2022–2024年(百万米ドル) 114表48 その他の用途におけるプロピレンオキシド市場、地域別、2025–2030年(百万米ドル) 114表49 プロピレンオキシド市場、最終用途産業別、2022–2024年(キロトン) 116表50 プロピレンオキシド市場、最終用途産業別、2025–2030年(キロトン) 117表51 製造プロセス別プロピレンオキシド市場、2022年~2024年(キロトン) 122表52 製造プロセス別プロピレンオキシド市場、2025年~2030年(キロトン) 122表53 プロピレンオキシド市場、地域別、2022–2024年(キロトン) 126表54 プロピレンオキシド市場、地域別、2025–2030年(キロトン) 127表55 プロピレンオキシド市場、地域別、2022–2024年(百万米ドル) 127表56 プロピレンオキシド市場、地域別、2025–2030年 (百万米ドル) 127表57 アジア太平洋地域:プロピレンオキシド市場、国別、2022–2024年(キロトン) 129表58 アジア太平洋地域:プロピレンオキシド市場、国別、2025–2030年 (キロトン) 129表59 アジア太平洋地域:プロピレンオキシド市場、国別、2022–2024年(百万米ドル) 129

表60 アジア太平洋地域:プロピレンオキシド市場、国別、

2025–2030年(百万米ドル) 130

表61 アジア太平洋地域:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 130

表62 アジア太平洋地域:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 130

表63 アジア太平洋地域:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 131

表64 アジア太平洋地域:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 131

表65 中国:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 132

表66 中国:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 132

表67 中国:プロピレンオキシド市場、用途別、2022–2024年(百万米ドル) 133

表68 中国:プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 133

表69 日本:プロピレンオキシド市場、用途別、2022年~2024年(キロトン) 134

表70 日本:プロピレンオキシド市場、用途別、2025年~2030年(キロトン) 134

表71 日本:プロピレンオキシド市場、用途別、2022年~2024年(百万米ドル) 134

表72 日本:プロピレンオキシド市場、用途別、2025年~2030年(百万米ドル) 135

表73 インド:プロピレンオキシド市場、用途別、2022年~2024年(キロトン) 136

表74 インド:プロピレンオキシド市場、用途別、2025年~2030年(キロトン) 136

表75 インド:プロピレンオキシド市場、用途別、2022–2024年(百万米ドル) 136

表76 インド:プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 136

表77 韓国:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 137

表78 韓国:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 138

表79 韓国:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 138

表80 韓国:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 138

表81 タイ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 139

表82 タイ:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 139

表83 タイ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 140

表84 タイ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 140

表85 オーストラリア:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 141

表86 オーストラリア:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 141

表87 オーストラリア:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 141

表88 オーストラリア:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 142

表89 アジア太平洋地域その他:プロピレンオキシド市場、用途別、

2022–2024年 (キロトン) 142

表90 アジア太平洋地域その他:用途別プロピレンオキシド市場、

2025–2030年(キロトン) 142

表91 アジア太平洋地域その他:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 143

表92 アジア太平洋地域その他:プロピレンオキシド市場、用途別、

2025–2030年 (百万米ドル) 143

表93 北米:プロピレンオキシド市場、国別、

2022–2024年(キロトン) 144

表94 北米:プロピレンオキシド市場、国別、

2025–2030年(キロトン) 144

表95 北米:プロピレンオキシド市場、国別、

2022–2024 (百万米ドル) 145

表96 北米:プロピレンオキシド市場、国別、

2025–2030年(百万米ドル) 145

表97 北米:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 145

表98 北米:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 146

表99 北米:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 146

表100 南米アメリカ:プロピレンオキシド市場、用途別、

2025–2030年(百万ドル) 146

表101 アメリカ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 148

表102 アメリカ:プロピレンオキシド市場、用途別、2025年~2030年(キロトン) 148

表103 アメリカ:プロピレンオキシド市場、用途別、2022年~2024年(百万ドル) 148

表104 アメリカ:プロピレンオキシド市場、用途別、2025–2030年(百万ドル) 148

表105 カナダ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 150

表106 カナダ:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 150

表107 カナダ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 150

表108 カナダ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 150

表109 メキシコ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 151

表110 メキシコ:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 151

表111 メキシコ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 152

表112 メキシコ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 152

表113 ヨーロッパ:プロピレンオキシド市場、国別、2022–2024年(キロトン) 153

表114 ヨーロッパ:プロピレンオキシド市場、国別、2025–2030年(キロトン) 154

表115 ヨーロッパ:プロピレンオキシド市場、国別、2022–2024年(百万米ドル) 154

表116 ヨーロッパ:プロピレンオキシド市場、国別、2025–2030年(百万米ドル) 155

表117 ヨーロッパ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 155

表118 ヨーロッパ:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 156

表119 ヨーロッパ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 156

表120 ヨーロッパ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 156

表121 ドイツ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 157

表122 ドイツ:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 157

表123 ドイツ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 158

表124 ドイツ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 158

表125 フランス:プロピレンオキシド市場、用途別、2022年~2024年(キロトン) 159

表126 フランス:プロピレンオキシド市場、用途別、2025年~2030年(キロトン) 159

表127 フランス:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 159

表128 フランス:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 159

表129 英国:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 160

表130 英国:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 160

表131 英国:プロピレンオキシド市場、用途別、2022年~2024年(百万米ドル) 161

表132 英国:プロピレンオキシド市場、用途別、2025年~2030年(百万米ドル) 161

表133 イタリア:プロピレンオキシド市場、用途別、2022年~2024年(キロトン) 162

表134 イタリア:プロピレンオキシド市場、用途別、2025~2030年(キロトン) 162

表135 イタリア:プロピレンオキシド市場、用途別、2022~2024年(百万米ドル) 162

表136 イタリア:プロピレンオキシド市場、用途別、2025年~2030年(百万米ドル) 162

表137 スペイン:プロピレンオキシド市場、用途別、2022年~2024年(キロトン) 163

表138 スペイン:プロピレンオキシド市場、用途別、2025年~2030年(キロトン) 163

表139 スペイン:プロピレンオキシド市場、用途別、2022年~2024年(百万米ドル) 164

表140 スペイン:プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 164

表141 オランダ:プロピレンオキシド市場、用途別、

2022–2024年 (キロトン) 165

表142 オランダ:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 165

表143 オランダ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 165

表144 オランダ:プロピレンオキシド市場、用途別、

2025–2030年 (百万米ドル) 165

表145 ロシア:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 166

表146 ロシア:プロピレンオキシド市場、用途別、2025年~2030年(キロトン) 166

表147 ロシア:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 167

表148 ロシア:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 167

表149 ヨーロッパその他地域:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 167

表150 ヨーロッパその他地域:プロピレンオキシド市場、用途別、

2025–2030年 (キロトン) 168

表151 ヨーロッパその他地域:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 168

表152 ヨーロッパその他地域:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 168

表153 中東・アフリカ地域:プロピレンオキシド市場、国別、

2022–2024年 (キロトン) 169

表154 中東・アフリカ地域:プロピレンオキシド市場、国別、

2025–2030年(キロトン) 169

表155 中東・アフリカ地域:プロピレンオキシド市場(国別)、

2022–2024年(百万米ドル) 170

表156 中東・アフリカ地域:プロピレンオキシド市場、国別、

2025–2030年(百万米ドル) 170

表157 中東・アフリカ地域:プロピレンオキシド市場、用途別、

2022–2024年 (キロトン) 170

表158 中東・アフリカ地域:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 171

表159 中東・アフリカ地域:プロピレンオキシド市場、用途別、

2022–2024年 (百万米ドル) 171

表160 中東・アフリカ地域:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 171

表161 サウジアラビア:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 172

表162 サウジアラビア:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 172

表163 サウジアラビア:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 173

表164 サウジアラビア:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 173

表165 アラブ首長国連邦:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 174

表166 アラブ首長国連邦:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 174

表167 アラブ首長国連邦:プロピレンオキシド市場、用途別、2022–2024年(百万米ドル) 174

表168 アラブ首長国連邦(UAE):プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 174

表169 GCCその他の地域:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 175

表170 GCCその他の地域:用途別プロピレンオキサイド市場、

2025–2030年(キロトン) 175

表171 GCCその他の地域:用途別プロピレンオキサイド市場、

2022–2024年(百万米ドル) 176

表172 GCCその他の地域:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 176

表173 南アフリカ:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 177

表174 南アフリカ:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 177

表175 南アフリカ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 177

表176 南アフリカ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 178

表177 中東・アフリカその他地域:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 178

表178 中東・アフリカその他地域:用途別プロピレンオキシド市場、2025–2030年(キロトン) 178

表179 中東・アフリカその他の地域:プロピレンオキシド市場、用途別、2022年~2024年 (百万米ドル) 179

表180 中東・アフリカその他の地域:プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 179

表181 南米アメリカ:プロピレンオキシド市場、国別、

2022–2024年(キロトン) 180

表182 南米アメリカ:プロピレンオキシド市場、国別、

2025–2030年(キロトン) 180

表183 南米アメリカ:国別プロピレンオキシド市場、

2022–2024年(百万米ドル) 180

表184 南米アメリカ:プロピレンオキシド市場、国別、

2025–2030年(百万米ドル) 181

表185 南米アメリカ:プロピレンオキシド市場、用途別、

2022–2024年 (キロトン) 181

表186 南米アメリカ:プロピレンオキシド市場、用途別、

2025–2030年(キロトン) 181

表187 南米アメリカ:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 182

表188 南米アメリカ:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 182

表189 ブラジル:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 183

表190 ブラジル:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 183

表191 ブラジル:プロピレンオキシド市場、用途別、2022–2024年(百万米ドル) 183

表192 ブラジル:プロピレンオキシド市場、用途別、2025–2030年(百万米ドル) 184

表193 アルゼンチン:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 184

表194 アルゼンチン:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 185

表195 アルゼンチン:プロピレンオキシド市場、用途別、

2022–2024年(百万米ドル) 185

表196 アルゼンチン:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 185

表197 チリ:プロピレンオキシド市場、用途別、2022–2024年(キロトン) 186

表198 チリ:プロピレンオキシド市場、用途別、2025–2030年(キロトン) 186

表199 チリ:プロピレンオキシド市場、用途別、2022–2024年(百万米ドル) 186

表200 チリ:プロピレンオキシド市場、用途別、2025–2030年 (百万米ドル) 187

表201 南米アメリカその他地域:プロピレンオキシド市場、用途別、

2022–2024年(キロトン) 187

表202 南米アメリカその他地域:用途別プロピレンオキシド市場、

2025–2030年(キロトン) 187

表203 南米アメリカその他地域:用途別プロピレンオキシド市場、

2022–2024年 (百万米ドル) 188

表204 南米アメリカその他の地域:プロピレンオキシド市場、用途別、

2025–2030年(百万米ドル) 188

表205 プロピレンオキシド市場:主要プレイヤーが採用した戦略の概要(2020-2025年) 189

表206 プロピレンオキシド市場:競争の度合い(2024年) 193

表207 プロピレンオキシド市場:地域別フットプリント 201

表207 プロピレンオキシド市場:地域別分布 201

表208 プロピレンオキシド市場:生産プロセス別分布 202

表209 プロピレンオキシド市場:用途別分布 203

表210 プロピレンオキシド市場:最終用途産業別分布 204

表211 プロピレンオキシド市場:主要スタートアップ/中小企業の詳細リスト 207

表212 プロピレンオキシド市場:主要スタートアップ/中小企業の競争力ベンチマーク

208

表213 プロピレンオキシド市場:取引実績(2020年1月~2025年12月) 209

表214 プロピレンオキシド市場:2020年1月~2025年12月の拡張計画 210

表215 ダウ:企業概要 212

表216 ダウ:提供製品・ソリューション・サービス 213

表217 ダウ:拡張計画 214

表218 リヨンドルバセル・インダストリーズ・ホールディングスB.V.:企業概要 216

表219 リヨンドルバセル・インダストリーズ・ホールディングスB.V.:

提供製品・ソリューション・サービス 217

表220 リヨンデルバセル・産業ホールディングスB.V.:事業拡大 218

表221 シェル:会社概要 219

表222 シェル:提供製品・ソリューション・サービス 220

表223 BASF:会社概要 222

表224 BASF:提供製品・ソリューション・サービス 223

表225 AGC株式会社:会社概要 225

表226 AGC株式会社:提供製品・ソリューション・サービス 226

表227 レプソル:会社概要 228

表228 レプソル:提供製品・ソリューション・サービス 229

表229 レプソル:事業拡大 230

表230 徳山株式会社:会社概要 231

表231 徳山株式会社:提供製品・ソリューション・サービス 232

表232 住友化学株式会社:会社概要 233

表233 住友化学株式会社:提供製品・ソリューション・サービス 234

表234 SKC:会社概要

235

表235 SKC:提供製品・ソリューション・サービス

※参考情報

プロピレンオキシドは、化学式 C3H6O で表される有機化合物で、無色で揮発性のある液体です。化学的にはエポキシ化合物に分類され、主にプロピレンから合成されます。プロピレンオキシドは非常に反応性が高く、広範囲な用途を持つため、工業的に重要です。

プロピレンオキシドは主に二つの製造プロセスによって生産されます。一つは、プロピレンを酸化する際にエチレンオキシドを生成し、その後、高温でプロピレンと反応させる方法です。もう一つは、二酸化硫黄と水素化プロピレンを反応させることで生成する方法です。これらのプロセスでは、反応条件や触媒を工夫することで効率を上げることが求められています。

プロピレンオキシドは、様々な用途があり、工業界や日常生活において重要な役割を果たしています。最も一般的な用途は、ポリウレタンの製造です。ポリウレタンは、柔軟性と耐久性に優れた材料であり、家具、マットレス、車両の内装、靴など、さまざまな製品に使用されています。また、プロピレンオキシドは、ポリオールと呼ばれる化合物の原料としても利用され、塗料や接着剤、フォーム製品に広く事業されています。

さらに、プロピレンオキシドは化粧品や洗剤などの製品にも含まれており、乳化剤や安定剤としての役割を果たしています。また、食品業界では、食品添加物の一部としても利用されており、保存料などに応用されています。医療分野でも、プロピレンオキシドは消毒剤や溶剤として利用されることがあります。

近年、プロピレンオキシドの生産には環境への配慮が求められており、持続可能な製造方法の開発が進められています。バイオマスを原料とした製造方法や、二酸化炭素を利用したプロセスが注目されています。これらの新しい技術は、従来の方法に比べて環境負荷を低減する可能性があり、将来的なプロピレンオキシドの製造において重要な役割を果たすでしょう。

また、プロピレンオキシドはその高い再活性を利用して、新しい化学物質の合成にも利用されます。たとえば、プロピレンオキシドを塩素や酸と反応させることで、様々な中間体や化合物が得られます。このような反応は、精密化学やファインケミカルの分野で重要です。

プロピレンオキシドは、その特性から危険物とも見なされる場合があります。可燃性であり、吸引や接触による健康への影響も懸念されています。そのため、生産や使用においては適切な安全対策が講じられています。作業環境では、適切な換気や保護具の着用が推奨されており、工場内での取り扱いには厳しい規制が設けられています。

このように、プロピレンオキシドは様々な用途と関連技術を有し、今後もその重要性は増していくと考えられます。その高い反応性と多様な応用により、産業界では欠かせない存在であり、環境への配慮も含めた持続可能な利用が求められています。これからも新しい技術が進展し、プロピレンオキシドの可能性は拡がり続けることでしょう。 |