主なポイント

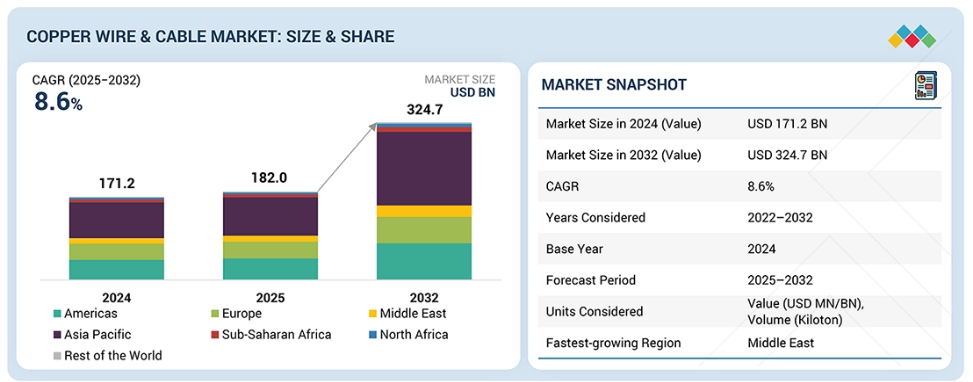

- 2024年において、アジア太平洋地域は銅線・ケーブル市場において金額別で43.4%のシェアを占め、主導的な地位を維持しました。

- XLPEセグメントは、予測期間中に9.6%という最高CAGRで成長すると見込まれています。

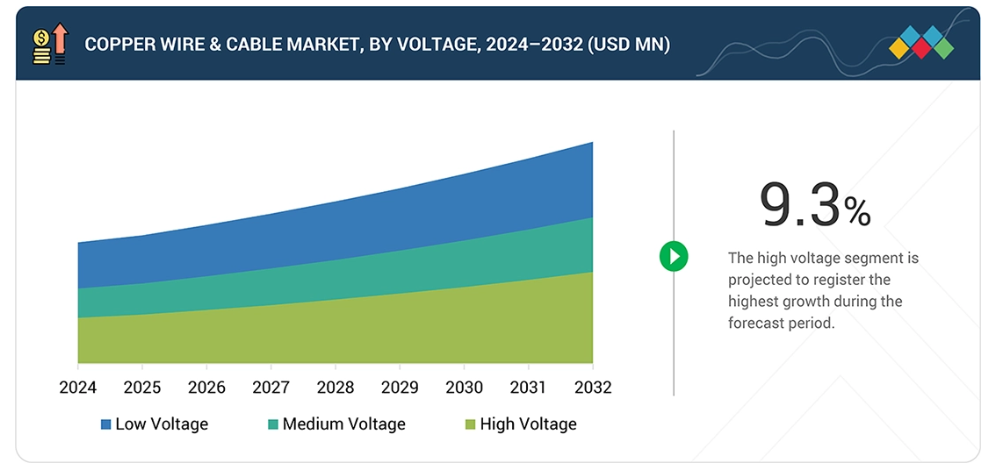

- 低電圧セグメントは、2024年に銅線・ケーブル市場において金額別で50.0%のシェアを占め、市場を牽引しました。

- 地下セグメントは、予測期間中に最高CAGRを記録すると予想されています。

- 電力ケーブルセグメントは、予測期間中に最高CAGRを記録すると予想されています。

- エネルギー・電力セグメントは、予測期間中に最も速いCAGRを記録すると見込まれています。

プリズミアン、住友電気工業株式会社、ネクサンス、LSケーブル&システム、NKT A/Sは、幅広い産業カバー率と強固な事業・財務基盤を背景に、銅線・ケーブル市場における主要プレイヤーです。

Tratos Group, Hubbell, TT Cables, Studer Cables Ag, Brugg Cables, Doncaster Cables, Cords Cable, and Remee Wire & Cableは、スタートアップ企業や中小企業の中でも、確立された販売チャネルと製品ポートフォリオ構築のための豊富な資金調達により、特に顕著な存在感を示しております。

銅線・ケーブル市場は、電力、建設、産業、自動車、通信分野における効率的で信頼性の高い導電性への需要増加を背景に、力強い成長を見せております。導体設計、XLPEやPVCなどの絶縁材料、製造プロセスの継続的な進歩により、熱性能、安全性、耐久性が向上し、中電圧・高電圧用途や特殊用途における銅ケーブルの採用が拡大しております。

この需要は、再生可能エネルギーの統合、電気自動車の普及、充電インフラの拡大といった急速な電化トレンドによってさらに強化されています。これら全てにおいて高品質な銅配線ソリューションが求められています。同時に、継続的な送電網の近代化、地下ケーブル敷設プロジェクト、エネルギー効率とシステム信頼性の向上の必要性が、世界的に銅線・電線製品の持続的な採用を推進しています。

顧客の顧客に影響を与えるトレンドと混乱

顧客トレンドの変化や混乱は、消費者のビジネスに影響を及ぼします。こうした変化はエンドユーザーの収益に影響を与えます。その結果、エンドユーザーへの収益影響は銅線・ケーブル供給業者の収益に影響し、ひいては銅線・ケーブル製造業者の収益にも波及すると予想されます。

市場エコシステム

銅線・ケーブル市場のエコシステムは、上流の原料供給業者(グローバルな銅鉱山会社や精錬業者など)、中流の低・中・高電圧銅ケーブルを製造するメーカー、そして地域を横断した広範な市場展開を可能にする下流の流通業者で構成されています。これらの製品は最終的に、ユーティリティ、通信事業者、自動車メーカー、再生可能エネルギー開発業者、産業プレイヤーなど多様なエンドユーザーに提供され、電化、インフラ開発、エネルギー転換のトレンドによって推進される緊密に統合されたバリューチェーンを反映しています。

地域

予測期間中、中東地域が銅線・ケーブル市場で最も急速に成長する見込みです。

中東地域は、増加する電力需要に対応するための発電・送電・配電インフラへの大規模投資に支えられ、予測期間中に銅線・ケーブル市場で最も急速に成長する地域となる見込みです。再生可能エネルギープロジェクト、特に大規模太陽光・風力発電の急速な展開に加え、送電網の近代化や国境を越えた相互接続イニシアチブが、大容量銅ケーブルの需要を大幅に増加させています。さらに、サウジアラビアやアラブ首長国連邦(UAE)など各国における建設、スマートシティ開発、地下鉄プロジェクト、産業拡大の堅調な成長と、政府主導の電化・エネルギー多様化プログラムが相まって、同地域の市場成長を加速し続けています。

銅線・ケーブル市場:企業評価マトリックス

銅線・ケーブル市場において、プリズミアン(スター)は、垂直統合型事業体制と銅線・ケーブル製品群における戦略的パートナーシップを原動力とし、高い市場シェアと幅広い製品ラインアップで主導的立場にあります。ポリキャブ(新興リーダー)は、専門的な銅線・ケーブル製品群と先進的な製造技術により認知度を高めています。プリズミアンが規模と多様な製品群で優位性を保つ一方、銅線・ケーブルの需要が継続的に増加する中、ポリキャブはリーダーズ・クアドラント(上位企業層)へ移行する大きな可能性を示しています。

主要市場プレイヤー

NKT A/S (Denmark)

Prysmian (Italy)

Hellenic Cables (Greece)

Sumitomo Electric Industries Ltd. (Japan)

Helukabel (Germany)

Nexans (France)

LS Cable & System (South Korea)

KEI Industries Limited (India)

Polycab India Limited (India)

Lapp Group (Germany)

Ducab (UAE)

Bahra Electric (Saudi Arabia)

Riyadh Cables (Saudi Arabia)

Jeddah Cables Company Ltd. (Saudi Arabia)

最近の動向

2025年12月:欧州投資銀行は、プリズミアン社に対し、2025年から2028年にかけてヨーロッパ全域における研究開発活動を支援するため、3億ユーロの融資パッケージを承認いたしました。これにより、エネルギー安全保障とデジタル通信ネットワークの強化に向けた革新的で低排出のソリューション開発が加速されます。第1弾となる2億ユーロの融資契約が締結されました。

2025年12月:ネクサンズは、北米地域における低電圧ソリューション(PWR-CONNECT)の強化を目的として、エレクトロ・ケーブルズ社の買収を完了いたしました。

2025年12月:NKTとワルシン・リーワの合弁会社が、高雄に台湾初の洋上電力ケーブル工場を開設いたしました。敷地面積231,000平方メートル、高さ50メートルの押出タワーを備えた当施設では、主に洋上風力市場向けに高圧・中圧交流洋上電力ケーブルを生産いたします。型式試験および事前資格審査を経て、2027年に商業生産を開始する予定です。

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 37

1.3 調査範囲 38

1.3.1 対象市場および地域範囲 38

1.3.2 対象範囲および除外範囲 39

1.3.3 対象期間 40

1.3.4 対象通貨 40

1.3.5 対象単位 40

1.4 制限事項 40

1.5 ステークホルダー 41

2 エグゼクティブサマリー 42

2.1 主な知見と市場のハイライト 42

2.2 主要市場参加者:シェアに関する知見と戦略的展開 43

2.3 市場を形成する破壊的トレンド 44

2.4 高成長セグメントと新興フロンティア 45

2.5 概要:世界市場規模、成長率、および予測 46

3 プレミアムインサイト 47

3.1 銅線・ケーブル市場におけるプレイヤーにとっての魅力的な機会 47

3.2 銅線・ケーブル市場:用途別産業および地域別 48

3.3 銅線・ケーブル市場:絶縁/被覆種類別 49

3.4 電圧別銅線・ケーブル市場 49

3.5 設置別銅線・ケーブル市場 50

3.6 用途別銅線・ケーブル市場 50

3.7 国別銅線・ケーブル市場 51

4 市場概要 52

4.1 はじめに 52

4.2 市場動向 53

4.2.1 推進要因 53

4.2.1.1 送電網の近代化および再生可能エネルギーの統合による銅ケーブル需要の増加 53

4.2.1.2

データセンター、AIインフラ、デジタル電化における銅消費量の増加 54 データセンター、AIインフラ、

およびデジタル電化における銅消費量の増加 54

4.2.1.3 電気自動車および充電インフラにおける銅使用量の増加 54

4.2.1.4 アフリカにおけるエッジレベル銅需要を牽引する通信インフラの拡張と海底・陸上ネットワークの融合 55

4.2.2 抑制要因

55

4.2.2.1 プロジェクト経済性に影響を与える世界的な銅価格の変動性 55

4.2.2.2 コスト重視の用途における銅からアルミニウムへの代替増加 56

4.2.2.3 ケーブル生産マージンに影響を与える高い製造コストとエネルギーコスト 56

4.2.3 機会 57

4.2.3.1

洋上風力発電、HVDC回廊、および地域間送電線の拡大 57

洋上風力発電、高圧直流送電(HVDC)回廊、および地域間送電線の拡大 57

4.2.3.2 都市部の地下化および送電網耐障害性向上プログラムによるプレミアムケーブル需要の創出 57

4.2.3.3 電気自動車(EV)、自動化、

および産業用電化における特殊ケーブルの需要拡大 57

4.2.4 課題

58

4.2.4.1 サプライチェーンの制約と世界的な銅鉱業生産の伸び悩み 58

4.2.4.2 大規模設置に伴う複雑な取り扱いと品質管理要件 58

4.2.4.3 環境規制とリサイクル要件によるコンプライアンス負担の増加 58

4.3 未充足ニーズと空白領域 59

4.3.1 銅線・ケーブル市場における未充足ニーズ 59

4.3.2 未開拓分野における機会 59

4.4 相互接続市場とセクター横断的機会 60

4.4.1 相互接続市場 60

4.4.2 セクター横断的な機会 61

4.5 新たなビジネスモデルとエコシステムの変容 61

4.5.1 新たなビジネスモデル 61

4.5.2 エコシステムの変容 62

4.6 ティア1/2/3プレイヤーによる戦略的動き 63

4.6.1 主要な動きと戦略的焦点 63

5 産業動向 64

5.1 ポーターの5つの力分析 64

5.1.1 新規参入の脅威 65

5.1.2 代替品の脅威 65

5.1.3 供給者の交渉力 65

5.1.4 購入者の交渉力 66

5.1.5 競争の激しさ 66

5.2 マクロ経済指標 66

5.2.1 はじめに 66

5.2.2 GDPの動向と予測 66

5.2.3 エネルギー・電力産業の動向 69

5.2.4 世界の建設・インフラ産業の動向 70

5.2.5 IT・通信産業の動向 70

5.2.6 自動車産業の動向 70

5.3 バリューチェーン分析 71

5.4 エコシステム分析 73

5.5 価格分析 75

5.5.1 主要企業別、最終用途産業別平均販売価格 76

5.5.2 地域別銅線・ケーブルの平均販売価格動向 76

5.6 貿易分析(2020年~2024年) 77

5.6.1 輸入状況 (HSコード854411) 77

5.6.2 輸出状況(HSコード854411) 80

5.7 主要カンファレンス及びイベント(2026年~2027年) 83

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 84

5.9 投資および資金調達シナリオ 84

5.10 ケーススタディ分析 85

5.10.1 PRYSMIAN GROUP:洋上風力発電グリッド統合向け高圧海底ケーブル 85

5.10.2 NEXANS:都市インフラおよび地下鉄プロジェクト向け耐火銅ケーブル 86

5.10.2 ネクサンス:都市インフラおよび地下鉄プロジェクト向け耐火銅ケーブル 86

5.10.3 住友電気工業:電気自動車向け自動車用ワイヤーハーネス 86

5.11 2025年米国関税が銅線・ケーブル市場に与える影響 87

5.11 2025年アメリカ関税が銅線・ケーブル市場に与える影響 87

5.11.1 はじめに 87

5.11.2 主な関税率 87

5.11.3 価格影響分析 88

5.11.4 各国・地域への影響 89

5.11.4.1 北米 89

5.11.4.2 ヨーロッパ 90

5.11.4.3 アジア太平洋 92

5.11.4.4 中東 94

5.11.5 最終用途産業への影響 94

6 技術的進歩、AI による影響、特許、イノベーション、および将来の応用 96

6.1 主要な新興技術 96

6.1.1 先進的な XLPE 絶縁および硬化技術 96

6.1.2 スマートケーブルシステムおよび状態監視ケーブルシステム 97

6.2 補完技術 97

6.2.1 銅電力ケーブル向け分散型温度センシング(DTS) 97

6.3 技術/製品ロードマップ 98

6.3.1 短期(2025~2027年)|基盤整備と段階的商業化 98

6.3.2 中期(2027~2030年)|拡大と標準化 99

6.3.3 長期(2030–2035+) | システムレベル最適化

及びネットワークインテリジェンス 100

6.4 特許分析 101

6.4.1 はじめに 101

6.4.2 方法論 101

6.4.3 文書の種類 101

6.4.4 知見 102

6.4.5 法的状況 102

6.4.6 管轄分析 103

6.4.7 主要出願者 104

6.4.8 過去5年間のアメリカにおける特許権者トップ10 106

6.5 将来の出願動向 106

6.5.1 電気自動車充電・電動化輸送 107

6.5.2 データセンターとAI電力分配 107

6.5.3 スマート電力網と監視システム 108

6.5.4 防火安全な建物と重要インフラ 108

6.5.5 洋上風力発電と海底システム 108

6.6 AI/汎用AIが銅線・ケーブル市場に与える影響 109

6.6.1 主なユースケースと市場の可能性 109

6.6.2 銅線・ケーブル市場におけるベストプラクティス 109

6.6.3 銅線・ケーブル市場におけるAI導入の事例研究 110

6.6.4 相互接続された隣接エコシステムと

市場プレイヤーへの影響 110

6.6.5 銅線・ケーブル市場における生成AI導入への顧客の準備状況 111

6.7.1 プリズメイン・グループ:HVDCおよび高信頼性電力伝送 111

6.7 成功事例と実世界での応用 111

6.7.1 PRYSMAIN GROUP:高電圧直流送電(HVDC)と高信頼性電力伝送 111

6.7.2 NEXANS:防火安全な建築物と交通インフラ 112

7 持続可能性と規制環境 113

7.1 地域規制とコンプライアンス 113

7.1.1 規制機関、政府機関、その他の組織 113

7.1.2 産業標準 115

7.2 持続可能性に関する取り組み 116

7.2.1 銅線および銅ケーブルのカーボンインパクトとエコアプリケーション 116

7.2.1.1 カーボンインパクトの削減 116

7.2.1.2 エコアプリケーション 117

7.3 サステナビリティへの影響と規制政策の取り組み 117

7.4 認証、表示、エコ基準 117

8 顧客環境と購買行動 119

8.1 意思決定プロセス 119

8.2 購買関係者および購買評価基準 120

8.2.1 購買プロセスにおける主要関係者 121

8.2.2 購買基準 121

8.3 導入障壁と内部課題 122

8.4 様々な最終用途産業における未充足ニーズ 123

8.5 市場の収益性 125

8.5.1 収益の可能性 125

8.5.2 コストの動向 125

8.5.3 用途別マージン機会 126

9 設置場所別銅線・ケーブル市場 127

9.1 はじめに 128

9.2 地下配線 130

9.2.1 発展途上地域における急速な都市化が市場を牽引 130

9.3 架空配線 132

9.3.1 インフラ開発への政府投資の増加が需要を促進 132

9.4 海底ケーブル 134

9.4.1 世界的な接続性の向上が市場を推進 134 134

9.4.1 世界的な接続性の高まりが市場を推進 134

10 絶縁/被覆種類別銅線・ケーブル市場 137

10.1 はじめに 138

10.2 PVC 140

10.2.1 家庭用および商業用途における大量需要 140

10.3 XLPE 142

10.3.1 高性能電力

送電用途からの需要拡大 142

10.4 ゴム 144

10.4.1 過酷な環境下における高耐久性電力ソリューションを実現するゴム絶縁 144

10.5 その他の絶縁/被覆種類 146

11 電圧別銅線・ケーブル市場

148

11.1 はじめに 149

11.2 低電圧 151

11.2.1 スマートホーム技術の普及拡大が市場を牽引 151

11.3 中電圧 153

11.3.1 電力網技術の継続的な進歩が市場を牽引する見込み

153

11.4 高圧 155

11.4.1 堅牢で信頼性の高い送電システムへの需要増加が市場を牽引する見込み 155

12 用途別銅線・ケーブル市場 157

12.1 はじめに 158

12.2 建築用電線 160

12.2.1 家庭用の電化と不動産開発が

建築用電線の需要を促進 160

12.3 電力ケーブル 162

12.3.1 スマートグリッド技術の進歩が電力ケーブルの需要を牽引

162

12.4 通信ケーブル 164

12.4.1 データ消費量の増加とデジタル通信技術の進歩がケーブル市場を牽引 164

12.5 自動車用配線 166

12.5.1 車両の電動化と電子機器の統合

が需要を牽引

166

12.6 その他の用途 168

13 銅線・ケーブル市場(最終用途産業別) 170

13.1 はじめに 171

13.2 建設・インフラ 173

13.2.1 大規模なインフラ投資が市場成長を牽引 173

13.3 IT・通信 176

13.3.1 データセンターの進展が市場を牽引 176

13.4 自動車 179

13.4.1 電気自動車(EV)の需要増加が市場を牽引 179

13.5 エネルギー・電力 182

13.5.1 再生可能エネルギープロジェクトの拡大が市場を促進 182

13.6 産業分野 186

13.6.1 産業オートメーションと電化が銅ケーブルソリューションの需要を牽引

186

13.7 その他の最終用途産業 189

14 地域別銅線・ケーブル市場 193

14.1 はじめに 194

14.2 南米アメリカ 196

14.2.1 北米 199

14.2.1.1 アメリカ 199

14.2.1.1.1 電力網近代化の急成長が銅線・ケーブルの需要を牽引

199

14.2.1.2 カナダ 201

14.2.1.2.1 エネルギー・電力産業の進展が市場を牽引 201

14.2.2 南米アメリカ 202

14.2.2.1 ブラジル 202

14.2.2.1.1 インフラプロジェクトへの投資増加が

銅線・ケーブルの需要を牽引 202

14.2.2.2 メキシコ 204

14.2.2.2.1 銅線・ケーブルのセクター主導の需要が市場を牽引 204

14.2.2.3 その他のラテンアメリカ 206

14.3 ヨーロッパ 208

14.3.1 北ヨーロッパ 212

14.3.1.1 フィンランド 212

14.3.1.1.1 クリーンエネルギーへの移行と送電網の信頼性向上が銅ケーブル需要を牽引 212

14.3.1.2 スウェーデン 214

14.3.1.2.1 エネルギー転換と電化が銅線・ケーブル需要を加速 214

14.3.1.3 デンマーク 216

14.3.1.3.1 再生可能エネルギーの拡大、送電網の相互接続、電化が銅ケーブル需要を牽引 216

14.3.1.4 ノルウェー 218

14.3.1.4.1 送電網集約型電力システムとデジタルインフラの拡大が銅ケーブル需要を牽引 218

14.3.1.5 その他の北欧諸国 220

14.3.2 西ヨーロッパ 221

14.3.2.1 ドイツ 221

14.3.2.1.1 交通機関の急速な電化が銅線・ケーブルの需要を押し上げる 221

14.3.2.2 イタリア 223

14.3.2.2.1 イタリアにおけるデータセンターの急増が市場を牽引 223

14.3.2.3 英国 225

14.3.2.3.1 洋上風力発電への注目の高まりが市場を後押し 225

14.3.2.4 フランス 226

14.3.2.4.1 送電網設置需要の増加が市場を牽引 226

14.3.2.5 スペイン 228

14.3.2.5.1 デジタルインフラの拡大が市場を牽引 228

14.3.2.6 西ヨーロッパその他 230

14.3.3 中東欧 232

14.3.3.1 ポーランド 232

14.3.3.1.1 送電網近代化と再生可能エネルギーへの投資が市場を牽引 232

14.3.3.2 チェコ共和国 234

14.3.3.2.1 産業拡大と電力インフラのアップグレードが市場を牽引 234

14.3.3.3 ハンガリー 235

14.3.3.3.1 自動車の電動化とデジタルインフラの拡大が市場を牽引 235

14.3.3.4 ルーマニア 237

14.3.3.4.1 エネルギーインフラの拡充と産業の近代化が市場を牽引 237

14.3.3.5 ブルガリア 239

14.3.3.5.1 電力ネットワークの近代化と輸出志向型製造業が市場を牽引 239

14.3.3.6 その他中東ヨーロッパ諸国 241

14.4 アジア太平洋地域 243

14.4.1 東アジア 246

14.4.1.1 中国 246

14.4.1.1.1 中国におけるEV需要の増加が市場を牽引 246

14.4.1.2 日本 247

14.4.1.2.1 クリーンエネルギーの必要性が市場を牽引 247

14.4.1.3 韓国 249

14.4.1.3.1 政府のインセンティブとEVエコシステムの拡大が市場を牽引 249

14.4.1.4 東アジアその他 251

14.4.2 南アジア 253

14.4.2.1 インド 253

14.4.2.1.1 自動車およびEV産業の成長が市場を牽引 253

14.4.2.2 南アジアその他 255

14.4.2.3 東南アジア 256

14.5 中東 258

14.5.1 GCC諸国 261

14.5.1.1 サウジアラビア 261

14.5.1.1.1 油田開発と産業用電化への注目の高まりが市場を牽引 261

14.5.1.2 アラブ首長国連邦(UAE) 263

14.5.1.2.1 インフラプロジェクトへの政府投資が市場を牽引 263

14.5.1.3 その他のGCC諸国 265

14.6 サハラ以南アフリカ 267

14.6.1 南アフリカ 268

14.6.1.1 エネルギー・電力分野における政府の取り組みが需要を押し上げる 268

14.6.2 ナイジェリア 270

14.6.2.1 電力セクターの拡大、送電網の改修、通信インフラの成長による需要拡大 270

14.6.3 ケニア 271

14.6.3.1 電力インフラの拡大と再生可能エネルギーの統合による需要拡大 271

14.6.4 サハラ以南アフリカその他の国々 273

14.7 北アフリカ 275

14.7.1 エジプト 276

14.7.1.1 送電網の強化と大規模インフラが銅ケーブルの需要を牽引 276

14.7.2 モロッコ 278

14.7.2.1 再生可能エネルギーの拡大と輸出志向型製造業が銅ケーブル需要を牽引 278

14.7.3 アルジェリア 280

14.7.3.1 電力ネットワークの拡大とエネルギーインフラが銅ケーブル需要を支える 280

14.7.4 チュニジア 281

14.7.4.1 需要拡大に向けたエネルギー・電力分野における政府の取り組み 281

14.7.5 北アフリカその他 283

14.8 その他の地域 285

14.8.1 オセアニア 286

14.8.1.1 需要拡大に向けたエネルギー・電力分野における政府の取り組み 286

14.8.2 その他の国々 289

15 競争環境 291

15.1 概要 291

15.2 主要企業の戦略/勝つための権利 291

15.3 収益分析 293

15.4 市場シェア分析 293

15.5 ブランド比較 295

15.6 企業評価マトリックス:主要プレイヤー、2024年 297

15.6.1 スター企業 297

15.6.2 新興リーダー 297

15.6.3 浸透型プレイヤー 297

15.6.4 参加企業 297

15.6.5 企業フットプリント:主要プレイヤー、2024年 299

15.6.5.1 企業フットプリント 299

15.6.5.2 地域別フットプリント 300

15.6.5.3 絶縁/被覆種類別フットプリント 301

15.6.5.4 電圧別分布 302

15.6.5.5 設置場所別分布 303

15.6.5.6 用途別分布 304

15.6.5.7 最終用途産業別分布 305

15.7 企業評価マトリックス:新興企業/中小企業、2024年 306

15.7.1 先進企業 306

15.7.2 対応企業 306

15.7.3 ダイナミック企業 306

15.7.4 スタート地点 306

15.7.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 308

15.7.5.1 主要スタートアップ/中小企業の詳細リスト 308

15.7.5.2 主要スタートアップ/中小企業の競合他社ベンチマーク 309

15.8 企業評価と財務指標 310

15.9 競合状況 311

15.9.1 製品発売 311

15.9.2 取引 313

15.9.3 事業拡大 319

15.9.4 その他の動向 320

16 企業プロファイル 322

16.1 主要企業 322

16.1.1 NKT A/S 322

16.1.1.1 事業概要 322

16.1.1.2 提供製品 323

16.1.1.3 最近の動向 324

16.1.1.3.1 取引 324

16.1.1.3.2 事業拡大 325

16.1.1.3.3 その他の動向 325

16.1.1.4 MnMの見解 326

16.1.1.4.1 勝つ権利 326

16.1.1.4.2 戦略的選択 326

16.1.1.4.3 弱みと競合上の脅威 326

16.1.2 PRYSMIAN 327

16.1.2.1 事業概要 327

16.1.2.2 提供製品 328

16.1.2.3 最近の動向 330

16.1.2.3.1 取引 330

16.1.2.3.2 事業拡大 332

16.1.2.4 MnMの見解 333

16.1.2.4.1 勝利の権利 333

16.1.2.4.2 戦略的選択 333

16.1.2.4.3 弱点と競合上の脅威 333

16.1.3 HELLENIC CABLES 334

16.1.3.1 事業概要 334

16.1.3.2 提供製品 335

16.1.3.3 最近の動向 336

16.1.3.3.1 製品発売 336

16.1.3.3.2 取引 337

16.1.3.3.3 その他の動向 337

16.1.3.4 MnMの見解 338

16.1.3.4.1 勝利の権利 338

16.1.3.4.2 戦略的選択 339

16.1.3.4.3 弱点と競合上の脅威 339

16.1.4 住友電気工業株式会社 340

16.1.4.1 事業概要 340

16.1.4.2 提供製品 341

16.1.4.3 最近の動向 342

16.1.4.3.1 取引 342

16.1.4.3.2 事業拡大 343

16.1.4.3.3 その他の動向 343

16.1.4.4 MnMの見解 344

16.1.4.4.1 勝つ権利 344

16.1.4.4.2 戦略的選択 344

16.1.4.4.3 弱みと競合上の脅威 344

16.1.5 HELUKABEL 345

16.1.5.1 事業概要 345

16.1.5.2 提供製品 345

16.1.5.3 MnMの見解 347

16.1.5.3.1 勝利の権利 347

16.1.5.3.2 戦略的選択 347

16.1.5.3.3 弱点と競合上の脅威 347

16.1.6 NEXANS 348

16.1.6.1 事業概要 348

16.1.6.2 提供製品 349

16.1.6.3 最近の動向 350

16.1.6.3.1 製品発売 350

16.1.6.3.2 取引 350

16.1.6.3.3 その他の動向 351

16.1.6.4 MnMの見解 351

16.1.6.4.1 勝つ権利 351

16.1.6.4.2 戦略的選択 351

16.1.6.4.3 弱点と競合上の脅威 351

16.1.7 LS CABLE & SYSTEM 352

16.1.7.1 事業概要 352

16.1.7.2 提供製品 353

16.1.7.3 最近の動向 354

16.1.7.3.1 製品発売 354

16.1.7.3.2 取引 354

16.1.7.3.3 事業拡大 355

16.1.7.3.4 その他の動向 355

16.1.7.4 MnMの見解 356

16.1.7.4.1 勝つ権利 356

16.1.7.4.2 戦略的選択 356

16.1.7.4.3 弱点と競合上の脅威 356

16.1.8 ケイ・インダストリーズ・リミテッド 357

16.1.8.1 事業概要 357

16.1.8.2 提供製品 358

16.1.8.3 最近の動向 359

16.1.8.3.1 取引 359

16.1.8.4 MnMの見解 359

16.1.8.4.1 勝利の権利 359

16.1.8.4.2 戦略的選択 360

16.1.8.4.3 弱みと競合上の脅威 360

16.1.9 ジェッダ・ケーブルズ社 361

16.1.9.1 事業概要 361

16.1.9.2 提供製品 361

16.1.10 バーハ・エレクトリック 363

16.1.10.1 事業概要 363

16.1.10.2 提供製品 363

16.1.11 リヤド・ケーブルズ 365

16.1.11.1 事業概要 365

16.1.11.2 提供製品 366

16.1.11.3 最近の動向 367

16.1.11.3.1 取引 367

16.1.12 ポリキャブ・インディア・リミテッド 368

16.1.12.1 事業概要 368

16.1.12.2 提供製品 369

16.1.12.3 最近の動向 370

16.1.12.3.1 取引 370

16.1.13 LAPP GROUP 371

16.1.13.1 事業概要 371

16.1.13.2 提供製品 372

16.1.13.3 最近の動向 373

16.1.13.3.1 取引 373

16.1.14 サウジ・ケーブル・カンパニー 374

16.1.14.1 事業概要 374

16.1.14.2 提供製品 376

16.1.15 DUCAB 377

16.1.15.1 事業概要 377

16.1.15.2 提供製品 377

16.1.15.3 最近の動向 378

16.1.15.3.1 取引 378

16.1.16 CBI アフリカン・ケーブルズ 379

16.1.16.1 事業概要 379

16.1.16.2 提供製品 380

16.1.17 レロイ・ケーブル 381

16.1.17.1 事業概要 381

16.1.17.2 提供製品 381

16.1.18 ミゲレス・ケーブル 382

16.1.18.1 事業概要 382

16.1.18.2 提供製品 382

16.1.19 SAB BROCKSKES GMBH & CO. KG 383

16.1.19.1 事業概要 383

16.1.19.2 提供製品 384

16.1.20 PENGG KABEL GMBH 385

16.1.20.1 事業概要 385

16.1.20.2 提供製品 386

16.2 その他の主要企業 387

16.2.1 SAREL 387

16.2.2 REMEE WIRE & CABLE 387

16.2.3 HUBBELL 388

16.2.4 TRATOS GROUP 389

16.2.5 ドンカスター・ケーブルズ 390

16.2.6 TTケーブルズ 390

16.2.7 ブルッグ・ケーブルズ 391

16.2.8 シュトゥーダー・ケーブルズAG 391

16.2.9 河南中原電線電纜有限公司 392

16.2.10 コードス・ケーブル 393

17 調査方法論 394

17.1 調査データ 394

17.1.1 二次データ 395

17.1.1.1 二次情報源からの主要データ 395

17.1.2 一次データ 395

17.1.2.1 一次情報源からの主要データ 396

17.1.2.2 主要な一次インタビュー参加者 396

17.1.2.3 専門家インタビューの内訳 397

17.1.2.4 主要な産業インサイト 397

17.2 市場規模の推定 398

17.2.1 ボトムアップアプローチ 398

17.2.2 トップダウンアプローチ 398

17.3 ベース数値の算出 399

17.3.1 アプローチ1:供給側分析 399

17.3.2 アプローチ2:需要側分析 399

17.4 予測数値の算出 400

17.5 データの三角測量 400

17.6 要因分析 402

17.7 調査の前提条件 402

17.8 調査の限界とリスク評価 403

18 付録 404

18.1 ディスカッションガイド 404

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 407

18.3 カスタマイズオプション 409

18.4 関連レポート 409

18.5 著者詳細 410

表1 銅線・ケーブル市場:ポーターの5つの力分析 64

表2 主要国別GDP変化率(2022~2030年) 67

表3 再生可能エネルギー設備容量の増加傾向(2024年) 69

表4 世界の電気自動車生産動向 71

表5 銅線・ケーブル市場:エコシステムにおける企業の役割 74

表6 2024年主要企業別最終用途産業向け銅線・ケーブル価格帯(米ドル/kg) 76

表7 2022~2024年地域別銅線・ケーブル平均販売価格推移(米ドル/kg) 77

表8 HSコード854411適合製品の輸入データ、

2020–2024年(千米ドル) 78

表9 HSコード7603適合製品の輸入データ、2020–2024年(トン) 79

表10 HSコード854411適合製品の輸出データ、

2020–2024年(千米ドル) 81

表11 HSコード854411適合製品の輸出データ、2020–2024年(トン) 82

表12 銅線・ケーブル市場:主要会議およびイベント、2026–2028年 83

表13 主要銅線供給業者および関税率 87

表14 関税による価格変動予測と最終用途市場への影響 89

表15 銅線・ケーブル市場:特許総数 101

表16 中国国家電網公司(SGCC)による特許一覧 (SGCC) 104

表17 住友江蘇尚尚電線ケーブル集団有限公司による特許一覧 105

表18 浙江元通電線電纜

製造有限公司による特許一覧 105

表19 主要ユースケースと市場潜在性 109

表20 ベストプラクティス:ユースケース導入企業 109

表21 銅線・ケーブル市場:

GEN AI導入に関する事例研究 110

表22 相互接続された隣接エコシステムと市場プレイヤーへの影響 110

表23 北米:規制機関、政府機関、

その他の組織 113

表24 ヨーロッパ:規制機関、政府機関、

およびその他の組織 114

表25 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 114

表26 行:規制機関、政府機関、その他の組織 115

表27 銅線・ケーブル市場におけるグローバル産業基準 115

表28 銅線・ケーブル市場における認証、表示、環境基準 118

表29 最終用途産業別、購買プロセスへのステークホルダーの影響度(%) 121

表30 最終用途産業別、主要購買基準 122

表31 銅線・ケーブル市場におけるエンドユーザー産業別の未充足ニーズ 124

表32 設置場所別銅線・ケーブル市場、2022年~2024年(百万米ドル) 128

表33 設置場所別銅線・ケーブル市場、2022年~2024年(キロトン) 129

表34 銅線・ケーブル市場、設置量別、2025年~2032年(百万米ドル) 129

表35 銅線・ケーブル市場、設置用途別、2025年~2032年(キロトン) 129

表36 地下用:銅線・ケーブル市場、地域別、

2022年~2024年(百万米ドル) 130

表37 地下用:銅線・ケーブル市場、地域別、

2022–2024年(キロトン) 131

表38 地下用:銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 131

表39 地下用:銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 131

表40 架空線:銅線・ケーブル市場、地域別、

2022–2024年(百万米ドル) 132

表41 架空線:銅線・ケーブル市場、地域別、2022–2024年(キロトン) 133

表42 概要:銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 133

表43 オーバーヘッド:銅線・ケーブル市場、地域別、2025–2032年(キロトン) 133

表44 海底ケーブル:銅線・ケーブル市場、地域別、

2022–2024年 (百万米ドル) 134

表45 海底ケーブル:銅線・ケーブル市場、地域別、2022–2024年(キロトン) 135

表46 海底ケーブル:銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 135

表47 海底ケーブル:銅線・ケーブル市場、地域別、2025–2032年(キロトン) 135

表48 絶縁/被覆の種類別銅線・ケーブル市場、

2022–2024年(百万米ドル) 138

表49 絶縁/被覆の種類別銅線・ケーブル市場、

2022–2024年(キロトン) 139

表50 絶縁/被覆の種類別銅線・ケーブル市場、

2025–2032年(百万米ドル) 139

表51 絶縁/被覆の種類別銅線・ケーブル市場、

2025–2032年 (キロトン) 139

表52 PVC:銅線・ケーブル市場、地域別、2022–2024年(百万米ドル) 140

表53 PVC:銅線・ケーブル市場、地域別、2022–2024年(キロトン) 140

表54 PVC:銅線・ケーブル市場、地域別、2025–2032年(百万米ドル) 141

表55 PVC:銅線・ケーブル市場、地域別、2025年~2032年(キロトン) 141

表56 XLPE:銅線・ケーブル市場、地域別、2022年~2024年(百万米ドル) 142

表57 XLPE:銅線・ケーブル市場、地域別、2022年~2024年(キロトン) 142

表58 XLPE:銅線・ケーブル市場、地域別、2025年~2032年(百万米ドル) 143

表59 XLPE:銅線・ケーブル市場、地域別、2025–2032年(キロトン) 143

表60 ゴム:銅線・ケーブル市場、地域別、

2022–2024年 (百万米ドル) 144

表 61 ゴム:銅線・ケーブル市場、地域別、2022年~2024年 (キロトン) 144

表62 ゴム:銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 145

表63 ゴム:銅線・ケーブル市場、地域別、2025–2032年(キロトン) 145

表64 その他の絶縁/被覆種類:銅線・ケーブル市場、

地域別、2022年~2024年 (百万米ドル) 146

表65 その他の絶縁/被覆種類:銅線・ケーブル市場、

地域別、2022–2024年(キロトン) 146

表66 その他の絶縁/被覆種類:銅線・ケーブル市場、

地域別、2025–2032年(百万米ドル) 147

表67 その他の絶縁/被覆種類:銅線・ケーブル市場、

地域別、2025–2032年(キロトン) 147

表68 銅線・ケーブル市場、電圧別、2022–2024年(百万米ドル) 149

表69 銅線・ケーブル市場、電圧別、2022–2024年(キロトン) 150

表70 電圧別銅線・ケーブル市場、2025年~2032年(百万米ドル) 150

表71 電圧別銅線・ケーブル市場、2025年~2032年(キロトン) 150

表72 低電圧:銅線・ケーブル市場、地域別、

2022–2024年(百万米ドル) 151

表73 低電圧:銅線・ケーブル市場、地域別、

2022–2024年(キロトン) 151

表74 低電圧:銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 152

表75 低電圧:銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 152

表76 中電圧:銅線・ケーブル市場、地域別、

2022–2024年(百万米ドル) 153

表77 中電圧:銅線・ケーブル市場、地域別、

2022–2024年(キロトン) 153

表78 中電圧:銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 154

表79 中電圧:銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 154

表80 高電圧:銅線・ケーブル市場、地域別、

2022–2024年 (百万米ドル) 155

表81 高圧:銅線・ケーブル市場、地域別、

2022–2024年(キロトン) 155

表82 高圧: 銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 156

表83 高電圧:銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 156

表84 用途別銅線・ケーブル市場、2022年~2024年(百万米ドル) 158

表85 用途別銅線・ケーブル市場、2022–2024年(キロトン) 159

表86 用途別銅線・ケーブル市場、2025–2032年(百万米ドル) 159

表87 用途別銅線・ケーブル市場、2025年~2032年(キロトン) 159

表88 建築用電線用途における銅線・ケーブル市場、地域別、2022年~2024年(百万米ドル) 160

表89 建築用電線用途における銅線・ケーブル市場、地域別、2022–2024年(キロトン) 160

表90 建築用電線用途における銅線・ケーブル市場、地域別、2025–2032年 (百万米ドル) 161

表91 建築用電線用途における銅線・ケーブル市場、地域別、2025年~2032年(キロトン) 161

表92 電力ケーブル用途における銅線・ケーブル市場、地域別、2022年~2024年(百万米ドル) 162

表93 電力ケーブル用途における銅線・ケーブル市場、地域別、2022年~2024年(キロトン) 162

表94 電力ケーブル用途における銅線・ケーブル市場、地域別、2025–2032年(百万米ドル) 163

表95 電力ケーブル用途における銅線・ケーブル市場、地域別、2025–2032年(キロトン) 163

表96 通信ケーブル用途における銅線・ケーブル市場、地域別、2022–2024年(百万米ドル) 164

表97 通信ケーブル用途における銅線・ケーブル市場、

地域別、2022–2024年(キロトン) 164

表98 通信ケーブル用途における銅線・ケーブル市場、

地域別、2025–2032年(百万米ドル) 165

表99 通信ケーブル用途における銅線・ケーブル市場、

2025–2032年 (キロトン) 165

表100 自動車配線用途における銅線・ケーブル市場、

地域別、2022年~2024年(百万米ドル) 166

表101 自動車配線用途における銅線・ケーブル市場、

地域別、2022–2024年(キロトン) 166

表102 自動車配線用途における銅線・ケーブル市場、地域別、2025~2032年(百万米ドル) 167

表103 自動車配線用途における銅線・ケーブル市場、

2025年~2032年(キロトン) 167

表104 その他の用途における銅線・ケーブル市場、地域別、

2022年~2024年(百万米ドル) 168

表105 その他の用途における銅線・ケーブル市場、地域別、

2022年~2024年 (キロトン) 168

表106 その他の用途における銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 169

表107 その他の用途における銅線・ケーブル市場、2025–2032年(キロトン) 169

表108 最終用途産業別銅線・ケーブル市場、

2022–2024年(百万米ドル) 171

表109 銅線・電線市場、最終用途産業別、2022年~2024年(キロトン) 172

表110 銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 172

表111 銅線・ケーブル市場、最終用途産業別、2025–2032年(キロトン) 172

表112 建設・インフラ産業における銅線・ケーブル市場、地域別、2022–2024年(百万米ドル) 173

表113 建設・インフラ産業における銅線・ケーブル市場、地域別、2022年~2024年 (キロトン) 174

表114 建設・インフラ産業における銅線・ケーブル市場、地域別、2025年~2032年

(百万米ドル) 174

表115 建設・インフラ産業における銅線・ケーブル市場、地域別、2025年~2032年 (キロトン) 174

表116 建設・インフラ産業における銅線・ケーブル市場、電圧別、2022年~2024年(百万米ドル) 175

表117 建設・インフラ産業における銅線・ケーブル市場、電圧別、2022–2024年(キロトン) 175

表118 建設・インフラ産業における銅線・ケーブル市場、電圧別、 2025–2032年(百万米ドル) 175

表119 建設・インフラ産業における銅線・ケーブル市場、電圧別、2025–2032年(キロトン) 176

表120 IT・通信産業における銅線・ケーブル市場、地域別、

2022年~2024年(百万米ドル) 177

表121 IT・通信産業における銅線・ケーブル市場、地域別、

2022–2024年(キロトン) 177

表122 IT・通信産業における銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 177

表123 IT・通信産業向け銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 178

表124 IT・通信産業における銅線・ケーブル市場、電圧別、

2022–2024年(百万米ドル) 178

表125 IT・通信産業における銅線・ケーブル市場、電圧別、

2022–2024年(キロトン) 178

表126 IT・通信産業における銅線・ケーブル市場、電圧別、

2025–2032年(百万米ドル) 179

表127 IT・通信産業における銅線・ケーブル市場、電圧別、

2025–2032年(キロトン) 179

表128 自動車産業における銅線・ケーブル市場、地域別、

2022–2024年(百万米ドル) 180

表129 自動車産業における銅線・ケーブル市場、地域別、

2022–2024年 (キロトン) 180

表130 自動車産業における銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 180

表131 自動車産業における銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 181

表132 自動車産業における銅線・ケーブル市場、電圧別、

2022–2024年 (百万米ドル) 181

表133 自動車産業向け銅線・ケーブル市場、電圧別、

2022–2024年(キロトン) 181

表134 自動車産業における銅線・ケーブル市場、電圧別、

2025–2032年(百万米ドル) 182

表135 自動車産業における銅線・ケーブル市場、電圧別、

2025–2032年(キロトン) 182

表136 エネルギー・電力産業における銅線・ケーブル市場、地域別、2022–2024年(百万米ドル) 183

表137 エネルギー・電力産業における銅線・ケーブル市場、地域別、2022–2024年(キロトン) 183

表138 エネルギー・電力産業における銅線・ケーブル市場、地域別、2025–2032年 (百万米ドル) 184

表139 エネルギー・電力産業における銅線・ケーブル市場、地域別、2025年~2032年 (キロトン) 184

表140 エネルギー・電力産業における銅線・ケーブル市場、電圧別、2022年~2024年 (百万米ドル) 185

表141 エネルギー・電力産業における銅線・ケーブル市場、電圧別、2022年~2024年(キロトン) 185

表142 エネルギー・電力産業における銅線・ケーブル市場、電圧別、2025年~2032年(百万米ドル) 185

表143 エネルギー・電力産業における銅線・ケーブル市場、電圧別、2025年~2032年(キロトン) 185

表144 産業用銅線・ケーブル市場、地域別、

2022–2024年(百万米ドル) 186

表145 産業用銅線・ケーブル市場:地域別、

2022–2024年(キロトン) 187

表146 産業用銅線・ケーブル市場、地域別、

2025–2032年(百万米ドル) 187

表147 産業用銅線・ケーブル市場、地域別、

2025–2032年(キロトン) 187

表148 産業用銅線・ケーブル市場、電圧別、

2022–2024年(百万米ドル) 188

表149 産業用銅線・ケーブル市場、電圧別、

2022–2024年(キロトン) 188

表150 産業用銅線・ケーブル市場、電圧別、

2025–2032年 (百万米ドル) 188

表151 産業用銅線・ケーブル市場(電圧別)、

2025年~2032年(キロトン) 189

表152 その他最終用途産業向け銅線・ケーブル市場(地域別)、2022年~2024年 (百万米ドル) 189

表153 その他の最終用途産業における銅線・ケーブル市場、地域別、2022–2024年(キロトン) 190

表154 その他の最終用途産業における銅線・ケーブル市場、地域別、2025年~2032年(百万米ドル) 190

表155 その他の最終用途産業における銅線・ケーブル市場、地域別、2025年~2032年(キロトン) 190

表156 その他の最終用途産業における銅線・ケーブル市場、電圧別、2022年~2024年(百万米ドル) 191

表157 その他の最終用途産業における銅線・ケーブル市場、電圧別、2022–2024年(キロトン) 191

表158 その他の最終用途産業における銅線・ケーブル市場、電圧別、2025年~2032年(百万米ドル) 191

表159 その他の最終用途産業における銅線・ケーブル市場、電圧別、2025年~2032年(キロトン) 192

表160 銅線・ケーブル市場、地域別、2022年~2024年(百万米ドル) 195

表161 地域別銅線・電線ケーブル市場、2022年~2024年(キロトン) 195

表162 地域別銅線・電線ケーブル市場、2025年~2032年(百万米ドル) 195

表163 銅線・ケーブル市場、地域別、2025–2032年(キロトン) 196

表164 南米アメリカ:銅線・ケーブル市場、国別、

2022–2024年(百万米ドル) 197

表165 南米アメリカ:国別銅線・電線市場、2022–2024年(キロトン) 198

表166 南米アメリカ:国別銅線・電線市場、

2025–2032年(百万米ドル) 198

表167 南米アメリカ:国別銅線・ケーブル市場、2025–2032年(キロトン) 198

表168 アメリカ:最終用途産業別銅線・ケーブル市場、

2022–2024年(百万ドル) 199

表169 アメリカ:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 200

表170 アメリカ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万ドル) 200

表171 アメリカ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 200

表172 カナダ:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 201

表173 カナダ:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 201

表174 カナダ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 202

表175 カナダ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 202

表176 ブラジル:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 203

表177 ブラジル:銅線・ケーブル市場、最終用途産業別、

2022–2024年 (キロトン) 203

表178 ブラジル:銅線・ケーブル市場、最終用途産業別、

2025–2032 (百万米ドル) 203

表179 ブラジル:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 204

表180 メキシコ: 銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 204

表181 メキシコ:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 205

表182 メキシコ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 205

表183 メキシコ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 205

表184 南米アメリカその他地域:銅線・ケーブル市場、最終用途産業別、2022年~2024年(百万米ドル) 206

表185 南米アメリカその他地域:銅線・ケーブル市場、最終用途産業別、2022年~2024年 (キロトン) 206

表186 南米アメリカその他の地域:銅線・ケーブル市場、最終用途産業別、2025年~2032年(百万米ドル) 207

表187 南米アメリカその他地域:銅線・ケーブル市場、最終用途産業別、2025–2032年(キロトン) 207

表188 ヨーロッパ:国別銅線・電線ケーブル市場、

2022–2024年(百万米ドル) 209

表189 ヨーロッパ:国別銅線・ケーブル市場、2022–2024年(キロトン) 210

表190 ヨーロッパ:国別銅線・ケーブル市場、

2025–2032年(百万米ドル) 211

表191 ヨーロッパ:国別銅線・電線市場、2025–2032年(キロトン) 212

表192 フィンランド:最終用途産業別銅線・電線市場、

2022–2024年 (百万米ドル) 213

表193 フィンランド:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 213

表194 フィンランド:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 213

表195 フィンランド:銅線・ケーブル市場、最終用途産業別、

2025–2032年 (キロトン) 214

表196 スウェーデン:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 215

表197 スウェーデン:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 215

表198 スウェーデン:銅線・ケーブル市場、最終用途産業別、

2025–2032年 (百万米ドル) 215

表199 スウェーデン:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 216

表200 デンマーク:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 217

表201 デンマーク:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 217

表202 デンマーク:銅線・ケーブル市場、最終用途産業別、

2025–2032年 (百万米ドル) 217

表203 デンマーク:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 218

表204 ノルウェー:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 218

表205 ノルウェー:銅線・ケーブル市場、最終用途産業別、

2022–2024年 (キロトン) 219

表206 ノルウェー:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 219

表207 ノルウェー銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 219

表208 ヨーロッパその他の地域:銅線・ケーブル市場、最終用途産業別、2022–2024年(百万米ドル) 220

表209

ヨーロッパその他の地域:銅線・電線市場、最終用途産業別、2022–2024年(キロトン) 220

表210 ヨーロッパその他の地域:銅線・電線市場、最終用途産業別、2025–2032年 (百万米ドル) 221

表211 ヨーロッパその他の地域:銅線・ケーブル市場、最終用途産業別、2025年~2032年(キロトン) 221

表212 ドイツ:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 222

表213 ドイツ:銅線・ケーブル市場、最終用途産業別、

2022–2024年 (キロトン) 222

表214 ドイツ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 222

表215 ドイツ:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 223

表216 イタリア:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 223

表217 イタリア:銅線・ケーブル市場、最終用途産業別、

2022–2024年 (キロトン) 224

表218 イタリア:銅線・ケーブル市場、最終用途産業別、

2025–2032 (百万米ドル) 224

表219 イタリア:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 224

表220 英国:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 225

表221 英国:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 225

表222

英国:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 226

表223 英国:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 226

表224 フランス:銅線・ケーブル市場、最終用途産業別、

2022–2024年 (百万米ドル) 227

表225 フランス:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 227

表226 フランス: 銅線・電線市場、最終用途産業別、

2025–2032年(百万米ドル) 227

表227 フランス:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 228

表228 スペイン:銅線・ケーブル市場、最終用途産業別、

2022–2024年 (百万米ドル) 229

表229 スペイン:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 229

表230 スペイン:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 229

表231 スペイン: 銅線・電線市場、最終用途産業別、

2025–2032年(キロトン) 230

表232 西ヨーロッパその他地域:銅線・電線市場、最終用途産業別、2022–2024年(百万米ドル) 230

表233 西ヨーロッパその他地域:銅線・ケーブル市場、最終用途産業別、2022年~2024年(キロトン) 231

表234 西ヨーロッパその他地域: 銅線・ケーブル市場、最終用途産業別 2025–2032年(百万米ドル) 231

表235 西ヨーロッパその他地域:銅線・ケーブル市場、最終用途産業別 2025–2032年(キロトン)

231

表236 ポーランド:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 232

表237 ポーランド:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 233

表238 ポーランド:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 233

表239 ポーランド:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 233表240 チェコ共和国:銅線・ケーブル市場、最終用途産業別、2022–2024年(百万米ドル) 234表241 チェコ共和国: 銅線・電線市場、最終用途産業別、2022–2024年(キロトン) 234表242 チェコ共和国:銅線・電線市場、最終用途産業別、2025–2032年(百万米ドル) 235表243 チェコ共和国:銅線・電線市場、最終用途産業別、2025年~2032年(キロトン) 235表244 ハンガリー:銅線・ケーブル市場、最終用途産業別、2022–2024年(百万米ドル) 236表245 ハンガリー:銅線・ケーブル市場、最終用途産業別、2022–2024年(キロトン) 236表246 ハンガリー:銅線・ケーブル市場、最終用途産業別、2025–2032年(百万米ドル) 236表247 ハンガリー:銅線・ケーブル市場、最終用途産業別、2025–2032年 (キロトン) 237表248 ルーマニア:銅線・ケーブル市場、最終用途産業別、2022–2024年(百万米ドル) 237

表249 ルーマニア:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 238

表250 ルーマニア:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 238

表251 ルーマニア:銅線・ケーブル市場、最終用途産業別、

2025–2032年 (キロトン) 238

表252 ブルガリア:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 239

表253 ブルガリア: 銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 240

表254 ブルガリア:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 240

表255 ブルガリア:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 240

表256 その他中東欧地域:銅線・ケーブル市場、

最終用途産業別、2022–2024年(百万米ドル) 241

表257 中央・東ヨーロッパその他の地域:銅線・ケーブル市場、

最終用途産業別、2022–2024年(キロトン) 242

表258 中央・東ヨーロッパその他の地域: 銅線・ケーブル市場、

最終用途産業別、2025年~2032年(百万米ドル) 242

表259 その他中東欧地域:銅線・電線市場、

最終用途産業別、2025年~2032年(キロトン) 242

表260 アジア太平洋地域:国別銅線・ケーブル市場、

2022年~2024年(百万米ドル) 244

表261 アジア太平洋地域:銅線・ケーブル市場、国別、

2022–2024年(キロトン) 244

表262 アジア太平洋地域:国別銅線・ケーブル市場、

2025–2032年(百万米ドル) 245

表263 アジア太平洋地域:国別銅線・ケーブル市場、

2025–2032年 (キロトン) 245

表264 中国:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 246

表265 中国:銅線・ケーブル市場、最終用途産業別、

2022–2024年(キロトン) 246

表266 中国:銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 247

表267 中国:銅線・電線市場、最終用途産業別、

2025–2032年(キロトン) 247

表268 日本:銅線・電線市場、最終用途産業別、

2022–2024年(百万米ドル) 248

表269 日本:銅線・電線市場、最終用途産業別、

2022–2024年(キロトン) 248

表270 日本:銅線・電線市場、最終用途産業別、

2025–2032年 (百万米ドル) 248

表271 日本:銅線・電線市場、最終用途産業別、

2025–2032年(キロトン) 249

表272 韓国:銅線・ケーブル市場、最終用途産業別、

2022–2024年(百万米ドル) 250

表273 韓国:銅線・電線市場、最終用途産業別、

2022–2024年(キロトン) 250

表274 韓国: 銅線・ケーブル市場、最終用途産業別、

2025–2032年(百万米ドル) 250

表275 韓国:銅線・ケーブル市場、最終用途産業別、

2025–2032年(キロトン) 251

※参考情報

銅線とケーブルは、電気および通信用途において広く使用される導体の一種です。銅は、優れた導電性、耐久性、柔軟性を持っており、さまざまな用途に適しています。銅線は単独の導体として使用されることが多いですが、ケーブルは複数の導体を束ねたり、絶縁体や保護層を追加したりして構成されているため、より複雑な用途にも対応可能です。

銅線にはいくつかの種類があります。最も一般的なものは、未被覆の銅線、絶縁銅線、シールド銅線などです。未被覆の銅線は、電気配線やオーディオ機器の内部配線などに使用されます。絶縁銅線は、絶縁材でコーティングされており、安全性が高く、住宅や商業施設の電気配線に広く利用されています。シールド銅線は、外部の電磁干渉から保護するために金属シールドが施されており、高周波信号の伝送に適しています。

ケーブルには、さらに多くの種類があります。例えば、電力ケーブルは、電気エネルギーを供給するために設計されており、大きな電流を安全に扱うことができます。通信ケーブルは、データや信号を送受信するために使用されます。これには、ツイストペアケーブルや同軸ケーブル、光ファイバーケーブルなどが含まれます。ツイストペアケーブルは、LAN(ローカルエリアネットワーク)や電話回線でよく使用されており、データ伝送効率が高いです。同軸ケーブルは、テレビやインターネット接続など、広い帯域幅を必要とする用途に適しています。

銅線とケーブルの用途は様々です。家庭の電気配線では、照明、電源コンセント、家電製品などに使われています。また、工業用機器や設備、通信インフラストラクチャ、車両、航空機などの分野でも重要な役割を果たしています。さらに、再生可能エネルギーの分野では、太陽光発電システムや風力発電システムにおいても銅線やケーブルが使用されています。

関連技術についても触れておきます。電気設備の安全性を高めるために、断熱技術や耐火性能を持つ材料が開発されています。また、銅のリサイクル技術も重要であり、環境への影響を最小限に抑えるために、使用済みの銅線やケーブルを再利用する方法がさまざまに模索されています。さらに、情報通信技術の進化に伴い、高速データ通信を可能にするための新しい銅線やケーブルの設計が行われています。これにより、さらなる伝送速度の向上が期待されています。

なお、銅線やケーブルの選定には、耐久性、温度特性、電気的特性などが考慮されます。使用される環境に応じて、適切な絶縁体や外部シールドの選定により、性能を最適化することができます。さまざまな標準規格も存在し、製品の性能や品質を確保するために遵守されることが求められます。

このように、銅線とケーブルは電気や通信技術の基盤となる重要な要素であり、今後の技術革新や環境への配慮も含めて、その進化が期待されています。電気や通信のインフラストラクチャは、私たちの生活に欠かせないものであり、銅線とケーブルの発展はその基盤を支える重要な役割を果たしているのです。 |