政府による送電網の近代化、電化、インフラ整備に焦点を当てた施策が、市場の拡大をさらに後押ししております。アークフラッシュ対策、デジタル監視、遠隔診断、エコ効率の高い絶縁ガスといった技術的進歩により、システムの安全性および運用信頼性が向上しております。加えて、OEMメーカー、ユーティリティ、EPC請負業者、スマートグリッドソリューション提供者間の連携により、変電所、データセンター、産業施設、新興の再生可能エネルギー導入プロジェクトにおいて、近代的な遮断器の大規模導入が可能となっております。

主なポイント

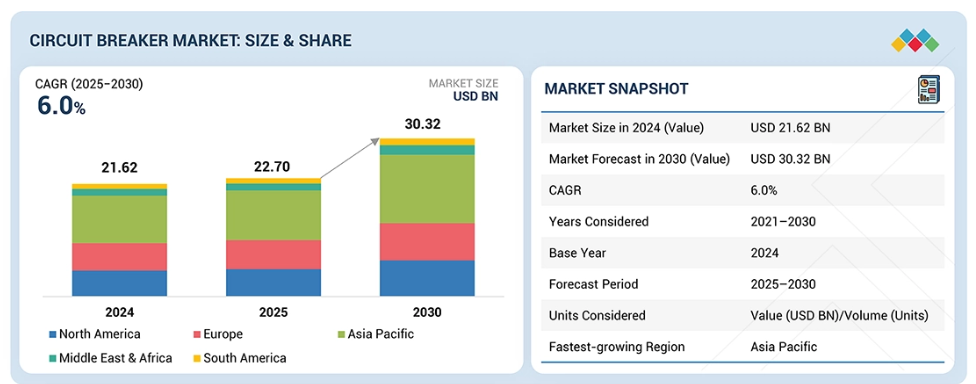

- アジア太平洋地域は予測期間中に6.6%という最高CAGRを記録すると見込まれます。

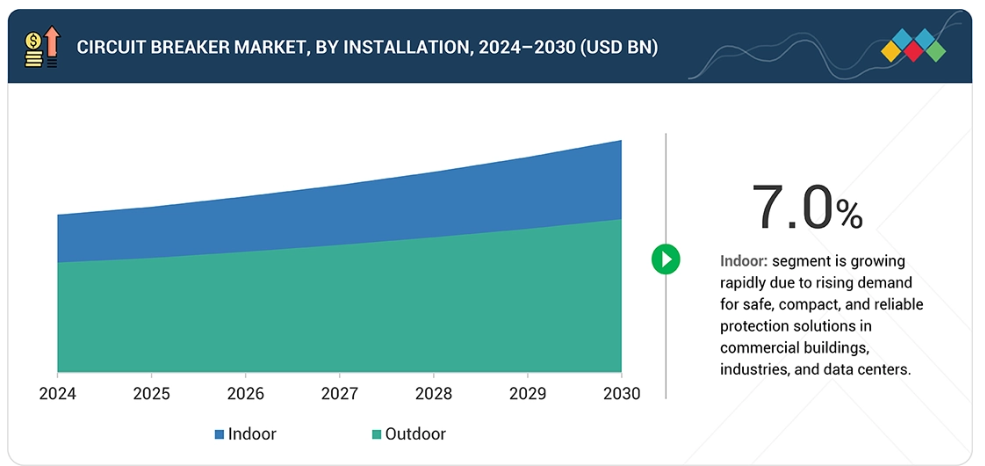

- 設置形態別では、屋内設置セグメントが2024年に57.8%のシェアで市場を支配しました。

- 電圧別では、低電圧セグメントが2024年に66.7%という最大の市場シェアを獲得しました。

- 空気絶縁遮断器は、商業ビル、産業施設、データセンターでの採用拡大を背景に、最も高いCAGRを記録すると予測されます。容易なメンテナンス性、強力なアーク消弧性能、低電圧配電システムへの適合性といった利点が需要を牽引しています。

- エンドユーザー別では、分散型かつ信頼性の高い発電需要に牽引され、ユーティリティ事業セグメントが市場を支配すると予想されます。

- ABB、イートン、シーメンス、シュナイダーエレクトリック、三菱電機株式会社は、技術革新、強力なグローバル展開、遮断器の大規模導入により、遮断器市場におけるスター企業として位置付けられています。

- AISO Electric社とEfacec社は、先進的な材料技術とコンパクトなシステム設計を活かし、小規模分散型エネルギー用途での存在感を高める新興企業として注目されています。

- 産業・商業・家庭用分野における安定した高品質電力への需要増加が、遮断器市場の成長を牽引しています。産業オートメーションの進展、再生可能エネルギーの統合、データセンターの拡大が主要な成長要因です。政府や産業界が電力の信頼性と効率性向上に注力していることも、先進遮断器の導入をさらに促進しています。

顧客の顧客に影響を与えるトレンドと変革

消費者のビジネスは、進化する顧客要件と技術進歩の影響を受けています。ユーティリティ、産業プラント、データセンター、商業ビル、インフラ運営者などのエンドユーザーが、遮断器メーカーの主要な顧客基盤を形成しています。電力需要の変化、再生可能エネルギー統合の拡大、および強化された送電網信頼性の必要性が、この市場に影響を与える主要な要因です。これらの動向は、高度な回路保護により機器故障、稼働停止時間、安全リスクを最小限に抑えることで、エンドユーザーの収益に直接影響を及ぼします。その結果、高性能でデジタル対応の遮断器に対する需要の高まりが、OEMメーカー、システムインテグレーター、ソリューションプロバイダー(ホットベッド)の収益機会を促進し、最終的には遮断器メーカー全体の市場成長に寄与しています。

市場エコシステム

遮断器のエコシステムは、原材料サプライヤー、エンドユーザー、規制機関、遮断器メーカー、付属機器メーカー、その他遮断器供給に関わる主体で構成されています。エコシステム内の各主体は相互に影響を与え合い、生存のために競合と協調を繰り返しています。以下の図は遮断器エコシステム内の主体に関する詳細を示しています。

地域

予測期間中、アジア太平洋地域は世界の遮断器市場において最も高いCAGR(年平均成長率)を記録すると見込まれています

アジア太平洋地域は、中国、インド、インドネシア、ベトナムなどの新興経済国における急速な都市化、大規模な工業化、拡大する電力需要に牽引され、遮断器市場で最も高いCAGRを記録すると予想されます。発電・送電・配電インフラへの大規模投資と再生可能エネルギー源の統合が、先進的な回路保護装置の導入を加速させています。政府主導の電化プログラム、スマートグリッド構想、農村部送電網の拡張が、同地域の市場成長をさらに強化しています。さらに、アジア太平洋地域は強力な製造能力、競争力のある生産コスト、主要な国内およびグローバルOEMの存在という利点を有しています。データセンターの増加、EV充電ネットワークの拡大、産業オートメーションの進展が、信頼性の高い遮断ソリューションに対する新たな需要を生み出しています。継続的なインフラ開発と、エネルギー効率および電気安全への注目の高まりにより、本地域は予測期間を通じてその優位性と最高成長軌道を維持する見込みです。

遮断器・ヒューズ市場:企業評価マトリックス

ABB(スター)は、ユーティリティ、産業、インフラ、再生可能エネルギー用途向けに設計された低圧・中圧・高圧技術を網羅する強力な製品ポートフォリオを背景に、遮断器市場をリードしております。デジタル監視、アークフラッシュ保護、エコ効率的な絶縁代替技術を備えた同社の先進ソリューションは、多様な環境下で高い信頼性と電力系統の安定性を実現します。強力なグローバル展開、深いエンジニアリング専門知識、スマートで持続可能な開閉装置技術への継続的な投資により、ABBは支配的な地位を維持し、市場リーダーとして広く認知されています。エマーソン・エレクトリック社は、インテリジェント保護ソリューションの拡大する製品ライン、高度な監視・自動化機能、産業プロセス施設、データセンター、ユーティリティ配電ネットワークにおける浸透率の向上を背景に、遮断器市場における新興リーダーとして位置付けられています。

主要市場プレイヤー

- ABB (Switzerland)

- Eaton (Ireland)

- Siemens (Germany)

- Schneider Electric (France)

- Mitsubishi Electric Corporation (Japan)

- Emerson Electric Co. (United States)

- Fuji Electric Co., Ltd. (Japan)

- Rockwell Automation (United States)

- LS ELECTRIC Co., Ltd. (South Korea)

- TOSHIBA CORPORATION (Japan)

- Powell Industries (United States)

- OG Power & Industrial Solutions Ltd. (India)

- CHINT (China)

- Tavrida Electric (United States)

- Sécheron (Switzerland)

- HD HYUNDAI ELECTRIC CO., LTD. (South Korea)

- TE Connectivity (Ireland)

- Kirloskar Electric Company (India)

- Legrand (France)

- Phoenix Contact (Germany)

- Efacec (Portugal)

- Mangal Electrical Industries Limited (India)

- AISO Electric (China)

- Sriwin Electric (India)

- Oresco (China)

- BRUSH (UK)

最近の動向

2025年9月:ABBは、アメリカにおける製造拠点の拡大に向け、1億1000万ドルを投資する計画を発表いたしました。これには、ミシシッピ州セナトビアに新設されるEmax 3空気遮断器専用生産ラインが含まれます。本投資は、バージニア州リッチモンドおよびノースカロライナ州パイントップスにおける施設拡張を支援するとともに、プエルトリコでの生産能力増強も実施し、データセンター、送電網インフラ、重要電気化市場からの需要増に対応いたします。

2025年9月:LSエレクトリックは、アメリカのハイパースケールAIデータセンター向けに配電設備を供給する契約を獲得しました。このデータセンターは主要なグローバルテック企業にサービスを提供しています。本プロジェクトでは、マイクログリッドシステム内のガス発電ユニット向け配電ソリューションを納入し、2026年2月から段階的に供給を開始します。この契約は、LSエレクトリックのグローバル市場における技術的信頼性と、大規模AIデータセンターの重要電力インフラ強化における役割を裏付けるものです。

2024年8月:三菱電機株式会社はシーメンス・エナジー社と次世代マルチターミナルHVDCシステム向け直流開閉所の共同開発契約を締結しました。将来の直流送電網の安定性と柔軟性を実現するため、直流遮断器の詳細仕様策定に重点を置きます。本協業は大規模再生可能エネルギーの統合を支援し、両社の世界的なHVDC保護技術開発における地位強化につながります。

2024年7月:CGパワー・アンド・インダストリアル・ソリューションズ株式会社は、内部留保資金による総額8,000万米ドルの生産能力拡張計画を今後18ヶ月間で実施することを発表しました。この拡張により、モーター、変圧器、開閉装置、遮断器(中圧開閉装置およびGISを含む)の生産規模が拡大されます。

2024年7月:東芝エネルギーシステムズ株式会社は、東京電力パワーグリッド株式会社と契約を締結し、府中変電所向けにSF6ガスに代わる天然由来ガスを使用した72kVガス絶縁開閉装置(GIS)を供給いたします。本GISは明電舎株式会社と共同開発したもので、明電舎提供の真空遮断器(VCB)を採用しております。型式試験は完了しており、本製品は東芝の「AEROXIA」ブランドで販売されております。

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 対象市場および地域範囲 34

1.3.2 対象範囲および除外範囲 35

1.3.3 対象期間 37

1.4 対象通貨 38

1.5 対象単位 38

1.6 制限事項 38

1.7 関係者 38

1.8 変更点の概要 39

2 エグゼクティブサマリー 40

2.1 市場のハイライトと主要な知見 40

2.2 主要市場参加者:戦略的展開のマッピング 41

2.3 回路ブレーカー市場における破壊的トレンド 42

2.4 高成長セグメント 43

2.5 地域別概況:世界市場規模、成長率、および予測 44

3 プレミアムインサイト 45

3.1 回路ブレーカー市場におけるプレイヤーにとっての魅力的な機会 45

3.2 地域別回路ブレーカー市場 46

3.3 絶縁種類別回路ブレーカー市場 46

3.4 設置方法別回路ブレーカー市場 47

3.5 電圧別回路ブレーカー市場 47

3.6 用途別 回路遮断器市場 48

3.7 アジア太平洋地域における用途別・国別 回路遮断器市場 49

4 市場概要 50

4.1 はじめに 50

4.2 市場動向 51

4.2.1 推進要因 51

4.2.1.1 産業活動の活発化と電化 51

4.2.1.2 クラウドコンピューティングの普及に伴うデータセンターへの投資増加 53

4.2.1.3 電気自動車充電インフラの拡大 54

4.2.1.4 送配電インフラのアップグレードへの注目の高まり 56

4.2.2 抑制要因 57

4.2.2.1 SF₆遮断器に対する厳格な環境・安全基準 57

4.2.2.2 グレーマーケットにおける低コスト製品の流通 57

4.2.3 機会 57

4.2.3.1 スマートグリッド技術の採用拡大 57

4.2.4 課題 58

4.2.4.1 最新遮断器に関連するサイバーセキュリティリスク 58

4.3 未充足ニーズと空白領域 59

4.4 相互接続市場とセクター横断的機会 60

4.5 新たなビジネスモデルとエコシステムの変容 62

4.6 ティア1/2/3プレイヤーによる戦略的動向 65

5 産業動向 67

5.1 ポーターの5つの力分析 67

5.1.1 競争の激しさ 68

5.1.2 新規参入の脅威 68

5.1.3 供給者の交渉力 69

5.1.4 購入者の交渉力 69

5.1.5 代替品の脅威 69

5.2 マクロ経済見通し 69

5.2.1 はじめに 69

5.2.2 GDPの動向と予測 69

5.2.3 世界のエネルギー転換産業の動向 71

5.2.4 世界の電化産業の動向 71

5.3 バリューチェーン分析 72

5.4 エコシステム分析 74

5.5 価格分析 75

5.5.1 電圧別遮断器の価格帯(2024年) 75

5.5.2 地域別遮断器の平均販売価格動向(

2021年~2024年) 76

5.6 貿易分析 77

5.6.1 輸入状況(HSコード853521) 77

5.6.2 輸出状況(HSコード853521) 78

5.6.3 輸入状況(HSコード853529) 80

5.6.4 輸出シナリオ(HSコード853529) 81

5.7 主要会議・イベント(2025–2026年) 83

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 84

5.9 投資・資金調達シナリオ 84

5.10 ケーススタディ分析 85

5.10.1 KCYクラウドデータセンターは、高密度IT負荷向けの信頼性の高い電力分配を実現するため、ABBの回路ブレーカーおよび開閉装置を採用しております 85

5.10.2 エコデータセンター、シュナイダーエレクトリック社のコネクテッド遮断器を採用し、低炭素データセンターを支援 86

5.10.3 イートン・エクスペリエンスセンター、スマート遮断器を活用し、V2G(車両からグリッドへ)および家庭用エネルギー管理シナリオを実証 86

5.11 2025年アメリカ関税の影響 – 遮断器市場 87

5.11.1 はじめに 87

5.11.2 主な関税率 87

5.11.3 価格への影響分析 88

5.11.4 国・地域への影響 89

5.11.4.1 アメリカ 89

5.11.4.2 ヨーロッパ 89

5.11.4.3 アジア太平洋地域 90

5.11.5 アプリケーションへの影響 90

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 92

6.1 主要な新興技術 92

6.1.1 真空遮断器 92

6.1.2 ソリッドステート遮断器 92

6.2 補完技術 92

6.2.1 開閉装置および統合配電盤 92

6.2.2 電流・電圧検出およびCT/VT計測機器 93

6.3 関連技術 93

6.3.1 電力変圧器および変電所設備 93

6.4 技術・製品ロードマップ 94

6.4.1 短期(2025–2027年) | デジタル&エコデザイン基盤 94

6.4.2 中期(2027–2030年) | グリッド近代化とシステム統合 94

6.4.3 長期 (2030–2035+)|自律型グリッド連動保護 95

6.5 特許分析 96

6.6 将来の応用分野 97

6.7 人工知能/生成AIが遮断器市場に与える影響 99

6.7.1 主なユースケースと市場の可能性 100

6.7.2 回路ブレーカー処理におけるOEMが採用するベストプラクティス 101

6.7.3 回路ブレーカー市場におけるAI導入に関する事例研究 101

6.7.4 相互接続されたエコシステムと市場プレイヤーへの影響 102

6.7.5 AI/GEN AI統合型遮断器導入に向けた顧客の準備状況 103

6.8 成功事例と実世界での応用 103

7 規制環境と持続可能性への取り組み 105

7.1 地域別規制とコンプライアンス 105

7.1.1 規制機関、政府機関、その他の組織 105

7.1.2 産業標準 106

7.2 サステナビリティイニシアチブ 107

7.3 規制政策がサステナビリティイニシアチブに与える影響 108

7.4 認証、表示、および環境基準 109

8 顧客環境と購買行動 110

8.1 意思決定プロセス 110

8.2 購買プロセスおよび評価基準に関わる主要ステークホルダー 111

8.2.1 購買プロセスにおける主要ステークホルダー 111

8.2.2 購買基準 112

8.3 導入障壁と内部課題 112

8.4 各種アプリケーションにおける未充足ニーズ 114

8.5 市場の収益性 116

9 絶縁種類別遮断器市場 120

9.1 はじめに 121

9.2 真空 122

9.2.1 セグメント成長を促進する送電網近代化と産業用改修への重点 122

9.3 空気 123

9.3.1 分散型エネルギー資源の普及がセグメント成長に寄与する見込み 123

9.4 ガス 124

9.4.1 世界的な脱炭素化政策とESG連動型投資枠組みがセグメント成長を促進する見込み 124

9.5 石油 125

9.5.1 老朽化した変電所向けの改修、スペアパーツ供給、ドロップイン置換の増加が市場を牽引する 125

10 電圧別遮断器市場 127

10.1 はじめに 128

10.2 低電圧 129

10.2.1 電化およびデジタル化のトレンドがセグメント成長に寄与する見込み 129

10.3 中電圧 130

10.3.1 商業・家庭用インフラ開発の増加がセグメント成長を後押し 130

10.4 高電圧 131

10.4.1 再生可能エネルギー源への依存度の高まりがセグメント成長を促進 131

11 設置場所別回路ブレーカー市場 133

11.1 はじめに 134

11.2 屋内 135

11.2.1 データセンターと自動化の増加がセグメント成長を加速 135

11.3 屋外 136

11.3.1 再生可能エネルギー容量の拡大がセグメント成長を促進 136

12 用途別回路ブレーカー市場 137

12.1 はじめに 138

12.2 ユーティリティ事業 139

12.2.1 再生可能エネルギー容量の拡大と送電網の近代化がセグメント成長を促進 139

12.3 産業分野 141

12.3.1 ネットゼロおよびエネルギー効率目標の導入がセグメント成長を促進 141

12.4 工場自動化 142

12.4.1 電力集約型製造業セクターの存在がセグメント成長を促進 142

12.5 商業・家庭用 144

12.5.1 電化とエネルギー効率への強い注力がセグメント成長を加速 144

12.6 再生可能エネルギー 145

12.6.1 セグメント成長を促進するためのグリッドコード更新と相互接続加速への重点的な取り組み 145

12.7 鉄道 146

12.7.1 セグメント成長への貢献に向け、エネルギー単位当たりの高輸送作業量に注力 146

12.8 EV充電 147

12.8.1 充電ステーションの拡充、デポ設置、およびサイトあたりの容量増加による市場拡大 147

12.9 データセンター 148

12.9.1 エネルギー消費量の増加と投資拡大によるセグメント成長の加速 148

12.10 その他 149

13 地域別遮断器市場 151

13.1 はじめに 152

13.2 アジア太平洋地域 157

13.2.1 中国 161

13.2.1.1 再生可能エネルギーの消費量増加と電力需要の拡大が市場成長を促進 161

13.2.2 日本 164

13.2.2.1 安定性と信頼性の高い電力への需要増加が市場成長を加速 164

13.2.3 インド 166

13.2.3.1 製造業およびデータセンター分野の活況が市場成長を支える 166

13.2.4 オーストラリア 169

13.2.4.1 再生可能エネルギーシステムの設置増加が市場成長を促進する 169

13.2.5 韓国 172

13.2.5.1 太陽光および風力発電容量の大幅な増加が市場成長を加速 172

13.2.6 その他のアジア太平洋地域 176

13.3 ヨーロッパ 179

13.3.1 ドイツ 183

13.3.1.1 製造業活動の増加と再生可能エネルギー発電が市場を牽引 183

13.3.2 英国 186

13.3.2.1 急速なデジタル化、送電網の近代化、データセンターの拡大が市場成長を促進 186

13.3.3 フランス 188

13.3.3.1 強固な製造基盤と急速に進むインフラのデジタル化が市場成長を後押し 188

13.3.4 スペイン 192

13.3.4.1 市場成長を加速させる電気自動車充電インフラの拡充 192

13.3.5 イタリア 195

13.3.5.1 市場成長を促進する太陽光・風力エネルギーの増加 195

13.3.6 その他のヨーロッパ諸国 198

13.4 北米 201

13.4.1 アメリカ 204

13.4.1.1 大規模なデジタル負荷と電化への対応を重視し、市場成長を促進 204

13.4.2 カナダ 207

13.4.2.1 市場成長に貢献する発電量の増加 207

13.4.3 メキシコ 210

13.4.3.1 市場成長を促進する再生可能エネルギーの急速な拡大と送電網のアップグレード 210

13.5 中東・アフリカ 213

13.5.1 GCC 217

13.5.1.1 サウジアラビア 218

13.5.1.1.1 市場を牽引する再生可能エネルギーおよび送電網プログラムの導入拡大 218

13.5.1.2 アラブ首長国連邦 221

13.5.1.2.1 クリーンエネルギーと送電網近代化プログラムへの注目の高まりが市場成長を促進 221

13.5.1.3 クウェート 224

13.5.1.3.1 エネルギー多様化と送電網アップグレードへの重点的な取り組みが市場成長を支える 224

13.5.1.4 その他のGCC諸国 227

13.5.2 南アフリカ 229

13.5.2.1 市場成長を促進するための送電ネットワーク強化への強い注力 229

13.5.3 その他中東・アフリカ地域 232

13.6 南アメリカ 236

13.6.1 ブラジル 239

13.6.1.1 再生可能エネルギーの継続的な拡大と高い電力需要が市場成長を加速 239

13.6.2 アルゼンチン 242

13.6.2.1 産業の近代化、送電網のアップグレード、再生可能エネルギーの多様化が市場成長を促進 242

13.6.3 その他の南米アメリカ諸国 245

14 競争環境 248

14.1 概要 248

14.2 主要プレイヤーの戦略/勝つための権利、2022–2025 248

14.3 収益分析、2020–2024 250

14.4 市場シェア分析 251

14.5 企業評価と財務指標 253

14.6 ブランド比較 254

14.6.1 イートン 254

14.6.2 シュナイダーエレクトリック 254

14.6.3 ABB 255

14.6.4 シーメンス 255

14.6.5 三菱電機株式会社 255

14.7 企業評価マトリックス:主要企業、2024年 255

14.7.1 スター企業 255

14.7.2 新興リーダー 255

14.7.3 普及型プレイヤー 256

14.7.4 参加企業 256

14.7.5 企業フットプリント:主要プレイヤー、2024年 257

14.7.5.1 企業フットプリント 257

14.7.5.2 地域フットプリント 258

14.7.5.3 設置フットプリント 259

14.7.5.4 電圧フットプリント 260

14.7.5.5 絶縁タイプフットプリント 261

14.7.5.6 用途別分布 262

14.8 企業評価マトリックス:新興企業/中小企業、2024年 263

14.8.1 先進的企業 263

14.8.2 対応力のある企業 263

14.8.3 ダイナミック企業 263

14.8.4 スタート地点 263

14.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 265

14.8.5.1 主要スタートアップ/中小企業の詳細リスト 265

14.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 265

14.9 競争環境 266

14.9.1 製品発売 266

14.9.2 取引事例 267

14.9.3 事業拡大 268

15 企業プロファイル 270

15.1 主要企業 270

15.1.1 シーメンス 270

15.1.1.1 事業概要 270

15.1.1.2 提供製品・ソリューション・サービス 271

15.1.1.3 最近の動向 272

15.1.1.3.1 取引 272

15.1.1.3.2 その他の動向 273

15.1.1.4 MnMの見解 273

15.1.1.4.1 主な強み/勝因 273

15.1.1.4.2 戦略的選択 273

15.1.1.4.3 弱み/競合上の脅威 273

15.1.2 イートン 274

15.1.2.1 事業概要 274

15.1.2.2 提供製品・ソリューション・サービス 275

15.1.2.3 最近の動向 277

15.1.2.3.1 製品発売 277

15.1.2.3.2 取引 277

15.1.2.3.3 事業拡大 277

15.1.2.4 MnMの見解 278

15.1.2.4.1 主な強み/勝因 278

15.1.2.4.2 戦略的選択 278

15.1.2.4.3 弱み/競合脅威 279

15.1.3 シュナイダーエレクトリック 280

15.1.3.1 事業概要 280

15.1.3.2 提供製品/ソリューション/サービス 281

15.1.3.3 最近の動向 284

15.1.3.3.1 製品発表 284

15.1.3.3.2 事業拡大 284

15.1.3.4 MnMの見解 285

15.1.3.4.1 主要な強み/勝因 285

15.1.3.4.2 戦略的選択 285

15.1.3.4.3 弱み/競合上の脅威 285

15.1.4 ABB 286

15.1.4.1 事業概要 286

15.1.4.2 提供製品/ソリューション/サービス 287

15.1.4.3 最近の動向 288

15.1.4.3.1 新製品発表 288

15.1.4.3.2 取引 289

15.1.4.3.3 事業拡大 289

15.1.4.3.4 その他の動向 289

15.1.4.4 MnMの見解 290

15.1.4.4.1 主要な強み/勝因 290

15.1.4.4.2 戦略的選択 290

15.1.4.4.3 弱み/競合上の脅威 290

15.1.5 三菱電機株式会社 291

15.1.5.1 事業概要 291

15.1.5.2 提供製品・ソリューション・サービス 292

15.1.5.3 最近の動向 293

15.1.5.3.1 取引実績 293

15.1.5.3.2 その他の動向 294

15.1.5.4 MnMの見解 294

15.1.5.4.1 主な強み/勝因 294

15.1.5.4.2 戦略的選択 294

15.1.5.4.3 弱み/競合上の脅威 295

15.1.6 EMERSON ELECTRIC CO. 296

15.1.6.1 事業概要 296

15.1.6.2 提供製品・ソリューション・サービス 297

15.1.7 富士電機株式会社 298

15.1.7.1 事業概要 298

15.1.7.2 提供製品・ソリューション・サービス 299

15.1.7.3 最近の動向 301

15.1.7.3.1 新製品の発売 301

15.1.7.3.2 事業拡大 301

15.1.8 ロックウェル・オートメーション 302

15.1.8.1 事業概要 302

15.1.8.2 提供製品・ソリューション・サービス 303

15.1.8.3 最近の動向 304

15.1.8.3.1 製品発表 304

15.1.9 LS ELECTRIC CO., LTD. 305

15.1.9.1 事業概要 305

15.1.9.2 提供製品・ソリューション・サービス 306

15.1.9.3 最近の動向 307

15.1.9.3.1 製品発売 307

15.1.9.3.2 その他の動向 308

15.1.10 株式会社東芝 309

15.1.10.1 事業概要 309

15.1.10.2 提供製品・ソリューション・サービス 310

15.1.10.3 最近の動向 311

15.1.10.3.1 取引 311

15.1.10.3.2 その他の動向 311

15.1.11 WEG 312

15.1.11.1 事業概要 312

15.1.11.2 提供製品・ソリューション・サービス 313

15.1.11.3 最近の動向 316

15.1.11.3.1 事業拡大 316

15.1.11.3.2 その他の動向 316

15.1.12 CGパワー&インダストリアルソリューションズ株式会社 317

15.1.12.1 事業概要 317

15.1.12.2 提供製品・ソリューション・サービス 318

15.1.12.3 最近の動向 319

15.1.12.3.1 事業拡大 319

15.1.13 GE VERNOVA 320

15.1.13.1 事業概要 320

15.1.13.2 提供製品・ソリューション・サービス 321

15.1.13.3 最近の動向 322

15.1.13.3.1 製品発表 322

15.1.13.3.2 その他の動向 323

15.1.14 HD現代電機株式会社 324

15.1.14.1 事業概要 324

15.1.14.2 提供製品・ソリューション・サービス 325

15.1.14.3 最近の動向 326

15.1.14.3.1 取引 326

15.1.14.3.2 事業拡大 326

15.1.14.3.3 その他の動向 326

15.1.15 TEコネクティビティ 327

15.1.15.1 事業概要 327

15.1.15.2 提供製品・ソリューション・サービス 328

15.1.15.3 最近の動向 329

15.1.15.3.1 取引 329

15.1.16 パウエル・インダストリーズ 330

15.1.16.1 事業概要 330

15.1.16.2 提供製品・ソリューション・サービス 331

15.1.17 レグラン社 332

15.1.17.1 事業概要 332

15.1.17.2 提供製品・ソリューション・サービス 333

15.2 その他の主要企業 334

15.2.1 CHINT 334

15.2.2 TAVRIDA ELECTRIC 334

15.2.3 SÉCHERON 335

15.2.4 EFACEC 336

15.2.5 KIRLOSKAR ELECTRIC COMPANY 337

15.2.6 アイソ・エレクトリック 338

15.2.7 スリウィネ・エレクトリック 339

15.2.8 オレコ 339

15.2.9 フェニックス・コンタクト 340

15.2.10 マンガル・エレクトリカル・インダストリーズ・リミテッド 340

15.2.11 BRUSH 341

16 調査方法論 342

16.1 調査データ 342

16.1.1 二次データ 343

16.1.1.1 主要な二次情報源リスト 343

16.1.1.2 二次資料からの主要データ 343

16.1.2 一次データ 344

16.1.2.1 一次インタビュー参加者リスト 344

16.1.2.2 一次資料からの主要データ 345

16.1.2.3 主要な産業インサイト 346

16.1.2.4 一次データの内訳 346

16.2 調査範囲 347

16.3 市場規模の推定 347

16.3.1 ボトムアップアプローチ 347

16.3.2 トップダウンアプローチ 348

16.3.3 基準年度の市場規模算出 349

16.4 市場予測アプローチ 349

16.4.1 供給側 349

16.4.1.1 供給側の前提条件 351

16.4.1.2 供給側の計算 351

16.4.2 需要側 351

16.4.2.1 需要側の仮定 352

16.4.2.2 需要側の計算 352

16.5 データの三角測量 353

16.6 要因分析 354

16.7 予測 354

16.8 調査の前提条件 355

16.9 リスク分析 355

17 付録 356

17.1 産業専門家からの知見 356

17.2 ディスカッションガイド 356

17.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 360

17.4 カスタマイズオプション 362

17.5 関連レポート 362

17.6 著者詳細 363

| ※参考情報 サーキットブレーカーとは、電気回路の過電流や短絡から機器や回路を保護するための装置です。過負荷や短絡が発生した場合に自動的に回路を切断し、安全性を確保します。サーキットブレーカーは一般的に、家庭用や産業用の電気設備に広く使用されており、自動的に復帰する機能を持つものや、手動で再接続できるものがあります。 サーキットブレーカーの種類には主に、過電流遮断器、漏電遮断器、そしてモーター保護遮断器などがあります。過電流遮断器は、設定された電流値を超えた場合に回路を切断します。このタイプは、家庭用のブレーカーや工場の大電流回路で多く見られます。漏電遮断器は、回路の接地不良や漏電を検出し、感知した際に電流を遮断する装置です。これにより、感電事故を防ぐことができます。モーター保護遮断器は、モーターの異常を検出し、過負荷や短絡から保護します。 用途としては、サーキットブレーカーは住宅、商業施設、工場、発電所など、あらゆる電気設備に使用されており、特に安全性が重視される場所での利用が一般的です。例えば、家庭では電気製品の故障や過負荷による火災を防ぐためにサーキットブレーカーが設置されています。また、工場や商業施設では機械設備を守るために、より高い電流の遮断性能を持つものが使用されます。 サーキットブレーカーは、関連技術として、電流センサーや制御回路技術が挙げられます。これらの技術により、遮断器は非常に短い時間で過電流を検出し、迅速に回路を切断することが可能となります。さらに、最近ではデジタル技術を活用したスマートブレーカーも登場しています。スマートブレーカーは、ネットワークに接続されており、遠隔監視や制御が可能です。この技術により、使用状況の最適化や故障の予測が行えるため、省エネルギーやメンテナンスの効率化にも寄与します。 サーキットブレーカーの設計には、安全基準があり、国や地域によって異なる規格が設定されています。これにより、適切な動作や連続運転が保証されると同時に、故障時の安全性が確保されています。設置や選定においては、電流値、遮断容量、設置場所などの要因を考慮する必要があります。例えば、大型モーターに使用する場合は、モーターの起動電流や運転電流を基に、適切な容量を持つサーキットブレーカーを選定します。 さらに、サーキットブレーカーのメンテナンスも重要です。定期的な点検を行うことで、接続部の酸化や異常を早期に発見し、事故を未然に防ぐことができます。また、劣化した部品の交換や調整を通じて、長寿命を保つことが求められます。 サーキットブレーカーは、電気エネルギーを安全に利用するための不可欠な要素であり、その重要性はますます高まっています。近年では、再生可能エネルギーの導入や電気自動車の普及に伴い、電力需要の変化に適応するため、より高度な技術や新しいタイプのブレーカーが求められるようになっています。このように、サーキットブレーカーは、単なる保護装置を超えて、現代社会の電力管理や安全性を支える重要な技術となっているのです。 |