電線・ケーブル用コンパウンド市場における魅力的な機会

北米

北米の電線・ケーブル用コンパウンド市場の成長は、建築用電線、電力ケーブル、海底ケーブル、通信ケーブル、自動車用配線などの用途からの強い需要に起因しています。

建設、自動車、電力、通信などの用途からの需要増加が、電線・ケーブル用コンパウンド市場を牽引しています。

持続可能な非ハロゲン化ポリマーの採用に向けた政府の投資と取り組みの拡大が、産業全体の需要を牽引しています。

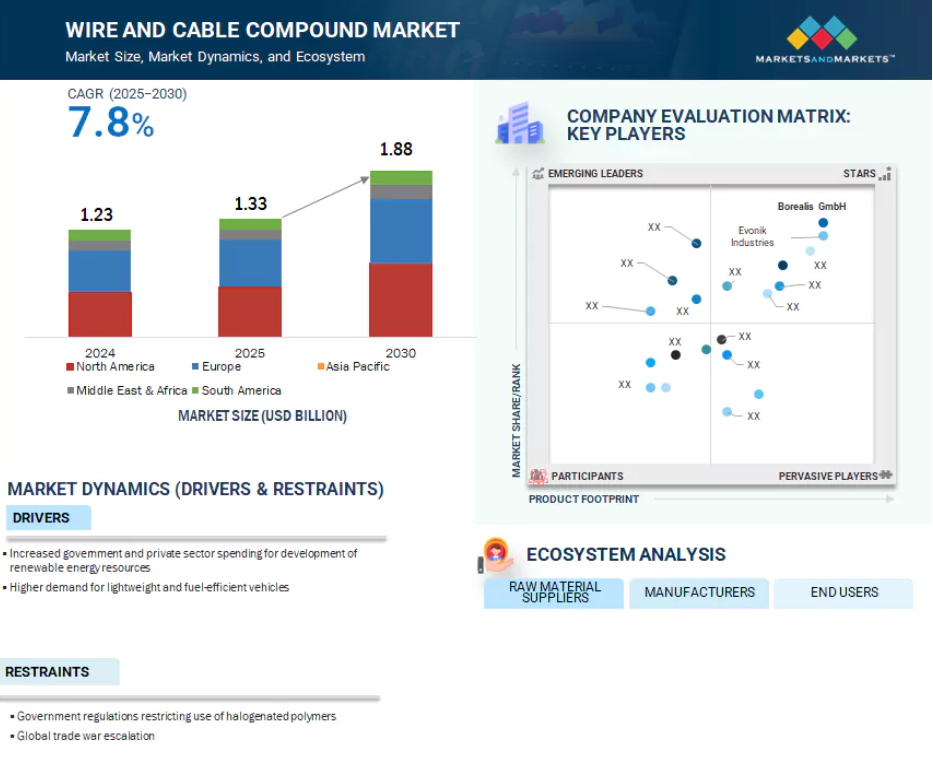

微結晶セルロース市場は、予測期間中に年平均成長率(CAGR)7.8%で成長し、2030年までに222億2000万米ドルに達すると予想されています。

産業の動向としては、低煙ゼロハロゲン(LSZH)およびリサイクル可能なコンパウンド、ナノテクノロジー強化材料、5GおよびEV用途向けの特殊絶縁材の開発が重視されています。

世界の電線・ケーブル用コンパウンド市場の動向

推進要因:再生可能エネルギー資源開発に向けた政府および民間セクターの支出増加

再生可能エネルギー資源(例:太陽光発電所、風力発電所)市場は、高騰するエネルギー価格と限られたエネルギー資源を背景に急速に成長しています。インフラ整備、工業化、都市化の進展により電力需要は急速に増加しています。最近では190カ国以上がパリ協定に署名し、各国が地球温暖化抑制に向けた自国の貢献度を報告しています。例えばインドは、2030年までに電力の40%を非化石燃料で賄うことを公約しました。低メンテナンス・低運用コストの必要性と持続可能な開発のため、各国が再生可能エネルギー源からの発電に取り組んでいます。

電力分野で使用される電線・ケーブル(中電圧(MV)、高電圧(HV)、超高電圧(EHV))の市場は、予測期間中に著しい拡大が見込まれます。この拡大は、世界的に拡大する電力分野によるものであり、電線・ケーブル複合材の市場を牽引すると予想されます。

7カ国がネットゼロ排出を実現するための法整備を進めており、120カ国以上が同様の取り組みを誓約しています。各国によるこの取り組みは、再生可能エネルギー資源の市場成長における転換点となることが予想されます。これにより軽量で燃料効率の高いモビリティへの需要が高まり、次世代技術を搭載した高度な電線・ケーブル用コンパウンドの需要が急増する見込みです。

抑制要因:ハロゲン化ポリマーの使用を制限する政府規制

欧州連合の建設製品規則(CPR)は、欧州経済領域(EEA)で販売されるあらゆる種類の建築材料の様々な要素に対処する包括的な法規です。CPRは、規格および標準試験方法の採用を通じて、材料性能情報の整合性を確保することを目的としています。これらの試験手順では、ケーブルの着火容易性、ケーブル内での火災の伝播速度と距離、ケーブル燃焼による発煙量、ケーブル燃焼副産物の毒性、ケーブル燃焼副産物の腐食性といった重要な要素に基づくケーブル性能を測定します。本規制は電線・ケーブル分野におけるハロゲン化化合物の使用を抑制します。EUの建設業界では非ハロゲン化電線・ケーブルの使用が義務付けられており、このため同地域におけるハロゲン化ポリマーの市場は伸び悩んでおります。

アメリカ国立衛生機関によれば、連邦レベルの調達規制や政策により、ポリ塩化ビニル(PVC)、塩素化ポリエチレン(CPE)、塩素化PVCなどの特定ハロゲン化プラスチックの使用が制限される可能性があります。ハロゲン化ポリマーの規制と環境問題を受け、世界中の電線・ケーブルメーカーは自主的な方針を打ち出し、ハロゲン化ポリマーの適用を制限または廃止しています。

機会:EVインフラ向けケーブル需要の拡大

電気自動車(EV)インフラの急速な拡大は電線・ケーブルコンパウンド市場に大きな影響を与えており、EV充電ネットワークの要件を満たす専用ケーブルの需要増加を促しています。電気自動車の普及に伴い、効率的で耐久性のある充電ネットワークへの需要も相応に高まっています。これには、高電流・高電圧に対応し、効率的かつ安全に処理できる充電ケーブルの必要性も含まれます。レベル1、レベル2、直流急速充電(DCFC)といった異なる充電規格に対応するため、ケーブルは高電流・高電圧(DC急速充電器では最大800ボルト)に耐えなければなりません。これらのケーブルは、耐久性と柔軟性を確保し、繰り返しの使用や環境への曝露に耐えるため、高品質の熱可塑性エラストマー(TPE)または架橋ポリエチレン(XLPE)絶縁材を用いて製造されています。EV充電ケーブルの信頼性と安全性は極めて重要です。頻繁な抜き差し、気象条件の変化、物理的ストレスに晒されるためです。ケーブルは摩耗、火災、紫外線曝露、化学物質に耐え、これらの課題に対応しなければなりません。UL 2250やIEC 61851などの安全規格への準拠は、高負荷下での安全な動作に必須です。強力な外装と補強された内部構造が、摩耗や損傷に対抗します。世界的な電動モビリティへの移行に伴い、信頼性と耐久性に優れた充電ソリューションへの需要が急増しております。ケーブルはこのインフラの中核をなす部品です。電気自動車(EV)の普及が進むにつれ、多様な車両や充電構成に対応可能な充電ケーブルへの需要が高まっております。EV充電インフラへの投資拡大が、高品質ケーブルの需要を牽引しております。EV購入奨励策、充電ステーション設置補助金、エンドツーエンド充電ネットワーク構築計画が、EV充電ケーブルの需要を加速させております。これは高速充電ポイントの普及が背景にあります。これらの充電ポイントの多くはスマートグリッドシステムを組み込んでおり、電力伝送とデータ通信を強化するケーブルが求められております。

課題:過酷な環境下における絶縁耐久性の向上

電線・ケーブル業界、特に海底ケーブルにおいて、絶縁体の耐久性は重大な懸念事項です。海底ケーブルは海底に敷設され、深海や荒れた海域を横断するため、極度の圧力、高塩分濃度、温度変動に耐えうる絶縁材料が求められます。こうした環境下では時間の経過とともに絶縁体が劣化するため、潜在的な故障や性能低下のリスクが生じます。ケーブルの長期使用にわたり絶縁体を健全かつ機能的に維持することは、運用信頼性の確保と高額な修理・交換費用の抑制に不可欠です。この課題には、過酷な水中環境に耐えうるより耐久性の高い絶縁材料を開発するため、材料科学とエンジニアリングにおける継続的な改善が求められます。湿気の侵入は絶縁抵抗を著しく低下させ、電気的故障を引き起こす可能性のある持続的な脅威です。また、配合物中の不純物、粗い添加剤、重金属も絶縁特性を劣化させる要因となります。必要な全ての特性、すなわち耐熱性・耐薬品性、機械的強度、難燃性、長期耐久性を兼ね備え、かつ過度なコストや環境負荷を伴わないコンパウンドの開発は技術的に複雑であり、高度な配合技術と製造精度が求められます。

世界の電線・ケーブル用コンパウンド市場エコシステム分析

電線・ケーブル用コンパウンドのエコシステム分析では、原材料サプライヤー、製造メーカー、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析します。原材料サプライヤーはポリマー、樹脂、バインダーを提供します。流通業者とサプライヤーは製造会社とエンドユーザー間の連絡窓口となり、サプライチェーンを効率化することで業務効率と収益性を向上させます。

種類別では、非ハロゲン化セグメントが2030年までに大きな市場シェアを占める見込みです。

非ハロゲン化電線・ケーブル用コンパウンドは、安全性向上、環境配慮性、高性能を主な理由として電線・ケーブル産業で使用されています。非ハロゲン化(ハロゲンフリー)コンパウンドは、ハロゲン化ケーブルの副生成物とは異なり、燃焼時に有毒ガス(塩化水素やダイオキシンなど)や濃煙を発生させません。これにより健康リスクが大幅に低減され、より安全で視界の良い避難経路の確保が可能となります。ハロゲンフリーケーブルは耐火性を備えて設計されており、火災の延焼速度を遅らせます。煙の発生量が大幅に少なく、有毒な酸性ガスが発生しないため、換気が限られた公共エリア、オフィスビル、病院、交通システムにおいて特に重要です。ハロゲンを含まないため、燃焼時に腐食性物質を放出しません。

これにより、精密電子機器、空調設備、隣接インフラを酸による損傷から保護します。ハロゲンフリーケーブルは環境に配慮した建築基準を満たし、LEEDなどの認証取得を支援します。空気中の有害物質を最小限に抑え、商業・産業用途における健康的な環境づくりと持続可能性の促進に貢献します。非ハロゲン化材料は柔軟性、耐摩耗性、化学薬品や過酷な温度環境への耐性を備えて設計されています。この柔軟性により、家電製品から過酷な産業環境に至るまで、要求の厳しい用途に適しています。防火・健康・環境規制の強化に伴い、特に人口密集地域や重要インフラでは、低煙・ハロゲンフリー材料の使用が推奨または義務付けられています。

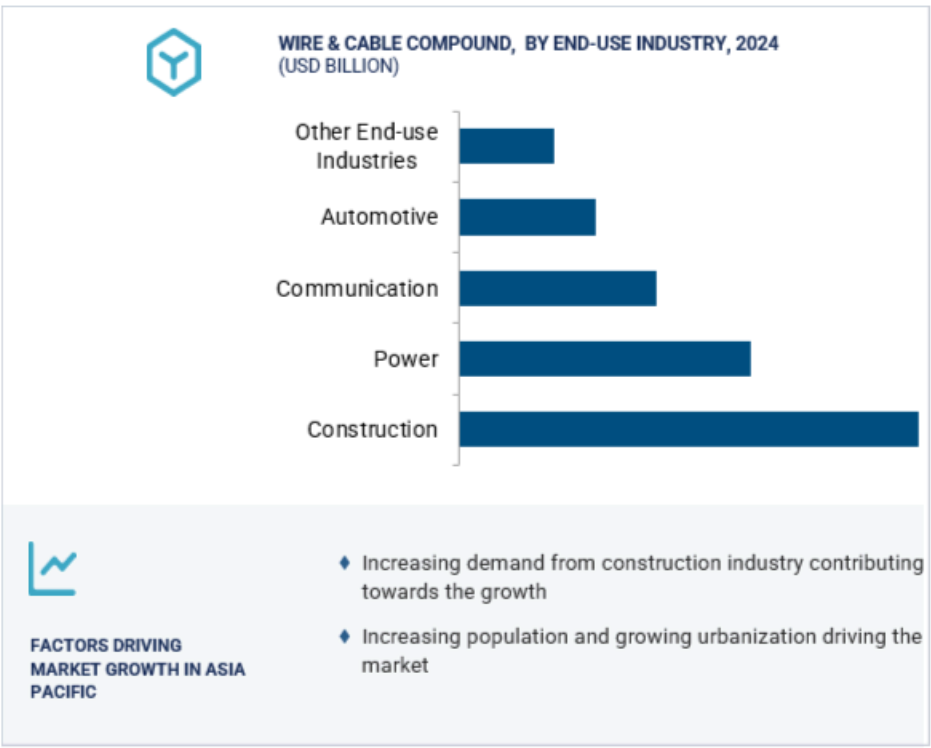

最終用途産業別では、予測期間中に建設産業が市場を牽引すると見込まれます。

建設分野における電線・ケーブル用コンパウンド市場は、家庭用・商業・産業建築物全体で安全かつ信頼性が高く耐久性に優れた配線ソリューションへの需要が高まっていることから、急速に成長しています。

現代の建設現場では、電力供給、照明、通信、セキュリティシステム、ビルオートメーションのための大量の電気配線が求められています。電線・ケーブル用コンパウンドは、これらの用途に必要な絶縁性と保護機能を提供するため、新築工事だけでなく改修工事においても不可欠な部品です。建築用配線コンパウンドは、機械的強度、電気絶縁性、高い耐熱性、優れた絶縁性、低煙性および低有毒燃焼生成物排出性を備えている必要があります。これらの特性により、特に高層ビルや人口密集型ビルにおいて、厳しい建築基準や防火安全基準への適合が可能となります。都市化、商業用不動産投資の拡大、スマートビルの普及が電線・ケーブル用コンパウンドの需要を刺激しています。例えば、アメリカ国勢調査局およびIBEFのデータは、建築許可件数と大規模開発プロジェクトへの投資増加を示しており、これらは高度な配線材料への需要増大を相関的に反映しています。建設業界では、持続可能性目標の達成と火災発生時の健康・安全リスク低減のため、低煙・ハロゲンフリー・エコフレンドリーなコンパウンドの採用が徐々に進んでいます。

施設やインフラには、温度、湿度、機械的ストレスの可能性といった条件下で、何十年にもわたりその完全性を維持するケーブル配線が必要です。高度に開発されたコンパウンドは、こうした重要なシステムに強化された寿命と信頼性を提供します。

アジア太平洋地域は、予測期間中に電線・ケーブル用コンパウンド市場で最も速い成長を記録すると見込まれています。

アジア太平洋地域で急成長する建設、自動車、電子セクターは、電線・ケーブル用コンパウンドの主要なユーザーです。例えば、中国とインドは自動車製造の世界的リーダーであり、高度で専門的な配線システムを必要とする電気自動車の普及が進んでいます。同地域では、発電、スマートグリッド、再生可能エネルギー(太陽光・風力発電)に多額の投資が行われています。これらの進展には、送電、信頼性、安全性を確保するための現代的で高性能なケーブル材料が求められます。5Gおよびブロードバンド拡大に向けた光ファイバーケーブルの大規模導入は、地域全体での高速かつエラーのないデータ伝送を可能にするコンパウンドの需要を牽引しています。同地域の人口の膨大かつ増加傾向、ならびに電力・デジタルサービスへのアクセス拡大は、都市部と農村部における高品質で耐久性のある電線・ケーブルシステムの必要性を高めています。

当地域には、ハンファソリューションズ(韓国)、SCG(タイ)、リケンテクノス(日本)、ビタコ(ベトナム)といった主要な電線・ケーブル用コンパウンドメーカーが存在します。これらの企業は、グローバルレベルでの存在感拡大とメーカー・サプライヤーとの連携を絶えず図っており、アジア太平洋地域の電線・ケーブル用コンパウンド市場の成長に大きく貢献しています。

2025年から2030年にかけての最高CAGR市場

中国:最も急速に成長する市場

電線・ケーブル用コンパウンド市場の最近の動向

- 2025年4月、Syensqo社と中国石油化工(Sinopec)は、先端材料および特殊化学品分野における協業を促進するための戦略的パートナーシップ基本合意書を締結いたしました。本提携により、民間航空宇宙、輸送、エネルギー、電子、産業分野など多岐にわたるセクターにおける事業開発機会と応用技術開発の探求が予定されております。両社の専門知識を結集することで、Syensqo社とSinopecはイノベーションを推進し、これらの産業の進化するニーズに応える持続可能なソリューションの提供を目指しております。

- 2025年2月、Avient CorporationはECCOH XL架橋性難燃ソリューションの拡充を発表し、ECCOH XL 8054を新たに発売いたしました。低発煙・低発煙ワイヤー・ケーブル絶縁材向けに開発された本ソリューションは、ヨーロッパの厳格な電気・電子機器防火安全規制に対応可能です。

- 2023年6月、ボレアリス社は欧州有数の再生ポリプロピレンコンパウンドメーカーであるリアルティ社を買収いたしました。この投資により、5万トンの再生コンパウンド生産能力が追加され、持続可能なソリューションに対する顧客需要の高まりに応えるとともに、ボレアリス社の循環型ポートフォリオが強化されました。

- 2021年11月、アビエント社は通信・産業用ケーブルメーカー向けに新たなECCOHグレードを発表いたしました。これらの材料は同社の低煙無臭非ハロゲン(LSFOH)製品群を拡充し、ケーブル寿命を延長することで廃棄物を削減する新たなソリューションを提供します。

主要市場プレイヤー

電線・ケーブル用コンパウンド市場の主要プレイヤーには以下が含まれます

Borealis GmbH (Austria)

Syensqo (Belgium)

Evonik Industries (Germany)

DuPont (US)

Avient Corporation (US)

Eastman Chemical Company (US),

Exxon Mobil Corporation (US)

Hanwha Solutions Corporation (South Korea)

SCG (Thailand)

Trelleborg AB (Sweden)

Electric Cable Compounds, Inc. (US)

Orbia (Alphagary) (UK)

RIKEN TECHNOS CORP (Japan)

表1 主要経済圏のゼロエミッション目標(年度別) 52

表2 地域別新規商用航空機納入数(2020~2039年) 53

表3 小型・中型・大型航空機の納入数、

地域別、2019~2038年 55

表4 電線・ケーブル用コンパウンド市場:ポーターの5つの力分析 56

表5 最終用途産業別 ステークホルダーの購買プロセスへの影響 58

表6 最終用途産業別 主要購買基準 59

表7 主要国別 GDP 変化率(2021–2029年) 60

表8 電線・ケーブル用コンパウンド市場:エコシステムにおける企業の役割 65

表9 主要企業別、最終用途産業における電線・ケーブル用コンパウンドの平均販売価格(2024年、米ドル/kg)

66

表10 電線・ケーブル用コンパウンドの平均販売価格(種類別)

2022–2025年(米ドル/kg) 67

表11 電線・ケーブル用コンパウンドの平均販売価格(用途別) 用途別、2022–2025年(米ドル/kg) 68

表12 電線・ケーブル用コンパウンドの平均販売価格、地域別、

2022–2025年(米ドル/kg) 69

表13 HSコード761410に関連する輸入データ、主要国別、

2020–2024年(百万米ドル) 70

表14 HSコード761410に関連する輸出データ(国別、2020-2024年)(百万米ドル) 71

表15 主な用途と市場の可能性 75

表16 電線・ケーブル用コンパウンド市場:人工知能導入に関する事例研究 75

表16 電線・ケーブル用コンパウンド市場:ジェネレーティブAI導入に関する事例研究 75

表17 電線・ケーブル用コンパウンド市場:特許総数(2015年1月~2025年6月) 77

表18 日立金属株式会社による特許一覧 79

表19 ボレアリスAGによる特許一覧 80

表20 AEIコンパウンズ社による特許一覧 81

表21 北米アメリカ:規制機関、政府機関、その他の組織 81

表22 ヨーロッパ:規制機関、政府機関、その他の組織 82

表23 アジア太平洋地域:規制機関、政府機関、その他の組織 82

表24 その他の地域:規制機関、政府機関、その他の組織 83 機関、

その他の組織 83

表25 電線・ケーブル用コンパウンド市場:主要会議・イベント一覧(2025年~2026年) 83

表26 アメリカ調整済み相互関税率(10億ドル) 87

表27 電線・ケーブル用コンパウンドに適用される主要製品関連関税 88

表28 アメリカ関税による価格変動予測と最終用途市場への影響 88

表29 電線・ケーブル用コンパウンド市場(種類別、2022-2024年)(百万米ドル) 95

表30 電線・ケーブル用コンパウンド市場(種類別、2022-2024年)(キロトン) 95

表31 電線・ケーブル用コンパウンド市場、種類別、2025–2030年(百万米ドル) 96

表32 電線・ケーブル用コンパウンド市場、種類別、2025–2030年(キロトン) 96

表33 ハロゲン化ポリマー:電線・ケーブル用コンパウンド市場、地域別、2022年~2024年(百万米ドル) 97

表34 ハロゲン化ポリマー:電線・ケーブル用コンパウンド市場、

地域別、2022年~2024年 (キロトン) 97

表35 ハロゲン化ポリマー:電線・ケーブル用コンパウンド市場、

地域別、2025–2030年(百万米ドル) 97

表36 ハロゲン化ポリマー:電線・ケーブル用コンパウンド市場、

地域別、2025–2030年(キロトン) 98

表37 非ハロゲン化ポリマー市場、地域別、2022–2024年 (百万米ドル) 99

表38 非ハロゲン化ポリマー市場、地域別、2022–2024年(キロトン) 99

表39 非ハロゲン化ポリマー市場、地域別、2025–2030年(百万米ドル) 100

表40 非ハロゲン化ポリマー市場、地域別、2025年~2030年 (キロトン) 100

表41 電線・ケーブル用コンパウンド市場、用途別、

2022–2024年(百万米ドル) 103

表42 電線・ケーブル用コンパウンド市場、用途別、2022–2024年 (キロトン) 104

表43 電線・ケーブル用コンパウンド市場、用途別、

2025–2030年(百万米ドル) 104

表44 電線・ケーブル用コンパウンド市場、用途別、2025–2030年(キロトン) 104

表45 建築用電線:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(百万米ドル) 105

表46 建築用電線:電線・ケーブルコンパウンド市場、地域別、

2022–2024年(キロトン) 106

表47 建築用電線:電線・ケーブルコンパウンド市場、地域別、

2025–2030年(百万米ドル) 106

表48 建築用電線:電線・ケーブルコンパウンド市場、地域別、

2025–2030年(キロトン) 106

表49 電力ケーブル:電線・ケーブルコンパウンド市場、地域別、

2022–2024年(百万米ドル) 107

表50 電力ケーブル:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(キロトン) 108

表51 電力ケーブル:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年 (百万米ドル) 108

表52 電力ケーブル:電線・ケーブルコンパウンド市場、地域別、

2025–2030年(キロトン) 108

表53 海底ケーブル: 電線・ケーブルコンパウンド市場、地域別、

2022–2024年(百万米ドル) 109

表54 海底ケーブル:電線・ケーブルコンパウンド市場、地域別、

2022–2024年 (キロトン) 110

表55 海底ケーブル:電線・ケーブルコンパウンド市場、地域別、

2025–2030年(百万米ドル) 110

表56 海底ケーブル:電線・ケーブルコンパウンド市場、地域別、

2025–2030年(キロトン) 110

表57 通信ケーブル:電線・ケーブルコンパウンド市場、

地域別、2022–2024年(百万米ドル) 111

表58 通信ケーブル:電線・ケーブル用コンパウンド市場、

地域別、2022–2024年(キロトン) 111

表59 通信ケーブル:電線・ケーブルコンパウンド市場、

地域別、2025~2030年(百万米ドル) 112

表60 通信ケーブル: 電線・ケーブル用コンパウンド市場、地域別、2025–2030年(キロトン) 112

表61 自動車用配線:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(百万米ドル) 113

表62 自動車配線:ワイヤー・ケーブル用コンパウンド市場、地域別、

2022–2024年(キロトン) 113

表63 自動車配線:ワイヤー・ケーブルコンパウンド市場、地域別、

2025–2030年(百万米ドル) 113

表64 自動車用配線:ワイヤー・ケーブルコンパウンド市場、地域別、

2025–2030年(キロトン) 114

表65 その他の用途:ワイヤー・ケーブルコンパウンド市場、 地域別、

2022–2024年(百万米ドル) 114

表66 その他の用途:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(キロトン) 115

表67 その他の用途:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(百万米ドル) 115

表68 その他の用途:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(キロトン) 115

表69 電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 117

表70 電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 118

表71 電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 118

表72 電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 118

表73 建設:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(百万米ドル) 119

表74 建設:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年 (キロトン) 120

表75 建設:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(百万米ドル) 120

表76 建設分野:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(キロトン) 120

表77 電力分野:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(百万米ドル) 121

表78 電力:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(キロトン) 122

表79 電力:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(百万米ドル) 122

表80 電力:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(キロトン) 122

表81 通信:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(百万米ドル) 124

表82 通信:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年 (キロトン) 124

表83 通信:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(百万米ドル) 124

表84 通信分野:電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(キロトン) 125

表85 自動車分野:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年 (百万米ドル) 126

表86 自動車:電線・ケーブル用コンパウンド市場、地域別、

2022–2024年(キロトン) 126

表87 自動車産業向け電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(百万米ドル) 126

表88 自動車産業向け電線・ケーブル用コンパウンド市場、地域別、

2025–2030年(キロトン) 127

表89 その他の最終用途産業:電線・ケーブル用コンパウンド市場、

地域別、2022–2024年(百万米ドル) 127

表90 その他の最終用途産業:

電線・ケーブル用コンパウンド市場、

地域別、2022–2024年(キロトン) 128

表91 その他の最終用途産業:電線・ケーブル用コンパウンド市場、

地域別、2025–2030年 (百万米ドル) 128

表92 その他の最終用途産業:電線・ケーブル用コンパウンド市場、

地域別、2025年~2030年(キロトン) 128

表93 電線・ケーブル用コンパウンド市場、地域別、2022年~2024年(百万米ドル) 131

表94 電線・ケーブル用コンパウンド市場、地域別、2022年~2024年(キロトン) 131

表95 電線・ケーブル用コンパウンド市場、地域別、2025年~2030年(百万米ドル) 131

表96 地域別電線・ケーブル用コンパウンド市場、2025–2030年(キロトン) 132

表97 北米:種類別電線・ケーブル用コンパウンド市場、

2022–2024年(百万米ドル) 133

表98 北米:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(キロトン) 134

表99 北米:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(百万米ドル) 134

表100 北米:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年 (キロトン) 134

表101 北米:電線・ケーブル用コンパウンド市場、最終用途産業別、2022年~2024年(百万米ドル) 135

表102 北米:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 135

表103 北米:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年 (百万米ドル) 135

表104 北米:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 136

表105 北米:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(百万米ドル) 136

表106 北米:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(キロトン) 136

表107 北米:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(百万米ドル) 137

表108 北米:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(キロトン) 137

表109 アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万ドル) 138

表110 アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 138

表111 アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年 (百万ドル) 138

表112 アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 139

表113 カナダ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 140

表114 カナダ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 140

表115 カナダ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年 (百万米ドル) 140

表116 カナダ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 141

表117 メキシコ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 141

表118 メキシコ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年 (キロトン) 142

表119 メキシコ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 142

表120 メキシコ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 142

表121 ヨーロッパ:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(百万米ドル) 144

表122 ヨーロッパ:電線・ケーブル用コンパウンド市場、種類別、2022–2024年(キロトン) 144

表123 ヨーロッパ:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(百万米ドル) 144

表124 ヨーロッパ:電線・ケーブル用コンパウンド市場、種類別、2025–2030年(キロトン) 144

表125 ヨーロッパ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 145

表126 ヨーロッパ:電線・ケーブル用コンパウンド市場、

最終用途産業別、

2022–2024年(キロトン) 145

表127 ヨーロッパ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 145

表128 ヨーロッパ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 146

表129 ヨーロッパ:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(百万米ドル) 146

表130 ヨーロッパ:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(キロトン) 146

表131 ヨーロッパ:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(百万米ドル) 147

表132 ヨーロッパ:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(キロトン) 147

表133 ドイツ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 148

表134 ドイツ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 148

表135 ドイツ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年 (百万米ドル) 148

表136 ドイツ:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 149

表137 フランス:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年 (百万米ドル) 149

表138 フランス:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 150

表139 フランス:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025年~2030年(百万米ドル) 150

表140 フランス:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025年~2030年 (キロトン) 150

表141 英国:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 151

表142 英国: 電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 151

表143 英国:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 152

表144 英国:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 152

表145 イタリア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 153

表146 イタリア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 153

表147 イタリア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 154

表148 イタリア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 154

表149 ロシア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 155

表150 ロシア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 155

表151 ロシア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 155

表152 ロシア:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 156

表153 ヨーロッパその他地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(百万米ドル) 156

表154 ヨーロッパその他地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 157

表155 欧州その他地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年(百万米ドル) 157

表156 欧州その他地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年(キロトン) 157

表157 アジア太平洋地域:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(百万米ドル) 159

表158 アジア太平洋地域:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(キロトン) 160

表159 アジア太平洋地域:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(百万米ドル) 160

表160 アジア太平洋地域:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(キロトン) 160

表161 アジア太平洋地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年 (百万米ドル) 161

表162 アジア太平洋地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 161

表163 アジア太平洋地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 161

表164 アジア太平洋地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年 (キロトン) 162

表165 アジア太平洋地域:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(百万米ドル) 162

表166 アジア太平洋地域:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(キロトン) 162

表167 アジア太平洋地域:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(百万米ドル) 163

表168 アジア太平洋地域:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(キロトン) 163

表169 中国:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 164

表170 中国:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 164

表171 中国:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 164

表172 中国: 電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 165

表173 日本:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 165

表 174 日本:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 166

表175 日本:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 166

表176 日本: 電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 166

表177 インド:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 167

表178 インド:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(キロトン) 167

表179 インド:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 168

表180 台湾:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 168

表181 韓国:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(百万米ドル) 169

表182 韓国:電線・ケーブル用コンパウンド市場、最終用途産業別、2022年~2024年(キロトン) 169

表183 韓国:電線・ケーブル用コンパウンド市場、最終用途産業別、2025~2030年(百万米ドル) 169

表184 韓国:電線・ケーブル用コンパウンド市場、

最終用途産業別、2025年~2030年(キロトン) 170

表185 アジア太平洋地域その他:電線・ケーブル用コンパウンド市場、

最終用途産業別、2022年~2024年(百万米ドル) 170

表186 アジア太平洋地域その他:電線・ケーブル用コンパウンド市場、

最終用途産業別、2022–2024年(キロトン) 171

表187 アジア太平洋地域その他:電線・ケーブル用コンパウンド市場、

最終用途産業別、 2025–2030年(百万米ドル) 171

表188 アジア太平洋地域その他:電線・ケーブル用コンパウンド市場、

最終用途産業別、2025–2030年(キロトン) 171

表189 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(百万米ドル) 172

表190 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(キロトン) 172

表191 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(百万米ドル) 172

表192 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(キロトン) 173

表193 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年 (百万米ドル) 173

表194 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 173

表195 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 174

表196 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 174

表197 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、国別、2022–2024年(百万米ドル) 175

表198 中東・アフリカ地域: 電線・ケーブル用コンパウンド市場、国別、2022年~2024年(キロトン) 175

表199 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、国別、2025年~2030年(百万米ドル) 176

表200 中東・アフリカ地域:電線・ケーブル用コンパウンド市場、国別、2025–2030年(キロトン) 176

表201 アラブ首長国連邦(UAE):電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 177

表202 アラブ首長国連邦(UAE):電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年 (キロトン) 177

表203 アラブ首長国連邦(UAE):電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(百万米ドル) 178

表204 アラブ首長国連邦(UAE):電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 178

表205 サウジアラビア:電線・ケーブル用コンパウンド市場、

最終用途産業別、2022–2024年(百万米ドル) 179

表206 サウジアラビア:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 179

表207 サウジアラビア:電線・ケーブル用コンパウンド市場、最終用途産業別、2025~2030年(百万米ドル) 179

表208 サウジアラビア:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年(キロトン) 180

表209 GCCその他の地域:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 180

表210 GCCその他の地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2022年~2024年(キロトン) 181

表211 GCCその他の地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年 (百万米ドル) 181

表212 GCCその他の地域:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年(キロトン) 181

表213 南アフリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(百万米ドル) 182

表214 南アフリカ:

電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 182

表215 南アフリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年 (百万米ドル) 183

表216 南アフリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年 (キロトン) 183

表217 その他中東・アフリカ地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2022–2024年 (百万米ドル) 184

表218 中東・アフリカその他地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2022–2024年(キロトン) 184

表219 その他中東・アフリカ地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2025年~2030年(百万米ドル) 184

表220 中東・アフリカその他地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2025–2030年(キロトン) 185

表221 南米アメリカ:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年(百万米ドル) 185

表222 南米アメリカ:電線・ケーブル用コンパウンド市場、種類別、

2022–2024年 (キロトン) 185

表223 南米アメリカ:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(百万米ドル) 186

表224 南米アメリカ:電線・ケーブル用コンパウンド市場、種類別、

2025–2030年(キロトン) 186

表225 南米アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年 (百万米ドル) 186

表226 南米アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(キロトン) 187

表227 南米アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年(百万米ドル) 187

表228 南米アメリカ:電線・ケーブル用コンパウンド市場、最終用途産業別、2025年~2030年(キロトン) 187

表229 南米アメリカ:電線・ケーブル用コンパウンド市場、国別、

2022–2024年(百万米ドル) 188

表230 南米アメリカ:電線・ケーブル用コンパウンド市場、国別、

2022–2024年 (キロトン) 188

表231 南米アメリカ:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(百万米ドル) 188

表232 南米アメリカ:電線・ケーブル用コンパウンド市場、国別、

2025–2030年(キロトン) 188

表233 ブラジル:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 189

表234 ブラジル:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年 (キロトン) 189

表235 ブラジル:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025 –2030年(百万米ドル) 190

表236 ブラジル:電線・ケーブル用コンパウンド市場、最終用途産業別、

2025–2030年(キロトン) 190

表237 アルゼンチン:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年(百万米ドル) 191

表238 アルゼンチン:電線・ケーブル用コンパウンド市場、最終用途産業別、2022–2024年 (キロトン) 191

表239 アルゼンチン:電線・ケーブル用コンパウンド市場、最終用途産業別、2025~2030年(百万米ドル) 191

表240 アルゼンチン:電線・ケーブル用コンパウンド市場、最終用途産業別、2025–2030年(キロトン) 192

表241 南米その他地域:電線・ケーブル用コンパウンド市場、最終用途産業別、

2022–2024年(百万米ドル) 192

表242 南米アメリカその他地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2022–2024年(キロトン) 193

表243 南米その他の地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2025–2030年(百万米ドル) 193

表244 南米アメリカその他の地域:電線・ケーブル用コンパウンド市場、

最終用途産業別、2025年~2030年(キロトン) 193

表245 電線・ケーブル用コンパウンド市場:主要企業による主要戦略の概要、2020年1月~2025年6月 194

表246 電線・ケーブル用コンパウンド市場:競争の度合い、2024年 198

表4 電線・ケーブル用コンパウンド市場:地域別フットプリント 204

表247 電線・ケーブル用コンパウンド市場:種類別分布状況 205

表248 電線・ケーブル用コンパウンド市場:用途別分布状況 206

表249 電線・ケーブル用コンパウンド市場:最終用途産業別分布状況 207

表250 電線・ケーブル用コンパウンド市場:主要スタートアップ企業/中小企業の詳細リスト 210

表251 電線・ケーブル用コンパウンド市場:主要スタートアップ/中小企業の競合ベンチマーク

211

表252 電線・ケーブル用コンパウンド市場:製品発売状況(2020年1月~2025年6月)

213

表253 電線・ケーブル用コンパウンド市場:取引事例(2020年1月~2025年6月) 214

表254 電線・ケーブル用コンパウンド市場:事業拡大事例(2020年1月~2025年6月) 214

表255 ボレアリス社:企業概要 216

表256 ボレアリス社:提供製品 216

表257 ボレアリス社:取引実績 218

表258 ボレアリス社:拡張計画 218

表259 SYENSQO:会社概要 220

表260 SYENSQO:提供製品 221

表261 SYENSQO:取引実績 222

表262 エボニック・インダストリーズ:会社概要 224

表263 エボニック・インダストリーズ:提供製品 225

表264 デュポン:会社概要 228

表265 デュポン:提供製品 229

表266 アビエント・コーポレーション:会社概要 231

表267 アビエント・コーポレーション:提供製品 232

表268 アビエント・コーポレーション:製品発売 233

表269 イーストマン・ケミカル・カンパニー:会社概要 234

表270 イーストマン・ケミカル・カンパニー:提供製品 235

表271 エクソンモービル・コーポレーション:会社概要 238

表272 エクソンモービル・コーポレーション: 提供製品 239

表273 エクソンモービル株式会社:事業拡大 241

表274 ハンファソリューションズ株式会社:会社概要 242

表275 ハンファソリューションズ株式会社:提供製品 243

表276 SCG:会社概要 245

表277 SCG:提供製品 246

表278 トレレボルグAB:会社概要 248

表279 トレレボルグAB:提供製品 249

表280 エレクトリック・ケーブル・コンパウンズ社:会社概要 251

表281 エレクトリック・ケーブル・コンパウンズ:提供製品 251

表282 オービア:会社概要 253

表283 オービア:提供製品 254

表284 オービア:取引実績 255

表285 リケンテクノス株式会社:会社概要 257

表286 リケンテクノス株式会社:提供製品 258

表287 リケンテクノス株式会社:事業拡大 258

表288 メロスGmbH: 会社概要 260

表289 MELOS GMBH:提供製品 260

表290 エネオス・ニューク株式会社:会社概要 262

表291 エネオス・ニューク株式会社:提供製品 262

表292 エネオス・ニューク株式会社:事業拡大 263

表293 ヴィタコ:会社概要 265

表294 河北サンウア先進材料有限公司:会社概要 265

表295 OTECH CORPORATION:会社概要 266

表296 広東先進熱可塑性ポリマー技術有限公司:会社概要 266

表297 SACO AEI POLYMERS: 会社概要 267

表298 サイロン:会社概要 267

表299 コンドルコンパウンズGmbH:会社概要 268

表300 INPVC:会社概要 268

表301 プレミックスグループ:会社概要 269

表302 ケーブルコンパウンズグループ:会社概要 269

| ※参考情報 電線およびケーブル用コンパウンドは、電気回路や通信システムの構築において重要な役割を果たす材料です。これらのコンパウンドは、主に絶縁体や保護材の役割を果たし、電線やケーブルの性能向上や耐久性の向上に寄与します。多くの異なる種類があり、それぞれ特有の特性や用途があります。 主な種類としては、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリエチレン(PE)、エチレンプロピレンゴム(EPDM)、およびシリコンゴムなどが挙げられます。これらの材料は、それぞれ異なる電気的、機械的特性をもっています。例えば、PVCは優れた耐水性と耐薬品性を持ちますが、高温環境には不向きです。一方、PEは高温に対する耐性があり、また優れた絶縁特性を有するため、特定の用途において選ばれることが多いです。 電線やケーブル用コンパウンドの用途は多岐にわたります。一般的には、家庭用電源ケーブル、通信ケーブル、自動車用ワイヤー、産業用機械の配線、さらには航空機や船舶の電気システムに至るまで広く使用されています。また、各種の設計基準に基づき、耐火性、防水性、耐候性などの特性が求められます。 電線およびケーブル用コンパウンドは、製造プロセスにおいても重要な役割を果たします。成形技術や押出し技術を用いることで、これらのコンパウンドは高い精度で電線に適合する形状に加工されます。さらに、添加剤を加えることで、特性をカスタマイズすることも可能です。例えば、難燃性の添加剤を加えることで、火災時の安全性を高めることができます。 さらに、環境に対する配慮が高まる中、電線用コンパウンドの材料選定にも変化が見られます。バイオマス由来の材料やリサイクル可能な材料の研究が進んでおり、環境負荷を軽減する方向での革新が期待されています。このような材料は、通常の合成材料と比較しても同等以上の性能を発揮できることが多く、持続可能な社会に向けた重要な要素となります。 このような技術革新とともに、電線およびケーブル用コンパウンドの分野では新しい規格や試験法も導入されており、これにより品質管理が一層厳格化されています。特に、国際的な規格や認証が求められる場面が増えてきており、グローバルな市場において競争力を持つためには、これらの基準を満たすことが不可欠です。 耐久性や性能の向上を図るために、様々な改良が行われています。たとえば、ナノ材料を利用した強化技術や、複合材料の導入が進められています。これにより、従来以上に軽量でありながら高強度な電線やケーブルが実現されるようになり、結果として製品の寿命や信頼性が向上しています。 まとめると、電線およびケーブル用コンパウンドは、その種類や特性、用途が多様であり、絶縁や保護といった基本的な機能を超えて、高性能かつ環境に配慮した材料選択が求められるようになっています。技術の進化に伴い、今後も新しい素材や製造方法の導入が進むことで、さらなる性能向上が図られると期待されます。この分野は電気と通信のインフラを支える根幹となるものであり、その重要性は今後も増していくことでしょう。 |