主要市場動向とインサイト

- 北米は2025年に36.33%の最大の収益シェアで医療用レーザーシステム市場を支配した。

- 米国の医療用レーザーシステム産業は、2025年に北米で最大の収益シェアを占めた。

- 製品別では、固体レーザーセグメントが2025年に最大の収益シェアで市場をリードした。

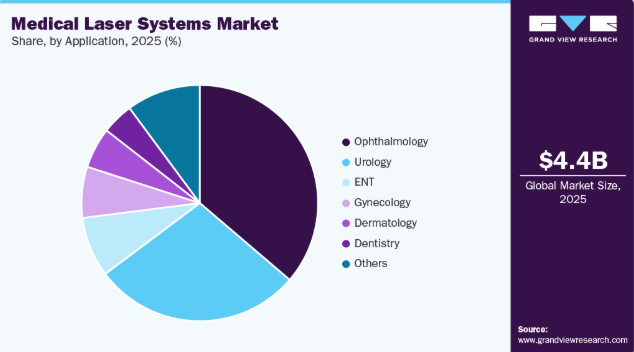

- 用途別では、眼科分野が2025年に最大の収益シェアで市場をリードした。

市場規模と予測

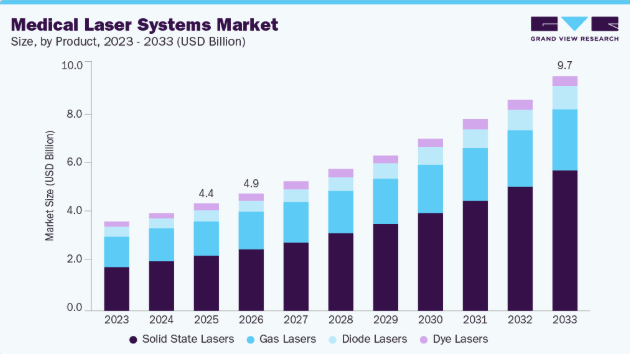

2025年市場規模:44億4,000万米ドル

2033年予測市場規模:97億2,000万米ドル

CAGR(2026-2033年):10.38%

- 北米:2025年最大の市場

- アジア太平洋:最も急速に成長する市場

慢性疾患や加齢関連疾患の有病率上昇に加え、レーザープラットフォームの継続的な技術進歩が、病院や専門クリニックにおける導入をさらに加速させている。米国形成外科学会(ASPS)の2024年施術統計報告書によると、低侵襲注射治療は2024年に3%増加し、外科的美容施術を大幅に上回った。この成長は、低コストと回復期間の短縮によって牽引され、年間で2,850万件以上の低侵襲施術が実施された。

低侵襲治療への選好の高まりは、医療用レーザーシステム産業の主要な推進力となっている。患者と臨床医の双方が、外傷・不快感・回復期間を軽減する施術を求めるためだ。医療用レーザーは高精度を実現しつつ周辺組織への損傷を最小限に抑え、従来の手術と比較して合併症の減少と治癒期間の短縮をもたらす。この安全で外来ベースの治療への移行は、皮膚科・眼科・歯科および様々な外科領域におけるレーザー技術の活用を促進している。

加齢に伴う眼疾患の増加は、特に眼科分野における医療用レーザーシステム需要を牽引する主要因である。白内障、緑内障、糖尿病性網膜症、加齢黄斑変性などの疾患は、世界的な高齢化に伴い増加傾向にある。医療用レーザーは組織損傷を最小限に抑えながら精密な診断・治療を可能とし、視機能の改善と回復期間の短縮を実現するため、レーザーベースの眼科治療ソリューションの普及を継続的に後押ししている。

JAMA Ophthalmologyに掲載された研究によると、2022年時点で米国では約422万人の成人が緑内障を患っており、このうち約149万例は視力に影響を及ぼす重症例であった。地域や人口統計学的グループ間で有病率に顕著な差異が認められた。

「特定地域における緑内障患者の最新推定数は、問題解決に不可欠です」と、本研究の筆頭著者でありミシガン大学医学部眼科学・視覚科学准教授のジョシュア・エールリッヒ医学博士(公衆衛生学修士)は述べています。「この種の情報は、エビデンスに基づく政策と公衆衛生ソリューションの策定に重要です」

複数の専門分野における医療用レーザーの普及拡大も市場成長の推進要因である。これらの技術は従来領域を超え、婦人科、泌尿器科、歯科、心臓病学、整形外科、腫瘍学へ応用されている。組織損傷を最小限に抑えながら精密な治療を提供し、回復を早める能力により、レーザーは多様な診断・治療処置に適している。その結果、病院、専門クリニック、外来手術センターでの導入が増加しており、市場の持続的な拡大を支えている。

歯科分野は、低侵襲かつ精密性を重視した歯科処置の増加に牽引され、医療用レーザーシステム市場への主要な貢献要因となっている。歯科用レーザーは、疼痛・出血・回復時間の軽減効果から、虫歯除去、歯周治療、軟組織手術、審美治療に広く活用されている。

口腔衛生への意識の高まり、歯科疾患の増加、ダイオードレーザーおよびエルビウムレーザー技術の進歩が、市場の拡大を継続的に支えています。

卵巣癌、子宮内膜癌、子宮頸癌などの婦人科癌は、精密で低侵襲な治療の必要性から、医療用レーザーの需要を増加させています。レーザーは子宮頸部病変の焼灼、腫瘍切除、生検、止血に広く使用され、組織損傷を最小限に抑えながら高い精度を提供します。がん発生率の上昇、生殖機能温存手術や外来手術への志向、CO₂レーザーおよびダイオードレーザー技術の進歩が、病院や婦人科クリニックにおけるレーザーのより広範な採用を支えています。

市場の集中度と特性

本市場は、レーザー物理学の継続的進歩、デジタル統合、臨床応用範囲の拡大に牽引され、高度な革新性を示している。メーカーは、より広範な疾患をより高い精度と安全性で治療可能な多波長・多機能プラットフォームの開発に注力している。エネルギー制御の改善、コンパクトなシステム設計、冷却機構の強化、画像診断・ロボット技術・AI支援ガイダンスとの統合といった革新も顕著であり、これらが相まって臨床成果とワークフロー効率を向上させている。さらに、低侵襲手術と外来診療への重視が高まる中、回復時間の短縮、患者の快適性向上、皮膚科・眼科・歯科・泌尿器科・腫瘍学分野への応用拡大を目指す革新が加速している。

医療用レーザーシステム市場では、既存企業が技術ポートフォリオの拡大、新規臨床応用分野への参入、地域的プレゼンス強化を目的とした買収を推進する中、中程度から高いレベルの合併・買収活動が見られます。大手企業は、革新的なプラットフォーム、独自波長、確立された流通ネットワークへのアクセスを得るため、専門的または地域的なレーザーメーカーを買収することが多いです。これらの戦略的動きは、規模、革新性、規制に関する専門知識が重要な市場において、製品開発の加速、競争力強化、業界再編の支援に寄与しています。例えば2025年9月、BIOLASEはMegaGen Implantによる買収を受け、新たな歴史の章を開くと発表した。この戦略的転換は、新CEOパク・クァンボム博士のリーダーシップのもと、BIOLASEの再生と、革新・品質・顧客サービスへの新たな取り組みを意味する。

規制は、厳格な承認・コンプライアンス要件を通じて患者の安全性、臨床的有効性、製品品質を確保することで、医療用レーザーシステム業界に大きな影響を与えています。規制基準はメーカーの開発期間とコストを増加させる一方で、臨床医の信頼を構築し、医療現場における承認済みレーザー技術のより広範な採用を支援しています。

医療用レーザーシステム市場におけるエンドユーザーの集中度は比較的高く、病院、専門クリニック、大規模外来センターが需要の大部分を占めています。これらの施設は、高い施術件数、熟練した専門家、先進的なレーザー技術への投資能力という利点を有しています。さらに、医療提供者の統合や多専門診療クリニックチェーンの成長により、購買力はさらに集中しています。小規模なクリニックや外来センターでは、主に的を絞った費用対効果の高いレーザー用途を中心に、導入が徐々に増加しています。

製品インサイト

2025年には固体レーザーセグメントが市場を支配し、予測期間中も最速のCAGRを記録すると見込まれています。この優位性は、眼科、泌尿器科、皮膚科、腫瘍学など幅広い臨床応用分野における高精度、安定した性能、および多様な臨床応用範囲によって支えられています。Nd:YAGやHo:YAGなどの固体レーザーは、深部組織への浸透と制御されたエネルギー供給を必要とする処置で広く使用されている。技術革新の継続により効率性、パルス制御、安全性が向上し、臨床医にとってこれらのシステムの魅力が高まっている。低侵襲・外来手術との互換性も採用を後押ししている。さらに、先進手術技術への投資拡大と世界的な施術件数増加が需要を強化している。医療提供者が信頼性と汎用性の高いレーザープラットフォームを優先する中、固体レーザーは主導的地位を維持しつつ急速な拡大を続けると予想される。

ダイオードレーザー分野は、その汎用性、コンパクト設計、コスト効率の高さから著しい成長を遂げている。ダイオードレーザーは、治療および美容目的の両方で、皮膚科、歯科、眼科、泌尿器科において広く使用されている。熱損傷を最小限に抑えながら精密なエネルギーを供給できる特性は、低侵襲治療に適している。出力、波長の柔軟性、システムの携帯性における進歩が、臨床応用範囲をさらに拡大している。

さらに、メンテナンス要件の低さと外来・クリニック環境への統合容易さが導入を促進している。新興市場や中小規模医療施設からの需要拡大も、セグメントの堅調な成長に寄与している。

アプリケーションインサイト

眼科分野は2025年、世界的なレーザー眼科手術の高需要と拡大により、医療用レーザーシステム業界を牽引した。レーザーは視力矯正、白内障治療、緑内障管理、網膜治療など、精度と安全性が極めて重要な分野で広く活用されている。世界的な高齢化と眼疾患の有病率上昇が手術需要を大幅に増加させた。さらに、フェムト秒レーザーおよびエキシマレーザー技術の継続的な進歩が臨床成果を向上させ、眼科分野の市場における主導的地位を強化している。

泌尿器科分野は予測期間中最も急速に成長すると見込まれており、腎結石、前立腺肥大症、尿路疾患などの泌尿器疾患の有病率上昇が主な要因である。砕石術や前立腺摘出術を含むレーザー手術は、高精度、出血量の減少、入院期間の短縮といった利点から優先的に選択されている。病院および専門泌尿器科センターにおける低侵襲手術技術の普及拡大が需要をさらに加速させている。ホルミウムおよびツリウムレーザーシステムの技術進歩により、手術効率と臨床成果が向上している。さらに、高齢化する男性人口と先進的泌尿器科治療への認知度向上を持続的な成長の要因としている。保険適用範囲の拡大と外科医のトレーニングが改善されるにつれ、レーザーを用いた泌尿器科手術は先進国および新興市場で急速に拡大すると予想される。

地域別インサイト

北米の医療用レーザーシステム市場は2025年に36.33%の最大収益シェアを占めた。これは、先進的な医療インフラと技術への高い受容性を背景に、美容・眼科・外科手術が広く普及していることに起因する。低侵襲かつ多機能なレーザープラットフォームの継続的な革新により、病院やクリニックでは既存システムの更新・アップグレードが進んでいる。同時に、非侵襲的な美容治療への強い需要が、外来診療や専門診療施設での利用を牽引し続けている。

米国医療用レーザーシステム市場の動向

米国医療用レーザーシステム業界は、精度・安全性・患者回復の迅速化を重視する低侵襲・美容処置の増加に伴い進化している。高い医療支出と外来診療への移行が、皮膚科、眼科、外科専門分野における着実な導入を支えている一方、多機能で効率的なレーザープラットフォームの継続的な革新により、医療提供者は既存機器のアップグレードを促進している。

子宮頸がんは、前がん病変や早期疾患の治療に低侵襲レーザー療法が用いられることから、米国市場の成長を牽引する重要な役割を担っている。レーザーアブレーションや切除といった技術は、異常な子宮頸部組織を正確に標的としながら周囲の健康な領域を温存するため、従来の手術に比べて合併症が少なく回復が早い。さらに、パップテストやHPVスクリーニングを含む拡大された検診施策が早期診断を支え、これが外来レーザー処置の需要を後押ししている。

欧州医療用レーザーシステム市場の動向

欧州医療用レーザーシステム産業の成長は、美容、眼科、外科治療におけるレーザー治療の普及拡大に牽引されている。これは臨床成果の向上を伴う低侵襲処置への移行を反映している。高度に発達した医療システム、高齢化人口、美容治療需要の増加がこれらの治療法の導入を支える一方、継続的な技術革新とコスト効率への注力が地域全体の購入決定に影響を与えている。

英国医療用レーザーシステム市場は、病院やクリニックが多様な治療用途にレーザー技術を導入するにつれて成長している。特に眼科分野では、LASIK、白内障治療、網膜手術など、高精度かつ低侵襲アプローチが不可欠な処置にレーザーが広く活用されている。

英国では、皮膚がん(特に悪性黒色腫)の症例増加が市場成長を支える主要因となっている。病院や専門腫瘍クリニックでは、従来の手術に比べ侵襲性の低い選択肢として、レーザーベースの治療、光線力学療法、標的アブレーションが病変の正確な除去に活用されている。CO₂レーザー、パルス色素レーザー、Nd:YAGレーザーなどの先進レーザーは、健康な皮膚を温存しつつ癌組織を精密に治療することを可能にし、回復期間の短縮と臨床結果の改善に寄与している。

フランスの医療用レーザーシステム市場は、医療環境、人口動態、技術進歩によって支えられている。確立された医療インフラにより、病院や民間クリニックは先進的なレーザーソリューションへの投資が可能だ。同時に、皮膚がん、眼疾患、泌尿器疾患などの慢性疾患の増加が、正確で低侵襲な治療法の需要を牽引している。高齢化は白内障、前立腺疾患、皮膚科治療に関連する処置の必要性を高め、さらなる成長に寄与している。多波長・高精度レーザー技術の継続的な革新に加え、支援的な償還枠組みが臨床効果と患者転帰を向上させている。さらに、患者の意識向上、低侵襲治療法の選好、臨床医の研修拡充が、複数の医療専門分野における導入を加速させている。

アジア太平洋医療用レーザーシステム市場の動向

アジア太平洋地域の医療用レーザーシステム産業は、人口動態の変化、疾患有病率の上昇、医療インフラの拡大、政府の支援策に牽引され、最も急速な成長を遂げている。眼科、泌尿器科、心血管、頭頸部疾患などの慢性疾患や癌の症例増加が、精密かつ低侵襲なレーザー治療の需要を押し上げている。日本、韓国、中国、オーストラリアなどの国々における急速な人口高齢化は、高齢患者が回復期間の短縮という恩恵を受けることから、治療法の採用をさらに加速させている。並行して、インド、中国、タイなどの新興経済国では、病院収容能力の拡大、先進医療機器への投資増加、政府主導の医療近代化・検診プログラムが、医療用レーザー技術のより広範な採用を促進している。

中国における医療用レーザーシステム市場は、人口動態の変化、疾患有病率の上昇、医療費支出の増加、継続的な技術進歩が相まって拡大している。大規模かつ急速に高齢化する人口は、口腔がんをはじめとする各種がん、眼疾患、泌尿器疾患、心血管疾患など、低侵襲レーザー治療が好まれる慢性かつ複雑な疾患の症例増加に寄与している。同時に、国家改革イニシアチブに基づく三次病院や専門腫瘍センターの開発など、医療インフラへの政府の強力な投資が、先進医療技術の普及を後押ししている。特にがんや眼科疾患における早期スクリーニングと適時治療への重点強化が、医療用レーザーシステムに依存する処置件数をさらに増加させている。

ラテンアメリカ医療用レーザーシステム市場の動向

ラテンアメリカの医療用レーザーシステム産業は、患者の嗜好が回復期間の短縮とダウンタイムの低減に向かう中、低侵襲手術や美容治療への需要拡大を原動力に成長を続けています。民間医療施設への投資増加と先進治療法の認知度向上により、皮膚科、眼科、歯科分野でレーザー技術の普及が進んでいる。さらに、臨床医向け継続教育プログラムと資金調達手段の拡充がコスト障壁の解消に寄与し、ブラジルやアルゼンチンなどの主要市場で医療用レーザーのアクセス向上を実現している。

中東・アフリカ(MEA)医療用レーザーシステム市場動向

MEA地域の医療用レーザーシステム産業は、医療投資の増加、民間病院インフラの拡充、高度な診断・治療手技への需要拡大により成長している。美容治療への意識向上と若年層人口を背景に、美容・皮膚科分野での導入が特に活発だ。加えて、医療保険適用範囲の拡大やグローバル技術プロバイダーとの提携が、都市部および新興地域センター双方でのレーザーシステム普及を促進し、市場の活性化と競争激化をもたらしている。

主要医療用レーザーシステム企業インサイト

医療用レーザーシステム市場は、幅広い製品ポートフォリオと強力なグローバル流通網を持つ少数の確立されたプレーヤーが主導しており、全体収益の大きなシェアを占めている。トップ企業はイノベーションと臨床導入を通じて優位性を維持する一方、中小・地域メーカーはニッチ市場やコスト重視セグメントで徐々にシェアを拡大している。

主要医療用レーザーシステム企業:

以下は医療用レーザーシステム市場における主要企業である。これらの企業は合わせて最大の市場シェアを保持し、業界トレンドを主導している。

- LumIR Laser

- Boston Scientific Corporation

- Candela Corporation

- Koninklijke Philips N.V.

- BIOLASE MG LLC. (MEGA’GEN IMPLANT CO.,LTD.)

- IRIDEX Corporation

- biolitec Holding GmbH & Co KG

- Olympus

- Cutera

- Alcon

- Carl Zeiss Meditec AG

- Bausch + Lomb

- El.En. Sp.A.

- Johnson & Johnson

- Fotona

最近の動向

- 2025年9月、バイオレイズはメガジェンインプラントによる買収を受け、新たな歴史の章を開くと発表した。この戦略的転換は、新CEOパク・クァンボム博士のリーダーシップのもと、バイオレイズの再生と、革新・品質・顧客サービスへの新たな取り組みを意味する。

- 2024年12月、ボシュロム社は関連会社がELIOS手術法を開発したElios Vision, Inc.を買収したと発表。ELIOS手術法はエキシマレーザーを用いた初の臨床検証済み低侵襲緑内障手術(MIGS)技術である。この買収により、白内障手術と併用した緑内障治療の新たな可能性が開かれ、インプラントの必要性が解消されるとともに、薬物療法と外科的アプローチの両方を網羅するボシュロムの緑内障治療ポートフォリオが強化されました。

- 2023年6月、キャンデラ社はパルス色素レーザー(PDL)であるVbeamファミリーの595nm波長使用に関するFDA承認適応症が拡大されたと発表しました。拡大された適応症には、小児(出生から21歳まで)における皮膚毛細血管奇形(ポートワインステイン/PWS)や乳児血管腫(IH)/先天性血管腫などの治療が含まれるようになりました。

世界の医療用レーザーシステム市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、用途、地域に基づいてグローバル医療用レーザーシステム市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ダイオードレーザー

- 固体レーザー

- ホルミウムイットリウムアルミニウムガーネット(Ho:YAG)レーザー

- エルビウムイットリウムアルミニウムガーネット(Er:YAG)レーザー

- ネオジウムイットリウムアルミニウムガーネット(Nd:YAG)レーザー

- リン酸チタン酸カリウム(KTP)

- アレキサンドライトレーザー

- ルビーレーザー

- ガスレーザー

- CO2レーザー

- アルゴンレーザー

- クリプトンレーザー

- 金属蒸気(Au & Cu)レーザー

- ヘリウムネオンレーザー

- エキシマレーザー

- 色素レーザー

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 皮膚科

- 眼科

- 婦人科

- 泌尿器科

- 歯科

- 耳鼻咽喉科

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品

1.1.2 用途

1.1.3 地域範囲

1.1.4 推定値と予測期間

1.2 市場定義

1.3 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.5. プライマリ調査の詳細

1.5.1. 北米におけるプライマリインタビューデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域における一次インタビューデータ

1.5.4. ラテンアメリカにおける一次インタビューデータ

1.5.5. 中東・アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析(モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 研究範囲と前提条件

1.8.1. 二次情報源リスト

1.8.2. 一次情報源リスト

1.8.3. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 医療用レーザーシステム市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 低侵襲治療への需要増加

3.2.1.2. 加齢性眼疾患の有病率上昇

3.2.1.3. 複数医療専門分野における臨床応用拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 高額な設備投資と維持コスト

3.2.2.2. 訓練を受けた専門家の不足

3.2.2.3. 厳格な規制および臨床承認要件

3.2.3. 市場機会分析

3.2.3.1. 技術的進歩

3.2.3.2. 併用療法の開発

3.2.3.3. 新興経済国における成長機会

3.2.4. 市場課題分析

3.2.4.1. 償還シナリオにおける課題

3.3. 医療用レーザーシステム市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的要因

3.3.2.5. 法的環境

第4章 医療用レーザーシステム市場:製品別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 世界の医療用レーザーシステム市場:製品別動向分析、2025年および2033年(百万米ドル)

4.3. 世界の医療用レーザーシステム市場規模とトレンド分析、製品別、2021年から2033年(百万米ドル)

4.4. ダイオードレーザー

4.4.1. ダイオードレーザー市場収益予測と推計、2021年~2033年(百万米ドル)

4.5. 固体レーザー

4.5.1. 固体レーザー市場収益予測と推計、2021年~2033年(百万米ドル)

4.5.1.1. ホルミウムイットリウムアルミニウムガーネット(Ho:YAG)レーザー

4.5.1.1.1. ホルミウムイットリウムアルミニウムガーネット(Ho:YAG)レーザー市場収益予測と推計、2021年~2033年 (百万米ドル)

4.5.1.2. エルビウム・イットリウム・アルミニウム・ガーネット(Er:YAG)レーザー

4.5.1.2.1. エルビウム・イットリウム・アルミニウム・ガーネット(Er:YAG)レーザー市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5.1.3. ネオジム・イットリウム・アルミニウム・ガーネット(Nd:YAG)レーザー

4.5.1.3.1. ネオジム・イットリウム・アルミニウム・ガーネット(Nd:YAG)レーザー市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5.1.4. リン酸チタン酸カリウム(KTP)

4.5.1.4.1. リン酸チタン酸カリウム(KTP)市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.5.1.5. アレキサンドライトレーザー

4.5.1.5.1. アレキサンドライトレーザー市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.5.1.6. ルビーレーザー

4.5.1.6. 1. ルビーレーザー市場収益予測(2021年~2033年)(百万米ドル)

4.6. ガスレーザー

4.6.1. ガスレーザー市場収益予測(2021年~2033年)(百万米ドル)

4.6.1.1. CO2レーザー

4.6.1.1.1. CO2 レーザー市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6.1.2. アルゴンレーザー

4.6.1.2.1. アルゴンレーザー市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6.1.3. クリプトンレーザー

4.6.1.3. 1. クリプトンレーザー市場収益予測(2021年~2033年、百万米ドル)

4.6.1.4. 金属蒸気(Au & Cu)レーザー

4.6.1.4.1. 金属蒸気(Au & Cu)レーザー市場収益予測(2021年~2033年、百万米ドル)

4.6.1.5. ヘリウムネオンレーザー

4.6.1.5.1. ヘリウムネオンレーザー市場収益予測(2021年~2033年、百万米ドル)

4.6.1.6. エキシマレーザー

4.6.1.6.1. エキシマレーザー市場収益予測(2021年~2033年、百万米ドル)

4.7. 染料レーザー

4.7.1. 染料レーザー市場収益予測(2021年~2033年、百万米ドル)

第5章 医療用レーザーシステム市場:用途別予測と動向分析

5.1. セグメントダッシュボード

5.2. 世界の医療用レーザーシステム市場:用途別動向分析(2025年および2033年) (百万米ドル)

5.3. グローバル医療用レーザーシステム市場規模とトレンド分析、用途別 2021~2033年 (百万米ドル)

5.4. 皮膚科

5.4.1. 皮膚科市場収益推定値と予測、2021年~2033年(百万米ドル)

5.5. 眼科

5.5.1. 眼科市場収益推定値と予測、2021年~2033年(百万米ドル)

5.6. 婦人科

5.6.1. 婦人科市場収益推定値と予測、2021年~2033年(百万米ドル)

5.7. 泌尿器科

5.7.1. 泌尿器科市場収益推定値と予測、2021年~2033年(百万米ドル)

5.8. 歯科

5.8.1. 歯科市場収益予測(2021年~2033年、百万米ドル)

5.9. 耳鼻咽喉科

5.9.1. 耳鼻咽喉科市場収益予測(2021年~2033年、百万米ドル)

5.10. その他

5.10.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 医療用レーザーシステム市場:製品・用途別地域別予測及び動向分析

6.1. 地域別ダッシュボード

6.2. 市場規模及び動向分析(2021年~2033年)

6.3. 北米

6.3.1. 北米医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 競争状況

6.3.2.3. 規制枠組み

6.3.2.4. 償還状況

6.3.2.5. 米国医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制枠組み

6.3.3.4. 償還シナリオ

6.3.3.5. カナダ医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. 主要国動向

6.3.4.2. 競争状況

6.3.4.3. 規制枠組み

6.3.4.4. 償還シナリオ

6.3.4.5. メキシコ医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.4. 欧州

6.4.1. 欧州医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 英国

6.4.2.1. 主要国の動向

6.4.2.2. 競争状況

6.4.2.3. 規制枠組み

6.4.2.4. 償還シナリオ

6.4.2.5. 英国医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国の動向

6.4.3.2. 競争状況

6.4.3.3. 規制の枠組み

6.4.3.4. 償還シナリオ

6.4.3.5. ドイツの医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.4.4. フランス

6.4.4.1. 主要な国別動向

6.4.4.2. 競争環境

6.4.4.3. 規制枠組み

6.4.4.4. 償還シナリオ

6.4.4.5. フランス医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争環境

6.4.5.3. 規制枠組み

6.4.5.4. 償還シナリオ

6.4.5.5. イタリア医療用レーザーシステム市場規模予測(2021年~2033年) (百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要な国別動向

6.4.6.2. 競争環境

6.4.6.3. 規制枠組み

6.4.6.4. 償還シナリオ

6.4.6.5. スペイン医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 競争環境

6.4.7.3. 規制枠組み

6.4.7.4. 償還シナリオ

6.4.7.5. スウェーデン医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.4.8. デンマーク

6.4.8.1. 主要な国別動向

6.4.8.2. 競争環境

6.4.8.3. 規制枠組み

6.4.8.4. 償還シナリオ

6.4.8.5. デンマーク医療用レーザーシステム市場規模予測(2021年~2033年) (百万米ドル)

6.4.9. ノルウェー

6.4.9.1. 主要国の動向

6.4.9.2. 競争状況

6.4.9.3. 規制枠組み

6.4.9.4. 償還シナリオ

6.4.9.5. ノルウェー医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. 償還シナリオ

6.5.2.5. 中国医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 日本

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制の枠組み

6.5.3.4. 償還シナリオ

6.5.3.5. 日本の医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.5.4. インド

6.5.4.1. 主要な国別動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. 償還状況

6.5.4.5. インド医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要な国別動向

6.5.5.2. 競争環境

6.5.5.3. 規制枠組み

6.5.5.4. 償還シナリオ

6.5.5.5. 韓国医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.5.6. オーストラリア

6.5.6.1. 主要国動向

6.5.6.2. 競争状況

6.5.6.3. 規制枠組み

6.5.6.4. 償還状況

6.5.6.5. オーストラリア医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.5.7. タイ

6.5.7.1. 主要国動向

6.5.7.2. 競争状況

6.5.7.3. 規制枠組み

6.5.7.4. 償還シナリオ

6.5.7.5. タイ医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.6.2. ブラジル

6.6.2.1. 主要国動向

6.6.2.2. 競争シナリオ

6.6.2.3. 規制枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. ブラジル医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. アルゼンチン医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 南アフリカ

6.7.2.1. 主要国の動向

6.7.2.2. 競争シナリオ

6.7.2.3. 規制枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. 南アフリカ医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.7.3. サウジアラビア

6.7.3.1. 主要国の動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. 償還状況

6.7.3.5. サウジアラビア医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

6.7.4. アラブ首長国連邦

6.7.4.1. 主要な国別動向

6.7.4.2. 競争状況

6.7.4.3. 規制枠組み

6.7.4.4. 償還状況

6.7.4.5. UAE医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

6.7.5. クウェート

6.7.5.1. 主要国の動向

6.7.5.2. 競争状況

6.7.5.3. 規制枠組み

6.7.5.4. 償還シナリオ

6.7.5.5. クウェート医療用レーザーシステム市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者による最近の動向と影響分析

7.2. 企業分類

7.3. 2025年における企業別市場シェア分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携・協力関係

7.5.4. 新製品発売

7.5.5. 研究開発

7.5.6. 企業プロファイル

7.5.7. LumIR Laser

7.5.7.1. 会社概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. ボストン・サイエンティフィック・コーポレーション

7.5.8.1. 会社概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. カンデラ・コーポレーション

7.5.9.1. 会社概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的取り組み

7.5.10. Koninklijke Philips N.V.

7.5.10.1. 会社概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

7.5.11. BIOLASE MG LLC. (MEGA’GEN IMPLANT CO.,LTD.)

7.5.11.1. 会社概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーキング

7.5.11.4. 戦略的取り組み

7.5.12. IRIDEX Corporation

7.5.12.1. 会社概要

7.5.12.2. 財務実績

7.5.12.3. 製品ベンチマーキング

7.5.12.4. 戦略的取り組み

7.5.13. Biolitec Holding GmbH & Co KG

7.5.13.1. 会社概要

7.5.13.2. 財務実績

7.5.13.3. 製品ベンチマーク

7.5.13.4. 戦略的取り組み

7.5.14. Olympus

7.5.14.1. 会社概要

7.5.14.2. 財務実績

7.5.14.3. 製品ベンチマーキング

7.5.14.4. 戦略的取り組み

7.5.15. カテラ

7.5.15.1. 会社概要

7.5.15.2. 財務実績

7.5.15.3. 製品ベンチマーキング

7.5.15.4. 戦略的取り組み

7.5.16. アルコン

7.5.16.1. 会社概要

7.5.16.2. 財務実績

7.5.16.3. 製品ベンチマーキング

7.5.16.4. 戦略的取り組み

7.5.17. カールツァイスメディテックAG

7.5.17.1. 会社概要

7.5.17.2. 財務実績

7.5.17.3. 製品ベンチマーキング

7.5.17.4. 戦略的イニシアチブ

7.5.18. ボシュロム

7.5.18.1. 会社概要

7.5.18.2. 財務実績

7.5.18.3. 製品ベンチマーキング

7.5.18.4. 戦略的イニシアチブ

7.5.19. エル・エン・エス・エー

7.5.19.1. 会社概要

7.5.19.2. 財務実績

7.5.19.3. 製品ベンチマーキング

7.5.19.4. 戦略的取り組み

7.5.20. ジョンソン・エンド・ジョンソン

7.5.20.1. 会社概要

7.5.20.2. 財務実績

7.5.20.3. 製品ベンチマーク

7.5.20.4. 戦略的取り組み

7.5.21. フォトナ

7.5.21.1. 会社概要

7.5.21.2. 財務実績

7.5.21.3. 製品ベンチマーキング

7.5.21.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米医療用レーザーシステム市場、地域別、2021年~2033年(百万米ドル)

表3 北米医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表4 北米医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表5 米国医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表6 米国医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表7 カナダ医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表8 カナダ医療用レーザーシステム市場、用途別、2021年~2033年 (百万米ドル)

表9 メキシコ医療用レーザーシステム市場、製品別、2021年~2033年 (百万米ドル)

表10 メキシコ医療用レーザーシステム市場、用途別、2021年~2033年 (百万米ドル)

表11 欧州医療用レーザーシステム市場、地域別、2021年~2033年 (百万米ドル)

表12 欧州医療用レーザーシステム市場、製品別、2021年~2033年 (百万米ドル)

表13 欧州医療用レーザーシステム市場、用途別、2021年~2033年 (百万米ドル)

表14 ドイツ医療用レーザーシステム市場、製品別、2021年~2033年 (百万米ドル)

表15 ドイツ医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表16 英国医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表17 英国医療用レーザーシステム市場、用途別、2021年~2033年 (百万米ドル)

表18 フランス医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表19 フランス医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表20 イタリア医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表21 イタリア医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表22 スペイン医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表23 スペイン医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表24 デンマーク医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表25 デンマーク医療用レーザーシステム市場、用途別、2021年~2033年 (百万米ドル)

表26 スウェーデン医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表27 スウェーデン医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表28 ノルウェー医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表29 ノルウェー医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表30 アジア太平洋医療用レーザーシステム市場、地域別、2021年~2033年(百万米ドル)

表31 アジア太平洋医療用レーザーシステム市場、製品別、2021年~2033年 (百万米ドル)

表32 アジア太平洋地域医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表33 中国医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表34 中国医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表35 日本医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表36 日本医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表37 インド医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表38 インド医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表39 韓国医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表40 韓国医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表41 オーストラリア医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表42 オーストラリア医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表 43 タイの医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表 44 タイの医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表 45 ラテンアメリカの医療用レーザーシステム市場、地域別、2021年~2033年 (百万米ドル)

表46 ラテンアメリカ医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表47 ラテンアメリカ医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表48 ブラジル医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表49 ブラジル医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表50 アルゼンチン医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表51 アルゼンチン医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表52 中東・アフリカ地域(MEA)医療用レーザーシステム市場、地域別、2021年~2033年(百万米ドル)

表53 中東・アフリカ地域(MEA)医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表54 MEA医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表55 南アフリカ医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表56 南アフリカ医療用レーザーシステム市場、用途別、2021年~2033年 (百万米ドル)

表57 サウジアラビア医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表58 サウジアラビア医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表59 UAE医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表60 アラブ首長国連邦(UAE)医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

表61 クウェート医療用レーザーシステム市場、製品別、2021年~2033年(百万米ドル)

表62 クウェート医療用レーザーシステム市場、用途別、2021年~2033年(百万米ドル)

図一覧

図1 医療用レーザーシステム市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 データ分析モデル

図5 市場策定と検証

図6 データ検証と公開

図7 市場概要

図8 セグメント概要

図9 競争環境概要

図10 医療用レーザーシステム – 市場規模と成長見通し(百万米ドル)

図11 医療用レーザーシステム市場:産業バリューチェーン分析

図12 医療用レーザーシステム市場:市場ダイナミクス

図13 医療用レーザーシステム市場:ポーターの5力分析

図14 医療用レーザーシステム市場:PESTEL分析

図15 製品別医療用レーザーシステム市場シェア、2025年及び2033年(百万米ドル)

図16 医療用レーザーシステム市場:製品別市場シェア(2025年及び2033年)

図17 ダイオードレーザー市場予測(2021年~2033年、収益、百万米ドル)

図18 固体レーザー市場予測、2021年~2033年(収益、百万米ドル)

図19 ホルミウム・イットリウム・アルミニウム・ガーネット(Ho:YAG)レーザー市場予測、2021年~2033年(収益、 百万米ドル)

図20 エルビウム・イットリウム・アルミニウム・ガーネット(Er:YAG)レーザー市場予測、2021年~2033年(収益、百万米ドル)

図21 ネオジム・イットリウム・アルミニウム・ガーネット(Nd:YAG)レーザー市場予測、2021年~2033年(収益、百万米ドル)

図22 リン酸チタニルカリウム(KTP)レーザー市場予測(2021-2033年、売上高、百万米ドル)

図23 アレキサンドライトレーザー市場予測(2021-2033年、売上高、百万米ドル)

図24 ルビーレーザー市場予測(2021-2033年、売上高、百万米ドル) (収益、百万米ドル)

図25 ガスレーザー市場規模予測(2021年~2033年)(収益、百万米ドル)

図26 CO2レーザー市場規模予測(2021-2033年)(売上高、百万米ドル)

図27 アルゴンレーザー市場規模予測(2021-2033年)(売上高、百万米ドル)

図28 クリプトンレーザー市場規模予測(2021-2033年) (収益、百万米ドル)

図29 金属蒸気(Au & Cu)レーザー市場規模予測、2021年~2033年(収益、百万米ドル)

図30 ヘリウムネオンレーザー市場規模予測、2021年~2033年(収益、百万米ドル)

図31 エキシマレーザー市場規模予測(2021-2033年)(収益、百万米ドル)

図32 染料レーザー市場規模予測(2021-2033年)(収益、百万米ドル)

図33 医療用レーザーシステム市場シェア(用途別、2025年及び2033年)(百万米ドル)

図34 医療用レーザーシステム市場:用途別市場シェア(2025年および2033年)

図35 皮膚科市場予測(2021年~2033年、収益、百万米ドル)

図36 眼科市場予測(2021年~2033年、収益、百万米ドル)

図37 婦人科市場の見積もりと予測、2021年~2033年(収益、百万米ドル)

図38 泌尿器科市場の見積もりと予測、2021年~2033年(収益、百万米ドル)

図39 歯科市場の見積もりと予測、2021年 – 2033年(収益、百万米ドル)

図40 耳鼻咽喉科市場の見積もり及び予測、2021年~2033年(収益、百万米ドル)

図41 その他市場の見積もりと予測、2021年~2033年(収益、百万米ドル)

図42 地域別市場:主なポイント

図43 北米医療用レーザーシステム市場の見積もりと予測、2021年~2033年 (百万米ドル)

図44 米国医療用レーザーシステム市場予測(2021-2033年)(百万米ドル)

図45 カナダ医療用レーザーシステム市場予測(2021-2033年)(百万米ドル)

図46 メキシコ医療用レーザーシステム市場予測(2021-2033年)(百万米ドル)

図47 欧州医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図48 英国医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図49 ドイツ医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図50 フランス医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図51 イタリア医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図52 スペイン医療用レーザーシステム市場規模予測(2021-2033年) (百万米ドル)

図53 スウェーデン医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

図54 デンマーク医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

図55 ノルウェー医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

図56 アジア太平洋地域の医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

図57 中国の医療用レーザーシステム市場規模予測(2021年~2033年)(百万米ドル)

図58 日本の医療用レーザーシステム市場規模予測(2021年~2033年) (百万米ドル)

図59 インド医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図60 韓国医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図61 オーストラリア医療用レーザーシステム市場規模予測(2021-2033年)(百万米ドル)

図62 タイ医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図63 ラテンアメリカ医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図64 ブラジル医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図65 アルゼンチン医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図66 中東・アフリカ(MEA)医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図67 南アフリカ医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図68 サウジアラビア医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図69 UAE医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図70 クウェート医療用レーザーシステム市場規模予測(2021-2033年、百万米ドル)

図71 主要企業分類

図72 企業の市場ポジショニング

図73 主要企業市場シェア分析(2025年)

図74 戦略的枠組み

| ※参考情報 医療用レーザーシステムは、様々な医療的目的で使用される高度な技術を持つ機器です。このシステムは、レーザーの特性を利用して、精密な処置や治療を行うことができます。レーザーは、光の中でも特定の波長を持つ集中的なエネルギーのビームを生成し、組織への影響を制御することが可能です。 医療用レーザーの種類は多岐にわたります。主な種類には、炭酸ガスレーザー、ダイレーザー、YAGレーザー、さらには色素レーザーやエキシマレーザーなどがあります。炭酸ガスレーザーは、主に皮膚の切除や再生医療に用いられることが多く、YAGレーザーは眼科での白内障手術や結石破砕に使用されます。ダイレーザーは、軟部組織の切開や止血に用いられ、非常に精密な処理が可能です。また、エキシマレーザーは、角膜矯正手術などで活用されることが一般的です。 医療用レーザーの用途では、美容医療、外科、眼科、歯科、皮膚科など多様な分野に広がっています。美容医療では、シミやしわの治療、脱毛などに使用され、特に多くの人々に利用されています。外科では、より侵襲性の低い手術が可能になり、回復時間も短縮されるため、患者にとって大きなメリットとなります。眼科では、視力矯正手術において、レーザーを用いた手法が主流となっています。歯科では、虫歯の治療や歯周病の治療にレーザーが使われることが増えています。皮膚科においては、スキンリジュビネーションやタトゥー除去も可能になっています。 医療用レーザーの関連技術にも注目が集まっています。例えば、レーザーによる組織の熱処理を応用した技術により、特定の細胞を選択的に破壊することができるため、がん治療にも応用されています。また、レーザーと画像診断技術を組み合わせることで、より精密に病変を特定・治療することが可能になっています。このような技術の進歩により、医療分野は大きく進展しており、患者に対する負担の軽減が図られています。 さらに、医療用レーザーシステムは、使用する波長や出力を調整することで、さまざまな組織に対して異なる効果を発揮することができます。このため、医療従事者は、患者の状態に応じた最適な治療法を選択することができ、より高い成功率を目指すことができます。 今後の医療におけるレーザー技術の発展には、多くの期待が寄せられています。新たな材料や技術の開発により、これまで以上に効果的かつ安全な医療が実現することでしょう。レーザー技術は、今後ますます多様な治療法の選択肢を提供し、患者のQs(Quality of Life)を向上させる重要な役割を果たしていくことが期待されます。 医療用レーザーシステムは、専門的な知識と技術を持った医療従事者によって安全に使用されることが重要です。適切な診断と治療法の選択、さらにその後のフォローアップが、患者に最善の結果をもたらすことに繋がります。技術の進化に伴い、医療用レーザーシステムは今後の医療の中で重要な位置を占めることになり、ますます多くの治療分野で利用されることが見込まれています。 |