主要市場動向とインサイト

- 北米は2025年に34.80%という最大の収益シェアでガイドワイヤー市場を支配した。

- 米国ガイドワイヤー市場は、高齢化と心血管疾患の有病率増加を背景に、主にインターベンショナル心臓学および末梢血管インターベンションにおける手技件数の増加に牽引され、成長を続けています。

- 製品別では、2025年に冠動脈ガイドワイヤーセグメントが42.93%と最大の市場シェアを占めました。

市場規模と予測

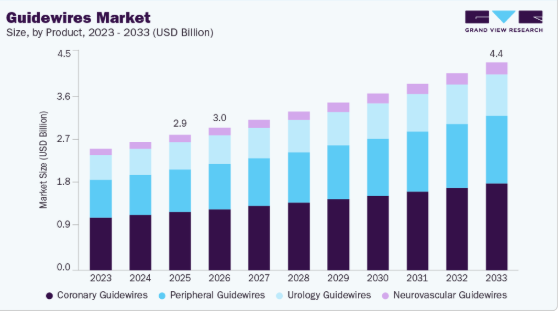

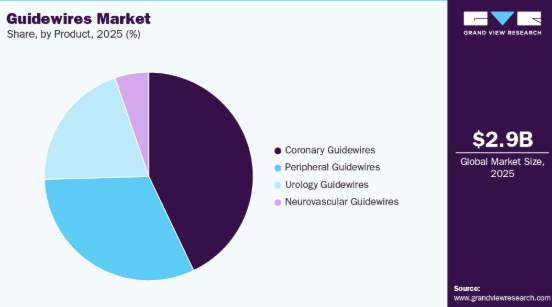

- 2025年市場規模:28億8,000万米ドル

- 2033年予測市場規模:44億3,000万米ドル

- CAGR(2026-2033年):5.53%

- 北米:2025年最大の市場

冠動脈疾患、末梢動脈疾患、構造的心疾患を含む心血管疾患の世界的な負担の増加は、ガイドワイヤー市場の重要な成長要因の一つである。高齢化、座りがちな生活習慣、肥満、糖尿病、高血圧による心血管疾患(CVD)の発生率増加に伴い、病院では血管形成術、ステント留置、カテーテルベースの画像診断、低侵襲血管修復などの診断・介入処置の件数が増加している。これらの処置では、複雑な血管内を誘導し、閉塞部を越え、デバイスを正確に配置するためにガイドワイヤーが不可欠である。さらに、入院期間の短縮、合併症の減少、患者転帰の改善が期待される低侵襲的介入の選好が高まっていることが、高度に専門化されたガイドワイヤーの需要をさらに加速させている。

さらに、世界的に罹患率と死亡率の主要な原因である狭心症は、非常に多くの患者に影響を与えている。例えば米国国立医学図書館によれば、2024年の世界的な狭心症有病率は約2.0%から7.0%の範囲であった。加えて2023年には中国で280万6000件以上の狭心症症例が報告されている。狭心症は重篤な心血管イベントリスクを2倍に高める証拠が存在する。現在、冠動脈疾患(CAD)は欧州で年間410万人の死亡原因となっており、このうち65歳以上の患者が死亡者の82.0%を占めています。

技術進歩はガイドワイヤーの応用を促進する主要因の一つです。先進的なガイドワイヤーは特定の要件に合わせてカスタマイズ可能で、遠隔操作も可能です。これにより手技の成功率が向上し、低侵襲手術の採用率が高まっています。これらのガイドワイヤーと画像診断装置や手術用ロボットの統合は、現代の外科手術において無限の応用可能性を秘めている。例えば2024年4月、テレフレックス社はバルーン大動脈弁形成術(BAV)および経カテーテル大動脈弁置換術(TAVR)専用に設計された「ワトソン一時的ペーシングガイドワイヤー」を発表した。このガイドワイヤーは弁送達支援、二重機能、心室バイポーラペーシングを提供し、従来法に伴う合併症の低減と手技効率の向上を目指す。

さらに高齢化人口の増加が市場成長を加速させる。WHO推計によれば、2030年までに世界人口の6人に1人が60歳以上となり、2050年までに同層人口は倍増する。加えて、高齢者層では疾患の罹患率が著しく高い。これには心血管疾患、虚血性心疾患、血管性認知症、多発性硬化症などが含まれる。

2023年、健康指標評価研究所(IHME)による1990-2022年の心血管疾患およびリスク要因に関する世界的な負担に関する研究結果が重要な知見を明らかにした。

- 2022年時点の年齢調整心血管疾患(CVD)死亡率は地域によって異なり、高所得アジア太平洋地域の10万人あたり73.6人から東欧の10万人あたり432.3人まで幅があった。

- 世界のCVD死亡率は1990年から2022年にかけて34.9%の大幅な減少を示した。

- 障害調整生存年(DALYs)の主要原因:虚血性心疾患が世界最大の原因となり、年齢調整DALYsは10万人あたり2,275.9であった。脳内出血と虚血性脳卒中がそれに続き、年齢調整DALYsにおける主要なCVD原因として顕著であった。

- 年齢調整済みCVD有病率:地域間で大きく異なり、南アジアの10万人あたり5,881.0から中央アジアの10万人あたり11,342.6まで幅があった。

- 主要な危険因子:収縮期高血圧は、世界的に10万人あたり2,564.9と、年齢調整CVD DALYの帰属数が最も多かった。

病院インフラの拡充、特に高度カテーテル検査室(カテーテルラボ)の増加がガイドワイヤー市場の主要な推進要因である。低侵襲手術の需要増加に対応するため、病院や専門心臓治療センターが近代的な施設・設備に投資するにつれ、高品質ガイドワイヤーの需要も比例して高まっている。カテーテル検査室は、血管形成術、ステント留置術、末梢血管インターベンションなどの診断・治療手技に不可欠であり、これら全てにおいて血管内を安全にナビゲートするための精密で信頼性の高いガイドワイヤーが要求される。さらに、新興市場および先進市場における医療インフラの高度化を目指す政府主導の施策や民間投資により、稼働中のカテーテル検査室数が急増し、より複雑な手技の実施が可能となり、手技件数が増加している。

市場集中と特性

ガイドワイヤー市場は、技術進歩の加速と継続的な医療ソリューションへの需要増大に牽引され、集中化が進んでいる。市場は、堅調な成長を保証する大規模な研究開発投資、提携、製品革新が特徴である。各社は、様々なオンライン薬局向けに、ユーザーフレンドリーで非侵襲的、かつ高精度なプラットフォームの開発に注力している。

ガイドワイヤー市場は、性能、安全性、臨床結果の改善を目的とした継続的な技術進歩が特徴である。最近の革新は、材料と設計の強化に焦点を当てています。例えば、優れた柔軟性、屈曲抵抗性、トルク制御を実現するニチノールやその他の合金の使用、摩擦を低減し複雑な血管解剖学的構造内での操作性を向上させる表面コーティング(親水性またはポリマー)などです。高度な画像診断法やセンサー技術と統合し、位置、圧力、血管特性に関するリアルタイムフィードバックを提供するスマートガイドワイヤーへの傾向が高まっています。これらの革新により、臨床医は複雑な手技中により情報に基づいた判断が可能となり、手技の精度が向上します。2022年10月には、香港科技大学(HKUST)の研究チームが、中心静脈カテーテル挿入という臨床手技後に患者体内でのガイドワイヤー残留リスクを低減するため、AIベースのガイドワイヤー認識・計数技術を開発しました。

規制は製品の安全性、性能、臨床的信頼性を確保することでガイドワイヤー市場に大きな影響を与えます。規制当局は生体適合性基準、製造品質システム、臨床的検証への厳格な順守を要求しており、これにより臨床医と患者の信頼が高まります。しかし、これらの要件は特に高度に革新的または新規なガイドワイヤー設計において、開発コストを増加させ承認までの期間を延長します。

ガイドワイヤー業界における合併・買収(M&A)は、研究開発(R&D)の必要性から増加傾向にあり、業界のダイナミックな性質を反映している。各社はM&A活動を活用し、医療専門家の進化するニーズに応える先進的なソリューションを提供している。例えば2024年6月、Silk Road MedicalはBoston Scientificによる買収に関する最終合意を発表した。この買収は医療技術業界における重要な進展であり、両社に様々な影響を与えると予想される。この戦略的動きにより、Boston Scientificは心血管疾患向け低侵襲治療オプションのポートフォリオを拡大し、Silk Road MedicalはBoston Scientificの商業インフラを活用してTCAR技術の大規模導入を加速できる見込みである。

ガイドワイヤー市場は技術を活用し、患者ケアサービス全体の向上を図っている。2023年6月、センソームは日本の医療機器メーカーであるアサヒインテックと提携し、脳卒中治療向け次世代Clotildスマートガイドワイヤーの開発に取り組むことを発表した。この提携は、センソームのセンサー技術における専門知識とアサヒインテックの医療機器分野での経験を組み合わせ、脳卒中管理の改善に向けた革新的なソリューション創出を目指すものである。

両社は、患者アウトカムのさらなる改善とガイドワイヤー分野の発展に向け、それぞれの専門知識、リソース、技術を統合している。例えば2022年11月には、ガイドワイヤー社がロンドン市場へ技術展開を拡大した。この動きは、自動化がロンドン市場の特有な引受プロセスに大幅な効率化をもたらすという確信に基づくものである。ガイドワイヤーの戦略的市場・イニシアチブ担当グローバルバイスプレジデント、シェリドン・グレンは、ロンドン市場で引受されるリスクの複雑性を指摘し、プロセス全体を通じて専門家と複数の保険会社の必要性を強調した。

製品インサイト

2025年時点で、冠動脈ガイドワイヤーセグメントが42.93%という最大の市場シェアを占めた。この優位性は、低侵襲冠動脈手術の需要増加と心血管疾患の有病率上昇に起因する。例えば、FDAによれば、2023年1月時点で、米国における死亡のほぼ4分の1は心臓病が原因である。さらにCDCの2024年5月の報告では、米国の成人約2,500万人が総コレステロール値240mg/dL以上(高値とみなされる)を有している。

高コレステロールと管理されていない高血圧は、いずれも心血管疾患、心臓病、脳卒中、その他の有害な状態の重要な危険因子です。

さらに高血圧は、世界規模で心臓病による早期死亡の主要な原因の一つである。例えばWHOが2023年3月に報告したように、世界中で30歳から79歳の成人の約12億8000万人が高血圧の影響を受けていると推定されている。予測期間を通じて、このセグメントの優位性は新技術の導入によって支えられると見込まれる。

神経血管ガイドワイヤーセグメントは、予測期間において最も高いCAGRで成長すると予想される。この急速な成長は主に、小脳、脊髄、脳血管系に影響を及ぼす神経血管疾患(動脈瘤、海綿状血管腫、動静脈奇形、硬膜動静脈瘻、脳出血、脳卒中など)のリスク上昇に起因する。

重要な血管の存在が、こうした疾患の治療を困難にしている。

地域別インサイト

北米ガイドワイヤー市場は2025年に34.80%と最大のシェアを占めた。低侵襲手術への選好の高まりが地域需要を牽引している。これは主に、心臓疾患の高い有病率と冠動脈・末梢血管インターベンション件数の増加に起因する。2024年1月、デュークヘルスチームにより世界初となる部分心臓移植が実施された。この移植により、若年患者と共に成長する機能的な弁と動脈の形成に成功した。この画期的な手術は心臓外科分野における重要な進歩を示すとともに、複雑な心臓疾患を持つ患者に希望をもたらすものである。

さらに、アボット、テルモ株式会社、B. ブラウン・メルズンゲン社、ボストン・サイエンティフィック社などの主要企業の存在も、現在の巨大な市場の可能性を示す指標のひとつです。米国における心血管疾患の有病率の増加と低侵襲手術の選好の高まりは、この地域市場の拡大を支える重要な推進力となっています。

米国のガイドワイヤー市場の動向

2025 年、米国のガイドワイヤー市場は北米ガイドワイヤー市場で大きなシェアを占めました。同国の不妊率の増加により、この市場の成長はさらに加速すると予想されます。例えば、2024年5月にCDCが発表したデータによると、米国では15~49歳の未産経異性愛女性のうち、約19.0%が1年間の試み後も妊娠できず、約26.0%が妊娠困難または妊娠維持に課題を抱えていると予測されている。これは不妊治療・サービス市場が継続的な成長を見込めることを示唆している。

欧州ガイドワイヤー市場動向

欧州ガイドワイヤー市場は、同地域におけるガイドワイヤー生産量の増加により、2025年に大きなシェアを占めた。例えば2023年11月、Integer社はMedica/CompaMedイベントにおいて欧州展開計画を強調し、特にアイルランド施設への投資に焦点を当てた。同社はOEMおよびカスタム開発ガイドワイヤー製品への需要増に対応すべく、ニューロス工場のガイドワイヤー製造施設を拡張。この拡張には、神経血管・構造的心臓・電気生理学・末梢血管市場向け複雑なデリバリーワイヤー研削・組立の専門能力が含まれる。さらに欧州顧客基盤強化のため、医療用テキスタイル・複雑編組・インプラント被覆・ePTFEコーティングなどの提供強化も進めている。

英国ガイドワイヤー市場は、同国における厳格な規制とガイドラインの存在を背景に成長を遂げている。冠動脈疾患(CHD)は英国ガイドワイヤー市場の主要な牽引役であり、その高い有病率と年間実施される大量のインターベンション心臓病学処置が主な要因である。CHD管理には冠動脈造影、経皮的冠動脈インターベンション(PCI)、ステント留置が頻繁に用いられ、これら全てにおいてガイドワイヤーが中核的な消耗品として必要とされる。

ドイツのガイドワイヤー市場は、高齢化人口の増加、心血管疾患の有病率上昇、高度な医療システムの存在、高度な資格を持つ労働力、高い医療支出により進化している。ロベルト・コッホ研究所2025年発表データによると、2023年にドイツで最も多い死因は冠動脈性心疾患であり、119,800人が死亡した。

アジア太平洋地域ガイドワイヤー市場動向

アジア太平洋地域のガイドワイヤー市場は、慢性疾患の増加、高齢人口の増加、医療費支出の拡大を背景に著しい成長を遂げている。例えば、2023年12月に発表されたJACCジャーナルの報告書によると、高所得アジア太平洋諸国における年齢調整済み心血管疾患死亡率は10万人当たり72.7~252.6で、2022年時点で3.5倍の差を示した。さらに、医療インフラへの投資、政府の積極的な施策、中国やインドなどの新興国における未開拓の機会も、成長の有望な推進力として残っている。加えて、高齢人口の多さ、心臓疾患の高い発生率、より迅速な結果と高い精度を伴う先進的な低侵襲手術技術への需要も、市場成長を牽引している。

日本のガイドワイヤー市場は、市場プレイヤーによる戦略的取り組みの増加を背景に成長している。例えば2024年7月、Sensomeは日本の有力ディストリビューターであるコスモテックと独占的商業流通契約を締結した。本契約は、センソーム社の革新的血栓検知ガイドワイヤーの日本市場における流通に関するものである。この提携は、日本における先進医療機器の入手可能性とアクセス性において重要な前進を示す。コスモテック社の確立された流通ネットワークと地域における専門知識を活用することで、センソーム社は最先端の血栓検知ガイドワイヤーを全国の医療提供者と患者に導入することを目指している。

中国におけるガイドワイヤー市場は、同国の技術進歩に伴い医療モニタリング分野で注目を集めている。例えば2024年6月、マイクロポート・コロナリーは血管内圧電ガイドワイヤーシステムが中国の「グリーンパス」承認を取得するという重要なマイルストーンを達成した。この規制経路は、未充足の臨床ニーズに対応し患者ケアに画期的な進歩をもたらす革新的医療機器の承認プロセスを加速するものである。「グリーンパス」指定は、同システムが中国規制当局が定める迅速承認の厳格な基準を満たしたことを意味します。この認定は、同システムの臨床的価値、安全性プロファイル、医療現場における重要なニーズ解決の可能性を裏付けるものです。

ラテンアメリカ ガイドワイヤー市場動向

ラテンアメリカにおけるガイドワイヤー市場は、プログラム実施による心血管疾患と治療への認識向上を背景に、高い成長率を記録しています。例えば、胸部外科医学会(STS)によると、STS/EACTS/LACES心血管外科会議(ラテンアメリカ)が2024年12月に開催予定である。2024年のプログラムでは、冠動脈疾患、先天性心疾患、胸部大動脈疾患、心房細動、心不全の外科的治療における最新進歩とベストプラクティスが紹介される。

ブラジルにおけるガイドワイヤー市場は、国内の市場プレイヤーによる戦略的取り組みの増加と、同国におけるガイドワイヤーの応用拡大により、急速な成長が見込まれています。例えば、2023年9月には、Endovastec社が開発したReewarm PTX薬剤溶出バルーン(DCB)カテーテルがブラジルで導入され、成功裏に植込み手術が行われました。この画期的な出来事は、世界中の患者に先進的な治療選択肢を提供することを目指し、同製品の国際市場への継続的な拡大を示すものです。この処置は、ブラジル・サンパウロのパウロ・サッカメント病院の医療チームによって実施されました。この初回植込みから得られた良好な結果は、今後、この技術を様々な地域で応用する道を開き、世界的な患者ケアと治療成果の向上に貢献するものです。

中東・アフリカ(MEA)ガイドワイヤー市場動向

中東・アフリカ(MEA)地域のガイドワイヤー市場は、医療インフラの改善と先進医療技術へのアクセス拡大への関心の高まりを背景に成長している。複数の国における政府主導の取り組みが重要な役割を果たしている。例えば、サウジアラビアの「ビジョン2030」医療変革計画は革新的な医療技術の採用を重視している。これに加え、医療施設への投資増加が相まって、ガイドワイヤー導入に適した環境が整い、サウジアラビアのガイドワイヤー市場を牽引している。

主要ガイドワイヤー企業の洞察

ガイドワイヤー市場は競争が激しく、主要企業が重要な地位を占めています。主要企業は、顧客の満たされていないニーズに応えるため、新製品の開発、提携、買収、合併、地域拡大など、さまざまな有機的および非有機的戦略に取り組んでいます。

主要ガイドワイヤー企業

以下は、ガイドワイヤー市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- Boston Scientific Corporation

- Abbott

- Cordis (Cardinal Health)

- AngioDynamics

- Medtronic

- Stryker

- Cook

- BD

- Codman Neuro (Integer Holdings Corporation)

- Terumo Medical Corporation

- Merit Medical Systems

- Olympus Corporation

- Teleflex Incorporated

- B. Braun

- Asahi Intecc Co., Ltd.

- ConMed Corporation

- Argon Medical Devices

- SP Medical A/S

- TE Connectivity (formerly Creganna Medical)

- Galt Medical Corp

- Balton

- Manish Medi Innovation

- ST. Stone Medical Devices Private Limited

- Custom Wire Technologies, Inc.

- ACE Medical Devices

- BrosMed Medical Co., Ltd.

- Cathwide Medical Co. Ltd.

- Creo Medical

- Foshan Dihua Technology Co., Ltd.

最近の動向

- 2025年12月、アトラバース・メディカルは、完全統合型HOTWIRE経心房中隔アクセスシステムが米国FDAの510(k)認可を取得したことを発表し、左心アクセス技術における重要なマイルストーンを達成しました。このシステムは、心房中隔穿刺後のエネルギー供給を自動的に停止するインピーダンスガイド式シャットオフ機能を備えたHOTWIRE RFジェネレーターと、ユニバーサルシース互換性を備えたゼロ交換ガイドワイヤーであるHOTWIRE RFガイドワイヤーを組み合わせたものである。

- 2025年10月、メドトロニック社は、Evolut経カテーテル大動脈弁置換術(TAVR)システムの性能向上を目的として設計され、市販の全TAVRプラットフォームと互換性を持つ専用ガイドワイヤー「ステディ・エクストラ・サポート・ガイドワイヤー」の発売を発表した。

- 2025年4月、ボストン・サイエンティフィック社は、経皮的冠動脈インターベンション(PCI)手技向けに設計された次世代冠動脈ガイドワイヤー「キネティックスガイドワイヤー」の発売を発表した。本製品はマイクロカットニチノールスリーブとニチノール遠位コアを採用し、従来のスプリングコイルガイドワイヤーと比較してトルク制御性、柔軟性、操作性が大幅に向上している。

- 2024年6月、メドトロニックはEVARおよびTEVAR手技向けステアラント大動脈ガイドワイヤーを発売した。本デバイスは大動脈における診断・治療手技中のカテーテル配置・交換を容易にし、腹部大動脈瘤の血管内瘤修復術(EVAR)および胸部EVAR(TEVAR)を支援する。

グローバルガイドワイヤー市場レポートのセグメンテーション

本レポートは、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会に関する分析を提供します。本調査では、Grand View Researchは製品と地域に基づいてガイドワイヤー市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 冠状動脈用ガイドワイヤー

- 末梢血管用ガイドワイヤー

- 泌尿器科用ガイドワイヤー

- 神経血管用ガイドワイヤー

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 地域範囲

1.2.3 推定値と予測期間

1.3 調査方法論

1.4 情報調達

1.4.1 購入データベース

1.4.2 GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 地域別見通し

2.4. 競争環境分析

第3章 ガイドワイヤー市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 心血管疾患および末梢血管疾患の負担増加

3.2.1.2. 低侵襲手術の普及拡大

3.2.1.3. ガイドワイヤー設計における技術的進歩

3.2.1.4. カテーテル検査室およびインターベンションセンターの拡大

3.2.1.5. 脳卒中治療介入の増加

3.2.1.6. 強力な業界プレゼンスと流通ネットワーク

3.2.2. 市場抑制要因分析

3.2.2.1. 代替治療オプション

3.2.2.2. 厳格な規制要件

3.2.2.3. 潜在的なリスクと合併症

3.2.3. 市場機会分析

3.2.3.1. 新興市場における高い成長率

3.2.3.2. ロボット支援・画像誘導下インターベンションの導入

3.2.3.3. 高級CTOワイヤー及び特殊ワイヤーの使用増加

3.2.3.4. 材料・コーティングによる製品差別化

3.2.3.5. 現地生産及びOEM機会の拡大

3.2.3.6. 神経血管インターベンションへの注目度上昇

3.2.4. 市場課題分析

3.2.4.1. サプライチェーン制約(ニチノール及び特殊コーティング)

3.2.4.2. 競争激化と市場飽和

3.3. ガイドワイヤー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 ガイドワイヤー市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. ガイドワイヤー市場:製品動向分析

4.3. 製品別ガイドワイヤー市場(百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 冠状動脈用ガイドワイヤー

4.5.1. 冠状動脈用ガイドワイヤー市場収益予測(2021年~2033年、百万米ドル)

4.6. 末梢ガイドワイヤー

4.6.1. 末梢ガイドワイヤー市場収益予測(2021年~2033年、百万米ドル)

4.7. 泌尿器科用ガイドワイヤー

4.7.1. 泌尿器科用ガイドワイヤー市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

4.8. 神経血管用ガイドワイヤー

4.8.1. 神経血管用ガイドワイヤー市場収益予測と推計、2021年~2033年 (百万米ドル)

第5章 ガイドワイヤー市場:地域別推計とトレンド分析

5.1. 地域別ダッシュボード

5.2. 地域別ガイドワイヤー市場動向分析

5.3. ガイドワイヤー市場:診断別地域別推定値とトレンド分析

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 北米

5.5.1. 北米ガイドワイヤー市場推定値と予測(2021年~2033年)(百万米ドル)

5.5.2. 米国

5.5.2.1. 主要国の動向

5.5.2.2. 競争状況

5.5.2.3. 規制の枠組み

5.5.2.4. 償還シナリオ

5.5.2.5. 米国ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.5.3. カナダ

5.5.3.1. 主要国動向

5.5.3.2. 競争状況

5.5.3.3. 規制枠組み

5.5.3.4. 償還状況

5.5.3.5. カナダガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.5.4. メキシコ

5.5.4.1. 主要国動向

5.5.4.2. 競争環境

5.5.4.3. 規制枠組み

5.5.4.4. 償還状況

5.5.4.5. メキシコガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6. 欧州

5.6.1. 欧州ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6.2. 英国

5.6.2.1. 主要国の動向

5.6.2.2. 競争状況

5.6.2.3. 規制枠組み

5.6.2.4. 償還シナリオ

5.6.2.5. 英国ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6.3. ドイツ

5.6.3.1. 主要国の動向

5.6.3.2. 競争状況

5.6.3.3. 規制枠組み

5.6.3.4. 償還シナリオ

5.6.3.5. ドイツ ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6.4. フランス

5.6.4.1. 主要国動向

5.6.4.2. 競争状況

5.6.4.3. 規制枠組み

5.6.4.4. 償還シナリオ

5.6.4.5. フランス ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.6.5. イタリア

5.6.5.1. 主要国動向

5.6.5.2. 競争状況

5.6.5.3. 規制枠組み

5.6.5.4. 償還シナリオ

5.6.5.5. イタリア ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6.6. スペイン

5.6.6.1. 主要国動向

5.6.6.2. 競争状況

5.6.6.3. 規制枠組み

5.6.6.4. 償還シナリオ

5.6.6.5. スペイン ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6.7. デンマーク

5.6.7.1. 主要国の動向

5.6.7.2. 競争環境

5.6.7.3. 規制枠組み

5.6.7.4. 償還シナリオ

5.6.7.5. デンマーク ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.6.8. スウェーデン

5.6.8.1. 主要国動向

5.6.8.2. 競争状況

5.6.8.3. 規制枠組み

5.6.8.4. 償還シナリオ

5.6.8.5. スウェーデン ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.6.9. ノルウェー

5.6.9.1. 主要国の動向

5.6.9.2. 競争状況

5.6.9.3. 規制枠組み

5.6.9.4. 償還シナリオ

5.6.9.5. ノルウェーガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.7. アジア太平洋

5.7.1. アジア太平洋地域ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.7.2. 日本

5.7.2.1. 主要国動向

5.7.2.2. 競争環境

5.7.2.3. 規制枠組み

5.7.2.4. 償還シナリオ

5.7.2.5. 日本ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

5.7.3. 中国

5.7.3.1. 主要国動向

5.7.3.2. 競争状況

5.7.3.3. 規制枠組み

5.7.3.4. 償還シナリオ

5.7.3.5. 中国ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.7.4. インド

5.7.4.1. 主要国動向

5.7.4.2. 競争環境

5.7.4.3. 規制枠組み

5.7.4.4. 償還シナリオ

5.7.4.5. インドガイドワイヤー市場規模予測(2021-2033年) (百万米ドル)

5.7.5. 韓国

5.7.5.1. 主要な国別動向

5.7.5.2. 競争環境

5.7.5.3. 規制枠組み

5.7.5.4. 償還状況

5.7.5.5. 韓国ガイドワイヤー市場規模予測(2021年~2033年) (百万米ドル)

5.7.6. オーストラリア

5.7.6.1. 主要国の動向

5.7.6.2. 競争環境

5.7.6.3. 規制枠組み

5.7.6.4. 償還シナリオ

5.7.6.5. オーストラリアガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

5.7.7. タイ

5.7.7.1. 主要国動向

5.7.7.2. 競争環境

5.7.7.3. 規制枠組み

5.7.7.4. 償還シナリオ

5.7.7.5. タイ ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.8. ラテンアメリカ

5.8.1. ラテンアメリカ ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.8.2. ブラジル

5.8.2.1. 主要国の動向

5.8.2.2. 競争状況

5.8.2.3. 規制枠組み

5.8.2.4. 償還シナリオ

5.8.2.5. ブラジルガイドワイヤー市場予測(2021-2033年) (百万米ドル)

5.8.3. アルゼンチン

5.8.3.1. 主要国動向

5.8.3.2. 競争環境

5.8.3.3. 規制枠組み

5.8.3.4. 償還シナリオ

5.8.3.5. アルゼンチンガイドワイヤー市場予測(2021年~2033年) (百万米ドル)

5.9. 中東・アフリカ

5.9.1. 中東・アフリカ ガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

5.9.2. 南アフリカ

5.9.2.1. 主要国動向

5.9.2.2. 競争環境

5.9.2.3. 規制枠組み

5.9.2.4. 償還シナリオ

5.9.2.5. 南アフリカ ガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

5.9.3. サウジアラビア

5.9.3.1. 主要国動向

5.9.3.2. 競争状況

5.9.3.3. 規制枠組み

5.9.3.4. 償還シナリオ

5.9.3.5. サウジアラビア ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

5.9.4. アラブ首長国連邦

5.9.4.1. 主要な国別動向

5.9.4.2. 競争状況

5.9.4.3. 規制枠組み

5.9.4.4. 償還シナリオ

5.9.4.5. UAEガイドワイヤー市場規模予測(2021-2033年) (百万米ドル)

5.9.5. クウェート

5.9.5.1. 主要国動向

5.9.5.2. 競争環境

5.9.5.3. 規制枠組み

5.9.5.4. 償還シナリオ

5.9.5.5. クウェートガイドワイヤー市場予測(2021年~2033年) (百万米ドル)

第6章 競争環境

6.1. 市場参加者の分類

6.2. 企業シェア分析、2025年

6.3. 主要企業プロファイル

6.3.1. ボストン・サイエンティフィック・コーポレーション

6.3.1.1. 会社概要

6.3.1.2. 財務実績

6.3.1.3. 製品ベンチマーキング

6.3.1.4. 戦略的取り組み

6.3.2. メドトロニック

6.3.2.1. 会社概要

6.3.2.2. 財務実績

6.3.2.3. 製品ベンチマーキング

6.3.2.4. 戦略的取り組み

6.3.3. クック

6.3.3.1. 会社概要

6.3.3.2. 財務実績

6.3.3.3. 製品ベンチマーク

6.3.3.4. 戦略的取り組み

6.3.4. B. ブラウン

6.3.4.1. 会社概要

6.3.4.2. 財務実績

6.3.4.3. 製品ベンチマーク

6.3.4.4. 戦略的取り組み

6.3.5. テルモメディカルコーポレーション

6.3.5.1. 会社概要

6.3.5.2. 財務実績

6.3.5.3. 製品ベンチマーク

6.3.5.4. 戦略的取り組み

6.3.6. アボット

6.3.6.1. 会社概要

6.3.6.2. 財務実績

6.3.6.3. 製品ベンチマーク

6.3.6.4. 戦略的取り組み

6.3.7. ストライカー

6.3.7.1. 会社概要

6.3.7.2. 財務実績

6.3.7.3. 製品ベンチマーク

6.3.7.4. 戦略的取り組み

6.3.8. テレフレックス・インコーポレイテッド

6.3.8.1. 会社概要

6.3.8.2. 財務実績

6.3.8.3. 製品ベンチマーキング

6.3.8.4. 戦略的取り組み

6.3.9. コッドマン・ニューロ(インテジャー・ホールディングス・コーポレーション)

6.3.9.1. 会社概要

6.3.9.2. 財務実績

6.3.9.3. 製品ベンチマーキング

6.3.9.4. 戦略的取り組み

6.3.10. メリット・メディカル・システムズ

6.3.10.1. 会社概要

6.3.10.2. 財務実績

6.3.10.3. 製品ベンチマーキング

6.3.10.4. 戦略的取り組み

6.3.11. BD

6.3.11.1. 会社概要

6.3.11.2. 財務実績

6.3.11.3. 製品ベンチマーキング

6.3.11.4. 戦略的取り組み

6.3.12. オリンパス株式会社

6.3.12.1. 会社概要

6.3.12.2. 財務実績

6.3.12.3. 製品ベンチマーク

6.3.12.4. 戦略的取り組み

6.3.13. アサヒインテック株式会社

6.3.13.1. 会社概要

6.3.13.2. 財務実績

6.3.13.3. 製品ベンチマーク

6.3.13.4. 戦略的取り組み

6.3.14. コンメッド社

6.3.14.1. 会社概要

6.3.14.2. 財務実績

6.3.14.3. 製品ベンチマーク

6.3.14.4. 戦略的取り組み

6.3.15. Argon Medical Devices

6.3.15.1. 会社概要

6.3.15.2. 財務実績

6.3.15.3. 製品ベンチマーキング

6.3.15.4. 戦略的取り組み

6.3.16. SPメディカルA/S

6.3.16.1. 会社概要

6.3.16.2. 財務実績

6.3.16.3. 製品ベンチマーキング

6.3.16.4. 戦略的取り組み

6.3.17. TEコネクティビティ(旧クレガナ・メディカル)

6.3.17.1. 会社概要

6.3.17.2. 財務実績

6.3.17.3. 製品ベンチマーク

6.3.17.4. 戦略的取り組み

6.3.18. ガルト・メディカル・コーポレーション

6.3.18.1. 会社概要

6.3.18.2. 財務実績

6.3.18.3. 製品ベンチマーキング

6.3.18.4. 戦略的取り組み

6.3.19. Balton

6.3.19.1. 会社概要

6.3.19.2. 財務実績

6.3.19.3. 製品ベンチマーキング

6.3.19.4. 戦略的取り組み

6.3.20. マニッシュ・メディ・イノベーション

6.3.20.1. 会社概要

6.3.20.2. 財務実績

6.3.20.3. 製品ベンチマーキング

6.3.20.4. 戦略的取り組み

6.3.21. ST. ストーン・メディカル・デバイス・プライベート・リミテッド

6.3.21.1. 会社概要

6.3.21.2. 財務実績

6.3.21.3. 製品ベンチマーキング

6.3.21.4. 戦略的イニシアチブ

6.3.22. カスタム・ワイヤー・テクノロジーズ社

6.3.22.1. 会社概要

6.3.22.2. 財務実績

6.3.22.3. 製品ベンチマーキング

6.3.22.4. 戦略的イニシアチブ

6.3.23. エース・メディカル・デバイス

6.3.23.1. 会社概要

6.3.23.2. 財務実績

6.3.23.3. 製品ベンチマーキング

6.3.23.4. 戦略的取り組み

6.3.24. ブロスメッド・メディカル株式会社

6.3.24.1. 会社概要

6.3.24.2. 財務実績

6.3.24.3. 製品ベンチマーク

6.3.24.4. 戦略的取り組み

6.3.25. キャスワイド・メディカル株式会社

6.3.25.1. 会社概要

6.3.25.2. 財務実績

6.3.25.3. 製品ベンチマーク

6.3.25.4. 戦略的取り組み

6.3.26. Creo Medical

6.3.26.1. 会社概要

6.3.26.2. 財務実績

6.3.26.3. 製品ベンチマーキング

6.3.26.4. 戦略的取り組み

6.3.27. Foshan Dihua Technology Co., Ltd.

6.3.27.1. 会社概要

6.3.27.2. 財務実績

6.3.27.3. 製品ベンチマーキング

6.3.27.4. 戦略的取り組み

6.3.28. アンジオダイナミクス

6.3.28.1. 会社概要

6.3.28.2. 財務実績

6.3.28.3. 製品ベンチマーキング

6.3.28.4. 戦略的取り組み

6.3.29. コーディス(カーディナルヘルス)

6.3.29.1. 会社概要

6.3.29.2. 財務実績

6.3.29.3. 製品ベンチマーク

6.3.29.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. グローバルガイドワイヤー市場(製品別)、2021年~2033年(百万米ドル)

表4. 北米ガイドワイヤー市場(地域別)、2021年~2033年(百万米ドル)

表5. 北米ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表6. 米国ガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表7. カナダガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表8. メキシコガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表9. 欧州ガイドワイヤー市場、国別、2021年~2033年(百万米ドル)

表10. 欧州ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表11. イギリス ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表12. ドイツ ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表13. フランス ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表14. イタリア ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表15. スペイン ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表16. ノルウェー ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表17. スウェーデン ガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表18. デンマーク ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表19. アジア太平洋 ガイドワイヤー市場、国別、2021年~2033年(百万米ドル)

表20. アジア太平洋 ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表21. 日本ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表22. 中国ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表23. インドガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表24. オーストラリアガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表25. 韓国ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表26. タイ ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表27. ラテンアメリカ ガイドワイヤー市場、国別、2021年~2033年(百万米ドル)

表28. ラテンアメリカ ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表29. ブラジル ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表30. アルゼンチン ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表31. 中東・アフリカ ガイドワイヤー市場、国別、2021年~2033年(百万米ドル)

表32. 中東・アフリカ ガイドワイヤー市場、製品別、2021年~2033年(百万米ドル)

表33. 南アフリカ ガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表34. サウジアラビア ガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表35. UAE ガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

表36. クウェート ガイドワイヤー市場、製品別、2021年~2033年 (百万米ドル)

図一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 ガイドワイヤー市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、 経済的・技術的要因別)

図10 ポーターの5つの力分析

図11 ガイドワイヤー市場、製品展望の主なポイント(百万米ドル)

図12 ガイドワイヤー市場製品動向分析 2023年及び2030年(百万米ドル)

図13 冠状動脈ガイドワイヤー市場収益推定値と予測、2021年~2033年 (百万米ドル)

図14 末梢ガイドワイヤー市場収益推定値と予測、2021-2033年 (百万米ドル)

図15 泌尿器科用ガイドワイヤー市場収益推定値と予測、2021-2033年 (百万米ドル)

図16 神経血管ガイドワイヤー市場収益推定値と予測、2021-2033年 (百万米ドル)

図17 ガイドワイヤー市場:地域別主要ポイント (百万米ドル)

図18 ガイドワイヤー市場地域別見通し、2023年及び2030年 (百万米ドル)

図19 北米ガイドワイヤー市場予測、2021年~2033年 (百万米ドル)

図20 米国ガイドワイヤー市場予測と推計、2021年~2033年 (百万米ドル)

図21 カナダガイドワイヤー市場予測と推計、2021年~2033年 (百万米ドル)

図22 メキシコガイドワイヤー市場予測と推計、2021年~2033年 (百万米ドル)

図23 欧州ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

図24 英国ガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

図 25 ドイツのガイドワイヤー市場予測、2021年~2033年(百万米ドル)

図 26 フランスのガイドワイヤー市場予測、2021年~2033年(百万米ドル)

図 27 スペインのガイドワイヤー市場予測、2021年~2033年 (百万米ドル)

図28 イタリア ガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

図29 スウェーデン ガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

図30 ノルウェー ガイドワイヤー市場規模予測(2021-2033年) (百万米ドル)

図31 デンマーク ガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

図32 アジア太平洋地域 ガイドワイヤー市場規模予測(2021-2033年) (百万米ドル)

図33 中国ガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

図34 日本ガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

図35 インドガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

図36 韓国ガイドワイヤー市場推定値と予測、2021年~2033年(百万米ドル)

図37 オーストラリアガイドワイヤー市場推定値と予測、2021年~2033年(百万米ドル)

図38 タイのガイドワイヤー市場規模予測(2021年~2033年、百万米ドル)

図39 ラテンアメリカのガイドワイヤー市場規模予測(2021年~2033年 (百万米ドル)

図40 ブラジル ガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

図41 アルゼンチン ガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

図42 中東・アフリカ ガイドワイヤー市場規模予測(2021年~2033年)(百万米ドル)

図43 南アフリカ ガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

図44 サウジアラビア ガイドワイヤー市場規模予測(2021-2033年)(百万米ドル)

図45 アラブ首長国連邦(UAE)ガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

図46 クウェートガイドワイヤー市場規模予測(2021-2033年、百万米ドル)

図47 主要新興企業/製品タイプ別ディスラプター/イノベーター一覧

| ※参考情報 ガイドワイヤーとは、医療において特定の手技を支援するために使用される細長いワイヤーのことです。特に血管内治療や内視鏡手技において重要な役割を果たす器具であり、目的の部位に対して他の医療器具を正確に導くために用いられます。 ガイドワイヤーの主な種類には、フロキシブル、リジッド、テーパード、クロスオーバー、トリガーなどがあります。フロキシブルは、湾曲した動脈や静脈などの複雑な経路を通過するために設計されており、やさしく進行することができます。一方、リジッドは、強度が高く、しっかりとした挿入感をもたらすため、特に血管の強い抵抗に直面する場合に適しています。テーパードは先端が細くなっているため、よりスムーズに血管に進入でき、特に狭窄部位を通す際に便利です。クロスオーバーは、特定の技術や手技に対応するために設計された特別な形状を持つガイドワイヤーで、他の器具との併用が考慮されています。トリガーは、迅速な操作が求められる状況で使用されることが多く、操作のしやすさに特化しています。 ガイドワイヤーの用途は非常に多岐にわたります。主に外科手術やカテーテル挿入において用いられることが多く、特に心血管治療や泌尿器科、消化器科などでの使用が一般的です。例えば、心臓カテーテル治療では、ガイドワイヤーを用いてカテーテルを冠状動脈に導入することで、狭心症や心筋梗塞の治療に役立ちます。また、泌尿器科では、腎臓結石を取り除くための процедура である経皮的腎石摘出術(PCNL)においても、ガイドワイヤーが重要な役割を担っています。さらに、消化器科では、内視鏡的逆行性胆道膵管造影(ERCP)や内視鏡的粘膜切除術(EMR)などの手技でもガイドワイヤーが使用されます。 ガイドワイヤーの関連技術には、画像誘導技術やナビゲーションシステムがあります。画像誘導技術は、CTやMRI、X線透視などの画像を用いて、ガイドワイヤーの正確な位置を把握するための手法です。これにより、医師はより安全かつ正確に手技を行うことができます。ナビゲーションシステムは、リアルタイムでガイドワイヤーの位置をモニタリングし、手技の効率を向上させるための技術であり、特に複雑な手技において有用です。 さらに、ガイドワイヤーの材質や表面処理技術も重要な要素です。ステンレス鋼やニッケルチタン合金などの素材が使用され、耐久性や柔軟性が求められます。また、表面処理技術としては、コーティング技術が挙げられます。これにより、摩擦を減少させ、ワイヤーの通過をスムーズにすることができます。最近では、バイオコーティングや薬剤コーティングの技術も登場しており、血栓形成を防ぐための新しい可能性が期待されています。 ガイドワイヤーは、医療現場において非常に重要な器具であり、その精度や操作性は手技の成功に大きく影響します。今後も新たな材料や技術が開発され、より高性能なガイドワイヤーが登場することでしょう。医療の現場での進化は、患者の安全性や治療の向上に直結するため、引き続き注目される分野です。ガイドワイヤーの進化は、医療技術全体の発展に寄与するとともに、患者ケアの質を向上させるための重要な要素となると考えられます。 |