主要市場動向とインサイト

- 北米の外科用シーラント・接着剤市場は、2025年に世界市場の49.7%という最大のシェアを占めた。

- 米国の外科用シーラント・接着剤産業は、予測期間中に大幅な成長が見込まれる。

- 種類別では、天然または生物学的接着剤セグメントが2025年に65.0%という最高の市場シェアを占めた。

- 適応症別では、組織シーリングセグメントが2025年に主要な市場シェアを占めた。

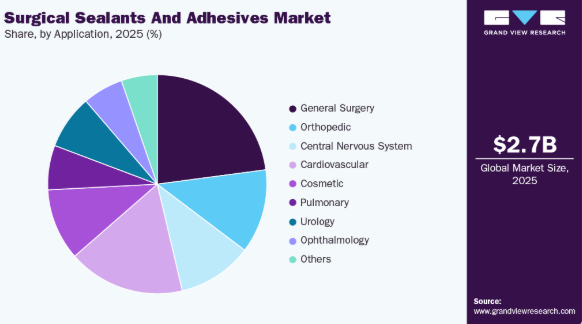

- 用途別では、一般外科セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

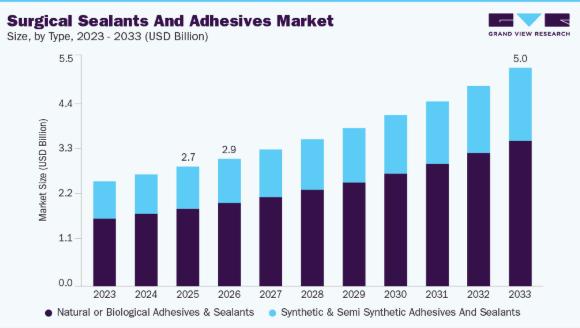

- 2025年市場規模:27億3,000万米ドル

- 2033年予測市場規模:50億米ドル

- CAGR(2026-2033年):8.0%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

接着剤およびシーラントは、現代の外科手術において有用な補助剤として進化を遂げてきた。これらは、損傷した組織の修復や手術中に生じた創傷のサポートにおいて、安全性、有効性、使いやすさから広く好まれている。米国国立医学図書館が2023年5月に発表した記事によると、世界では年間約2億3400万件の大規模外科手術が実施されている。したがって、年間に実施される膨大な数の手術が、2024年から2030年にかけての市場成長を牽引すると予想される。

さらに、美容整形手術や心臓手術など様々な手術件数の増加が市場拡大を支えると見込まれる。米国形成外科学会が2023年9月に発表した記事によれば、2022年に米国で実施された外科的・低侵襲再建・美容手術は約2,620万件に上り、美容整形手術件数は2019年比19%増加した。外科手術には一般的に、過剰出血、創傷感染、組織損傷などのリスクが伴う。こうした手術に伴うリスクが、市場製品の需要拡大に寄与する可能性がある。

世界的な交通事故やその他の災害の発生件数は増加傾向にある。例えば、2023年のWHO報告書によると、世界の道路交通事故による死亡者の約28%がWHO東南アジア地域で発生し、次いで西太平洋地域が25%、アフリカ地域が19%、アメリカ地域が12%、東地中海地域が11%、欧州地域が5%を占めた。これらの死亡者の大半(約9割)は低・中所得国で発生しており、車両数や道路インフラの規模に対して死亡率が著しく高い状況にある。

さらに、メーカーや業界関係者は市場における先進製品の開発に注力している。例えば2023年1月、主要な血漿医薬品企業であるグリフォルスは、小児患者手術時の出血治療用フィブリンシーラント(FS)の第3b相試験で良好なトップライン結果を発表した。主要メーカーによる様々な研究・調査からのこうした好結果が、新規製品の市場投入につながると期待されている。

市場の集中度と特性

市場成長段階は高く、ジョンソン・エンド・ジョンソンなどの確立された主要プレイヤーの存在と、これらのプレイヤーによる数多くの取り組みにより、市場成長のペースは加速している。

市場成長段階は高く、先進的な製品の開発と低侵襲手術の採用増加により、市場成長のペースは加速している。各社は優れた製品を提供すべく継続的に革新を進めている。さらに規制当局も臨床試験や販売承認を通じて革新的製品を支援している。例えば2023年12月、米国企業RevBioは頭蓋骨移植片固定用に開発した骨接着剤「Tetranite」について、米国食品医薬品局(FDA)から初のヒト臨床試験(FIH)実施の認可を取得した。テトラナイトは、合成・再生性・自己硬化性・特許取得済み・骨伝導性を備えた注射可能な骨接着剤バイオマテリアルである。規制面の支援と製品材料の進歩が、業界の革新を促進すると期待されている。

本市場は、適度なレベルの合併・買収(M&A)活動も特徴である。これは、業界での競争優位性の獲得や急成長市場における統合の必要性など、複数の要因によるものである。主要業界プレイヤーは業界横断的に事業を展開する企業を買収している。例えば2022年5月、主要企業であるエシコンはオランダのGATTテクノロジーズを買収した。同社はこの買収により、差別化された合成ポリマーを用いた止血剤・シーラント製品の開発が可能となる。

規制は米国食品医薬品局(FDA)や世界各国の類似機関などの規制当局によって監督されている。当局は製品の安全性、有効性、品質基準を保証するための規制枠組みを公表している。さらに、規制当局は外科用シーラントおよび接着剤の臨床試験や販売承認にも関与している。例えば2023年6月、米国食品医薬品局(FDA)は、シアノアクリレート系接着剤で構成されヘルニア手術に使用可能なデバイス「LiquiBandFix8」の市販前承認(PMA)を認可した。

外科用シーラント・接着剤市場における代替製品としては、縫合糸、ステッチ、止血剤が挙げられる。

ジョンソン・エンド・ジョンソン、インテグラ・ライフ・サイエンシズ・コーポレーション、バクスター、メドトロニックPLCなどの主要市場プレイヤーが市場で大きなシェアを占めています。彼らの支配的な存在感は、主に財務状況、確立されたブランド、広範な流通ネットワーク、製品ポートフォリオに起因しています。例えば、ジョンソン・エンド・ジョンソンはENSEALブランドで多様な組織密封製品を提供しています。

手術件数の増加と、業界関係者が多くの国々で製品の入手可能性向上に注力していることから、市場は世界的に堅調な拡大を経験している。例えば2021年、BDは外科用シーラントソリューション提供企業であるTissuemedを買収し、米国外の外科医向け製品ラインを拡充した。

タイプ別インサイト

2025年には、天然/生物由来シーラントおよび接着剤セグメントが65.0%のシェアで最大の市場を占めた。このセグメントの優位性は、医療現場における様々な天然または生物由来シーラントの幅広い応用可能性に起因すると考えられる。

最も広く使用されている生物学的シーラントの一つがフィブリンシーラントであり、血液凝固プロセスの最終段階を模倣して安定したフィブリン凝血塊を形成し、効果的な止血と組織密封を保証します。動物の結合組織由来のコラーゲン系接着剤は、細胞接着と組織再生を促進し、血管外科、神経外科、再建外科において有用性を発揮しています。

合成・半合成接着剤・シーラントセグメントは予測期間において最も高いCAGRを示す。このセグメントの成長は、速乾性によるシアノアクリレートの需要増加に起因する。さらに、優れた機械的強度と接着の容易さが、世界的な外科手術におけるシアノアクリレートの採用拡大を促進すると予想される。

適応症インサイト

組織シーリングセグメントは2025年に11億米ドル規模に達した。これは外科的介入の増加と主要企業による製品投入の拡大によるものである。主要企業・メーカーは手術支援可能な組織シーラーを相次いで発売している。この分野における革新の好例として、2025年4月にバクスター・インターナショナル社が欧州で常温保存可能な「ヘモパッチ・シーリング・ヘモスタット」を発売したことが挙げられる。この進化により冷蔵保管が不要となり、緊急手術時にも即時使用が可能となるため、手術室でのアクセス性が向上した。

組織工学セグメントは、火傷や皮膚損傷における組織再生需要の増加により、予測期間中最も高いCAGR(年平均成長率)が見込まれる。さらに、世界的な美容整形手術の増加も組織工学セグメントの成長を支えると予想される。

アプリケーション別インサイト

2025年時点で一般外科分野が22.9%と最大の市場シェアを占めた。これは主に年間実施手術件数の多さに起因する。消化器疾患の臨床的負担増大が、こうしたソリューションの必要性をさらに高めている。消化器悪性腫瘍は全がん症例の26.0%、世界のがん関連死亡の約3分の1を占めており、より安全で効果的な外科的介入への需要を浮き彫りにしている。一方、スクリーニング検査の普及も、高度なシーラント技術を必要とする合併症を増加させている。米国だけで年間1,500万件以上の大腸内視鏡検査が実施されており、EMR(内視鏡的粘膜切除術)やESD(内視鏡的粘膜下層剥離術)は一般的に安全とされているものの、施術件数の増加に伴い、遅発性出血、腸壁穿孔、感染の症例が増加している。

美容外科分野は予測期間において最も高いCAGR(年平均成長率)を示すと予想される。これは美容手術件数の増加と、美容外科で使用可能な多様な外科用シーラント・接着剤の存在による。さらに外科用接着剤は縫合糸などの代替手段より美容処置で優位性がある。例えばSpecialChemが2022年1月に発表した記事によれば、シアノアクリレート系接着剤を用いた皮膚移植は縫合糸使用時より瘢痕形成が大幅に少ない。したがって、市場製品に関連するこうした利点がセグメント成長を促進すると予想される。

地域別インサイト

北米の外科用シーラント・接着剤市場は2025年に世界市場全体を支配し、49.7%の収益シェアを占めた。これは、心血管疾患や癌などの慢性疾患の高い有病率が、外科的介入を効果的に管理するための外科用接着剤やシーラントを含む先進的な医療ソリューションの需要を牽引しているためである。例えば、マサチューセッツ総合病院ブリガム社(Mass General Brigham Incorporated)が2023年8月に発表した記事によると、米国では冠動脈バイパス手術を含む心臓手術が年間90万件以上実施されている。したがって、同地域で実施される膨大な数の外科手術が、地域市場の成長を支えると予想される。

米国外科用シーラント・接着剤市場の動向

米国外科用シーラント・接着剤市場は、先進的な医療インフラ、主要企業の存在、研究開発への多額の投資により、2025年に北米市場で大きなシェアを占めました。バクスター、クライオライフ社、メドトロニック社、カーディナルヘルス社などの主要市場参加企業が米国に拠点を置いている。さらに、米国における美容整形手術件数の増加も、同国市場の成長を促進すると予測される。

欧州外科用シーラント・接着剤市場の動向

欧州外科用シーラント・接着剤市場は、患者の効果的な出血管理ニーズの高まりと年間実施手術数の多さから、この業界において収益性の高い地域と位置付けられている。さらに、各社は英国で複数の製品を投入している。例えば2023年5月、オリンパスは欧州を含む複数地域でPOWERSEAL™シーラー/ディバイダーを発売した。

英国の外科用シーラント・接着剤市場は、効率的な組織密封ソリューションを必要とする先進的な外科手術の採用拡大を主因として、予測期間中に成長が見込まれる。加えて、オリンパスなどの市場参入企業が製品を提供していることが、同国の成長を支えると予想される。

フランスにおける外科用シーラントおよび接着剤市場は、Tissiumなど国内市場で事業を展開する企業による外科用シーラントおよび接着剤の製品ポートフォリオ開発・拡大への投資増加により、予測期間中に成長すると見込まれる。さらに、高齢化社会の進展により、高齢者層の負傷リスクや慢性疾患リスクが高まることから、市場成長を促進すると予測される。

ドイツの外科用シーラントおよび接着剤市場は、慢性疾患の有病率と関連手術の増加により、予測期間中に成長すると見込まれています。手術件数の増加が、ドイツにおける外科用シーラントおよび接着剤の需要を押し上げています。

アジア太平洋地域の外科用シーラントおよび接着剤市場の動向

アジア太平洋地域は予測期間中に最も速い成長を遂げると予想される。この進展は、高齢人口の増加、慢性疾患の有病率上昇、医療インフラの進歩によって牽引されている。さらに、外科手術件数の増加と組織密封剤の利点に関する認識の高まりが、予測期間中の同地域における予想される最速成長率に寄与している。

日本の外科用シーラントおよび接着剤市場は、今後数年間で著しい成長が見込まれる。日本は医療機器に対する厳格な規制環境を有しており、これが外科用接着剤およびシーラントの開発と採用を促進すると予想される。さらに、高齢化が進む同国ではこれらの医療機器に対する需要が高く、市場の成長をさらに後押ししている。欧州議会が2020年12月に発表した記事によると、日本の約28.7%が65歳以上である。

中国における外科用シーラントおよび接着剤市場は、外科用接着剤・シーラントの使用を必要とする外科手術の増加により、予測期間中に成長すると見込まれている。さらに、中国を含む発展途上国における医療費支出の増加も、この市場拡大に寄与する要因である。

インドの外科用シーラントおよび接着剤市場は、外科手術の急増、医療インフラの進展、効率的な創傷管理への注目の高まりにより、予測期間中に成長が見込まれています。

中東・アフリカ外科用シーラントおよび接着剤市場の動向

中東・アフリカ(MEA)地域の外科用シーラントおよび接着剤市場は、MEAの医療当局が同地域における負傷率の削減と慢性疾患への対応に取り組んでいることから成長しています。この目標達成に向け、各国政府は創傷管理イニシアチブを推進し、創傷ケアに関する啓発活動のため様々な組織と連携している。例えば、Wounds Groupは中東向けに『Diabetic Foot Journal』を発行し、医療従事者や一般市民への糖尿病性足病変ケアの重要性啓発に貢献している。さらに、Ethicon(ジョンソン・エンド・ジョンソン子会社)などの主要企業は、中東・アフリカ全域の外科用シーラント・接着剤市場で重要な役割を担っている。

サウジアラビアの外科用シーラント・接着剤市場は、高齢人口の増加に伴い高度な医療処置や手術用関連機器の需要が高まっていることから、予測期間中に成長が見込まれる。

クウェートの外科用シーラント・接着剤市場は、手術中の効果的な出血管理への需要増加と、心血管疾患やがんを含む慢性疾患の国内での有病率上昇により、予測期間中に成長が見込まれる。

主要外科用シーラント・接着剤企業の動向

外科用シーラント・接着剤市場の競争環境は、既存企業と新規参入企業の双方によって牽引されており、市場拡大、提携、革新的な製品投入が主要戦略となっている。各社は優れた性能と患者の快適性を提供する先進製品の開発に注力している。さらに、増加する投資が業界製品の開発に影響を与えている。

主要外科用シーラント・接着剤市場企業:

以下は外科用シーラント・接着剤市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Johnson & Johnson (Ethicon)

- Artivion, Inc (CryoLife, Inc.)

- C.R. Bard, Inc. (BD)

- Medtronic

- B. Braun SE

- Mallinckrodt

- Cardinal Health

- Baxter

- Integra LifeSciences Corporation

- Stryker

最近の動向

- 2025年9月、B.ブラウンSEは、デジタルマイクロサージャリーを推進し、自社のエスクラープAEOSプラットフォームを強化するため、ロボット支援3D外科顕微鏡技術の専門家であるゴレタ拠点のトゥルー・デジタル・サージャリー(TDS)を完全買収した。この動きにより、B.ブラウンは脳神経外科、脊椎、耳鼻咽喉科市場での存在感を拡大すると同時に、TDSをカリフォルニア州における自社のイノベーションハブとして位置づけた。

- 2024年10月、NAMSAとテルモは戦略的アウトソーシング提携を締結し、テルモのグローバル医療機器ポートフォリオの規制承認と商業化を加速。NAMSAの臨床・試験・規制に関する専門知識を活用し、開発の効率化、コスト削減、世界的なテルモの医療技術へのアクセス促進を図る。

- 2023年11月、ジョンソン・エンド・ジョンソンの医療技術部門であるエシコンは、手術中の出血制御を目的とした止血シールパッチ「エチジア」を発売した。

- 2023年11月、プラマンド社は米国市場に頭蓋手術用「クラニシール硬膜シーラントシステム」を導入した。

- 2023年3月、アニマス・サージカルは新たな透明・生分解性・無毒のハイドロゲル創傷シール材を導入した。

世界外科用シーラント・接着剤市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測する。本調査において、Grand View Researchは、タイプ、適応症、用途、地域に基づいて、世界の外科用シーラントおよび接着剤市場レポートをセグメント化した:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 天然または生物由来接着剤・シーラント

- フィブリンシーラント

- コラーゲン系接着剤

- ゼラチン系接着剤

- 合成・半合成接着剤・シーラント

- シアノアクリレート

- 高分子ヒドロゲル

- ウレタン系接着剤

- 天然または生物由来接着剤・シーラント

- 適応症別展望(収益、百万米ドル、2021年~2033年)

- 組織シーリング

- 組織工学

- 止血

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 中枢神経系

- 心血管

- 一般外科

- 整形外科

- 美容

- 肺

- 泌尿器

- 眼科

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.3 情報収集

1.4 情報またはデータ分析

1.5 市場形成と検証

1.6 モデル詳細

1.7 データソース一覧

第2章 概要

2.1 市場見通し

2.2 セグメント別見通し

2.3 競争環境分析

第3章 外科用シーラントおよび接着剤市場の変数、動向、範囲

3.1 市場系統見通し

3.1.1 親市場見通し

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.1.1 手術件数の増加

3.2.1.2. 業界における技術進歩

3.2.1.3. 手術における効果的な出血管理への需要増加

3.2.2. 市場抑制要因分析

3.2.2.1. 代替手法・製品の可用性

3.2.2.2. 厳格な償還政策

3.3. 外科用シーラント・接着剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 外科用シーラントおよび接着剤市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 外科用シーラントおよび接着剤市場:タイプ別動向分析

4.3. 外科用シーラントおよび接着剤市場:タイプ別見通し(百万米ドル)

4.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 天然または生物由来の接着剤およびシーラント

4.5.1. 天然または生物由来接着剤・シーラント市場収益予測(2021-2033年、百万米ドル)

4.5.1.1. フィブリンシーラント

4.5.1.1.1. フィブリンシーラント市場予測(2021-2033年、百万米ドル)

4.5.1.2. コラーゲン系接着剤

4.5.1.2.1. コラーゲン系接着剤市場規模予測(2021-2033年、百万米ドル)

4.5.1.3. ゼラチン系接着剤

4.5.1.3.1. ゼラチン系接着剤市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

4.5.1.4. その他

4.5.1.4.1. その他市場の推定値と予測、2021年~2033年 (百万米ドル)

4.6. 合成・半合成系接着剤・シーラント

4.6.1. 合成・半合成接着剤・シーラント市場収益予測(2021年~2033年)(百万米ドル)

4.6.1.1. ウレタン系接着剤

4.6.1.1.1. ウレタン系接着剤市場予測(2021年~2033年) (百万米ドル)

4.6.1.2. ポリエチレングリコール系接着剤

4.6.1.2.1. ポリエチレングリコール系接着剤市場規模予測(2021年~2033年)(百万米ドル)

4.6.1.3. シアノアクリレート

4.6.1.3.1. シアノアクリレート市場規模予測(2021年~2033年)(百万米ドル)

第5章 外科用シーラント・接着剤市場:適応症別予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 外科用シーラントおよび接着剤市場:適応症別動向分析

5.3. 外科用シーラントおよび接着剤市場:適応症別見通し(百万米ドル)

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 組織工学

5.5.1. 組織工学市場収益推定値と予測、2021年~2033年(百万米ドル)

5.6. 組織シーリング

5.6.1. 組織シーリング市場収益推定値と予測、2021年~2033年(百万米ドル)

5.7. 止血剤

5.7.1. 止血剤市場収益予測(2021年~2033年、百万米ドル)

第6章 外科用シーラントおよび接着剤市場:用途別予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 外科用シーラントおよび接着剤市場:用途別動向分析

6.3. 外科用シーラントおよび接着剤市場:用途別見通し(百万米ドル)

6.4. 以下の分野における市場規模・予測およびトレンド分析(2021年~2033年)

6.5. 一般外科

6.5.1. 一般外科市場収益予測(2021年~2033年)(百万米ドル)

6.6. 中枢神経系外科

6.6.1. 中枢神経系外科市場収益推定値と予測、2021年~2033年(百万米ドル)

6.7. 心臓血管外科

6.7.1. 心臓血管外科市場収益推定値と予測、2021年~2033年(百万米ドル)

6.8. 整形外科手術

6.8.1. 整形外科手術市場収益予測と推計、2021年~2033年(百万米ドル)

6.9. 美容外科手術

6.9.1. 美容外科手術市場収益予測と推計、2021年~2033年 (百万米ドル)

6.10. 肺外科

6.10.1. 肺外科市場収益予測と推計、2021年~2033年 (百万米ドル)

6.11. 泌尿器科手術

6.11.1. 泌尿器科手術市場収益予測と推計、2021年~2033年 (百万米ドル)

6.12. 眼科手術

6.12.1. 眼科手術市場収益予測と推計、2021年~2033年 (百万米ドル)

6.13. その他

6.13.1. その他市場収益予測と推計、2021年~2033年 (百万米ドル)

第7章. 外科用シーラントおよび接着剤市場:地域別推定値とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別外科用シーラントおよび接着剤市場の動向分析

7.3. 外科用シーラントおよび接着剤市場:タイプ別、適応症別、用途別の地域別推定値とトレンド分析

7.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

7.5. 北米

7.5.1. 北米外科用シーラントおよび接着剤市場の見積もりと予測(2021年~2033年) (百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国外科用シーラントおよび接着剤市場規模予測(2021年~2033年)(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ外科用シーラントおよび接着剤市場規模予測(2021-2033年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要な国別動向

7.5.4.2. 競争環境

7.5.4.3. 規制枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパ外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.7. イギリス

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. イギリス外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要国の動向

7.5.8.2. 競争環境

7.5.8.3. 規制枠組み

7.5.8.4. 償還シナリオ

7.5.8.5. ドイツ外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国の動向

7.5.9.2. 競争環境

7.5.9.3. 規制枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランス外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.10. イタリア

7.5.10.1. 主要国の動向

7.5.10.2. 競争環境

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリア 外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国動向

7.5.11.2. 競争状況

7.5.11.3. 規制の枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペイン 外科用シーラントおよび接着剤市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要な国の動向

7.5.12.2. 競争シナリオ

7.5.12.3. 規制枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマーク 外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要な国別動向

7.5.13.2. 競争状況

7.5.13.3. 規制枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデン外科用シーラントおよび接着剤市場規模予測(2021-2033年、百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主要国の動向

7.5.14.2. 競争環境

7.5.14.3. 規制枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ノルウェー外科用シーラントおよび接着剤市場規模予測(2021-2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域における外科用シーラントおよび接着剤市場の推定値と予測、2021年~2033年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本の外科用シーラントおよび接着剤市場の見積もりと予測、2021年~2033年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. インド外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制の枠組み

7.6.5.4. 償還状況

7.6.5.5. 韓国の外科用シーラントおよび接着剤市場の推定値と予測、2021年~2033年(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリア外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 競争環境

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイ外科用シーラントおよび接着剤市場規模予測(2021年~2033年) (百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジル外科用シーラントおよび接着剤市場規模予測(2021年~2033年)(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アルゼンチン外科用シーラントおよび接着剤市場規模予測(2021-2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. 南アフリカ外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争環境

7.8.3.3. 規制枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. サウジアラビア外科用シーラントおよび接着剤市場規模予測(2021-2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争環境

7.8.4.3. 規制枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. UAE 外科用シーラントおよび接着剤市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争環境

7.8.5.3. 規制枠組み

7.8.5.4. 償還シナリオ

7.8.5.5. クウェート外科用シーラントおよび接着剤市場規模予測(2021-2033年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ジョンソン・エンド・ジョンソン(エシコン)

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. アートビオン社(クライオライフ社)

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. C.R. Bard, Inc. (BD)

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的取り組み

8.2.4. メドトロニック

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. B. ブラウン SE

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーキング

8.2.5.4. 戦略的取り組み

8.2.6. テルモ株式会社

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的取り組み

8.2.7. カーディナル・ヘルス

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的取り組み

8.2.8. バクスター

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーキング

8.2.8.4. 戦略的イニシアチブ

8.2.9. インテグラ・ライフサイエンス・コーポレーション

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的イニシアチブ

8.2.10. ストライカー

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーキング

8.2.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の外科用シーリング・接着剤市場(タイプ別)、2021年~2033年(百万米ドル)

表4 適応症別グローバル外科用シーリング・接着剤市場、2021-2033年(百万米ドル)

表5 用途別グローバル外科用シーリング・接着剤市場、2021-2033年 (百万米ドル)

表6 北米止血・組織封止剤市場、地域別、2021年~2033年(百万米ドル)

表7 北米市場、種類別、2021年~2033年(百万米ドル)

表8 北米外科用シーリング剤・接着剤市場、適応症別、2021年 – 2033年(百万米ドル)

表9 北米外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表10 米国外科用シーリング・接着剤市場:タイプ別、2021年~2033年(百万米ドル)

表11 米国外科用シーリング・接着剤市場:適応症別、2021年~2033年(百万米ドル)

表12 米国外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表13 カナダ外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表14 カナダ外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表15 カナダ外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表16 欧州止血剤・組織接着剤市場、国別、2021年~2033年(百万米ドル)

表17 欧州外科用シーリング剤・接着剤市場、種類別、2021年~2033年(百万米ドル)

表18 欧州外科用シーリング剤・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表19 欧州外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表20 英国外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表21 英国外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表22 イギリス外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表23 ドイツ外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表24 ドイツ外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表25 ドイツ外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表26 フランス外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表27 フランス外科用シーリング剤・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表28 フランス外科用シーリング剤・接着剤市場、用途別、2021年~2033年(百万米ドル)

表29 イタリア外科用シーリング剤・接着剤市場、タイプ別、2021年~2033年 (百万米ドル)

表30 イタリア外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表31 イタリア外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表32 スペイン外科用シーリング・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表33 スペイン外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表34 スペイン外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表35 ノルウェー外科用シーリング・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表36 ノルウェー外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表37 ノルウェー外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表38 スウェーデン外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表39 スウェーデン外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表 40 スウェーデン 外科用シーリングおよび接着剤市場、用途別、2021年~2033年(百万米ドル)

表 41 デンマーク 外科用シーリングおよび接着剤市場、種類別、2021年~2033年 (百万米ドル)

表42 デンマーク外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表43 デンマーク外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表44 アジア太平洋止血・組織シーリング剤市場、国別、2021年~2033年 (百万米ドル)

表45 アジア太平洋地域 外科用シーリング剤・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表46 アジア太平洋地域 外科用シーリング剤・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表47 アジア太平洋地域 外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表48 日本 外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表49 日本 外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表50 日本の外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表51 中国の外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表52 中国の外科用シーリング・接着剤市場、適応症別、2021年 – 2033年(百万米ドル)

表53 中国外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表54 インド外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表55 インド外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表56 インド外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表57 オーストラリア外科用シーリング・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表58 オーストラリア外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表59 オーストラリア外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表60 韓国外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表61 韓国外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表62 韓国外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表63 タイ外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表64 タイの外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表65 タイの外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表66 ラテンアメリカの止血・組織シーリング剤市場、国別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ 外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表70 ブラジル 外科用シーリング・接着剤市場、種類別、2021年~2033年(百万米ドル)

表71 ブラジル 外科用シーリング・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表72 ブラジル外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表73 メキシコ外科用シーリング剤・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表74 メキシコ外科用シーリング剤・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表75 メキシコ外科用シーリング剤・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表76 アルゼンチン外科用シーリング剤・接着剤市場、種類別、2021年~2033年(百万米ドル)

表77 アルゼンチン外科用シーリング剤・接着剤市場、適応症別、2021年~2033年(百万米ドル)

表78 アルゼンチン外科用シーリング・接着剤市場、用途別、2021年~2033年(百万米ドル)

表79 中東・アフリカ止血・組織シーリング剤市場、国別、2021年~2033年(百万米ドル)

表80 中東・アフリカ外科用シーリング剤・接着剤市場、種類別、2021年~2033年(百万米ドル)

表81 中東・アフリカ外科用シーリング・接着剤市場、適応症別、2021-2033年(百万米ドル)

表82 中東・アフリカ外科用シーリング・接着剤市場、用途別、2021-2033年(百万米ドル)

表83 南アフリカ外科用シーリング・接着剤市場、種類別、2021-2033年 (百万米ドル)

表84 南アフリカ外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表85 南アフリカ外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表86 サウジアラビア外科用シーリング・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表87 サウジアラビア外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表88 サウジアラビア外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表89 アラブ首長国連邦外科用シーリング・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)外科用シーリング・接着剤市場、用途別、2021年~2033年 (百万米ドル)

表92 クウェート外科用シーリング・接着剤市場、種類別、2021年~2033年 (百万米ドル)

表93 クウェート外科用シーリング・接着剤市場、適応症別、2021年~2033年 (百万米ドル)

表94 クウェート外科用シーリング剤・接着剤市場、用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場構築と検証

図6 外科用シーリング・接着剤市場のセグメンテーション

図7 市場推進要因分析(現在及び将来の影響)

図8 市場抑制要因分析(現在及び将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 外科用シーリング・接着剤市場:タイプ別見通し(主なポイント)(百万米ドル)

図12 外科用シーラント・接着剤市場:タイプ別推移分析(百万米ドル)、2025年及び2033年

図13 天然・生物由来接着剤・シーラント市場収益予測(2021-2033年、百万米ドル)

図14 フィブリンシーラント市場収益予測(2021-2033年、百万米ドル) (百万米ドル)

図15 コラーゲン系接着剤市場収益予測と見通し、2021年~2033年 (百万米ドル)

図16 ゼラチン系接着剤市場収益予測と見通し、2021年~2033年 (百万米ドル)

図17 合成および半合成接着剤・シーラント市場収益予測(2021年~2033年)(百万米ドル)

図18 シアノアクリレート系接着剤市場収益予測(2021-2033年、百万米ドル)

図19 ポリマー系ハイドロゲル市場収益予測(2021-2033年、百万米ドル) (百万米ドル)

図20 ウレタン系接着剤市場収益予測(2021年~2033年)(百万米ドル)

図21 外科用シーリング・接着剤市場:適応分野別見通しと主要ポイント(百万米ドル)

図22 外科用シーリング・接着剤市場:適応分野別動向分析(百万米ドル)、2023年及び2030年

図23 組織工学市場収益予測、2021年~2033年(百万米ドル)

図24 組織シーリング市場収益予測、2021年~2033年(百万米ドル)

図25 止血剤市場収益予測、2021年~2033年 (百万米ドル)

図26 外科用シーリング・接着剤市場:用途別見通しと主要ポイント (百万米ドル)

図27 外科用シーリング・接着剤市場:用途別動向分析 (百万米ドル)、2025年及び2033年

図28 一般外科市場収益予測、2021年~2033年 (百万米ドル)

図29 中枢神経系市場収益推定値と予測、2021年~2033年(百万米ドル)

図30 整形外科市場収益推定値と予測、2021年~2033年(百万米ドル)

図31 心臓血管外科市場収益推定値と予測、2021年~2033年 (百万米ドル)

図32 泌尿器科市場収益予測と推計、2021年~2033年(百万米ドル)

図33 美容市場収益予測と推計、2021年~2033年(百万米ドル)

図34 呼吸器市場収益予測と推計、2021年~2033年(百万米ドル)

図35 眼科市場収益予測と推計、2021年~2033年(百万米ドル)

図36 その他市場収益予測と推計、2021年~2033年(百万米ドル)

図37 外科用シーリング剤および接着剤市場:地域別主なポイント(百万米ドル)

図38 外科用シーリング剤および接着剤市場:地域別見通し、2025年および2033年、百万米ドル

図39 北米外科用シーリング剤および接着剤市場予測、2021年~2033年 (百万米ドル)

図40 米国外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図41 カナダ外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図42 欧州外科用シーリング・接着剤市場規模予測(2021-2033年)(百万米ドル)

図43 英国外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図44 ドイツ外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図45 フランス外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図46 スペイン外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図47 イタリア外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図48 スウェーデン外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図49 ノルウェー外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図50 デンマーク外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図51 アジア太平洋地域外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図52 中国外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図53 日本外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図54 インド外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図55 韓国の外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図56 オーストラリアの外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル)

図57 タイの外科用シーリング・接着剤市場規模予測(2021-2033年、百万米ドル) – 2033年(百万米ドル)

図58 ラテンアメリカ外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図59 ブラジル外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図60 メキシコ外科用シーリング剤・接着剤市場規模予測(2021年~2033年、百万米ドル)

図61 アルゼンチン外科用シーリング剤・接着剤市場規模予測(2021年~2033年、百万米ドル)

図62 中東・アフリカ外科用シーリング剤・接着剤市場規模予測(2021年~2033年、百万米ドル)

図63 南アフリカ外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図64 サウジアラビア外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル)

図65 UAE外科用シーリング剤・接着剤市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図66 クウェート外科用シーリング・接着剤市場規模推計と予測、2021-2033年 (百万米ドル)

図67 主要新興企業/技術革新者/イノベーター一覧

| ※参考情報 外科用シーラントおよび接着剤は、外科手術や創傷治療において重要な役割を果たしています。これらの材料は、手術部位の閉鎖や組織の接合を行い、出血を防ぎ、感染を防ぐために使用されます。シーラントと接着剤は異なる機能を持ちますが、両者には多くの共通点があります。 外科用シーラントは、主に液体状またはゲル状の材料であり、創傷や手術切開に適用されて、自然に硬化して組織を接着または封鎖することを目的としています。これにより、外部からのバイ菌の侵入を防ぎ、術後の回復を促進します。シーラントは、主に生体適合性のあるポリマーや合成材料から作られたものが多く、体内での使用に適した性質を持っています。 シーラントの種類には、生分解性シーラントと非生分解性シーラントがあります。生分解性シーラントは、一定の期間内に体内で分解され、最終的には完全に吸収されます。一方、非生分解性シーラントは、体内に留まるため、通常は取り除く必要があります。代表的な生分解性シーラントとしては、ポリ乳酸(PLA)やポリエチレングリコール(PEG)を基にしたものがあります。非生分解性シーラントとしては、シアノアクリレート系の接着剤が広く使用されています。 外科用接着剤は、主に組織を接合するための強力な接着力を持つ材料です。通常、接着剤は硬化後に構造的支持を提供し、片方の組織ともう片方の組織を物理的に固定します。外科用接着剤の一番の利点は、従来の縫合やクリップによる閉鎖と比べて、手術時間を短縮できる点です。また、接着剤を使用することで、切開部の傷跡が最小限に抑えられることもあります。 接着剤の種類としては、シアノアクリレート系、フィブリン系、コラーゲン系、またはポリウレタン系などがあります。シアノアクリレート系接着剤は瞬時に硬化し、迅速な接着を可能にしますが、長期間の持続力が必要な場合には、不適切なことがあります。フィブリン系接着剤は、体内の天然成分であるフィブリンを基にしており、出血を抑えるために特に有効です。また、コラーゲン系接着剤は、創傷治療において生体適合性が高く、細胞の再生を促進します。 外科用シーラントと接着剤の用途は多岐にわたります。特に、心臓血管手術、神経外科手術、整形外科手術、皮膚外科手術など、さまざまな分野で利用されています。心臓手術では、心臓の接合部の閉鎖が求められる際に、シーラントが使用されることが多いです。また、神経外科分野では、神経組織の接合や保護に接着剤が使用されています。整形外科においては、骨折部位の固定や関節の手術後に、シーラントや接着剤を使用して早期回復を図ることがあります。 関連技術としては、3Dプリンティング技術やナノテクノロジーが挙げられます。3Dプリンティングは、患者の特定の解剖学的特性に合わせたカスタマイズされたシーラントや接着剤を製造することができます。ナノテクノロジーの利用により、接着剤の性能が向上し、より強力で持続性のある接着力が実現されています。これにより、外科用シーラントや接着剤の安全性や効果が一層高まっています。 さらには、医療現場において、外科用シーラントや接着剤の使用が進むことで、患者の痛みや回復期間の短縮が期待されています。これに伴い、今後も新たな材料や技術が開発されることが予想され、ヘルスケア業界における革新が続くことでしょう。外科用シーラントおよび接着剤は、手術の成功や患者の生活の質向上に寄与する重要な要素として、今後ますます注目されていくと考えられます。 |