主要市場動向とインサイト

- 北米は2025年に37.09%の最大の収益シェアで乳房画像診断市場を支配した。

- 米国の乳房画像診断市場は、2025年に北米で最大の市場収益シェアを占めた。

- 技術別では、2025年に電離放射線セグメントが最大の収益シェアで市場をリードした。

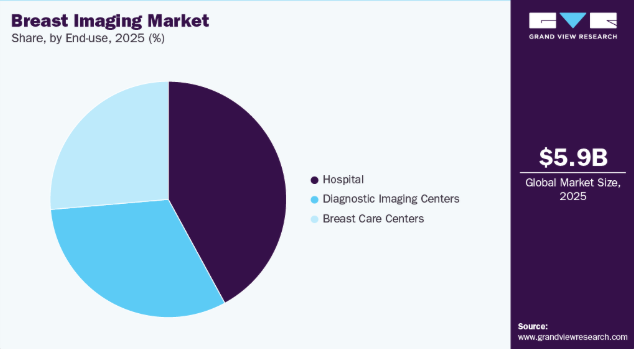

- エンドユース別では、2025年に病院セグメントが最大の収益シェアで市場をリードした。

市場規模と予測

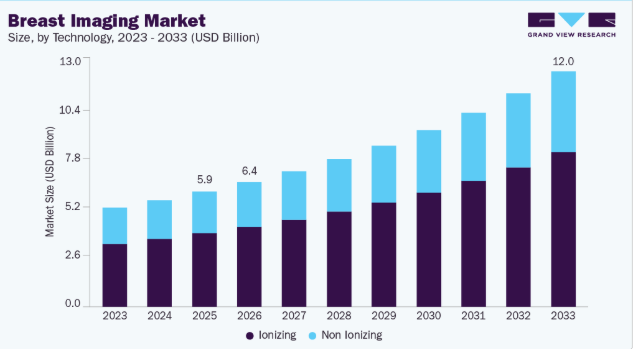

- 2025年市場規模:58億8,000万米ドル

- 2033年予測市場規模:120億3,000万米ドル

- CAGR(2026-2033年):9.7%

- 北米:2025年最大の市場

世界がん研究基金(WCRF)によれば、2030年までに乳がん症例数は世界で約210万人に達すると予測されている。国際がん研究機関(IARC)の新たな報告書によると、乳がん症例数は2050年までに世界で38%増加し、年間死亡者数は68%増加すると見込まれている。この傾向は予測期間中の乳房画像診断市場成長に寄与すると見込まれる。

乳がんおよびその他の乳房関連異常の有病率増加が、乳房画像診断市場の著しい拡大を牽引すると予測される。全米乳がん財団が2025年6月に発表したデータによれば、米国では女性の約8人に1人が生涯に乳がんと診断されると見込まれている。さらに、国際がん研究機関(IARC)の予測では、2022年から2050年にかけて米国における乳がん発生率が27.8%増加し、2050年までに症例数が約350,693件に達すると見込まれています。この大幅ながん症例数の増加は、全米における乳房磁気共鳴画像法(MRI)検査の需要を促進すると予想されます。

技術進歩が乳房画像診断市場の成長を牽引しており、早期かつ正確ながん検出への需要増加がこれを支えています。分子乳房イメージング、AI支援診断、高精細乳房画像表示装置などの革新技術は、臨床的信頼性を向上させ、読影課題を軽減しています。医療提供者が精密医療とスクリーニング効率を優先する中、これらの先進ツールは導入を加速させ続け、乳がん検出と治療の未来を形作っています。

ハイブリッド画像システム開発における広範な研究は高い成長機会を提供し、市場拡大にも寄与している。画像技術の近年の進展は治療の本質とアプローチ方法を完全に革新した。臓器の代謝データと解剖学的特徴を可視化するため、CTスキャン、MRI、PETなどの画像手法を組み合わせることがより重要となっている。さらに、これらの統合画像モダリティにより、乳房画像の品質、患者の快適性、被曝線量すべてが向上した。こうした利点により、世界中のメーカーは乳がん診断の感度と精度を向上させる新製品導入に注力している。例えばDeepHealthは2025年2月、統合型ワークフロー最適化放射線ワークスペースを備えた次世代PACSシステム「Diagnostic Suite」を欧州市場に投入予定だ。同社はまた、AI駆動型エンドツーエンドマンモグラフィ診断ソリューション「SmartMammo」へのアクセス拡大を目指し、AIを活用した検出機能と臨床意思決定支援を日常的な画像診断ワークフローにさらに統合する方針だ。

「DeepHealthでは、AIの変革力を活用し、現実の臨床ニーズに深く根ざした最先端ソリューションを創出しています」と、RadNetデジタルヘルス部門社長兼CEOのキース・ウェスドルプ博士は述べた。「放射線科におけるAIの大規模導入は、臨床・業務ワークフロー全体にAIを組み込みデータを統合することで初めて実現可能だと確信しています。これにより、現在分断された機器や異種データソースに依存せざるを得ない放射線科医や医療チームを支援します。ECR 2025では、放射線科業務全体の効率性向上、臨床判断の確信度向上、医療提供の強化を目的とした次世代放射線情報学および集団検診ソリューションを展示できることを楽しみにしています」

さらに、がん検出のための先進的磁気共鳴画像法(MRI)モダリティの評価や革新的画像ソリューション開発を目的とした臨床試験の増加は、乳房画像診断市場の成長に大きく寄与すると予想される。これらの試験は診断精度の向上、早期発見の強化、新技術の検証において極めて重要である。

こうした乳がん向け各種MRIモダリティを評価する進行中の試験は、業界関係者にとって大きな成長機会を生み出すと予測される。これらの研究は画像技術の理解を深め、より精密で費用対効果が高く患者に優しい診断ソリューション開発の道を開き、最終的に臨床成果と市場可能性を向上させます。

AI搭載画像ソリューションの急増は、特に高密度乳房組織や高スクリーニング量の症例において、診断精度の向上、読影時間の短縮、早期がん検出の支援を通じて乳房画像市場を牽引しています。人工知能は乳房画像診断において、放射線科医の効率向上、再検査率の低下、画像読影の標準化を実現し、臨床的信頼性を高めるとともに、病院・診断センター・検診プログラム全体での導入を加速させている。規制承認と償還枠組みの強化に伴い、AI搭載プラットフォームは現代の乳房画像診断ワークフローに不可欠となり、市場全体の成長を促進している。

市場の集中度と特性

革新性の度合い: 乳房画像診断市場は、画像技術・乳房画像診断ソフトウェア・AI統合の急速な進歩に牽引され、高い革新性を示している。企業は診断精度向上、偽陽性低減、乳癌早期発見支援を実現する先進モダリティ開発に注力。デジタル乳房トモシンセシス(3Dマンモグラフィー)、造影マンモグラフィー、分子乳房イメージング、AI駆動の画像解釈ツールなどの画期的な技術が臨床ワークフローを変革している。さらに、超音波とマンモグラフィーの統合といったハイブリッドアプローチや、安全な画像共有、予測分析、遠隔連携のためのクラウドベースプラットフォームの普及により、乳がん検診・診断においてより精密で個別化された患者中心のアプローチが可能となっている。

規制の影響:規制は、製品の安全性、臨床的有効性、標準化された診断品質を確保することで、乳房画像診断市場を形成する上で重要な役割を果たしています。米国におけるFDAのMQSA(マンモグラフィ品質基準法)や欧州のEU MDR(医療機器規則)などの厳格な枠組みは、マンモグラフィシステム、AIベースの診断、超音波、MRIソリューションを含む乳房画像診断技術に対して、厳格な検証、品質管理、性能報告を義務付けています。これらの規制要件は臨床医と患者の信頼構築に寄与する一方、製品開発期間の延長、コンプライアンスコストの増加、特に新興AI駆動ツールの市場参入遅延を招いています。

M&A活動のレベル:主要企業が技術ポートフォリオ強化と地理的プレゼンス拡大を目的とした戦略的提携を追求する中、乳房画像診断市場におけるM&A活動は中程度の高水準を維持しています。既存の画像診断企業は、先進的な分析機能と自動化を自社システムに統合するため、スタートアップやAI専門企業を買収しています。

規制は乳房画像診断市場に重大な影響を与え、製品開発、承認スケジュール、臨床導入を左右する。特に米国(FDA)と欧州(MDR/CEマーキング)における厳格な規制枠組みは、画像診断システムとAIベース診断ツールの安全性、有効性、品質を保証する。これらの規制は患者の安全性と標準化を促進する一方で、新技術を市場に投入するコストと期間を増加させる可能性もある。

代替製品:乳房画像診断の代替製品には、マンモグラフィー、超音波、MRIといった従来の画像診断法への依存度を低減できる代替診断・スクリーニング手法が主に含まれる。これには血液ベースの液体生検検査、遺伝子リスク評価ツール(例:BRCA1/BRCA2スクリーニング)、構造的異常が画像上で確認される前に高リスク個体を特定するよう設計された新興のAI対応予測分析プラットフォームなどが該当する。

技術インサイト

2025年時点で、乳がん画像診断市場は電離放射線セグメントが支配的である。予測期間において最も高いCAGRを記録すると予想されており、その主な要因は実証済みの診断精度と臨床現場での広範な採用にある。マンモグラフィー、デジタル乳房トモシンセシス、造影マンモグラフィーなどの技術は、乳がん検診と早期発見におけるゴールドスタンダードであり続けている。これらのモダリティは高解像度画像を提供し、微小石灰化や微細病変を正確に識別するため、定期検診プログラムにおいて不可欠である。低線量放射線システム、高度な画像処理ソフトウェア、診断精度向上のためのAI統合など、電離放射線画像技術の継続的な進歩が需要をさらに押し上げている。加えて、乳癌の有病率増加と政府主導の検診施策、マンモグラフィーに対する保険償還支援が相まって、世界的な乳房画像診断市場における電離放射線セグメントの優位性と成長可能性を強化し続けている。

乳房画像診断市場の非電離放射線セグメントは、より安全で放射線を使用しない診断代替手段への需要増加と画像精度の向上を背景に、着実な成長を遂げている。超音波、磁気共鳴画像法(MRI)、エラストグラフィ、光学システムなどの非電離放射線乳房画像診断技術は、特に若年女性や高密度乳房組織を持つ患者において、従来のマンモグラフィが効果的でない場合に採用が進んでいる。病変の特性評価を向上させ偽陽性を低減する補助的・補完的画像診断技術への選好の高まりが、このセグメントの拡大を継続的に後押ししている。さらに、自動乳房超音波(ABUS)や造影剤強化MRIなどの革新技術が診断精度とワークフロー効率を向上させている。個別化医療・予防医療への広範な移行、および画像解像度・携帯性・費用対効果の改善が相まって、非電離放射線乳房画像診断ソリューションの世界的な普及をさらに加速させている。

エンドユースに関する洞察

2025年時点で病院がエンドユースセグメントを支配した。病院内に高度で設備の整った乳房画像診断施設が存在することは、入院期間、総医療費、医療の質、緊急医療の可用性など様々な要素に好影響を与える。世界的に医療構造への投資が増加していることから、この傾向は今後数年間の市場拡大に寄与するだろう。投資により、インフラと診断機器の改善が実現した。また、病院ベースの医療サービス全体で良好な医療保障を提供することにも効果的であった。これらが今後数年間の病院セグメント成長に寄与する主要要因である。

大規模病院は通常、院内に乳房画像診断施設を保有している。しかし、高額な投資・頻繁なメンテナンス、スペース、熟練専門家の必要性は参入障壁となり得る。これは医療画像診断施設の管理に苦労する病院にとって負担となる。この負担を軽減し、施設・サービスの提供範囲を拡大するため、病院は診断画像センターと提携し医療画像診断サービスを提供できる。

乳がんケアセンターセグメントは、専門的で患者中心の診断ケアと包括的な乳房健康管理への注目度上昇を背景に、予測期間中最も高いCAGRで成長すると見込まれる。これらのセンターは統合された診断・スクリーニング・治療サービスをワンストップで提供し、患者の利便性と臨床成果を向上させる。乳がん有病率の上昇と早期発見への意識高まりにより、専門的な画像診断や相談サービスを求め、これらのセンターを訪れる患者が増加している。さらに、デジタル画像診断、AIベースの診断、遠隔放射線診断技術の進歩により、乳房ケアセンターはより迅速で正確、かつ個別化された結果を提供できるようになっている。政府の支援スクリーニングプログラム、有利な償還構造、病院と診断ネットワーク間の連携が、その拡大をさらに後押ししている。

地域別インサイト

北米は2025年に37.09%という最大の収益シェアで乳房画像診断市場を支配し、予測期間中に著しい成長率を示すと予想される。この地域における乳がん症例数の増加が、乳房画像診断市場の成長に寄与している。例えばカナダだけでも、2022-2023会計年度に約2,214,157件の公的資金によるMRI検査が実施され、画像診断の利用規模が示されている。これらの要因が北米全域における乳房画像診断市場の成長を大きく推進すると予想される。

米国乳房画像診断市場の動向

米国乳房画像診断市場は、乳がん有病率の増加、急速な技術進歩、早期発見を促進するスクリーニング指針の進化に牽引され、著しい成長を遂げている。2025年には316,950人の女性が浸潤性乳がんと診断され、そのうち59,080件が非浸潤性乳管がんと見込まれる。米国は世界で最も確立された乳がん検診プログラムを有し、乳房密度や患者のリスクプロファイルに基づく個別化検診アプローチへの重視が高まっている。推奨検診年齢の引き下げや乳房密度通知の義務化といった政府・医療施策が、電離・非電離画像診断モダリティの需要を大幅に押し上げた。さらに、画像解析へ人工知能を統合する技術、造影MRI、自動乳房超音波システムなどの継続的な革新により、診断精度が向上し偽陽性率が低下している。

欧州乳房画像診断市場動向

欧州乳房画像診断市場は、強力な政府検診プログラム、乳がん罹患率の上昇、急速な技術進歩に牽引され成長を遂げている。欧州は世界第2位の地域市場であり、EUの「がん撲滅計画」など各国主導の取り組みにより、広範な早期スクリーニングと先進診断技術へのアクセスが推進されている。例えば2022年3月、欧州乳房画像学会(EUSOBI)は高密度乳房組織を持つ女性への乳房MRIスクリーニングを推奨し、欧州全域における先進画像診断法の臨床的価値と需要を強化した。ドイツ、フランス、英国などの国々は、デジタルマンモグラフィー、3Dトモシンセシス、乳房MRIの導入をリードしており、AIを活用した診断ツールやコンピュータ支援検出(CAD)システムが画像診断ワークフローに統合され、精度と効率の向上が図られています。

英国の乳房画像診断市場は、政府主導の施策、技術革新、国民の意識向上を背景に顕著な成長を遂げている。NHS乳がん検診プログラムが早期発見促進の中核を担う一方、デジタルマンモグラフィと3Dトモシンセシスの導入により診断精度が向上した。人工知能(AI)の統合も重要な進展であり、数十万件のマンモグラムを分析する大規模試験を通じて、AIが放射線科医の支援、業務負荷軽減、診断迅速化に果たす効果を評価している。乳がん発生率の上昇に加え、定期検診の重要性を強調する公衆啓発キャンペーンが、高度な画像診断サービスの需要をさらに押し上げている。これらの要因が英国乳房画像診断市場の拡大を牽引し、早期発見の取り組みを強化するとともに患者の治療成果を向上させている。

アジア太平洋地域の乳房画像診断市場の動向

アジア太平洋地域の乳房画像診断市場は、乳がんへの意識向上、技術進歩、医療インフラ拡充を背景に成長を遂げている。インド、中国、日本、韓国などの国々がこの拡大を主導し、早期発見と診断精度の向上に向けた取り組みが進められている。デジタルマンモグラフィー、3Dトモシンセシス、AIベースの画像診断プロトコル、低侵襲処置などの技術革新により、乳房画像診断サービスの精度とアクセシビリティが向上している。政府主導の検診プログラム、医療施設への投資拡大、予防医療への注力強化が市場成長をさらに後押ししている。

インドの乳房画像診断市場は、複数の相互に関連する要因により著しい成長を遂げている。特に都市部における乳がん発生率の上昇が主要な推進要因であり、生活様式の変化、出産年齢の上昇、その他の人口動態の変化がこれを加速させている。政府の取り組みと啓発キャンペーンは早期発見促進に不可欠であり、検診のアクセス向上を図るためプログラムやモバイルヘルスアプリケーションが導入されている。技術の進歩により、デジタルマンモグラフィ、3D トモシンセシス、真空補助乳房生検(VABB)などの低侵襲手技など、診断の精度と患者の治療成績が向上しています。

中東およびアフリカの乳房画像診断市場の動向

MEA の乳房画像診断市場は、乳がんに対する意識の高まり、医療インフラの拡充、政府主導のスクリーニングの取り組みにより、成長を続けています。サウジアラビアやアラブ首長国連邦などの湾岸協力会議(GCC)加盟国は、先進的な医療施設への投資の増加、およびデジタルマンモグラフィ、3D トモシンセシス、乳房 MRI などの最新画像技術の採用により、市場の成長を主導しています。早期発見と予防医療を強調する啓発キャンペーンにより、より多くの女性が定期的な検診を受けるよう促されている一方、公立および私立の病院は、国際基準を満たすよう画像診断装置のアップグレードを続けています。

ラテンアメリカの乳房画像診断市場の動向

ラテンアメリカの乳房画像診断市場は、乳がんの発生率の上昇、意識の高まり、新興医療システムにおける画像診断へのアクセス拡大に牽引され、着実な成長を続けています。主な傾向としては、アナログおよび 2D マンモグラフィから、精度を向上させ再検査率を低減する先進的なデジタルおよび 3D トモシンセシスシステムへの移行が加速しています。特に民間の診断チェーンによる医療インフラへの投資の増加により、主要都市部以外でも乳房画像診断サービスが利用しやすくなっています。

主要乳房画像診断企業の動向

乳房画像診断市場は競争が激しく、複数の主要企業が参入している。市場シェアでは現在、少数の大手企業が市場を支配している。しかし、技術進歩と製品の近代化に伴い、中堅・中小規模の企業が新製品を投入し、検査の副作用を低減することで市場での存在感を高めている。市場参入企業は潜在的な市場シェアの維持に努めている。技術改良や新製品開発による競争激化が製品コスト削減につながり、市場拡大を促進すると予測される。

主要乳房画像診断企業:

以下は乳房画像診断市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- GE Healthcare

- Hologic, Inc.

- Philips Healthcare

- Siemens Healthcare

- Fujifilm Holdings Corp.

- SonoCine, Inc.

- Toshiba Corporation (Canon Inc.)

- Dilon Technologies, Inc.

- Aurora Imaging Technology, Inc.

最近の動向

- 2025年10月、米国最大の技術支援型放射線サービスプロバイダーであるRadiology Partners(RP)は、女性の予防医療を推進するAI搭載臨床プログラム「Mammo Enhance Heart」を導入した。このソリューションは、心血管リスクの主要指標である乳房動脈石灰化(BAC)を検出すべくスクリーニングマンモグラフィを活用し、地域の心臓病ネットワークとのフォローアップ連携を支援する。

- 2025年2月、DeepHealthは欧州市場向けに「Diagnostic Suite」の導入を計画。統合型でワークフロー最適化された放射線ワークスペースを備えた次世代PACSシステムを提供する。同社はまた、AI駆動型エンドツーエンドマンモグラフィ診断ソリューション「SmartMammo」へのアクセス拡大を目指し、AIを活用した検出機能と臨床意思決定支援を日常的な画像診断ワークフローにさらに統合する。

- 2025年6月、米国食品医薬品局(FDA)は、ルーチンマンモグラフィーのみを用いて女性の5年間乳がん発症リスクを予測する初のAI駆動プラットフォーム「Clairity Breast」に対し、デノボ認可を付与しました。この規制上の画期的な進展は、同種の予測画像モデルの初の承認を示す重要な意義を持ちます。乳がん研究財団(BCRF)の支援を受けるクレアリティ社は、乳がん予防における早期発見と個別化スクリーニングへの革新的なアプローチを導入する態勢を整えた。

グローバル乳房画像診断市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchが技術、エンドユース、地域に基づいてグローバル乳房画像診断市場レポートをセグメント化しています:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 電離放射線

- フルフィールドデジタルマンモグラフィ

- アナログマンモグラフィ

- 陽電子放出マンモグラフィ

- 電気インピーダンス断層撮影

- コーンビームCT

- 陽電子放出断層撮影(PET)&コンピュータ断層撮影(CT)

- 3D乳房トモシンセシス

- MBI/BSGI

- 非電離放射線

- MRI

- サーモグラフィー

- 超音波

- 光学イメージング

- 自動化全乳房超音波

- 電離放射線

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 乳房ケアセンター

- 診断画像センター

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 技術

1.1.2 最終用途

1.1.3 地域範囲

1.1.4 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 乳がん画像診断市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 乳がん罹患率の増加

3.2.1.2. 乳房画像診断分野における技術進歩

3.2.1.3. 各種組織による乳がん検診キャンペーンへの投資と取り組み

3.2.2. 市場抑制要因分析

3.2.2.1. 放射線被曝による有害作用のリスク

3.2.2.2. 画像診断システムの高コスト

3.2.3. 市場機会分析

3.2.3.1. 臨床試験数の増加

3.2.3.2. 早期発見への意識の高まり

3.2.4. 市場課題分析

3.2.4.1. 訓練を受けた放射線科医の不足

3.3. 乳がん画像診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 乳房画像診断市場:技術別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 世界の乳房画像診断市場における技術動向分析

4.3. 世界の乳房画像診断市場規模とトレンド分析(技術別、2021年~2033年、百万米ドル)

4.4. 電離放射線

4.4.1. 2021年から2033年までの電離放射線市場の推定値と予測(百万米ドル)

4.4.2. フルフィールドデジタルマンモグラフィ

4.4.2.1. 2021年から2033年までのフルフィールドデジタルマンモグラフィ市場の推定値と予測 (百万米ドル)

4.4.3. アナログマンモグラフィ

4.4.3.1. アナログマンモグラフィ市場規模予測(2021年~2033年、百万米ドル)

4.4.4. 陽電子放出マンモグラフィ

4.4.4.1. 陽電子放出マンモグラフィ市場規模予測(2021年~2033年、百万米ドル)

4.4.5. 電気インピーダンス断層撮影

4.4.5.1. 電気インピーダンス断層撮影市場の推定値と予測(2021年から2033年まで)(百万米ドル)

4.4.6. コーンビームCT

4.4.6.1. コーンビームCT市場の推定値と予測(2021年から2033年まで) (百万米ドル)

4.4.7. 陽電子放出断層撮影法(PET)とコンピュータ断層撮影法(CT)

4.4.7.1. 陽電子放出断層撮影法(PET)とコンピュータ断層撮影法(CT)市場規模予測(2021年~2033年、百万米ドル)

4.4.8. 3D乳房トモシンセシス

4.4.8.1. 3D乳房トモシンセシス市場規模予測(2021年~2033年)(百万米ドル)

4.4.9. MBI/BSGI

4.4.9.1. MBI/BSGI市場規模予測(2021年~2033年)(百万米ドル)

4.5. 非電離放射線

4.5.1. 非電離放射線市場の推定値および予測(2021年から2033年まで、百万米ドル)

4.5.2. MRI

4.5.2.1. MRI市場の推定値および予測(2021年から2033年まで、百万米ドル) (百万米ドル)

4.5.3. サーモグラフィー

4.5.3.1. サーモグラフィー市場規模予測(2021年~2033年、百万米ドル)

4.5.4. 超音波

4.5.4.1. 超音波市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.5.5. 光学イメージング

4.5.5.1. 光学イメージング市場規模予測(2021年~2033年)(百万米ドル)

4.5.6. 自動化全乳房超音波検査

4.5.6.1. 自動化全乳房超音波検査市場規模予測(2021年~2033年)(百万米ドル)

第5章 乳房画像診断:エンドユース別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 世界の乳房画像診断市場におけるエンドユース別動向分析

5.3. エンドユース別世界の乳房画像診断市場規模とトレンド分析(2021年から2033年、百万米ドル)

5.4. 病院

5.4.1. 病院市場規模予測(2021年~2033年) (百万米ドル)

5.5. 診断画像センター

5.5.1. 診断画像センター市場規模予測(2021年~2033年)(百万米ドル)

5.6. 乳房ケアセンター

5.6.1. 乳房ケアセンター市場規模予測(2021年~2033年)(百万米ドル)

第6章 乳房画像診断市場:地域別予測と動向分析

6.1. 地域別ダッシュボード

6.2. 市場規模・予測及びトレンド分析(2021年~2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(収益、百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 競争状況

6.3.2.3. 規制枠組み

6.3.2.4. 償還状況

6.3.2.5. 米国市場予測(2021年~2033年)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制の枠組み

6.3.3.4. 償還シナリオ

6.3.3.5. カナダ市場の推定および予測、2021年~2033年

6.3.4. メキシコ

6.3.4.1. 主要な国別動向

6.3.4.2. 競争状況

6.3.4.3. 規制枠組み

6.3.4.4. 償還状況

6.3.4.5. メキシコ市場予測と見通し、2021年~2033年

6.4. 欧州

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 競争環境

6.4.1.3. 規制枠組み

6.4.1.4. 償還状況

6.4.1.5. 英国市場の見積もりと予測、2021年~2033年

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 競争状況

6.4.2.3. 規制の枠組み

6.4.2.4. 償還シナリオ

6.4.2.5. ドイツ市場の推定および予測、2021年~2033年

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. 競争環境

6.4.3.3. 規制枠組み

6.4.3.4. 償還シナリオ

6.4.3.5. フランス市場予測(2021-2033年)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. 規制の枠組み

6.4.4.4. 償還シナリオ

6.4.4.5. イタリア市場予測と見通し、2021年~2033年

6.4.5. スペイン

6.4.5.1. 主要な国別動向

6.4.5.2. 競争環境

6.4.5.3. 規制枠組み

6.4.5.4. 償還シナリオ

6.4.5.5. スペイン市場予測と見通し、2021年~2033年

6.4.6. デンマーク

6.4.6.1. 主要な国別動向

6.4.6.2. 競争状況

6.4.6.3. 規制枠組み

6.4.6.4. 償還状況

6.4.6.5. デンマーク市場予測と見通し、2021年~2033年

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 競争シナリオ

6.4.7.3. 規制枠組み

6.4.7.4. 償還シナリオ

6.4.7.5. スウェーデン市場推定値と予測、2021年~2033年

6.4.8. ノルウェー

6.4.8.1. 主要な国別動向

6.4.8.2. 競争状況

6.4.8.3. 規制枠組み

6.4.8.4. 償還状況

6.4.8.5. ノルウェー市場予測と見通し、2021年~2033年

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 競争状況

6.5.1.3. 規制枠組み

6.5.1.4. 償還状況

6.5.1.5. 日本市場の見積もりと予測、2021年~2033年

6.5.2. インド

6.5.2.1. 主要国の動向

6.5.2.2. 競争環境

6.5.2.3. 規制枠組み

6.5.2.4. 償還シナリオ

6.5.2.5. インド市場の見積もりと予測、2021年~2033年

6.5.3. 中国

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制の枠組み

6.5.3.4. 償還シナリオ

6.5.3.5. 中国市場の推定と予測、2021年~2033年

6.5.4. 韓国

6.5.4.1. 主要国の動向

6.5.4.2. 競争環境

6.5.4.3. 規制枠組み

6.5.4.4. 償還シナリオ

6.5.4.5. 韓国市場の推定値と予測、2021年~2033年

6.5.5. オーストラリア

6.5.5.1. 主要国の動向

6.5.5.2. 競争環境

6.5.5.3. 規制枠組み

6.5.5.4. 償還シナリオ

6.5.5.5. オーストラリア市場推定値と予測、2021年~2033年

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 競争環境

6.5.6.3. 規制枠組み

6.5.6.4. 償還シナリオ

6.5.6.5. タイ市場推定値と予測、2021年~2033年

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 主要な国別動向

6.6.1.2. 競争状況

6.6.1.3. 規制枠組み

6.6.1.4. 償還シナリオ

6.6.1.5. ブラジル市場推定値および予測、2021年~2033年

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. アルゼンチン市場規模予測(2021年~2033年)

6.7. 中東・アフリカ(MEA)

6.7.1. 南アフリカ

6.7.1.1. 主な国別動向

6.7.1.2. 競争環境

6.7.1.3. 規制の枠組み

6.7.1.4. 償還シナリオ

6.7.1.5. 南アフリカ市場の見積もりと予測、2021年~2033年

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 競争シナリオ

6.7.2.3. 規制の枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. サウジアラビア市場の見積もりと予測、2021年~2033年

6.7.3. UAE

6.7.3.1. 主要な国の動向

6.7.3.2. 競争状況

6.7.3.3. 規制の枠組み

6.7.3.4. 償還シナリオ

6.7.3.5. UAE市場推定値と予測、2021年~2033年

6.7.4. クウェート

6.7.4.1. 主要国動向

6.7.4.2. 競争シナリオ

6.7.4.3. 規制枠組み

6.7.4.4. 償還シナリオ

6.7.4.5. クウェート市場規模予測(2021年~2033年)

第7章 競争環境

7.1. 主要市場参加者別最新動向と影響分析

7.2. 企業/競合分類

7.2.1. イノベーター

7.3. ベンダー環境

7.3.1. 主要流通業者・チャネルパートナー一覧

7.3.2. 主要顧客

7.3.3. グローバル主要企業市場シェア分析(2024年)

7.3.4. GEヘルスケア

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーキング

7.3.4.4. 戦略的取り組み

7.3.5. シーメンス・ヘルスインアーズ

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーキング

7.3.5.4. 戦略的取り組み

7.3.6. フィリップス・ヘルスケア

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーキング

7.3.6.4. 戦略的取り組み

7.3.7. ホロジック社

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的取り組み

7.3.8. 富士フイルムホールディングス株式会社

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的取り組み

7.3.9. SonoCine, Inc.

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的取り組み

7.3.10. 東芝株式会社(キヤノン株式会社)

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的取り組み

7.3.11. Dilon Technologies, Inc.

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的取り組み

7.3.12. SonoCine, Inc.

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーキング

7.3.12.4. 戦略的イニシアチブ

7.3.13. オーロラ・イメージング・テクノロジー社

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーキング

7.3.13.4. 戦略的イニシアチブ

7.4. ヒートマップ分析/企業市場ポジション分析

7.5. 推定企業市場シェア分析(2025年)

7.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米乳房画像診断市場(国別、2021年~2033年、百万米ドル)

表4 北米乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表5 北米乳房画像診断市場、エンドユーザー別、2021年~2033年(百万米ドル)

表6 米国乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表7 米国乳房画像診断市場、エンドユース別、2021年~2033年 (百万米ドル)

表8 カナダ乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表9 カナダ乳房画像診断市場、最終用途別、2021年~2033年 (百万米ドル)

表10 メキシコ乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表11 メキシコ乳房画像診断市場、用途別、2021年~2033年 (百万米ドル)

表12 欧州乳房画像診断市場、国別、2021年~2033年 (百万米ドル)

表13 欧州乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表14 欧州乳房画像診断市場、最終用途別、2021年~2033年 (百万米ドル)

表15 イギリス乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表16 イギリス乳房画像診断市場、エンドユース別、2021年~2033年 (百万米ドル)

表17 ドイツ乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表18 ドイツ乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表19 フランス乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表20 フランス乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表21 イタリア乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表22 イタリア乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表23 スペイン乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表24 スペイン乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表25 スウェーデン乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表26 スウェーデン乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表27 デンマーク乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表28 デンマーク乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表29 ノルウェー乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表30 ノルウェー乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表31 アジア太平洋地域乳房画像診断市場、国別、2021年~2033年(百万米ドル)

表32 アジア太平洋地域乳房画像診断市場、技術別、2021年 – 2033年(百万米ドル)

表33 アジア太平洋地域乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表34 日本乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表35 日本乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表36 中国乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表37 中国乳房画像診断市場、エンドユース別、2021年~2033年(百万米ドル)

表38 インド乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表39 インド乳房画像診断市場、用途別、2021年~2033年 (百万米ドル)

表40 オーストラリア乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表41 オーストラリア乳房画像診断市場、用途別、2021年~2033年 (百万米ドル)

表42 韓国乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表43 韓国乳房画像診断市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表44 タイ乳房画像診断市場、技術別、2021年~2033年 (百万米ドル)

表45 タイの乳房画像診断市場、用途別、2021年~2033年 (百万米ドル)

表46 ラテンアメリカの乳房画像診断市場、国別、2021年~2033年 (百万米ドル)

表47 ラテンアメリカの乳房画像診断市場、技術別、2021年 – 2033年(百万米ドル)

表48 ラテンアメリカ乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表49 ブラジル乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表50 ブラジル乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表51 アルゼンチン乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表52 アルゼンチン乳房画像診断市場、用途別、2021年~2033年 (百万米ドル)

表53 中東・アフリカ乳房画像診断市場、国別、2021年~2033年(百万米ドル)

表54 中東・アフリカ乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表55 中東・アフリカ乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表56 南アフリカ乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表57 南アフリカ乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表58 サウジアラビア乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表59 サウジアラビア乳房画像診断市場、最終用途別、2021年~2033年(百万米ドル)

表60 アラブ首長国連邦乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表61 アラブ首長国連邦(UAE)乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

表62 クウェート乳房画像診断市場、技術別、2021年~2033年(百万米ドル)

表63 クウェート乳房画像診断市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 乳房画像診断市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 市場概要(2025年)

図10 浸透率と成長見通しのマッピング

図11 償還経路

図12 市場推進要因の関連性分析(現在および将来の影響)

図13 市場抑制要因の関連性分析(現在および将来の影響)

図14 SWOT分析(要因別:政治・法規制、経済、技術)

図15 ポーターの5つの力分析

図16 乳がん画像診断市場:技術動向分析

図17 乳がん画像診断市場技術展望:主要ポイント

図18 電離放射線市場、2021-2033年(百万米ドル)

図19 フルフィールドデジタルマンモグラフィ市場、2021-2033年(百万米ドル)

図20 アナログマンモグラフィ市場、2021-2033年(百万米ドル)

図21 陽電子放出マンモグラフィ市場、2021-2033年(百万米ドル)

図22 電気インピーダンス断層撮影市場、2021年~2033年(百万米ドル)

図23 コーンビームCT市場、2021年~2033年(百万米ドル)

図24 陽電子放出断層撮影(PET)およびコンピュータ断層撮影(CT)市場、2021年~2033年 (百万米ドル)

図25 3D乳房トモシンセシス市場、2021年~2033年(百万米ドル)

図26 MBI/BSGI市場、2021年~2033年(百万米ドル)

図27 非電離放射線市場、2021年~2033年(百万米ドル)

図28 MRI市場、2021年~2033年(百万米ドル)

図29 サーモグラフィ市場、2021年~2033年(百万米ドル)

図30 超音波市場、2021年~2033年(百万米ドル)

図31 光学イメージング市場、2021年~2033年 (百万米ドル)

図32 自動化全乳房超音波市場、2021年~2033年 (百万米ドル)

図33 乳房画像診断市場:エンドユース動向分析

図34 乳房画像診断市場エンドユース展望:主なポイント

図35 電離放射線市場、2021年~2033年 (百万米ドル)

図36 病院市場、2021年~2033年 (百万米ドル)

図37 診断画像センター市場、2021年~2033年 (百万米ドル)

図38 乳房ケアセンター市場、2021年~2033年 (百万米ドル)

図39 地域別見通し、2025年及び2033年

図40 地域別市場:主なポイント

図41 北米乳房画像診断市場、2021年~2033年 (百万米ドル)

図42 米国乳房画像診断市場、2021年~2033年 (百万米ドル)

図43 カナダ乳房画像診断市場、2021年~2033年 (百万米ドル)

図44 欧州乳房画像診断市場、2021年~2033年 (百万米ドル)

図45 英国乳房画像診断市場、2021年~2033年 (百万米ドル)

図46 ドイツ乳房画像診断市場、2021年~2033年 (百万米ドル)

図47 フランス乳房画像診断市場、2021年~2033年 (百万米ドル)

図48 イタリア乳房画像診断市場、2021年~2033年 (百万米ドル)

図49 スペイン乳房画像診断市場、2021年~2033年 (百万米ドル)

図50 スウェーデン乳房画像診断市場、2021年~2033年 (百万米ドル)

図51 デンマーク乳房画像診断市場、2021年~2033年(百万米ドル)

図52 ノルウェー乳房画像診断市場、2021年~2033年(百万米ドル)

図53 アジア太平洋地域乳房画像診断市場、2021年~2033年(百万米ドル)

図54 日本乳房画像診断市場、2021年 – 2033年(百万米ドル)

図55 中国乳房画像診断市場、2021年~2033年(百万米ドル)

図56 インド乳房画像診断市場、2021年~2033年(百万米ドル)

図57 オーストラリア乳房画像診断市場、2021年~2033年 (百万米ドル)

図58 韓国乳房画像診断市場、2021年~2033年 (百万米ドル)

図59 タイ乳房画像診断市場、2021年~2033年 (百万米ドル)

図60 ラテンアメリカ乳房画像診断市場、2021年~2033年(百万米ドル)

図61 ブラジル乳房画像診断市場、2021年~2033年(百万米ドル)

図62 メキシコ乳房画像診断市場、2021年~2033年 (百万米ドル)

図63 アルゼンチン乳房画像診断市場、2021年~2033年 (百万米ドル)

図64 中東・アフリカ乳房画像診断市場、2021年~2033年 (百万米ドル)

図65 南アフリカ乳房画像診断市場、2021年~2033年 (百万米ドル)

図66 サウジアラビア乳房画像診断市場、2021年~2033年 (百万米ドル)

図67 UAE乳房画像診断市場、2021年~2033年 (百万米ドル)

図68 クウェート乳房画像診断市場、2021年~2033年 (百万米ドル)

| ※参考情報 乳房画像診断とは、乳房の疾患や異常を検出・評価するために用いる医療技術の総称です。乳癌の早期発見は、患者の生存率を高めるために非常に重要です。そのため、異常を早期に見つけるための手段として、乳房画像診断は広く利用されています。 乳房画像診断には主にいくつかの種類があります。最も一般的なものはマンモグラフィーです。これは、乳腺のX線画像を撮影する方法で、腫瘤やカルシウムの沈着など、乳癌の早期兆候を発見するのに特化しています。特に40歳以上の女性に対して定期的に行うことが推奨されており、安心して検査を受けることができるように、痛みを軽減する技術も進化してきています。 次に、超音波検査があります。これは、音波を使用して乳房の内部構造を映像化する技術で、特にマンモグラフィーで detected された異常の性質をさらに詳しく調べる場合に有用です。また、超音波は妊娠中の女性にも使用できるため、他の画像診断技術と比較して安全性が高いとされています。 MRI(磁気共鳴画像法)も乳房画像診断において重要な役割を果たします。MRIは、磁場と電波を用いて乳房内部の詳細な画像を生成します。この手法は、特に乳癌のリスクが高い患者や、乳癌の広がりを評価する際に効果的です。MRIは高感度な検査ですが、コストや検査時間がかかるため、必要に応じて使用されることが多いです。 また、CT(コンピュータ断層撮影)やPET(ポジトロン放出断層撮影)も乳がんの診断における補助的な手段として時折使用されます。これらの技術は、特にがんの転移を確認する際に有用です。CTは全身の状態を把握するのに役立ち、PETはがん細胞の活動を評価することができます。 乳房画像診断の用途は多岐にわたります。主な目的は乳癌の早期発見ですが、その他にも感染症、嚢胞、良性腫瘍などの異常の診断にも用いられます。定期的な検査はリスクの高い女性において特に重要であり、症状が無い段階からのフォローアップが推奨されます。 近年の技術革新により、乳房画像診断は進化を続けています。デジタルマンモグラフィーは、従来のフィルムではなくデジタルセンサーを使用することで、画像の解像度が向上し、診断精度が高まりました。また、AI(人工知能)を導入したシステムも増えてきており、異常の検出と評価において支援を行うことが期待されています。AIは、乳房画像の解析を迅速に行うことができ、医療従事者の負担軽減やヒューマンエラーの防止に向けた取り組みが進んでいます。 さらに、バイオプシーを併用することで、右腫瘍の性質を確定することも可能です。画像診断で異常が見つかった際には、必要に応じて、組織を採取して詳しく分析することが行われます。このプロセスは、最終的な診断を確定し、最適な治療法選定に繋がります。 乳房画像診断は、早期発見だけでなく、診断精度の向上や新たな治療法の開発にも貢献しています。今後も技術革新が進む中で、より多くの女性が安全で効果的な検査を受けられることが期待されます。乳がんは早期発見が生存率を大きく左右するため、診断技術の進化は非常に重要です。定期的な検査を受け、異常を早期に発見することが、健康維持につながると言えます。 |