主要市場動向とインサイト

- アジア太平洋地域は産業用クレーン市場を支配し、2024年には最大の収益シェア42.3%を占めました。

- タイプ別では、ジブクレーンセグメントは2025年から2033年にかけて年平均成長率(CAGR)5.9%を記録すると予測されています。

- 動力源別では、電気式セグメントは予測期間中にCAGR 6.2%で成長すると見込まれています。

- 最終用途別では、自動車・輸送セグメントの収益が2025年から2033年にかけて年平均成長率(CAGR)6.2%で拡大すると予測される。

市場規模と予測

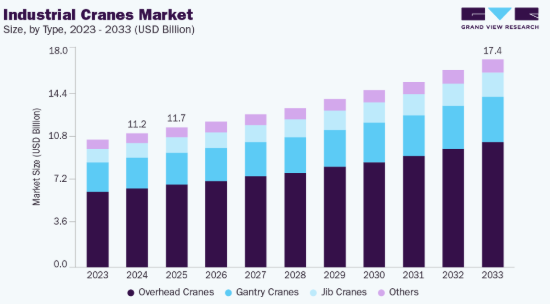

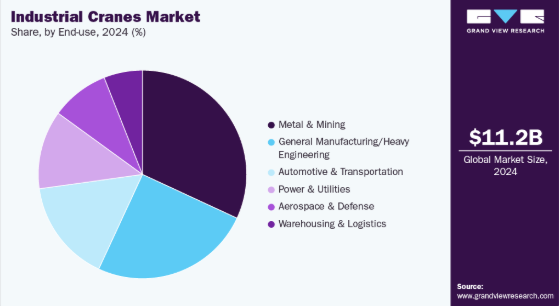

2024年市場規模:111億9,000万米ドル

2033年予測市場規模:173億8,000万米ドル

CAGR(2025-2033年):5.1%

- アジア太平洋地域:2024年における最大市場

生産施設の拡張、工業プラントの近代化、自動倉庫化の進展は、天井クレーン、ガントリークレーン、電動クレーンに対する強い需要を生み続けています。効率性、安全基準への適合、および資材処理能力の向上への注目の高まりが、これらの主要産業環境におけるクレーン導入をさらに加速させています。

東南アジア、中東、アフリカを含む新興経済国では、工業団地、物流ハブ、大規模建設プロジェクトの拡大により、新規市場開拓の可能性が非常に大きい。ハイブリッドクレーン、自律型リフティングシステム、デジタルツインソリューションの台頭も、OEMメーカーやサービスプロバイダーにとって長期的な収益機会を提供している。

市場集中度と特性

産業用クレーン業界は中程度の集中状態を維持しており、コネックレーンズ、リープヘル・グループ、カーゴテック、タダノといったグローバルOEMが、高容量かつ技術的に先進的なクレーンカテゴリーで大きなシェアを占めている。これらの企業は、深いエンジニアリング専門知識、広範なサービスネットワーク、そして電動化、自動化、デジタル制御システムにおける強力な製品ポートフォリオの恩恵を受けている。一方で、特に中国、インド、欧州には多数の地域メーカーが存在し、現地生産、競争力のある価格設定、カスタマイズ能力により、天井クレーン、ガントリークレーン、ジブクレーン分野で強固な地位を維持している。この組み合わせにより各セグメントで競争が活発化しているが、複雑なリフティングシステム、長期サービス契約、統合型産業用マテリアルハンドリングソリューションにおいては主要OEMメーカーが優位を保っている。

規制は引き続きクレーン導入パターンを形作っており、特に排出ガス、職場安全、リフティング基準、設備点検要件が焦点である。脱炭素化義務が厳しい地域では、製造工場、物流施設、重工業現場において、ディーゼル駆動クレーンから電気式・ハイブリッドモデルへの移行が加速している。労働安全規制、構造設計基準、オペレーター認証要件は、過負荷保護装置、揺れ防止システム、強化監視機能を備えたクレーンの需要を押し上げている。

騒音、粒子状物質排出、エネルギー消費削減を目的とした環境規制は、特に屋内や都市部の産業環境において、電動式およびデジタル制御式クレーンの導入をさらに後押ししている。

製造業者がIoT接続性、自動化、高度な診断機能を揚重設備に統合するにつれ、技術導入が産業用クレーン業界を変革している。現代の天井クレーンやガントリークレーンには、安全性と稼働継続性の向上のため、リアルタイム荷重監視、予知保全、衝突防止システム、遠隔診断機能が組み込まれている。産業施設では、同期リフト、自動経路最適化、デジタルツイン機能を備えたスマートクレーンが作業効率を向上させている。電動化、ハイブリッドパワートレイン、改良型油圧システム、エネルギー回収システムは、運用コスト削減と産業分野横断的な新たな持続可能性要件への適合を可能にする、もう一つの重要な技術的フロンティアを形成している。

推進要因、機会、制約

産業用クレーン業界は主に、製造生産量の拡大、資材運搬作業における自動化の進展、金属・鉱業・自動車・発電などの重工業分野への投資増加によって牽引されている。電子商取引とサプライチェーン近代化に後押しされた倉庫・物流分野の継続的成長も、効率的なリフティングソリューションの需要を押し上げている。業界が運用コスト削減とより厳格なエネルギー効率目標を追求する中、電気式およびハイブリッドクレーンの採用が増加している。インフラ更新、安全規制、高負荷処理精度の必要性は、主要エンドユーザー分野におけるクレーンの更新・近代化をさらに後押ししている。

製造業、自動車、鉱業、電力、物流分野における電化、自動化、近代化への移行を原動力として、産業用クレーン業界は強力な成長機会を迎えようとしている。インダストリー4.0の実践拡大に伴い、IoT対応の監視機能、負荷最適化、予知保全機能を備えたスマート天井クレーン、ガントリークレーン、ジブクレーンの需要が加速している。倉庫・物流施設では処理能力と安全性の向上のため自動化範囲を拡大しており、電動式およびハイブリッドクレーンの需要機会が生まれている。さらに、金属、鉱業、電力インフラへの投資増加が、高容量クレーンと技術的に高度なリフティングソリューションへの持続的な需要を生み出している。

堅調な構造的需要にもかかわらず、市場は高額な資本投資、緩慢な更新サイクル、運用上の複雑さに関連する制約に直面している。大型クレーンは多額の初期費用を要するため、中小規模の産業施設での導入が制限され、エンドユーザーの意思決定サイクルが長期化する。高容量クレーンの電動化は、高電力要件とバッテリー技術の成熟度の低さから依然として困難であり、移動式およびクローラ式カテゴリーでの導入を遅らせている。また、産業用クレーンの主要エンドユーザーである鉱業、鉄鋼、石油・ガス分野の投資サイクルに影響を与える商品価格の変動も市場に影響を与えている。

タイプ別インサイト

天井クレーンセグメントは、効率的な屋内資材運搬を必要とする製造、金属加工、自動車生産、倉庫業務の拡大を背景に、2024年の総収益の58.9%を占め市場を支配した。固定施設内で重荷重を安全に移動できる能力は、特に工場の近代化とインダストリー4.0システムの導入に伴い、高まる自動化とスループットのニーズを支えています。

ジブクレーンセグメントは、2025年から2033年にかけて収益面で5.9%という著しいCAGRで成長すると予想されています。ジブクレーンセグメントの成長は、製造、自動車、メンテナンス環境における局所的で反復的なリフティング作業を処理する汎用性によって支えられています。コンパクトな設計と設置の容易さは、精度と速度が要求されるワークステーションレベルの資材運搬に理想的です。工場が自動化と組立ラインの効率化を拡大するにつれ、ジブクレーンは人間工学の改善と手作業の削減のためにますます使用されています。中小規模の産業施設の成長も、着実な導入に貢献しています。

動力源に関する洞察

内燃機関(ICE)セグメントは2024年に市場を支配し、金属・鉱業・電力・大規模製造環境における重作業・高容量運用への適性から、総収益の43.1%を占めた。外部電力インフラに依存せず遠隔地や屋外で稼働可能な特性は、過酷な産業ワークフローにおいて依然として有用である。クリーンな代替手段への関心が高まる中でも、長時間稼働・高トルク・途切れない揚力性能が求められる用途では、ICEクレーンが依然として主流である。耐久性と確立されたサポート体制が、伝統的な重工業分野での採用をさらに支えている。

電気セグメントは、2025年から2033年にかけて収益ベースで6.2%という高いCAGR(年平均成長率)で成長すると予測される。エネルギー効率化、運用コスト削減、厳格化する職場環境・排出規制への対応を産業が優先する中、電動クレーンの導入が加速している。静粛性、低メンテナンス性、自動化・デジタル監視システムとのシームレスな連携が、製造、倉庫、自動車、物流施設での採用を促進。屋内リフティング用途の拡大と工場フロアの近代化が、電動天井クレーン、ガントリークレーン、ジブクレーンへの移行を加速させている。インダストリー4.0の導入拡大に伴い、精密制御された持続可能なマテリアルハンドリングにおいて電動クレーンが最適な選択肢となりつつある。

容量別インサイト

2024年は10~50トンセグメントが市場を支配し、製造業・自動車産業・倉庫業・一般産業における中量級リフティング作業への適応性から、総収益の33.8%を占めた。この容量セグメントは汎用性とコスト効率の理想的なバランスを提供し、日常的な資材運搬、設備移動、組立作業フローで広く採用されている。工場の近代化・拡張に伴い、プロセス最適化、保守活動、半自動化リフティング用途での使用が増加中だ。屋内施設全体での幅広い適用性が、このセグメントを市場における中核的な数量牽引要因とし続けている。

100トン超セグメントは、2025年から2033年にかけて収益ベースで8.9%という高いCAGRで成長すると予測される。100トン超クレーンは、金属生産、鉱業、発電所、大規模産業製造における重作業用途に対応する。需要は、標準産業用クレーンの限界を超える特大設備、重量鋳造品、大型構造部品の吊り上げニーズに牽引されている。購入数量は少ないものの、ミッションクリティカルな作業や主要産業設備更新における役割から、戦略的重要性が極めて高い。高度な設計技術、強化された耐久性、高荷重処理能力を備え、極限の吊り上げ要件が日常的な施設に不可欠である。

最終用途別インサイト

2024年には金属・鉱業セグメントが市場を支配し、31.9%のシェアを占めました。これは溶融金属、原鉱石、大型鋳造品の取り扱い、および加工設備のメンテナンスに対応可能な重荷重リフティングソリューションの需要に後押しされたものです。耐久性、高積載能力、耐熱性が重要な製鉄所、製錬所、鉱物加工プラントでは、天井クレーンとガントリークレーンが不可欠です。金属製造施設の継続的な近代化と鉱業オペレーションの拡大が、クレーンのアップグレードと更新を推進し続けている。さらに、運用効率と作業員安全への重点化が、このセクター全体での先進的なリフティングシステムの導入を強化している。

自動車・輸送機器分野における最終用途セグメントは、2025年から2033年にかけて収益ベースで年平均成長率(CAGR)6.2%の成長が見込まれています。自動車・輸送機器分野におけるクレーン需要は、車両生産の拡大、組立ラインの自動化進展、エンジン・シャーシ・大型工具の効率的な取り扱いニーズによって牽引されています。製造工場内での部品吊り上げには天井クレーンとジブクレーンが中心的な役割を果たし、大型製造・プレス工場ではガントリーシステムが資材の流れを支えています。EV製造およびバッテリー組立工場への投資増加は、精密で清潔な自動化リフティングソリューションの需要をさらに押し上げています。処理能力への期待と安全基準の高まりは、自動車生産および物流業務全体でのクレーン導入を継続的に後押ししています。

地域別インサイト

北米産業用クレーン市場は、連邦政府のインフラ支出、産業拡大、米国とメキシコにおける活発なリショアリング活動に支えられ、着実に成長している。需要は、製造業、自動車産業、金属産業、鉱業、電力セクターにおけるクレーン設置、特に工場の近代化と新規生産施設の稼働によって牽引されている。再生可能エネルギープロジェクトと送電網アップグレードの成長も、高容量クレーンの需要を支えている。電動化の導入は欧州に遅れをとっているものの、着実な設備投資サイクルにより、2033年まで緩やかで安定した拡大が見込まれる。

米国産業用クレーン市場の動向

米国産業用クレーン市場は、「インフラ投資・雇用法(IIJA)」による大規模投資と、製造、電力、公益事業、輸送機器産業における大幅な設備更新により着実に拡大している。製造業の国内回帰、特に半導体、EV、バッテリー、重機分野における回帰が、新設・拡張プラントにおける天井クレーンやガントリークレーンの導入を促進している。鉱業・金属加工施設では吊り上げシステムの近代化が継続し、再生可能エネルギーや送電網強化プロジェクトが高容量クレーンの需要を支えている。全体として成長は緩やかだが、長期的な産業投資サイクルに支えられ堅調である。

欧州産業用クレーン市場動向

欧州の産業用クレーン市場は、工場・物流拠点・産業施設全体でディーゼル駆動設備から電動・自動化クレーンへの移行を加速させる積極的な脱炭素化政策に牽引されている。高いインフラ密度と頻繁な近代化サイクルにより、製造、自動車、金属加工プラントにおける天井クレーン、ガントリークレーン、ジブクレーンの需要は安定している。成熟市場であるにもかかわらず、先進的な倉庫、EV生産、クリーンエネルギープロジェクトへの継続的な投資が増分的な拡大をもたらしている。より厳格な安全性、排出ガス、効率基準がさらに更新主導の成長を促進し、全体的な勢いを安定かつ一貫して維持している。

ドイツの産業用クレーン市場は、先進的な製造基盤、広範な物流インフラ、大規模な自動車・機械セクターにより、堅調な需要を維持している。産業施設では、厳格な排出規制や職場安全基準への対応のため、電動式・自動化オーバーヘッドクレーンやガントリークレーンの導入が進んでいる。鉄鋼・金属・エンジニアリング製品プラントでは、精度と生産性を向上させるIoT対応リフティングシステムへの更新が進んでいる。再生可能エネルギーや電力網近代化プロジェクトも、高容量産業用クレーンの需要を支えている。成長は既存施設の近代化とデジタル化が主な原動力となり、引き続き緩やかなペースを維持している。

英国の産業用クレーン市場は、製造業、物流センター、航空宇宙・防衛施設における更新需要に牽引され、緩やかなペースで成長している。電子商取引とサプライチェーンのアップグレードによる倉庫拡張は、天井クレーンと電動ガントリークレーンの設置機会を継続的に生み出している。電力・公益事業設備のアップグレードや選択的な産業近代化プロジェクトも、高容量クレーン需要を後押ししている。産業設備投資は安定しているものの、経済の不確実性により抑制されており、欧州大陸と比較して安定ながらも緩やかな成長となっている。

アジア太平洋地域の産業用クレーン市場動向

アジア太平洋地域の産業用クレーン市場は2024年に最大の市場シェアを占め、世界の収益シェアの42.3%を占めました。これは製造業、自動車生産、電子機器、金属、大規模物流開発の急速な拡大に牽引されたものです。産業自動化の進展とEV、バッテリー、半導体工場への強力な投資が、天井クレーン、ガントリークレーン、電動クレーンの需要を加速させています。オーストラリアと東南アジアにおける鉱業活動も、高容量クレーン設置を支えています。

中国産業用クレーン市場は、大規模な製造基盤、広範な金属・鉱業セクター、EVおよび先端電子機器生産の急速な拡大により、地域需要を牽引している。産業自動化に対する政府の強力な支援が、工場や物流拠点における電動式・スマート天井クレーンの導入を加速させている。製鉄所、重機械プラント、防衛関連製造の近代化がさらなる追い風となっている。新規プロジェクト開発と安定した更新サイクルの両方により、成長は引き続き高い水準を維持している。

インドの産業用クレーン市場は、自動車生産の拡大、鉄鋼・金属加工施設への投資増加、倉庫・物流インフラの急速な発展に牽引されている。工場が品質・安全性・処理能力要件を満たすため資材運搬システムをアップグレードする中で、天井クレーンやガントリークレーンの導入が増加している。政府の「メイク・イン・インディア」推進政策と、電力・再生可能エネルギー分野の成長が、クレーン需要の持続を支えている。成長は堅調だが、州レベルの産業活動によってばらつきがある。

中東・アフリカ産業用クレーン市場の動向

中東の産業用クレーン市場は、UAEとサウジアラビアにおける金属、鉱業、発電、産業製造クラスターへの投資に支えられ、着実に成長している。拡大する物流ハブと工業地帯の近代化が天井クレーンや電動クレーンの需要を牽引し、大規模な製造・重工業プロジェクトが高容量システムの需要を支えている。地域産業多角化戦略の一環として、新規製造施設における自動化・電動クレーンの導入が増加。全体的な成長は緩やかだが、継続的な産業拡大に支えられている。

サウジアラビアの産業用クレーン市場は「ビジョン2030」に基づく大規模産業・建設プログラムにより、世界最高水準の成長率を記録。NEOM、工業都市、製造ゾーン、大規模商業開発などのメガプロジェクトは、製造、物流、自動車、大規模インフラ現場におけるクレーン需要を大幅に押し上げる。金属・鉱業事業の拡大に加え、主要な製油所・石油化学プラントのアップグレードが、高容量リフティングソリューションの需要を持続させている。電力、公益事業、産業多角化への投資拡大により、サウジアラビアは地域におけるクレーン需要の主要な牽引役であり続けている。

ラテンアメリカ産業用クレーン市場の動向

ラテンアメリカの産業用クレーン市場は、ブラジル、チリ、メキシコなどの国々における鉱業活動、金属加工、選択的な製造業拡大に支えられ、緩やかな成長を経験している。産業開発は継続しているが、マクロ経済の変動性により抑制されており、長期的な資本投資に影響を与えている。中容量・高容量クレーンの需要は、鉱業、エネルギー、重工業プロジェクトに伴い増加している一方、天井クレーンとガントリークレーンは、製造業クラスターや物流施設において安定した採用を維持している。電動化と自動化の導入は緩やかに進み、成長は安定しているものの世界平均を下回っている。

ブラジル産業用クレーン市場は、活発な鉱業活動、鉄鋼・金属加工の拡大、製造・物流インフラの段階的な更新に牽引され、緩やかな成長を続けている。天井クレーンとガントリークレーンは、製鉄所、自動車工場、パルプ・製紙、一般産業施設で一貫して採用されている。建設関連の需要は景気循環に伴い変動するが、必須のエネルギー・産業プロジェクトがクレーン調達を継続的に支えている。政治的・経済的変動が不確実性を生み、長期的な成長はプラスを維持するものの控えめな水準に留まる。

主要産業用クレーン企業インサイト

市場で活動する主要企業には、コナークレーンズ(Konecranes)と三一重工(SANY Group)が含まれる。

- コナークレーンズは、港湾、製造、物流、プロセス産業で強い存在感を示す産業用リフティング機器のグローバルメーカーである。同社は多様な天井クレーン、ガントリークレーン、港湾クレーンに加え、先進的な自動化・電動化ソリューションを提供。状態監視や遠隔診断を含む強力なサービスポートフォリオとデジタル技術を保有し、電動RTG(岸壁コンテナクレーン)、自動化RMG(ラジアルマニピュレータ)、スマートファクトリー向けクレーンに注力することで、クレーン近代化の主要プレイヤーとしての地位を確立。継続的な技術革新とライフサイクルサービスにより、欧州・アジアで高いシェアを維持している。

- SANYグループは世界最大級の建設機械メーカーであり、中国における主要なクレーン供給企業として国際的な存在感を急速に拡大しています。同社のクレーン製品群は移動式、クローラ式、タワークレーン、トラッククレーンに及び、建設、エネルギー、産業プロジェクトで広く活用されています。SANYは国内の大規模インフラ投資と大量生産による競争力ある価格設定の恩恵を受けています。現地生産と流通ネットワークを通じたグローバル展開を継続中です。アジア太平洋地域、中東、アフリカにおける急成長は、SANYの重量物用クレーンへの注力と迅速な技術アップグレードによって牽引されている。

主要産業用クレーン企業:

以下は産業用クレーン市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- Konecranes

- Liebherr Group

- SANY Group

- XCMG Group

- Tadano Ltd

- The Manitowoc Company, Inc

- Zoomlion Heavy Industry Science & Technology Co. Ltd

- Hiab Corporation

- Palfinger

- ElectroMech

- Anupam Industries Limited

- Street Crane Company Limited

- GH Cranes & Components

- Action Construction Equipment Ltd

- Raimondi

最近の動向

- 2025年1月、タダノ株式会社はIHI輸送機械の輸送システム事業を買収完了。新子会社IUKクレーン株式会社(近日中にタダノインフラストラクチャソリューションズ株式会社へ社名変更)を通じて事業移管を実施。本買収により、タダノはフルレンジリフティングソリューションプロバイダーとしての能力を強化し、中期経営計画の達成を支援する。買収したポートフォリオは、ジブクライミング、オフショア、風力発電、バルクハンドリングクレーンにおける50年以上のエンジニアリング経験に裏打ちされ、タダノの製品ラインを拡充するとともに、既存のクローラークレーン製品群を補完するものである。

- 2024年8月、コネクレーンズは新開発のXシリーズ産業用クレーンを発表した。これは長年販売されてきたCXTシリーズの後継機として位置付けられ、接続性とアップグレード性を備えた新たな基準を打ち立てるリフティングソリューションとして設計されている。本クレーンはコンパクト構造、再設計された巻上モーター、高効率化のための改良部品、耐久性のある合成ロープを採用した低頭上Sシリーズ巻上装置を特徴とする。主要機能として無線アップグレード機能を備え、顧客はスマート機能の追加やソフトウェア更新を遠隔で実施可能となり、ダウンタイム削減と柔軟性向上を実現する。

グローバル産業用クレーン市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、グローバル産業用クレーン市場レポートをタイプ、動力源、容量、エンドユース、地域に基づいてセグメント化しました:

- タイプ別見通し(収益;10億米ドル、2021 – 2033年)

- 天井クレーン

- ガントリークレーン

- ジブクレーン

- その他

- 動力源別見通し(収益;10億米ドル、2021 – 2033年)

- 内燃機関(ICE)

- 電気

- ハイブリッド

- 空気圧

- 容量別見通し(収益;10億米ドル、2021 – 2033年)

- 10トン未満

- 10~50トン

- 51~100トン

- 100トン超

- 最終用途別見通し(収益;10億米ドル、2021~2033年)

- 金属・鉱業

- 一般製造業/重工業

- 自動車・輸送

- 電力・公益事業

- 航空宇宙・防衛

- 倉庫・物流

- 地域別見通し(収益;10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 グローバル産業用クレーン市場の変数、動向及び範囲

3.1. 市場集中度及び成長見通しマッピング

3.2. 産業バリューチェーン分析

3.2.1. 原動力源/コンポーネント展望

3.2.2. メーカー展望

3.2.3. 流通展望

3.2.4. エンドユーザー展望

3.3. 規制枠組み

3.4. 技術概要

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場課題分析

3.5.4. 市場機会分析

3.6. 経済的メガトレンド分析

3.7. 業界分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. マクロ環境分析

第4章 世界の産業用クレーン市場:タイプ別推定値とトレンド分析

4.1. タイプ別動向分析と市場シェア(2024年および2033年)

4. 2. グローバル産業用クレーン市場規模予測(タイプ別、2021年~2033年、10億米ドル)

4.3. 天井クレーン

4.3.1. 市場収益予測(2021年~2033年、10億米ドル)

4.4. ガントリークレーン

4.4.1. 市場収益推定値と予測、2021年~2033年(10億米ドル)

4.5. ジブクレーン

4.5.1. 市場収益推定値と予測、2021年~2033年(10億米ドル)

4.6. その他

4.6.1. 市場収益予測と推計、2021年~2033年(10億米ドル)

第5章 世界の産業用クレーン市場:動力源別推計とトレンド分析

5.1. 動力源別動向分析と市場シェア、2024年及び2033年

5.2. グローバル産業用クレーン市場規模予測(動力源別、2021年~2033年、10億米ドル)

5.3. 内燃機関(ICE)

5.3.1. 市場収益予測(2021年~2033年、10億米ドル)

5.4. 電気式

5.4.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

5.5. ハイブリッド

5.5.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

5.6. 空気圧

5.6.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

第6章 世界の産業用クレーン市場:容量推定とトレンド分析

6.1. 容量動向分析と市場シェア(2024年および2033年)

6.2. 世界の産業用クレーン市場推定と予測(容量別、2021年~2033年、10億米ドル)

6.3. 10トン未満

6.3.1. 市場収益推定値と予測、2021年~2033年(10億米ドル)

6.4. 10トン~50トン

6.4.1. 市場収益予測と推計、2021年~2033年(10億米ドル)

6.5. 51~100トン

6.5.1. 市場収益予測と推計、2021年~2033年(10億米ドル)

6.6. 100トン超

6.6.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

第7章 世界の産業用クレーン市場:最終用途別推定値と動向分析

7.1 最終用途別動向分析と市場シェア、2024年および2033年

7.2 世界の産業用クレーン市場推定値と予測、最終用途別、2021年~2033年(10億米ドル)

7.3. 金属・鉱業

7.3.1. 市場収益推定値と予測、2021年~2033年(10億米ドル)

7.4. 一般製造業/重工業

7.4.1. 市場収益推定値と予測、2021年~2033年(10億米ドル)

7.5. 自動車・輸送

7.5.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

7.6. 電力・公益事業

7.6.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

7.7. 航空宇宙・防衛

7.7.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

7.8. 倉庫・物流

7.8.1. 市場収益予測と見通し、2021年~2033年(10億米ドル)

第8章. 世界の産業用クレーン市場:地域別予測とトレンド分析

8.1. 地域別動向分析と市場シェア、2024年及び2033年

8.2. 北米

8.2.1. 市場推定値と予測、2021年~2033年(10億米ドル)

8.2.2. 市場推定値と予測、タイプ別、2021年~2033年 (10億米ドル)

8.2.3. 動力源別市場推定値と予測、2021年~2033年 (10億米ドル)

8.2.4. 容量別市場推定値と予測、2021年~2033年 (10億米ドル)

8.2.5. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.2.6. 米国

8.2.6.1. 主要国の動向

8.2.6.2. 市場規模予測(2021年~2033年、10億米ドル)

8.2.6.3. タイプ別市場規模予測(2021-2033年、10億米ドル)

8.2.6.4. 電源別市場規模予測(2021-2033年、10億米ドル)

8.2.6.5. 容量別市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

8.2.6.6. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.2.7. カナダ

8.2.7.1. 主要国動向

8.2.7.2. 市場規模予測(2021年~2033年、10億米ドル)

8.2.7.3. タイプ別市場規模予測(2021年~2033年)(10億米ドル)

8.2.7.4. 市場規模予測(電源別)、2021年~2033年(10億米ドル)

8.2.7.5. 市場規模予測(容量別)、2021年~2033年(10億米ドル)

8.2.7.6. 市場規模予測(用途別)、2021年~2033年(10億米ドル)

8.2.8. メキシコ

8.2.8.1. 主要国の動向

8.2.8.2. 市場規模予測(2021年~2033年、10億米ドル)

8.2.8.3. 市場規模予測(タイプ別)、2021年~2033年(10億米ドル)

8.2.8.4. 市場規模予測(電源別)、2021年~2033年(10億米ドル)

8.2.8.5. 市場規模予測(容量別)、2021年~2033年(10億米ドル)

8.2.8.6. 市場予測と推定、最終用途別、2021年~2033年(10億米ドル)

8.3. ヨーロッパ

8.3.1. 市場規模予測(2021-2033年、10億米ドル)

8.3.2. 市場規模予測(2021-2033年、10億米ドル、タイプ別)

8.3.3. 市場規模予測(2021-2033年、10億米ドル、電源別)

8.3.4. 容量別市場規模予測(2021年~2033年、10億米ドル)

8.3.5. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.3.6. ドイツ

8.3.6.1. 主要国の動向

8.3.6.2. 市場規模予測(2021年~2033年、10億米ドル)

8.3.6.3. 市場規模予測(タイプ別、2021年~2033年、10億米ドル)

8.3.6.4. 電源別市場規模予測(2021-2033年、10億米ドル)

8.3.6.5. 容量別市場規模予測(2021-2033年、10億米ドル)

8.3.6.6. 最終用途別市場規模予測(2021-2033年、10億米ドル)

8.3.7. フランス

8.3.7.1. 主要国動向

8.3.7.2. 市場規模予測(2021-2033年、10億米ドル)

8.3.7.3. タイプ別市場規模予測(2021年~2033年、10億米ドル)

8.3.7.4. 電源別市場規模予測(2021年~2033年、10億米ドル)

8.3.7.5. 容量別市場規模予測(2021-2033年、10億米ドル)

8.3.7.6. 最終用途別市場規模予測(2021-2033年、10億米ドル)

8.3.8. イギリス

8.3.8.1. 主要国の動向

8.3.8.2. 市場予測と推定、2021年~2033年(10億米ドル)

8.3.8.3. 市場予測と推定、タイプ別、2021年~2033年(10億米ドル)

8.3.8.4. 電源別市場規模予測(2021年~2033年、10億米ドル)

8.3.8.5. 容量別市場規模予測(2021年~2033年、10億米ドル)

8.3.8.6. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.3.9. イタリア

8.3.9.1. 主要国の動向

8.3.9.2. 市場推定値と予測、2021年~2033年(10億米ドル)

8.3.9.3. 市場推定値と予測、種類別、2021年~2033年 (10億米ドル)

8.3.9.4. 電源別市場規模予測(2021-2033年、10億米ドル)

8.3.9.5. 容量別市場規模予測(2021-2033年、10億米ドル)

8.3.9.6. 用途別市場規模予測(2021年~2033年)(10億米ドル)

8.3.10. スペイン

8.3.10.1. 主要国動向

8.3.10.2. 市場規模予測(2021年~2033年)(10億米ドル)

8.3.10.3. タイプ別市場規模予測(2021-2033年、10億米ドル)

8.3.10.4. 電源別市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

8.3.10.5. 容量別市場規模予測(2021年~2033年)(10億米ドル)

8.3.10.6. 最終用途別市場規模予測(2021年~2033年)(10億米ドル)

8.4. アジア太平洋地域

8.4.1. 市場規模予測(2021年~2033年) (10億米ドル)

8.4.2. 市場推定値と予測、タイプ別、2021年~2033年 (10億米ドル)

8.4.3. 市場推定値と予測、電源別、2021年~2033年 (10億米ドル)

8.4.4. 市場推定値と予測、容量別、2021年~2033年 (10億米ドル)

8.4.5. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.4.6. 中国

8.4.6.1. 主要国の動向

8.4.6.2. 市場規模予測(2021年~2033年、10億米ドル)

8.4.6.3. 市場規模予測(タイプ別)、2021年~2033年(10億米ドル)

8.4.6.4. 市場規模予測(電源別)、2021年~2033年(10億米ドル)

8.4.6.5. 容量別市場規模予測(2021-2033年、10億米ドル)

8.4.6.6. 最終用途別市場規模予測(2021-2033年、10億米ドル)

8.4.7. インド

8.4.7.1. 主要国の動向

8.4.7.2. 市場推定値と予測、2021年~2033年(10億米ドル)

8.4.7.3. 市場推定値と予測、タイプ別、2021年~2033年(10億米ドル)

8.4.7.4. 電源別市場規模予測(2021-2033年、10億米ドル)

8.4.7.5. 容量別市場規模予測(2021-2033年、10億米ドル)

8.4.7.6. 用途別市場規模予測(2021年~2033年、10億米ドル)

8.4.8. 日本

8.4.8.1. 主要国の動向

8.4.8.2. 市場規模予測(2021年~2033年、10億米ドル)

8.4.8.3. タイプ別市場規模予測(2021年~2033年、10億米ドル)

8.4.8.4. 電源別市場規模予測(2021年~2033年、10億米ドル)

8.4.8.5. 容量別市場規模予測(2021年~2033年、10億米ドル)

8.4.8.6. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.4.9. オーストラリア

8.4.9.1. 主要国の動向

8.4.9.2. 市場規模予測(2021年~2033年、10億米ドル)

8.4.9.3. 市場規模予測(2021年~2033年、10億米ドル、タイプ別)

8.4.9.4. 電源別市場規模予測(2021-2033年、10億米ドル)

8.4.9.5. 容量別市場規模予測(2021-2033年、10億米ドル)

8.4.9.6. 最終用途別市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

8.4.10. 韓国

8.4.10.1. 主要国の動向

8.4.10.2. 市場推定値と予測、2021年~2033年 (10億米ドル)

8.4.10.3. 市場推定値と予測、タイプ別、2021年~2033年 (10億米ドル)

8.4.10.4. 電源別市場規模予測(2021年~2033年、10億米ドル)

8.4.10.5. 容量別市場規模予測(2021年~2033年、10億米ドル)

8.4.10.6. 用途別市場規模予測(2021-2033年、10億米ドル)

8.5. ラテンアメリカ

8.5.1. 市場規模予測(2021-2033年、10億米ドル)

8.5.2. タイプ別市場規模予測(2021-2033年、10億米ドル)

8.5.3. 電源別市場規模予測(2021-2033年、10億米ドル)

8.5.4. 容量別市場規模予測(2021-2033年、10億米ドル)

8.5.5. 用途別市場規模予測(2021年~2033年、10億米ドル)

8.5.6. ブラジル

8.5.6.1. 主要国の動向

8.5.6.2. 市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

8.5.6.3. タイプ別市場予測と推定、2021年~2033年 (10億米ドル)

8.5.6.4. 電源別市場予測と推定、2021年~2033年 (10億米ドル)

8.5.6.5. 容量別市場規模予測(2021年~2033年)(10億米ドル)

8.5.6.6. 最終用途別市場規模予測(2021年~2033年)(10億米ドル)

8.5.7. アルゼンチン

8.5.7.1. 主要国の動向

8.5.7.2. 市場予測と推定、2021年~2033年(10億米ドル)

8.5.7.3. 市場予測と推定、タイプ別、2021年~2033年(10億米ドル)

8.5.7.4. 電源別市場規模予測(2021年~2033年、10億米ドル)

8.5.7.5. 容量別市場規模予測(2021年~2033年、10億米ドル)

8.5.7.6. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.6. 中東・アフリカ

8.6.1. 市場規模予測(2021年~2033年、10億米ドル)

8.6.2. タイプ別市場規模予測(2021年~2033年、10億米ドル)

8.6.3. 電源別市場規模予測(2021年~2033年、10億米ドル)

8.6.4. 容量別市場規模予測(2021年~2033年、10億米ドル) – 2033年(10億米ドル)

8.6.5. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.6.6. サウジアラビア

8.6.6.1. 主要国の動向

8.6.6.2. 市場規模予測(2021年~2033年、10億米ドル)

8.6.6.3. タイプ別市場推定値と予測、2021年~2033年(10億米ドル)

8.6.6.4. 電源別市場推定値と予測、2021年~2033年(10億米ドル)

8.6.6.5. 容量別市場推定値と予測、2021年~2033年 (10億米ドル)

8.6.6.6. 最終用途別市場規模予測(2021年~2033年)(10億米ドル)

8.6.7. アラブ首長国連邦(UAE)

8.6.7.1. 主要国の動向

8.6.7.2. 市場規模予測(2021年~2033年)(10億米ドル)

8.6.7.3. タイプ別市場規模予測(2021-2033年)(10億米ドル)

8.6.7.4. 電源別市場規模予測(2021-2033年)(10億米ドル)

8.6.7.5. 容量別市場規模予測(2021-2033年) (10億米ドル)

8.6.7.6. 最終用途別市場規模予測(2021年~2033年、10億米ドル)

8.6.8. 南アフリカ

8.6.8. 1. 主要国の動向

8.6.8.2. 市場推定値と予測、2021年~2033年(10億米ドル)

8.6.8.3. 市場推定値と予測、タイプ別、2021年~2033年(10億米ドル)

8.6.8.4. 市場推定値と予測、電源別、2021年~2033年 (10億米ドル)

8.6.8.5. 容量別市場推定値と予測、2021年~2033年(10億米ドル)

8.6.8.6. 最終用途別市場推定値と予測、2021年~2033年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別最近の動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ分析、2024年

7.4. 戦略マッピング

7.5. 企業プロファイル

7.5.1. コネクレーンズ

7.5.1.1. 会社概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. Liebherr Group

7.5.2.1. 会社概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.3. SANYグループ

7.5.3.1. 会社概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的取り組み

7.5.4. XCMGグループ

7.5.4.1. 会社概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的取り組み

7.5.5. タダノ株式会社

7.5.5.1. 会社概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的取り組み

7.5.6. マニトウォック・カンパニー社

7.5.6.1. 会社概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. ズームリオン重工業科学技術株式会社

7.5.7.1. 会社概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的イニシアチブ

7.5.8. ハイアブ・コーポレーション

7.5.8.1. 会社概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的イニシアチブ

7.5.9. パルフィンガー

7.5.9.1. 会社概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的取り組み

7.5.10. エレクトロメック

7.5.10.1. 会社概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

7.5.11. アヌパム・インダストリーズ・リミテッド

7.5.11.1. 会社概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーキング

7.5.11.4. 戦略的取り組み

7.5.12. ストリート・クレーン・カンパニー・リミテッド

7.5.12.1. 会社概要

7.5.12.2. 財務実績

7.5.12.3. 製品ベンチマーキング

7.5.12.4. 戦略的取り組み

7.5.13. GH クレーンズ・アンド・コンポーネンツ

7.5.13.1. 会社概要

7.5.13.2. 財務実績

7.5.13.3. 製品ベンチマーキング

7.5.13.4. 戦略的取り組み

7.5.14. アクション建設機械株式会社

7.5.14.1. 会社概要

7.5.14.2. 財務実績

7.5.14.3. 製品ベンチマーキング

7.5.14.4. 戦略的取り組み

7.5.15. ライモンディ

7.5.15.1. 会社概要

7.5.15.2. 財務実績

7.5.15.3. 製品ベンチマーキング

7.5.15.4. 戦略的取り組み

表一覧

表1 世界の産業用クレーン市場規模推計と予測、2021年~2033年(10億米ドル)

表2 世界の産業用クレーン市場規模推計と予測、容量別、2021年~2033年(10億米ドル)

表3 タイプ別グローバル産業用クレーン市場規模予測(2021-2033年、10億米ドル)

表4 動力源別グローバル産業用クレーン市場規模予測(2021-2033年、10億米ドル)

表5 最終用途別グローバル産業用クレーン市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

表6 地域別グローバル産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

表7 北米産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表8 北米産業用クレーン市場規模予測(種類別、2021年~2033年) (10億米ドル)

表9 北米産業用クレーン市場規模予測(動力源別)、2021年~2033年 (10億米ドル)

表10 北米産業用クレーン市場規模予測(最終用途別)、2021年~2033年 (10億米ドル)

表11 米国産業用クレーン市場規模予測(2021-2033年)(10億米ドル)

表12 米国産業用クレーン市場規模予測(容量別、2021-2033年)(10億米ドル)

表13 米国産業用クレーン市場規模予測(種類別、2021-2033年) (10億米ドル)

表14 米国産業用クレーン市場規模予測(電源別)、2021年~2033年(10億米ドル)

表15 米国産業用クレーン市場規模予測(用途別)、2021年~2033年 (10億米ドル)

表16 カナダ産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

表17 カナダ産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表18 カナダ産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル) – 2033年(10億米ドル)

表19 カナダ産業用クレーン市場規模予測(電源別)、2021年~2033年(10億米ドル)

表20 カナダ産業用クレーン市場規模予測(最終用途別)、2021年~2033年 (10億米ドル)

表21 メキシコ産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

表22 メキシコ産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表23 メキシコ産業用クレーン市場規模予測( タイプ別、2021年~2033年(10億米ドル)

表24 メキシコ産業用クレーン市場規模予測(電源別)、2021年~2033年(10億米ドル)

表25 メキシコ産業用クレーン市場規模予測(最終用途別)、2021年~2033年(10億米ドル)

表26 欧州産業用クレーン市場規模予測(2021-2033年、10億米ドル)

表27 欧州産業用クレーン市場規模予測(容量別、2021-2033年、10億米ドル)

表28 欧州産業用クレーン市場規模予測(種類別、2021-2033年、10億米ドル)

表29 欧州産業用クレーン市場規模予測(電源別)、2021年~2033年(10億米ドル)

表30 欧州産業用クレーン市場規模予測(用途別)、2021年~2033年 (10億米ドル)

表31 ドイツ産業用クレーン市場規模予測(容量別)、2021年~2033年(10億米ドル)

表32 ドイツ産業用クレーン市場規模予測(種類別)、2021年~2033年(10億米ドル)

表33 ドイツ産業用クレーン市場規模予測(電源別、2021-2033年)(10億米ドル)

表34 ドイツ産業用クレーン市場規模予測(最終用途別、2021-2033年)(10億米ドル)

表35 フランス産業用クレーン市場規模予測(容量別、2021-2033年) (10億米ドル)

表36 フランス産業用クレーン市場規模予測(種類別)、2021年~2033年(10億米ドル)

表37 フランス産業用クレーン市場規模予測(動力源別、2021-2033年)(10億米ドル)

表38 フランス産業用クレーン市場規模予測(最終用途別、2021-2033年)(10億米ドル)

表39 イタリア産業用クレーン市場規模予測(容量別、2021-2033年) (10億米ドル)

表40 イタリア産業用クレーン市場規模予測(種類別)、2021年~2033年(10億米ドル)

表41 イタリア産業用クレーン市場規模予測(動力源別)、2021年~2033年(10億米ドル)

表42 イタリア産業用クレーン市場規模予測(最終用途別)、2021年 – 2033年(10億米ドル)

表43 スペイン産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表44 スペイン産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル)

表45 スペイン産業用クレーン市場規模予測(動力源別、2021年~2033年、10億米ドル)

表46 スペイン産業用クレーン市場規模予測(用途別、2021年~2033年、10億米ドル)

表47 英国産業用クレーン市場規模予測(容量別、2021-2033年、10億米ドル)

表48 英国産業用クレーン市場規模予測(種類別、2021-2033年、10億米ドル)

表49 英国産業用クレーン市場規模予測(動力源別、2021-2033年、10億米ドル)

表50 英国産業用クレーン市場規模予測(最終用途別、2021-2033年、10億米ドル)

表51 アジア太平洋地域産業用クレーン市場規模予測(容量別、2021-2033年、10億米ドル) (10億米ドル)

表52 アジア太平洋地域の産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル)

表53 アジア太平洋地域の産業用クレーン市場規模予測(動力源別、2021年~2033年)(10億米ドル)

表54 アジア太平洋地域の産業用クレーン市場規模予測(用途別、2021年~2033年)(10億米ドル)

表55 アジア太平洋地域の産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル)

表56 中国の産業用クレーン市場規模予測(容量別、2021年~2033年) (10億米ドル)

表57 中国産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル)

表58 中国産業用クレーン市場規模予測(動力源別、2021-2033年)(10億米ドル)

表59 中国産業用クレーン市場規模予測(最終用途別、2021-2033年)(10億米ドル)

表60 インド産業用クレーン市場規模予測(容量別、2021-2033年、10億米ドル)

表61 インド産業用クレーン市場規模予測(種類別、2021-2033年、10億米ドル)

表62 インド産業用クレーン市場規模予測( 動力源別、2021年~2033年(10億米ドル)

表63 インド産業用クレーン市場規模予測(用途別、2021年~2033年、10億米ドル)

表64 日本産業用クレーン市場規模予測(容量別、2021年~2033年、10億米ドル)

表65 日本産業用クレーン市場規模予測(種類別、2021-2033年、10億米ドル)

表66 日本産業用クレーン市場規模予測(動力源別、2021-2033年、10億米ドル)

表67 日本産業用クレーン市場規模予測(最終用途別、2021-2033年、10億米ドル) – 2033年(10億米ドル)

表68 韓国産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表69 韓国産業用クレーン市場規模予測(種類別、2021年~2033年) (10億米ドル)

表70 韓国産業用クレーン市場規模予測(動力源別)、2021年~2033年(10億米ドル)

表71 韓国産業用クレーン市場規模予測(用途別)、 2021 – 2033 (USD 10億)

表72 オーストラリア産業用クレーン市場規模予測(容量別、2021 – 2033年)(USD 10億)

表73 オーストラリア産業用クレーン市場規模予測(種類別、2021 – 2033年) (10億米ドル)

表74 オーストラリア産業用クレーン市場規模予測(動力源別)、2021年~2033年(10億米ドル)

表75 ラテンアメリカ産業用クレーン市場規模予測(容量別)、2021年~2033年(10億米ドル)

表76 ラテンアメリカ産業用クレーン市場規模予測(種類別)、2021年 – 2033年(10億米ドル)

表77 ラテンアメリカ産業用クレーン市場規模予測(動力源別、2021年~2033年)(10億米ドル)

表78 ラテンアメリカ産業用クレーン市場規模予測(最終用途別、2021年~2033年) (10億米ドル)

表79 ブラジル産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表80 ブラジル産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル)

表81 ブラジル産業用クレーン市場規模予測(動力源別、2021年~2033年)(10億米ドル) – 2033年(10億米ドル)

表82 ブラジル産業用クレーン市場規模予測(用途別、2021年~2033年)(10億米ドル)

表83 アルゼンチン産業用クレーン市場規模予測(容量別、2021年~2033年)(10億米ドル)

表84 アルゼンチン産業用クレーン市場規模予測(種類別、2021年~2033年、10億米ドル)

表85 アルゼンチン産業用クレーン市場規模予測(動力源別、2021年~2033年、10億米ドル)

表 86 アルゼンチンの産業用クレーン市場、最終用途別、2021 年~2033 年の推定および予測(10 億米ドル)

表 87 中東およびアフリカの産業用クレーン市場、容量別、2021 年~2033 年の推定および予測 (10億米ドル)

表88 中東・アフリカ地域産業用クレーン市場規模予測(種類別、2021年~2033年)(10億米ドル)

表89 中東・アフリカ地域産業用クレーン市場規模予測(動力源別、2021年~2033年)(10億米ドル)

表90 中東・アフリカ産業用クレーン市場規模予測(用途別、2021-2033年)(10億米ドル)

表91 サウジアラビア産業用クレーン市場規模予測(容量別、2021-2033年)(10億米ドル)

表92 サウジアラビア産業用クレーン市場規模予測(種類別、2021-2033年、10億米ドル)

表93 サウジアラビア産業用クレーン市場規模予測(動力源別、2021-2033年、10億米ドル)

表94 サウジアラビア産業用クレーン市場規模予測(用途別、2021-2033年、10億米ドル)

表95 アラブ首長国連邦産業用クレーン市場規模予測(容量別、2021-2033年、10億米ドル)

表96 アラブ首長国連邦(UAE)産業用クレーン市場規模予測(種類別、2021-2033年、10億米ドル)

表97 アラブ首長国連邦(UAE)産業用クレーン市場規模予測(動力源別、2021-2033年、10億米ドル)

表 98 アラブ首長国連邦の産業用クレーン市場規模予測(用途別、2021年~2033年、10億米ドル)

表 99 南アフリカの産業用クレーン市場規模予測(容量別、2021年~2033年、10億米ドル)

表 100 南アフリカの産業用クレーン市場規模予測(種類別、2021年~2033年 (10億米ドル)

表101 南アフリカ産業用クレーン市場規模予測(電源別、2021-2033年)(10億米ドル)

表102 南アフリカ産業用クレーン市場規模予測 最終用途別、2021年~2033年(10億米ドル)

表103 企業ヒートマップ分析、2024年

表104 戦略マッピング

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場策定と検証

図8 データ検証と公開

図9 市場セグメンテーションと範囲

図10 グローバル産業用クレーン市場概要

図11 セグメント概要

図12 競争環境概要

図13 親市場見通し

図14 グローバル産業用クレーン市場規模(2024年、10億米ドル)

図15 グローバル産業用クレーン市場 – バリューチェーン分析

図16 グローバル産業用クレーン市場 – 市場ダイナミクス

図17 グローバル産業用クレーン市場 – ポーターの5力分析

図18 グローバル産業用クレーン市場 – PESTEL分析

図19 動力源別グローバル産業用クレーン市場規模予測:主要ポイント

図20 動力源別グローバル産業用クレーン市場シェア(2024年及び2033年)

図21 内燃機関(ICE)別グローバル産業用クレーン市場規模予測(2021年~2033年) (10億米ドル)

図22 電気式による世界産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

図23 ハイブリッド式による世界産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

図 24 世界の産業用クレーン市場規模予測:空気圧式別、2021年~2033年(10億米ドル)

図25 世界の産業用クレーン市場規模予測:タイプ別:主なポイント

図26 世界の産業用クレーン市場シェア:タイプ別、2024年及び2033年

図27 オーバーヘッドクレーン別グローバル産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図28 ガントリークレーン別グローバル産業用クレーン市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図29 ジブクレーン別グローバル産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

図30 その他クレーンタイプ別グローバル産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

図 31 容量別グローバル産業用クレーン市場の見積もりと予測:主なポイント

図 32 容量別グローバル産業用クレーン市場シェア、2024 年および 2033 年

図 33 10 トン未満別グローバル産業用クレーン市場の見積もりと予測、2021 年~2033 年(10 億米ドル)

図 図34 10~50トン別世界産業用クレーン市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図35 51~100トン別グローバル産業用クレーン市場規模予測(2021年~2033年、10億米ドル)

図36 100トン超別グローバル産業用クレーン市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図37 用途別グローバル産業用クレーン市場規模予測:主なポイント

図38 用途別グローバル産業用クレーン市場シェア、2024年及び2033年

図39 用途別グローバル産業用クレーン市場規模予測 金属・鉱業分野における世界産業用クレーン市場規模予測、2021年~2033年(10億米ドル)

図40 一般製造業/重工業分野における世界産業用クレーン市場規模予測、2021年~2033年(10億米ドル)

図41 自動車・輸送分野における世界産業用クレーン市場規模予測、2021年~2033年 (10億米ドル)

図42 世界の産業用クレーン市場規模予測(電力・公益事業分野)、2021-2033年(10億米ドル)

図43 世界の産業用クレーン市場規模予測(物流分野)、2021-2033年(10億米ドル)

図44 世界の産業用クレーン市場規模予測(石油・ガス分野)、2021-2033年(10億米ドル) ガス分野における世界産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

図45 航空宇宙・防衛分野における世界産業用クレーン市場規模予測(2021年~2033年)(10億米ドル)

図46 倉庫・物流分野における世界産業用クレーン市場規模予測(2021年~2033年) (10億米ドル)

図47 北米産業用クレーン市場規模予測(2021-2033年)(10億米ドル)

図48 米国産業用クレーン市場規模予測(2021-2033年)(10億米ドル)

図49 カナダ産業用クレーン市場規模予測(2021-2033年)(10億米ドル)

図50 メキシコ産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図51 欧州産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図52 ドイツ産業用クレーン市場規模予測(2021-2033年、10億米ドル) – 2033年(10億米ドル)

図53 フランス産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図54 イギリス産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図55 イタリア産業用クレーン市場予測(2021年~2033年、10億米ドル)

図56 スペイン産業用クレーン市場予測(2021年~2033年、10億米ドル)

図57 アジア太平洋地域産業用クレーン市場予測(2021年~2033年、10億米ドル) (10億米ドル)

図 58 中国の産業用クレーン市場予測、2021年~2033年(10億米ドル

図 59 日本の産業用クレーン市場予測、2021年~2033年(10億米ドル

図 60 インドの産業用クレーン市場予測、2021年~2033年 (10億米ドル)

図61 オーストラリア産業用クレーン市場規模予測(2021-2033年)(10億米ドル)

図62 韓国産業用クレーン市場規模予測(2021-2033年) (10億米ドル)

図63 オーストラリア産業用クレーン市場規模予測(2021-2033年)(10億米ドル)

図64 ラテンアメリカ産業用クレーン市場規模予測( 2021 – 2033 (USD 10億)

図65 ブラジル産業用クレーン市場規模予測、2021 – 2033 (USD 10億)

図66 アルゼンチン産業用クレーン市場規模予測、2021 – 2033 (USD 10億)

図67 中東・アフリカ地域産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図68 サウジアラビア産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図69 アラブ首長国連邦産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図70 南アフリカ産業用クレーン市場規模予測(2021-2033年、10億米ドル)

図71 主要企業分類

図72 企業の市場ポジショニング

図73 主要企業市場シェア分析(2024年)

図74 戦略マッピング

| ※参考情報 産業用クレーンは、重い物体を持ち上げたり移動させたりするための機械装置です。これらは主に工場、倉庫、建設現場などの産業施設で使用され、効率的かつ安全に資材や製品の搬送を行う役割を果たします。クレーンはさまざまな種類があり、それぞれ特定の用途に応じて設計されています。 まず、クレーンの基本的な種類について説明します。最も一般的なタイプは「天井クレーン」です。天井クレーンは、施設の天井に設置され、横に移動するレールを沿って行き来します。これにより、広い作業空間をカバーし、大型の部品や荷物を効率よく取り扱えます。また、工場などの屋内作業に最適です。 次に「橋型クレーン」についてです。橋型クレーンは、二つの垂直の立柱とそれをつなぐ水平の橋から構成されています。一般的には屋外で使用され、大型のコンテナや機械部品の搬送に適しています。橋型クレーンは、港湾や鉄道の貨物取り扱いでも利用されており、その安定性と持ち上げ能力が特徴です。 「タワークレーン」は、高層ビルの建設現場などで使用されるクレーンです。これらは非常に高い位置から荷物を持ち上げ、周囲のエリアを広くカバーすることができます。タワークレーンは、特に都市部の建設プロジェクトにおいて重要な役割を果たし、大きな荷物を持ち上げる優れた能力を持っています。 「モバイルクレーン」は、自走式のクレーンであり、トレーラーや特殊車両の形態で移動が可能です。このタイプのクレーンは、工事現場や産業施設、さらには移動式の現場であるイベントなど、さまざまな場所で利用されます。モバイルクレーンは、運搬や設置が容易であり、柔軟な運用が可能です。 産業用クレーンは、それぞれの用途に応じた特定の機能を持っています。例えば、製造業では、自動車部品や重機の組み立て作業においてクレーンが活躍しています。倉庫業界では、商品の搬送や保管作業を効率的に行うためにクレーンが使用されます。建設業では、重機や建材の運搬において、クレーンが重要な役割を果たします。 関連する技術について考えると、クレーンの操作には多くの先進的な技術が利用されています。例えば、リモートコントロール技術を用いることで、オペレーターは安全な距離からクレーンを操作できます。また、センサーやカメラを搭載したクレーンは、荷物の位置情報や重量をリアルタイムで把握し、安全性を高めるために使用されています。さらに、自動化技術の進展により、クレーンの運用が自動化され、効率性や安全性が向上しています。 これらの新しい技術は、産業用クレーンの運用の質を向上させ、作業の安全性を確保する手助けをしています。また、IoT(モノのインターネット)技術の導入により、クレーンの状態を常に監視し、メンテナンスや故障の予測を行うことも可能となっています。これにより、運用コストの削減や生産性の向上が期待できます。 このように、産業用クレーンは多様な種類があり、それぞれ異なる用途に特化して設計されています。そして、関連技術の進歩により、クレーンの効率性、安全性はますます高まっています。これらの機械は、今後も工業分野において欠かせない存在であり続けるでしょう。産業の発展に寄与する重要な要素として、今後も様々な進化を遂げていくと考えられます。 |