主要市場動向とインサイト

- 2024年、北米の鉄空気電池産業は世界市場の55.0%という最大のシェアを占めた。

- 米国の鉄空気電池産業は予測期間中に大幅な成長が見込まれる。

- タイプ別では、2024年に一次(使い捨て)鉄空気電池が55%の最大の市場シェアを占めた。

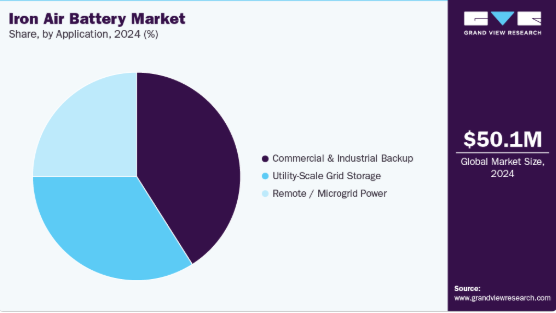

- 用途別では、商業・産業用バックアップセグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

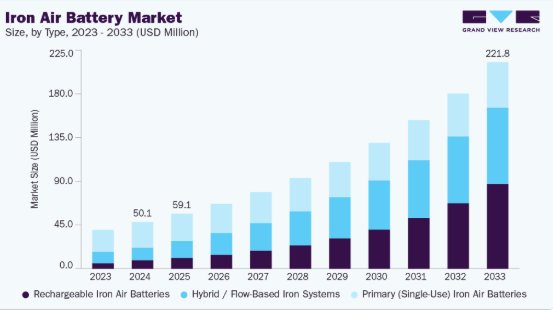

- 2024年市場規模:5,010万米ドル

- 2033年予測市場規模:2億2,180万米ドル

- CAGR(2025-2033年):17.9%

- 北米:2024年最大の市場

- アジア太平洋:最も急成長している市場

電力系統の耐障害性強化と蓄電システム導入を促進する支援政策インセンティブに加え、持続可能なエネルギーインフラへの資本投資増加が、鉄空気システムの採用を加速させている。さらに、金属空気電池の電気化学技術の進歩、システムコストの削減、パイロット・実証プロジェクトから商用電力事業への展開拡大が、市場見通しを強化している。再生可能エネルギーの安定化、マイクログリッドの安定性、低コストの大量貯蔵への関心の高まりは、鉄空気電池を8~100時間以上のエネルギー放電用途における重要な解決策として位置づけ続け、電力ネットワークの長期的かつ経済的に実現可能な脱炭素化を可能にしている。

北米では、強力な連邦クリーンエネルギー目標、州レベルの再生可能エネルギーポートフォリオ基準、送電網近代化イニシアチブが市場成長を支えている。米国は、ユーティリティ規模の太陽光・風力統合向け長時間貯蔵への投資、および天然ガスピーク発電所の代替需要増加を原動力に導入をリードしている。連邦税制優遇措置、エネルギー省(DOE)の実証事業資金、容量市場インセンティブやレジリエンス調達プログラムなどの州レベル施策が、これらの技術の商業的普及を加速させている。データセンター、産業施設、物流インフラにおける企業の脱炭素化コミットメントが需要をさらに押し上げている。カナダも、州レベルのクリーン電力網義務化や、ディーゼル依存度低減を目指す遠隔地/オフグリッド地域への電力供給イニシアチブに支えられ、重要な参加者として台頭している。

欧州は、積極的な脱炭素化経路、再生可能エネルギーの拡大、調整されたエネルギー貯蔵政策枠組みに支えられたもう一つの重要な市場である。ドイツ、英国、スペイン、オランダなどの国々は、再生可能エネルギーの統合とグリッド安定性の強化に向けた広範な戦略の一環として、長時間エネルギー貯蔵技術のパイロット事業を積極的に支援している。クリーンエネルギー融資、国境を越えた電力市場統合、化石燃料の代替を促進する欧州連合指令が主要な推進要因である。公益事業体、技術開発者、公的研究機関間の連携が商業化の加速を促進する一方、産業脱炭素化目標と柔軟なグリッドバランス能力への需要増加が、同地域の成長軌道をさらに強化している。複数の国々が石炭・天然ガス発電からの移行を進める中、鉄空気蓄電ソリューションは信頼性維持とクリーンエネルギー継続性を確保する戦略的資産として位置づけられつつある。

推進要因、機会及び制約

世界的な鉄鋼業界が送電網の脱炭素化、再生可能エネルギー統合、長期間エネルギー貯蔵ソリューションへの需要を重視する姿勢が強まることが、市場の成長を主に牽引している。電力会社が化石燃料ベースの発電から太陽光・風力へ移行する中、数時間から数日間にわたる放電が可能な貯蔵設備の必要性が不可欠となっている。鉄空気電池は、特に大規模電力システムや遠隔地での電力供給において、リチウムイオンシステムに代わる費用対効果に優れ拡張性のあるエネルギー貯蔵手段を提供する。特に米国や欧州では、電力系統近代化支援の政府インセンティブ、炭素削減義務、長時間エネルギー貯蔵実証プロジェクトへの資金提供が商業化を後押ししている。エネルギーレジリエンスの向上と運用コスト削減を求めるエネルギー開発事業者、産業ユーザー、データセンター事業者からの投資拡大が、市場の採用をさらに加速させている。さらに鉄空気システムは、豊富な原材料の入手可能性、簡素化されたサプライチェーン、従来型電池化学と比較した環境負荷の低減といった利点を有する。

再生可能エネルギーの間欠性を管理し系統安定性を維持するため、電力システムが耐久性とコスト効率に優れた貯蔵をますます必要とする中、市場機会は拡大している。鉄空気電池は、特に太陽光・風力エネルギーが急速に拡大する地域において、需要ピーク時や季節変動時のエネルギー不足に対処する上で優位な立場にある。この技術は、信頼性とディーゼル燃料代替が優先課題となる遠隔マイクログリッド、孤立系統、鉱山操業、重要インフラにおいても高い潜在性を有する。ハイブリッド型・フロー型鉄系システムの開発、水素貯蔵との統合、再生可能エネルギー発電所との併設は、システム最適化とエネルギーコスト削減の新たな道筋を示す。電力会社、再生可能エネルギープロジェクト開発者、長期間蓄電技術企業間の連携により、予測期間中の商業規模導入が加速すると見込まれる。

しかしながら、市場はいくつかの制約に直面している。初期段階の商業化に伴う課題や製造能力の拡大ニーズなどが挙げられる。高い初期プロジェクト資金調達要件、成熟したリチウムイオンシステムと比較した長期性能データの不確実性、長期の回収期間が短期的な導入を制限する可能性がある。長期間蓄電の調達枠組みにおける規制の空白や、系統連系承認の複雑さも導入上の課題となっている。システム効率、往復エネルギー損失、電解質管理などの技術的課題は、継続的な開発が必要な領域である。さらに、揚水発電、蓄熱、フロー電池、水素ベースシステムなどの代替長期間蓄電技術との競争が市場ポジションに影響を与える可能性がある。政策支援の継続、標準化、資金調達メカニズム、技術革新は、市場成長を加速し、世界のエネルギー転換戦略における鉄空気電池の潜在能力を最大限に引き出すために不可欠である。

タイプ別インサイト

2024年時点で、一次(単回使用)鉄空気電池セグメントが約55%の最大の収益シェアを占め、グローバル鉄空気電池産業における主導的なタイプとしての地位を確立した。この優位性は主に、単回使用型鉄空気システムのシンプルなセル設計、低材料コスト、高エネルギー密度に起因しており、これら特性が低電力・遠隔・バックアップ用途の幅広い分野での適性を生み出している。これらの電池は、長期保存性と信頼性が重要な産業用監視機器、遠隔測定装置、軍事野戦作戦、非常用電源などの分野で特に好まれている。さらに、鉄が豊富で安価な原料であることから、リチウムイオンや他の金属空気化学系と比較して製造コストの低減が図られている。

持続可能で環境に優しいエネルギー貯蔵ソリューションへの関心の高まりは、一次鉄空気電池の需要をさらに強化している。これらは炭素排出量の削減、無毒な材料特性、簡素化された廃棄処理を実現するからだ。一方、充電式およびハイブリッド/フロー型鉄系システムは、グリッド規模や商業用貯蔵用途で勢いを増しているが、商業化の初期段階にある。その結果、一次電池システムは市場収益において基盤的な役割を果たし続けている。しかし、充電式・長時間鉄空気技術が継続的に進歩する中、予測期間において一次電池のシェアは徐々に低下すると予想される。これは、ユーティリティ規模の導入や再生可能エネルギー統合において、数時間から数日単位の蓄電性能を要する場合、充電式およびフロー型鉄システムがますます好まれるためである。

アプリケーションインサイト

2024年時点で、商業・産業(C&I)バックアップセグメントが世界市場において最大のシェア(約41%)を占めた。製造施設、データセンター、物流ハブ、大規模商業ビルにおける信頼性の高い長時間バックアップ電源の需要増加がこの優位性を牽引している。事業活動の電化が進みデジタルインフラが拡大する中、エネルギーレジリエンスと停電対策への需要が著しく高まっている。鉄空気電池は、ディーゼル発電機やリチウム系バックアップシステムに代わる費用対効果に優れた持続可能な選択肢であり、ライフサイクル排出量の削減と運用コストの低減を実現しながら、数時間から数日間にわたるエネルギー供給を提供します。

エネルギーレジリエンス支援策、マイクログリッド開発プログラム、企業の持続可能性への取り組みが、商業・産業(C&I)分野における鉄空気蓄電システムの導入を加速させている。ネットゼロ目標を追求する企業は、化石燃料への依存度を低減し電力系統の安定性を向上させるため、クリーンなバックアップ電源システムの導入を積極的に検討している。さらに、鉄空気システムと現地太陽光発電、エネルギー管理システム、分散型発電ソリューションの統合により、運用効率が向上しピーク需要料金が削減されている。

今後、病院、交通拠点、防衛施設、通信ネットワークなどの重要インフラにおける応用拡大により、このセグメントは恩恵を受ける見込みである。鉄空気技術が大規模化・標準化されたシステム展開へ向かうにつれ、C&Iセグメントは市場収益を牽引し、鉄空気電池を長期間持続可能なバックアップエネルギー貯蔵の主流ソリューションとして確立する上で、引き続き中核的な役割を果たすだろう。

地域別インサイト

北米鉄空気電池市場は、強力な連邦・州レベルのクリーンエネルギー政策、長時間エネルギー貯蔵への投資加速、再生可能エネルギー資産の導入増加を背景に、2024年に世界市場の最大シェア(約55%)を占めた。同地域では、特に太陽光・風力発電容量の拡大に伴い、電力系統の信頼性向上と脱炭素化を支援するソリューションが優先されている。米国はエネルギー省(DOE)の実証資金、独立型エネルギー貯蔵に対する税制優遇、公益事業者に長時間エネルギー貯蔵技術の導入を促す州調達プログラムに支えられ、地域をリードしている。商業・産業・データセンターのバックアップ電源システム向け貯蔵装置の採用拡大が需要をさらに強化している。さらに、企業のサステナビリティへの取り組み強化や、遠隔地・レジリエンス重要拠点におけるマイクログリッド開発の進展により、北米は鉄空気電池の商業化とスケールアップの主要拠点としての地位を確立しつつある。

米国鉄空気電池市場の動向

米国の鉄空気電池産業は、再生可能エネルギー導入の強力な推進力、大規模蓄電パイロットプログラム、長期間蓄電技術革新への官民投資に支えられ、世界で最も急速に成長している産業の一つである。インフレ抑制法(IRA)を通じた連邦政府の支援、エネルギー省(DOE)の資金提供イニシアチブ、州レベルのレジリエンス調達目標が業界拡大を加速させている。主要電力会社やエネルギー開発企業は、天然ガスによるピーク対応発電の代替と発電抑制の削減を目的として、太陽光+蓄電システムや風力+蓄電システムポートフォリオへの鉄空気システムの積極的な統合を進めている。米国では、無停電電源が不可欠なデータセンター、製造施設、物流業務においても導入が拡大している。豊富な原材料、拡大する製造コミットメント、強力な規制整合性を背景に、米国は鉄空気蓄電の規模拡大において主導的立場を維持すると予想される。

欧州鉄空気電池市場の動向

欧州の鉄空気電池産業は、積極的な脱炭素化義務、再生可能エネルギー統合枠組み、国家エネルギー転換計画に組み込まれたエネルギー貯蔵容量目標に支えられた、政策主導かつ技術先進的な市場である。ドイツ、英国、フランス、スペイン、オランダなどの国々は、系統安定性の向上と化石燃料ベースのピーク発電所への依存度低減を目的として、長時間エネルギー貯蔵を推進している。欧州連合の「Fit for 55」政策、再生可能エネルギー指令(RED III)、炭素価格メカニズムは、電力会社や系統運用事業者にリチウムイオン以外の代替蓄電技術の評価を促している。政府研究プログラム、エネルギーシステムインテグレーター、技術開発者間の連携強化により、実証・パイロット規模プロジェクトが加速中。再生可能エネルギー主導の系統における季節的蓄電能力とレジリエンスへの注目度上昇が、欧州を世界市場の主要成長エンジンに位置づけている。

アジア太平洋鉄空気電池市場の動向

アジア太平洋地域の鉄空気電池産業は、急速な工業化、再生可能エネルギー導入の拡大、送電網信頼性向上の取り組み強化を背景に、2024年には世界収益の約20%を占める高成長市場として台頭している。中国、日本、インド、韓国などの国々は、脱炭素化戦略を支えるため、長時間蓄電技術と送電網柔軟性技術への投資を優先している。都市部における電力需要の増加と、間欠的な太陽光・風力発電の安定化ニーズの高まりが相まって、電力会社や産業オペレーターは鉄空気システムの導入を検討している。さらに東南アジアの遠隔地や島嶼地域ではマイクログリッドの利用が拡大しており、鉄空気電池はディーゼル発電の代替とエネルギーアクセスの改善に有効な解決策を提供している。エネルギー安全保障の継続的な優先課題と再生可能エネルギー移行政策により、アジア太平洋地域は今後数年間で大幅な市場拡大が見込まれる。

ラテンアメリカ鉄空気電池市場の動向

脱炭素化戦略の拡大と、再生可能エネルギー統合・送電網近代化への政府支援強化に伴い、ラテンアメリカの鉄空気電池産業は勢いを増している。ブラジル、チリ、メキシコなどの国々は太陽光・風力発電設備の規模拡大を進めており、変動性への対応と送電網安定性の向上のため、費用対効果の高い長時間蓄電技術への関心が高まっている。地域電力会社、国際エネルギー企業、蓄電技術プロバイダー間の連携により、パイロットプロジェクトと初期商業展開が加速している。さらに、エネルギー安全保障、遠隔地域への電化、ディーゼル使用量削減への関心の高まりが、産業・鉱業・農村電化分野における鉄空気システムの需要を後押ししている。

中東・アフリカ鉄空気電池市場の動向

中東・アフリカの鉄空気電池産業は、再生可能エネルギー大型プロジェクトへの投資増加、エネルギー多様化イニシアチブ、新興グリーン水素・蓄電ハブに支えられ、初期段階ながら急速に発展している。湾岸諸国は大規模太陽光・風力発電容量の拡充を優先しており、電力系統の信頼性確保とガス火力発電への依存低減のため、長時間蓄電ソリューションの需要が生まれている。サハラ以南アフリカでは、コスト効率に優れた長寿命貯蔵が不可欠な遠隔マイクログリッド、オフグリッド電化、重要施設バックアップにおいて鉄空気電池が大きな可能性を秘めている。規制枠組みや資金調達メカニズムは依然として発展途上だが、官民連携やグリーン投資ファンドが地域展開を加速させると予想される。

鉄空気電池主要企業の概要

世界の鉄空気電池産業で活動する主要企業には、Form Energy, Inc.やESS Inc.などが含まれる。

- Form Energy, Inc.は米国に本拠を置くエネルギー貯蔵技術企業で、複数日持続型鉄空気電池システムの先駆者として認知されている。マサチューセッツ州に本社を置き、電力系統の信頼性向上と再生可能エネルギー統合を支援する、長時間・低コストのエネルギー貯蔵ソリューション開発に注力している。Form Energyは、Xcel Energy、Georgia Power、PacifiCorpなど米国の主要電力会社数社と提携し、化石燃料ベースのピーク発電所への依存度低減に向けた長時間貯蔵の商業的実現性を実証する数メガワット規模のパイロットシステムを展開している。同社はまた、鉄系電池部品の量産を支える大規模製造施設の建設を進めており、国内クリーンエネルギー供給チェーンの拡大という戦略目標を強化している。フォーム・エナジーの技術は100時間の放電持続時間を実現するよう設計されており、電力系統の深い脱炭素化を可能にする重要な基盤技術として位置付けられている。

- ESS Inc.(Energy Storage Systems, Inc.)は、鉄フロー電池技術を活用した長時間エネルギー貯蔵ソリューションの主要プロバイダーである。オレゴン州に本社を置く同社は、電力会社、マイクログリッド、産業用バックアップ用途向けに最適化された完全統合型バッテリーシステムを製造している。ESS Inc.のシステムは長寿命サイクル、非毒性化学組成、最小限の劣化特性を備え、特に数時間にわたる運用ニーズにおいてリチウムイオン電池に代わる持続可能な選択肢を提供する。同社は電力会社、再生可能エネルギープロジェクト開発者、大規模商業事業者との戦略的提携を通じ、北米、欧州、アジア太平洋地域での事業展開を拡大している。製造能力の拡大に加え、ESS Inc.は研究開発、製品最適化、共同実証プロジェクトへの投資を継続し、電力系統安定化と再生可能エネルギー負荷調整のための鉄系エネルギー貯蔵技術のグローバル普及を加速している。

主要鉄空気電池企業:

以下は鉄空気電池市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界動向を主導しています。

- ESS Inc.

- Fluidic Energy

- Form Energy

- GP Batteries International Limited

- Log9 Materials

- Nanografi Technologies

- Ore Energy

- Panasonic Energy Co., Ltd.

- Phinergy

- Zinc8 Energy Solutions

最近の動向

- 2025年3月、Form Energyはウェストバージニア州ウィアトンに初の商業規模鉄空気電池製造施設の稼働を開始したと発表。これはグリッド用途向け長時間エネルギー貯蔵の規模拡大における重要なマイルストーンとなった。州レベルのクリーンエネルギー投資プログラムの支援を受けて開発された同工場は80万平方フィート(約7万4000平方メートル)以上に及び、可逆的鉄酸化技術に基づく複数日分の貯蔵システムを生産する。

グローバル鉄空気電池市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchがグローバル鉄空気電池市場レポートをタイプ、用途、地域に基づいてセグメント化しています。

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 充電式鉄空気電池

- 一次(使い捨て)鉄空気電池

- ハイブリッド/フローベース鉄システム

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- ユーティリティ規模グリッド貯蔵

- 商業・産業用バックアップ

- 遠隔地/マイクログリッド電力

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1 データタイプ一覧

第2章 概要

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場系譜見通し

3.2. 浸透率と成長見込みのマッピング

3.3. バリューチェーン分析

3.4. 規制枠組み

3.4.1. 規格・コンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購買者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 鉄空気電池市場:タイプ別推定値とトレンド分析

4.1 鉄空気電池市場:タイプ別動向分析(2024年および2033年)

4.2 充電式鉄空気電池

4.2.1 市場推定値と予測(2021年~2033年、百万米ドル)

4.3. 一次(使い捨て)鉄空気電池

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. ハイブリッド/フロー型鉄系システム

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 鉄空気電池市場:用途別推定値とトレンド分析

5.1. 鉄空気電池市場:用途別動向分析、2024年と2033年

5.2. ユーティリティ規模のグリッド貯蔵

5.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.3. 商業・産業用バックアップ

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 遠隔地/マイクログリッド電源

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 鉄空気電池市場:地域別予測と動向分析

6.1. 地域別分析(2024年および2033年)

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.2.3. 用途別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.4.2. タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.2.4.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.2. タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.6.2. 市場規模予測(種類別)、2021年~2033年(百万米ドル)

6.2.6.3. 市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.3. 欧州

6.3.1. 市場規模予測、2021年~2033年(百万米ドル)

6.3.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. タイプ別市場予測(2021年~2033年、百万米ドル)

6.3.4.3. 用途別市場予測(2021年~2033年、百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場推定値および予測、2021年~2033年(百万米ドル)

6.3.5.2. 市場推定値および予測、タイプ別、2021年~2033年 (百万米ドル)

6.3.5.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.3.6.2. タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.3.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.2. タイプ別市場推定値および予測、2021年~2033年(百万米ドル)

6.4.3. 用途別市場推定値および予測、2021年~2033年(百万米ドル)

6.4.4. 中国

6.4.4.1. 市場推定値および予測、2021年~2033年 (百万米ドル)

6.4.4.2. タイプ別市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.4.3. 用途別市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.2. タイプ別市場推定値および予測、2021年~2033年(百万米ドル)

6.4.5.3. 用途別市場推定値および予測、2021年~2033年(百万米ドル)

6.4.6. 日本

6.4.6.1. 市場推定値および予測、2021年~2033年 (百万米ドル)

6.4.6.2. タイプ別市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.4.7.2. 市場推定値と予測、タイプ別、2021年~2033年(百万米ドル)

6.4.7.3. 市場推定値と予測、用途別、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.4.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.5.4.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.6.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6.4.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.6.4.3. 用途別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6.5. アラブ首長国連邦

6.6.5.1. 市場規模推計値と予測、2021年~2033年(百万米ドル)

6.6.5.2. 市場規模推計値と予測、タイプ別、2021年~2033年(百万米ドル)

6.6.5.3. 用途別市場規模予測(2021年~2033年)(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向

7.2. 企業分類

7.3. 主要部品サプライヤー及びチャネルパートナー一覧

7.4. 企業の市場シェア及びポジショニング分析(2024年)

7.5. ヒートマップ分析

7.6. ベンダー状況

7.6.1. 原材料サプライヤー一覧

7.6.2. 流通業者/トレーダー一覧

7.6.3. その他の主要メーカー一覧

7.7. 見込みエンドユーザー一覧

7.8. 戦略マッピング

7.9. 企業プロファイル/リスト

7.9.1. フォーム・エナジー

7.9.1.1. 会社概要

7.9.1.2. 財務実績

7.9.1.3. 製品ベンチマーキング

7.9.2. ESS Inc.

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ベンチマーキング

7.9.3. Ore Energy

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ベンチマーキング

7.9.4. ファイナジー

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品ベンチマーキング

7.9.5. ログナイン・マテリアルズ

7.9.5.1. 会社概要

7.9.5.2. 財務実績

7.9.5.3. 製品ベンチマーク

7.9.6. ナノグラフィ・テクノロジーズ

7.9.6.1. 会社概要

7.9.6.2. 財務実績

7.9.6.3. 製品ベンチマーク

7.9.7. フルイディック・エナジー

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ベンチマーキング

7.9.8. Zinc8 Energy Solutions

7.9.8.1. 会社概要

7.9.8.2. 財務実績

7.9.8.3. 製品ベンチマーキング

7.9.9. パナソニック エナジー株式会社

7.9.9.1. 会社概要

7.9.9.2. 財務実績

7.9.9.3. 製品ベンチマーキング

7.9.10. GP Batteries International Limited

7.9.10.1. 会社概要

7.9.10.2. 財務実績

7.9.10.3. 製品ベンチマーキング

表一覧

表1 世界の鉄空気電池市場規模推計と予測、2021年~2033年 (百万米ドル)

表2 鉄空気電池市場規模予測(タイプ別、2021-2033年)(百万米ドル)

表3 充電式鉄空気電池市場規模予測(2021-2033年)(百万米ドル)

表4 一次(使い捨て)鉄空気電池市場規模予測(2021-2033年)(百万米ドル)

表5 ハイブリッド/フロー型鉄系システム市場規模予測(2021-2033年)(百万米ドル)

表6 鉄空気電池市場規模予測(用途別)(2021-2033年)(百万米ドル)

表7 ユーティリティ規模グリッド貯蔵市場規模予測(2021-2033年、百万米ドル)

表8 商業・産業用バックアップ市場規模予測(2021-2033年、百万米ドル)

表9 遠隔地/マイクログリッド電力市場規模予測(2021-2033年、百万米ドル)

表10 北米鉄空気電池市場規模予測(2021年~2033年、百万米ドル)

表11 北米鉄空気電池市場規模予測(用途別、2021年~2033年、百万米ドル) (百万米ドル)

表12 北米鉄空気電池市場 用途別推定値と予測、2021年~2033年 (百万米ドル)

表13 米国鉄空気電池市場 推定値と予測、2021年~2033年 (百万米ドル)

表14 米国鉄空気電池市場規模予測(種類別、2021-2033年)(百万米ドル)

表15 米国鉄空気電池市場規模予測(用途別、2021-2033年)(百万米ドル)

表16 カナダ鉄空気電池市場規模予測(2021-2033年) (百万米ドル)

表17 カナダ鉄空気電池市場規模予測(種類別、2021-2033年)(百万米ドル)

表18 カナダ鉄空気電池市場規模予測(用途別、2021-2033年)(百万米ドル)

表19 メキシコ鉄空気電池市場規模予測(2021-2033年) (百万米ドル)

表20 メキシコ鉄空気電池市場規模予測(種類別、2021-2033年)(百万米ドル)

表21 メキシコ鉄空気電池市場規模予測(用途別、2021-2033年)(百万米ドル)

表22 欧州鉄空気電池市場規模予測(2021-2033年)(百万米ドル)

表23 欧州鉄空気電池市場:タイプ別推定値と予測、2021年~2033年(百万米ドル)

表24 欧州鉄空気電池市場:用途別推定値と予測、2021年~2033年(百万米ドル)

表25 ドイツ鉄空気電池市場:推定値と予測、2021年~2033年 (百万米ドル)

表26 ドイツ鉄空気電池市場規模予測(種類別、2021-2033年)(百万米ドル)

表27 ドイツ鉄空気電池市場規模予測(用途別、2021-2033年) (百万米ドル)

表28 フランス鉄空気電池市場規模予測(2021-2033年)(百万米ドル)

表29 フランス鉄空気電池市場規模予測(タイプ別)(2021-2033年)(百万米ドル)

表30 フランス鉄空気電池市場規模予測(用途別)(2021-2033年)(百万米ドル)

表31 英国鉄空気電池市場規模予測(2021-2033年)(百万米ドル)

表32 英国鉄空気電池市場規模予測(タイプ別)(2021-2033年)(百万米ドル)

表33 英国鉄空気電池市場規模予測(用途別)(2021-2033年)(百万米ドル)

表34 アジア太平洋地域鉄空気電池市場規模予測(2021-2033年、百万米ドル)

表35 アジア太平洋地域鉄空気電池市場規模予測(種類別、2021-2033年、百万米ドル)

表36 アジア太平洋地域鉄空気電池市場規模予測(用途別、2021-2033年、百万米ドル)

表37 中国鉄空気電池市場規模予測(2021-2033年、百万米ドル)

表38 中国鉄空気電池市場規模予測(タイプ別、2021-2033年、百万米ドル)

表39 中国鉄空気電池市場規模予測(用途別、2021-2033年、百万米ドル) (百万米ドル)

表40 日本鉄空気電池市場規模予測、2021年~2033年 (百万米ドル)

表41 日本鉄空気電池市場規模予測(種類別)、2021年~2033年 (百万米ドル)

表42 日本鉄空気電池市場 用途別推定値と予測、2021年~2033年 (百万米ドル)

表43 韓国鉄空気電池市場 推定値と予測、2021年~2033年 (百万米ドル)

表44 韓国鉄空気電池市場規模予測(種類別、2021-2033年)(百万米ドル)

表45 韓国鉄空気電池市場規模予測(用途別、2021-2033年)(百万米ドル)

表46 インド鉄空気電池市場規模予測(2021-2033年)(百万米ドル)

表47 インド鉄空気電池市場規模予測(種類別、2021年~2033年、百万米ドル)

表48 インド鉄空気電池市場規模予測(用途別、2021年~2033年、百万米ドル)

表49 ラテンアメリカ鉄空気電池市場規模予測(2021年~2033年、百万米ドル)

表50 ラテンアメリカ鉄空気電池市場規模予測(種類別、2021-2033年、百万米ドル)

表51 ラテンアメリカ鉄空気電池市場規模予測(用途別、2021-2033年、百万米ドル)

表52 ブラジル鉄空気電池市場規模予測(2021-2033年、百万米ドル)

表53 ブラジル鉄空気電池市場規模予測(タイプ別、2021-2033年、百万米ドル)

表54 ブラジル鉄空気電池市場規模予測(用途別、2021-2033年、百万米ドル) (百万米ドル)

表55 中東・アフリカ鉄空気電池市場規模予測、2021年~2033年 (百万米ドル)

表56 中東・アフリカ鉄空気電池市場規模予測(タイプ別)、2021年~2033年 (百万米ドル)

表57 中東・アフリカ鉄空気電池市場:用途別推定値と予測、2021年~2033年 (百万米ドル)

表58 サウジアラビア鉄空気電池市場推定値と予測、2021年~2033年 (百万米ドル)

表59 サウジアラビア鉄空気電池市場:タイプ別推定値と予測(2021-2033年)(百万米ドル)

表60 サウジアラビア鉄空気電池市場:用途別推定値と予測(2021-2033年)(百万米ドル)

表61 アラブ首長国連邦(UAE)鉄空気電池市場規模予測(2021-2033年、百万米ドル)

表62 アラブ首長国連邦(UAE)鉄空気電池市場規模予測(種類別、2021-2033年、百万米ドル)

表63 アラブ首長国連邦(UAE)鉄空気電池市場規模予測(用途別、2021-2033年、百万米ドル)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場スナップショット

図7 セグメント別見通し – タイプ別・用途別

図8 競争環境見通し

図9 鉄空気電池市場見通し、2021年~2033年 (百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 鉄空気電池市場、タイプ別:主なポイント

図15 鉄空気電池市場、タイプ別:市場シェア、2024年及び2033年

図16 鉄空気電池市場、用途別:主なポイント

図17 鉄空気電池市場、用途別:市場シェア、2024年及び2033年

図18 鉄空気電池市場:地域別分析、2024年及び2033年

図19 鉄空気電池市場、地域別:主なポイント

| ※参考情報 鉄空気電池(Iron Air Battery)は、鉄を正極材料とし、空気中の酸素を反応に利用する電池の一種です。この電池は、電気化学的な反応を通じて電力を蓄えたり放出したりします。鉄空気電池の特徴は、比較的豊富な資源である鉄を使用するため、コストが低く、環境に優しいという点です。鉄と酸素の反応を利用することで、大容量のエネルギーを長期間にわたって存分に利用することができるため、持続可能なエネルギーシステムに貢献できると期待されています。 鉄空気電池には主に二つの種類があります。ひとつは「一次電池型」で、これは充電ができない使い捨てタイプの電池です。エネルギー供給が必要な一度きりの用途に向いています。もうひとつは「二次電池型」で、こちらは充電が可能で、繰り返し使用することができます。この二次電池型は、主に再生可能エネルギーの貯蔵ソリューションとしての役割が期待されています。 鉄空気電池の用途は多岐にわたります。最も注目されるのは、再生可能エネルギーの蓄電システムです。太陽光発電や風力発電などの不安定な電力供給源から生成されたエネルギーを効率的に蓄えておくことができ、必要に応じて電力を供給することが可能です。これにより、クリーンエネルギーの利用が促進され、化石燃料依存の低減につながります。また、鉄空気電池は電気自動車や電動バイクのような電動輸送手段でも利用可能性があります。これが実現すれば、長距離走行が可能になり、蓄電池のバッテリー寿命を延ばす利点もあります。 鉄空気電池の関連技術には、電池の効率を向上させるための研究開発や、電極材料の改良があります。特に、正極材料である鉄の酸化物や合金を使用することで、より高い効率を実現する試みが進められています。また、電解質の選択や、電池の設計技術についても多くの研究が行われています。さらに、鉄空気電池と他の種類の電池とのハイブリッドシステムの開発も進められており、これによりエネルギー密度や充電速度を向上させることを目指しています。 鉄空気電池の利点としては、なんといってもコスト面が挙げられます。鉄は一般的に安価であり、リサイクルが容易で環境負荷も少ないため、持続可能な製品としての特性を持っています。また、充電時間が比較的短いため、短期的な電力供給にも適しています。ただし、課題も残されています。電池のサイクル寿命や、効率の向上、出力電圧の安定性などが現段階では十分ではなく、商業化に向けた研究が続けられています。 今後の展望として、鉄空気電池は持続可能なエネルギー社会の実現に向けた重要な技術の一つとして期待されています。特に、エネルギーの貯蔵システムがますます必要とされる中で、この技術の進化が注目されており、研究や開発が続けられている状況です。 鉄空気電池は、鉄という豊富で安価な資源を活用しながら、再生可能エネルギーの支援を行う可能性のある有望な技術です。この技術を進化させることで、持続可能なエネルギー供給がさらに現実のものとなり、私たちの社会におけるエネルギー問題を解決する一助となることが期待されます。今後の研究の進展が注目される分野です。 |