主要な市場動向とインサイト

- 北米の牽引トラクター市場は、2024年に全体市場の32.5%を占めました。

- 米国における牽引トラクター産業は、2024年に支配的な地位を占めました。

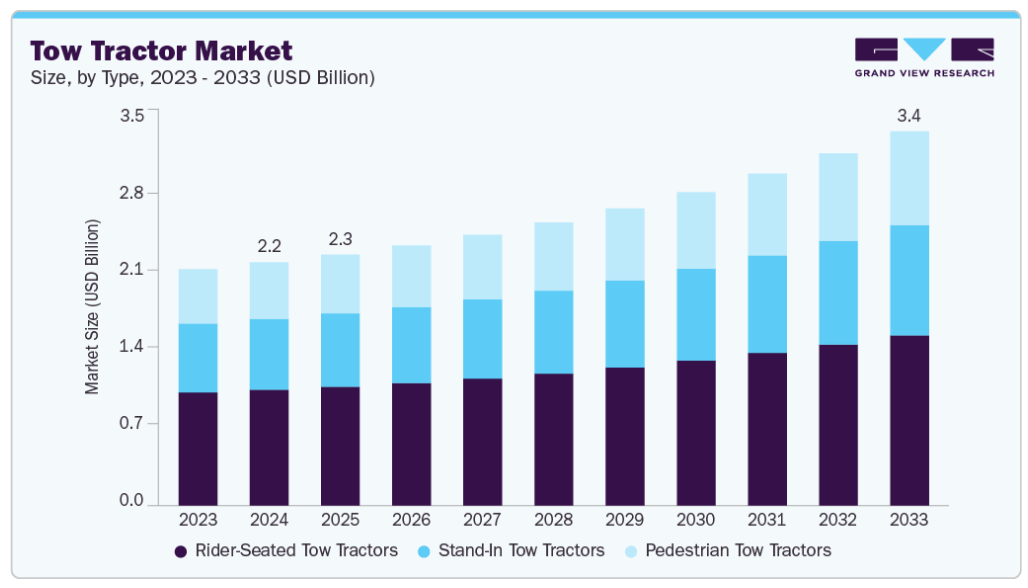

- タイプ別では、乗用式牽引トラクターセグメントが2024年に47.6%と最大のシェアを占めました。

- 積載能力別では、5トン未満セグメントが2024年に最大のシェアを占めました。

- 動力源別では、電気式セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:22億4,000万米ドル

- 2033年予測市場規模:34億5,000万米ドル

- CAGR(2025-2033年):5.1%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が著しい市場

空港や交通ハブにおける地上支援設備(GSE)の電動化が進むことで、持続可能で低排出の運用が促進されています。小売・流通センターにおける車両近代化の取り組みにより、性能向上と運用コスト削減を実現する先進的な電気式・ハイブリッド式モデルへの、老朽化したディーゼル牽引トラクターの置き換えが加速しています。自動運転技術とテレマティクス技術の統合は、安全性、効率性、リアルタイム資産管理の向上につながる機会を提供します。しかしながら、大容量電動牽引トラクター向けのインフラや充電容量の不足といった課題が制約要因となっています。

自動化スタンドイン牽引トラクターの成長は、Eコマースフルフィルメント業務の急速な拡大と、倉庫・流通センターにおける自動化の普及拡大によって推進されています。オンライン小売需要の高まりは、より迅速な注文ピッキング、効率的な資材移動、および人件費への依存度低減を必要としています。ボストン・コンサルティング・グループ(BCG)およびインド小売業協会(RAI)によれば、インドの小売セクターは2014年の4,009億米ドルから2024年には9,398億米ドルへと、年率8.9%で成長しました。さらに、インドブランドエクイティ財団(IBEF)によれば、インドの電子商取引市場は2024年の1,250億米ドルから2030年までに3,450億米ドルへ拡大すると予測されています。企業はこの需要に対応するため、ワークフローの効率化を図る自動牽引トラクターの導入を進めています。例えば、2021年6月にはシーグリッド社がスマートパス技術を搭載したパリオントラクターシリーズ8を発表し、製造現場・倉庫・EC物流におけるナビゲーションと効率性を向上させました。

空港や交通拠点における地上支援設備(GSE)の電動化は、環境規制の強化、航空会社の持続可能性への取り組み、ディーゼルモデルに対する電気システムの長期的なコスト優位性により加速しています。電気駆動のGSEは温室効果ガスの排出量が大幅に少なく、平均で最大48%のCO₂削減に加え、騒音レベルも低いため、騒音に敏感なエリアや交通量の多いエリアに特に適しています。スイスポートをはじめとする主要なグランドハンドリング事業者は、2025年1月以降に新規調達するGSEは全て電気式とすることを義務付け、2025年までにチューリッヒ空港での電気式車両比率55%達成を目指しています。シンガポールのチャンギ空港では、80台以上の電気式手荷物牽引車が既に稼働しており、共有充電設備の支援のもと、年間600トン以上のCO₂排出量削減を実現しています。こうした取り組みは、電気式牽引車および関連インフラへの投資促進、バッテリー技術の革新、世界的な持続可能で効率的な空港運営への需要拡大を通じて、市場成長を牽引しています。

牽引トラクターへの自動運転技術とテレマティクスの統合は、市場にとって大きな機会をもたらします。主な推進要因としては、自動化を促す労働力不足の深刻化、運用効率への需要増大、職場事故削減の必要性、そして精密な車両ナビゲーションを可能にするAI・センサー技術の進歩が挙げられます。これらのスマートシステムは、リアルタイムデータ監視と予知保全を通じて車両管理を強化し、ダウンタイムとコストを削減します。例えば、2024年3月には、Cyngn社がMotrec社のMT-160牽引トラクターをベースとしたAI搭載のDriveMod TuggerをMODEX 2024で発表いたしました。この自律走行車両は6,000ポンド(約2.7トン)の牽引能力(将来的に12,000ポンド(約5.4トン)への拡張計画あり)を備え、人的介入を最小限に抑える自動連結解除機能を搭載。信頼性の高い運用を実現するため、多層的な安全システムを統合しています。この事例は、自律走行技術とテレマティクス技術が牽引トラクターの機能性を革新し、より安全で効率的、かつコスト効率の高い物流ワークフローを推進していることを示しています。全体として、この機会は生産性を向上させ運用リスクを低減する、よりスマートで接続されたフリートへの移行を示しています。

大容量電動牽引トラクターのインフラと充電制約は、市場成長にとって重大な課題です。これらのトラクターは、産業・空港・物流環境で運用効率を維持するため、多大な電力と急速充電を必要とします。しかし、必要な充電インフラの開発には、電力網容量が負荷を支えられるよう、エネルギー供給業者との調整を含む多大な投資が求められます。例えば米国では、国立再生可能エネルギー研究所(NREL)が、こうしたニーズに対応するため商用電気自動車向け急速充電ネットワークの拡充に積極的に取り組んでいます。同様に英国では、業界団体が政府に対し、デポ充電施設を含む大型車両向け充電インフラの整備加速を要請しています。こうした制約により充電ダウンタイムの長期化や稼働時間の制限が生じ、全体的な生産性が低下する可能性があります。この課題解決には、メーカー、インフラ開発者、規制当局が連携し、拡張性と信頼性を備えた充電ソリューションを導入することが必要です。主要産業における高容量電動牽引トラクターの普及と真の利点発揮のためには、これらの障壁を克服することが不可欠です。

タイプ別インサイト

2024年時点で、乗用式牽引トラクターセグメントが47.6%と最大のシェアを占めました。これらの車両は、効率性とオペレーターの生産性が最優先される工業プラント、空港、大規模物流センターで好まれています。大量の資材運搬の増加、人間工学的オペレーター快適性への需要高まり、重量物牽引能力の向上、先進安全機能の統合といった要因が、このセグメントの成長を支えています。進行中の電動化トレンドと持続可能な運営への移行が、さらに産業横断的な普及を加速させております。

歩行者用(歩行式)牽引トラクターセグメントは、2025年から2033年にかけて最も高いCAGRで成長が見込まれております。その要因として、狭小空間での機動性の高さ、低コストな導入・維持費、短距離作業における安全性向上、多様な産業環境への適応性が挙げられます。これらのコンパクトで機動性の高い機械は、軽量荷物の効率的な取り扱いにおいて、倉庫、製造現場、小売流通施設でますます好まれています。操作の容易さと最小限の免許要件は、特にスタッフの入れ替わりが頻繁な施設や季節労働者が多い施設において、広範な導入をさらに後押ししています。

積載能力に関する洞察

2024年には、5トン未満セグメントが多様な運用環境での広範な導入に支えられ、最大のシェアを占めました。これらの牽引トラクターは、小売流通ハブでの店舗在庫補充、病院での医療用品や洗濯物の輸送、郵便・宅配便仕分けセンターでの郵便カートを迅速かつ正確に移動させるために広く使用されています。コンパクトな設計と卓越した機動性により、混雑した環境での移動に最適であり、頻繁な停止・発進操作に対応できる能力が全体的な生産性を向上させます。さらに、倉庫内のピッキング作業、中小規模空港での手荷物処理、自動車組立ラインの工場内物流、食品・飲料生産施設での資材移動における採用拡大が需要をさらに後押ししています。屋内・屋外を問わず多様な用途に対応するこの汎用性は、資材運搬ワークフローの効率化における重要な役割を裏付けています。

25トン超セグメントは、大規模産業オペレーションにおける高容量牽引ソリューションの需要増加、港湾コンテナ取扱や重工業プラントでの採用拡大、鉱業・鉄鋼業界の物流拡大、メガ物流センターにおける効率的なヤード管理の必要性により、予測期間中に著しいCAGRで成長すると見込まれます。これらの大型牽引トラクターは、特大荷物の移動、バルク資材の効率的な移送、高処理環境における作業サイクル時間の短縮に不可欠です。各社はこうした需要に応えるため、先進モデルの積極的な導入を進めております。例えば2024年9月、BYD社は欧州のIAAトランスポーテーションにおいて「EYT 2.0 電動ヤードトラクター」を発表。最大64.8トンの牽引能力、頑丈な設計、長寿命のブレードバッテリーを搭載し、16時間の連続稼働と急速DC充電を実現。港湾や物流センターにおける持続可能な物流を支えます。この傾向は、生産性と環境規制遵守を両立させる高容量・環境に優しいソリューションへの強い移行を示しています。

動力源に関する考察

2024年には電気式セグメントが最大のシェアを占めました。持続可能性と運用効率が最優先事項である空港、倉庫、製造工場、医療施設などの分野で、これらの牽引トラクターはますます好まれるようになっています。厳しい環境規制への対応を目的としたゼロエミッション車両の導入拡大、ディーゼルモデルと比較した燃料費削減効果の高まり、稼働時間延長を可能にするバッテリー技術の進歩、屋内・都市物流環境における低騒音機器への需要増加などが、このセグメントの成長に寄与しています。各社はこの需要に応えるため、先進モデルを積極的に導入しています。例えば2023年5月、トヨタマテリアルハンドリングは15,000ポンド(約6.8トン)の牽引能力、電動パワーステアリング、効率向上のための回生充電機能を備えた電動産業用牽引トラクターを発表しました。倉庫や物流センター向けに設計された本製品は、人間工学的設計の改善、リチウムイオン電池との互換性、運用ニーズに合わせたオプション機能を提供します。

ハイブリッドセグメントは、排出量削減を損なうことなく稼働範囲を拡大する必要性、屋内・屋外両方の作業環境での採用増加、混合作業サイクルによる燃料柔軟性が求められる港湾や大規模製造工場からの需要拡大を背景に、2025年から2033年にかけて顕著なCAGR(年平均成長率)を記録すると予測されています。充電インフラが限られている環境や、連続稼働が不可欠な業務において、これらの牽引トラクターは特に高く評価されています。電気駆動の利点と内燃機関によるバックアップの信頼性を兼ね備えているためです。

アプリケーションインサイト

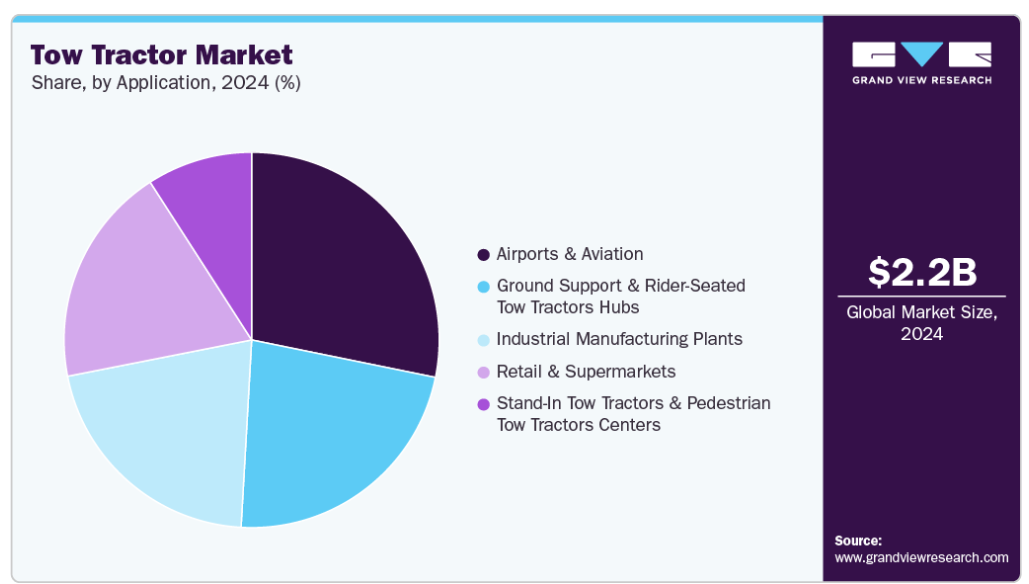

2024年には空港・航空セグメントが最大のシェアを占めました。これは、航空旅客数の増加に伴う手荷物取扱量の拡大、航空貨物輸送の増加、地上支援機器の近代化への投資拡大、そして空港の持続可能性目標達成に向けた効率的で低排出の牽引ソリューションの必要性によって牽引されたものです。この分野における牽引トラクターは、手荷物カート輸送、貨物台車牽引、ターミナルや駐機場間での地上支援機器の移動など、幅広い業務で活用されています。

各社は自律航行システムの統合、車両エネルギー効率の向上、排出量削減と運用安全性の向上のための電気式またはハイブリッド式パワートレインの採用に注力しています。例えば、2024年9月には、TractEasy社がドバイのアル・マクトゥーム国際空港においてdnata社と共同で自律走行式牽引車「EZTow」を導入し、地上ハンドリング効率の最適化を図りました。本プロジェクトでは運用上の要求事項を評価し、自律技術を洗練させるとともに、空港環境全体における貨物・手荷物輸送の安全性、持続可能性、精度を向上させる予定です。

地上支援・乗員式牽引トラクターのハブセグメントは、長距離における重量物の高効率な取り扱い、長時間勤務における優れた操作者の快適性、屋内・屋外両方の運用への適応性、先進的なテレマティクスおよび安全システムの統合能力により、2025年から2033年にかけて顕著なCAGR(年平均成長率)を記録すると予想されます。これらのトラクターは、信頼性と生産性が極めて重要な大規模物流ハブ、港湾、製造施設、空港地上業務などで広く使用されています。

地域別インサイト

北米の牽引トラクター市場は、2024年に世界シェアの32.5%を占めました。市場は、バイデン・ハリス政権の超党派インフラ法などの政府施策に支えられた、空港近代化とインフラ整備への多額の投資によって牽引されています。2024年には14州とプエルトリコ全域の空港施設改善に向け、2,000万米ドル以上の助成金が交付され、手荷物システムの更新、持続可能性への取り組み、ターミナル拡張などのプロジェクトが資金援助を受けました。これらは牽引トラクターなどの先進的な地上支援機器の需要を促進しています。北米における電子商取引の急成長は、効率的な自動倉庫および資材運搬ソリューションの需要を促進し、流通センターにおける牽引トラクターの導入をさらに増加させています。同地域はまた、厳しい排出ガス規制と持続可能性目標に後押しされ、電気自動車および自動運転車技術の採用においても主導的立場にあります。

米国牽引トラクター産業の動向

2024年、米国の牽引トラクター産業は支配的な地位を維持しました。米国におけるトートトラクター市場は、効率的なマテリアルハンドリングソリューションを必要とする拡大するEコマースおよび小売流通センターからの需要増加に牽引され、大きな変革を遂げています。空港インフラ近代化への投資拡大は、電気式および自律走行式トートトラクターを含む先進的な地上支援機器の導入を促進しています。また、厳しい環境規制と持続可能性目標が、ゼロエミッション車両への移行を加速させています。全米小売業協会(NRF)の予測によれば、2024年の消費者小売売上高は2.5%から3.5%の成長が見込まれており、これに伴い、高速化する物流業務を支える信頼性の高い高容量牽引トラクターへの需要がさらに高まっています。

カナダにおける牽引トラクター市場は、冷蔵物流施設への投資増加と自動車製造拠点の着実な拡大に後押しされています。同国が持続可能性を強く重視し、電動化を促進する政府インセンティブを実施していることも、市場の普及をさらに加速させています。また、倉庫や流通センターにおける先進的なマテリアルハンドリングソリューションへの需要増加と、厳しい環境規制が相まって、オペレーターはより効率的で環境に優しい牽引トラクターへのアップグレードを促進されています。

欧州牽引トラクター市場の業界動向

欧州の牽引トラクター業界は、2024年に収益性の高い地域として認識されました。欧州の牽引トラクター市場は、空港近代化への投資増加と、厳格なEU排出ガス規制への対応を目的とした持続可能な地上支援機器の導入により、大きな変革を遂げています。水素燃料電池を含む代替燃料技術への注目が高まる中、空港や物流拠点におけるゼロエミッション運営への移行が加速しています。また、倉庫や流通センターにおける自動化・デジタル化の進展により、自律航行システムやテレマティクスシステムを搭載した牽引トラクターの需要が拡大しています。例えば、2024年9月にはTLD社がTULIPSコンソーシアムに参画し、バルラード社の100kW FCmove-HD+燃料電池エンジンを搭載した水素駆動牽引トラクターの開発を進めています。このトラクターはワイドボディ機を移動させることを目的としており、2025年夏にスキポール空港での実証試験が計画されています。こうした動きは、より環境に優しくスマートな物流ソリューションへの欧州の強い取り組みを浮き彫りにしており、市場の成長と技術導入を推進しています。

ドイツの牽引トラクター市場は、急成長する電子商取引セクターによって形成されています。この分野では、拡大するオンライン小売活動に対応するため、高効率かつ信頼性の高いマテリアルハンドリングソリューションが求められています。米国商務省によれば、ドイツの電子商取引収益は2024年に1,006億米ドルに達し、インターネット普及率とユーザー数は今後も着実に増加すると予測されています。この電子商取引の急増は、倉庫の自動化と流通センターの拡張を加速させ、処理能力と運用効率を向上させられる先進的な牽引トラクターの需要を牽引しています。さらに、電気自動車や低排出ガス車への移行を促す厳しい環境規制と相まって、これらの要因がメーカーや物流事業者に対し、革新的で持続可能な牽引トラクター技術の採用を推進しています。

英国における牽引トラクター市場は、空港拡張やインフラ整備への大規模投資を背景に堅調な成長を見せております。例えば、2024年10月に発表されたロンドン・スタンステッド空港拡張計画(総額11億ポンド、約13億5000万米ドル)により、ターミナル容量が増強され、旅客・貨物取扱量が大幅に増加する見込みです。この開発は、牽引トラクターを含む効率的な地上支援機器の需要拡大につながると予想されます。さらに、スタンステッド空港の14.3メガワット太陽光発電所や新たな電気自動車充電設備が示すように、英国が持続可能性に強く注力していることが、電気式および低排出型牽引トラクターの導入を加速させています。航空交通量の増加、電子商取引物流活動の拡大、グリーン技術とインフラ近代化を支援する政府施策も、同国における市場成長をさらに後押ししています。

アジア太平洋地域の牽引トラクター市場動向

アジア太平洋地域の牽引トラクター産業は、急速な工業化、拡大する電子商取引・小売セクター、物流インフラへの投資増加を背景に、2024年には収益性の高い地域として位置づけられました。都市化の進展とスマート倉庫の台頭により、製造、輸送、流通センター全体で効率的な資材運搬ソリューションへの需要が高まっています。地域内の複数の国では排出量削減のため環境規制を強化しており、電気式およびハイブリッド式牽引トラクターの導入を促進しています。例えば中国の「国家新エネルギー自動車計画」は、持続可能性目標達成に向け産業用車両の電動化を推進しています。これらの要因が相まって、アジア太平洋地域はグリーンイニシアチブを支援しつつ運用効率を高める先進的牽引トラクター技術の高成長市場として位置づけられています。

2024年時点で中国牽引トラクター産業は大きな市場シェアを占めました。米国商務省国際貿易局によれば、中国は世界の電子商取引取引高の約50%を占め、2024年までにオンライン小売売上高が3.56兆米ドルに達すると予測されています。この膨大な電子商取引量は、需要増に対応するための効率的な資材運搬・物流ソリューションが重要となる中、同国の牽引トラクター市場成長の主要な推進力となっています。急速な都市化と産業の自動化が、製造・流通分野における牽引トラクターの導入をさらに加速させています。環境負荷低減を目的とした政府の持続可能性推進政策により、電気式およびハイブリッド式牽引トラクターへの移行が進んでいます。また、コールドチェーン物流と近代的な倉庫インフラの拡大に伴い、高容量で信頼性の高い牽引トラクターの需要が増加しています。

日本の牽引トラクター産業は2024年に大きなシェアを占めました。日本では、自動化技術の着実な進歩、効率的な空港地上支援機器への需要増加、車両の電動化を通じた持続可能性への強い焦点が市場に影響を与えています。また、労働力の高齢化も、運用上の安全性と生産性を向上させる自律走行型および人間工学に基づいた牽引トラクターの導入を促進しています。

物流インフラの近代化を重視する日本の姿勢は、流通センターや製造施設全体でのスマートな資材運搬ソリューションの統合を支援しています。例えば、2021年3月には、ANAがトヨタ産業と提携し、東京羽田空港において新開発の自律走行式牽引トラクターの試験運用を開始しました。このトラクターは、位置追跡機能の強化、牽引能力の向上、効率的な空港貨物輸送のための先進的な3D LiDARナビゲーションを特徴としています。このような動向は、牽引トラクター市場における効率性を維持するため、日本がイノベーションと持続可能性の活用に注力していることを示しています。

主要な牽引トラクター企業の動向

牽引トラクター市場で事業を展開する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け、様々な取り組みを進めております。事業拡大や提携などの戦略が、市場成長を推進する鍵となっております。

主要な牽引トラクター企業:

以下は、牽引トラクター市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Toyota Material Handling, Inc.

- Jungheinrich AG

- KION Group AG

- Crown Equipment Corporation

- Taylor-Dunn

- Motrec International Inc.

- TLD Group (TractEasy Division)

- Clark Material Handling Company

- Alke’ S.r.l.

- Hyster-Yale Group, Inc.

最近の動向

- 2025年5月、TractEasy社はフランスのエアバス社サンナゼール工場において、レベル4自律走行式牽引トラクター「EZTow」を導入いたしました。これにより施設間の標準化された物流業務を自動化し、航空宇宙製造分野における業務効率の向上と手動運転車両の代替を実現いたしました。

- 2025年5月、オクサ社はブラッドショーEV社と提携し、同社の自律走行ソフトウェア「オクサ・ドライバー」をブラッドショー社の8トン牽引トラクター「T800」に統合しました。空港、工場、物流センターにおける軽物流向けに、拡張性・安全性・効率性を兼ね備えた自律牽引および産業輸送ソリューションの提供を目指しています。

- 2024年8月、ゴールドホーファー社はEFM GmbHとの間で基本合意書を締結し、2028年までにミュンヘン空港へ14台のフェニックスEバッテリー式電気牽引バーレス航空機トラクターを供給します。これにより、最大352トンの航空機を対象としたゼロエミッションの地上支援業務を支援します。

グローバル牽引トラクター市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、グローバル牽引トラクター市場レポートを、タイプ、積載能力、動力源、用途、地域に基づいてセグメント化しました:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 乗用式牽引トラクター

- 立乗り式牽引トラクター

- 歩行式牽引トラクター

- 積載能力別見通し(収益、百万米ドル、2021年~2033年)

- 5トン未満

- 5~10トン

- 11~25トン

- 25トン超

- 動力源別見通し(収益、百万米ドル、2021年~2033年)

- 電気

- ディーゼル

- LPG

- ハイブリッド

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 空港・航空

- 地上支援・輸送拠点

- 小売・スーパーマーケット

- 工業製造プラント

- 倉庫・流通センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア王国

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場形成と検証

1.7 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 牽引トラクター市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 牽引トラクター市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 牽引トラクター市場:タイプ別予測とトレンド分析

4.1. セグメントダッシュボード

4.1.1. 牽引トラクター市場:タイプ別動向分析、2024年および2033年(百万米ドル)

4.2. 乗用式牽引トラクター

4.2.1. 乗用式牽引トラクター市場収益予測(2021年~2033年、百万米ドル)

4.3. 立ち乗り式牽引トラクター

4.3.1. 立ち乗り式牽引トラクター市場収益予測(2021年~2033年、百万米ドル)

4.4. 歩行式牽引トラクター

4.4.1. 歩行式牽引トラクター市場収益予測(2021年~2033年、百万米ドル)

第5章 牽引トラクター市場:積載能力の推定値と傾向分析

5.1. セグメントダッシュボード

5.2. 牽引トラクター市場:積載能力の推移分析、2024年および2033年、百万米ドル

5.3. 5トン未満

5.3.1. 5トン未満市場の収益推定値と予測、2021年~2033年 (百万米ドル)

5.4. 5-10トン

5.4.1. 5-10トン市場収益推定値と予測、2021年~2033年(百万米ドル)

5.5. 11-25トン

5.5.1. 11-25トン市場における収益予測と推移(2021年~2033年、百万米ドル)

5.6. 25トン超

5.6.1. 25トン超市場における収益予測と推移(2021年~2033年、百万米ドル)

第6章 牽引トラクター市場:動力源別推定値と傾向分析

6.1. セグメント概要

6.2. 牽引トラクター市場:動力源別推移分析、2024年及び2033年(百万米ドル)

6.3. 電気式

6.3.1. 電気式市場収益推定値と予測、2021年~2033年(百万米ドル)

6.4. ディーゼル

6.4.1. ディーゼル市場収益予測と推計、2021年~2033年(百万米ドル)

6.5. LPG

6.5.1. LPG市場収益予測と推計、2021年~2033年(百万米ドル)

6.6. ハイブリッド

6.6.1. ハイブリッド市場収益予測(2021年~2033年、百万米ドル)

第7章 牽引トラクター市場:用途別予測と動向分析

7.1. セグメント概要

7.2. 牽引トラクター市場:用途別動向分析(2024年および2033年、百万米ドル)

7.3. 空港・航空

7.3.1. 空港・航空市場における収益予測(2021年~2033年、百万米ドル)

7.4. 地上支援・輸送ハブ

7.4.1. 地上支援・輸送ハブ市場における収益予測(2021年~2033年、百万米ドル)

7.5. 小売店・スーパーマーケット

7.5.1. 小売店・スーパーマーケット市場収益予測(2021年~2033年、百万米ドル)

7.6. 工業製造プラント

7.6.1. 工業製造プラント市場収益予測(2021年~2033年、百万米ドル)

7.7. 倉庫・流通センター

7.7.1. 倉庫・流通センター市場収益予測(2021年~2033年、百万米ドル)

第8章 牽引トラクター市場:地域別予測と動向分析

8.1. 牽引トラクター市場シェア(地域別、2024年及び2033年、百万米ドル)

8.2. 北米

8.2.1. 北米牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリス牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. イタリア牽引トラクター市場規模予測(2021年~2033年 (百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域牽引トラクター市場規模予測(2021年~2033年)(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国牽引トラクター市場規模予測(2021年~2033年)(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.4.4. インド

8.4.4.1. インドの牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国の牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアの牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.6.2. アラブ首長国連邦(UAE)

8.6.2.1. UAE牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.6.3. サウジアラビア王国(KSA)

8.6.3.1. サウジアラビア(KSA)牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. トヨタマテリアルハンドリング株式会社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. ユングハイネリッヒ社

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. キオン・グループAG

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. クラウン・エクイップメント・コーポレーション

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. テイラー・ダン

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. モトレック・インターナショナル社

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. TLDグループ (TractEasy部門)

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. Clark Material Handling Company

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. アルケ株式会社

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. ハイスター・エール・グループ株式会社

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 世界の牽引トラクター市場規模の推定値および予測 2021年~2033年(百万米ドル)

表2 世界の牽引トラクター市場、地域別 2021年~2033年(百万米ドル)

表3 世界の牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表4 積載能力別グローバル牽引トラクター市場 2021年~2033年(百万米ドル)

表5 動力源別グローバル牽引トラクター市場 2021年~2033年(百万米ドル)

表6 用途別グローバル牽引トラクター市場 2021年~2033年(百万米ドル)

表7 乗用式牽引トラクター市場、地域別 2021年~2033年(百万米ドル)

表8 立ち乗り式牽引トラクター市場、地域別 2021年~2033年(百万米ドル)

表9 歩行式牽引トラクター市場、地域別 2021年~2033年(百万米ドル)

表10 5トン未満市場、地域別 2021年~2033年(百万米ドル)

表11 5~10トン市場、地域別 2021年~2033年 (百万米ドル)

表12 11~25トン市場、地域別 2021年~2033年(百万米ドル)

表13 25トン超市場、地域別 2021年~2033年(百万米ドル)

表14 電気式市場、地域別 2021年~2033年(百万米ドル)

表15 ディーゼル式市場、地域別 2021年~2033年(百万米ドル)

表16 LPG式市場、地域別 2021年~2033年(百万米ドル)

表17 ハイブリッド市場、地域別 2021年~2033年(百万米ドル)

表18 空港・航空市場、地域別 2021年~2033年(百万米ドル)

表19 地上支援・輸送ハブ市場、地域別 2021年~2033年(百万米ドル)

表20 小売・スーパーマーケット市場、地域別 2021年~2033年(百万米ドル)

表21 工業製造プラント市場、地域別 2021年~2033年(百万米ドル)

表22 倉庫・流通センター市場、地域別 2021年~2033年(百万米ドル)

表23 北米牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表24 北米牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表25 北米牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表26 北米牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表27 米国牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表28 米国牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表29 米国牽引トラクター市場、動力源別 2021年~2033年 (百万米ドル)

表30 米国牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表31 カナダ牽引トラクター市場、種類別 2021年~2033年(百万米ドル)

表32 カナダ牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表33 カナダ牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表34 カナダ牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表35 メキシコ牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表36 メキシコ牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表37 メキシコ牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表38 メキシコ牽引トラクター市場、用途別 2021年~2033年 (百万米ドル)

表39 欧州牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表40 欧州牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表41 欧州牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表42 欧州牽引トラクター市場、用途別 2021年~2033年 (百万米ドル)

表43 英国牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表44 英国牽引トラクター市場、積載能力別 2021年~2033年 (百万米ドル)

表45 イギリス牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表46 イギリス牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表47 ドイツ牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表48 ドイツ牽引トラクター市場、積載能力別 2021年~2033年 (百万米ドル)

表49 ドイツ牽引トラクター市場、動力源別 2021年~2033年 (百万米ドル)

表50 ドイツ牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表51 フランス牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表52 フランス牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表53 フランス牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表54 フランス牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表55 アジア太平洋地域牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表56 アジア太平洋地域牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表57 アジア太平洋地域牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表58 アジア太平洋地域牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表59 中国牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表60 中国牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表61 中国牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表62 中国牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表63 インド牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表64 インド牽引トラクター市場、積載能力別 2021年~2033年 (百万米ドル)

表65 インド牽引トラクター市場、動力源別 2021年~2033年 (百万米ドル)

表66 インド牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表67 日本牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表68 日本牽引トラクター市場、積載能力別 2021年~2033年 (百万米ドル)

表69 日本の牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表70 日本の牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表71 オーストラリアの牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表72 オーストラリア牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表73 オーストラリア牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表74 オーストラリア牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表75 韓国の牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表76 韓国の牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表77 韓国の牽引トラクター市場、動力源別 2021年~2033年 (百万米ドル)

表78 韓国の牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表79 ラテンアメリカの牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表80 ラテンアメリカ牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表81 ラテンアメリカ牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表82 ラテンアメリカ牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表83 ブラジル牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表84 ブラジル牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表85 ブラジル牽引トラクター市場、動力源別 2021年~2033年 (百万米ドル)

表86 ブラジル牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表87 中東・アフリカ牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表88 中東・アフリカ牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表89 中東・アフリカ牽引トラクター市場、 動力源別 2021年~2033年(百万米ドル)

表90 中東・アフリカ牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表91 サウジアラビア王国(KSA)牽引トラクター市場、種類別 2021年~2033年(百万米ドル)

表92 サウジアラビア王国(KSA)牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表93 サウジアラビア王国(KSA)牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表94 サウジアラビア王国(KSA)牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表95 アラブ首長国連邦(UAE)牽引トラクター市場、タイプ別 2021年~2033年(百万米ドル)

表96 アラブ首長国連邦(UAE)牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表97 アラブ首長国連邦(UAE)牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表98 アラブ首長国連邦(UAE)牽引トラクター市場、用途別 2021年~2033年(百万米ドル)

表99 南アフリカ牽引トラクター市場、タイプ別 2021年~2033年 (百万米ドル)

表100 南アフリカ牽引トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表101 南アフリカ牽引トラクター市場、動力源別 2021年~2033年(百万米ドル)

表102 南アフリカ牽引トラクター市場、用途別 2021年~2033年 (百万米ドル)

図表一覧

図1 牽引トラクター市場のセグメンテーション

図2 市場調査の実施方法

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場の分析

図8 市場策定と検証

図9 牽引トラクター市場概要

図10 牽引トラクター市場セグメント概要

図11 牽引トラクター市場競争環境概要

図12 市場調査展開モード

図13 市場推進要因関連性分析(現在および将来の影響)

図14 市場抑制要因関連性分析(現在および将来の影響)

図15 牽引トラクター市場:タイプ別見通し 主要ポイント(百万米ドル)

図16 牽引トラクター市場:タイプ別推移分析(百万米ドル)、2024年及び2033年

図17 乗用式牽引トラクター市場 収益推定値と予測、2021年~2033年(百万米ドル)

図18 スタンドイン式牽引トラクター市場:収益予測(2021年~2033年、百万米ドル)

図19 歩行者式牽引トラクター市場:収益予測(2021年~2033年、百万米ドル)

図20 牽引トラクター市場:積載能力見通し 主要ポイント(百万米ドル)

図21 牽引トラクター市場:積載能力の推移分析(百万米ドル)、2024年及び2033年

図22 5トン未満市場収益予測(2021年~2033年、百万米ドル)

図23 5~10トン市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図24 11~25トン市場:収益予測と推計(2021年~2033年)(百万米ドル)

図25 25トン超市場:収益予測と推計(2021年~2033年)(百万米ドル)

図26 牽引トラクター市場:動力源別見通し 主要ポイント(百万米ドル)

図27 牽引トラクター市場:動力源別推移分析(百万米ドル)、2024年及び2033年

図28 電気式市場収益予測(2021年~2033年)(百万米ドル)

図29 ディーゼル市場収益予測(2021年~2033年、百万米ドル)

図30 LPG市場収益予測(2021年~2033年、百万米ドル)

図31 ハイブリッド市場収益予測(2021年~2033年、百万米ドル)

図32 牽引トラクター市場:用途別見通し 主要ポイント(百万米ドル)

図33 牽引トラクター市場:用途別動向分析(2024年及び2033年、百万米ドル)

図34 空港・航空市場における収益予測(2021年~2033年、百万米ドル)

図35 地上支援・輸送ハブ市場における収益予測(2021年~2033年、百万米ドル)

図36 小売・スーパーマーケット市場:収益予測(2021年~2033年、百万米ドル)

図37 工業製造プラント市場:収益予測(2021年~2033年、百万米ドル)

図38 倉庫・流通センター市場:収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図39 地域別市場:主なポイント

図40 牽引トラクター市場:地域別見通し、2024年及び2033年、百万米ドル

図41 北米牽引トラクター市場予測、2021年~2033年 (百万米ドル)

図42 米国牽引トラクター市場予測(2021年~2033年、百万米ドル)

図43 カナダ牽引トラクター市場予測(2021年~2033年、百万米ドル)

図44 メキシコ牽引トラクター市場の見積もりと予測、2021年~2033年(百万米ドル)

図45 欧州牽引トラクター市場の見積もりと予測、2021年~2033年(百万米ドル)

図46 英国牽引トラクター市場の見積もりと予測、2021年~2033年(百万米ドル)

図47 ドイツ牽引トラクター市場の見積もりと予測、2021年~2033年(百万米ドル)

図48 フランス牽引トラクター市場の見積もりと予測、2021年~2033年(百万米ドル)

図49 アジア太平洋地域牽引トラクター市場の見積もりと予測、2021年~2033年(百万米ドル)

図50 日本の牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図51 中国の牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図52 インドの牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図53 オーストラリア牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図54 韓国牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図55 ラテンアメリカ牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図56 ブラジル牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図57 中東・アフリカ地域牽引トラクター市場規模予測(2021年~2033年、百万米ドル)

図58 サウジアラビア(KSA)牽引トラクター市場予測(2021年~2033年、百万米ドル)

図59 アラブ首長国連邦(UAE)牽引トラクター市場予測(2021年~2033年、百万米ドル)

図60 南アフリカ牽引トラクター市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図61 戦略フレームワーク

図62 企業分類

| ※参考情報 牽引用トラクター(Tow Tractor)は、主に航空機や貨物の輸送を目的とした、牽引機を持つ車両です。地面に直接接触することなく、荷物や機械を効率的に移動させるための装置であり、特に空港や大規模な倉庫での利用が一般的です。牽引用トラクターは、卓越した牽引力を持ち、特定の負荷を運搬する能力があります。 このトラクターの種類には、電動トラクターと内燃機関トラクターがあります。電動トラクターは環境への配慮から、排出ガスを出すことなく運行できるため、屋内の使用や静音性が求められる環境に適しています。一方、内燃機関トラクターは高い出力を持ち、重い荷物を素早く移動させる際に力を発揮します。用途に応じて選択することが重要です。 牽引用トラクターの主な用途は、多岐にわります。空港では、航空機の駐機場での牽引作業が重要です。例えば、航空機を滑走路から搭乗口へ移動する際などに使用されます。貨物ターミナルや倉庫では、パレットやコンテナを効率よく搬送するためにも利用されます。また、工場内では部品や原材料の輸送用にも広く活用されています。 牽引用トラクターには、いくつかの関連技術があります。まず、電動モーターやバッテリー技術の進化により、電動トラクターの性能が向上しました。自己充電機能や急速充電機能が搭載されたモデルも増えており、長時間の使用に適した設計が進められています。 さらに、運転支援技術もトラクターの配備に役立っています。特に、GPSを利用した自動運転技術は、効率的かつ安全な運行を支える重要な要素です。これにより、運転者の負担が軽減され、ヒューマンエラーのリスクも減少します。 センサー技術の進化も多くの可能性を秘めています。荷物の重量や位置、周囲の障害物を把握するセンサーが搭載され、生産性の向上や安全性の確保に寄与しています。これらの技術は、今後の物流や輸送業界においてますます重要になるでしょう。 牽引用トラクターの設計において、耐久性やメンテナンスのしやすさも求められます。長時間の連続使用に耐える構造が求められ、部品の交換や修理が簡単に行える設計が重視されているのです。また、新しいモデルでは、省エネや環境に優しい特性も考慮されています。 今後のトラクターに期待される進化としては、自動運転技術のさらなる発展や、AIを活用した運行管理システムの導入が挙げられます。これにより、運行効率の最大化やコスト削減が実現できるでしょう。また、さまざまな産業での需要が高まる中で、カスタマイズ性の向上やデータ分析技術の導入も進むことが考えられます。 牽引用トラクターは、物流の重要な要素として、ますます多様な業界での活躍が期待されています。特に、効率的かつ環境に優しい操作が求められる中、技術革新が鍵となります。未来のトラクターは、さらなる自動化やスマート化が進むことで、持続可能な社会の実現に寄与する存在となるでしょう。現在のトラクターが持つ基本的な機能は変わらないものの、技術の進歩によってその性能や使用方法は大きく変わっていくことが予想されます。これからの牽引用トラクターは、ますます重要な役割を果たしていくことになるでしょう。 |