主要市場動向とインサイト

- 北米の微生物学・細菌培養培地市場は、2025年に世界市場の38.17%という最大のシェアを占めた。

- 米国の微生物学・細菌培養培地産業は、予測期間中に大幅な成長が見込まれる。

- 製品別では、脱水培養培地セグメントが2025年に最高の市場シェアを占めた。

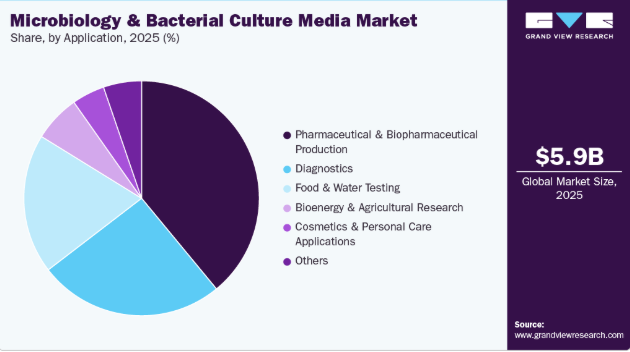

- 用途別では、製薬・バイオ医薬品生産セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

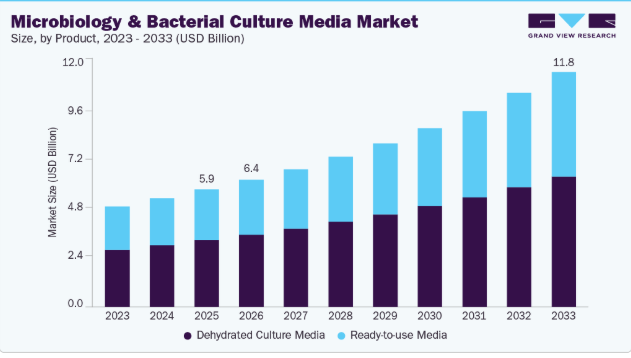

- 2025年市場規模:59億1000万米ドル

- 2033年予測市場規模:118億3000万米ドル

- CAGR(2026-2033年):9.19%

- 北米:2025年最大の市場

- アジア太平洋地域:最も成長が速い市場

ライフサイエンスとバイオテクノロジーの進歩により、培養培地の臨床診断、産業応用、学術研究における利用が拡大しています。さらに、感染症の発生急増とバイオ医薬品製造の拡大が、特殊培地および強化培地への需要を増幅させています。これらの要因に加え、実験室ワークフローの自動化と微生物学研究への政府資金増加が、世界的な市場成長を促進しています。

COVID-19パンデミックは市場に重大な影響を与えた。診断検査の緊急需要により、ウイルス感染検出に適した培養培地製品の需要が急増した。この期間には、自動化システムやポイントオブケア検査装置の開発を含む、微生物培養技術の進歩も加速した。しかしパンデミックはグローバルサプライチェーンを混乱させ、培養培地および関連機器の供給に影響を及ぼした。こうした課題にもかかわらず、ワクチン開発・研究における培養培地の役割はその重要性を裏付けており、この分野への投資とイノベーションの増加につながっています。

診断用途における高品質培養培地の需要増加も、市場成長を加速させるもう一つの主要な推進要因です。臨床検査室では、細菌感染症、抗菌薬耐性病原体、院内感染など、世界的に増加する感染症の負担に対応し、微生物の正確な同定と感受性試験を確保するため、精密で信頼性が高く、汚染のない培地が求められています。高度な培地は、日常的な細菌培養から、難培養菌や耐性プロファイリングを伴う特殊な試験に至るまで、様々な診断ワークフローをサポートします。その結果、医療提供者や診断検査室は、性能が検証され品質が保証された培地製品の調達を優先しています。

世界の食品微生物検査の成長

食品安全、品質保証、公衆衛生保護への関心の高まりが市場成長に強く影響している。消費者と規制当局の食中毒に対する認識の向上により、食品業界全体で微生物検査手法の普及が進んでいる。その結果、肉類、大豆製品、果物、野菜の検査における培養培地の需要が増加し、微生物汚染の検出と予防が図られている。さらに、有機製品・最小限の加工を施した製品・クリーンラベル製品への消費者嗜好の変化は、食品メーカーに対しより高い衛生基準と検査基準の維持を迫っており、これにより微生物学的品質管理への依存度が高まっている。

米国PIRG教育基金の「Food for Thought 2025」報告書によると、米国における汚染食品による入院・死亡者数は2024年に前年比で倍増した。特筆すべきは、これらの症例の98%がサルモネラ菌、リステリア菌、大腸菌などの病原体によるわずか13件の集団発生に関連していた点である。この憂慮すべき傾向は、食品サプライチェーン全体における厳格な微生物学的検査の緊急性を浮き彫りにし、市場需要を牽引している。

市場の集中度と特性

微生物学・細菌培養培地業界は、迅速診断、自動化、改良培地処方の需要に牽引され、中程度から高いイノベーション水準を示している。企業は即用型培地(RTU)、発色培地、自動同定システム対応培地開発に向け、研究開発投資を拡大中である。特に臨床診断や医薬品無菌試験において、病原体の迅速検出と鑑別技術の向上が求められることも革新の原動力となっている。ただし、多くの従来型培地の基本組成は変わらず、新規ソリューションと実績ある標準とのバランスが取られている。

業界では中程度の連携が見られ、培地メーカー、診断機器開発企業、学術研究機関間の提携が主流である。協業は、特定の診断プラットフォームに適した培地組成の共同開発や、新たな疾患検出領域への拡大を目的とする場合が多い。特に大手企業やバイオテクノロジー企業間では戦略的提携や共同ブランディングの取り組みが存在するものの、生物学的製剤や医薬品のような資本集約的な分野で見られるような大規模な合弁事業やコンソーシアム主導の開発は、現時点では市場に顕著には見られない。

規制監督は市場に大きな影響を与えており、特に臨床および医薬品用途において顕著である。診断や無菌試験に使用される培地は、FDA(米国)、EMA(欧州)、ISO(国際)などの機関による基準への準拠が義務付けられている。これらの規制は製品の無菌性、均一性、トレーサビリティを確保するが、開発期間の長期化やコスト増加を招く。一方で厳格な規制は参入障壁ともなり、強力な品質保証と規制対応ノウハウを持つ既存企業に市場シェアが集中する要因となっている。

微生物学・細菌培養培地業界では、医療、製薬、食品、環境分野における微生物検査の複雑化に対応すべく、主要企業が製品拡充を推進している。こうした多様なニーズに応えるため、メーカーは特定病原体を対象とした、耐性検出を可能にし、ハイスループットプロセスを支援する、より専門的で即用型(RTU)の培地調製物を導入している。より迅速かつ正確な微生物同定を可能にする発色性培地や選択培地などの革新技術が開発されている。この拡大には、自動診断システムとの互換性を備え、進化する規制要件に適合した培地も含まれる。こうした戦略的進歩は競争力を高めるだけでなく、微生物検査における精度・効率・規制順守への高まる需要にも対応している。

市場は地域的に活発に拡大しており、特にアジア太平洋地域やラテンアメリカの新興経済国では、臨床診断や食品安全検査の需要が高まっている。グローバル企業はコスト削減とリードタイム短縮のため、これらの地域に製造施設や流通ネットワークを整備する動きを加速させている。さらに、規制調和の進展や医療インフラへの投資が、これらの市場への積極的な進出を後押ししている。地域的な拡大にもかかわらず、成熟した医療システムと高度な診断技術の普及率の高さから、北米と西ヨーロッパが依然として主導的な地位を維持している。

製品インサイト

2025年には脱水培養培地セグメントが市場シェアを支配した。脱水培養培地(DCM)市場は、長期保存性、保管の容易さ、コスト効率の高さにより牽引されており、研究所、製薬会社、食品安全検査施設にとって理想的な選択肢となっている。DCMは高い安定性を提供し、特に微生物学的品質管理において極めて重要な汚染リスクを低減する。臨床診断や産業微生物学分野における標準化・再現性のある結果への需要増加が、DCMの採用をさらに促進している。

予測期間中、即用型培地が最も高いCAGRを記録すると見込まれる。臨床・製薬・食品・産業研究所全体で効率性・標準化・汚染管理のニーズが高まっていることが、即用型(RTU)培地需要拡大の主要な市場推進要因である。RTU培地は培地調製にかかる時間と労力を排除し、人的ミスを削減するとともに一貫した品質を確保します。これはGMP準拠の医薬品製造のような規制環境において特に重要です。診断検査室における自動化の導入と、特にCOVID-19以降に増加した検査量の拡大が、事前調製済みフォーマットへの移行をさらに加速させています。さらに、RTU培地の利便性は迅速な結果報告と拡張性を支え、高スループット検査施設にとって好ましい選択肢となっています。

アプリケーションインサイト

製薬・バイオ医薬品生産セグメントは2025年に39.09%のシェアで市場を支配し、予測期間中に最も速いCAGRで成長すると予想される。この市場は、抗生物質、ワクチン、生物学的製剤、プロバイオティクスなどの製品開発・製造・品質管理において微生物培養が重要な役割を果たす製薬・バイオ医薬品生産分野での需要拡大に大きく牽引されている。慢性疾患や生物学的療法の増加に後押しされ、バイオ医薬品分野が世界的に拡大する中、微生物ベースのプロセスの有効性と安全性を確保するため、高品質で無菌かつ選択性の高い培地への需要が高まっている。医薬品製造における無菌試験、環境モニタリング、微生物限度試験に関する規制要件も、先進的な培養培地の使用をさらに促進している。

診断分野は予測期間中に著しい成長が見込まれます。感染症の世界的な負担増加、抗菌薬耐性(AMR)、院内感染(HAI)の拡大により、診断分野が市場を大きく牽引しています。正確かつ迅速な微生物同定は患者管理に不可欠であり、病院や診断検査室が高品質な培養培地に依存する要因となっています。自動培養システムや発色培地を含む診断技術の進歩は、病原体検出の感度と速度を向上させている。さらに、政府資金の増加、公衆衛生イニシアチブ、パンデミック後の診断体制整備への重点化が、信頼性の高い微生物学的ツールの需要を拡大し、診断分野を本市場の主要な成長ドライバーとして確固たるものにしている。

地域別インサイト

北米は2025年に38.17%の最大市場シェアを占めた。感染症、特に抗生物質耐性菌の蔓延増加が市場を牽引しており、迅速かつ正確な診断ツールが求められています。食品・医薬品安全に関する厳格な規制要件も、堅牢な微生物検査の需要をさらに促進しています。自動化システムやAIを活用した分析などの技術進歩は、微生物同定の効率性と精度を高めます。加えて、個別化医療と精密診断への関心の高まりが、高度な微生物培養技術の必要性を後押ししています。

米国微生物学・細菌培養培地市場の動向

米国における微生物学・細菌培養培地市場は、生命科学分野の研究開発を支援する生物学・医学分野への連邦政府の多額の投資の恩恵を受けている。食品・水安全産業における微生物培養の需要と、急成長する製薬セクターが市場成長に寄与している。技術進歩とCOVID-19パンデミックの影響も市場拡大に重要な役割を果たしている。

欧州の微生物学・細菌培養培地市場の動向

欧州の微生物学・細菌培養培地市場は、ライム病などの感染症発生率の増加により牽引されている。これにより病原体の正確な同定と抗菌薬耐性試験の必要性が高まっており、この需要が微生物学研究所やバイオ医薬品研究への投資を促進している。ただし、微生物培養プロセスにおける無菌状態の維持や汚染回避といった課題が市場成長の妨げとなる可能性がある。

英国の微生物学・細菌培養培地市場は、厳格な食品安全規制と公衆衛生への強い重視によって影響を受けている。先進的な医療インフラと研究機関の存在が、革新的な微生物検査手法の導入を支えている。さらに、英国がグローバルな保健イニシアチブに積極的に参加していることが、信頼性の高い微生物学的診断法の需要を牽引している。

ドイツの微生物学・細菌培養培地市場は、多様な微生物株を収蔵するライプニッツ研究所DSMZなどの機関に代表される堅固な研究インフラによって支えられている。バイオテクノロジーと製薬研究への注力、そして厳格な規制基準が相まって、高品質な培養培地への需要を牽引している。微生物学的検査における革新と品質管理へのドイツの取り組みが、市場の成長をさらに後押ししている。

アジア太平洋地域の微生物学・細菌培養培地市場の動向

アジア太平洋地域の微生物学・細菌培養培地市場は、工業化・都市化の進展と食品飲料産業の拡大を背景に急成長している。中国、インド、日本などの国々が市場成長に大きく貢献しており、食品安全に対する消費者意識の高まりが微生物検査ソリューションの需要を牽引している。

中国微生物学・細菌培養培地市場は、膨大な人口とそれに伴う食品安全・医療サービス需要に牽引されている。公衆衛生インフラの改善と厳格な食品安全規制の施行に向けた政府の取り組みが、微生物学的検査手法の採用拡大につながっている。さらに、バイオテクノロジー及び医薬品研究への中国の投資が市場成長を支えている。

日本の微生物学・細菌培養培地市場は、日本微生物保存庫(JCM)など先進的な研究施設が広範な微生物株リポジトリを維持している点で優位性を持つ。バイオテクノロジーへの注力と食品・製薬業界の厳格な品質基準が相まって、信頼性の高い培養培地への需要を牽引している。

中東・アフリカ(MEA)微生物学・細菌培養培地市場の動向

中東市場は、産業インフラへの投資増加、消費者意識の高まり、規制基準の強化により成長を遂げている。先進的な微生物学および細菌培養検査技術の採用は、同地域の産業が国際的な品質・安全基準への準拠を確保するのに寄与し、市場成長を促進している。

サウジアラビアの微生物学・細菌培養培地市場は、拡大する医療セクターと政府の医療インフラ・品質管理重視によって牽引されている。製薬分野の研究開発活動の増加とサウジ食品医薬品局(SFDA)による厳格な食品安全基準の実施が、微生物学的検査の需要を大幅に押し上げた。さらに、微生物技術と培養培地組成の進歩により、微生物培養法の精度と信頼性が向上している。

クウェートの微生物学・細菌培養培地市場は、経済の多様化と公衆衛生成果の向上に向けた取り組みの影響を受けている。政府の医療インフラ投資と食品安全規制の施行が微生物学的検査の需要増加につながっている。さらに、クウェートのライフサイエンス分野における研究開発への注力が市場成長を支えている。

主要微生物学・細菌培養培地企業のインサイト

市場ヒートマップ分析によれば、サーモフィッシャーサイエンティフィック社とBD(ベクトン・ディッキンソン・アンド・カンパニー)は、臨床・製薬・食品分野における強力なプレゼンスを背景に、グローバル展開力、規制対応力、製品ポートフォリオの広さで主導的立場にある。メルクKGaAは、特に発色培地や医薬品試験用途における革新性と研究開発の集中度で高評価を得ており、ミリポアシグマを通じたグローバル展開の恩恵も受けている。

バイオメリュー社は独自の検査システムとカスタム培養培地を活用した臨床診断分野での統合力が強く、垂直統合と協業指標で高評価を得ている。ハイメディア・ラボラトリーズは地域的(主にアジア太平洋)に焦点を当てているものの、特に教育・産業微生物学研究所向けにおいて、コスト競争力、カスタマイズ能力、製品ラインの広さで優れている。全体として、サーモフィッシャーとBDは拡張性と規制順守で優位性を示し、メルクとバイオメリューは革新性と用途特化型強みで高評価を得ている。一方、HiMediaはコストパフォーマンスと新興市場適応性で際立っている。

主要微生物学・細菌培養培地企業:

以下は微生物学・細菌培養培地市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Merck KGaA

- bioMérieux SA

- HiMedia Laboratories

- Thermo Fisher Scientific Inc.

- BD

- Solabia Group (Biokar diagnostics)

- Titan Biotech Ltd.

- CONDALAB

- Neogen Corporation

- Bio-Rad Laboratories, Inc.

- SHIMADZU

- Hardy Diagnostics

- R-Biopharm AG

- Alpha Teknova, Inc.

- MP Biomedicals

- Micromaster Laboratories Pvt. Ltd.

- ELEX Biological Products (Shanghai) Co., Ltd.

- Eiken Chemical Co., Ltd.

最近の動向

- 2024年3月、メルクは韓国・大田に新しいバイオプロセス生産センターを設立するために3億ユーロ(3億2468万米ドル)以上を投資しました。これは、ライフサイエンス事業部門によるアジア太平洋地域における過去最大の投資であり、急成長するこの市場での事業拡大に向けた同社の取り組みを強調するものです。

- 2024年7月、ハーディ・ダイアグノスティックスは、皮膚および環境サンプルからのカンジダ・アウリス(Candida auris)の検出および同定を支援するために設計された最新製品の発売を発表しました。この培地は、クロラムフェニコールとゲンタマイシンを含むサボロー塩ダルシトール(SSD)ブロスに関する米国疾病予防管理センター(CDC)の仕様に基づいて配合されています。

- 2023年6月、ゴールドスタンダードダイアグノスティックスは、食品、環境、医薬品分野における病原微生物の検出および同定のために設計されたBACGro培養培地を正式に発売しました。

グローバル微生物学・細菌培養培地市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しています。本調査では、グランドビューリサーチは製品、用途、地域に基づいてグローバル微生物学・細菌培養培地市場レポートをセグメント化しています:

- 製品別展望(収益、10億米ドル、2021年~2033年)

- 脱水培養培地

- 即用型培地

- 用途別展望(収益、10億米ドル、2021年~2033年)

- 医薬品・バイオ医薬品製造

- 診断

- 食品・水質検査

- 食品

- 動物飼料

- 水質検査

- バイオエネルギー・農業研究

- 化粧品・パーソナルケア用途

- その他

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- 東ヨーロッパ

- ポーランド

- ハンガリー

- チェコ共和国

- ブルガリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- タイ

- ベトナム

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 用途

1.3 調査方法論

1.4 情報収集

1.5 情報またはデータ分析

1.5.1 データ分析モデル

1.6 市場形成と検証

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 微生物学・細菌培養培地市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 世界の食品微生物検査の成長

3.2.1.2. 診断用途向け高品質培養培地への需要増加

3.2.1.3. バイオ医薬品製造における継続的な進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 高度な培地または特殊培地の高コスト

3.2.2.2. 分子診断などの代替手法への選好の高まり

3.3. 微生物学・細菌培養培地市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章. 微生物学・細菌培養培地市場:製品推定値とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. 世界の微生物学・細菌培養培地市場における製品動向分析

4.3. 世界の微生物学・細菌培養培地市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 乾燥培養培地

4.4.1. 脱水培養培地市場規模・予測及びトレンド分析、2021-2033年(百万米ドル)

4.5. 即時使用可能培地

4.5.1. 即時使用可能培地市場規模・予測及びトレンド分析、2021-2033年 (百万米ドル)

第5章 微生物学・細菌培養培地市場:用途別推定値とトレンド分析

5.1. 用途セグメントダッシュボード

5.2. グローバル微生物学・細菌培養培地市場の用途別動向分析

5.3. 用途別グローバル微生物学・細菌培養培地市場規模とトレンド分析 2021 – 2033 (百万米ドル)

5.4. 医薬品・バイオ医薬品製造

5.4.1. 医薬品・バイオ医薬品製造市場規模・予測及びトレンド分析、2021 – 2033 (百万米ドル)

5.5. 診断

5.5.1. 診断市場規模・予測及び動向分析、2021年~2033年(百万米ドル)

5.6. 食品・水質検査

5.6.1. 食品・水質検査市場規模・予測及び動向分析、2021年~2033年(百万米ドル)

5.6.2. 食品

5.6.2.1. 食品市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.6.3. 動物飼料

5.6.3.1. 動物飼料市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.6.4. 水質検査

5.6.4.1. 水質検査市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.7. バイオエネルギー・農業研究

5.7.1. バイオエネルギー・農業研究市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

5.8. 化粧品・パーソナルケア用途

5.8.1. 化粧品・パーソナルケア用途市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

5.9. その他

5.9.1. その他市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

第6章 微生物学・細菌培養培地市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析(2025年および2033年)

6.2. 地域別市場ダッシュボード

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み

6.3.1.3. 競争状況

6.3.1.4. 米国市場予測と見通し、2021年~2033年(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み

6.3.2.3. 競争状況

6.3.2.4. カナダ市場規模予測(2021-2033年、百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. 規制の枠組み

6.3.3.3. 競争状況

6.3.3.4. メキシコ市場規模予測(2021-2033年、百万米ドル)

6.4. 西ヨーロッパ

6.4.1. イギリス

6.4.1.1. 主要国動向

6.4.1.2. 規制枠組み

6.4.1.3. 競争環境

6.4.1.4.

英国市場予測と見通し、2021年~2033年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み

6.4.2.3. 競争状況

6.4.2.4. ドイツ市場予測と見通し、2021年~2033年(百万米ドル)

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争状況

6.4.3.4. フランス市場規模予測(2021年~2033年、百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要な国別動向

6.4.4.2. 規制枠組み

6.4.4.3. 競争状況

6.4.4.4. イタリア市場規模予測(2021年~2033年、百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要な国別動向

6.4.5.2. 規制の枠組み

6.4.5.3. 競争環境

6.4.5.4. スペイン市場規模推計と予測、2021年~2033年(百万米ドル)

6.4.6. ノルウェー

6.4.6.1. 主要な国別動向

6.4.6.2. 規制の枠組み

6.4.6.3. 競争環境

6.4.6.4. ノルウェー市場規模推計と予測、2021-2033年(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 規制枠組み

6.4.7.3. 競争状況

6.4.7.4. スウェーデン市場規模予測(2021-2033年、百万米ドル)

6.4.8. デンマーク

6.4.8.1. 主要な国別動向

6.4.8.2. 規制枠組み

6.4.8.3. 競争状況

6.4.8.4. デンマーク市場予測と見通し、2021年~2033年 (百万米ドル)

6.5. 東欧

6.5.1. ポーランド

6.5.1.1. 主要な国別動向

6.5.1.2. 規制枠組み

6.5.1.3. 競争状況

6.5.1.4. ポーランド市場予測と見通し、2021年~2033年(百万米ドル)

6.5.2. ハンガリー

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競争状況

6.5.2.4. ハンガリー市場規模予測(2021年~2033年)(百万米ドル)

6.5.3. チェコ共和国

6.5.3.1. 主要な国別動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争状況

6.5.3.4. チェコ共和国市場予測と見通し、2021年~2033年(百万米ドル)

6.5.4. ブルガリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争状況

6.5.4.4. ブルガリア市場規模予測(2021年~2033年、百万米ドル)

6.6. アジア太平洋地域

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み

6.6.1.3. 競争環境

6.6.1.4. 日本市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.2. 中国

6.6.2.1. 主な国の動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競争状況

6.6.2.4. 中国市場規模予測(2021年~2033年、百万米ドル)

6.6.3. インド

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争状況

6.6.3.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

6.6.4. オーストラリア

6.6.4.1. 主要な国別動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争状況

6.6.4.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国の動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争状況

6.6.5.4. 韓国市場規模予測(2021年~2033年、百万米ドル)

6.7. 東南アジア

6.7.1. タイ

6.7.1.1. 主要国の動向

6.7.1.2. 規制枠組み

6.7.1.3. 競争状況

6.7.1.4. タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.2. ベトナム

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み

6.7.2.3. 競争状況

6.7.2.4. ベトナム市場の推定値と予測、2021年~2033年(百万米ドル)

6.7.3. インドネシア

6.7.3.1. 主要国の動向

6.7.3.2. 規制の枠組み

6.7.3.3. 競争状況

6.7.3.4. インドネシア市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.4. シンガポール

6.7.4.1. 主な国の動向

6.7.4.2.

規制枠組み

6.7.4.3. 競争状況

6.7.4.4. シンガポール市場規模推計と予測、2021年~2033年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要な国別動向

6.8.1.2. 規制枠組み

6.8.1.3. 競争状況

6.8.1.4. ブラジル市場規模推計と予測、2021年~2033年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国の動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争状況

6.8.2.4. アルゼンチン市場規模推計と予測、2021年~2033年(百万米ドル)

6.9. 中東・アフリカ(MEA)

6.9.1. 南アフリカ

6.9.1.1. 主要な国別動向

6.9.1.2. 規制枠組み

6.9.1.3. 競争状況

6.9.1.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要な国別動向

6.9.2.2. 規制枠組み

6.9.2.3. 競争状況

6.9.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

6.9.3. アラブ首長国連邦(UAE)

6.9.3.1. 主要な国別動向

6.9.3.2. 規制枠組み

6.9.3.3. 競争状況

6.9.3.4. UAE市場推定値および予測、2021年~2033年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要な国別動向

6.9.4.2. 規制枠組み

6.9.4.3. 競争状況

6.9.4.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 企業/競合分類

7.2. 戦略マッピング

7.3. 2025年における企業市場ポジション分析

7.4. 企業プロファイル/リスト

7.4.1. Merck KGaA

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. bioMérieux SA

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. ハイメディア・ラボラトリーズ

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的取り組み

7.4.4. サーモフィッシャーサイエンティフィック社

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. BD

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. ソラビア・グループ(バイオカー・ダイアグノスティックス)

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアチブ

7.4.7. タイタン・バイオテック株式会社

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. コンダラボ

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的取り組み

7.4.9. ネオジェン・コーポレーション

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的取り組み

7.4.10. Bio-Rad Laboratories, Inc.

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的取り組み

7.4.11. SHIMADZU

7.4.11.1. 会社概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的取り組み

7.4.12. ハーディ・ダイアグノスティックス

7.4.12.1. 会社概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーク

7.4.12.4. 戦略的取り組み

7.4.13. R-Biopharm AG

7.4.13.1. 会社概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的取り組み

7.4.14. Alpha Teknova, Inc.

7.4.14.1. 会社概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーク

7.4.14.4. 戦略的取り組み

7.4.15. MPバイオメディカルズ

7.4.15.1. 会社概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーキング

7.4.15.4. 戦略的取り組み

7.4.16. マイクロマスター・ラボラトリーズ社

7.4.16.1. 会社概要

7.4.16.2. 財務実績

7.4.16.3. 製品ベンチマーク

7.4.16.4. 戦略的取り組み

7.4.17. ELEX Biological Products (Shanghai) Co., Ltd.

7.4.17.1. 会社概要

7.4.17.2. 財務実績

7.4.17.3. 製品ベンチマーキング

7.4.17.4. 戦略的取り組み

7.4.18. 栄研化学工業株式会社

7.4.18.1. 会社概要

7.4.18.2. 財務実績

7.4.18.3. 製品ベンチマーキング

7.4.18.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバル微生物学・細菌培養培地市場、2021年~2033年(百万米ドル)

表3 製品別グローバル微生物学・細菌培養培地市場、2021年~2033年 (百万米ドル)

表4 用途別グローバル微生物学・細菌培養培地市場、2021年~2033年 (百万米ドル)

表5 国別北米微生物学・細菌培養培地市場、2021年~2033年 (百万米ドル)

表6 北米微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表7 北米微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表8 米国微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表9 米国微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表10 カナダ微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表11 カナダ微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表12 メキシコ微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表13 メキシコ微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表14 西ヨーロッパ微生物学・細菌培養培地市場、国別、2021年~2033年 (百万米ドル)

表15 西ヨーロッパの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表16 西ヨーロッパの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表17 イギリス微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表18 イギリス微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表19 ドイツ微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表20 ドイツの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表21 イタリアの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表22 イタリアの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表23 フランス 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表24 フランス 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表25 スペイン 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表26 スペインの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表27 スウェーデンの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表28 スウェーデン 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表29 デンマーク 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表30 デンマーク 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表31 ノルウェーの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表32 ノルウェーの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表33 東欧の微生物学・細菌培養培地市場、国別、2021年~2033年 (百万米ドル)

表34 東欧の微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表35 東欧の微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表36 ポーランドの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表37 ポーランドの微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表38 ハンガリー 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表39 ハンガリー 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表40 チェコ共和国 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表41 チェコ共和国 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表42 ブルガリア 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表43 ブルガリア 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域 微生物学・細菌培養培地市場、国別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域の微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域の微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表47 中国の微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表 48 中国の微生物学および細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表 49 日本の微生物学および細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表 50 日本の微生物学および細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表51 インドの微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表52 インドの微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表53 韓国の微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表54 韓国の微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表55 オーストラリアの微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表56 オーストラリアの微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表57 東南アジアの微生物学・細菌培養培地市場、国別、2021年~2033年 (百万米ドル)

表58 東南アジアの微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表59 東南アジアの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表60 タイの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表61 タイの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表62 ベトナムの微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表63 ベトナムの微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表64 インドネシア 微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表65 インドネシア 微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表66 シンガポール 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表67 シンガポール 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ 微生物学・細菌培養培地市場、国別、2021年~2033年 (百万米ドル)

表69 ラテンアメリカ微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表71 ブラジル 微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表72 ブラジル 微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表73 アルゼンチン 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表74 アルゼンチン 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表75 中東・アフリカ 微生物学・細菌培養培地市場、国別、2021年~2033年(百万米ドル)

表76 中東・アフリカ地域 微生物学・細菌培養培地市場、製品別、2021年~2033年(百万米ドル)

表77 中東・アフリカ地域 微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表78 南アフリカ共和国 微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表79 南アフリカ微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表80 サウジアラビア微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表81 サウジアラビアの微生物学・細菌培養培地市場、用途別、2021年~2033年(百万米ドル)

表82 アラブ首長国連邦(UAE)の微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表83 アラブ首長国連邦の微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

表84 クウェートの微生物学・細菌培養培地市場、製品別、2021年~2033年 (百万米ドル)

表85 クウェート微生物学・細菌培養培地市場、用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 微生物学・細菌培養培地市場:市場見通し

図9 微生物学・細菌培養培地競争力分析

図10 親市場見通し

図11 関連/補助市場見通し

図12 微生物学・細菌培養培地市場の推進要因の影響

図13 微生物学・細菌培養培地市場の抑制要因の影響

図14 微生物学・細菌培養培地市場の戦略的取り組み分析

図15 微生物学・細菌培養培地市場:製品動向分析

図16 微生物学・細菌培養培地市場:製品見通しと主要ポイント

図17 乾燥培養培地市場規模予測(2021年~2033年)

図18 即用型培地市場規模予測(2021年~2033年) – 2033年

図19 微生物学・細菌培養培地市場:用途別動向分析

図20 微生物学・細菌培養培地市場:用途別見通しと主要ポイント

図21 医薬品・バイオ医薬品生産市場:2021年~2033年の推定値と予測

図22 診断市場:2021年~2033年の推定値と予測

図23 食品・水質検査市場規模予測(2021-2033年)

図24 バイオエネルギー・農業研究市場規模予測(2021-2033年)

図25 化粧品・パーソナルケア用途市場規模予測(2021-2033年)

図26 その他市場規模予測(2021-2033年)

図27 食品市場規模予測(2021-2033年)

図28 動物飼料市場規模予測(2021-2033年)

図29 水質検査市場規模予測(2021-2033年)

図30 世界の微生物学・細菌培養培地市場:地域別動向分析

図31 世界の微生物学・細菌培養培地市場:地域別展望と主なポイント

図32 北米(国別)

図33 北米

図34 北米市場予測と推計、2021年~2033年

図35 米国国別動向

図36 米国市場規模予測(2021-2033年)

図37 カナダ国別動向

図38 カナダ市場規模予測(2021-2033年)

図39 メキシコ国別動向

図40 メキシコ市場規模推計と予測(2021-2033年)

図41 西ヨーロッパ市場規模推計と予測(2021-2033年)

図42 イギリス国別動向

図43 イギリス市場予測と推計、2021-2033年

図44 ドイツ国別動向

図45 ドイツ市場予測と推計、2021-2033年

図46 フランス国別動向

図47 フランス市場予測と推計、2021-2033年

図48 イタリアの国別動向

図49 イタリア市場の見積もりと予測、2021年~2033年

図50 スペインの国別動向

図51 スペイン市場の見積もりと予測、2021年~2033年

図52 デンマークの国別動向

図53 デンマーク市場の見積もりと予測、2021年~2033年

図54 スウェーデン国別動向

図55 スウェーデン市場推定値と予測、2021年~2033年

図56 ノルウェー国別動向

図57 ノルウェー市場推定値と予測、2021年~2033年

図58 東欧市場推定値と予測、2021年~2033年

図59 ポーランドの国内動向

図60 ポーランド市場予測と見通し、2021年~2033年

図61 ハンガリーの国内動向

図62 ハンガリー市場予測と見通し、2021年~2033年

図63 チェコ共和国の国内動向

図64 チェコ共和国市場予測と見通し、2021年~2033年

図65 ブルガリアの国別動向

図66 ブルガリアの市場推定値と予測、2021年~2033年

図67 アジア太平洋地域の市場推定値と予測、2021年~2033年

図68 中国の国別動向

図69 中国の市場推定値と予測、2021年~2033年

図70 日本の国別動向

図71 日本の市場推定値と予測、2021年~2033年

図72 インドの国別動向

図73 インドの市場推定値と予測、2021年~2033年

図74 タイの国別動向

図75 タイの市場推定値と予測、2021年~2033年

図76 韓国の国別動向

図77 韓国の市場推定値と予測、2021年~2033年

図78 オーストラリアの国別動向

図79 オーストラリアの市場推定値と予測、2021年~2033年

図80 東南アジアの市場推定値と予測、2021年~2033年 – 2033年

図81 タイの市場動向

図82 タイ市場の見積もりと予測、2021年~2033年

図83 ベトナムの市場動向

図84 ベトナム市場の見積もりと予測、2021年 – 2033年

図85 インドネシアの国別動向

図86 インドネシア市場の見積もりと予測、2021年~2033年

図87 シンガポールの国別動向

図88 シンガポール市場の見積もりと予測、2021年~2033年

図89 ラテンアメリカ市場推定値と予測、2021年~2033年

図90 ブラジル国別動向

図91 ブラジル市場推定値と予測、2021年~2033年

図92 アルゼンチン国別動向

図93 アルゼンチン市場推定値と予測、2021年~2033年

図94 中東・アフリカ市場予測(2021-2033年)

図95 南アフリカ国別動向

図96 南アフリカ市場予測(2021-2033年)

図97 サウジアラビア国別動向

図98 サウジアラビア市場予測(2021-2033年)

図99 アラブ首長国連邦(UAE)の国別動向

図100 アラブ首長国連邦(UAE)の市場推定値と予測、2021年~2033年

図101 クウェートの国別動向

図102 クウェートの市場推定値と予測、2021年~2033年

図103 主要市場プレイヤーの市場ポジション – 微生物学・細菌培養培地市場

| ※参考情報 微生物学は、微生物の形態、構造、機能、遺伝、代謝、相互作用を研究する生物学の一分野です。微生物には、細菌、ウイルス、真菌、原生動物などが含まれ、これらは自然界や人体、動植物に広く存在しています。微生物学の研究は、医学、農業、環境、食品産業など、多岐にわたって応用されています。 細菌培養培地は、微生物を培養し、観察するために使用される栄養供給環境です。これらの培地は、微生物が必要とする栄養素や成長因子を含んでおり、特定の微生物を選択的に増殖させるために設計されています。培地は通常、固体または液体の形態で提供され、特定の細菌の成長を促進または抑制する成分が含まれています。 細菌培養培地の種類には、主に以下のようなものがあります。まずは一般培地、これは多くの細菌が成長できる基本的な栄養素を含んでいるものです。例えば、LB培地やNutrient agarが代表的です。次に選択培地があり、特定の細菌の成長を促進するために特定の栄養素や抗生物質を添加しています。例としては、マッコンキー培地やエンテロバクター選択培地があります。また、差別培地もあり、異なる種類の細菌を識別するための手法として、特定の色素や酵素反応を利用しています。たとえば、血液寒天培地は、溶血を通じて細菌の種類を識別することができます。 細菌培養の用途は非常に広範で、病原体の同定、感染症の診断、医薬品の開発、食品の安全性試験、環境微生物の調査などが挙げられます。医療分野では、臨床検体から病原菌を分離し、抗生物質の感受性を調べることで、患者に適切な治療を提供するための重要な手段となっています。食品業界においては、微生物の検出を通じて、食品の腐敗や汚染を予防するための基準を満たすことが求められています。 関連技術としては、分子生物学的手法が挙げられます。PCR(ポリメラーゼ連鎖反応)などの技術により、特定の遺伝子を増幅し、遺伝子型を確認すれば、病原体の同定が迅速に行えます。また、次世代シーケンシング(NGS)技術を利用することで、微生物のゲノム情報を解析し、種の同定や系統解析が可能になります。これにより、細菌の進化や病原性の解明につながる新たな知見が得られています。 さらに、最近では自動化技術が進展し、培養プロセスの効率化が図られています。自動培養機器や自動検出システムが導入され、培養条件を最適化しつつ、膨大なサンプルを短時間で処理できるようになっています。これにより、微生物検査のスループットが向上し、産業界での応用がさらに広がっています。 微生物の利用は、バイオテクノロジーの分野にも反映されています。遺伝子組換え技術や細胞工学が進展した結果、特定の産物を生産するために微生物を利用することができます。例えば、インスリンや抗生物質の生産において、微生物を用いることで効率的かつ経済的に製造が可能となります。 微生物学と細菌培養培地は、私たちの生活や健康、産業の発展に欠かせない要素です。これからの研究や技術の進展によって、微生物学はますます重要な役割を果たすことが期待されます。細菌をはじめとする微生物の研究は、未知の領域を探求し続け、地球環境や人類の未来に貢献する可能性を秘めています。したがって、微生物学の基礎知識や細菌培養技術を理解することは、科学者に限らず、医療や食品、環境に関わる多くの人々にとって重要です。 |