生命科学とバイオテクノロジーの進展は、臨床診断、産業応用、学術研究における培養メディアの活用範囲を拡大してきました。さらに、感染症の流行拡大とバイオ医薬品製造の拡大は、専門的で栄養豊富な培養メディアの需要を急増させています。これらの要因に加え、実験室ワークフローの自動化と微生物学研究への政府資金の増加が、グローバルな市場成長を後押ししています。

COVID-19パンデミックは、微生物学と細菌培養メディア市場に重大な影響を及ぼしました。診断検査の緊急需要により、ウイルス感染の検出に適した培養メディア製品の需要が急増しました。この期間には、自動化システムやポイントオブケア検査装置の開発を含む、微生物培養技術の急速な進展も観察されました。しかし、パンデミックはグローバルなサプライチェーンを混乱させ、培養メディアおよび関連機器の供給に影響を及ぼしました。これらの課題にもかかわらず、培養メディアがワクチン開発と研究における役割が再認識され、セクターへの投資とイノベーションが促進されました。

診断応用における高品質培養メディアの需要増加は、微生物学および細菌培養メディア市場の成長を加速するもう一つの主要な要因です。感染症のグローバルな負担が増加する中、臨床検査室は、細菌感染症、抗菌薬耐性病原体、院内感染などに対応するため、正確な同定と感受性試験を行うために、精密で信頼性が高く、汚染のない培養媒体を必要としています。高度な培養媒体は、一般的な細菌培養から、好気性菌や耐性プロファイリングを含む専門的な検査まで、多様な診断ワークフローをサポートします。その結果、医療提供者や診断検査室は、性能が検証され、品質が保証された培養媒体製品の調達を優先しています。

グローバルな食品微生物学検査の成長

食品の安全性、品質保証、公衆衛生保護への注目が高まっていることが、微生物学および細菌培養培地市場の成長に強く影響しています。消費者と規制当局の食品由来疾患への意識向上により、食品業界全体で微生物学検査手法の採用が広まっています。その結果、肉、大豆製品、果物、野菜の検査において微生物汚染の検出と防止を目的とした培養培体の需要が増加しています。さらに、有機食品、最小限の加工食品、クリーンラベル製品への消費者嗜好の変化は、食品メーカーがより高い衛生基準と検査基準を維持するよう迫っており、これにより微生物学的な品質管理への依存度が高まっています。

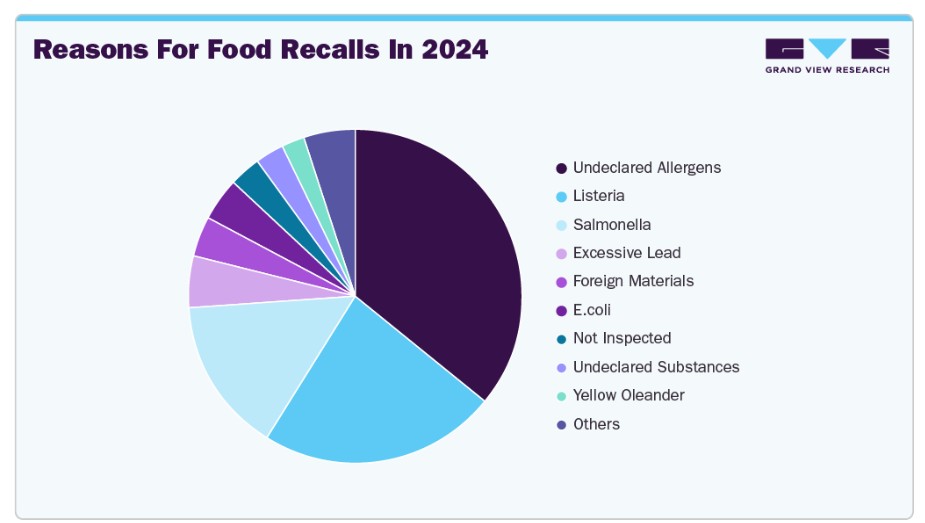

米国PIRG教育基金の「Food for Thought 2025」報告書によると、2024年の米国における汚染食品による入院と死亡件数は、前年に比べて2倍に増加しました。特に、これらのケースの98%は、サルモネラ菌、リステリア菌、大腸菌などの病原菌に関連する13件のアウトブレイクに起因していました。この深刻な傾向は、食品サプライチェーン全体での厳格な微生物検査の緊急性を浮き彫りにしており、これにより微生物学市場における培養メディアの需要がさらに高まっています。

市場集中度と特徴

微生物学と細菌培養培地業界は、迅速な診断、自動化、培養培地配合の向上に対する需要を背景に、中程度から高いイノベーション水準を示しています。企業は研究開発(R&D)に投資を拡大し、即用型(RTU)培地、色素発色培地、自動識別システム対応培地の開発を進めています。イノベーションは、特に臨床診断や医薬品無菌試験における病原体検出の高速化と差別化技術の向上ニーズにも後押しされています。ただし、多くの伝統的な培地タイプの基本組成は変更されておらず、新規ソリューションと実績のある基準のバランスが取れています。

業界は中程度の協業レベルを示しており、培地メーカー、診断機器開発企業、学術研究機関間のパートナーシップが主に形成されています。協業は、特定の診断プラットフォームに適した培地配合の共同開発や、新たな疾患検出領域への拡大を目的としたものが多く見られます。戦略的提携や共同ブランド化イニシアチブは、特に大手企業やバイオテクノロジー企業間で存在しますが、バイオロジクスや製薬業界のような資本集約型分野で見られるような広範な合弁事業やコンソーシアム主導の開発は、まだ市場に顕著には現れていません。

規制監督は市場に大きな影響を及ぼしており、特に臨床応用と製薬分野で顕著です。FDA(米国)、EMA(欧州)、ISO(国際)などの機関が定める基準への準拠は、診断や無菌試験に使用されるメディアにとって必須です。これらの規制は製品の無菌性、一貫性、追跡可能性を確保し、開発期間の延長やコスト増加を招く可能性があります。しかし、厳格な規制は参入障壁となり、品質管理と規制対応に強みを持つ既存企業に市場シェアが集中する要因となっています。

微生物学と細菌培養培地業界は、医療、製薬、食品、環境分野における微生物検査の複雑化に対応するため、製品ラインナップの拡大が進んでいます。多様なニーズに対応するため、メーカーは特定の病原体に対応した、耐性検出を可能にする、高スループットプロセスをサポートするなどの機能を備えた、より専門的で即用可能な(RTU)培地配合を次々と導入しています。クロモゲン培地や選択培地などの革新的な製品も開発され、微生物の迅速かつ正確な同定を促進しています。この拡大には、自動診断システムと互換性があり、進化する規制要件に準拠した培地も含まれます。これらの戦略的進歩は、競争力を強化するだけでなく、微生物検査における精度、効率性、規制遵守のニーズに対応しています。

市場は地域的に活発に拡大しており、特にアジア太平洋地域とラテンアメリカの新興経済国で、臨床診断と食品安全性検査の需要が増加しています。グローバル企業は、コスト削減と納期短縮を目的として、これらの地域に製造施設と流通ネットワークを拡大しています。さらに、規制の調和が進み、医療インフラへの投資が増加していることが、これらの市場への積極的な進出を後押ししています。地域的な拡大にもかかわらず、北米と西欧は成熟した医療システムと高度な診断技術の採用率の高さから、依然として支配的な地位を維持しています。

製品インサイト

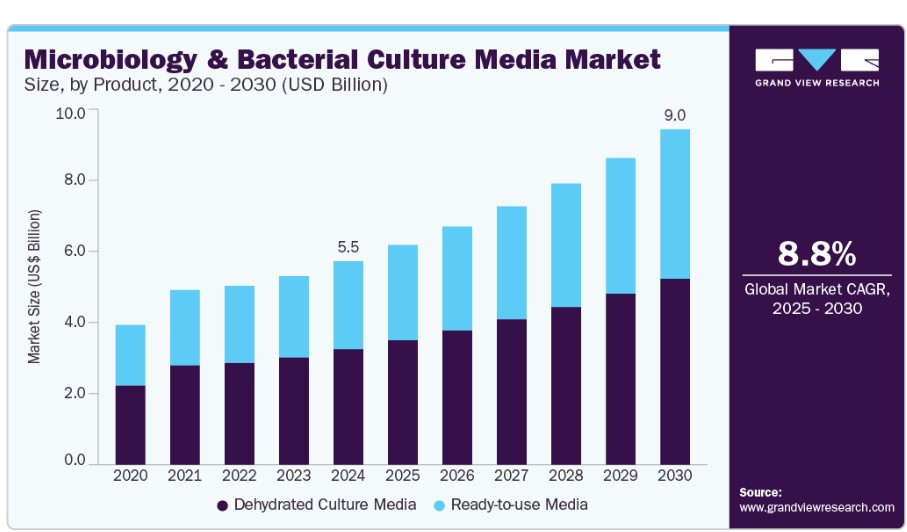

2024年、脱水培養培地セグメントは56.84%のシェアで市場を支配しました。脱水培養メディア(DCM)市場は、長期保存性、保管の容易さ、コスト効率の良さから、研究室、製薬会社、食品安全性検査施設にとって理想的な選択肢となっています。DCMは高い安定性を提供し、汚染リスクを低減するため、微生物学的な品質管理において特に重要です。臨床診断や産業微生物学における標準化され再現可能な結果への需要の高まりが、DCMの採用をさらに促進しています。

即用型培地セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。即用型(RTU)培地への需要の増加は、臨床、製薬、食品、産業用実験室における効率性、標準化、汚染制御のニーズの高まりを背景に、微生物学および細菌培養培地市場における主要な成長要因となっています。RTU培地は培地調製に要する時間と労力を削減し、人的ミスを最小限に抑え、一貫した品質を確保します。これは、GMP準拠の製薬製造のような規制環境において特に重要です。診断ラボにおける自動化の採用と、特にCOVID-19以降増加する検査量の拡大が、事前調製形式への移行をさらに加速しています。さらに、RTU培地の利便性は、迅速なターンアラウンドタイムとスケーラビリティをサポートし、高スループット検査施設における優先選択肢となっています。

アプリケーションインサイト

製薬・バイオ製薬生産セグメントは2024年に38.88%の市場シェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この市場は、抗生物質、ワクチン、バイオロジクス、プロバイオティクスなどの製品の開発、製造、品質管理において微生物培養が重要な役割を果たす製薬・バイオ製薬生産の需要拡大に大きく牽引されています。バイオ医薬品業界が慢性疾患の増加と生物学的療法の普及を背景にグローバルに拡大する中、微生物ベースのプロセスにおける有効性と安全性を確保するため、高品質で無菌かつ選択性の高い培養媒体の需要が高まっています。医薬品製造における無菌試験、環境モニタリング、微生物限界試験に関する規制要件も、高度な培養媒体の採用をさらに促進しています。

診断分野は、予測期間中に著しい成長を記録すると予想されています。診断分野は、感染症のグローバルな負担の増加、抗菌薬耐性(AMR)、院内感染(HAIs)により、微生物学および細菌培養培地市場を大幅に牽引しています。正確かつ迅速な微生物同定は患者管理に不可欠であり、病院や診断ラボラトリーが高品質な培養培地に依存する要因となっています。診断技術の進歩、特に自動培養システムやクロモゲン培地は、病原体の検出感度と速度を向上させています。さらに、政府の資金投入増加、公衆衛生イニシアチブ、パンデミック後の診断準備への重点が、信頼性の高い微生物学ツールの需要を拡大し、診断をこの市場の主要な成長ドライバーとして確立しています。

地域別動向

北米は2024年に37.8%の最大の市場シェアを占めました。市場は、感染症の増加、特に抗生物質耐性菌の蔓延により、迅速かつ正確な診断ツールの必要性が高まっていることが後押ししています。食品と医薬品安全に関する厳格な規制要件も、堅牢な微生物検査の需要をさらに促進しています。自動化システムやAIを活用した分析などの技術革新は、微生物の同定における効率性と精度を向上させています。さらに、パーソナライズド医療と精密診断への注目が高まる中、高度な微生物培養技術への需要が拡大しています。

米国微生物学・細菌培養メディア市場動向

米国では、生物学と医学分野への連邦政府の多額の投資が、ライフサイエンス分野の研究開発を支援し、微生物培養メディア市場に恩恵をもたらしています。食品・水安全産業における微生物培養の需要、および製薬業界の急成長が市場拡大に寄与しています。技術革新とCOVID-19パンデミックの影響も、市場拡大に重要な役割を果たしています。

欧州の微生物学および細菌培養メディア市場動向

欧州の市場は、ライム病などの感染症の増加により、正確な病原体同定と抗菌薬耐性検査の必要性が高まっていることが背景にあります。この需要は、微生物学研究所やバイオ医薬品研究への投資を促進しています。しかし、微生物培養プロセスにおける無菌状態の維持や汚染防止といった課題が、市場成長の障害となる可能性があります。

イギリスの微生物学および細菌培養メディア市場は、厳格な食品安全規制と公衆衛生への強い重視に影響を受けています。高度な医療インフラと研究機関の存在は、革新的な微生物検査方法の採用を後押ししています。さらに、イギリスがグローバルな健康イニシアチブに積極的に参加していることが、信頼性の高い微生物診断の需要を促進しています。

ドイツの微生物学および細菌培養培地市場は、ライプニッツ研究所DSMZなど多様な微生物株を保有する研究機関を擁する堅固な研究インフラに支えられています。バイオテクノロジーと製薬研究への重点と厳格な規制基準が、高品質な培養培地の需要を後押ししています。ドイツの微生物検査におけるイノベーションと品質管理へのコミットメントは、市場成長をさらに支援しています。

アジア太平洋地域の微生物学および細菌培養培地市場動向

アジア太平洋地域は、工業化、都市化、食品・飲料産業の拡大を背景に、微生物学および細菌培養培地産業が急速に成長しています。中国、インド、日本などの国が市場成長に大きく貢献しており、食品安全性に関する消費者意識の高まりが微生物検査ソリューションの需要を後押ししています。

中国の微生物学および細菌培養培地市場は、大規模な人口とそれに伴う食品安全と医療サービスへの需要に支えられています。政府の公衆衛生インフラの改善と厳格な食品安全規制の施行は、微生物検査手法の採用を促進しています。さらに、中国におけるバイオテクノロジーと製薬研究への投資が、培養培地市場の成長を後押ししています。

日本の微生物学と細菌培養培地市場は、日本微生物コレクション(JCM)のような高度な研究施設を保有している点が強みです。同施設は、多様な微生物株の巨大なデータベースを維持しています。バイオテクノロジーへの注力と、食品・医薬品業界における厳格な品質基準が、信頼性の高い培養培地への需要を後押ししています。

MEA微生物学および細菌培養培地市場動向

中東市場は、産業インフラへの投資増加、消費者意識の高まり、規制基準の厳格化により成長を遂げています。地域内の産業が国際的な品質・安全基準への準拠を確保するため、高度な微生物学および細菌培養検査技術の導入が進んでおり、これが市場成長を後押ししています。

サウジアラビアの微生物学と細菌培養培地市場は、拡大する医療セクターと政府の医療インフラおよび品質管理への重点が牽引しています。製薬分野の研究開発活動増加とサウジアラビア食品医薬品局(SFDA)による厳格な食品安全基準の施行が、微生物検査の需要を大幅に増加させています。さらに、微生物学技術と培養培地配合の進歩は、微生物培養方法の精度と信頼性を向上させています。

クウェートの微生物学および細菌培養培地市場は、経済の多様化と公衆衛生の向上に向けた取り組みに影響を受けています。政府の医療インフラへの投資と食品安全規制の施行は、微生物学検査の需要増加につながっています。さらに、クウェートのライフサイエンス分野における研究開発への重点は、微生物学および細菌培養培地市場の成長を後押ししています。

主要な微生物学および細菌培養培地企業動向

微生物学および細菌培養培地市場で事業を展開する企業は、製品承認を取得することで市場での製品リーチを拡大し、多様な地理的地域での製品供給を改善する戦略を採用しています。また、生産/研究活動を強化するため、事業拡大も戦略として採用されています。さらに、複数の市場プレイヤーは、市場ポジションを強化するため、小規模な企業を買収しています。この戦略により、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

主要な微生物学および細菌培養メディア企業:

以下の企業は、微生物学および細菌培養メディア市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Merck KGaA

- bioMérieux SA

- HiMedia Laboratories

- Thermo Fisher Scientific Inc.

- BD

- Solabia Group (Biokar diagnostics)

- Titan Biotech Ltd.

- CONDALAB

- Neogen Corporation

- Bio-Rad Laboratories, Inc.

- SHIMADZU

- Hardy Diagnostics

- R-Biopharm AG

- Alpha Teknova, Inc.

- MP Biomedicals

- Micromaster Laboratories Pvt. Ltd.

- ELEX Biological Products (Shanghai) Co., Ltd.

- Eiken Chemical Co., Ltd.

微生物学および細菌培養培地市場のヒートマップ分析によると、Thermo Fisher Scientific Inc. および BD (Becton, Dickinson and Company) は、グローバルな事業展開、規制対応力、製品ポートフォリオの幅広さにおいてトップの地位を占め、臨床、製薬、食品の各分野において強い存在感を示しています。メルク KGaA は、特にクロモゲン培地と製薬試験応用分野におけるイノベーションと研究開発(R&D)の強度で高い評価を受けており、ミリップールシグマを通じたグローバルな展開も強みです。バイオメリュー SA は、独自の試験システムとカスタム培養培地を組み合わせた臨床診断統合で優位性を示し、垂直統合と協業指標で高い評価を受けています。

HiMedia Laboratoriesは地域に焦点を当てた事業展開(主にアジア太平洋地域)ながら、コスト競争力、カスタマイズ能力、製品ラインナップにおいて優れており、特に教育用および産業用微生物学ラボ向けに強みを発揮しています。全体として、Thermo FisherとBDはスケーラビリティと規制遵守で優位性を示し、MerckとbioMérieuxはイノベーションとアプリケーション特化型強みで高評価を受けています。HiMediaは価格性能比と新興市場適応力で際立っています。

最近の動向

- 2024年3月、メルクは韓国の大田に3億ユーロ(3,246万8,000米ドル)以上を投じて、新しいバイオプロセス生産センターを設立しました。これは、ライフサイエンス事業部門によるアジア太平洋地域における過去最大の投資であり、この急成長市場での能力拡大に向けた同社の取り組みを強調するものです。

- 2024年7月、ハーディ・ダイアグノスティックスは、皮膚および環境サンプルからのカンジダ・アウリス(Candida auris)の検出および同定を支援するために設計された最新製品の発売を発表しました。この培地は、クロラムフェニコールおよびゲンタマイシンを含む、米国疾病対策センター(CDC)のサボロー塩デュルシトール(SSD)ブロスに関する仕様に基づいて配合されています。

- 2023年6月、Gold Standard Diagnostics は、食品、環境、医薬品分野における病原微生物の検出および同定用に設計された BACGro Culture Media を正式に発売しました。

グローバル微生物学および細菌培養培地市場レポートのセグメント化

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル微生物学および細菌培養培地市場報告書を製品、用途、地域に基づいてセグメント化しています:

- 製品展望(売上高、USD億ドル、2018年~2030年)

- 脱水培養メディア

- 即用型メディア

- 用途別見通し(売上高、USD億ドル、2018年~2030年)

- 製薬・バイオ製薬製造

- 診断

- 食品・水質検査

- 食品

- 動物飼料

- 水質検査

- バイオエネルギー・農業研究

- 化粧品・個人用ケア製品

- その他

- 地域別見通し(売上高、億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- 東ヨーロッパ

- ポーランド

- ハンガリー

- チェコ共和国

- ブルガリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- タイ

- ベトナム

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. アプリケーション

1.3. 研究手法

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 微生物学と細菌培養メディア市場の変化要因、動向、範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. グローバルな食品微生物検査の成長

3.2.1.2. 診断用途向け高品質培養メディアの需要増加

3.2.1.3. バイオ医薬品製造の継続的な技術革新

3.2.2. 市場制約要因分析

3.2.2.1. 高度なまたは特殊な培地のコスト高

3.2.2.2. 分子診断などの代替手法への傾向の増加

3.3. 微生物学および細菌培養培地市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 微生物学および細菌培養培地市場:製品推定値とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバル微生物学および細菌培養培地市場製品動向分析

4.3. グローバル微生物学および細菌培養培地市場規模とトレンド分析(製品別)、2018年から2030年 (USD百万)

4.4. 乾燥培養培地

4.4.1. 乾燥培養培地市場規模・予測およびトレンド分析、2018年から2030年(USD百万)

4.5. 使い捨て培養培地

4.5.1. 使い捨て培養培地市場規模・予測およびトレンド分析、2018年から2030年 (USD百万)

第5章. 微生物学および細菌培養培地市場:アプリケーション別推定値とトレンド分析

5.1. アプリケーションセグメントダッシュボード

5.2. グローバル微生物学および細菌培養培地市場アプリケーション動向分析

5.3. グローバル微生物学および細菌培養メディア市場規模と動向分析(用途別)、2018年から2030年(百万米ドル)

5.4. 製薬およびバイオ製薬製造

5.4.1. 製薬およびバイオ製薬製造市場規模と予測および動向分析、2018年から2030年(百万米ドル)

5.5. 診断

5.5.1. 診断市場規模、予測、および動向分析(2018年から2030年)(百万米ドル)

5.6. 食品・水質検査

5.6.1. 食品・水質検査市場規模、予測、および動向分析(2018年から2030年) (USD百万)

5.6.2. 食品

5.6.2.1. 食品市場規模・予測およびトレンド分析、2018年から2030年(USD百万)

5.6.3. 動物飼料

5.6.3.1. 動物飼料市場規模・予測およびトレンド分析、2018年から2030年(USD百万)

5.6.4. 水質検査

5.6.4.1. 水質検査市場規模、予測、およびトレンド分析(2018年から2030年)(百万米ドル)

5.7. バイオエネルギーと農業研究

5.7.1. バイオエネルギーと農業研究市場規模、予測、およびトレンド分析(2018年から2030年)(百万米ドル)

5.8. コスメティクスとパーソナルケア応用

5.8.1. コスメティクスとパーソナルケア応用市場規模、予測、およびトレンド分析(2018年から2030年) (USD百万)

5.9. その他

5.9.1. その他市場規模、予測、およびトレンド分析(2018年から2030年)(USD百万)

第6章. 微生物学と細菌培養培地市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析(2024年と2030年)

6.2. 地域別市場ダッシュボード

6.3. 北米

6.3.1. アメリカ合衆国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み

6.3.1.3. 競争状況

6.3.1.4. アメリカ合衆国市場推定値と予測(2018年から2030年)(百万ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み

6.3.2.3. 競争状況

6.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要な国別動向

6.3.3.2. 規制枠組み

6.3.3.3. 競争状況

6.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.4. 西ヨーロッパ

6.4.1. イギリス

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み

6.4.1.3. 競争状況

6.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み

6.4.2.3. 競争状況

6.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.4.3. フランス

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争状況

6.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 規制枠組み

6.4.4.3. 競争状況

6.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年 (USD百万)

6.4.5. スペイン

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み

6.4.5.3. 競争状況

6.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

6.4.6. ノルウェー

6.4.6.1. 主要な国別動向

6.4.6.2. 規制枠組み

6.4.6.3. 競争状況

6.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 規制枠組み

6.4.7.3. 競争状況

6.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

6.4.8. デンマーク

6.4.8.1. 主要な国別動向

6.4.8.2. 規制枠組み

6.4.8.3. 競争状況

6.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.5. 東欧

6.5.1. ポーランド

6.5.1.1. 主要な国別動向

6.5.1.2. 規制枠組み

6.5.1.3. 競争状況

6.5.1.4. ポーランド市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.5.2. ハンガリー

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競争状況

6.5.2.4. ハンガリー市場の見積もりおよび予測 2018年から2030年(USD百万)

6.5.3. チェコ共和国

6.5.3.1. 主要な国別動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争状況

6.5.3.4. チェコ共和国市場規模予測(2018年~2030年、百万米ドル)

6.5.4. ブルガリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争状況

6.5.4.4. ブルガリア市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6. アジア太平洋

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制枠組み

6.6.1.3. 競争状況

6.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み

6.6.2.3. 競争状況

6.6.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.3. インド

6.6.3.1. 主要国の動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争状況

6.6.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6.4. オーストラリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争状況

6.6.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.5. 韓国

6.6.5.1. 主要国の動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争状況

6.6.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7.東南アジア

6.7.1.タイ

6.7.1.1.主要国の動向

6.7.1.2.規制枠組み

6.7.1.3.競争状況

6.7.1.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7.2. ベトナム

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競争状況

6.7.2.4. ベトナム市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7.3. インドネシア

6.7.3.1. 主要な国別動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争状況

6.7.3.4. インドネシア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.7.4. シンガポール

6.7.4.1. 主要な国別動向

6.7.4.2. 規制枠組み

6.7.4.3. 競争状況

6.7.4.4. シンガポール市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要な国別動向

6.8.1.2. 規制枠組み

6.8.1.3. 競争状況

6.8.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国の動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争状況

6.8.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制枠組み

6.9.1.3. 競争状況

6.9.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要な国別動向

6.9.2.2. 規制枠組み

6.9.2.3. 競争状況

6.9.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要な国別動向

6.9.3.2. 規制枠組み

6.9.3.3. 競争状況

6.9.3.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年から2030年)(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制枠組み

6.9.4.3. 競争状況

6.9.4.4. クウェート市場推定値と予測(2018年から2030年) (百万ドル)

第7章 競争環境

7.1. 企業/競争分類

7.2. 戦略マッピング

7.3. 2024年の企業市場ポジション分析

7.4. 企業プロファイル/一覧

7.4.1. Merck KGaA

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. bioMérieux SA

7.4.2.1. 企業概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. HiMedia Laboratories

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. Thermo Fisher Scientific Inc.

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. BD

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. ソラビア・グループ(バイオカー・ダイアグノスティクス)

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. タイタン・バイオテック株式会社

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. CONDALAB

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. Neogen Corporation

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. Bio-Rad Laboratories, Inc.

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. シマズ

7.4.11.1. 会社概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的取り組み

7.4.12. ハーディ・ダイアグノスティックス

7.4.12.1. 会社概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーク

7.4.12.4. 戦略的取り組み

7.4.13. R-Biopharm AG

7.4.13.1. 会社概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的取り組み

7.4.14. Alpha Teknova, Inc.

7.4.14.1. 会社概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーク

7.4.14.4. 戦略的イニシアチブ

7.4.15. MP Biomedicals

7.4.15.1. 会社概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーク

7.4.15.4. 戦略的イニシアチブ

7.4.16. ミクロマスター・ラボラトリーズ・プライベート・リミテッド

7.4.16.1. 会社概要

7.4.16.2. 財務実績

7.4.16.3. 製品ベンチマーク

7.4.16.4. 戦略的イニシアチブ

7.4.17. ELEX生物製品(上海)株式会社

7.4.17.1. 会社概要

7.4.17.2. 財務実績

7.4.17.3. 製品ベンチマーク

7.4.17.4. 戦略的イニシアチブ

7.4.18. Eiken Chemical Co., Ltd.

7.4.18.1. 会社概要

7.4.18.2. 財務実績

7.4.18.3. 製品ベンチマーク

7.4.18.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル微生物学および細菌培養メディア市場、地域別、2018年~2030年(百万ドル)

表3 グローバル微生物学および細菌培養メディア市場、製品別、2018年~2030年(百万ドル)

表4 グローバル微生物学および細菌培養メディア市場、用途別、2018年~2030年(百万ドル)

表5 北米微生物学および細菌培養メディア市場、国別、2018年~2030年(百万ドル)

表6 北米微生物学および細菌培養メディア市場、製品別、2018年~2030年(百万ドル)

表7 北米微生物学および細菌培養メディア市場、用途別、2018年~2030年(百万ドル)

表8 米国微生物学および細菌培養メディア市場、製品別、2018年~2030年(百万ドル)

表9 米国微生物学および細菌培養メディア市場、用途別、2018年~2030年 (百万ドル)

表10 カナダ微生物学および細菌培養メディア市場、製品別、2018年~2030年(百万米ドル)

表11 カナダ微生物学および細菌培養メディア市場、用途別、2018年~2030年(百万米ドル)

表12 メキシコ微生物学および細菌培養メディア市場、製品別、2018年~2030年(百万米ドル)

表13 メキシコ微生物学および細菌培養培地市場、用途別、2018年~2030年(百万米ドル)

表14 西ヨーロッパ微生物学および細菌培養培地市場、国別、2018年~2030年(百万米ドル)

表15 西ヨーロッパ微生物学および細菌培養培地市場、製品別、2018年~2030年 (USD 百万)

表16 西欧微生物学および細菌培養培地市場、用途別、2018年~2030年(USD 百万)

表17 イギリス微生物学および細菌培養培地市場、製品別、2018年~2030年(USD 百万)

表18 イギリス微生物学および 細菌培養培地市場、用途別、2018年~2030年(百万米ドル)

表19 ドイツの微生物学および細菌培養培地市場、製品別、2018年~2030年(百万米ドル)

表20 ドイツの微生物学および細菌培養メディア市場、用途別、2018年~2030年(米ドル百万)

表21 イタリアの微生物学および細菌培養メディア市場、製品別、2018年~2030年(米ドル百万)

表22 イタリアの微生物学および細菌培養メディア市場、用途別、2018年~2030年 (USD 百万)

表23 フランス 微生物学および細菌培養培地市場、製品別、2018年~2030年 (USD 百万)

表24 フランス 微生物学および細菌培養培地市場、用途別、2018年~2030年 (USD 百万)

表25 スペイン 微生物学および細菌培養培地市場、製品別、2018年 – 2030年(米ドル百万)

表26 スペインの微生物学および細菌培養培地市場、用途別、2018年 – 2030年(米ドル百万)

表27 スウェーデンの微生物学および細菌培養培地市場、製品別、2018年 – 2030年(米ドル百万)

表28 スウェーデンの微生物学および細菌培養培地市場、用途別、2018年 – 2030(百万ドル)

表29 デンマークの微生物学および細菌培養媒体市場、製品別、2018年~2030年(百万ドル)

表30 デンマークの微生物学および細菌培養媒体市場、用途別、2018年~2030年(百万ドル)

表31 ノルウェーの微生物学および細菌培養媒体市場(製品別)、2018年~2030年(百万米ドル)

表32 ノルウェーの微生物学および細菌培養媒体市場(用途別)、2018年~2030年(百万米ドル)

表33 東欧の微生物学および細菌培養媒体市場(国別)、2018年~2030年(百万米ドル)

表34 東欧の微生物学および細菌培養培地市場(製品別)、2018年~2030年(百万米ドル)

表35 東欧の微生物学および細菌培養培地市場(用途別)、2018年~2030年(百万米ドル)

表36 ポーランドの微生物学および細菌培養培地市場(製品別)、2018年~2030年(百万米ドル)

表37 ポーランドの微生物学および細菌培養培地市場(用途別)、2018年~2030年(百万米ドル)

表38 ハンガリーの微生物学および細菌培養培地市場(製品別)、2018年~2030年(百万米ドル)

表39 ハンガリー 微生物学および細菌培養メディア市場、用途別、2018年~2030年(百万米ドル)

表40 チェコ共和国 微生物学および細菌培養メディア市場、製品別、2018年~2030年 (百万米ドル)

表41 チェコ共和国 微生物学および細菌培養培地市場、用途別、2018年~2030年(百万米ドル)

表42 ブルガリア 微生物学および細菌培養培地市場、製品別、2018年~2030年(百万米ドル)

表43 ブルガリアの微生物学および細菌培養媒体市場、用途別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域の微生物学および細菌培養媒体市場、国別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域の微生物学および細菌培養媒体市場、製品別、2018年~2030年 (百万ドル)

表46 アジア太平洋地域微生物学および細菌培養培地市場、用途別、2018年~2030年(百万ドル)

表47 中国微生物学および細菌培養培地市場、製品別、2018年~2030年(百万ドル)

表48 中国の微生物学および細菌培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表49 日本の微生物学および細菌培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表50 日本の微生物学および細菌培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表51 インドの微生物学および細菌培養媒体市場(製品別)、2018年~2030年(百万米ドル)

表52 インドの微生物学および細菌培養媒体市場(用途別)、2018年~2030年(百万米ドル)

表53 韓国の微生物学および細菌培養媒体市場(製品別)、2018年~2030年(百万米ドル)

表54 韓国の微生物学および細菌培養培地市場(用途別)、2018年~2030年(百万米ドル)

表55 オーストラリアの微生物学および細菌培養培地市場(製品別)、2018年~2030年(百万米ドル)

表56 オーストラリアの微生物学および細菌培養培地市場(用途別)、2018年~2030年(百万米ドル)

表57 東南アジアの微生物学および細菌培養培地市場(国別)、2018年~2030年(百万米ドル)

表58 東南アジアの微生物学および細菌培養培地市場(製品別)、2018年~2030年(百万米ドル)

表59 東南アジアの微生物学および細菌培養メディア市場(用途別)、2018年~2030年(百万ドル)

表60 タイの微生物学および細菌培養メディア市場(製品別)、2018年~2030年(百万ドル)

表61 タイの微生物学および細菌培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表62 ベトナムの微生物学および細菌培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表63 ベトナムの微生物学および細菌培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表64 インドネシアの微生物学および細菌培養媒体市場(製品別)、2018年~2030年(百万米ドル)

表65 インドネシアの微生物学および細菌培養媒体市場(用途別)、2018年~2030年(百万米ドル)

表66 シンガポールの微生物学および細菌培養媒体市場(製品別)、2018年~2030年(百万米ドル)

表67 シンガポール微生物学および細菌培養培地市場、用途別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ微生物学および細菌培養培地市場、国別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ微生物学および細菌培養培地市場、製品別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ微生物学および細菌培養培地市場、用途別、2018年~2030年(百万米ドル)

表71 ブラジル微生物学および細菌培養培地市場、製品別、2018年~2030年(百万米ドル)

表72 ブラジル微生物学および細菌培養媒体市場(用途別)、2018年~2030年(百万米ドル)

表73 アルゼンチン微生物学および細菌培養媒体市場(製品別)、2018年~2030年(百万米ドル)

表74 アルゼンチン微生物学および細菌培養媒体市場(用途別)、2018年~2030年(百万米ドル)

表75 中東・アフリカ微生物学および細菌培養培地市場、国別、2018年~2030年(百万ドル)

表76 中東・アフリカ微生物学および細菌培養培地市場、製品別、2018年~2030年(百万ドル)

表77 中東・アフリカ微生物学および細菌培養培地市場、用途別、2018年~2030年 (USD百万)

表78 南アフリカ微生物学および細菌培養培地市場、製品別、2018年~2030年(USD百万)

表79 南アフリカ微生物学および細菌培養培地市場、用途別、2018年~2030年(百万ドル)

表80 サウジアラビア微生物学および細菌培養培地市場、製品別、2018年~2030年(百万ドル)

表81 サウジアラビア微生物学および細菌培養培地市場、用途別、2018年~2030年 (USD 百万)

表82 アラブ首長国連邦(UAE)の微生物学および細菌培養培地市場、製品別、2018年~2030年(USD 百万)

表83 アラブ首長国連邦(UAE)の微生物学および細菌培養培地市場、用途別、2018年~2030年(USD 百万)

表84 クウェートの微生物学および細菌培養培地市場、製品別、2018年~2030年 (USD 百万)

表85 クウェート微生物学および細菌培養培地市場、用途別、2018年~2030年 (USD 百万)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 微生物学および細菌培養メディア市場:市場見通し

図9 微生物学および細菌培養メディアの競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 微生物学および細菌培養培地市場におけるドライバーの影響

図13 微生物学および細菌培養培地市場における制約要因の影響

図14 微生物学および細菌培養培地市場における戦略的イニシアチブ分析

図15 微生物学および細菌培養培地市場:製品動向分析

図16 微生物学および細菌培養メディア市場:製品見通しと主要なポイント

図17 脱水培養メディア市場の見積もりおよび予測、2018年~2030年

図18 使い捨て培養メディアの見積もりおよび予測、2018年~2030年

図19 微生物学および細菌培養メディア市場:アプリケーション動向分析

図20 微生物学および細菌培養培地市場:応用動向と主要なポイント

図21 製薬およびバイオ医薬品製造市場の見積もりおよび予測(2018年~2030年)

図22 診断市場の見積もりおよび予測(2018年~2030年)

図23 食品および水質検査市場の見積もりおよび予測(2018年~2030年)

図24 バイオエネルギー・農業研究市場の見積もりおよび予測(2018年~2030年)

図25 コスメティクス・パーソナルケア応用市場の見積もりおよび予測(2018年~2030年)

図26 その他市場の見積もりおよび予測(2018年~2030年)

図27 食品市場の見積もりおよび予測(2018年~2030年)

図28 動物飼料市場の見積もりおよび予測(2018年~2030年)

図29 水質検査市場の見積もりおよび予測(2018年~2030年)

図30 グローバル微生物学・細菌培養メディア市場:地域別動向分析

図31 グローバル微生物学・細菌培養メディア市場:地域別見通しと主要なポイント

図32 北米(国別)

図33 北米

図34 北米市場推定値と予測、2018 – 2030

図35 米国市場動向

図36 米国市場推定値と予測、2018年~2030年

図37 カナダ国別動向

図38 カナダ市場推定値と予測、2018年~2030年

図39 メキシコ国別動向

図40 メキシコ市場推定値と予測、2018年~2030年

図41 西ヨーロッパ市場推定値と予測、2018年 – 2030年

図42 イギリス国別動向

図43 イギリス市場推計と予測、2018年~2030年

図44 ドイツ国別動向

図45 ドイツ市場推計と予測、2018年~2030年

図46 フランス国別動向

図47 フランス市場の見積もりおよび予測、2018年~2030年

図48 イタリアの動向

図49 イタリア市場の見積もりおよび予測、2018年~2030年

図50 スペインの動向

図51 スペイン市場の見積もりおよび予測、2018年~2030年

図52 デンマークの動向

図53 デンマークの市場推定値と予測、2018年~2030年

図54 スウェーデンの動向

図55 スウェーデンの市場推定値と予測、2018年~2030年

図56 ノルウェーの動向

図57 ノルウェーの市場推定値と予測、2018年~2030年

図58 東欧市場の見積もりおよび予測、2018年~2030年

図59 ポーランドの動向

図60 ポーランド市場の見積もりおよび予測、2018年~2030年

図61 ハンガリーの動向

図62 ハンガリー市場の見積もりおよび予測、2018年~2030年

図 63 チェコ共和国国別動向

図64 チェコ共和国市場推定値と予測、2018年~2030年

図65 ブルガリア国別動向

図66 ブルガリア市場推定値と予測、2018年~2030年

図67 アジア太平洋地域市場推定値と予測、2018年~2030年

図68 中国の市場動向

図69 中国の市場予測と推計、2018年~2030年

図70 日本の市場動向

図71 日本の市場予測と推計、2018年~2030年

図72 インドの市場動向

図73 インドの市場予測と推計、2018年~2030年

図74 タイの市場動向

図75 タイの市場予測と推計、2018年~2030年

図76 韓国の市場動向

図77 韓国の市場予測と推計、2018年~2030年

図78 オーストラリアの市場動向

図79 オーストラリアの市場推定値と予測、2018年~2030年

図80 東南アジアの市場推定値と予測、2018年~2030年

図81 タイの市場動向

図82 タイの市場推定値と予測、2018年~2030年

図83 ベトナムの市場動向

図84 ベトナム市場の見積もりおよび予測、2018年~2030年

図85 インドネシアの市場動向

図86 インドネシア市場の見積もりおよび予測、2018年~2030年

図87 シンガポールの市場動向

図88 シンガポール市場の見積もりおよび予測、2018年~2030年

図89 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図90 ブラジル国別動向

図91 ブラジル市場の見積もりおよび予測、2018年~2030年

図92 アルゼンチン国別動向

図93 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図94 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図95 南アフリカ共和国(南アフリカ)の動向

図96 南アフリカ共和国(南アフリカ)市場の見積もりおよび予測、2018年~2030年

図97 サウジアラビアの動向

図98 サウジアラビア市場推計と予測、2018年~2030年

図99 アラブ首長国連邦(UAE)の国別動向

図100 アラブ首長国連邦(UAE)市場推計と予測、2018年~2030年

図101 クウェート国別動向

図102 クウェート市場推計と予測、2018年~2030年

図103 主要市場プレイヤーの市場ポジション – 微生物学および細菌培養培地市場

| ※参考情報 微生物学は、微生物に関する研究を行う学問であり、細菌、ウイルス、真菌、原生動物などの微小生物を対象としています。これらの微生物は、環境、健康、産業の各分野で重要な役割を担っており、その研究は感染症の理解や新薬の開発、食品の安全性確保、バイオテクノロジーの発展に寄与しています。微生物学の中で特に重要な技術の一つが、細菌培養です。 細菌培養とは、特定の細菌を選択的に増殖させるために、適切な栄養素や環境条件を整えた培地を使用するプロセスです。細菌を培養するためには、適切な培地を選択することが重要です。細菌培養培地には、主に以下の種類があります。 まず、基本的な培地には、栄養分が豊富に含まれている栄養寒天培地があります。これは、多くの細菌が成長できる一般的な培地で、ミカンや牛肉エキス、ペプトンなどが含まれます。また、特定の細菌の選択的な増殖を目的とする特定培地も存在します。例えば、マッコンキー寒天は、腸内細菌の選択的な培養に用いられ、グラム陰性菌の成長を促進します。 次に、選択的培地や差別培地があります。選択的培地では、特定の細菌の成長を促し、他の細菌の成長を抑制します。例えば、サルモネラ菌を検出するためのXLD寒天はサルモネラ菌の成長を促進し、他の細菌を抑制します。一方、差別培地では、異なる細菌を識別するための色の変化や形状の違いを利用します。例えば、血液寒天培地では、溶血作用によって細菌の種類を判別することができます。 さらに、固形培地だけでなく液体培地もあります。液体培地は微生物を大量に培養する際に使用されます。例えば、LB培地やブロード培地は、多くの実験室で使用される一般的な液体培地です。これらは、菌の急速な増殖を促すために最適化されています。 細菌培養の用途は広範囲にわたります。医療分野では、感染症の原因となる細菌を特定し、適切な治療を行うために重要です。特に、抗生物質の感受性試験を行う際には、培養された細菌が使用され、効果的な薬剤の選定に繋がります。また、食品業界では、食材や製品の安全性を確認するために微生物検査が行われ、細菌の検出や菌数の測定が重要です。 微生物の研究や細菌培養には、関連技術も多く存在します。例えば、分子生物学的手法としてPCR(ポリメラーゼ連鎖反応)やDNAシーケンシングが用いられ、細菌の同定や系統解析が行われます。また、培養と合わせて使用されることが多い技術として、フローサイトメトリーや質量分析があり、これにより細菌の特性や代謝産物の分析が可能となります。 最近では、コンピューターテクノロジーの進展により、微生物データの解析やバイオインフォマティクスが進化してきています。これにより、大量の培養データを処理し、新たな知見を得ることが容易になりました。 細菌培養の過程では、注意が必要な点も多く、一貫した無菌操作やフィルター滅菌が求められます。これにより、外部からの汚染を防ぎ、正確な実験結果を得ることができるのです。 微生物学と細菌培養培地の研究は、今後も進化し続け、新しい技術や知識が生まれることが期待されます。これは、私たちの健康や環境、産業における重要な課題に対する解決策をもたらす可能性があります。現代社会において、微生物は不可欠な存在であり、その理解はますます重要性を増しています。 |