主要市場動向とインサイト

- 2025年、北米の自動化・閉鎖型細胞治療処理システム市場は世界市場の50.09%という最大のシェアを占めた。

- 米国の自動化・閉鎖型細胞治療処理システム産業は、予測期間中に大幅な成長が見込まれる。

- ワークフロー別では、分離サービスセグメントが2025年に31.72%という最大の市場シェアを占めた。

- タイプ別では、非幹細胞治療セグメントが2025年に最大の市場シェアを占めた。

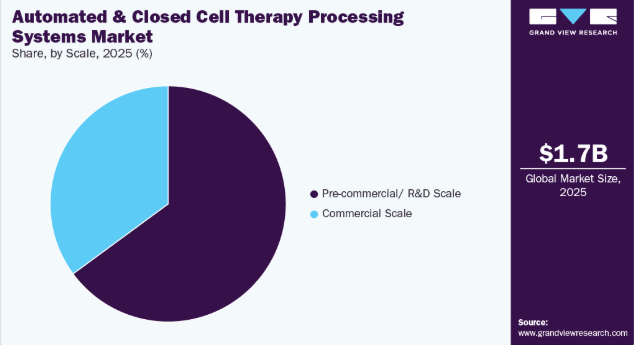

- 規模別では、プレ商業/研究開発規模セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

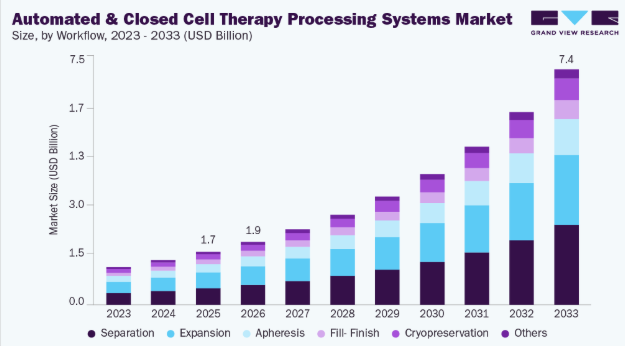

2025年市場規模:16億7000万米ドル

2033年予測市場規模:74億4000万米ドル

CAGR(2026-2033年):20.73%

北米:2025年最大の市場

- アジア太平洋地域:最も成長が速い市場

さらに、ソフトウェア技術と先進的治療法開発プロセスの統合が進むことで、市場成長が促進されると予想される。バイオメーカーによる細胞治療製品開発への投資増加(シリーズ資金調達ラウンドを通じた)が、収益性の高い成長機会を提供すると見込まれる。加えて、動物由来成分を含まない製剤などの革新技術が示すように、拡張性・安全性・無汚染性を備えた細胞治療製造ソリューションへの需要増加が市場成長を牽引している。

拡大する細胞・遺伝子治療パイプラインが製造需要を牽引

CAR-T、NK、TCRベース、新興の同種移植療法を含む細胞・遺伝子治療のパイプライン拡大は、スケーラブルで高スループットな製造システムへの需要を大幅に増加させている。より多くのプログラムが臨床開発段階に進むにつれ、開発者は厳格な品質・規制基準を維持しつつ生産能力を強化する圧力に直面している。この成長に伴い、個別化処理を必要とする自家療法の数も増加しており、手動および半自動ワークフローへの負担をさらに増大させている。

複数の後期段階細胞療法候補が商業化に近づく中、製造業者は大規模バッチ対応、運用効率向上、汚染管理強化を支援するため、自動化・閉鎖システムの導入を優先している。市場拡大に伴い、加速するタイムライン、再現性の要求、高スループットへの対応において、従来の手動プロセスでは不十分であることが明らかになっている。細胞分離、活性化、増殖、製剤化工程を統合した自動化プラットフォームは、サイクルタイム短縮と製品品質の一貫性確保に不可欠となっている。

さらに、同種移植型「オフ・ザ・シェルフ」細胞治療への移行は生産戦略を再構築し、真の工業規模製造を支えるシステムへの需要を牽引している。これらの治療法は、自動化・閉鎖型プラットフォームがより適した、再現性が高く高収率のプロセスに依存しています。治療パイプラインの拡大は、急速に進化する市場における拡張性、効率性、持続的な競争力を確保するため、次世代製造技術への大規模投資を企業に促しています。

CDMO拡大がターンキー自動化需要を牽引

細胞療法の開発・製造におけるアウトソーシング増加に牽引され、CDMO(受託開発製造機関)およびCRO(受託研究機関)の成長がターンキー自動化システムへの強い需要を生み出している。開発者が市場投入スピードと柔軟な生産能力を優先する中、サービスプロバイダーはインフラを拡大し、標準化・再現性・GMP準拠生産を支えるプラットフォームを模索している。自動化・密閉システムにより、CDMOは多様な顧客ポートフォリオを管理し、オペレーター依存を最小限に抑え、複数の治療プログラムで一貫した製品品質を実現できる。

同時に、バイオ製造施設への世界的な投資増加が、統合型で導入準備完了の自動化ソリューション導入を加速させている。新規サイト建設や既存施設のアップグレードを行う企業は、セットアップ時間の短縮、拡張性の向上、バリデーションプロセスの効率化を実現するシステムを優先している。ターンキー自動化プラットフォームは施設の立ち上げ期間短縮、運用リスク低減、コスト効率改善を可能とし、現代の細胞治療製造戦略の中核要素となっている。

市場集中度と特性

ロボティクス、閉ループ制御、AIベースのモニタリング、モジュラー型シングルユース技術の発展が、自動化・閉鎖型細胞治療処理システム業界に高度な革新をもたらしている。細胞・遺伝子治療パイプラインの急拡大は、スケーラビリティの向上、汚染リスクの低減、開発段階から商業化段階まで一貫したGMP準拠生産を保証する次世代プラットフォームの需要をさらに加速させている。

自動化・閉鎖型細胞治療処理システム業界におけるM&A活動は中程度で、技術プロバイダー、バイオプロセシング機器メーカー、細胞治療特化型自動化企業間の戦略的統合が牽引している。大手企業は専門プラットフォーム開発企業を買収し、エンドツーエンド製造能力の強化、製品ポートフォリオの拡大、ロボット技術・ソフトウェア・シングルユース技術の統合加速を図っている。例えば2025年10月、NLSファーマシューティカルズとカディマステムは最終合併契約を締結し、次世代遺伝子編集細胞治療の推進に向けターゲットジーンと提携。これは市場における能力主導型の標的型統合の好例である。活動は安定しているものの、大規模統合よりも戦略的買収に焦点が当てられており、市場が成熟途上ながら急速に進化している現状を反映している。

規制は市場に大きな影響を与えています。細胞・遺伝子治療の製造には、GMP(医薬品製造管理及び品質管理基準)、無菌処理基準、データ完全性要件への厳格な遵守が求められるためです。規制当局はプロセス標準化、閉鎖系操作、電子バッチ記録、堅牢なトレーサビリティをますます重視しており、これにより製造業者は手作業介入を最小限に抑え再現性のある品質を確保する自動化プラットフォームの導入を迫られている。先進的治療法(ATMP)に関する進化するガイドラインは、承認を効率化しコンプライアンスリスクを低減する、規制適合性・拡張性・検証済み自動化システムへの投資を継続的に促進している。

自動化・閉鎖型細胞治療処理システム業界における製品拡充は活発で、統合型バイオリアクター、閉鎖型モジュラー作業セル、自動充填・仕上げユニット、分析・監視用先進ソフトウェアの継続的革新がこれを支えています。メーカーは、拡張性を高め、労働依存度を最小化し、多様な細胞治療モダリティをサポートする包括的なGMP準拠ソリューションを提供するため、製品ポートフォリオを拡大しています。臨床・商業需要の増加が、製品ラインの急速な多様化をさらに加速させています。

地域的な拡大は緩やかであり、北米、欧州、アジア太平洋地域における細胞治療製造拠点への投資増加が牽引している。企業は自動化されたクローズドループ処理ソリューションへの需要増に対応するため、新施設の設立、パートナーシップの構築、サービスセンターの設置を進めている。ただし、拡大は成熟したバイオ製造地域に集中したままであり、世界的な普及の全体的なペースは緩やかである。

ワークフローの洞察

分離セグメントは2025年に31.72%のシェアを占め市場を支配し、予測期間中に21.91%という最速のCAGRで成長すると見込まれています。このセグメントの成長は、細胞増殖や分離といった重要プロセスの自動化を通じて達成される、細胞治療製造における効率性・拡張性・コスト削減の必要性に起因しています。例えば2025年6月、Xcell Biosciencesは次世代細胞治療の推進に向けThermo Fisher Scientificとの共同研究を発表。この提携は分離ワークフローの自動化・最適化に焦点を当て、先進的細胞治療生産における再現性・拡張性・GMP準拠製造の強化を目指す。

拡張セグメントは予測期間中に大幅な成長が見込まれる。このセグメントは、特に固形腫瘍などの複雑な治療法において、細胞・遺伝子治療の生産性と有効性を向上させるための、拡張性・効率性・自動化を備えた製造ソリューションへの需要増加に牽引されている。例えば2024年1月、サーモフィッシャーサイエンティフィックは、細胞治療製造ワークフローの自動化を目的とした既成の検証済みソリューション「Gibco CTS Cellmation Software」を発売した。本ソフトウェアは増殖および上流工程を効率化し、手動介入と汚染リスクを低減すると同時に、臨床段階から商業段階までスケーラブルでGMP準拠の効率的な生産を実現する。

タイプ別インサイト

非幹細胞治療セグメントは2025年に最大の市場収益シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれる。がん、糖尿病、血液疾患などの精密治療に向けた先進的遺伝子編集技術の採用拡大が、効率的でスケーラブルかつ安全な細胞治療処理システムの必要性を牽引している。例えば2025年5月、CellFEとMade ScientificはT細胞療法向け非ウイルス性遺伝子編集技術の開発推進に向けた戦略的提携を発表した。この提携は非幹細胞治療分野に焦点を当て、上流工程の遺伝子編集ワークフローを強化し、設計済みT細胞免疫療法の拡張性・自動化・GMP準拠製造を実現する。

幹細胞治療分野は予測期間中に顕著な成長が見込まれる。この成長は、幹細胞治療の製造・アクセス性・品質向上に向けた拡張性と効率性を兼ね備えた自動化ソリューションへの需要増大に起因する。例えば2025年2月、Cellistic社は上流細胞療法開発を効率化する即用型免疫カモフラージュiPS細胞株「Allo Chassis」を発表。本製品は標準化されたcGMP準拠の原料を提供し、同種細胞療法の拡張性・自動化・閉鎖系製造を支援すると同時に、生産プロセスの時間・コスト・複雑性を削減する。

規模別インサイト

2025年には、プレ商業化/研究開発(R&D)規模セグメントが最大の市場収益シェアを占め、予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、製造プロセスを合理化し、細胞治療開発のプレ商業化およびR&D段階におけるボトルネックを克服するための、自動化され拡張可能な品質管理ソリューションの必要性に起因しています。例えば2024年4月、Multiply LabsはGenScript Biotechと提携し、細胞治療製造における細胞分離・濃縮工程の自動化を実現した。この協業は研究開発規模の生産に焦点を当て、初期段階および商業化前のワークフローにおけるスループット、再現性、プロセス効率を向上させると同時に、将来の商業製造へのスケールアップ基盤を構築している。

商業規模セグメントは予測期間中に大幅な成長が見込まれる。商業用途向け細胞療法の大規模生産を支える、拡張性・効率性・高品質を兼ね備えた製造ソリューションへの需要が、このセグメントの成長を牽引している。例えば2025年4月、Cellares社のCell ShuttleはFDAの先進製造技術(AMT)指定を取得し、自動化された商業規模の細胞治療製造能力が認められた。同プラットフォームは閉鎖型・高スループット・GMP準拠の生産を可能とし、先進的細胞・遺伝子治療の臨床開発から大規模商業供給への移行を支援する。

地域別インサイト

北米の自動化・閉鎖型細胞治療処理システム産業は、2025年に50.09%という最大のシェアを占めた。これは、細胞・遺伝子治療の保管、輸送、処理を効率化し、臨床試験および商業化の取り組みの効率性を高める統合ソリューションへの需要が増加しているためである。例えば、2025年6月にはセルラー・オリジンズ社がサーモフィッシャーサイエンティフィック社との提携を発表し、細胞・遺伝子治療の完全自動化ロボット製造を導入した。この提携では閉鎖型・高スループットプラットフォームを活用し、拡張性のあるGMP準拠かつ無汚染生産を実現することで、先進的細胞治療処理技術の普及を促進している。

米国自動化・閉鎖型細胞治療処理システム市場の動向

米国における自動化・閉鎖型細胞治療処理システム産業は2025年に支配的な地位を占め、製造プロセスの合理化、人件費削減、細胞治療生産における拡張性と効率性の向上を目的とした先進ロボット技術の採用拡大により、予測期間中最も高いCAGRで成長すると見込まれている。例えば2024年9月、マルチプライ・ラボズはレジェンド・バイオテックとの提携を発表し、先進ロボットシステムを用いた細胞治療製造の自動化を推進した。この提携により、既存の細胞治療プロセスとシームレスに統合可能なMultiply Labsのロボット技術が評価され、人件費削減と製造スループット向上が期待された。

欧州における自動化・閉鎖型細胞治療処理システム市場の動向

欧州の自動化・閉鎖型細胞治療処理システム業界では、最小限の手動介入で高品質な細胞治療の生産性を高める、拡張性・効率性に優れた自動化ソリューションへの需要が高まっている。例えば2023年10月、バイエルは米国初の細胞治療製造施設を開設した。この施設は細胞培養、ウイルス導入、細胞治療の自動充填に対応する柔軟なモジュール式空間を備え、自動化・閉鎖型処理システムを活用することで、拡張性のあるGMP準拠の無汚染生産を実現し、再生医療の進展と商業化を支援している。

英国における自動化・閉鎖型細胞治療処理システム産業は、先進製造技術の採用拡大、細胞・遺伝子治療の強力なパイプライン、バイオテクノロジー革新を支援する政府施策により、予測期間中に著しい成長率が見込まれる。バイオ製造施設への投資増加と、スケーラブルでGMP準拠の生産ニーズが相まって、臨床段階から商業段階に至る自動化・閉鎖型処理プラットフォームの需要をさらに牽引している。

ドイツの自動化・閉鎖型細胞治療処理システム産業は、先進的なバイオ製造インフラへの投資増加、細胞・遺伝子治療パイプラインの拡大、GMP準拠・スケーラブル・無汚染生産を確保するための自動化導入拡大を背景に、2026年から2033年にかけて堅調な成長が見込まれる。支援的な規制枠組みと技術提供企業・バイオ医薬品企業間の連携が、市場拡大をさらに加速させている。

アジア太平洋地域の自動化・閉鎖型細胞治療処理システム市場動向

アジア太平洋地域の自動化・閉鎖型細胞治療処理システム産業は、予測期間において最も高いCAGRで成長すると見込まれています。この成長は、高度な細胞・遺伝子治療の製造における効率性、拡張性、精度を向上させ、高品質治療への需要増に対応する自動化への投資増加に起因します。例えば、2025年10月にはIASO Bioが韓国のGC Cellと提携し、CAR-T療法を韓国市場に導入した。この協業では自動化・閉鎖型細胞治療処理システムを活用し、スケーラブルでGMP準拠かつ汚染のない製造を実現することで、同地域における先進的細胞・遺伝子治療の普及拡大を支援する見込みである。

中国における自動化・閉鎖型細胞治療処理システム産業は、生産効率の向上、データ監視の強化、細胞治療開発における臨床試験・研究開発支援を実現する統合型フルプロセス自動化技術の採用により、今後数年間で急速な成長が見込まれています。例えば2025年5月、セルアレスと三井不動産は日本に次世代スマートファクトリーを設立し、商業規模の細胞治療製造を開始した。同施設は自動化・閉鎖システムを活用してCAR-T療法をはじめとする細胞治療を生産し、拡張性・GMP準拠・無汚染生産を実現するとともに、同地域における先進的細胞治療加工技術の普及を支援している。

日本の自動化・閉鎖型細胞治療処理システム産業は、2024年に大きな市場シェアを占めた。これは、生産の効率化、製造品質の向上、費用対効果の高い技術移転を可能にするロボット工学と製薬技術の統合によるものであり、研究機関やスタートアップの細胞治療開発を支援している。例えば2025年10月、Cell Therapies Pty Ltd.と帝人株式会社は、日本およびアジア太平洋地域における先進的細胞・遺伝子治療へのアクセス拡大に向けた覚書(MoU)を締結した。この連携は、自動化・閉鎖型細胞治療処理システムの導入加速を目指し、同地域におけるスケーラブルでGMP準拠かつ無汚染の製造を実現する。

中東・アフリカにおける自動化・閉鎖型細胞治療処理システム市場の動向

中東・アフリカ地域の自動化・閉鎖型細胞治療処理システム産業は、バイオ製造への投資増加、先進的細胞治療技術の普及拡大、スケーラブルでGMP準拠かつ無汚染生産を支える医療インフラ拡充を背景に成長が見込まれる。

クウェートの自動化・閉鎖型細胞治療処理システム産業は、先進的なバイオ製造施設への投資増加、自動化・閉鎖型処理技術の採用拡大、細胞・遺伝子治療開発を促進する政府支援施策を背景に、予測期間中に成長が見込まれる。

主要自動化・閉鎖型細胞治療処理システム企業インサイト

市場は競争が激しく、確立されたバイオプロセッシング機器メーカーと専門的な自動化技術プロバイダーが混在して支配している。ミルテニー・バイオテック、サートリアス・ステディム・バイオテック、サーモフィッシャーサイエンティフィック、ロンザ、ダナハーなどの主要企業は、広範な製品ポートフォリオ、グローバルな流通ネットワーク、戦略的パートナーシップを活用し、大きな市場シェアを保持している。継続的な研究開発と製品革新により、これらの企業は急速に進化する市場で強力な競争力を維持している。

ウーシー・アプテック、バークレー・ライツ、アドバンスト・インスツルメンツ、クリエイティブ・バイオラボなどの中堅・新興企業は、モジュラー型ワークセル、クローズドシステムバイオリアクター、AI搭載プロセス監視システムといったニッチソリューションの提供で存在感を高めている。これらの企業はバイオ医薬品企業やCDMOとの協業関係を構築し、スケーラブルでGMP準拠の自動化プラットフォームに対する需要拡大の恩恵を受けている。現在の市場シェアは小さいものの、イノベーションによる差別化が今後数年間の強力な成長を可能にする。

地域別では、先進製造技術の早期導入、主要企業の存在、バイオ製造インフラへの堅調な投資を背景に北米が市場をリードしている。欧州がこれに続き、ドイツ、英国、フランスが規制枠組みの支援、政府主導の施策、活発なバイオテックエコシステムにより大きく貢献している。中東およびアジア太平洋地域では、医療投資の増加、臨床試験の拡大、自動化システムを採用する地域CDMOの設立を原動力に、市場浸透が徐々に進んでいる。

全体として、市場シェアはグローバル事業で高収益を上げる大手老舗企業と、専門技術で存在感を高める新興イノベーター間で分散している。戦略的な合併・買収・提携が競争環境を再構築し、主要プレイヤーはポートフォリオ拡大、能力強化、臨床段階から商業段階に至る細胞・遺伝子治療メーカーの増大するニーズ対応を可能にしている。予測期間中、イノベーションと統合の潮流が市場シェアにさらなる影響を与えると予想される。

主要自動化・閉鎖型細胞治療処理システム企業:

以下は自動化・閉鎖型細胞治療処理システム市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Miltenyi Biotec

- Lonza

- Fresenius Kabi AG

- Danaher Corporation

- BioSpherix, LLC

- Terumo Corporation

- Sartorius AG

- ThermoGenesis Holdings, Inc.

- CELLARES

- Thermo Fisher Scientific Inc.

最近の動向

- 2025年3月、Limulaは細胞治療製造の標準化とスケールアップを目的とした自動化・閉鎖型・シングルユースシステム「LimONE」を発表。CAR-T療法および遺伝子編集細胞療法を対象とし、GMP準拠の高スループット生産を確保しつつ手動介入を削減する。

- 2024年5月、プロファーマとPBLは、細胞・遺伝子治療製造を効率化する革新的自動化プラットフォーム「セルファクトリーボックス」を発表。このシステムは閉鎖型・拡張可能・GMP準拠の生産を可能にし、プロセス効率を向上させるとともに汚染リスクを低減する。

グローバル自動化・閉鎖型細胞治療処理システム市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、ワークフロー、タイプ、規模、地域に基づいてグローバル自動化・閉鎖型細胞治療処理システム市場レポートをセグメント化しています:

- ワークフロー別展望(収益、百万米ドル、2021年~2033年)

- 分離

- 拡張

- アフェレーシス

- 充填・仕上げ

- 凍結保存

- その他

- タイプ別展望(収益、百万米ドル、2021年~2033年)

- 幹細胞治療

- 非幹細胞治療

- 規模別展望(収益、百万米ドル、2021年~2033年)

- プレ商業/研究開発規模

- 商業規模

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 ワークフロー

1.2.2 タイプ

1.2.3 スケール

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 自動化・閉鎖型細胞治療処理システム市場 変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.2. PESTLE分析

第4章 自動化・閉鎖型細胞治療処理システム市場:ワークフロー別ビジネス分析

4.1. ワークフロー別市場シェア(2025年及び2033年)

4.2. ワークフローセグメントダッシュボード

4.3. ワークフロー別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 分離

4.4.1. 分離市場(2021年~2033年、百万米ドル)

4.5. 拡張

4.5.1. 拡張市場、2021年~2033年(百万米ドル)

4.6. アフェレーシス

4.6.1. アフェレーシス市場、2021年~2033年(百万米ドル)

4.7. 充填・仕上げ

4.7.1. 充填・仕上げ市場、2021年~2033年 (百万米ドル)

4.8. 凍結保存

4.8.1. 凍結保存市場、2021年~2033年 (百万米ドル)

4.9. その他

4.9.1. その他市場、2021年~2033年 (百万米ドル)

第5章. 自動化・閉鎖型細胞治療処理システム市場:タイプ別事業分析

5.1. タイプ別市場シェア、2025年および2033年

5.2. タイプ別セグメントダッシュボード

5.3. 市場規模・予測およびトレンド分析(タイプ別、2021年~2033年)(百万米ドル)

5.4. 幹細胞療法

5.4.1. 幹細胞療法市場、2021年~2033年(百万米ドル)

5.5. 非幹細胞療法

5.5.1. 非幹細胞療法市場、2021年~2033年(百万米ドル)

第6章 自動化・閉鎖型細胞療法処理システム市場:規模別ビジネス分析

6.1. 規模別市場シェア、2025年及び2033年

6.2. スケールセグメントダッシュボード

6.3. 市場規模・予測およびトレンド分析(スケール別、2021年~2033年、百万米ドル)

6.4. プレ商業/研究開発スケール

6.4.1. プレ商業/研究開発スケール市場、2021年~2033年(百万米ドル)

6.5. 商業規模

6.5.1. 商業規模市場、2021年~2033年(百万米ドル)

第7章 自動化・閉鎖型細胞治療処理システム市場:ワークフロー・タイプ・規模別地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2025年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測 トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米の自動化・閉鎖型細胞治療処理システム市場予測、2021年~2033年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争環境分析

7.4.2.4. 米国における自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争環境分析

7.4.3.4. カナダにおける自動化・閉鎖型細胞治療処理システム市場規模推計と予測(2021年~2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争環境分析

7.4.4.4. メキシコにおける自動化・閉鎖型細胞治療処理システム市場規模推計と予測(2021年~2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州における自動化・閉鎖型細胞治療処理システム市場規模推計と予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争環境分析

7.5.2.4. 英国における自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年) (百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争環境分析

7.5.3.4. ドイツにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年) (百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争環境分析

7.5.4.4. フランスにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年)(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争環境分析

7.5.5.4. イタリアにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争環境分析

7.5.6.4. スペインにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争環境分析

7.5.7.4. デンマークにおける自動化・閉鎖型細胞治療処理システム市場規模推計と予測(2021-2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争環境分析

7.5.8.4. スウェーデンにおける自動化・閉鎖型細胞治療処理システム市場規模推計と予測(2021年~2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争環境分析

7.5.9.4. ノルウェーにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域における自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争環境分析

7.6.2.4. 日本における自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競争に関する洞察

7.6.3.4. 中国の自動化および閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競争状況

7.6.4.4. インドにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争環境分析

7.6.5.4. オーストラリアにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争環境分析

7.6.6.4. タイにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021-2033年、百万米ドル)

7.6.7. 韓国

7.6.7.1. 主要国動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競争環境の分析

7.6.7.4. 韓国における自動化・閉鎖型細胞治療処理システム市場の推定値と予測(2021年~2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカにおける自動化・閉鎖型細胞治療処理システム市場の推定値と予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争状況

7.7.2.4. ブラジルにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争環境分析

7.7.3.4. アルゼンチンにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年)

(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争環境分析

7.8.2.4. 南アフリカにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競争環境

7.8.3.4. サウジアラビアの自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年)(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争環境分析

7.8.4.4. アラブ首長国連邦における自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争環境分析

7.8.5.4. クウェートにおける自動化・閉鎖型細胞治療処理システム市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要企業概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ミルテニー・バイオテック

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. ロンザ

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. フレゼニウス・カビAG

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. ダナハー・コーポレーション

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. BioSpherix, LLC

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. テルモ株式会社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. Sartorius AG

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. サーモジェネシス・ホールディングス社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. セルアレス社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. サーモフィッシャーサイエンティフィック社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル自動化・閉鎖型細胞治療処理システム市場規模(2021年~2033年、百万米ドル)

表4 ワークフロー別グローバル自動化・閉鎖型細胞治療処理システム市場規模(2021年~2033年、百万米ドル)

表5 世界の自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表6 世界の自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表7 北米の自動化・密閉型細胞治療処理システム市場、国別、2021年~2033年(百万米ドル)

表8 北米の自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表9 北米の自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年 (百万米ドル)

表10 北米における自動化・密閉型細胞治療処理システム市場規模(規模別)、2021年~2033年(百万米ドル)

表11 米国における自動化・密閉型細胞治療処理システム市場規模(ワークフロー別)、2021年~2033年(百万米ドル)

表12 米国自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表13 米国自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表14 カナダにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表15 カナダにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表16 カナダにおける自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表17 メキシコにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表18 メキシコにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表19 メキシコにおける自動化・閉鎖型細胞治療処理システム市場規模(2021年~2033年)(百万米ドル)

表20 欧州における自動化・閉鎖型細胞治療処理システム市場(国別)(2021年 – 2033年(百万米ドル)

表21 欧州の自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表22 欧州の自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表23 欧州における自動化・密閉型細胞治療処理システム市場規模(規模別)、2021年~2033年(百万米ドル)

表24 英国における自動化・密閉型細胞治療処理システム市場規模(ワークフロー別)、2021年~2033年(百万米ドル)

表25 英国における自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表26 英国における自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表27 ドイツにおける自動化・密閉型細胞治療処理システム市場:ワークフロー別、2021年~2033年(百万米ドル)

表28 ドイツにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表29 ドイツにおける自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表30 フランスにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表31 フランスにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表32 フランスにおける自動化・密閉型細胞治療処理システム市場、規模別、2021年 – 2033年(百万米ドル)

表33 イタリアの自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表34 イタリア 自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表35 イタリア 自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表36 スペイン 自動化・閉鎖型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表37 スペインの自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表38 スペインの自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表39 デンマークの自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表40 デンマークの自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表41 デンマークの自動化・閉鎖型細胞治療処理システム市場規模(2021年~2033年、百万米ドル)

表42 スウェーデンの自動化・閉鎖型細胞治療処理システム市場規模(ワークフロー別、2021年~2033年、百万米ドル)

表43 スウェーデンの自動化・閉鎖型細胞治療処理システム市場規模(タイプ別、2021年~2033年、百万米ドル)

表44 スウェーデン 自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表45 ノルウェー 自動化・閉鎖型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表46 ノルウェーの自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表47 ノルウェーの自動化・閉鎖型細胞治療処理システム市場、ノルウェー別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域における自動化・密閉型細胞治療処理システム市場、国別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域における自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域における自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域の自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表52 日本の自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表53 日本の自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年 (百万米ドル)

表54 日本における自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表55 中国における自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年 (百万米ドル)

表56 中国における自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表57 中国における自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表58 インドにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表59 インドにおける自動化・密閉型細胞治療処理システム市場、種類別、2021年~2033年(百万米ドル)

表60 インドの自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表61 オーストラリアの自動化・閉鎖型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表62 オーストラリアの自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表63 オーストラリアの自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表64 韓国の自動化・閉鎖型細胞治療処理システム市場、ワークフロー別、2021年~2033年 (百万米ドル)

表65 韓国における自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年 (百万米ドル)

表66 韓国における自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表67 タイにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年 – 2033年(百万米ドル)

表68 タイの自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表69 タイの自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表70 ラテンアメリカにおける自動化・密閉型細胞治療処理システム市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表72 ラテンアメリカにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表73 ラテンアメリカにおける自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表74 ブラジルにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年 (百万米ドル)

表75 ブラジルにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表76 ブラジルにおける自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおける自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおける自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表79 アルゼンチンにおける自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表80 中東・アフリカ 自動化・密閉型細胞治療処理システム市場、国別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ 自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年 (百万米ドル)

表82 中東・アフリカにおける自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年 (百万米ドル)

表83 中東・アフリカにおける自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表84 南アフリカ 自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年 (百万米ドル)

表85 南アフリカ 自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表86 南アフリカ 自動化・閉鎖型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表 87 サウジアラビアの自動化および密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表 88 サウジアラビアの自動化および密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表 89 サウジアラビアの自動化および密閉型細胞治療処理システム市場、規模別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦における自動化・密閉型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦における自動化・密閉型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦における自動化・密閉型細胞治療処理システム市場、規模別、2021年~2033年(百万米ドル)

表93 クウェートにおける自動化・閉鎖型細胞治療処理システム市場、ワークフロー別、2021年~2033年(百万米ドル)

表94 クウェートにおける自動化・閉鎖型細胞治療処理システム市場、タイプ別、2021年~2033年(百万米ドル)

表95 クウェートにおける自動化・閉鎖型細胞治療処理システム市場規模(2021年~2033年、百万米ドル)

図表一覧

図1 自動化・閉鎖型細胞治療処理システムのセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場概況

図9 治療法と最終用途の見通し(百万米ドル)

図10 競争環境

図11 自動化・閉鎖型細胞治療処理システム市場の動向

図12 自動化・閉鎖型細胞治療処理システム市場:ポーターの5つの力分析

図13 自動化・閉鎖型細胞治療処理システム市場:PESTLE分析

図14 自動化・閉鎖型細胞治療処理システム市場:ワークフローセグメントダッシュボード

図15 自動化・閉鎖型細胞治療処理システム市場:ワークフロー市場シェア分析(2025年及び2033年)

図16 分離市場、2021年~2033年(百万米ドル)

図17 拡張市場、2021年~2033年(百万米ドル)

図18 アフェレーシス市場、2021年~2033年(百万米ドル)

図19 充填・仕上げ市場、2021年~2033年(百万米ドル)

図20 凍結保存市場、2021年~2033年(百万米ドル)

図21 その他市場、2021年~2033年(百万米ドル)

図22 自動化・閉鎖型細胞治療処理システム市場:タイプ別セグメントダッシュボード

図23 自動化・閉鎖型細胞治療処理システム市場:タイプ別市場シェア分析(2025年及び2033年)

図24 幹細胞治療市場、2021年~2033年(百万米ドル)

図25 非幹細胞治療市場、2021年~2033年 (百万米ドル)

図26 自動化・閉鎖型細胞治療処理システム市場:規模セグメントダッシュボード

図27 自動化・閉鎖型細胞治療処理システム市場:規模別市場シェア分析(2025年及び2033年)

図28 プレ商業化/研究開発規模市場(2021年~2033年) (百万米ドル)

図29 商業規模市場、2021年~2033年 (百万米ドル)

図30 地域別自動化・閉鎖型細胞治療処理システム市場収益

図31 地域別市場:主なポイント

図32 地域別市場:主なポイント

図33 北米自動化・閉鎖型細胞治療処理システム市場、2021-2033年(百万米ドル)

図 図34 米国市場動向

図35 米国自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図36 カナダ市場動向

図37 カナダ自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図38 メキシコ市場動向

図39 メキシコにおける自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図40 欧州における自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図41 英国における市場動向

図42 英国における自動化・密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図43 ドイツの国別動向

図44 ドイツの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図45 フランスの国別動向

図46 フランスの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図47 イタリアの国別動向

図48 イタリアの自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図49 スペインの国別動向

図50 スペインの自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図51 デンマークの国別動向

図52 デンマークの自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図53 スウェーデンの国別動向

図54 スウェーデンの自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図55 ノルウェーの国別動向

図56 ノルウェーの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図57 アジア太平洋地域の自動化・密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図58 日本の国別動向

図59 日本の自動化・密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図60 中国の市場動向

図61 中国の自動化・密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図62 インドの市場動向

図63 インドの自動化・密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図64 オーストラリアの市場動向

図65 オーストラリアの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図66 タイの市場動向

図67 タイの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図68 韓国の市場動向

図 69 韓国の自動化および密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図70 ラテンアメリカにおける自動化・閉鎖型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図71 ブラジル国別動向

図72 ブラジルにおける自動化・閉鎖型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図73 アルゼンチン国別動向

図74 アルゼンチンにおける自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図75 中東・アフリカにおける自動化・密閉型細胞治療処理システム市場、2021年~2033年 (百万米ドル)

図76 南アフリカの国別動向

図77 南アフリカの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図78 サウジアラビアの国別動向

図79 サウジアラビアの自動化・密閉型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図80 UAEの国別動向

図81 アラブ首長国連邦の自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図82 クウェートの主要国動向

図83 クウェートの自動化・閉鎖型細胞治療処理システム市場、2021年~2033年(百万米ドル)

図84 企業分類

図85 企業の市場ポジション分析

図86 戦略的枠組み

| ※参考情報 自動化&閉鎖型細胞治療処理システムとは、細胞治療において細胞の加工・処理を自動的かつ衛生的に行うための技術です。このシステムは、細胞療法製品の製造過程を効率化し、コストを削減しながらも高い品質を維持することを目的としています。 まず、定義としては、自動化&閉鎖型細胞治療処理システムは、細胞の収集、分離、培養、保存、調製などの工程を、外部環境から隔離された状態で自動的に行うことができる装置やシステムを指します。この技術により、細胞の汚染リスクが低減し、処理の再現性が向上すると同時に、オペレーターの負担も軽減されます。 このシステムにはいくつかの種類があります。一つは、全自動型の処理システムで、モジュール化された機能を持ち、細胞の取り扱いを完全に自動化しています。このタイプは、特定の細胞治療プロセスに特化したものが多く、効率よく大量生産を行うことができます。次に、半自動型システムがあり、こちらは一部の工程を人が手動で行う必要があるものの、自動化された機器が主要な役割を果たす構成になっています。 また、閉鎖型システムには、使い捨てのデバイスが使用されることが多く、これによって再利用による交差汚染のリスクが排除されます。このような閉鎖型の設備は、特に細胞治療の分野において、患者の細胞を外部環境から防護する役割を果たしています。実際の運用では、オペレーターがシステムに介入することなく、すべての作業を行えるため、安心して治療に臨むことができます。 用途としては、自動化&閉鎖型細胞治療処理システムはさまざまな細胞治療に対応しています。例えば、CAR-T細胞療法やiPS細胞を利用した再生医療、さらにはエクソソームやバイオ医薬品の製造など、多岐にわたる応用があります。これにより、治療の効果や安全性を最大限に引き出すことができます。 さらに、この技術に関連する技術としては、細胞計測技術、細胞追跡技術、デジタル化されたプロセスモニタリング、およびデータ解析技術が挙げられます。これらの技術により、細胞処理の各段階をリアルタイムで監視し、品質管理が行いやすくなります。また、AIや機械学習を活用したデータ解析が進むことで、最適な治療法の選定やプロセスの改善が促進され、より効率的な製造が可能になります。 このように、自動化&閉鎖型細胞治療処理システムは、細胞治療の実施において重要な役割を果たしています。高度な技術によって安全性や再現性が確保され、患者に対する治療の質が向上することが期待されています。また、研究機関や製造業者は、この技術の普及と進化を進めることで、より多くの疾患に対して有効な治療法を提供することができると考えられています。今後も、この分野の研究と技術の進展には注目が集まるでしょう。 |