主要市場動向とインサイト

- アジア太平洋地域は2025年に49.9%の最大の収益シェアで繊維市場を支配した。

- 原材料別では、絹セグメントが2026年から2033年にかけて4.5%という最速のCAGRで成長すると予測される。

- 製品別では、ナイロンセグメントが2026年から2033年にかけて4.9%という最速のCAGRで成長すると予測される。

- 用途別では、家庭用セグメントが2026年から2033年にかけて4.9%という最速のCAGRで成長すると予測される。

市場規模と予測

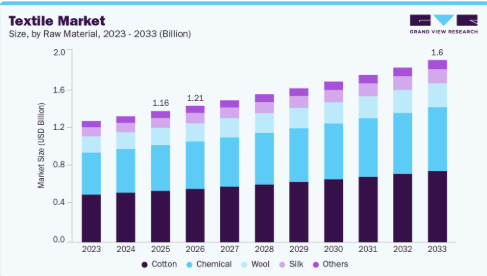

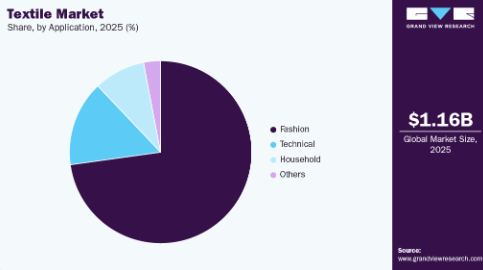

- 2025年市場規模:11億6000万米ドル

- 2033年予測市場規模:16億1000万米ドル

- CAGR(2025-2033年):4.2%

- アジア太平洋地域:2025年における最大市場

消費者の嗜好は、トレンディで快適、かつ手頃な価格の衣類へと移行しており、小売アパレル需要を牽引している。さらに、eコマースプラットフォームの台頭により、繊維製品は世界的に入手しやすくなった。自動車、建設、医療などの産業におけるテクニカルテキスタイルの使用も増加しています。人口増加と一人当たりの衣料消費量の増加が繊維生産を加速させています。季節ごとのファッションサイクルやインフルエンサー主導のマーケティングが需要をさらに高めています。さらに、パンデミック後の回復により、消費者向けおよび産業用繊維の使用が復活しています。

繊維産業の主な成長要因には、急成長するアパレル産業、繊維製造における技術進歩、組織化された小売業の拡大が含まれます。持続可能性への関心の高まりも成長要因であり、環境に配慮した消費者がエコフレンドリーな有機繊維を支持しています。ジオテキスタイル、医療用テキスタイル、自動車内装材など産業用テキスタイルの用途も急速に拡大中です。テキスタイルパーク支援や輸出奨励策を盛り込んだ政府政策も重要な役割を果たしています。ホームデコレーションや家具用テキスタイルの需要増加も寄与しています。さらに、抗菌・難燃・撥水機能を備えた生地の需要が防衛産業や医療分野を中心に各セクターで高まっています。

健康・フィットネスモニタリング用のセンサーや導電性繊維を統合したスマートテキスタイルへの強い傾向が見られる。バイオベース繊維や再生繊維が勢いを増し、ブランドはクローズドループシステムを採用している。デジタルテキスタイル印刷はカスタムアパレルに革命をもたらし、水資源の浪費を削減している。ブロックチェーンは繊維製品のトレーサビリティと透明性向上のために試験導入されている。ファッションブランドは生分解性・ゼロウェイストコレクションを発表している。3D編み技術の発展により、材料廃棄を削減しつつオンデマンド生産が高速化。さらにファッションとテック企業の協業が革新的なウェアラブル技術を創出している。

市場の集中度と特性

繊維市場は中程度の分散状態にあり、特にアジア太平洋地域では多国籍大企業と多数の中小企業が混在する。Arvind Ltd.、Reliance Industries、東レ、Luthai Textilesなどの企業が強い存在感を示している。アパレルや小売繊維分野は大企業に支配されている一方、テクニカルテキスタイルやホームテキスタイルなどの分野では依然として顕著な分散状態が続いている。大手メーカーによる垂直統合が進む中、特に発展途上国では地域密着型・非組織的なプレイヤーが依然として大きなシェアを占めている。

代替品の脅威は中程度である。合成繊維と天然繊維が競合する一方、バイオベース素材の革新が綿やポリエステルの従来優位性に挑戦する可能性がある。皮革代替品は靴などの特定分野で繊維使用量を減少させている。しかし繊維が提供する特有の特性、コスト効率、快適性から、完全な代替は稀である。より大きな脅威は、多機能またはミニマリストのワードローブを選択する消費者から生じ、ファッション産業の需要量に影響を与える。とはいえ、繊維分野における継続的な研究開発と革新がこのリスクを効果的に軽減している。

原材料インサイト

綿セグメントは2025年に39.2%という最大の収益シェアを占め、世界の繊維産業を支配した。これは天然由来であること、通気性、柔らかさ、そして特にアパレルやホームテキスタイル分野における広範な消費者嗜好によるものである。温暖な気候下での快適性から、熱帯・亜熱帯地域で特に好まれている。綿の汎用性により、カジュアルウェアから医療・産業用途まで多様な分野で使用されている。さらに、持続可能で有機的な綿栽培を促進する世界的な取り組みが市場での魅力を高めている。インド、中国、米国などの主要生産国が安定したサプライチェーンを支えている。合成繊維との競争にもかかわらず、綿は生分解性と環境に優しいという認識から強い市場シェアを維持している。

シルクセグメントは、プレミアムで環境に優しく豪華な生地への需要増加を背景に、予測期間中に4.5%という最も高いCAGRで成長すると見込まれています。高級ファッション、ホームデコレーション、パーソナルアクセサリー分野における天然素材や持続可能な素材への消費者嗜好の高まりが、この成長を後押ししています。特にアジア太平洋地域と中東における富裕層の中産階級の拡大が絹消費を後押ししている。さらに、養蚕技術の革新、ピースシルクの生産、混紡絹織物の開発により、絹の入手可能性と手頃な価格が向上している。絹の低アレルギー性と軽量で快適な特性は、伝統的ファッションと現代ファッションの両方で需要を生み出している。電子商取引プラットフォームは、絹製品のグローバルな認知度と販売をさらに加速させている。

製品インサイト

天然繊維セグメントは、生分解性、再生可能性、持続可能な素材への消費者需要により、2025年に44.7%という最大の収益シェアを占め、繊維市場を支配しました。これらの繊維は、快適性、断熱性、吸湿性により、アパレル、ホームテキスタイル、産業用途で広く使用されています。政府やファッションブランドがエコ意識の高い選択肢を推進する動きが強まり、合成代替品からの移行が進んでいます。さらに、有機農業や「グローバル・オーガニック・テキスタイル・スタンダード(GOTS)」などの認証制度の進展が天然繊維の市場魅力を高めている。インド、中国、バングラデシュなどの国々における強力な生産基盤も、天然繊維の優位性に寄与している。

ナイロンセグメントは、高い強度、弾性、耐久性を有し、パフォーマンスウェア、インナーウェア、自動車用テキスタイル、工業用ファブリックに最適であることから、予測期間中に4.9%という最速のCAGRで成長すると見込まれています。特に都市部の若者市場において、アクティブウェアやアスレジャー衣料の需要増加がナイロンの消費を大きく牽引しています。ナイロンの速乾性とシワになりにくい特性は、旅行用品やアウトドアギアの好ましい選択肢ともなっている。バイオナイロンや再生ナイロンといった革新により、この繊維は環境面でも受け入れられつつある。さらに、ナイロンのコスト効率の良さや他繊維との混紡の容易さは、先進国と新興国双方での需要を押し上げている。

用途別インサイト

ファッション分野は繊維市場を支配し、2025年には72.7%という最大の収益シェアを占めました。これはカジュアル、フォーマル、季節ごとのカテゴリーを問わず、世界的なアパレル需要の高まりが牽引しています。ファストファッションの流行、著名人の支持、ソーシャルメディアの影響により、衣類の消費サイクルは大幅に加速しています。ブランドは変化する消費者の嗜好に応えるため絶えず新コレクションを発表しており、繊維使用量の増加に寄与しています。実店舗とオンラインプラットフォームの両方を通じて手頃な価格の衣類が入手可能であることも、この優位性を支えています。さらに、新興市場におけるブランド品やデザイナーブランドの衣類の台頭が需要をさらに押し上げています。ファッションと持続可能性、デジタルカスタマイズの融合は、その主導的な市場地位を強化し続けています。

家庭用セグメントは、住宅改修への支出増加、都市部住宅開発、インテリア美学への注目に牽引され、繊維産業で最も急速に成長しています。生活水準の向上とライフスタイルの高度化に伴い、カーテン、ベッドシーツ、家具用布地、タオル、カーペットなどの製品に対する需要が高まっている。世界的な不動産・ホスピタリティ産業の成長がこの需要急増をさらに後押ししている。消費者が快適性と持続可能性を重視する傾向から、家庭用テキスタイルにおける天然素材や抗菌加工生地の需要も増加中だ。特に新興市場では、Eコマースの成長が家庭用テキスタイル購入の利便性を向上させている。さらにDIYホームデコレーションのトレンドもセグメント拡大に寄与している。

地域別インサイト

アジア太平洋地域は、広大な製造基盤、低廉な労働コスト、強固な輸出インフラを背景に、2025年には約49.9%という最大の収益シェアを占め、繊維市場を牽引しています。中国、インド、バングラデシュなどの国々が世界の生産と輸出を支配しています。東南アジアとインドにおける国内消費の増加が、二重の需要ドライバーを形成しています。政府のインセンティブと産業クラスターが、この地域の主導的地位をさらに強化しています。デジタル印刷と自動化技術における革新が徐々に導入されている。しかし、環境規制順守と持続可能な生産が重要な優先課題となりつつある。地域企業は欧米市場への輸出拡大と、電子商取引主導の販売開拓を進めている。機能性・技術繊維への需要も増加している。

中国繊維市場は予測期間中に成長が見込まれる。中国は世界最大の繊維製造国・輸出国であり、規模の経済と先進的な生産システムの恩恵を受けている。政府のグリーン製造推進は繊維の選定・加工に影響を与えている。ファッション志向の若年層と都市化に牽引され、中国国内市場も急成長中だ。人件費上昇に対抗するため、自動化とAI駆動型生産への移行が顕著である。合成繊維生産と高性能繊維への投資が増加傾向にある。中国企業は提携や海外買収を通じたグローバル展開も拡大中だ。しかしながら、米国やEUとの地政学的緊張や貿易規制が輸出に影響を及ぼす可能性がある。

北米繊維市場動向

北米では、持続可能な繊維、スマートファブリック、製造業の国内回帰に焦点が当てられている。米国メーカーは、自動車、防衛、医療分野向けの技術繊維や防護繊維への投資を進めている。米国・メキシコ・カナダ協定(USMCA)は域内の繊維貿易を支援している。消費者間ではオーガニック・リサイクル衣料品への需要が高まっている。ファッションブランドはデジタルカスタマイズとオンデマンド生産へ移行中。労働力不足と高コストが国内生産の重大な課題。それでも繊維分野の研究開発、特にスマート・ウェアラブル素材は同地域の強みである。

米国繊維市場動向

米国繊維産業は国内イノベーション・持続可能性・技術繊維へシフト中。防衛・医療用繊維の政府契約が安定した収益源となっている。環境配慮型アパレルの成長がオーガニックコットンや再生繊維の需要を牽引。主要小売業者はトレーサビリティ強化のため米国製コレクションを推進。アジアからの繊維輸入がアパレル分野を支配し続ける一方、生産回帰の動きが活発化。米国企業は競争力強化のため自動化にも投資。循環型ファッションと廃棄物削減への注力が国内の製品戦略を再構築している。

欧州繊維市場動向

欧州では循環型繊維、生分解性素材、環境認証が重視されている。EUグリーンディール規制が企業の持続可能な実践を推進。高級ファッション・ホームテキスタイルの高需要がイノベーションを支える。イタリアやドイツは繊維機械・高品質生地のリーダー。テクニカルテキスタイルは自動車・産業用途で普及拡大中。欧州消費者は倫理的調達と環境影響への意識が高い。デジタル変革が地域全体の革新的スマートテキスタイルを牽引。

ドイツの繊維市場は、繊維機械とテクニカルファブリックにおける精密工学で知られる。同国は産業用・医療用・自動車用繊維分野の主要プレイヤーである。持続可能性とデジタル化への注力がイノベーションを牽引。企業は要求の厳しい用途向け高性能繊維を開発中。官民連携の研究開発が先端技術開発を支える。欧州・北米からの輸出需要は堅調を維持。ドイツは将来の成長に向け、バイオベース素材や再生可能素材の探求も進めている。

中南米繊維市場動向

中南米の繊維産業はブラジルとメキシコを中心に着実に回復している。米国との貿易協定が輸出を後押ししている。ブラジル、コロンビア、アルゼンチンでは国内ファッション産業が成長中。豊富な原料供給が地域製造業を支える。ただし、一貫性のない政策や物流問題が生産の障壁となることが多い。環境に配慮したデザインや文化的なデザインがニッチな国際バイヤーを惹きつけている。インフラと技術の近代化への投資が増加している。Eコマースは強力な成長チャネルとなりつつある。

中東・アフリカ繊維市場動向

中東、特にUAEは強力な再輸出能力を備えた繊維貿易ハブとして台頭している。トルコは欧州への輸出量が多い主要繊維生産国であり続けている。アフリカでは、エチオピアとケニアが低労働コストにより繊維製造拠点として注目を集めている。各国政府は税制優遇措置や工業団地を提供し、外国直接投資(FDI)を誘致している。控えめなファッションや伝統衣装の現地市場が成長している。地域では持続可能な実践の導入も始まっているが、まだ初期段階である。所得水準の上昇に伴い、基本的なアパレルや繊維製品の需要が増加している。

主要繊維企業の概要

市場で活動する主要企業には、恒力石油化学株式会社(Hengli Petrochemical Co., Ltd.)やシャルジュール社(Chargeurs SA)などがある。

- 恒力石油化学は、ポリエステルおよび繊維原料の世界最大級の生産者の一つである。同社は、精製、PTA(精製テレフタル酸)、ポリエステル生産を含む統合石油化学コンプレックスを運営している。同社は、繊維および包装産業で使用されるポリエステルチップ、糸、フィルムを供給している。恒力は、その規模、コスト効率、および原油からポリエステル繊維までのバリューチェーン全体に及ぶ垂直統合で知られている。

- シャルジュールSAは、高性能繊維および技術素材を専門とするグローバルな産業グループである。その繊維部門であるシャルジュールPCCは、ファッション、ラグジュアリー、スポーツウェア分野の衣料品に使用される芯地やテクニカルファブリックの主要メーカーである。同社は持続可能性と革新性を重視し、世界中のブランドに環境配慮型ソリューションとスマートテキスタイルコンポーネントを提供している。

東レ株式会社とササポリエステルサナイA.Ş.は、繊維市場における新興参入企業の一部である。

- 東レは、特に合成繊維・テキスタイル分野における先進材料の多国籍大手企業である。ファッション、産業、ハイテク分野など多様な用途向けのナイロン、ポリエステル、炭素繊維材料を生産している。東レは、リサイクル繊維やバイオベース繊維の開発、医療・自動車・航空宇宙分野向けテキスタイルの開発など、強力な研究開発能力と持続可能性への取り組みで知られている。

- ササポリエステルはトルコ最大級のポリエステルメーカーであり、繊維、フィラメント糸、特殊ポリマーを製造している。テキスタイル、自動車、包装、産業用途向けに供給している。同社は生産能力拡大とPTA・PET生産などの上流工程統合に多額の投資を行っている。ササはリサイクルやバイオベースポリマー分野での取り組みを通じ、持続可能性にも注力している。

主要繊維企業:

以下は繊維市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Hengli Petrochemical Co., Ltd.

- Shenzhou International Group Holdings Ltd

- Toray Industries, Inc.

- Inditex

- Chargeurs SA

- Far Eastern New Century Corporation

- Sasa Polyester Sanayi A.Ş.

- Eclat Textile Co. Ltd

- TJX Companies

- Vardhman Textiles

最近の動向

- 2024年6月、恒力は長興島における第1ポリプロピレン(PP)プラント(年間45万トン)のメンテナンス終了後、操業を再開した。

- 2024年6月、シャルジュールSAは、シランダー社から2つの事業部門の買収を完了し、技術的な芯地およびスマートテキスタイルのポートフォリオを強化しました。

- 2024年2月、東レはナイロン66のケミカルリサイクル技術を発表しました。

グローバル繊維市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供し、グローバル、地域、国レベルでの数量および収益の成長を予測します。本調査では、Grand View Researchは繊維市場レポートを原材料、製品、用途、地域に基づいてセグメント化しています:

- 原料別見通し(数量:百万トン、収益:百万米ドル、2021年~2033年)

- 綿

- 化学繊維

- 羊毛

- 絹

- その他

- 製品別見通し(数量:百万トン、収益:百万米ドル、2021年~2033年)

- 天然繊維

- ポリエステル

- ナイロン

- その他

- 用途別見通し(数量:百万トン、収益:百万米ドル、2021年~2033年)

- 家庭用品

- 寝具

- キッチン用品

- 家具張り地

- タオル

- その他

- 工業用

- 建設

- 輸送

- 医療

- 保護具

- ファッション・衣料

- アパレル

- ネクタイ・衣類

- ハンドバッグ

- その他

- その他

- 家庭用品

- 地域別見通し(数量:百万トン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- トルコ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- イラン

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 繊維市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合他社の脅威

3.6.2. PESTEL分析(SWOT分析に基づく)

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的環境

第4章 繊維市場:原材料推定値とトレンド分析

4.1. 原材料の主なポイント

4.2. 原材料市場シェア分析(2025年~2033年)

4.3. 繊維市場推定値と予測(原材料別、2021年~2033年)(トン)(百万米ドル)

4.3.1. 綿

4.3.2. 化学繊維

4.3.3. ウール

4.3.4. シルク

4.3.5. その他

第5章 繊維市場:製品別推定値とトレンド分析

5.1. 製品別要点

5.2. 製品別市場シェア分析(2025年~2033年)

5.3. 製品別繊維市場予測(2021年~2033年)(トン)(百万米ドル)

5.3.1. 天然繊維

5.3.2. ポリエステル

5.3.3. ナイロン

5.3.4. その他

第6章 繊維市場:用途別予測とトレンド分析

6.1. 用途別要点

6.2. 用途別市場シェア分析、2025年~2033年

6.3. 用途別繊維市場規模予測、2021年~2033年(トン)(百万米ドル)

6.3.1. 家庭用

6.3.1.1. 寝具

6.3.1.2. キッチン

6.3.1.3. 室内装飾

6.3.1.4. タオル

6.3.1.5. その他

6.3.2. 工業用

6.3.2.1. 建設

6.3.2.2. 輸送

6.3.2.3. 医療

6.3.2.4. 防護

6.3.3. ファッション・衣料

6.3.3.1. アパレル

6.3.3.2. ネクタイ・衣類

6.3.3.3. ハンドバッグ

6.3.3.4. その他

6.3.4. その他

第7章 繊維市場:地域別推定値とトレンド分析

7.1. 主要ポイント

7.2. 地域別市場シェア分析(2025年~2033年)

7.3. 北米

7.3.1. 北米繊維市場推定値と予測、2021年~2033年(トン)(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国繊維市場推定値と予測、2021年~2033年(トン)(百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダ繊維市場予測と見通し、2021年~2033年(トン)(百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ繊維市場予測と見通し、2021年~2033年(トン)(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.4.2. イギリス

7.4.2.1. イギリス繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.4.3. ドイツ

7.4.3.1. ドイツ繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.4.4. フランス

7.4.4.1. フランス繊維市場予測と推計、2021年~2033年(トン) (百万米ドル)

7.4.5. トルコ

7.4.5.1. トルコ繊維市場推定値と予測、2021年~2033年 (トン) (百万米ドル)

7.4.6. イタリア

7.4.6.1. イタリア繊維市場推定値と予測、2021年~2033年 (トン) (百万米ドル)

7.4.7. ロシア

7.4.7.1. ロシア繊維市場予測と推定、2021年~2033年(トン)(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋繊維市場予測と推定、2021年~2033年(トン)(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.5.3. 日本

7.5.3.1. 日本繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.5.4. インド

7.5.4.1. インド繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. オーストラリア繊維市場予測と推計、2021年~2033年(トン)(百万米ドル)

7.6. 中南米

7.6.1. 中南米繊維市場推定値と予測、2021年~2033年(トン)(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル繊維市場推定値と予測、2021年~2033年(トン)(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ繊維市場予測(2021-2033年)(トン)(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア繊維市場予測(2021-2033年)(トン)(百万米ドル)

7.7.3. イラン

7.7.3.1. イラン繊維市場予測(2021-2033年)(トン)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別最新動向と影響分析

8.2. 競争の分類

8.3. 企業の市場ポジショニング

8.4. 企業ヒートマップ分析、2025年

8.5. 戦略マッピング、2025年

8.6. 企業リスト

8.6.1. 恒力石油化学株式会社

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. 神舟国際グループホールディングス株式会社

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 戦略的イニシアチブ

8.6.3. 東レ株式会社

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的取り組み

8.6.4. インディテックス

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的取り組み

8.6.5. シャルジュール社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーキング

8.6.5.4. 戦略的取り組み

8.6.6. ファー・イースタン・ニューセンチュリー・コーポレーション

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーキング

8.6.6.4. 戦略的取り組み

8.6.7. ヴァードマン・テキスタイル

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーキング

8.6.7.4. 戦略的取り組み

8.6.8. ササ・ポリエステル・サナイイ A.Ş.

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 戦略的取り組み

8.6.9. エクラ・テキスタイル株式会社

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 戦略的取り組み

8.6.10. TJXカンパニーズ

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーキング

8.6.10.4. 戦略的取り組み

表一覧

表1 繊維市場推定値と予測、原料別 2021年~2033年 (トン) (百万米ドル)

表2 製品別繊維市場推定値と予測 2021-2033年 (トン) (百万米ドル)

表3 用途別繊維市場推定値と予測 2021-2033年 (トン) (百万米ドル)

図一覧

図1 繊維市場のセグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 テキスタイル:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 原材料:主なポイント

図17 原材料:市場シェア、2025年及び2033年

図18 製品:主要ポイント

図19 製品:市場シェア(2025年及び2033年)

図20 用途:主要ポイント

図21 用途:市場シェア(2025年及び2033年)

図22 地域別、2025年及び2033年(百万米ドル)

図23 地域別市場:主なポイント

図24 地域別市場:主なポイント

図25 北米繊維市場予測、2021年~2033年(トン) (百万米ドル)

図26 米国繊維市場推定値と予測、2021年~2033年 (トン) (百万米ドル)

図27 カナダ繊維市場推定値と予測、2021年~2033年 (トン) (百万米ドル)

図28 メキシコ繊維市場推定値と予測、2021-2033年(トン)(百万米ドル)

図29 欧州繊維市場推定値と予測、2021-2033年(トン)(百万米ドル)

図30 英国繊維市場推定値と予測、2021-2033年(トン) (百万米ドル)

図31 ドイツ繊維市場予測、2021年~2033年 (トン) (百万米ドル)

図32 フランス繊維市場予測、2021年~2033年 (トン) (百万米ドル)

図33 スペイン繊維市場予測(2021-2033年)(トン)(百万米ドル)

図34 イタリア繊維市場予測(2021-2033年)(トン)(百万米ドル)

図35 アジア太平洋繊維市場予測(2021-2033年)(トン) (百万米ドル)

図36 中国繊維市場予測、2021年~2033年(トン)(百万米ドル)

図37 インド繊維市場予測、2021年~2033年(トン)(百万米ドル)

図38 日本繊維市場予測(2021-2033年)(トン)(百万米ドル)

図39 韓国繊維市場予測(2021-2033年)(トン)(百万米ドル)

図40 中南米繊維市場予測(2021-2033年)(トン)(百万米ドル)

図41 中東・アフリカ繊維市場予測(2021-2033年)(トン)(百万米ドル)

図42 競争分類

図43 企業市場ポジショニング

図44 企業ヒートマップ分析(2025年)

| ※参考情報 繊維とは、細長い形状を持つ物質で、主に織物や衣類、その他多様な製品に利用されるものを指します。繊維は、その特性から物理的、化学的特性が異なり、これにより多くの種類が存在しています。繊維は主に天然系と合成系の2つに大別されます。 天然繊維は、植物、動物、鉱物から作られるものです。植物繊維には、コットンやリネン、麻などがあります。これらは主に衣類や寝具に使用され、特にコットンはその柔らかさと通気性から広く使われています。動物繊維には、ウールやシルクがあり、ウールは保温性が高く寒冷地に適した衣類に採用され、シルクはその光沢と質感から高級品として人気があります。鉱物繊維の代表例はアスベストですが、健康へのリスクが指摘されているため、現在では使用が制限されています。 一方、合成繊維は石油化学製品から作られる繊維で、多くは高性能な特性を持つことが特徴です。ポリエステルやナイロン、アクリルがよく利用されています。ポリエステルは速乾性や耐久性があり、衣類やスポーツウェアには欠かせない素材として使用されています。ナイロンは非常に強度が高く、ストッキングやウィンドブレーカーに使用されます。アクリルはウールの代用品として人気があり、アクリル毛糸は手編みやニット製品に使われます。 繊維の用途は非常に広く、衣類だけでなく、寝具、カーテン、じゅうたん、産業用フィルター、医療用具など多岐にわたります。また、繊維は環境保護、耐久性、快適性を求められる場面でも重要な役割を担っています。特に、最近では環境に配慮した持続可能な繊維の開発が進められており、リサイクル繊維やオーガニックコットンなどが注目されています。 このような繊維の特性を最大限に活かすために、多くの関連技術が発展しています。繊維の製造プロセスには、紡績、織布、染色などがあり、これらの過程で繊維の特性やデザインが決まります。紡績では繊維をつなげて糸を作り、織布ではその糸を使って布地を形成します。染色技術では、生地に色を付けることでファッション性や機能性を高めることができます。 また、最近ではデジタル技術の進展により、繊維業界にも革新がもたらされています。デジタルプリンティング技術を用いることで、より複雑なデザインを布地に直接印刷することが可能になり、個性的で短納期の製品が製造できるようになっています。さらに、3Dプリンティング技術の進展により、従来の繊維製品だけでなく、新しい形状の繊維構造物の製造も現実のものとなっています。 繊維業界はまた、ソーシャルイノベーションにも関心を寄せています。フェアトレードやエシカルファッションといった概念は、消費者の購買行動にも影響を与え、環境や労働環境に配慮した製品への需要が高まっています。これにより、企業は持続可能性を持つ商品を提供することが求められています。 今後、繊維業界はさらなる技術革新と環境への配慮を進めることで、より持続可能な社会の構築に貢献することが期待されています。さまざまな特性を持つ繊維は、単なる素材ではなく、私たちの生活全般に深く関わっており、その可能性は無限大です。環境問題や社会的課題への対応も含め、今後の繊維の発展に注目が集まります。 |