主なポイント

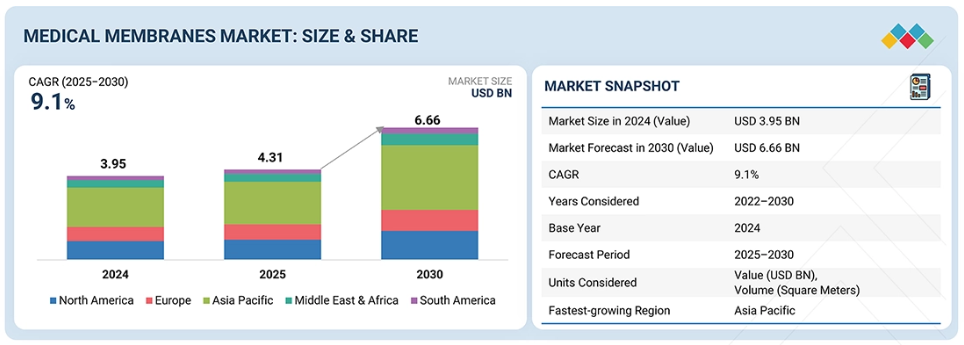

アジア太平洋地域は、世界の医療用膜市場の33.1%を占め、最大のシェアを有しております。

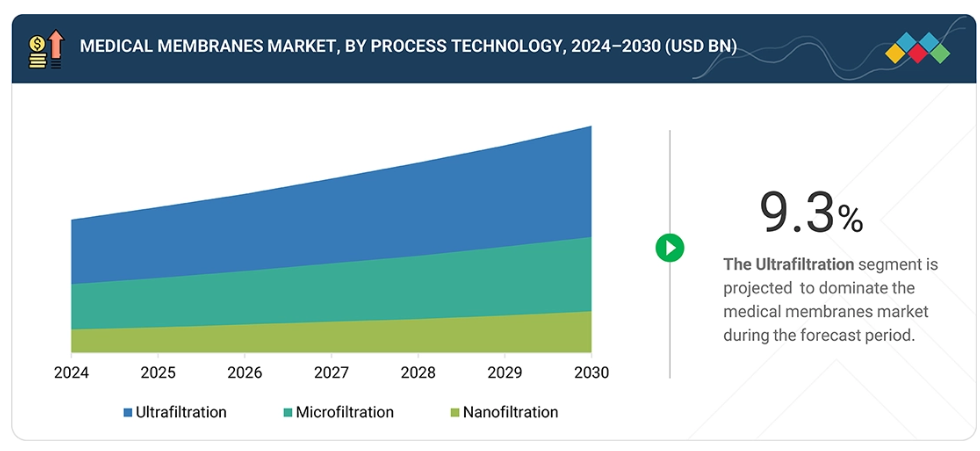

チューブは2024年に45.2%の市場シェアを占め、最も高い割合を占めております。

ナノろ過は予測期間中に年平均成長率(CAGR)9.7%で最も急速に成長するプロセス技術セグメントと見込まれています。

用途別では、医薬品ろ過セグメントが医療用膜市場を支配すると予想されます。

企業 アサヒカセイ株式会社、マンフンメル、ザルトリウスAGは、高い市場シェアと製品展開力を背景に、医療用膜市場(グローバル)における主要企業として挙げられています。

一方、レプリジェン、シンダー・フィルトレーション社、レンテック社などの新興企業や中小企業は、専門性の高いニッチ分野で確固たる地位を築くことで差別化を図っています。

医療用膜市場は、膜ベースの精製・ウイルス除去プロセスに大きく依存するバイオ医薬品およびバイオシミラーの世界的な需要急増、ならびに免疫グロブリンやアルブミン向け血漿分画の急激な増加に牽引されています。再生医薬品、ティッシュエンジニアリング用スキャフォールド、生体人工臓器への投資拡大に加え、製薬プラントにおける連続製造やシングルユース技術への移行が、先進地域と新興地域双方で市場の急速な成長をさらに加速させています。

顧客の顧客に影響を与えるトレンドと変革

医療用膜市場におけるクライアント企業の事業への影響は、高純度基準、規制順守、プロセス効率、信頼性といった優先事項の進化によって推進されています。フレゼニウス・メディカルケア、サーモフィッシャーサイエンティフィック、ファイザーなどの主要企業は、重要な医療・製薬用途向けに精密なろ過性能、耐久性、拡張性を提供する膜をますます優先しています。これらの優先事項により、製品安全性の向上、汚染リスクの低減、運用効率の向上、厳格な国際規制への順守が実現されます。性能とコンプライアンスへのこの重点は、医療・製薬分野のエンドユーザーが多様かつ厳しいニーズを満たす上で、イノベーションと品質が果たす重要な役割を裏付けています。

市場エコシステム

医療用膜市場のエコシステムは、原材料サプライヤー(デュポン、エボニック・インダストリーズ、東レ株式会社)、メーカー(旭化成株式会社、ザルトリウスAG、メルクKGaA)、ディストリビューター(サーモフィッシャーサイエンティフィック、アバントール社、カーディナルヘルス)、エンドユーザー(フレゼニウス・メディカルケア、ファイザー、ロシュ)で構成されています。原材料サプライヤーは、高性能医療用膜の製造に不可欠な先進ポリマー、特殊樹脂、ろ過材料を提供します。メーカーは、血液透析、無菌ろ過、水浄化、バイオプロセス処理に使用される膜を設計・製造します。流通業者は、医療施設や製薬会社への膜製品のタイムリーな配送を確保するため、在庫管理、品質管理、物流を管理します。医療提供者、バイオテクノロジー企業、製薬メーカーなどのエンドユーザーは、臨床環境や実験室環境において、安全な患者ケア、無菌処理、高純度生産を確保するためにこれらの膜に依存しています。

地域

予測期間中、アジア太平洋地域が世界の医療用膜市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、医療投資の増加、製薬製造の拡大、高度な医療治療への需要増により、医療用膜市場で最も急速に成長する地域です。急速な人口増加、都市化、慢性疾患の有病率上昇が、精製水、透析液、無菌医薬品への需要を牽引しています。中国やインドなどの国々は、バイオ医薬品と医療インフラに多額の投資を行っており、膜技術の採用を促進しています。さらに、コスト効率の高い製造と有利な政府政策が膜技術の拡大を支えています。医療意識の高まり、技術進歩、強力な産業基盤が相まって、アジア太平洋地域は世界医療用膜市場成長の主要な牽引役としての地位を確立しています。

医療用膜の先進技術と世界市場:企業評価マトリックス

旭化成株式会社は、強力なグローバルプレゼンス、高性能ろ過膜の幅広い製品ラインアップ、純度・信頼性・一貫性を保証する先進的な製造能力により、医療用膜市場のスター企業と見なされています。ナノろ過、限外ろ過、バイオ医薬品グレード膜における継続的な技術革新が、製薬、バイオテクノロジー、医療分野でのリーダーシップを強化しています。一方、W. L. ゴア・アンド・アソシエイツ社は、先進材料分野における専門知識を活かし、持続可能で高効率な膜技術への注力を強化していることから、新興リーダーとして台頭しています。エネルギー効率に優れた精密ろ過ソリューションへの投資や、医療・バイオ医薬品メーカーとの協業により、ゴア社は市場における革新と競争の主要な推進役としての地位を確立しています。

主要市場プレイヤー

- Asahi Kasei Corporation (Japan)

- Mann+Hummel (Germany)

- Sartorius AG (Germany)

- Merck KGaA (Germany)

- Solventum (US)

- Cytiva (US)

- W. L. Gore & Associates, Inc. (US)

- Kovalus Separation Solutions (US)

- Cobetter (China)

最近の動向

2025年9月:ソルベンタム社は、同社の精製・ろ過事業をサーモフィッシャーサイエンティフィック社に売却する契約を締結いたしました。これは、同社の継続的な変革計画における重要な一歩となります。同社は、この事業売却により、バランスシートが強化され、負債比率が低下し、将来の投資に対する柔軟性が高まったと述べております。この動きにより、主要な濾過技術および医療用膜技術はサーモフィッシャーサイエンティフィック社に移管され、両社はそれぞれの事業ポートフォリオにおいて集中的な成長を目指す体制が整いました。

2024年4月:ソルベンタム社は、3M社からのスピンオフを完了し、ニューヨーク証券取引所において独立した上場を開始したことを発表しました。同社は、この重要な節目により、医療の重要分野で使用される確立された医療用濾過技術および膜技術を含む、全事業ポートフォリオにおけるイノベーション推進能力が強化されると述べています。ソルベンタム社は、独立した運営により、中核事業である医療ソリューション事業において、より戦略的な焦点の集中、的を絞った投資、長期的な価値創造が可能になると述べています。

2023年5月:サイトバ社は、パル・コーポレーションのライフサイエンス事業の統合を完了し、40カ国に及ぶ約16,000名の従業員をサイトバブランドの下に統合しました。この戦略的統合により、滅菌ろ過や医薬品用途で広く採用されている「Supor」ラインを含む、Cytivaの医療用膜およびバイオプロセス技術ポートフォリオが強化されました。数十年にわたる専門知識と主要製品ブランドを結集したCytivaは、創薬から治療提供までのプロセスを加速する高度なソリューションを提供します。本統合は、現地生産体制の強化、デジタルプロセスソリューションの導入、医療用膜の堅牢なグローバル供給を支え、Cytivaの医療・バイオテクノロジー市場におけるリーダーシップを確固たるものとします。

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲と除外事項 25

1.3.3 対象期間 25

1.3.4 対象通貨 25

1.3.5 対象単位 26

1.4 ステークホルダー 26

2 エグゼクティブサマリー 27

3 プレミアムインサイト 31

3.1 医療用膜市場におけるプレイヤーにとっての魅力的な機会 31

3.2 医療用膜市場、用途別 31

3.3 医療用膜市場、材料別 32

3.4 プロセス技術別医療用膜市場 32

3.5 地域別医療用膜市場 33

4 市場概要 34

4.1 はじめに 34

4.2 市場動向 35

4.2.1 推進要因 35

4.2.1.1 慢性疾患の有病率の上昇 35

4.2.1.2 バイオテクノロジーおよび薬物送達システムの進歩 36

4.2.1.3 血液透析および濾過技術に対する需要の高まり 36

4.2.1.4 医療インフラの拡大と世界的なアクセスの向上 37

4.2.2 抑制要因 37

4.2.2.1 高い製造・生産コスト 37

4.2.2.2 厳格な規制承認とコンプライアンス 38

4.2.2.3 膜の汚れと劣化の問題 38

4.2.3 機会 39

4.2.3.1 バイオプロセスにおける使い捨て膜システムの需要拡大 39

4.2.3.2 新興経済国における医療用膜の急速な普及 39

4.2.4 課題 40

4.2.4.1 高性能膜の生産拡大における複雑性 40

4.2.4.2 環境への懸念 40

4.3 満たされていないニーズと空白領域 41

4.3.1 医療用膜市場における満たされていないニーズ 41

4.3.2 空白領域における機会 41

4.4 相互接続された市場とセクター横断的な機会 41

4.4.1 相互接続された市場 41

4.4.2 クロスセクターの機会 42

4.5 新興ビジネスモデルとエコシステムの変革 42

4.5.1 新たなビジネスモデル 42

4.5.2 エコシステムの変容 42

4.6 ティア1/2/3プレイヤーによる戦略的動向 42

4.6.1 主要な動きと戦略的焦点 43

5 産業動向 44

5.1 ポーターの5つの力分析 44

5.1.1 新規参入の脅威 45

5.1.2 代替品の脅威 45

5.1.3 供給者の交渉力 45

5.1.4 購入者の交渉力 46

5.1.5 競争の激しさ 46

5.2 マクロ経済指標 46

5.2.1 世界のGDP動向 46

5.3 バリューチェーン分析 48

5.4 エコシステム分析 50

5.5 価格分析 52

5.5.1 地域別平均販売価格の動向 52

5.6 貿易分析 53

5.6.1 輸入シナリオ(HSコード901890) 53

5.6.2 輸出シナリオ (HSコード901890) 54

5.7 主要な会議およびイベント 55

5.8 顧客ビジネスに影響を与えるトレンドと混乱要因 56

5.9 投資および資金調達シナリオ 57

5.10 ケーススタディ分析 57

5.10.1 医療用限外ろ過膜の信頼性の高い洗浄性の確保 – メルク・ミリポア 57

5.10.2 病院排水処理のための先進的な医療用膜ソリューション – IMEMFLO 58

5.11 2025年アメリカ関税 58

5.11.1 はじめに 58

5.11.2 主な関税率 59

5.11.3 価格への影響分析 59

5.11.4 主要地域への影響 60

5.11.4.1 北米 60

5.11.4.2 ヨーロッパ 60

5.11.4.3 アジア太平洋地域 60

5.11.5 最終用途産業への影響 61

6 技術、特許、デジタル、AIの採用による戦略的変革 62

6.1 主要な新興技術 62

6.1.1 細胞膜被覆ナノ粒子(CNPS) 62

6.1.2 生体適合性および生分解性複合膜 62

6.2 補完技術 63

6.2.1 表面改質および抗菌・防汚コーティング剤 63

6.3 技術/製品ロードマップ 64

6.3.1 短期(2025~2027年)|基盤構築と初期商業化 64

6.3.2 中期(2027–2030)|拡大と標準化 64

6.3.3 長期(2030–2035+)|大規模商業化と変革 65

6.4 特許分析 66

6.4.1 はじめに 66

6.4.2 方法論 66

6.4.3 文書タイプ 66

6.4.4 知見 67

6.4.5 特許の法的状況 68

6.4.6 管轄区域分析 68

6.4.7 主要出願者 69

6.4.8 過去10年間の特許権者トップ10 69

6.5 将来の応用分野 70

6.5.1 次世代血液透析及び人工臓器 70

6.5.2 先進創傷ケア及びティッシュエンジニアリング用膜 71

6.5.3 制御薬物送達及び埋込型治療用膜 71

6.5.4 ポイントオブケア診断とマイクロ流体ラボオンチップデバイス 72

6.5.5 ウェアラブル健康センサーと連続バイオマーカーモニタリング 72

6.6 AI/ジェネレーティブAIが医療用膜市場に与える影響 73

6.6.1 主なユースケースと市場の可能性 73

6.6.2 医療用膜加工におけるベストプラクティス 74

6.6.3 医療用膜市場におけるAI導入の事例研究 74

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 75

6.6.5 医療用膜市場における生成AI導入に対する顧客の準備状況 75

6.7 成功事例と実世界での応用例 75

6.7.1 PALL CORPORATION:血液透析用膜 76

6.7.2 MERCK KGAA:生体機能膜 76

6.7.3 BAXTER INTERNATIONAL:体外式膜 76

7 持続可能性と規制環境 77

7.1 地域規制とコンプライアンス 77

7.1.1 規制機関、政府機関、その他の組織 77

7.1.2 産業標準 78

7.2 持続可能性に関する取り組み 79

7.3 持続可能性への影響と規制政策の取り組み 80

7.4 認証、表示、および環境基準 81

8 顧客環境と購買行動 82

8.1 意思決定プロセス 82

8.2 主要な利害関係者および購買基準 83

8.2.1 購買プロセスにおける主要ステークホルダー 83

8.2.2 購買基準 84

8.3 導入障壁と内部課題 86

8.4 様々な用途における未充足ニーズ 87

8.5 市場の収益性 87

8.5.1 収益の可能性 87

8.5.2 コストの動向 88

8.5.3 主要な最終用途産業における利益率の機会 88

9 医療用膜市場(材料別) 89

9.1 はじめに 90

9.2 ポリスルホン(PSU)およびポリエーテルスルホン(PESU) 91

9.2.1 生体適合性、高フラックス膜技術による透析および臨床濾過の進歩が市場を牽引 91

9.3 ポリフッ化ビニリデン(PVDF) 92

9.3.1 優れた機械的強度、熱安定性、耐薬品性が市場を牽引 92

9.3.2 疎水性PVDF膜 93

9.3.3 疎水性PVDF膜 93

9.4 ポリテトラフルオロエチレン(PTFE) 93

9.4.1 超高弾性膜材料による医療用ベントフィルターの進化が市場を牽引 93

9.5 ポリプロピレン (PP) 94

9.5.1 高温使用における熱安定性の最適化による市場の牽引 94

9.6 ポリアクリロニトリル(PAN) 94

9.6.1 過酷な薬剤ろ過における優れた耐薬品性の提供による市場の牽引 94

9.7 ポリアミド(PA) 95

9.7.1 医薬品ナノろ過および薬剤濃縮における高い透過選択性を実現し、市場を牽引 95

9.8 変性アクリル樹脂 95

9.8.1 高感度診断装置向けに比類のない光学透明性を提供し、市場を牽引 95

9.9 その他の材料 96

10 プロセス技術別医療用膜市場 97

10.1 はじめに 98

10.2 限外ろ過 99

10.2.1 高性能膜ソリューションによる医療用浄化ワークフローの変革が市場を牽引 99

10.3 ナノろ過 100

10.3.1 プロセス水および医療用溶液からエンドトキシン、ホルモン残留物、抗生物質、その他の微量物質を除去し、市場を牽引する 100

10.4 マイクロろ過 100

10.4.1 省エネ型空調システムへの需要増加と既存建物の改修が市場を牽引 100

10.5 その他のプロセス技術 101

11 医療用膜市場、用途別

102

11.1 はじめに 103

11.2 医薬品ろ過 104

11.2.1 高性能膜ソリューションによるバイオ医薬品の安全性向上による市場の牽引 104

11.3 血液透析 105

11.3.1 精密ろ過による腎臓サポートの強化が市場を牽引 105

11.4 薬物送達 106

11.4.1 制御拡散技術による治療信頼性の向上が市場を牽引 106

11.5 静脈内輸液用混合・滅菌ろ過 106

11.5.1 最先端のろ過・送達技術による臨床成果の向上と市場拡大 106

11.6 膜式人工肺 107

11.6.1 膜技術の革新による効率的かつ安全な酸素供給の推進による市場の牽引 107

11.7 アフェレーシス膜 107

11.7.1 先進的な膜技術による血液治療の変革が市場を牽引 107

11.8 その他の用途 108

12 地域別医療用膜市場 109

12.1 はじめに 110

12.2 アジア太平洋地域 111

12.2.1 中国 115

12.2.1.1 医療用ろ過技術の拡大加速が市場を牽引 115

12.2.2 インド 116

12.2.2.1 費用対効果の高い透析およびろ過における機会を捉え、市場を牽引 116

12.2.3 日本 117

12.2.3.1 ハイテクろ過技術による医療成果の強化が市場を牽引 117

12.2.4 韓国 118

12.2.4.1 医療、製薬、バイオテクノロジー分野からの需要増加が市場を牽引 118

12.2.5 その他のアジア太平洋地域 119

12.3 北米 121

12.3.1 アメリカ 124

12.3.1.1 建設活動の急増が市場を牽引 124

12.3.2 カナダ 125

12.3.2.1 新規住宅プロジェクトの増加が市場を牽引 125

12.3.3 メキシコ 127

12.3.3.1 産業能力と医療システムの拡大が市場を牽引 127

12.4 ヨーロッパ 128

12.4.1 ドイツ 132

12.4.1.1 家庭用インフラ建設の急増が市場を牽引 132

12.4.2 英国 133

12.4.2.1 血液透析、医薬品ろ過、点滴輸液システムへの需要増加が市場を牽引 133

12.4.3 フランス 134

12.4.3.1 建物の改修および低炭素暖房に対する政策および財政的インセンティブが市場を牽引 134

12.4.4 イタリア 136

12.4.4.1 家庭用建築および改修活動への投資が市場を牽引 136

12.4.5 スペイン 137

12.4.5.1 業務用空調ユニットへの高い需要が市場を牽引 137

12.4.6 その他のヨーロッパ諸国 138

12.5 中東およびアフリカ 139

12.5.1 サウジアラビア 142

12.5.1.1 手頃な価格の小型住宅ユニットの傾向が市場を牽引 142

12.5.2 アラブ首長国連邦 143

12.5.2.1 経済発展促進を目的としたプロジェクトが市場を牽引 143

12.5.3 南アフリカ 145

12.5.3.1 地域的な銅貿易の拡大が市場を牽引する見込み 145

12.5.4 その他中東・アフリカ地域 146

12.6 南米アメリカ 147

12.6.1 ブラジル 150

12.6.1.1 急速な産業成長による市場の牽引 150

12.6.2 アルゼンチン 151

12.6.2.1 経済安定化による市場の牽引 151

12.6.3 南米アメリカその他 152

13 競争環境 154

13.1 はじめに 154

13.2 主要企業の戦略/勝つための権利、2023–2025 154

13.3 収益分析、2022–2024 157

13.4 2024年における市場シェア分析 157

13.5 企業評価と財務指標 160

13.6 製品比較 161

13.7 企業評価マトリックス:主要企業、2024年 161

13.7.1 スター企業 161

13.7.2 新興リーダー 161

13.7.3 普及型プレイヤー 162

13.7.4 参加企業 162

13.7.5 企業フットプリント:主要企業、2024年 163

13.7.5.1 企業フットプリント 163

13.7.5.2 地域フットプリント 163

13.7.5.3 材料フットプリント 164

13.7.5.4 プロセス技術フットプリント

165

13.7.5.5 アプリケーションフットプリント 165

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 166

13.8.1 先進的企業 166

13.8.2 対応力のある企業 166

13.8.3 ダイナミック企業 166

13.8.4 スタート地点 166

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 168

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 168

13.8.5.2 スタートアップ/中小企業の競争力ベンチマーク 169

13.9 競争環境 170

13.9.1 取引事例 170

13.9.2 事業拡大 171

14 企業プロファイル 173

14.1 主要企業 173

14.1.1 旭化成株式会社 173

14.1.1.1 事業概要 173

14.1.1.2 提供製品 174

14.1.1.3 MnMの見解 175

14.1.1.3.1 勝つ権利 175

14.1.1.3.2 戦略的選択 175

14.1.1.3.3 弱みと競合上の脅威 175

14.1.2 マン・フンメル 176

14.1.2.1 事業概要 176

14.1.2.2 提供製品 177

14.1.2.3 MnMの見解 178

14.1.2.3.1 勝利の権利 178

14.1.2.3.2 戦略的選択 178

14.1.2.3.3 弱点と競合上の脅威 178

14.1.3 SARTORIUS AG 179

14.1.3.1 事業概要 179

14.1.3.2 提供製品 180

14.1.3.3 MnMの見解 181

14.1.3.3.1 勝利の権利 181

14.1.3.3.2 戦略的選択 181

14.1.3.3.3 弱みと競合上の脅威 181

14.1.4 メルクKGAA 182

14.1.4.1 事業概要 182

14.1.4.2 提供製品 183

14.1.4.3 最近の動向 185

14.1.4.3.1 事業拡大 185

14.1.4.4 MnMの見解 186

14.1.4.4.1 勝つ権利 186

14.1.4.4.2 戦略的選択 186

14.1.4.4.3 弱点と競争上の脅威 186

14.1.5 SOLVENTUM 187

14.1.5.1 事業概要 187

14.1.5.2 提供製品 188

14.1.5.3 最近の動向 191

14.1.5.3.1 取引 191

14.1.5.4 MnMの見解 192

14.1.5.4.1 勝利の権利 192

14.1.5.4.2 戦略的選択 192

14.1.5.4.3 弱点と競合上の脅威 192

14.1.6 CYTIVA (DANAHER CORPORATION) 193

14.1.6.1 事業概要 193

14.1.6.2 提供製品 194

14.1.6.3 最近の動向 196

14.1.6.3.1 取引 196

14.1.6.3.2 事業拡大 196

14.1.6.4 MnMの見解 197

14.1.7 W. L. GORE & ASSOCIATES, INC. 198

14.1.7.1 事業概要 198

14.1.7.2 提供製品 198

14.1.7.3 MnMの見解 199

14.1.8 KOVALUS SEPARATION SOLUTIONS 200

14.1.8.1 事業概要 200

14.1.8.2 提供製品 200

14.1.8.3 MnMの見解 201

14.1.9 COBETTER 202

14.1.9.1 事業概要 202

14.1.9.2 提供製品 202

14.1.9.3 MnMの見解 205

14.1.10 POREX 207

14.1.10.1 事業概要 207

14.1.10.2 提供製品 207

14.1.10.3 MnMの見解 209

14.2 その他の主要企業 210

14.2.1 アドバンスト・マイクロデバイス社(Advanced Microdevices Pvt. Ltd.) 210

14.2.2 アメリカン・メンブレン社(American Membrane Corporation) 211

14.2.3 AMSメンテック・テクノロジー(浙江)有限公司(AMS MEMTECH TECHNOLOGY (ZHEJIANG) CO., LTD.) 212

14.2.4 アプライド・メンブレン・テクノロジー社 213

14.2.5 グレイバー・テクノロジーズ 214

14.2.6 メディカ・スパ 215

14.2.7 メンブレン・ソリューションズ (南通) 216

14.2.8 NX FILTRATION 217

14.2.9 OSMOTECH 218

14.2.10 PERMIONICS GROUP 219

14.2.11 REPLIGEN CORPORATION 220

14.2.12 シンダー・フィルトレーション社 221

14.2.13 ザウェイ・メンブレンズ 222

14.2.14 ユニソル・メンブレン・技術 223

14.2.15 シンナ 224

15 調査方法論 225

15.1 調査データ 225

15.1.1 二次データ 226

15.1.1.1 二次情報源一覧 226

15.1.1.2 二次情報源からの主要データ 226

15.1.2 一次データ 227

15.1.2.1 一次インタビュー参加者リスト-需要側および供給側 227

15.1.2.2 一次情報源からの主要データ 227

15.1.2.3 一次インタビューの内訳 228

15.1.2.4 産業専門家からの知見 228

15.2 市場規模の推定 228

15.2.1 ボトムアップアプローチ 229

15.2.2 トップダウンアプローチ 229

15.3 予測数値の算出 230

15.4 データの三角測量 231

15.5 要因分析 232

15.6 調査の前提条件 232

15.7 調査の限界とリスク評価 233

16 付録 234

16.1 ディスカッションガイド 234

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 237

16.3 カスタマイズオプション 239

16.4 関連レポート 239

16.5 著者詳細 240

※参考情報

医療用膜とは、医療や生体工学の分野で使用される特殊な膜を指します。これらの膜は、生体との相互作用や特定の物質の透過性を持つため、幅広い用途があります。医療用膜はその性能や機能により、診断、治療、再生医療、組織工学など、様々な分野で重要な役割を果たしています。

医療用膜の種類には、フィルター膜、バイオ膜、セラミック膜、ポリマー膜、ナノ膜などがあります。フィルター膜は、血液や体液から不純物を除去するために使用されます。例えば、透析治療では血液を浄化するためにフィルター膜が利用されます。一方、バイオ膜は、生体材料から作られ、身体との適合性が高く、傷の治癒や薬剤の放出に利用されることが多いです。

セラミック膜は、耐久性や熱安定性に優れているため、高温や高圧環境でも使用されます。このような膜は、特に薬剤の製造過程や、特定の化合物の分離において重要です。ポリマー膜は、柔軟性や加工のしやすさが特徴であり、さまざまな医療機器やデバイスに利用されます。ナノ膜は、その非常に薄い構造と高い表面積を持つため、薬物送達システムやセンサー技術に活用されることが増えてきています。

医療用膜の用途は多岐にわたり、特に再生医療や組織工学において重要な役割を果たしています。例えば、細胞を育成するための基材として使用されることがあります。これにより、皮膚の再生や臓器の修復を助ける材料としての機能を持っています。また、医療用膜は薬物の放出制御システムにも利用され、特定のタイミングで薬剤を放出することが可能です。この技術により、効率的な治療が実現されます。

さらに、医療用膜は感染症対策や、病原体の除去にも活用されます。特に、手術用マスクや医療用ガウンなど、感染リスクを低減するための製品にも膜技術が取り入れられています。これにより、医療環境の安全性が向上します。

関連技術としては、膜技術の評価方法や膜の製造技術が挙げられます。膜の性能評価には、透過性、選択性、機械的強度などが重要な指標となります。最近では、コンピュータシミュレーションを用いた膜の設計や、3Dプリンティング技術を活用した膜製造も注目されています。これにより、高度に最適化された膜を効率的に製造することが可能になっています。

また、長期的な視点では、医療用膜の開発におけるナノテクノロジーやバイオテクノロジーの進展が期待されています。特に、ナノ材料を用いた新しい医療用膜は、高い機能性や生体適合性を持つ可能性があり、今後の医療分野における革新に貢献することでしょう。

総じて、医療用膜は医療と生体工学における重要な材料であり、その多様な種類と用途は、進化する医療ニーズに応えるための鍵となっています。今後も、この分野の研究や技術開発の進展が期待され、より安全で効果的な医療が実現されることを目指しています。 |