膜市場の魅力的な機会

アジア太平洋地域

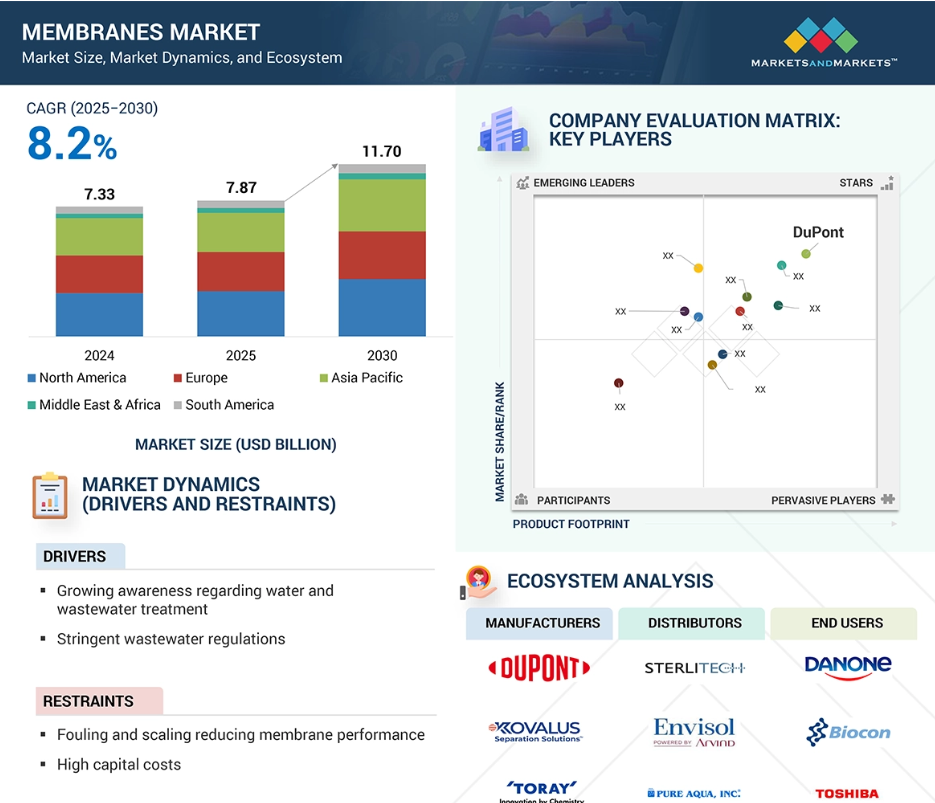

アジア太平洋市場は、最終用途産業における膜の需要増加と厳格な廃水規制により、予測期間中に高い成長が見込まれます。

市場成長は、工業プロセスにおける膜の採用拡大に起因します。

食品・飲料、化学・石油化学、医薬品・医療などの業界における規制順守の強化と厳格な廃水規制が、市場成長を促進しています。

アジア太平洋地域の膜市場は、予測期間中に最も速い成長が見込まれます。

膜の効率と寿命を低下させるファウリングやスケールは、運用コストの増加と頻繁なメンテナンスの必要性につながります。

世界の膜市場の動向

推進要因:水処理および廃水処理に関する意識の高まり

水処理および廃水処理技術に対する認識の向上は、膜市場にとって重要な要素です。水不足、汚染、持続可能性に対する懸念が世界的に高まっています。急速な都市化と工業化の進展により、安全で清潔な水への需要が増加し、自治体や産業は純水を提供し、より厳しい環境規制を満たすために新たな処理技術の導入を迫られています。逆浸透、ナノろ過、限外ろ過、精密ろ過などの技術は、汚染物質、病原体、溶解性固形物を選択的に除去し、飲用水を供給するとともに廃水の再利用を可能にする能力により、膜ろ過を水処理分野で広く受け入れられる技術としました。水質の悪化に伴う健康リスク、特に重金属、農薬、医薬品、生物学的汚染物質に関連する問題に対する強い認識が存在します。この認識が、自治体や産業用途向けに効率性・信頼性・拡張性を高めた次世代膜技術への投資を継続的に促進しています。さらに、持続可能性は単なるトレンドではなく、先進的な膜技術を通じた水の再利用・リサイクルの改善を支える基盤です。人口増加と気候変動による世界の淡水不足は、各国政府や規制当局に水質基準と排水基準の強化を迫っています。

抑制要因:膜のファウリングとスケール

ファウリングとスケールは、膜ベースのろ過システムの効率性、寿命、持続可能性に直接影響するため、膜分野における主要な課題です。ファウリングは、有機物、微生物、コロイド粒子、浮遊固形物が膜表面に蓄積したり、細孔を通って侵入したりすることで発生します。この堆積物は透過流束を減少させ、差圧を増加させ、膜の透過性を低下させます。これにより、生産量と水質が低下する一方で、洗浄やメンテナンスの頻度が増加し、運用コストが上昇します。同様に、スケールは、溶解度の限界を超えた際に沈殿する無機塩類(炭酸カルシウム、シリカ、マグネシウム塩など)の堆積を伴い、膜表面に硬い結晶層を形成します。ファウリングとスケール形成はいずれも、流量維持の困難化やシステム圧力上昇を操作者に要求することでエネルギー消費を増加させ、電力使用量と運用経費を増加させます。時間の経過とともに、これらの問題は膜の早期交換、膜寿命の短縮、スケール防止剤やファウリング防止剤のコスト増、前処理手順の複雑化を招きます。

機会:新興経済国における水処理需要の増加

急速な都市化、工業化の進展、水資源の確保や汚染への懸念の高まりにより、発展途上国における水処理需要が増加する中、膜市場には新たな機会が生まれています。アジア太平洋、ラテンアメリカ、中東、アフリカなどの地域では、人口増加、都市部への移住、製造業の拡大により、水インフラが逼迫しています。自治体や関連産業にとって、清潔な水供給を維持し、処理済み廃水を管理する解決策を見出すことが極めて重要となっています。開発途上国において従来型の水源が枯渇し汚染が進んでいることを認識し、これらの地域の自治体は安全な飲料水の供給、規制基準の達成、持続可能な成長の支援を目的として、特に膜ろ過技術を中心とした高度な処理技術に多額の投資を行っております。これらの膜技術は汚染物質、病原体、微量の産業化学物質を除去する効率に優れており、飲料水生産や再生水などの特定用途向け処理水再利用システムを支える水供給を支えております。中国、インド、インドネシア、ベトナムなどの発展途上国では、パートナーシップや官民関係の強化に支えられ、大規模なインフラ整備と新技術の急速な導入が進められています。この高度処理技術の急速な普及には、特定の処理プロセス(例えば、海水淡水化、ゼロ液体排出システム)や、自治体・産業用水処理における膜技術の利用を特に支援する政府プログラムや国際的な財政援助が寄与しています。

課題:逆浸透膜からの廃液(濃縮水)排出

逆浸透(RO)膜からの廃液(濃縮水)排出は、膜業界および産業全体にとって今後も困難な課題であり続けるでしょう。将来の海水淡水化や水再生プロジェクトの進展により、この問題は世界的に悪化する可能性が高いです。RO膜サイクルごとに、投入水の40~60%が淡水化されますが、残りは濃縮塩分を含む廃液(高濃度の塩分、残留化学物質、スケール防止剤、場合によっては重金属を含む)として排出されます。RO濃縮排水を自然水域、特に海洋や沿岸域に放流すると、地域の塩分濃度、水温、化学的バランスが変化し、船舶環境に悪影響を及ぼす可能性があります。濃縮排水は浸透圧ストレスを引き起こし、生息環境の質に影響を与え、放流時に多塩分域から逃げられない底生生物に対して致死的となる恐れがあるためです。

さらに、濃縮液には水生生物に有害な毒性物質が含まれる可能性があり、高濃度の栄養塩類は富栄養化を通じて生息環境の劣化を促進する恐れがあります。廃液排出による悪影響を受け、より厳格な規制と効果的な解決策が求められています。具体的には、高度な廃液排出管理や処理オプション(深層廃液排出、鉱物抽出のための廃液リサイクル、廃液や高塩分濃度のさらなる処理のための人工湿地利用など)が挙げられます。しかしながら、これらの解決策の実施には、多くの場合、追加的な運用上の複雑さやコストが伴い、新規および既存の膜施設運営者双方にとってより大きな課題を生み出しています。

グローバル膜市場エコシステム分析

膜市場エコシステムには、製造業者、流通業者、エンドユーザーが含まれます。サプライチェーンは卸売業者や小売業者にまで及びます。製造業者は特定の製品や膜の種類(精密濾過、限外濾過、ナノ濾過、逆浸透)に焦点を当て、幅広い製品群を生産しています。性能と効率を向上させ、ひいてはエンドユーザーの運用コストを削減するための、材料・システム設計・ファウリング対策の進歩は不可欠な要素です。エンドユーザーは、水浄化・廃水リサイクル・処理への需要増加、および世界的な政府・環境規制への順守を通じてサプライチェーンに影響を与えます。特に急速な都市化と産業成長を経験する発展途上国においてその傾向が顕著です。

予測期間中、技術別膜市場においてROセグメントが最大のシェアを占める見込み

逆浸透(RO)膜は、溶解塩類、汚染物質、不純物を除去する卓越した能力により、様々な水源から清潔で安全な飲料水を生成するため、技術カテゴリー内において膜市場の最大のシェアを維持し続けるでしょう。RO膜は、脱塩、廃水処理、浄化を目的としたほぼ全ての家庭用、商業用、自治体用、産業用アプリケーションで使用されています。これにより、世界的な水不足や汚染問題への対応が可能となります。RO膜は幅広い種類の汚染物質を除去できるため、国際的な水質基準を満たす信頼性の高い選択肢です。さらに、ROプロセスはよりエネルギー効率が向上し、膜はより汎用性が高く、耐久性に優れ、手頃な価格になってきています。こうした技術的進歩は、特にROに依存するアジア太平洋地域や中東などの水ストレス地域を中心に、世界的に完全または部分的な海水淡水化プロジェクトが増加していることから、さらなる採用を促進しています。さらに、リアルタイム監視のためのIoT技術や特定の水質課題に対応した「個別対応型膜」の開発といった継続的な革新が、ROの魅力を高めるでしょう。これらの要因により、RO膜は技術カテゴリーにおける市場シェアをリードし続け、水処理と持続可能な水管理に対する世界的な需要の高まりに応じた成長を牽引すると予想されます。

予測期間中、用途別膜市場で最大のシェアを占めるのは水処理・廃水処理セグメント

用途別膜市場では、水処理・廃水処理が最大の市場シェアを占め、この分野が牽引役となっています。この成長は主に、都市化、工業化、そしてより厳格な環境規制による清潔で安全な水への世界的な需要によって推進されています。上下水道処理ネットワークでは、膜ベースの逆浸透(RO)、限外ろ過(UF)、ナノろ過(NF)、精密ろ過(MF)といった膜技術への依存度が高まっています。これらの手段により、水や廃水から汚染物質、病原体、溶解性固形物を除去するプロセスが大幅に簡素化されます。世界的な水不足、汚染、持続可能性の問題に対処するため、当局や産業が水浄化と排水リサイクルをより重視する中、膜ろ過システムの採用は自治体部門と産業部門の両方で拡大しています。膜技術の進歩により、より長寿命でエネルギー消費が少なく、運用コストを削減する膜が開発され、市場の受容性と成長を促進しています。さらに、排水基準や環境安全対策に関する厳格な規制により、膜技術を基盤とした現場での廃水処理ソリューションが求められており、この市場セグメントをさらに後押ししています。COVID-19パンデミックも水安全への意識を高め、世界的に水処理インフラ、特に飲料水システムへの投資増加を促しました。その結果、水処理および廃水処理は膜市場の成長を牽引する主要な要因であり続け、近い将来においてもその傾向は継続すると予想されます。このパンデミックの影響下において、清潔な水へのアクセスと環境問題への対応は、目的を持って成長する環境を持続させるために極めて重要です。

予測期間中、アジア太平洋地域が膜市場の最も急速な成長地域となる見込み

アジア太平洋地域の膜市場は、世界の他の地域と比較して急速な成長を遂げています。中国、インド、日本、韓国における急速な都市化と工業化に伴い、清潔な水と廃水処理ソリューションへの需要が高まっています。アジア太平洋地域における人口と中産階級の急激な増加も、技術的に高度な浄水技術の需要を牽引しています。オーストラリアとニュージーランドを除く同地域の各国政府は、海水淡水化、都市用水処理、廃水リサイクルを含むインフラ開発に多額の投資を行っており、膜技術はこれらの分野で市場での存在感を高めています。持続可能な水管理の支援と水質汚染の低減を目的とした様々な規制枠組みが地域的に導入されつつあり、これが膜技術の採用を加速させています。さらに、食品・飲料、医薬品、化学品分野における品質・安全基準の厳格化も膜市場に影響を及ぼしています。これらの分野では、ろ過に関連する最も厳しい品質・安全基準が適用されるためです。膜技術の進歩と水処理プラントのデジタル化は、膜技術を費用対効果に優れた信頼性の高い選択肢とし、間接的に市場に影響を与えています。特にインドと中国では、政府の強力な支援のもと、スマートシティ構想や環境持続可能性プログラムへの投資が増加しており、持続可能な開発の取り組みの一環として膜技術の需要を押し上げています。沿岸部における海水淡水化プロジェクトの急増も、水不足問題の解決に寄与し、膜技術のさらなる活用を促進しています。全体として、数多くの要因がアジア太平洋地域の膜市場を牽引しており、調査期間中、世界で最も成長率の高い地域となっています。

2024年における最高CAGR市場

同地域で最も成長が速い市場:インド

膜市場の最近の動向

- 2025年1月、東レ株式会社はバイオ医薬品製造向けに設計された高効率分離膜モジュールを発表しました。

- 2024年3月、東レ株式会社は高耐久性逆浸透(RO)膜を開発しました。

- 2021年12月、デュポンは国際非営利団体Water.orgと提携し、安全な水への世界的なアクセス拡大に取り組んでいます。

- 2021年4月、コヴァラス・セパレーション・ソリューションズ社は、管状膜製品ラインの一環として、様々な産業廃棄物処理のための先進技術「INDU-COR HD(高密度)」を導入しました。

主要市場プレイヤー

膜市場の主要プレイヤーには以下が含まれます

Dupont (US)

Toray Industries Inc (Japan)

Hydranautics (Nitto Denko Group Company) (US)

Kovalus Separation Solutions (US)

Pall Corporation (US)

Veolia (France)

Pentair (US)

Asahi Kasei Corporation (Japan)

LG Chem (South Korea)

Mann+Hummel (Germany)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.3 対象年度 27

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 ステークホルダー 28

1.5 変更点の概要 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 主要な一次調査対象者 31

2.1.2.3 主要な産業の知見 32

2.1.2.4 一次インタビューの内訳 32

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 33

2.2.2 トップダウンアプローチ 33

2.3 予測数値の算出 34

2.4 データの三角測量 35

2.5 要因分析 36

2.6 前提条件 36

2.7 制限事項とリスク 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 膜市場におけるプレイヤーにとっての魅力的な機会 42

4.2 膜市場、材料別 42

4.3 膜市場、技術別 43

4.4 用途別 膜市場 43

4.5 主要国別 膜市場 44

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 水処理および廃水処理に対する意識の高まり 46

5.2.1.2 厳格な廃水規制 46

5.2.1.3 水処理における化学処理から膜処理への移行 46

5.2.1.4 最終用途産業からの膜需要の増加 47

5.2.2 抑制要因 47

5.2.2.1 膜の汚れやスケール化 47

5.2.2.2 原材料の高コスト 48

5.2.2.3 限られた互換性と高いエネルギー消費 48

5.2.3 機会 48

5.2.3.1 新興経済国における水処理需要の増加 48

5.2.3.2 産業分野における淡水供給の喫緊の必要性 49

5.2.3.3 循環型経済への取り組み 49

5.2.4 課題 50

5.2.4.1 膜の寿命と効率性に関する問題 50

5.2.4.2 RO膜からの廃液としての濃縮液の排出 50

5.2.4.3 設備の高額な初期費用 50

5.3 ポーターの5つの力分析 51

5.3.1 新規参入の脅威 52

5.3.2 代替品の脅威 53

5.3.3 供給者の交渉力 53

5.3.4 購入者の交渉力 53

5.3.5 競争の激しさ 54

5.4 マクロ経済指標 54

5.4.1 世界のGDP動向 54

6 産業動向 56

6.1 はじめに 56

6.2 主要な利害関係者および購買基準 56

6.2.1 購買プロセスにおける主要な利害関係者 56

6.2.2 購買基準 57

6.3 バリューチェーン分析 58

6.4 エコシステム/市場マップ 59

6.5 貿易分析 61

6.5.1 輸出シナリオ(HSコード842129) 61

6.5.2 輸入シナリオ(HSコード842129) 62

6.6 価格分析 63

6.6.1 地域別平均販売価格動向(2022-2024年) 63

6.6.2 主要企業別アプリケーション平均販売価格動向(2022-2024年) 63

6.7 規制環境 64

6.7 規制環境 64

6.8 AI/汎用AIの影響 67

6.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 67

6.10 技術分析 68

6.10.1 主要技術 68

6.10.1.1 ブロック共重合体膜 68

6.10.1.2 フラックス増強技術 68

6.10.2 補完技術 69

6.10.2.1 結晶化と拡散の組み合わせ 69

6.10.2.2 膜蒸留 69

6.10.3 隣接技術 69

6.10.3.1 膜接触装置 69

6.10.3.2 炭化水素分離のためのパーベイパレーション 70

6.10.3.3 順浸透、直接接触膜蒸留、

および統合型順浸透-直接接触膜蒸留 70

6.11 事例研究分析 70

6.11.1 東レの膜技術がインドの経済特別区でゼロ液体

排出を実現 70

6.11.2 ハイドラナウティクス社が石炭化学プラントのゼロ液体排出プロジェクトにおいてPRO-LFで産業廃水を処理

71

6.11.3 スエズ社がドーハに西廃水処理プラントを建設 71

6.11.4 ペンテア社がスウェーデンで水処理ソリューションを提供 72

6.11.5 デュポン社、透過水容量の増加と濃縮液量の削減を実現する改良型ROシステムを提供 72

6.12 2025~2026年の主要会議・イベント 73

6.13 投資・資金調達シナリオ 74

6.14 特許分析 74

6.14.1 はじめに 74

6.14.2 特許の法的状況 75

6.14.3 管轄権分析 76

6.15 2025年アメリカ関税の影響 – 概要 76

6.15.1 はじめに 76

6.15.2 主要関税率 77

6.15.3 価格への影響分析 78

6.15.4 国・地域への影響 78

6.15.4.1 アメリカ 78

6.15.4.2 ヨーロッパ 79

6.15.4.3 アジア太平洋地域 79

6.15.5 最終用途産業への影響 80

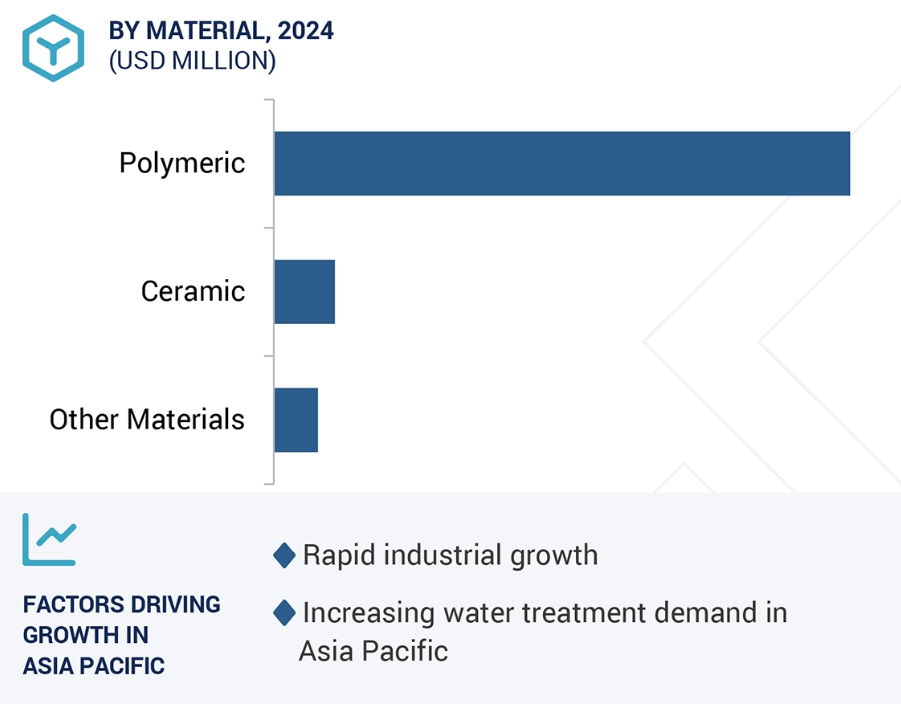

7 膜市場(材料別) 81

7.1 はじめに 82

7.2 高分子系 83

7.2.1 ポリアミド 84

7.2.1.1 主に逆浸透膜(NF)および限外ろ過膜(RO)に使用されます 84

7.2.2 ポリスルホンおよびポリエーテルスルホン 84

7.2.2.1 高い耐熱性と耐薬品性を提供します 84

7.2.3 フッ素樹脂 84

7.2.3.1 高い機械的強度と耐薬品性を有します 84

7.2.4 その他の高分子膜 85

7.3 セラミック 85

7.3.1 アルミナ 86

7.3.1.1 膜の生産効率を向上させます 86

7.3.2 チタニア 86

7.3.2.1 主に中圧膜および高圧膜に使用されます 86

7.3.3 ジルコニア 86

7.3.3.1 高い強度と破壊靭性を有します 86

7.3.4 その他のセラミック膜 87

7.4 その他の材料 87

8 技術別膜市場 88

8.1 はじめに 89

8.2 逆浸透膜 91

8.2.1 海水淡水化に広く使用 91

8.3 限外ろ過膜 91

8.3.1 逆浸透よりも高いフラックス率 91

8.4 精密ろ過 92

8.4.1 逆浸透およびナノろ過の前処理として使用 92

8.5 ナノろ過 92

8.5.1 逆浸透よりも低い作動圧力と高い流量で動作します

92

8.6 その他の技術 93

9 用途別膜市場 94

9.1 はじめに 95

9.2 水・廃水処理 98

9.2.1 海水淡水化 98

9.2.1.1 水中の溶解塩類を分離するために使用されます 98

9.2.2 ユーティリティ水処理 98

9.2.2.1 汚染された水源から高純度水または飲用水を製造します 98

9.2.3 廃水再利用 99

9.2.3.1 プロセス流からの汚染物質の除去に効果的です 99

9.3 産業プロセス 100

9.3.1 食品・飲料 100

9.3.1.1 液体流からの病原性物質の除去 100

9.3.2 化学・石油化学 100

9.3.2.1 運用コストの削減 100

9.3.3 医薬品・医療 101

9.3.3.1 優れたろ過性能と耐熱性 101

9.3.4 繊維 102

9.3.4.1 染料の脱塩および精製 102

9.3.5 電力 102

9.3.5.1 水質改善のための先進的な膜技術 102

9.3.6 パルプ・製紙 102

9.3.6.1 パルプ調製および漂白のための廃水処理 102

9.3.7 その他の用途 103

10 地域別膜市場 104

10.1 はじめに 105

10.2 アジア太平洋地域 105

10.2.1 中国 112

10.2.1.1 急速な産業化と都市化が市場を牽引 112

10.2.2 日本 114

10.2.2.1 先進技術の開発と産業セクターの急成長が市場を後押し 114

10.2.3 インド 115

10.2.3.1 最終用途産業の成長と廃水処理への意識の高まりが市場を牽引 115

10.2.4 韓国 117

10.2.4.1 食品・飲料産業の成長が市場を牽引 117

10.2.4.1 食品・飲料産業の成長が市場を牽引 117

10.2.5 オーストラリア 118

10.2.5.1 海水淡水化施設の急増が市場を牽引 118

10.2.6 その他のアジア太平洋地域 120

10.3 北米 121

10.3.1 アメリカ 127

10.3.1.1 石油生産活動の増加と飲料水需要の高まりが市場を牽引 127

10.3.2 カナダ 128

10.3.2.1 食品加工施設の増加が市場を牽引 128

10.3.3 メキシコ 130

10.3.3.1 製造業の成長が市場を後押し 130

10.4 ヨーロッパ 131

10.4.1 スペイン 138

10.4.1.1 海水淡水化水への需要急増が市場を牽引 138

10.4.2 ドイツ 140

10.4.2.1 厳格なEUの廃水処理基準が市場を後押し 140

10.4.3 フランス 141

10.4.3.1 水処理インフラの進展が市場を牽引 141

10.4.4 英国 142

10.4.4.1 海上および陸上プラットフォームにおける石油・ガス生産量の増加が市場を牽引する 142

10.4.5 イタリア 144

10.4.5.1 製薬およびエレクトロニクス分野の成長が市場を牽引する 144

10.4.6 その他のヨーロッパ諸国 145

10.5 中東およびアフリカ 146

10.5 中東・アフリカ 146

10.5.1 GCC諸国 153

10.5.1.1 サウジアラビア 153

10.5.1.1.1 利用可能な帯水層と大規模な海水淡水化プロジェクトのネットワークが市場を牽引する見込みです。 153

10.5.1.2 アラブ首長国連邦(UAE) 154

10.5.1.2.1 汽水処理における膜の広範な利用が市場を牽引する見込みです。 154

10.5.1.3 クウェート 156

10.5.1.3.1 汽水および海水淡水化における強力な能力が市場を後押しする見込みです。 156

10.5.1.3.1 汽水および海水淡水化における強力な能力が市場を後押し 156

10.5.1.4 GCC その他の国々 157

10.5.2 南アフリカ 158

10.5.2.1 南アフリカにおける先進的な膜技術による水不足への対応 158

10.5.3 中東およびアフリカのその他の地域 159

10.5.3 その他中東・アフリカ地域 159

10.6 南米アメリカ 161

10.6.1 ブラジル 166

10.6.1.1 安全な飲料水への需要増加が膜技術の需要を牽引 166

10.6.2 アルゼンチン 168

10.6.2.1 廃水処理活動と外国投資の重視が市場を活性化 168

10.6.3 南米アメリカその他 169

11 競争環境 171

11.1 概要 171

11.2 主要企業の戦略/勝つための権利 172

11.3 収益分析、2022年~2024年 173

11.4 市場シェア分析、2024年 174

11.5 企業評価と財務指標 177

11.6 ブランド/製品比較分析 179

11.7 企業評価マトリックス:主要企業、2024年 180

11.7.1 スター企業 180

11.7.2 新興リーダー企業 180

11.7.3 普及型プレイヤー 180

11.7.4 参加者 180

11.7.5 企業のフットプリント 182

11.7.5.1 材料フットプリント 182

11.7.5.2 技術フットプリント 183

11.7.5.3 アプリケーションフットプリント 184

11.7.5.4 地域フットプリント 185

11.7.5.5 企業全体のフットプリント 186

11.8 企業評価マトリックス:スタートアップ/中小企業、2023年 186

11.8.1 先進企業 186

11.8.2 対応力のある企業 186

11.8.3 ダイナミックな企業 186

11.8.4 スタート地点 186

11.8.5 競合他社との比較 188

11.9 競争環境と動向 190

11.9.1 製品発売 190

11.9.2 取引 191

11.9.3 事業拡大 194

11.9.4 その他の動向 195

12 企業プロファイル 196

12.1 主要企業 196

12.1.1 デュポン 196

12.1.1.1 事業概要 196

12.1.1.2 提供製品・ソリューション・サービス 197

12.1.1.3 最近の動向 198

12.1.1.3.1 取引 198

12.1.1.4 MnMの見解 199

12.1.1.4.1 主な強み 199

12.1.1.4.2 戦略的選択 199

12.1.1.4.3 弱みと競合上の脅威 199

12.1.2 東レ株式会社 200

12.1.2.1 事業概要 200

12.1.2.2 提供製品・ソリューション・サービス 201

12.1.2.3 最近の動向 202

12.1.2.3.1 製品発売 202

12.1.2.3.2 取引 203

12.1.2.4 MnMの見解 203

12.1.2.4.1 主な強み 203

12.1.2.4.2 戦略的選択 203

12.1.2.4.3 弱みと競合上の脅威 203

12.1.3 ハイドラナティクス(日東電工グループ会社) 204

12.1.3.1 事業概要 204

12.1.3.2 提供製品・ソリューション・サービス 205

12.1.3.3 最近の動向 206

12.1.3.3.1 新製品の発売 206

12.1.3.3.2 取引 206

12.1.3.4 MnMの見解 207

12.1.3.4.1 主な強み 207

12.1.3.4.2 戦略的選択 207

12.1.3.4.3 弱みと競合上の脅威 207

12.1.4 KOVALUS SEPARATION SOLUTIONS 208

12.1.4.1 事業概要 208

12.1.4.2 提供製品・ソリューション・サービス 208

12.1.4.3 最近の動向 209

12.1.4.3.1 製品発売 209

12.1.4.3.2 取引 209

12.1.4.3.3 事業拡大 211

12.1.4.4 MnMの見解 211

12.1.4.4.1 主な強み 211

12.1.4.4.2 戦略的選択 211

12.1.4.4.3 弱みと競合上の脅威 211

12.1.5 PALL CORPORATION 212

12.1.5.1 事業概要 212

12.1.5.2 提供製品・ソリューション・サービス 212

12.1.5.3 最近の動向 213

12.1.5.3.1 取引実績 213

12.1.5.4 MnMの見解 214

12.1.5.4.1 主な強み 214

12.1.5.4.2 戦略的選択 214

12.1.5.4.3 弱みと競合上の脅威 214

12.1.6 ヴェオリア 215

12.1.6.1 事業概要 215

12.1.6.2 提供製品・ソリューション・サービス 215

12.1.6.3 最近の動向 216

12.1.6.3.1 取引実績 216

12.1.6.4 MnMの見解 217

12.1.6.4.1 主な強み 217

12.1.6.4.2 戦略的選択 217

12.1.6.4.3 弱みと競合上の脅威 218

12.1.7 ペンテア 219

12.1.7.1 事業概要 219

12.1.7.2 提供製品・ソリューション・サービス 220

12.1.7.3 最近の動向 221

12.1.7.3.1 製品発売 221

12.1.7.3.2 取引 222

12.1.7.4 MnMの見解 222

12.1.7.4.1 主な強み 222

12.1.7.4.2 戦略的選択 222

12.1.7.4.3 弱みと競合上の脅威 222

12.1.8 旭化成株式会社 223

12.1.8.1 事業概要 223

12.1.8.2 提供製品・ソリューション・サービス 224

12.1.8.3 最近の動向 225

12.1.8.3.1 新製品発売 225

12.1.8.3.2 事業拡大 225

12.1.8.4 MnMの見解 225

12.1.8.4.1 主な強み 225

12.1.8.4.2 戦略的選択 226

12.1.8.4.3 弱みと競合上の脅威 226

12.1.9 LG CHEM 227

12.1.9.1 事業概要 227

12.1.9.2 提供製品・ソリューション・サービス 229

12.1.9.3 最近の動向 229

12.1.9.3.1 製品発売 229

12.1.9.3.2 取引 229

12.1.9.3.3 その他の動向 230

12.1.9.4 MnMの見解 230

12.1.9.4.1 主な強み 230

12.1.9.4.2 戦略的選択 230

12.1.9.4.3 弱みと競合上の脅威 230

12.1.10 MANN+HUMMEL 231

12.1.10.1 事業概要 231

12.1.10.2 提供製品・ソリューション・サービス 232

12.1.10.3 MnMの見解 233

12.1.10.3.1 主な強み 233

12.1.10.3.2 戦略的選択 233

12.1.10.3.3 弱みと競合上の脅威 233

12.1.11 ソルベントゥン 234

12.1.11.1 事業概要 234

12.1.11.2 提供製品・ソリューション・サービス 234

12.1.11.2.1 その他の動向 235

12.1.11.3 MnMの見解 235

12.1.11.3.1 主な強み 235

12.1.11.3.2 戦略的選択 235

12.1.11.3.3 弱点と競合上の脅威 235

12.1.12 北京オリジンウォーター技術株式会社 236

12.1.12.1 事業概要 236

12.1.12.2 提供製品・ソリューション・サービス 236

12.1.12.3 MnMの見解 237

12.1.12.3.1 主な強み 237

12.1.12.3.2 戦略的選択 237

12.1.12.3.3 弱みと競合上の脅威 237

12.2 その他の主要企業 238

12.2.1 アルシス 238

12.2.2 アプライド・メンブレンズ社 239

12.2.3 アクアポリン 240

12.2.4 アクシオン・ウォーター・テクノロジー 241

12.2.5 GEAグループ株式会社 242

12.2.6 ランクセス 243

12.2.7 レンテック・ビーブイ 243

12.2.8 メンブレン・ソリューションズ(南通) 244

12.2.9 メンブラニウム 245

12.2.10 メルク・ケーゲーエーエー 246

12.2.11 パーカー・ハニフィン・コーポレーション 247

12.2.12 パーミオニクス 247

12.2.13 シンダー・フィルトレーション社 248

12.2.14 サイノア・ウォーター・アメリカ社 248

12.2.15 東洋紡株式会社 249

13 付録 250

13.1 ディスカッションガイド 250

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 253

13.3 カスタマイズオプション 255

13.4 関連レポート 255

13.5 著者詳細 256

| ※参考情報 メンブレンは、物質の選択的透過性を持つ薄い膜であり、様々な分野で利用されています。メンブレンは、主にフィルター、バリア、セパレーターとして機能し、液体や気体の分離、浄化、濃縮などに用いられます。 メンブレンの種類には、いくつかの分類方法があります。まず、その材料によって分けると、ポリマー系、セラミック系、金属系、複合系のメンブレンがあります。ポリマー系は、最も一般的で、軽量かつ柔軟性があるため、様々な用途に使用されます。セラミック系は、高温や腐食に強く、耐久性がありますが、通常は高価です。金属系は、さらなる機能を持たせることができるため、特定の工業用途に向いています。複合系は、ポリマーやセラミックの組み合わせで、各材料の長所を活かして性能を向上させることができます。 メンブレンを機能別に分類すると、ナノフィルtration、逆浸透、超ろ過、微ろ過、透過などの種類があります。ナノフィルtrationは、特に小さな分子やイオンを分離するために使用されます。逆浸透は、液体中の溶解物質を除去する際に利用されます。超ろ過は、小さな分子と大きな粒子を分離し、微ろ過は、バイオ物質や細胞を除去するのに役立ちます。透過は、気体の分離において効果的で、特定のガスを選択的に透過させることができます。 メンブレンは、多岐にわたる用途で利用されています。水処理では、逆浸透膜が一般的で、飲料水の浄化や海水淡水化に用いられます。また、薬品の製造過程や食品分野でも、メンブレンが重要な役割を果たしています。例えば、ビールやジュースの製造において、不要な成分を除去するために使用されることが多いです。さらに、環境技術においても、廃水処理や排ガスの浄化にメンブレンが利用されています。 医療分野でもメンブレンは重要です。透析装置に使われる透析膜は、患者の血液から不要な物質を除去するために使用されます。これにより、人工的に腎機能をサポートすることが可能になります。その他にも、創傷治療でのバイオメンブレンや、ドラッグデリバリーシステムでの利用もあります。 関連技術としては、メンブレンフィルターやメンブレンエレクトロスピニングなどがあります。メンブレンフィルターは、物質を分離するためのフィルター技術で、様々なサイズの物質を効果的に除去することができます。一方、メンブレンエレクトロスピニングは、ナノファイバーを生成する技術で、医療やエネルギー分野などでの応用が期待されています。 今後の技術革新により、メンブレンの性能向上や新しい種類の開発が進むことが見込まれています。例えば、自己修復機能を持つメンブレンや、より高効率の分離が可能なメンブレンの研究が進行中です。また、環境に優しい材料を使用したメンブレンの開発も重要な課題となっています。持続可能な社会を目指す中で、メンブレン技術はますます重要な役割を果たすことでしょう。 メンブレン技術は、さまざまなシステムや装置に組み込まれ、日々の生活の質を向上させるための鍵となる技術の一つです。様々な分野での研究と開発が進む中、今後もメンブレンの活用は広がっていくと予測されています。 |