この分野に影響を与える主なトレンドは何ですか?

産業分野は、超伝導モーターの採用により恩恵を受けています。これらのデバイスは、従来の電気モーターと比較して高い出力密度、システム要件の削減、および優れた効率を同時に実現するためです。この分野における複数の重要なトレンドにより、市場成長は著しいものとなっています。

世界各国の政府機関および多様な産業は、エネルギー転換プログラムを通じて二酸化炭素排出量の削減に注力しており、これにより環境 친화的なソリューションを提供する超伝導技術への需要が急増しています。

高温超伝導体(HTS)の分野は、超伝導モーターの商業化を促進する運用効率の向上と冷却要件の削減により、急速に発展しました。その広範な採用は、海軍推進システムや航空エンジンなどの重要なシステムから始まり、ポンプやコンプレッサーなどの大規模産業機械にも拡大しています。

超伝導モーター産業の地域別動向

北米では、軍事研究と環境エネルギープログラムを背景に、超伝導モーター産業が発展しています。米国海軍は、運用効率の向上と排出量削減を目的として、超伝導ベースの推進技術に多額の投資を行う主要な資金提供者となっています。

地域内の市場拡大は、再生可能エネルギーの普及促進と防衛システムアップグレードを後押しする規制により継続しています。

欧州では、ドイツとイギリスにおける主要プロジェクトを通じて、深層脱炭素化イニシアチブと輸送インフラの近代化を推進するため、超伝導技術が優先されています。産官学の緊密な連携による研究開発活動が、地域全体の技術開発を加速させています。

中国は、日本と韓国と共にアジア太平洋地域で最も急速な成長を遂げています。これらの国々は、産業開発に積極的に資金を投入しつつ、船舶の電気化や広範なエネルギー転換プログラムを進めています。

日本の高温超伝導技術と、中国の製造と現地生産規模の自立化努力は、超伝導モーター市場成長の主要な要因となっています。

超伝導モーター市場の課題と制約要因は何ですか?

有望な市場成長を示しているにもかかわらず、超伝導モーター産業は、その広範な展開を妨げるさまざまな障害に直面しています。超伝導モーターシステム市場の成長を阻む主な困難は、その高い初期開発・導入コストにあります。

高度な材料と複雑な冷却システムは、特に低温システムにおいて超伝導状態を維持するための主要なコスト要因となっています。参入障壁は、専門的な技術的知識の要件が、市場参入を試みる中小企業や新興経済国にとって複雑さを増すため、重大な課題となっています。

超伝導材料の信頼性は、機械的圧力や温度変動に対する脆弱性により、過酷な環境下での動作安定性が低下する点が課題です。

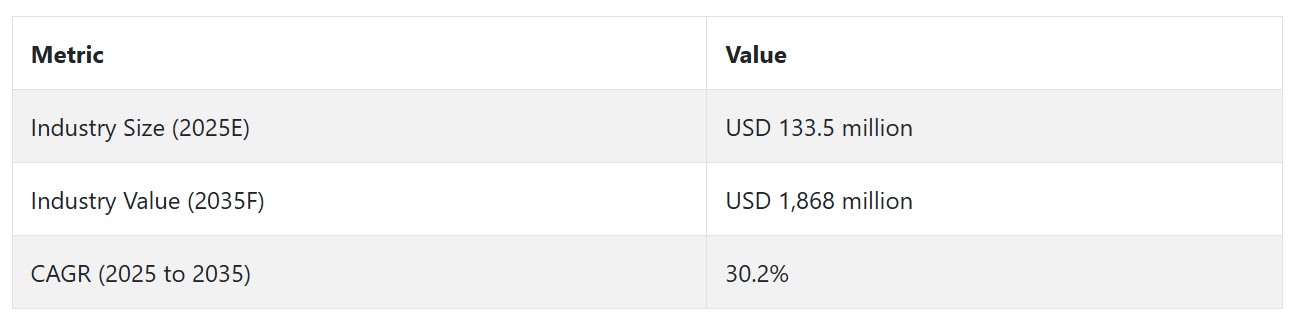

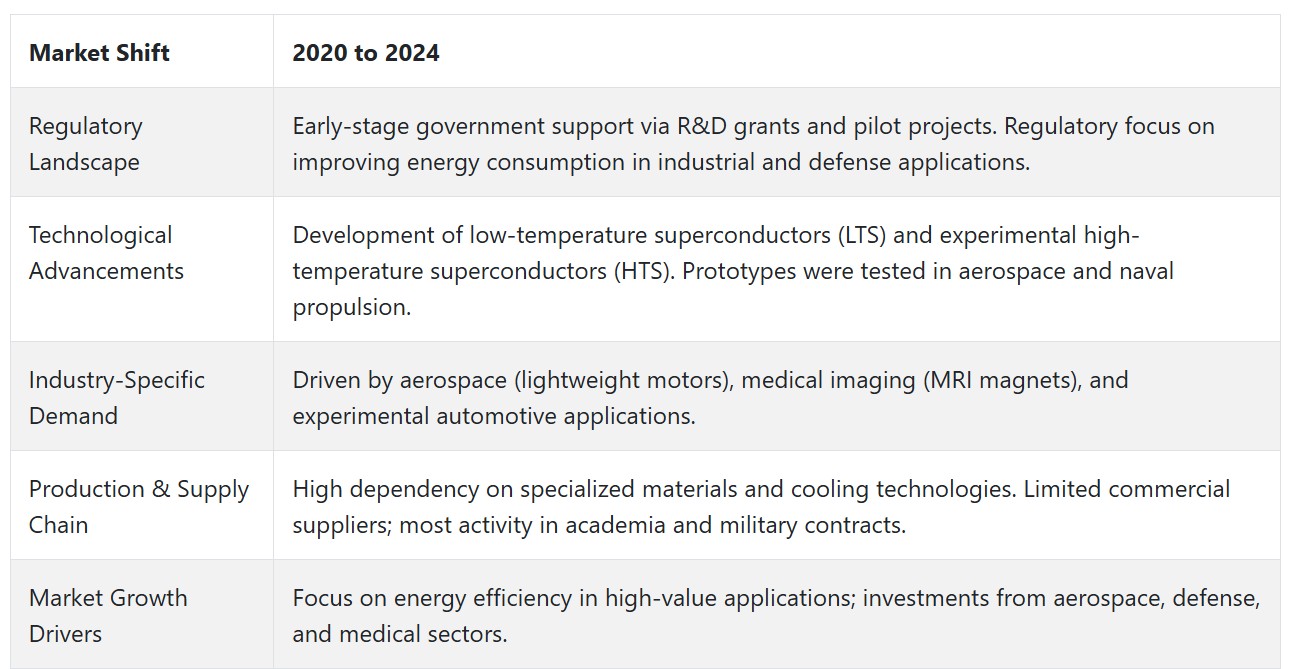

2020年から2024年までの超伝導モーター市場の動向と2025年から2035年までの将来展望

超伝導モーター市場は、2020年から2024年にかけて、世界的なエネルギー効率化技術と低炭素推進システム支援の取り組みにより、緩やかな市場成長を遂げました。

超伝導材料は、モーター技術に性能向上、小型化、軽量化を実現し、航空宇宙や医療画像診断など、効率的なソリューションを必要とする産業から注目されました。

産業メーカーにおける高密度モーターの需要とエネルギー節約性能が、自動化を主要な成長要因として推進しました。米国、ドイツ、日本、韓国は、高価格と複雑な冷却システム管理要件による市場障壁にもかかわらず、これらの材料の研究開発を強化しています。

2025年から2035年にかけて、市場は急速な成長を遂げると予測されます。アジア太平洋地域(中国と日本を含む)は、今後数年間で超伝導モーターの商業化をリードする見込みです。一方、米国はイノベーションの拠点として継続的に役割を果たすでしょう。経済的持続可能性目標と環境政策の組み合わせは、市場全体における投資ルールとガイドラインを再定義するでしょう。

業界の見通しによると、超伝導モーターは2020年代から2035年にかけて、科学研究から商業的技術応用へと進展する見込みです。環境ガイドライン、電力システム変革、技術革新の調和は、高性能と低電力損失を組み合わせた超伝導モーターが産業用運動システムに不可欠な機能を提供するための基盤を築いています。

放射性モーターは、インフラ整備の進展と製造拠点の拡大を背景に、アジア太平洋市場で最大の拡大を遂げる見込みです。一方、北米企業は政府の支援を受けて性能革新を継続します。

材料科学の創出者、モーターメーカー、システム統合企業間の戦略的パートナーシップは、超伝導モーターの普及促進に不可欠です。

アメリカ

アメリカ合衆国の超伝導モーター市場は、産業の進展と電力システム転換、クリーンエネルギープロジェクトへの政府資金支援の組み合わせにより、2035年までに大幅な成長を遂げます。

超伝導モーターに用いられる高温超伝導材料は、航空宇宙推進、先進海軍技術、重工業分野など、複数の高性能産業アプリケーションに近接ゼロ電気抵抗で電力を供給可能です。

米国エネルギー省(DOE)と国防総省(DoD)は、超伝導モーターを搭載した電気航空機と電力網の統合を支援する効率的なイノベーションシステムを構築するため、研究開発資金を配分しています。

電気輸送システムと持続可能なエネルギー転換は、超伝導体が広く採用される主な要因として浮上しています。電気自動車、電気航空機、高効率海洋船舶の市場成長は、コンパクトな設計と高トルク・エネルギー効率を両立する超伝導モーターの強い需要を生み出しています。

米国政府が脱炭素化のための厳格な規制を策定し、グリーンモビリティと電力網の近代化に財政的優遇措置を提供しているため、市場需要は増加しています。低損失型先進モーターの市場拡大は、エネルギーインフラと製造オペレーションの両分野で大きな展開可能性を提供しています。

市場ポテンシャルは、現在進行中の持続可能性とイノベーションのトレンドから支援を受けています。超伝導技術は、コスト削減型のクライオゲン不要冷却システムと第2世代(2G)HTS線技術の両面での進展により、実用化の可能性を高めています。大学、国立研究所、民間企業間の協力による有望な進展が、商業化努力を加速させています。

中国

中国は、先進製造、技術自立、エネルギー効率化への戦略的コミットメントにより、世界における超伝導モーター技術の開発と商業化においてリーダーシップを発揮しています。

2025年から2035年までの予測によると、中国の超伝導モーター市場は、政府が電気移動手段の進展、送電網の近代化、軍事技術革新を積極的に支援しているため、堅調な成長を維持すると見込まれています。中国は、電気自動車と高速鉄道産業の巨大な基盤を活用し、高性能モーターシステムの開発を支援する環境を整えています。

再生可能エネルギーシステム(エネルギー・産業部門における超効率的な電力網コンポーネントを含む)の拡大は、超伝導インフラソリューションへの関心を高めています。これらのモーターは、風力タービン、核融合施設、電力伝送システムなどの応用において、低抵抗と連続運転能力を兼ね備えているため、試験されています。

中国の産業政策は現在、製造環境における二酸化炭素排出量の削減に貢献する革新的なソリューションとして、伝統的なモーターに代わる高効率な代替品を選択しています。

日本

日本の超伝導モーター市場は、2025年から2035年にかけて安定した戦略的成長を遂げる見込みです。日本は超伝導技術におけるリーダーとしての地位を維持し、高温超伝導と精密工学の広範な研究能力を活用して、航空宇宙、輸送、産業自動化、発電分野における超伝導モーターの商業化を進めています。

各国は2050年までのカーボンニュートラル目標を掲げており、これはグリーン成長戦略と次世代エネルギーシステム投資から主に発祥し、高効率でコンパクトかつ環境持続可能なモーター技術への需要増加を促しています。

高速鉄道の開発と日本の航空宇宙分野のリーダーシップは、輸送システムにおける超伝導モーターの応用を直接促進しています。JR中央は、三菱電機と川崎重工業と共に、磁気浮上列車研究における超伝導技術の開発に注力しつつ、電気航空機および船舶向けの先進推進システムを研究しています。

超伝導モーターは、最小の電力損失で最大トルクを出力する特性が、日本の輸送システムおよび防衛システムの開発における実践的な設計アプローチと完全に一致しています。

超伝導技術は、産業分野とエネルギー分野において重要な役割を果たしています。日本の製造企業は、これらのデバイスが運用効率を向上させ、運用コストを最小化するため、超伝導システムをモーターの代替として活用しようとしています。

新エネルギー・産業技術総合開発機構は、「超伝導技術応用ロードマップ」を通じて、産業と学術の連携を促進し、実験室規模の技術の実用化を支援しています。

超伝導モーターの能力は、再生可能エネルギーの統合と核融合研究プログラムを通じたスマートグリッド開発において、システム信頼性とエネルギー伝送効率の向上に完全に適合しています。

カテゴリー別洞察

同期モーターが超伝導モーター市場を支配:高精度と電力伝送効率で優位

超伝導モーターの市場地位は同期モーターに依存しています。これは、負荷変動に依存せず速度を調節でき、精度が要求されるアプリケーションに効果的に対応できるためです。

超伝導巻線の採用により、モーターは電力密度を向上させ、電気消費量を最小限に抑え、従来のモーターに比べてトルク対重量比を大幅に強化します。高機能推進システムや磁気浮上輸送システムは、効率性、コンパクトな設計、安定した動作性能を組み合わせたこれらのモーターから大きな恩恵を受けています。

これらのモーターは電流周波数を一定に供給するため、安定した回転速度が求められる状況に最適です。より高度な超伝導技術と集中的な研究により、同期モーターは航空/防衛や研究アプリケーションで新たな高みを目指すための優れた性能を実現しています。

超伝導トルクと電力要件の低減は、低騒音・超高効率の駆動システムを必要とする次世代の電気推進システムの開発において、明確な方向性を示しています。

低温超伝導体が優れた導電性と確立されたインフラで冷却技術を引き lead

超伝導モーター市場は、確立された特性と商業生産能力、十分な電流密度を兼ね備える低温超伝導体(LTS)のNbTiとNb₃Snに依存しています。

これらの材料は、超伝導状態を維持するために極低温が必要であるため、液体ヘリウムや高度な閉ループクライオクーラーで冷却される場合に最も効果を発揮します。LTSベースのシステムは、航空宇宙や防衛分野に適した超低電気抵抗、最小限のエネルギー損失、安定した動作特性を提供するため、正当な用途が存在します。

推進システムが電気化・高性能モビリティソリューションにおける超伝導モーターの需要を牽引

超伝導モーターは、電気航空機、海軍艦艇、次世代EVを駆動する推進システムにおいて主要な応用分野を有しています。超伝導モーターは、標準的な推進システムと比較して卓越した出力密度とトルク性能、優れた効率性を備えており、重量に敏感な高パフォーマンスアプリケーションにおいて優れています。電気航空機の設計には、垂直離着陸(VTOL)能力、航続距離の延長、燃料消費の削減、環境影響の低減を可能にする超伝導ベースの推進システムが採用されています。

これらのモーターは、潜水艦や無人海軍プラットフォームに、騒音の低減、小型化、振動の完全な absence という3つの利点を提供します。

電気化と持続可能な推進技術の導入は、これらの分野への投資増加により加速されています。超伝導モーターは、防衛作戦において重要な役割を果たす電磁干渉を大幅に削減する点で優れた性能を発揮します。

推進システムは、技術革新と材料開発によりコスト障壁と低温冷却の必要性が軽減されるため、グローバルな超伝導モーター市場において大きな市場ポテンシャルを示しています。

航空宇宙・防衛産業は、電力効率と戦術性能向上のため超伝導モーターを採用

超伝導モーターは、防衛部隊が強力な一方で軽量で静音の推進システムを必要とするため、航空宇宙・防衛分野で主要な応用分野となっています。航空宇宙産業は、これらのモーターを電気航空機推進システム、無人航空機(UAV)、海軍プラットフォームに採用し、エネルギー兵器の性能向上、エネルギー効率の向上、騒音排出の削減を実現しています。

超伝導モーターの動作特性(熱の発生が少なく、電磁波の放出が最小限)は、防衛作戦が求める戦場要件を満たしています。

航空宇宙オペレーターは、軽量でコンパクトなモーターの恩恵を受けています。これらのモーターは燃料性能を延長し、より大きな積載量を可能にします。米国、欧州、アジアでは、政府と防衛機関が超伝導モーターの開発にリソースを投入し、戦場での優位性を強化し、電気駆動の要件を満たすことを目指しています。

これらのモーターは航空宇宙グレードの要件を満たし、改良された低温システム設計により、運用展開への適用性が向上しています。戦略的な産業の推進力が、超伝導モーターの商業展開につながるイノベーションを促進しています。

競合分析

超伝導モーター業界は、先駆的な技術開発企業と確立された産業コンソーシアムの双方によって形成されています。主要なプレイヤーには、アメリカン・スーパーコンダクター、ブルカー、フジクラ株式会社、日立製作所、ジャパン・スーパーコンダクター・テクノロジー株式会社(JASTEC)、キタノセイキ株式会社、 RTX、住友電気工業株式会社、および東芝株式会社は、高効率モーターの開発、エネルギー損失低減システム、エネルギーと産業アプリケーションの進化するニーズに対応したコンパクトで軽量な設計において、イノベーションをリードしています。

日本も地域的な主要プレイヤーとして台頭しており、フジクラ株式会社、ジャパン・スーパーコンダクター・テクノロジー株式会社(JASTEC)、北野精機株式会社、住友電気工業株式会社、および東芝株式会社は、商業規模の超伝導技術に大規模な投資を行う主要な企業として位置付けられています。北米の企業はプロセスを推進しており、商業用および軍事用航空宇宙分野での進展を示しています。

主要企業動向

アメリカン・スーパーコンダクター

超伝導モーター技術において、アメリカン・スーパーコンダクターは世界的なリーダーとして認識されています。同社は再生可能エネルギー分野、特に風力タービンシステムと防衛応用(海軍艦艇の推進システム)に重点を置いています。軍事および再生可能エネルギー分野のOEM企業との強固なパートナーシップを築き、イノベーションの推進と市場シェアの拡大を戦略の柱とする同社は、軽量で高エネルギー密度のモーター開発に戦略的重点を置いています。

住友電気工業株式会社

住友電気工業株式会社は、超伝導モーター業界の主要企業です。同社の戦略には、エネルギー貯蔵ソリューションの開発、低温システム(例:超伝導機器)への注力、超伝導モーターの応用などが含まれ、これらの取り組みは、同社の競争優位性をあらゆる産業で強化するでしょう。

東芝株式会社

東芝株式会社は、超伝導技術とIoT・AI技術を統合したハイブリッドシステムを活用し、予測メンテナンスシステムの開発において革新的なアプローチを先駆けて採用しました。同社の成長戦略は、エネルギーと輸送効率の向上に関する需要が増加しているアジア太平洋地域での存在感を強化することに強く焦点を当てています。東芝の成長戦略では、鉄道と発電事業セグメントを最優先に据えています。

最近の動向

- 2024年10月、東芝とエアバスは、将来の航空機向けに設計された超伝導電気推進システムの共同開発を発表しました。両社は、超高効率で軽量な電気モーターを製造する計画で、航空推進システムに革命をもたらす可能性があります。東芝の超伝導技術とエアバスの航空宇宙分野のイノベーションを組み合わせることで、全体的な性能向上、持続可能な航空ソリューションの推進、そして最も重要なのは、ゼロエミッション飛行への一歩となることが期待されています。

- 2024年10月、英国のスタートアップ企業HyFluxは、ニュージーランドのPaihau-Robinson Research InstituteとWellington UniVenturesと提携し、ゼロエミッション航空機の開発を目的とした軽量超伝導モーターの開発を開始しました。この提携の焦点は、高性能超伝導モーターの動力源としてグリーン水素を使用する低温冷却型超伝導技術の開発にあります。

Fact.MRは、最近発行された報告書で、地域別に位置する超伝導モーター市場の主要メーカーの価格帯、販売成長、生産能力、および技術的拡張の見通しに関する詳細な情報を提供しています。

超伝導モーター市場のセグメンテーション

モータータイプ別 :

- 同期モーター

- 非同期モーター

- 線形モーター

冷却技術別 :

- 低温超伝導体(LTS)

- 高温超伝導体(HTS)

用途別:

- 推進システム

- 発電

- 産業用駆動システム

- 低温技術統合

最終用途産業別:

- 航空宇宙・防衛

- 自動車

- 産業製造

- エネルギー・電力

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- モータータイプ

- 冷却技術

- アプリケーション

- 最終用途産業

- モータータイプ別

- 同期モーター

- 非同期モーター

- リニアモーター

- 冷却技術別

- 低温超伝導体(LTS)

- 高温超伝導体(HTS)

- 用途別

- 推進システム

- 発電

- 産業用駆動システム

- クライオジェニック技術統合

- 最終用途産業別

- 航空宇宙・防衛

- 自動車

- 産業製造

- エネルギー・電力

- その他

- 地域

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東欧

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域 2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント別・国別)

- 2035年までの売上予測(モータータイプ別、冷却技術別、用途別、最終用途産業別)30カ国対象

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- American Superconductor

- Bruker

- Fujikura Ltd.

- Hitachi, Ltd.

- JAPAN SUPERCONDUCTOR TECHNOLOGY, INC. (JASTEC)

- KITANO SEIKI CO., LTD

- RTX

- Sumitomo Electric Industries, Ltd.

- Toshiba Corporation

-

| ※参考情報 超伝導モーターは、超伝導素材を利用して電力を効率的に変換し、機械的な動力を生成する装置です。これらのモーターは、超伝導状態にあるときに電気抵抗がゼロになる特性を持つため、効率が非常に高く、エネルギー損失を抑えることができます。この特徴により、従来のモーターと比較して小型化や軽量化が可能となり、高出力密度を実現できます。 超伝導モーターには、いくつかの種類があります。まず、交流超伝導モーターがあり、これは交流電源から供給される電力を利用して動作します。このタイプのモーターは、航行用のポンプやコンプレッサーなど、広範な産業用アプリケーションに適しています。次に、直流超伝導モーターがあり、直流電源からの電力に依存します。このモーターは、トラクション応用やロボット工学などで使用されることが多いです。また、比較的新しいタイプとして、ハイブリッド超伝導モーターもあります。これは、超伝導と非超伝導の技術を組み合わせて、効率とパフォーマンスを最適化することを目的としています。 超伝導モーターの用途は非常に広範です。特に、鉄道や船舶、航空機において、高い出力が要求されるシステムで利用されています。たとえば、超伝導モーターを搭載した電車は、急加速や減速が求められる環境でも優れた性能を発揮します。また、風力発電や太陽光発電といった再生可能エネルギーの分野にも適用が期待されています。このような環境では、モーターの効率向上がエネルギーコストの削減に寄与します。 さらに、超伝導モーターは医療機器や科学研究においても重要な役割を果たしています。MRI(磁気共鳴画像法)装置では、強力な磁場を生成するために超伝導素材が使用され、より高精度な画像取得が可能です。研究施設では、素粒子加速器などの高エネルギー物理学実験において、超伝導モーターがエネルギーを効率的に供給することが求められています。 超伝導モーターの発展には、いくつかの関連技術が不可欠です。まず、超伝導体の進化が挙げられます。特に、高温超伝導体の開発は、より実用的な超伝導モーターの実現に大きく寄与するでしょう。このような材料は、冷却のコストを削減し、運用の効率を向上させます。また、冷却システムも重要です。超伝導モーターが機能するためには、定められた温度以下に保つ必要があります。このため、冷却技術の革新が、超伝導モーターの商業化や普及に影響を与えるでしょう。 次に、制御技術も重要です。モーターの制御には、精密な電子機器やソフトウェアが必要です。高効率で高出力のモーターを実現するためには、制御アルゴリズムの進化が求められます。これにより、モーターの挙動を正確に制御し、さまざまな運転条件に適応できるようになります。 さらに、製造技術も超伝導モーターの発展に寄与します。複雑な形状や精密な部品を製造するためには、高度な加工技術や新しい材料学が重要です。これにより、モーターの性能を最大限に引き出すことができます。 超伝導モーターは、環境問題やエネルギー効率の向上が求められる現代において、その潜在能力を持たせています。効率的で高出力な特性を活かしさまざまな分野での応用が期待されており、今後の技術革新により、さらに広範囲な利用が進むことでしょう。研究の進展に伴って、超伝導モーターが新たな可能性を開くことが期待され、その影響が私たちの生活や産業に大きな変化をもたらすことになるでしょう。 |