主なポイント

素材の種類別では、アラミド及びブレンド素材セグメントが2024年の世界防護服市場を牽引しました。

生物学的/放射線防護セグメントは、予測期間中に年平均成長率(CAGR)7.30%で成長し、防護服市場で最も急速に拡大する用途分野となる見込みです。

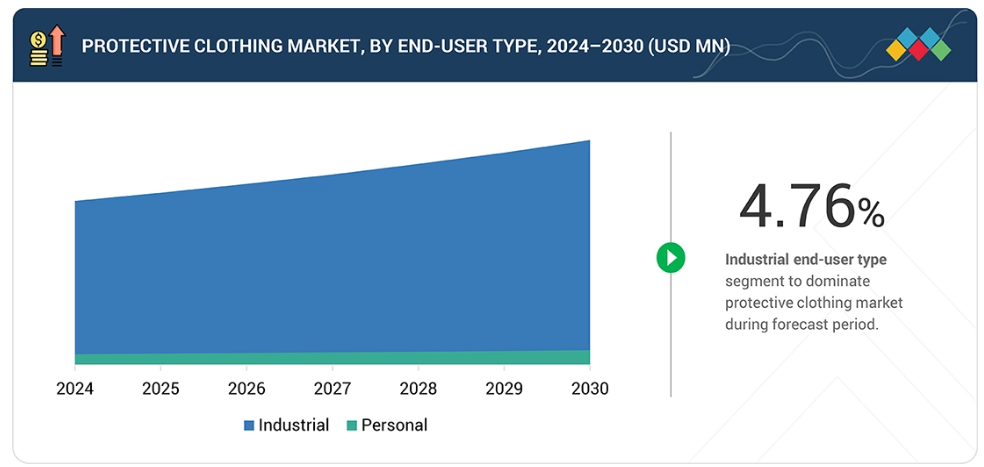

エンドユーザーの種類別では、2024年に産業セグメントが防護服市場で最大のシェアを占めました。

石油・ガス産業は、2025年から2030年にかけて6.42%という最高CAGRで成長すると予測されています。

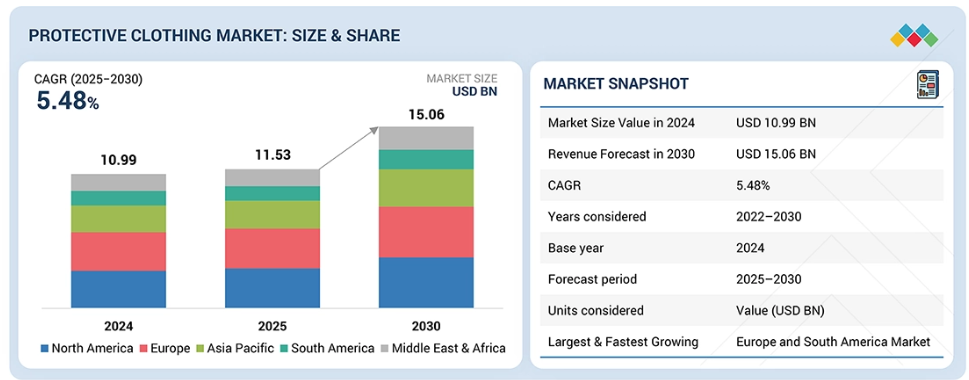

2024年時点で、ヨーロッパは世界防護服市場において金額別で28.7%の最大シェアを占めました。

3M社、デュポン・デ・ネムール社、アンセル社、レイクランド・インダストリーズ社、帝人株式会社などの企業は、強力な市場存在感と幅広い製品ポートフォリオを背景に、世界防護服市場の主要プレイヤーとして位置付けられています。

ロジスティク・ユニコープ社、マルコム・インディア社、クライン・ツールズ社などの新興企業は、専門的なニッチ分野で確固たる地位を築き、将来の市場リーダーへと成長する可能性を示しています。

保護衣料市場は、産業安全意識の高まり、規制の強化、継続的な技術革新を背景に、今後数年間にわたって持続的な成長が見込まれます。製造業における自動化の進展と新興経済国での産業基盤拡大が、高度な保護具への継続的な需要を生み出しています。生理的パラメータをモニタリング可能なスマートファブリックの統合と、リサイクル可能でエコフレンドリーな素材への業界シフトが、市場構造を再構築中です。各産業が労働者の安全と持続可能性を優先する中、保護服は規制上の必要性から、世界的に業務効率・労働者保護・ブランド責任を強化する戦略的資産へと進化を続けるでしょう。

顧客の顧客に影響を与えるトレンドと変革

保護衣料市場における消費者ビジネスへの影響は、製造、医療、石油・ガスなどの主要エンドユーザー産業における安全基準と業務要件の進化に起因します。製造業では、自動化と厳格化する職場安全規制により、高度で耐久性があり快適な防護服の需要が高まっています。医療分野では、衛生プロトコルの強化と感染管理要件が、使い捨て・抗菌性衣類の導入を継続的に促進しています。石油・ガス業界では、高リスク環境における労働者安全への注目の高まりが、難燃性・化学防護服の需要を牽引しています。こうした進化するニーズは、エンドユーザーによる安全装備への支出に直接影響し、防護服メーカーの収益動向を形作っています。

市場エコシステム

防護服のエコシステムでは、原材料サプライヤー、製造業者、流通業者、請負業者、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析します。原材料サプライヤーは、アラミド繊維、ポリエチレン、綿織物などの必須素材を防護服製造業者に提供します。製造業者は、織り、コーティング剤、ラミネートなどの高度な工程を用いて、難燃性、化学防護性、耐切断性などの特性を備えた衣類を生産します。流通業者と供給業者は、製造業者とエンドユーザー間の橋渡し役として、製造業、医療、石油・ガスなどの産業において、タイムリーな納品、安全基準の遵守、効率的なサプライチェーン調整を確保します。

地域

2024年、ヨーロッパは世界の防護服市場で最大のシェアを占めました

ヨーロッパは、強固な規制枠組み、先進的な繊維技術革新、そして強力な産業基盤に支えられ、防護服市場において最大の地域シェアを占めました。EUの厳格な労働者安全指令、REACH規制、PPE適合基準は、高性能で持続可能な防護服への需要を継続的に牽引しています。欧州メーカーは、エコフレンドリーな繊維、循環型繊維生産、リサイクル可能なコーティング剤への移行を主導しています。ドイツ、フランス、イタリアなどの国々が最前線に立ち、防護服の設計と製造において安全性、機能性、環境責任を重視しています。

防護服市場:企業評価マトリックス

防護服市場マトリックスにおいて、3M社は強固なグローバル展開と幅広い製品ポートフォリオにより市場をリードし、産業、医療、石油・ガス分野向けの先進的な防護ソリューションを提供しております。軽量性、通気性、高性能素材における継続的な革新は、安全性と快適性における同社の優位性をさらに強化しております。スマートテキスタイルや持続可能な素材といった新興技術との研究および製品統合への強い注力は、競合他社をリードする立場を確立し、防護服分野における同社の主導的地位を維持しております。

主要市場プレイヤー

- 3M Company (US)

- DuPont de Nemours, Inc. (US)

- Ansell Limited (Australia)

- Lakeland Industries, Inc. (US)

- TEIJIN LIMITED (Japan)

- Protective Industrial Products, Inc. (US)

- TenCate Protective Fabrics (Netherlands)

- PBI Performance Products, Inc. (US)

- Sioen Industries NV (Belgium)

- W. L. Gore & Associates, Inc. (US)

最近の動向

2022年12月 : レイクランド・インダストリーズ社はイーグル・テクニカル・プロダクツ社を買収いたしました。この買収により、レイクランド社の消防用防護服製品ラインが強化され、中東およびヨーロッパにおける販売網が拡大いたしました。

2022年6月 : デュポン・デ・ネムール社は、バイオベースの化学防虫加工を施した新たな難燃性生地を発表いたしました。これにより防護服の持続可能性が向上し、作業員の安全性の最適化に貢献いたします。

2022年3月:シオン・インダストリーズ社は、女性作業員向けの難燃性・帯電防止保護服「Tormi」および「Keibu」を発表しました。

2020年8月:デュポン・デ・ネムール社は、ホームデポ(アメリカ)との協業により、カイザーパーマネンテ社へ保護服素材「タイベック1222A」のロールを寄贈し、個人用保護具(PPE)製品の製造を支援することを発表しました。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 材料種類別の市場定義と包含範囲 29

1.3.4 用途別の市場定義と包含範囲 30

1.3.5 エンドユーザー種類別の市場定義と包含範囲 30

1.3.6 最終用途産業別の市場定義と包含範囲 31

1.3.7 対象年度 32

1.3.8 対象通貨 32

1.4 ステークホルダー 32

1.5 変更点の要約 32

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.2 一次データ 35

2.1.2.1 主要な一次調査対象者 35

2.1.2.2 主要な産業インサイト 36

2.1.2.3 一次インタビューの内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 39

2.3 データの三角測量 40

2.4 成長予測 41

2.4.1 供給側分析 42

2.4.2 需要側分析 43

2.5 前提条件 44

2.6 制限事項 44

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 防護服市場におけるプレイヤーにとっての魅力的な機会 50

4.2 地域別防護服市場 51

4.3 ヨーロッパ:防護服市場(素材の種類別・国別) 51

4.4 地域別分析:防護服市場(用途別) 52

4.5 地域別分析:保護衣料市場、最終用途産業別 52

4.6 保護衣料市場、国別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 職場の安全への懸念 55

5.2.1.2 需要を促進する産業上の危険性の高まり 55

5.2.1.3 危険性の高い研究所からの需要増加 55

5.2.2 抑制要因 56

5.2.2.1 規制順守による複雑化 56

5.2.2.2 専門的な防護服の高コスト 56

5.2.3 機会 56

5.2.3.1 新興経済国からの需要増加 56

5.2.3.2 エコフレンドリーな防護服ソリューション 57

5.2.4 課題 57

5.2.4.1 カスタマイズ需要が標準生産を上回る 57

5.3 ポーターの5つの力分析 58

5.3.1 新規参入の脅威 59

5.3.2 代替品の脅威 59

5.3.3 供給者の交渉力 59

5.3.4 購入者の交渉力 59

5.3.5 競争の激しさ 60

5.4 主要なステークホルダーと購買基準 60

5.4.1 購買プロセスにおける主要ステークホルダー 60

5.4.2 購買基準 61

5.5 マクロ経済指標 62

5.5.1 GDPの動向と予測 62

6 産業動向 63

6.1 サプライチェーン分析 63

6.2 価格分析 64

6.2.1 防護服の参考販売価格動向(地域別、2022年~2030年) 64

6.3 顧客ビジネスに影響を与える動向/混乱要因 66

6.4 エコシステム分析 67

6.5 技術分析 69

6.5.1 主要技術 69

6.5.1.1 多層ファブリックエンジニアリング 69

6.5.1.2 膜およびコーティング技術 69

6.5.2 補完技術 70

6.5.2.1 相変化材料 70

6.6 ケーススタディ分析 70

6.6.1 3M社のカバーオールソリューションによる安全服のコンプライアンス最適化 70

6.6.2 石油掘削大手企業における手袋調達プロセスの効率化 71

6.7 貿易分析 71

6.7.1 輸入シナリオ(HSコード621010) 71

6.7.2 輸出シナリオ(HSコード621010) 73

6.8 規制環境 74

6.8.1 規制機関、政府機関、その他の組織 74

6.8.2 規制の枠組み 77

6.8.2.1 OSHA 保護服基準(29 CFR 1910) 77

6.8.2.2 ISO 45001:2018 – 労働安全衛生マネジメントシステム 77

6.9 主要な会議およびイベント 78

6.10 投資および資金調達シナリオ 79

6.11 特許分析 79

6.11.1 アプローチ 79

6.11.2 書類の種類 79

6.11.3 主な出願者 82

6.11.4 管轄区域分析 84

6.12 2025年アメリカ関税の影響 – 防護服市場 84

6.12.1 はじめに 84

6.12.2 主な関税率 85

6.12.3 価格への影響分析 85

6.12.4 国・地域への影響 86

6.12.4.1 アメリカ 86

6.12.4.2 ヨーロッパ 86

6.12.4.3 アジア太平洋地域 87

6.12.5 最終用途産業への影響 88

6.13 AI/汎用AIが防護服市場に与える影響 89

7 防護服市場(素材の種類別) 91

7.1 はじめに 92

7.2 アラミド及びブレンド 93

7.2.1 耐久性と強度の向上による需要拡大 93

7.3 ポリオレフィン及びブレンド 94

7.3.1 優れた特性を備えた素材への需要増加が市場を牽引 94

7.4 ポリアミド 95

7.4.1 高い引張強度と耐久性が市場需要を促進 95

7.5 PBI 96

7.5.1 高性能難燃性素材への需要増加が市場成長を支えます 96

7.6 超高分子量ポリエチレン 97

7.6.1 軽量かつ高強度の繊維への需要拡大が需要を加速させます 97

7.7 綿繊維 98

7.7.1 快適で手頃な価格の防護用繊維への嗜好の高まりが市場を牽引 98

7.8 積層ポリエステル 100

7.8.1 コーティング剤および積層加工された繊維の進歩が需要を牽引する 100

7.9 その他の素材の種類 101

8 用途別防護服市場 103

8.1 はじめに 104

8.2 断熱性 105

8.2.1 高リスク産業における高度な耐熱・難燃性アパレルの需要増加が市場を牽引 105

8.3 化学 107

8.3.1 厳格な安全規制が市場成長を促進 107

8.4 機械的 109

8.4.1 産業拡大と重作業が市場成長を促進する 109

8.5 生物学的/放射線 111

8.5.1 高リスク環境における安全対策の重要性が高まり市場を牽引 111

8.6 可視性 113

8.6.1 需要増加をもたらすインフラプロジェクトの拡大 113

8.7 その他の用途 115

9 エンドユーザー別防護服市場 118

9.1 はじめに 119

9.2 個人用 120

9.2.1 アウトドアおよびレクリエーション活動の拡大が個人用保護具の需要を促進 120

9.3 産業用 121

9.3.1 新興経済国における産業拡大が市場成長を加速 121

10 保護衣料市場、最終用途産業別 123

10.1 はじめに 124

10.2 石油・ガス 126

10.2.1 複合的な危険要因と作業効率の向上が市場を牽引 126

10.3 建設業 128

10.3.1 現場リスクの増加と規制圧力による市場成長の促進 128

10.4 製造業 130

10.4.1 作業安全の優先度が高まり、次世代防護服市場を牽引 130

10.5 医療/ヘルスケア 132

10.5.1 高リスク臨床処置の急増が市場成長を支える 132

10.6 消防・法執行機関 134

10.6.1 業務の複雑化が技術的に高度な防護服の需要を促進 134

10.7 鉱業 136

10.7.1 職業上の危険性の高まりが需要を牽引 136

10.8 軍事 138

10.8.1 防衛予算の増加と近代化努力が市場を牽引 138

10.9 倉庫・物流 139

10.9.1 電子商取引の急速な成長と倉庫の自動化が市場成長を促進 139

10.10 その他の最終用途産業 141

11 地域別防護服市場 144

11.1 はじめに 145

11.2 アジア太平洋地域 146

11.2.1 中国 152

11.2.1.1 製造業の力と安全規制が市場成長を支える 152

11.2.2 インド 153

11.2.2.1 労働集約型産業が市場を牽引 153

11.2.3 日本 155

11.2.3.1 コンプライアンスとイノベーションが需要を推進 155

11.2.4 韓国 156

11.2.4.1 戦略的セクターの成長が複合危険防護服の導入を促進 156

11.2.5 オーストラリア 158

11.2.5.1 過酷な気候・産業環境が需要を牽引 158

11.3 北米 159

11.3.1 アメリカ 164

11.3.1.1 規制順守と安全意識の高まりが市場成長を促進 164

11.3.2 カナダ 166

11.3.2.1 医療業界の優位性と安全プロトコルが市場成長を支える 166

11.3.3 メキシコ 167

11.3.3.1 製造業活動の増加による需要の牽引 167

11.4 ヨーロッパ 169

11.4.1 ドイツ 174

11.4.1.1 製造業基盤の拡大による市場の牽引 174

11.4.2 フランス 175

11.4.2.1 強化された医療プロトコルが市場成長を促進 175

11.4.3 イタリア 177

11.4.3.1 高まる安全意識が市場成長を推進 177

11.4.4 英国 178

11.4.4.1 石油・ガス分野における複合災害リスクが市場拡大を加速 178

11.4.5 ロシア 180

11.4.5.1 多様な気候と過酷な産業環境が市場の革新を促進 180

11.4.6 スペイン 181

11.4.6.1 工業化と製造業の成長が需要を牽引 181

11.5 中東・アフリカ 183

11.5.1 サウジアラビア 187

11.5.1.1 石油・ガスおよび石油化学事業の拡大による需要強化 187

11.5.2 アラブ首長国連邦 189

11.5.2.1 産業投資と経済多角化による市場需要の加速 189

11.5.3 イラク 190

11.5.3.1 石油・ガス産業の優位性とインフラ整備による市場成長の促進 190

11.6 南米アメリカ 192

11.6.1 ブラジル 196

11.6.1.1 産業成長による普及促進 196

12 競争環境 198

12.1 はじめに 198

12.2 主要企業の戦略/勝つための権利 198

12.2.1 主要防護服メーカーが採用した戦略(2020年1月~2025年7月) 198

12.3 市場シェア分析 200

12.4 収益分析 202

12.5 企業評価マトリックス:主要プレイヤー、2024年 203

12.5.1 スター企業 203

12.5.2 新興リーダー企業 203

12.5.3 普及型プレイヤー 203

12.5.4 参加者 203

12.5.5 企業フットプリント:主要プレイヤー、2024年 205

12.5.5.1 企業フットプリント 205

12.5.5.2 地域別フットプリント 206

12.5.5.3 素材種類別フットプリント 207

12.5.5.4 エンドユーザー種類別フットプリント 208

12.5.5.5 アプリケーション別フットプリント 209

12.5.5.6 エンドユース産業種類別フットプリント 210

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 211

12.6.1 先進的企業 211

12.6.2 対応型企業 211

12.6.3 ダイナミック企業 211

12.6.4 スタート地点 211

12.6.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 213

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 213

12.6.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 213

12.7 ブランド/製品比較分析 214

12.8 企業評価と財務指標 215

12.9 競争環境分析 216

12.9.1 製品発売 216

12.9.2 取引 217

12.9.3 事業拡大 220

12.9.4 その他の動向 220

13 企業プロファイル 221

13.1 主要企業 221

13.1.1 3M社 221

13.1.1.1 事業概要 221

13.1.1.2 提供製品・ソリューション・サービス 222

13.1.1.3 MnMの見解 223

13.1.1.3.1 主な強み 223

13.1.1.3.2 戦略的選択 223

13.1.1.3.3 弱みと競合上の脅威 224

13.1.2 デュポン・デ・ネムール社 225

13.1.2.1 事業概要 225

13.1.2.2 提供製品・ソリューション・サービス 226

13.1.2.3 最近の動向 228

13.1.2.3.1 取引 228

13.1.2.3.2 事業拡大 228

13.1.2.3.3 その他の動向 229

13.1.2.4 MnMの見解 229

13.1.2.4.1 主な強み 229

13.1.2.4.2 戦略的選択 229

13.1.2.4.3 弱みと競合上の脅威 229

13.1.3 アンセル・リミテッド 230

13.1.3.1 事業概要 230

13.1.3.2 提供製品・ソリューション・サービス 231

13.1.3.3 最近の動向 233

13.1.3.3.1 取引 233

13.1.3.3.2 その他の動向 233

13.1.3.4 MnMの見解 234

13.1.3.4.1 主な強み 234

13.1.3.4.2 戦略的選択 234

13.1.3.4.3 弱みと競合上の脅威 234

13.1.4 レイクランド・インダストリーズ社 235

13.1.4.1 事業概要 235

13.1.4.2 提供製品・ソリューション・サービス 236

13.1.4.3 最近の動向 237

13.1.4.3.1 取引 237

13.1.4.3.2 事業拡大 238

13.1.4.4 MnMの見解 238

13.1.4.4.1 主な強み 238

13.1.4.4.2 戦略的選択 238

13.1.4.4.3 弱みと競合上の脅威 239

13.1.5 帝人株式会社 240

13.1.5.1 事業概要 240

13.1.5.2 提供製品・ソリューション・サービス 241

13.1.5.3 最近の動向 242

13.1.5.3.1 取引 242

13.1.5.4 MnMの見解 243

13.1.5.4.1 主な強み 243

13.1.5.4.2 戦略的選択 243

13.1.5.4.3 弱みと競合上の脅威 243

13.1.6 SIOEN INDUSTRIES NV 244

13.1.6.1 事業概要 244

13.1.6.2 提供製品・ソリューション・サービス 244

13.1.6.3 最近の動向 245

13.1.6.3.1 製品発売 245

13.1.7 プロテクティブ・インダストリアル・プロダクツ社 247

13.1.7.1 事業概要 247

13.1.7.2 提供製品・ソリューション・サービス 247

13.1.7.3 最近の動向 248

13.1.7.3.1 取引 248

13.1.8 テンケート・プロテクティブ・ファブリックス 250

13.1.8.1 事業概要 250

13.1.8.2 提供製品・ソリューション・サービス 250

13.1.9 PBIパフォーマンスプロダクツ社 252

13.1.9.1 事業概要 252

13.1.9.2 提供製品・ソリューション・サービス 252

13.1.10 W. L. GORE & ASSOCIATES, INC. 253

13.1.10.1 事業概要 253

13.1.10.2 提供製品・ソリューション・サービス 253

13.1.10.3 最近の動向 254

13.1.10.3.1 製品発表 254

13.2 スタートアップ企業/中小企業 255

13.2.1 ライオン・グループ株式会社 255

13.2.2 MSAセーフティ社 256

13.2.3 ワークウェア・アウトフィッターズ社 257

13.2.4 ロジスティック・ユニコープ社 257

13.2.5 マルコム・インディア社 258

13.2.6 グローバス社 259

13.2.7 クライン・ツールズ社 260

13.2.8 ニューテックス・インダストリーズ社 261

13.2.9 ハイドロウェア・ビーブイ 261

13.2.10 アルファ・プロ・テック・リミテッド 262

13.2.11 ラディアンズ・インク 263

13.2.12 ナショナル・セーフティ・アパレル 264

13.2.13 リンドストローム・グループ 264

13.2.14 カッペラー株式会社 265

13.2.15 バリークレア・インターナショナル 266

14 隣接及び関連市場 267

14.1 はじめに 267

14.2 制限事項 267

14.3 個人用保護具市場 267

14.3.1 市場定義 267

14.3.2 市場概要 268

14.3.3 地域別個人用保護具市場 268

14.3.3.1 ヨーロッパ 268

14.3.3.2 北米 269

14.3.3.3 アジア太平洋 269

14.3.3.4 中東・アフリカ 270

14.3.3.5 南米アメリカ 271

15 付録 272

15.1 ディスカッションガイド 272

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 276

15.3 カスタマイズオプション 278

15.4 関連レポート 278

15.5 著者詳細 279

| ※参考情報 防護服は、特定の危険から身体を保護するために設計された衣服のことを指します。様々な種類の危険要因から身を守るために、化学物質、生物製剤、放射線、熱、電気、機械的な危険などに対する防護機能が求められます。防護服は、特に産業、医療、消防などの分野で広く使用されています。 防護服の種類には、大きく分けて化学防護服、生物防護服、放射線防護服、熱防護服、電気防護服、機械防護服などがあります。化学防護服は、化学物質に曝露されるリスクがある作業環境で使用されます。これには、特殊な素材で作られており、化学薬品が衣服を透過しないよう守る効果があります。 生物防護服は、感染症や病原体に対する防護を目的としたもので、特に医療現場やバイオテクノロジー分野で利用されます。これには、ウイルスや細菌が侵入できないようなフィルター機能を持つ素材が使われています。放射線防護服は、放射線を遮蔽するための特別な設計をされており、医療機関や原子力産業で重要な役割を果たします。 熱防護服は、高温環境下で作業する際に体を守るために使用されます。消防士や金属加工業者など、高温にさらされる職業の人々が着用します。電気防護服は、電気作業を行う際に感電や電気火災から身を守る服装で、絶縁性を持ち、動きやすさも考慮されています。機械防護服は、外部からの衝撃や切創から身体を守るためのもので、工場や建設現場で使用されます。 これらの防護服は、単に身体を覆うものではなく、特定の仕事のリスクに応じて科学的に設計されています。防護服の選定には、使用する環境のリスク評価が重要で、適切な素材や構造を選ぶことが求められます。例えば、化学防護服では耐薬品性、耐摩耗性、防水性といった特性が重視されます。 最近では、テクノロジーの進化により、防護服も進化しています。スマートウエア技術の導入により、環境データのモニタリングや生理的データの取得が可能になりつつあります。たとえば、装着者の体温や心拍数を測定し、危険な状態を早期に察知することができます。このような技術的進歩は、作業者の安全をさらに高める可能性があります。 また、軽量化や通気性の向上も新たな課題であり、長時間の着用でも疲れにくく、安全に作業を行えるような工夫が進められています。防護服はただの防護具ではなく、快適性や動きやすさも考慮されるようになっています。特に医療や災害救助の現場では、迅速な行動が求められるため、装着者がストレスなく動ける設計が重要です。 防護服の着用は、職業上のリスクを軽減するだけでなく、環境への配慮も含めた持続可能な選択へと進むべきです。リサイクル可能な素材の使用や、汚染物質の管理など、環境保護の観点からも改善が求められています。業界全体が持続可能性を意識することで、より安全で環境に優しい防護服の開発が期待されています。 このように、防護服は多岐にわたる用途と技術的な革新を融合させ、特にハイリスクな環境下での安全を確保するための重要な装備です。各種の防護性能や着心地を兼ね備えた防護服の発展は、今後ますます加速することでしょう。そして、さらなる研究や技術革新によって、多くの職業で安全性の向上が図られることが期待されます。 |