主要な市場動向とインサイト

- 2024年、北米の臨床試験患者募集サービス市場は、世界市場において50.50%という最大のシェアを占めました。

- 米国の臨床試験患者募集サービスは、予測期間中に大幅な成長が見込まれます。

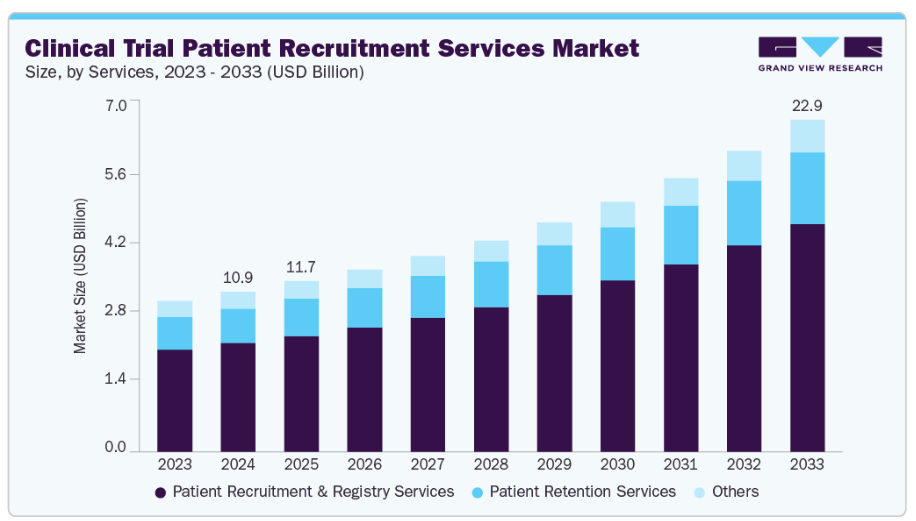

- サービス別では、患者募集・登録サービスセグメントが2024年に68.01%という最大の市場シェアを占めました。

- フェーズ別では、第III相セグメントが2024年に最も高い市場シェアを占めました。

- 治療領域別では、腫瘍学が2024年に最大の収益シェアを占め、主導的立場にありました。

市場規模と予測

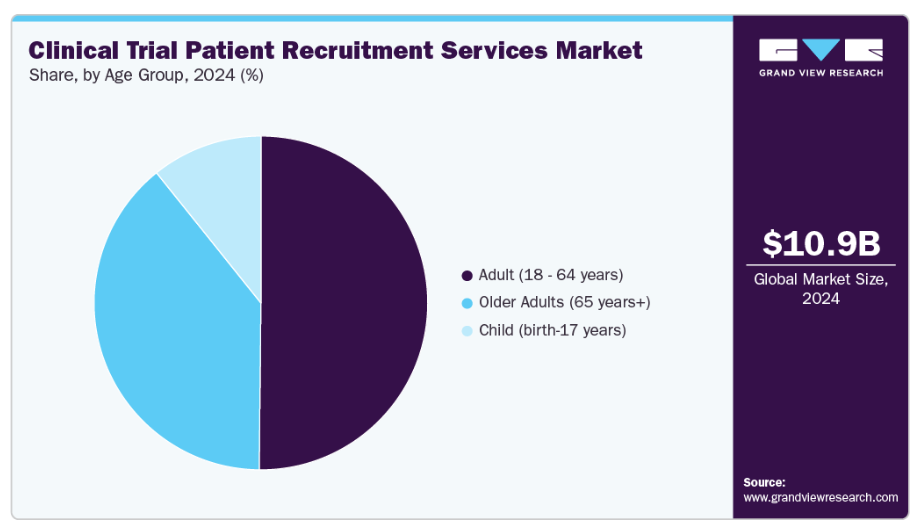

- 2024年市場規模:109億9,000万米ドル

- 2033年予測市場規模:228億5,000万米ドル

- CAGR(2025-2033年): 8.72%

- 北米:2024年における最大市場

市場成長に寄与するその他の要因としては、臨床試験プロトコルの複雑化や臨床研究活動への資金増加が挙げられます。これらは高い研究開発費支出とアウトソーシング傾向を促進する好材料です。さらに、患者多様性の重視、分散型試験の実施、AIベースの分析技術を活用した登録効率の向上も、市場成長をさらに後押ししています。

多くの製薬企業は、基礎研究から後期段階の製造に至るまで、様々な業務を外部委託しています。契約研究機関(CRO)は、スポンサーと研究参加者間の仲介者として、患者募集において重要な役割を果たしています。ほとんどのCROは、自社のリソース、専門知識、ネットワークを活用して、臨床試験の候補者を特定し登録しています。これらのCROは、研究要件を理解し効果的な募集戦略を策定するため、スポンサーと協力しています。さらに、臨床試験患者募集サービス提供者の大半は、参加者の情報を保護するため、強固なデータセキュリティ対策を実施し、厳格なプライバシー規制を遵守しております。また、臨床試験患者募集を外部委託することは、専門的な募集サービスの知見を活用することで製薬企業に数多くの利点をもたらします。これにより、参加者のタイムリーな募集を確保しつつ、時間・費用・リソースの節約が可能となり、効率性のさらなる向上と参加者の多様性改善が図られます。

2024年5月の報告書によると、メルク社は2023年に305億米ドルの研究開発費を計上し、イノベーションと医薬品開発の推進に対する強いコミットメントを示しました。この研究開発活動の急増により、世界中で臨床試験の数が増加し、効率的な患者募集ソリューションの必要性がさらに高まっています。

さらに、FDA(米国食品医薬品局)、EMA(欧州医薬品庁)、MHRA(英国医薬品医療製品規制庁)などの規制当局は、患者の多様性、透明性、迅速な試験承認を重視した改革を実施しています。例えば、2025年9月には欧州委員会、医薬品庁長官会議(HMA)、EMAが「臨床試験加速化(ACT)EUイニシアチブ」の下で新たな臨床試験目標を導入し、承認の迅速化、多国籍参加の促進、患者の多様性向上を図りました。これらの改革は、過小評価されている集団の包含や多国籍参加を促すものであり、より広範な患者募集能力が求められています。募集サービスプロバイダーは、グローバルネットワークとデジタルツールを活用し、新たな規制要件を満たす多様な患者グループを特定しています。その結果、コンプライアンス、多様性、登録速度の要件を満たす専門的な募集サービスの重要性が高まり、市場需要をさらに促進しています。

さらに、人工知能(AI)、電子健康記録(EHR)、予測分析などのデジタル技術により、強力な患者募集戦略の構築が可能となりました。これに対し、製薬企業は従来、患者募集にテレビCM、ラジオ、印刷媒体を活用してきました。これらのツールは、患者のリアルタイム特定を可能にし、事前スクリーニングの精度を高め、手動の負担を軽減します。AI駆動型リクルートメントプラットフォームは、臨床歴や適格基準に基づき患者を試験に自動マッチングするため、人的ミスを最小限に抑え、スピードを向上させます。例えば2024年6月、TrialX社はNLPと機械学習を活用したAI搭載の「臨床試験ファインダー」をリリースしました。これは患者データを適格基準と照合し、関連性と所在地に基づいた個別化された試験オプションを提供することで、アクセシビリティを向上させ、リクルートメント効率を加速させます。遠隔医療やウェアラブルモニタリングなどのデジタルエンゲージメントチャネルは、患者の参加率と継続率を向上させます。したがって、製薬会社やバイオテクノロジー企業は、コスト削減と試験期間の短縮を目的として、これらの技術の導入を加速させています。

機会分析

臨床試験患者リクルートメントサービス市場は、効率的な患者登録に対する需要の高まりに牽引され、大きな機会を提供しています。これにより、スポンサー企業は、試験期間の短縮と患者エンゲージメントの向上を実現できる専門のリクルートメントプロバイダーとの連携を進めています。さらに、デジタルリクルートメントプラットフォームやAI駆動型マッチングツールの導入は、ターゲティング精度を高め、アウトリーチ活動を最適化し、スクリーニング失敗を最小限に抑えることで、従来型の実践を進化させています。加えて、多様性と試験対象集団への重点化により、リクルートメント企業は個別化された通信戦略の採用、多言語サポートの提供、分散型試験モデルの活用を通じて、より広範な参加を促進することが期待されます。さらに、慢性疾患や希少疾患の有病率急増は市場の可能性をさらに拡大し、複雑な適格基準の管理に熟練したリクルートメントスペシャリストにとっての機会を創出しています。高度なデータ分析に注力し、デジタルヘルス分野での提携を構築し、リクルート戦略における多様性を優先する企業は、市場シェアを獲得し、グローバルなバイオ医薬品スポンサーに測定可能な価値を提供する上で戦略的に優位な立場にあります。こうした要因が市場を牽引すると予想されます。

米国関税が臨床試験患者募集サービス市場に与える影響

米国関税は、試験運営に不可欠な輸入技術・ソフトウェア・医療機器のコスト上昇を通じて、臨床試験患者募集サービス市場に重大な影響を及ぼす可能性があります。増加した費用はスポンサーに転嫁され、募集・維持施策の予算削減につながる恐れがあります。関税は国際的なパートナーシップを阻害し、国際的な患者データベース・デジタルプラットフォーム・分析ツールへのアクセスを制限する可能性もあります。小規模なCRO(臨床開発受託機関)やサービスプロバイダーは運営上の課題に直面し、効率性と拡張性に影響を及ぼす可能性があります。その結果、スポンサー企業は試験実施において遅延、コスト増、柔軟性の低下を経験する恐れがあり、最終的には市場成長と先進的なリクルートソリューションの導入に影響を与える可能性があります。

技術革新は、AIを活用した患者マッチング、モバイルヘルス(mHealth)アプリケーション、デジタルリクルートメントプラットフォーム、遠隔医療、バーチャル試験、実世界データ分析により推進され、臨床試験患者リクルートメントサービス市場を変革しています。規制要件は効率性、到達範囲、精度を向上させることで、臨床試験患者リクルートメントサービスに革命をもたらしています。市場では、AIを活用した患者マッチングがアルゴリズムを用いて電子健康記録を分析し、適格な参加者を特定することで登録時間を短縮しています。さらに、モバイルヘルスアプリケーションはリアルタイムの通信とモニタリングを可能にし、試験プロセス全体における患者の関与と継続率を高めています。また、デジタルリクルートメントプラットフォームはソーシャルメディアやオンラインデータベースを活用し、より広範な対象層をターゲットにすることで、臨床試験へのアクセスを拡大しています。加えて、遠隔医療とバーチャル試験は遠隔参加を可能にし、地理的障壁を効果的に最小限に抑え、患者の利便性を向上させています。さらに、実世界データ分析は、医療データベース、ウェアラブルデバイス、患者登録情報からの知見を統合し、募集戦略を最適化するパターンを発見するために不可欠です。このように、これらの革新はデータ駆動型で患者中心の募集エコシステムを構築し、登録速度と多様性を高め、試験成果を向上させながらコストを削減します。この継続的なデジタル変革は、スポンサーやCROの患者募集戦略を再構築し、臨床試験をより包括的で柔軟、かつグローバルに拡張可能なものとしています。

臨床試験患者募集サービス市場では、マイルストーンベース価格設定、価値ベース価格設定、固定料金モデル、サブスクリプション/リテーナーモデルなど、プロジェクト範囲・クライアント要件・成果をカスタマイズする多様な価格モデルが採用されています。マイルストーンベースの価格設定は、患者登録目標や試験段階の完了といった特定の達成度に応じて支払いを連動させるため、説明責任と成果重視のリターンを促進します。一方、価値ベースの価格設定は募集成果の質と効果に焦点を当て、より迅速な登録時間や改善された患者維持率に基づいてクライアントが報酬を支払うことを求めます。さらに、固定料金モデルは、一回限りの料金または段階別の料金を通じて予測可能なコストを提供し、明確なパラメータと安定した需要を持つプロジェクトに最適です。さらに、サブスクリプションまたはリテーナーモデルは、継続的な試験要件に対応するため、リクルートメントプラットフォーム、デジタルツール、専任サポートチームへの継続的なアクセスを保証します。したがって、各モデルは、パフォーマンスの確保、コスト管理の維持、スケーラビリティの提供といった独自の利点を提供し、スポンサーとCROが、変化し続ける臨床研究環境において、財務フレームワークをリクルートメント目標、業務の柔軟性、パートナーシップとより適切に整合させることを可能にします。

市場の集中度と特性

臨床試験患者募集サービス市場は成長段階が高く、成長が加速しています。この市場は、合併・買収活動のレベル、イノベーションの度合い、規制の影響、製品拡大、地域拡大といった特徴を有しています。

臨床試験患者募集サービスは、臨床試験サービスに好影響を与える可能性を秘めた新興技術と共に進化しています。イノベーションを推進する主なトレンドには、産業基準の変化、適応型試験デザイン、包括的な患者募集サービスの導入などが挙げられます。例えば、2025年7月にはPhaseV社が因果関係機械学習とリアルタイム患者データを活用したClinOps AIプラットフォームを発表し、精密なサイト選定、迅速な意思決定、強化された試験パフォーマンス監視により臨床試験運営に革新をもたらしました。

厳格なグローバル規制基準と、HIPAA(アメリカ)、GDPR(ヨーロッパ)、および地域データ保護法への準拠の必要性。これらの規制は、臨床試験患者募集サービスにおける品質、コンプライアンス、透明性を推進します。さらに、患者のプライバシー保護、広告、インフォームドコンセント、透明性の維持を支援します。

臨床試験患者募集サービス分野における合併・買収(M&A)が急増しております。これは患者募集プロセスの強化と臨床試験内での患者維持率向上を目的とした動きです。例えば2024年9月には、SubjectWell社がTrials24社を買収し、グローバルな患者募集体制を強化いたしました。先進的なデジタルソリューション、多言語対応、1,300万人の患者ネットワークを統合することで、多様性に富み患者中心の臨床試験登録における新たな基準を確立しております。

臨床試験患者募集サービス市場は、デジタルトランスフォーメーション、AIを活用したマッチングプラットフォーム、グローバルな展開戦略により、急速なサービス拡大を経験しています。企業は多言語対応センター、実世界データ分析、個別化された患者コミュニケーションを統合し、登録の多様性と継続率の向上を図っています。

臨床試験患者募集サービスは、臨床研究の地域的分布が先進国から新興経済国へ徐々に移行していることに起因する、急速な地域的拡大を目の当たりにしています。臨床研究コストの増加により、製薬企業は患者募集の効率化とコスト削減を目的に、ヨーロッパ、南米アメリカ、アジア太平洋、中東などの地域へシフトしています。

サービスインサイト

サービス別では、2024年に患者募集・登録サービスセグメントが市場で最大のシェアを占め、収益シェアの68.01%を占めました。このセグメントの成長は、臨床試験数の増加、慢性疾患および希少疾患の有病率の上昇、多様で代表性のある患者集団へのニーズの高まりによって牽引されています。さらに、技術進歩の進展により募集の精度と速度が向上し、セグメント成長を支えています。加えて、試験期間の短縮、リテンション率の向上、市販後調査に対する要求の高まりが、世界中の製薬企業、バイオテクノロジー企業、CRO組織における統合型募集・レジストリソリューションの導入を促進すると予想されます。例えば、2025年9月にはAnova社がグローバル臨床レジストリ「AnovaOS」を立ち上げ、患者募集の加速、実世界データの活用促進、市販後調査の支援、グローバルスポンサー向け臨床試験スケジュールの短縮を図りました。レジストリは長期的な関与の強化、データ精度の確保、多様な参加者の包含を支援します。

一方、患者維持セグメントは予測期間において最も高いCAGRで成長すると見込まれています。このセグメントの成長は、患者中心設計への強い注力、効果的な通信、参加者体験の向上によって牽引されています。企業はまた、デジタルヘルスツール、個別化された通信、リアルタイムモニタリングを導入し、脱落率の低減と試験完了率の向上を図っています。モバイルアプリ、仮想フォローアップ、行動分析の統合は、患者体験、コンプライアンス、データ信頼性を高め、これが成長を促進すると予想されます。さらに、AI駆動型分析やモバイルヘルスアプリ、遠隔医療、ウェアラブルデバイスなどのデジタルツールの活用拡大により、継続的な関与とリアルタイムモニタリングが可能となり、脱落率の低減が図られ、市場の成長にさらに寄与しています。こうした要因が市場成長を牽引すると予想されます。

フェーズ別インサイト

フェーズ別セグメントでは、2024年時点で第III相が最大の収益シェアを占めました。これは大規模な参加者要件と複雑な研究デザインによるものです。第III相臨床試験は、薬剤開発において最も大規模かつ重要な段階であり、多数の患者集団における治療法の安全性、有効性、および総合的なリスク・ベネフィットプロファイルの確認を目的としています。この段階では、複数の施設で数千人の参加者を対象とした効果的な患者募集の必要性が高まります。加えて、登録率と継続率の向上を図るため、教育ツール、地域社会への働きかけプログラム、患者支援団体との連携といった関与モデルへの需要が高まっており、これがセグメント成長を牽引すると予想されます。さらに、スポンサー企業はデジタル募集プラットフォーム、ソーシャルメディアキャンペーン、実世界データ分析を積極的に活用し、候補者の効率的な特定、遅延の削減、試験スケジュールの維持を図っています。

一方、第I相セグメントは、初期段階の研究増加と迅速な参加者登録の需要に牽引され、予測期間において最も高いCAGRで成長すると見込まれます。第I相臨床試験の参加者募集には、研究目的を満たし有意義なデータを提供する個人の選定を確実にするため、慎重な検討が必要です。例えば2024年、中国における臨床研究の42.2%が第I相試験を占め(2023年は39.2%)、主に代謝性疾患と心血管健康を対象としています。韓国は2023年に33.4%と、第I相試験活動において顕著なシェアを占めました。選択基準には年齢、性別、健康状態、既往治療歴などが含まれます。多くの試験では健康なボランティアを募集しますが、関連する患者集団における治療の安全性と予備的な有効性を評価するため、診断済みの患者を対象とする試験もあります。

治療領域別インサイト

治療領域別セグメントでは、2024年に腫瘍学セグメントが市場を牽引しました。このセグメントは、がん診断数の増加、がん罹患率の上昇、および標的療法・免疫腫瘍療法のパイプライン拡大によって推進されています。ClinicalTrials.govによれば、現在患者募集中の腫瘍学関連臨床試験は約18,997件登録されています。さらに、がん罹患率の増加と各種がんに対する効果的な治療法への需要が、市場のさらなる成長を促進すると予想されます。加えて、研究開発への投資、患者中心のアプローチ、遠隔医療、腫瘍学センターとの連携による関与とアクセスの向上も、この分野の成長を牽引すると見込まれます。例えば、2025年10月には、Flourish Research社がValkyrie Clinical Trials社と提携し、腫瘍学分野への進出を図りました。両社の専門知識と患者アクセスを組み合わせることで、革新的ながん治療を加速させ、未充足医療ニーズを持つ患者様のための救命治療を推進します。

一方、中枢神経系(CNS)疾患セグメントは、予測期間において最も速い成長が見込まれています。CNS疾患には、600の一般的な神経疾患に加え、5000以上の希少神経疾患が含まれます。中枢神経系疾患は世界の健康負担の約8.0%を占め、膨大な人口に影響を及ぼしています。米国では約5,000万人が神経疾患に罹患しており、世界的に同様の数値が報告されています。高齢化社会の進展に伴い神経疾患の発生率は増加すると予測され、これが予測期間中の市場拡大を牽引すると見込まれます。こうした要因が市場を推進すると予想されます。

年齢層別インサイト

年齢層セグメント別では、2024年に成人(18~64歳)セグメントが市場を牽引しました。このセグメントの成長は、慢性疾患や生活習慣病の有病率増加、臨床研究活動の拡大、AIを活用した患者マッチング、デジタルアウトリーチ、遠隔医療といった技術進歩によるリクルート効率の向上などが要因です。研究によれば、高血圧、糖尿病、肺疾患、心臓病/脳卒中、関節炎、神経疾患、癌という7つの慢性疾患は、特に45~64歳のインド人成人において、年齢層を横断した競合リスク分析に基づき、早期に発症する傾向が示されています。加えて、成人層に分類される多くの人々が疾患に苦しんでおり、効果的な治療法の需要を牽引しています。さらに、成人参加者を対象とした臨床研究の登録件数増加が、このセグメントの成長を促進すると予想されます。こうした要因がセグメント成長を牽引すると見込まれます。

65歳以上の高齢層では、加齢関連疾患の有病率増加と標的療法の需要高まりを背景に、最も急速な成長が見込まれます。加えて、この年齢層向けの募集戦略の多くは、個別対応、アクセシビリティ、安全モニタリングに重点を置き、健康上の複雑な課題に対処しながら参加を確保することで、最終的にこの人口層における試験の多様性とデータの関連性を高めています。こうした要因がセグメント成長を牽引すると見込まれます。

地域別インサイト

北米市場は2024年に50.50%という最大の市場シェアを占めました。この成長は、進行中の臨床試験数の増加、強固な臨床研究インフラ、複雑なプロトコル要求、高い研究開発投資、デジタルリクルート技術の普及など、様々な要因に起因しています。さらに、先進的な医療システム、多様な患者集団、支援的な規制枠組みも同地域の強みです。加えて、AIの活用拡大、実世界データの活用、分散型試験モデルの普及、実世界データの統合、ターゲットを絞ったソーシャルメディアを活用した患者募集活動が、リクルート効率を向上させています。IQVIA、Parexel、PRA Health Sciences、Syneos Healthなどの主要企業は、大規模データベース、患者登録システム、CRO(臨床開発受託機関)との提携を活用しています。こうした要因が市場成長を牽引すると予想されます。

米国臨床試験患者リクルートサービス市場の動向

米国における臨床試験患者リクルートサービス市場は、臨床研究活動の増加、多様な患者集団への需要拡大、および国内に確立された製薬企業やCRO(契約研究機関)の存在により、2024年に最大のシェアを占めました。主要企業は、AI、データ分析、患者エンゲージメントネットワークを活用し、登録効率の向上に取り組んでいます。例えば、2025年4月には、ProofPilot社がInspire社と提携し、Inspire社のグローバルヘルスコミュニティを臨床試験と結びつけることで患者参加を促進。エンゲージメントを高め募集成功を加速する包括的なデジタル体験を提供しました。こうした要因が市場成長を牽引すると見込まれます。

ヨーロッパにおける臨床試験患者募集サービス市場の動向

ヨーロッパの臨床試験患者募集サービス市場は、規制の近代化、臨床試験のための整備されたインフラ、および同地域の市場成長を支える熟練人材の存在により、大幅な成長が見込まれています。さらに、PPD, Inc.やIcon PlcなどのCROは、英国、ドイツ、フランスを含むヨーロッパ各国に拠点を有しており、これらが同地域の市場成長にさらに寄与すると予想されます。さらに、欧州医薬品庁(EMA)は2025年9月、集中型オンラインプラットフォーム、承認プロセスの効率化、透明性の義務化を特徴とする臨床試験枠組みを発表しました。これにより効率性が向上し、患者募集のタイムラインが短縮されます。

2024年時点で、ドイツの臨床試験患者募集サービス市場が最大のシェアを占めました。この市場は、強固な医療インフラ、大規模な患者基盤、製薬・バイオテクノロジー企業の強力な存在感によって牽引されています。その他の市場成長要因としては、拡大を続ける製薬業界と、新薬開発のための臨床試験患者募集サービスを提供するCRO(医薬品開発業務受託機関)への需要増加が挙げられます。さらに、厳格な規制と進化する産業基準により、CROは適正製造規範(GMP)への準拠が求められており、コンプライアンスの確保と患者安全の優先が市場成長を促進すると予想されます。

加えて、PPD, Inc.やIcon PlcなどのCRO企業は、英国、ドイツ、フランスを含む欧州各国に拠点を有しており、この地域の市場成長にさらに寄与すると見込まれます。さらに欧州医薬品庁(EMA)は2025年9月、集中型オンラインプラットフォーム、承認プロセスの効率化、透明性の義務化を特徴とする臨床試験枠組みを発表しました。これにより効率性が向上し、患者募集のタイムラインが短縮されます。

英国の臨床試験患者募集サービス市場は、予測期間中に成長が見込まれます。この成長は主に、CROへの需要増加、政府投資、先進的な医療インフラ、効率化された国民保健サービス(NHS)との統合によるものです。例えば、2024年8月には官民投資イニシアチブの一環として18の臨床試験ハブが創設され、患者募集の加速と試験効率の向上を目指しています。この取り組みは、政府が臨床研究の促進に注力している姿勢を反映しており、グローバルなスポンサーの誘致と試験参加率の向上を目指しています。こうした要因が市場成長を牽引すると予想されます。

アジア太平洋地域の臨床試験患者募集サービス市場の動向

アジア太平洋地域は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。この成長は、オフショア臨床試験の増加、医薬品需要の高まり、そして同地域における大規模かつ多様な患者集団に起因しており、これらが市場成長を促進しています。加えて、整備された病院ネットワークと熟練した医療従事者の存在が、アジア太平洋地域における臨床試験患者募集サービス市場の発展をさらに後押ししています。さらに、日本、中国、インドなどの国々は、地域内に確立された製薬企業やCRO(臨床開発受託機関)が存在すること、および他国と比較した臨床試験実施のコスト効率の高さから、拡大に注力する傾向が強まっており、市場にさらなる成長機会を創出しています。

中国における臨床試験患者募集サービス市場は、膨大な人口、増加する疾病負担、臨床研究に対する政府の強力な支援により急速に拡大しています。加えて、デジタル募集プラットフォームの導入拡大、AIを活用した患者マッチング、電子健康記録の統合が進むことで、登録効率の向上が期待されます。さらに、国内外の製薬企業の参入増加と、規制改革による試験承認の迅速化が、市場の成長をさらに後押ししています。さらに、患者の意識向上、臨床試験サイトの拡大、腫瘍学および慢性疾患への注力が、中国全土における募集能力と試験の多様性を高めています。2025年4月の報告書によれば、中国は迅速なデジタル募集、コスト効率の高いサイト管理、医師へのインセンティブを提供しています。欧米のバイオテクノロジー企業は、募集期間が欧米並みあるいはそれを上回る中国で、初期段階の試験を増加させています。

日本の臨床試験患者募集サービス市場は、アジア太平洋地域で第2位の規模を誇ります。分散型臨床試験(DCT)の革新、患者中心モデルの重視、在宅試験ソリューションによる広範な患者層へのアクセス拡大により、同国は市場での地位を強化しています。例えば2025年5月、国内初のDCT専門プロバイダーであるDCT Japanは、訪問看護師と試験施設の全国ネットワークを構築し、患者募集が困難な7疾患領域において複数機関との提携を拡大しました。これにより募集効率と多様な患者層へのアクセスが向上し、市場競争力が強化されています。

インドの臨床試験患者募集サービス市場は、予測期間中に著しいCAGRで大幅な成長が見込まれています。同国は、大規模かつ多様な患者層の存在、急速に発展する医療セクター、高度な教育を受けた医師の確保、コスト競争力により、臨床試験の最も好まれる実施地の一つとなりました。さらに、CROの既存施設に大きな利点をもたらすため、これらのサービスの需要は増加傾向にあります。これらの要因が今後数年間の市場成長に寄与すると予想されます。こうした要素が市場を牽引すると見込まれます。

南米臨床試験患者募集サービス市場の動向

南米臨床試験患者募集サービス市場は、治療未経験の膨大な人口、グローバル研究に理想的な民族的多様性、低コストな試験実施環境を背景に拡大しています。加えて、欧米地域と比較した迅速な患者募集プロセス、ANVISAやCOFEPRISなどの規制機関による規制調和の進展が市場成長を支えています。加えて、グローバルCROからの投資増加とデジタル募集ツールの普及拡大により、南米アメリカは多国籍臨床試験の戦略的拠点としての地位を確立しつつあります。これらの要因が市場成長を牽引すると見込まれます。

ブラジルの臨床試験患者募集サービス市場は、製薬投資の拡大と政府による臨床研究支援により進展しています。研究機関の拡充とデジタル募集プラットフォームの普及が、募集期間の短縮を支えています。同国の多様な遺伝子プールは、より代表性の高い試験結果を求めるグローバルスポンサーを惹きつけています。国際的なCROが事業拡大を進める中、ブラジルの病院との連携が増加しており、南米アメリカ地域における主要なリクルート拠点としての同国の地位を強化すると見込まれます。

中東・アフリカにおける臨床試験患者リクルートサービス市場の動向

中東・アフリカ地域は、医療インフラへの政府投資の増加、慢性疾患の有病率上昇、多国籍製薬企業の関心高まりを背景に、臨床試験患者リクルートサービス市場において競争力のある地域として台頭しています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、臨床研究ハブの設立や倫理審査プロセスの迅速化を進めており、これが市場拡大に寄与しています。さらに、多様な患者集団へのアクセス拡大、デジタルリクルートメントツールの導入、グローバルCROとの提携により、リクルートメントのスピードが向上し、同地域の市場魅力が高まっています。こうした要因が、予測期間中の市場成長を牽引すると見込まれます。

南アフリカの臨床試験患者募集サービス市場は、臨床研究活動の増加、遺伝的多様性に富む人口、疾病負担の増大、費用対効果の高い研究への注目の高まりにより成長を遂げております。SAHPRAなどの政府機関による支援、規制プロセスの改善、強力な病院ネットワークが、グローバルなスポンサーを惹きつけております。さらに、デジタルヘルス導入の拡大と地域密着型リクルートプログラムが患者関与を促進し、市場成長に寄与しています。腫瘍学および感染症領域の臨床試験が拡大する中、南アフリカは戦略的リクルート拠点としての地位を確立しつつあります。こうした要因が市場を牽引すると見込まれます。

アラブ首長国連邦(UAE)の臨床試験患者リクルートサービス市場は、近代的な医療インフラと多民族臨床研究に理想的な多様な外国人居住者人口に支えられ、競争力のある拠点として台頭しています。ドバイ保健局による戦略的取り組みやグローバル製薬企業との提携により、患者関与と募集効率が向上しています。例えば2022年6月には、アブダビ保健局がサノフィと提携し、腫瘍学、希少代謝疾患、糖尿病、ワクチン分野の臨床研究を推進しました。この取り組みにはAIを活用した集団スクリーニングと患者募集プロトコルが含まれます。

主要臨床試験患者募集サービス企業インサイト

市場プレイヤーは、サービス提供の強化と競争優位性の確保に向け、新製品イノベーションの立ち上げ、協業、パートナーシップ、M&Aなど様々な戦略的取り組みを推進しています。例えば2024年9月、SubjectWell社はデジタル患者募集ソリューション提供企業Trials24の買収を発表しました。この買収により、SubjectWell社は世界中の患者様を変革的な医療につなぐ能力を強化します。

主要な臨床試験患者募集サービス企業:

以下は、臨床試験患者募集サービス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Clara Health

- Antidote

- BBK Worldwide

- Clariness

- Clinical Site Services (CCSi)

- Worldwide Clinical Trials

- Thermo Fisher Scientific Inc. (PPD Inc.)

- IQVIA Inc

- Veristat

- Elligo Health Research

- AutoCruitment

- MMG (Omnicom Health Group)

- Praxis

- Science37

- StudyKik

最近の動向

- 2025年2月、Inovalon社は「Clinical Research Patient Finder」を発表しました。これは電子健康記録(EHR)と連携するAI搭載プラットフォームで、適格な患者をリアルタイムで特定します。本ツールは被験者募集を効率化し、手動による誤りを最小限に抑え、スポンサーおよび研究施設における治験効率を向上させます。これにより、命を救う治療法へのアクセスを加速し、臨床試験運営を変革します。

- 2024年7月、DocMode Health Technologies社は臨床研究サービスの提供開始を発表いたしました。この事業拡大により、データ分析、臨床試験管理、規制コンプライアンスなどを含むソリューションの提供を目指しております。これらのソリューションは、医療施設、製薬企業、研究者が高品質な臨床研究を効率的かつ効果的に実施することを支援する設計となっております。さらに、多施設共同臨床試験の調整・管理サービスも含まれており、より広範かつ多様な患者募集とデータ収集を促進いたします。

- 2024年4月、AutoCruitment社は患者募集技術プラットフォームの一環である電子カルテ(EMR)取得・分析プログラムの完成を発表しました。このAI技術は、臨床研究施設と患者様向けの同意取得、EMRの取得・標準化・レビュープロセスを簡素化します。

グローバル臨床試験患者募集サービス市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは、サービス、フェーズ、治療領域、年齢層、地域に基づいて、グローバル臨床試験患者募集サービスを以下のセグメントに分類しております:

サービス別展望(収益、百万米ドル、2021年~2033年)

- 患者募集・登録サービス

- 患者維持サービス

- その他

フェーズ別展望(収益、百万米ドル、2021年~2033年)

- 第I相

- 第II相

- 第III相

- 第IV相

治療領域別展望(収益、百万米ドル、2021年~2033年)

- 呼吸器疾患

- 疼痛・麻酔

- 腫瘍学

- 中枢神経系

- 循環器

- 内分泌

- 抗感染

- その他

- 年齢層別見通し(収益、百万米ドル、2021年~2033年)

- 小児(出生~17歳)

- 成人(18~64歳)

- 高齢者(65歳以上)

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- オマーン

- カタール

- 北米

目次

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 サービス

1.2.2 フェーズ

1.2.3 治療領域

1.2.4. 年齢層

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量解析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 臨床試験患者募集サービス市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 製薬企業の高額な研究開発費支出

3.2.1.2. グローバル臨床試験件数の増加

3.2.1.3. デジタル臨床試験の導入

3.2.1.4. 新興市場における臨床試験のオフショアリング増加

3.2.2. 市場抑制要因分析

3.2.2.1. 臨床試験に対する認知度の不足

3.2.2.2. 一部国における臨床試験実施のための適切な規制枠組みの不足

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL分析

第4章 臨床試験患者募集サービス市場:サービス別推定値と動向分析

4.1. 臨床試験患者募集サービス市場、サービス別:セグメントダッシュボード

4.2. 臨床試験患者募集サービス市場、サービス別:動向分析

4.3. 臨床試験患者募集サービス市場規模予測(サービス別)、2021年~2033年

4.4. 患者募集・登録サービス

4.4.1. 患者募集・登録サービス市場収益予測(2021年~2033年、百万米ドル)

4.5. 患者維持サービス

4.5.1. 患者維持サービス市場収益予測(2021年~2033年、百万米ドル)

4.6. その他

4.6.1. その他市場の収益予測と見通し、2021年~2033年(百万米ドル)

第5章 臨床試験患者募集サービス市場:フェーズ別予測と傾向分析

5.1. 臨床試験患者募集サービス市場、フェーズ別:セグメントダッシュボード

5.2. 臨床試験患者募集サービス市場、フェーズ別:動向分析

5.3. 臨床試験患者募集サービス市場:フェーズ別予測と推定(2021年~2033年)

5.4. フェーズI

5.4.1. フェーズI市場収益予測と推定(2021年~2033年)(百万米ドル)

5.5. フェーズII

5.5.1. フェーズII市場収益予測(2021年~2033年、百万米ドル)

5.6. フェーズIII

5.6.1. フェーズIII市場収益予測と見通し、2021年~2033年(百万米ドル)

5.7. フェーズIV

5.7.1. フェーズIV市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 臨床試験患者募集サービス市場:治療領域別予測と傾向分析

6.1. 治療領域別臨床試験患者募集サービス市場:セグメントダッシュボード

6.2. 治療領域別臨床試験患者募集サービス市場:動向分析

6.3. 治療領域別臨床試験患者募集サービス市場予測(2021年~2033年)

6.4. 呼吸器疾患

6.4.1. 呼吸器疾患市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. 疼痛管理・麻酔

6.5.1. 疼痛管理・麻酔市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.6. 腫瘍学

6.6.1. 腫瘍学市場収益予測(2021年~2033年)(百万米ドル)

6.7. 中枢神経系

6.7.1. 中枢神経系市場収益予測(2021年~2033年)(百万米ドル)

6.8. 循環器

6.8.1. 循環器市場収益予測と見通し、2021年~2033年(百万米ドル)

6.9. 内分泌

6.9.1. 内分泌市場収益予測と見通し、2021年~2033年(百万米ドル)

6.10. 抗感染剤

6.10.1. 抗感染剤市場収益予測(2021年~2033年、百万米ドル)

6.11. その他

6.11.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 臨床試験患者募集サービス市場:年齢層別推定値と傾向分析

7.1. 臨床試験患者募集サービス市場、年齢層別:セグメントダッシュボード

7.2. 臨床試験患者募集サービス市場、年齢層別:動向分析

7.3. 年齢層別臨床試験患者募集サービス市場予測(2021年~2033年)

7.4. 児童(0歳~17歳)

7.4.1. 児童(0歳~17歳)市場収益予測(2021年~2033年) (百万米ドル)

7.5. 成人(18~64歳)

7.5.1. 成人(18~64歳)市場収益予測と推計、2021年~2033年(百万米ドル)

7.6. 高齢者(65歳以上)

7.6.1. 高齢者(65歳以上)市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 臨床試験患者募集サービス市場:地域別予測と傾向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析(2024年及び2030年)

8.3. 北米

8.3.1. 北米市場規模推計及び予測(2021年~2033年、百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争環境

8.3.2.3. 規制の枠組み

8.3.2.4. 米国市場の見積もりと予測、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争環境

8.3.3.3. 規制の枠組み

8.3.3.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争環境

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ市場規模予測(2021年~2033年、百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制の枠組み

8.4.2.4. イギリス市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争環境

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツ市場の推定値および予測、2021年~2033年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争環境

8.4.4.3. 規制の枠組み

8.4.4.4. フランス市場規模予測(2021年~2033年、百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 競争環境

8.4.5.3. 規制の枠組み

8.4.5.4. イタリア市場の推定値および予測、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争環境

8.4.6.3. 規制の枠組み

8.4.6.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争状況

8.4.7.3. 規制の枠組み

8.4.7.4. デンマーク市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争環境

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主な国別動向

8.4.9.2. 競争環境

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制の枠組み

8.5.2.4. 日本市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争環境

8.5.3.3. 規制の枠組み

8.5.3.4. 中国市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争環境

8.5.4.3. 規制の枠組み

8.5.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.5. タイ

8.5.5.1. 主要国の動向

8.5.5.2. 競争環境

8.5.5.3. 規制の枠組み

8.5.5.4. タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.6. 韓国

8.5.6.1. 主要な国の動向

8.5.6.2. 競争環境

8.5.6.3. 規制の枠組み

8.5.6.4. 韓国市場規模推計と予測、2021年~2033年(百万米ドル)

8.5.7. オーストラリア

8.5.7.1. 主要な国別動向

8.5.7.2. 競争環境

8.5.7.3. 規制の枠組み

8.5.7.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主な国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

8.7. 中東アフリカ(MEA)

8.7.1. MEA市場規模予測(2021年~2033年、百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争環境

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争環境

8.7.3.3. 規制の枠組み

8.7.3.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主な国別動向

8.7.4.2. 競争環境

8.7.4.3. 規制の枠組み

8.7.4.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主な国の動向

8.7.5.2. 競争状況

8.7.5.3. 規制の枠組み

8.7.5.4. クウェート市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7.6. オマーン

8.7.6.1. 主な国の動向

8.7.6.2. 競争環境

8.7.6.3. 規制の枠組み

8.7.6.4. オマーン市場規模予測(2021年~2033年、百万米ドル)

8.7.7. カタール

8.7.7.1. 主な国別動向

8.7.7.2. 競争環境

8.7.7.3. 規制の枠組み

8.7.7.4. カタール市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 主要参加者の分類

9.1.1. 市場リーダー

9.1.2. 新興企業

9.2. 市場シェア/評価分析(2024年、ヒートマップ分析)

9.3. 企業プロファイル

9.3.1. クララ・ヘルス

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. アンティドート

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. BBKワールドワイド

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーキング

9.3.3.4. 戦略的取り組み

9.3.4. クラリネス

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. 臨床サイトサービス(CCSi)

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. ワールドワイド・クリニカル・トライアルズ

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. サーモフィッシャーサイエンティフィック社(PPD社)

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. IQVIA Inc

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. Veristat

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーキング

9.3.9.4. 戦略的取り組み

9.3.10. Elligo Health Research

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーキング

9.3.10.4. 戦略的取り組み

9.3.11. オートクルートメント

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. サービスベンチマーキング

9.3.11.4. 戦略的取り組み

9.3.12. MMG(オムニコム・ヘルスグループ)

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. サービスベンチマーキング

9.3.12.4. 戦略的取り組み

9.3.13. Praxis

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. サービスベンチマーク

9.3.13.4. 戦略的取り組み

9.3.14. Science37

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. サービスベンチマーキング

9.3.14.4. 戦略的取り組み

9.3.15. StudyKik

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. サービスベンチマーキング

9.3.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 サービス別グローバル臨床試験患者募集サービス市場、2021年~2033年(百万米ドル)

表4 フェーズ別グローバル臨床試験患者募集サービス市場、2021年~2033年 (百万米ドル)

表5 治療領域別グローバル臨床試験患者募集サービス市場、2021年~2033年(百万米ドル)

表6 年齢層別グローバル臨床試験患者募集サービス市場、2021年 – 2033年(百万米ドル)

表7 北米臨床試験患者募集サービス市場、国別、2021年~2033年(百万米ドル)

表8 北米臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表9 北米臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表10 北米臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表11 北米臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表12 米国臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表13 米国臨床試験患者募集サービス市場、フェーズ別、 2021年~2033年(百万米ドル)

表14 米国臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表15 米国臨床試験患者募集サービス市場、年齢層別、2021年~2033年 (百万米ドル)

表16 カナダ臨床試験患者募集サービス市場、サービス別、2021年~2033年 (百万米ドル)

表17 カナダ臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表18 カナダ臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表19 カナダ臨床試験患者募集サービス市場、年齢層別、 2021年~2033年(百万米ドル)

表20 メキシコ臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表21 メキシコ臨床試験患者募集サービス市場、フェーズ別、2021年~2033年 (百万米ドル)

表22 メキシコ臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表23 メキシコ臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表24 ヨーロッパ臨床試験患者募集サービス、国別、2021年 – 2033年(百万米ドル)

表25 ヨーロッパ臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表26 ヨーロッパ臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表27 ヨーロッパ臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表28 ヨーロッパ臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表29 英国臨床試験患者募集サービス市場、サービス別、2021年~2033年 (百万米ドル)

表30 イギリス臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表31 イギリス臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表32 イギリス臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表33 ドイツ臨床試験患者募集サービス市場、サービス別、2021年~2033年 (百万米ドル)

表34 ドイツ臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表35 ドイツ臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表36 ドイツにおける臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表37 フランス臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表38 フランス臨床試験患者募集サービス市場、段階別、2021年~2033年(百万米ドル)

表39 フランス臨床試験患者募集サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表40 フランス臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表41 イタリア臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表42 イタリア臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表43 イタリア臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表44 イタリア臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表45 スペイン臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表46 スペイン臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表47 スペイン臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表48 スペイン臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表49 デンマーク臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表50 デンマークの臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表51 デンマークの臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表52 デンマーク臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表53 スウェーデン臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表54 スウェーデンにおける臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表55 スウェーデンにおける臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表56 スウェーデンにおける臨床試験患者募集サービス市場、年齢層別、2021年~2033年 (百万米ドル)

表57 ノルウェー臨床試験患者募集サービス市場、サービス別、2021 – 2033年(百万米ドル)

表58 ノルウェーの臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表59 ノルウェーの臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表 60 ノルウェーの臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表 61 アジア太平洋地域の臨床試験患者募集サービス、国別、2021年~2033年 (百万米ドル)

表62 アジア太平洋地域臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表 63 アジア太平洋地域の臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表 64 アジア太平洋地域の臨床試験患者募集サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表 65 アジア太平洋地域の臨床試験患者募集サービス市場、年齢層別、2021年~2033年 (百万米ドル)

表66 日本における臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表67 日本における臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表68 日本の臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表69 日本の臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表70 中国の臨床試験患者募集サービス市場、サービス別、2021年~2033年 (百万米ドル)

表71 中国臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表72 中国臨床試験患者募集サービス市場、治療領域別、2021年 – 2033年(百万米ドル)

表73 中国臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表74 インド臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表75 インド臨床試験患者募集サービス市場、フェーズ別、 2021年~2033年(百万米ドル)

表76 インド臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表77 インド臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表78 タイにおける臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表79 タイの臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表80 タイの臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表81 タイの臨床試験患者募集サービス市場、年齢層別、2021年~2033年 (百万米ドル)

表82 韓国臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表83 韓国臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表84 韓国臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表85 韓国臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表86 オーストラリア臨床試験患者募集サービス市場、サービス別、2021年~2033年 (百万米ドル)

表87 オーストラリア臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表88 オーストラリア臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表89 オーストラリア臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表90 南米アメリカ臨床試験患者募集サービス、国別、2021年~2033年 (百万米ドル)

表91 南米アメリカ臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表92 南米アメリカ臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表93 南米アメリカ臨床試験患者募集サービス市場、治療領域別、 2021年~2033年(百万米ドル)

表94 南米アメリカ臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表95 ブラジル臨床試験患者募集サービス市場、サービス別、 2021年~2033年(百万米ドル)

表96 ブラジル臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表97 ブラジル臨床試験患者募集サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表98 ブラジル臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表99 アルゼンチン臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表100 アルゼンチン臨床試験患者募集サービス市場、フェーズ別、2021年 – 2033年(百万米ドル)

表101 アルゼンチン臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表102 アルゼンチン臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表103 中東・アフリカ地域における臨床試験患者募集サービス、国別、2021年~2033年(百万米ドル)

表104 中東・アフリカ地域における臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表105 中東・アフリカ地域における臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表106 中東・アフリカ地域における臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域における臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表108 南アフリカ臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表109 南アフリカ臨床試験患者募集サービス市場、フェーズ別、2021年~2033年 (百万米ドル)

表110 南アフリカ 臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表111 南アフリカ 臨床試験患者募集サービス市場、年齢層別、2021年 – 2033年(百万米ドル)

表112 サウジアラビア 臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表113 サウジアラビア 臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表114 サウジアラビア 臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表115 サウジアラビア 臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE) 臨床試験患者募集サービス市場、サービス別、 2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

表120 クウェートにおける臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表121 クウェートにおける臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表122 クウェート臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表123 クウェート臨床試験患者募集サービス市場、年齢層別、2021年~2033年 (百万米ドル)

表124 オマーン臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表125 オマーン臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表126 オマーン臨床試験患者募集サービス市場、治療領域別、2021年~2033年(百万米ドル)

表127 オマーン臨床試験患者募集サービス市場、年齢層別、2021年 – 2033年(百万米ドル)

表128 カタール臨床試験患者募集サービス市場、サービス別、2021年~2033年(百万米ドル)

表129 カタール臨床試験患者募集サービス市場、フェーズ別、2021年~2033年(百万米ドル)

表130 カタール臨床試験患者募集サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表131 カタール臨床試験患者募集サービス市場、年齢層別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2024年(10億米ドル)

図15 付随市場見通し、2024年(10億米ドル)

図16 臨床試験患者募集サービス市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 臨床試験患者募集サービス市場:サービス見通しと主要なポイント

図20 臨床試験患者募集サービス市場:サービス動向分析

図21 患者募集・登録サービス市場規模予測(2021年~2033年、百万米ドル)

図22 患者維持サービス市場規模予測(2021年~2033年、百万米ドル)

図23 その他市場規模予測(2021-2033年、百万米ドル)

図24 臨床試験患者募集サービス市場:フェーズ別展望と主要ポイント

図25 臨床試験患者募集サービス市場:フェーズ別動向分析

図26 フェーズI市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図27 フェーズII市場規模予測(2021年~2033年)(百万米ドル)

図28 フェーズIII市場規模予測(2021年~2033年)(百万米ドル)

図29 フェーズIV市場規模予測(2021年~2033年)(百万米ドル)

図30 臨床試験患者募集サービス市場:治療領域別見通しと主なポイント

図31 臨床試験患者募集サービス市場:治療領域別動向分析

図32 呼吸器疾患市場規模予測(2021年~2033年) (百万米ドル)

図33 疼痛・麻酔市場規模予測(2021年~2033年)(百万米ドル)

図34 腫瘍学市場規模予測(2021年~2033年)(百万米ドル)

図35 中枢神経系市場規模予測(2021年~2033年) (百万米ドル)

図36 心血管市場の見積もりと予測、2021年~2033年 (百万米ドル)

図37 内分泌市場の見積もりと予測、2021年~2033年 (百万米ドル)

図38 抗感染剤市場の見積もりと予測、2021年~2033年 (百万米ドル)

図39 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図40 臨床試験患者募集サービス市場:年齢層別見通しと主なポイント

図41 臨床試験患者募集サービス市場:年齢層別動向分析

図42 小児(0~17歳)市場規模予測(2021年~2033年、百万米ドル)

図43 成人(18~64歳)市場規模予測(2021年~2033年、百万米ドル)

図44 高齢者(65歳以上)市場規模予測(2021年~2033年、百万米ドル)

図45 地域別市場:主なポイント

図46 北米臨床試験患者募集サービス市場規模予測(2018年~2030年、百万米ドル)

図47 主要国の動向

図48 米国臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図49 主要国の動向

図50 カナダ臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 主要国の動向

図52 メキシコ臨床試験患者募集サービス市場規模予測(2021年~2033年)(百万米ドル)

図53 ヨーロッパ臨床試験患者募集サービス市場規模予測(2021年~2033年)

図58 主要国の動向

図59 フランスにおける臨床試験患者募集サービス市場の推定値と予測(2021年~2033年、百万米ドル)

図60 主要国の動向

図61 イタリアにおける臨床試験患者募集サービス市場の推定値と予測(2021年~2033年、百万米ドル)

図62 主要国の動向

図63 スペイン臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図64 主要国の動向

図65 デンマークアウトソーシング市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 スウェーデンにおけるアウトソーシング市場の推定値および予測値、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 ノルウェーにおけるアウトソーシング市場の推定値および予測値、2021年~2033年(百万米ドル)

図70 アジア太平洋地域の臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 日本の臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 中国における臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図75 主要国の動向

図76 インドにおける臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 タイにおける臨床試験患者募集サービス市場の推定値および予測値、2021年~2033年(百万米ドル)

図79 主要国の動向

図80 韓国 臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図81 主要国の動向

図82 オーストラリア 臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図83 南米アメリカ臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 ブラジル臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図86 主要国の動向

図87 アルゼンチン臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図88 中東アフリカ地域臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図89 主要国の動向

図90 南アフリカ臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図91 主要国の動向

図92 サウジアラビア臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図93 主要国の動向

図94 アラブ首長国連邦(UAE)臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図95 主要国の動向

図96 クウェート臨床試験患者募集サービス市場規模予測(2021年~2033年、百万米ドル)

図97 主要国の動向

図98 オマーンにおける臨床試験患者募集サービス市場の推定値および予測(2021年~2033年、百万米ドル)

図99 主要国の動向

図100 カタールにおける臨床試験患者募集サービス市場の推定値および予測(2021年~2033年、百万米ドル)

| ※参考情報 臨床試験患者募集サービスは、医薬品や治療法の開発において、研究に参加する患者を効果的に募集するための支援を提供するサービスです。臨床試験は新薬や治療法の安全性と有効性を確認するための重要なプロセスですが、患者の参加がなければ成り立ちません。そのため、患者募集は臨床試験の成功において欠かせない要素だと言えます。 このサービスにはいくつかの種類があります。一つ目は、伝統的な方法での募集です。これには医療機関を通じて患者を募集する方法や、病院やクリニックでのポスター掲示、医師からの紹介などが含まれます。これらは比較的時間がかかることが多く、参加者数が限られる傾向があります。 二つ目は、デジタルマーケティングを活用した手法です。インターネットやSNSを利用して広範囲に情報を発信し、特定の患者群にアプローチする方法です。オンラインプラットフォームを通じて、募集要項や試験の内容を簡単に確認できるため、参加希望者が増加する可能性があります。 三つ目は、患者登録データベースの活用です。これにより、特定の疾患や症状を抱える患者を特定し、直接アプローチすることができます。データベースを活用することで、効率的かつ迅速に適合する患者を見つけることができるため、多くの研究機関や製薬会社が利用しています。 さらに、近年では患者のニーズに応じたパーソナライズされたアプローチが注目されています。これには、治療に対する患者の理解度を高め、疑問に答えることで参加の意思を促進する方法があります。患者に対して試験の目的や利益、リスクについて正確に情報提供することで、不安感を軽減し、参加意欲を高めることができます。 このような患者募集サービスは、医薬品開発のスピードを加速させるためにも重要です。臨床試験が適切に行われることで、迅速に新しい治療法を患者に提供することができます。また、患者が参加することで、実際の治療の効果や副作用について臨床的なデータを収集し、後の市場導入に向けての評価にも役立ちます。 関連技術としては、AI(人工知能)やビッグデータの活用が挙げられます。AIは、患者の募集状況や過去の臨床試験データを分析することで、最適な募集戦略を策定するための支援を行います。ビッグデータを用いることで、より多くの患者にリーチするためのターゲットマーケティングが可能となり、効率的な患者募集が実現します。 さらに、患者の声を反映させる活動も重要です。患者が抱える悩みや希望を理解することで、臨床試験のデザインそのものを改善し、参加のハードルを下げることがあります。患者のエンゲージメントを高めることで、より多くの人々が試験に参加する意欲を持つようになります。 このように、臨床試験患者募集サービスは医薬品開発において中心的な役割を果たしています。患者の参加を促進するための戦略は多岐にわたりますが、それぞれの方法の特性を理解し、状況に応じて最適なアプローチを選択することが求められます。臨床試験の成功に向けて、効果的に患者を募集することが、医療の新たな革新を支えています。今後も技術の進化と共に、より効率的で患者に優しい募集方法が求められるでしょう。 |