主要市場動向とインサイト

- 北米の妊娠高血圧症候群市場は世界市場をリードし、2024年には40.66%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを占めました。

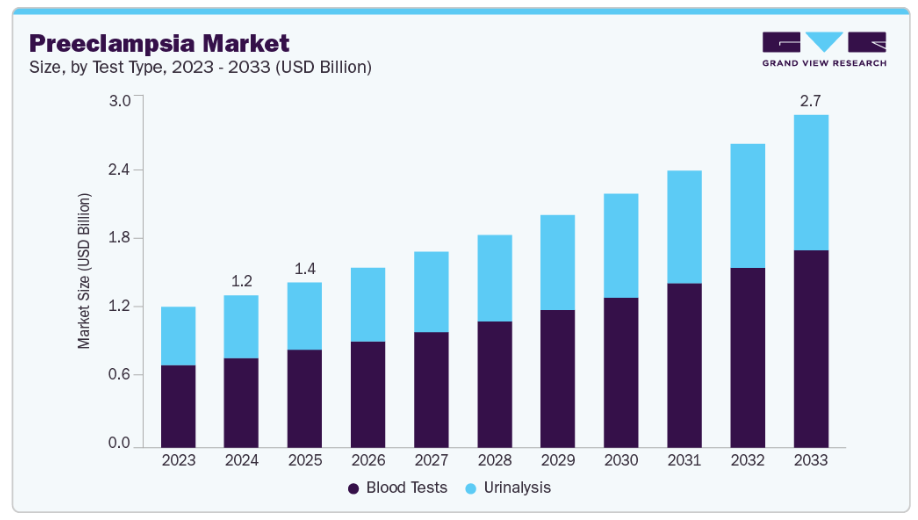

- 検査の種類別では、血液検査セグメントが世界市場を牽引し、2024年には58.97%という最大の収益シェアを占めました。

- 用途別では、ユニバーサルスクリーニングセグメントが2024年に40.31%という最大の収益シェアを占めました。

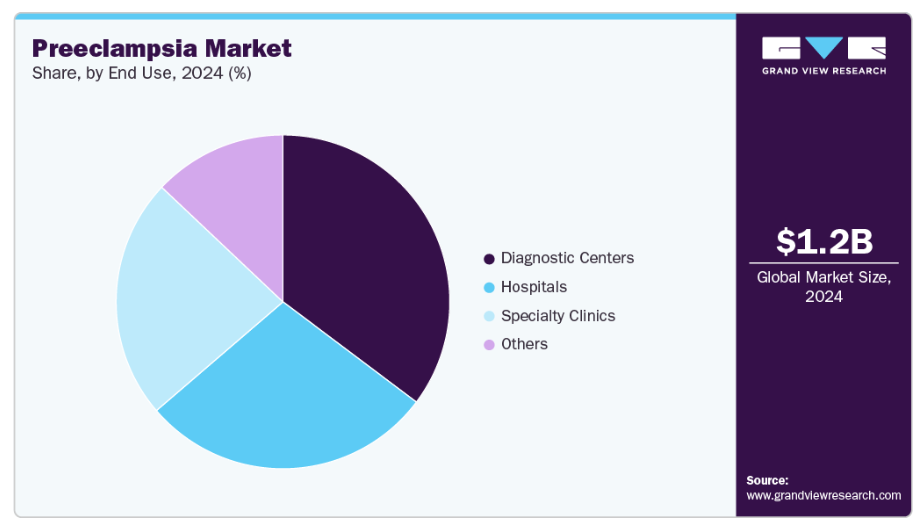

- 最終用途別では、診断センターセグメントが2024年に35.25%の最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:12億5,000万米ドル

- 2033年予測市場規模:27億3,000万米ドル

- CAGR(2025-2033年):9.12%

- 北米:2024年における最大市場

世界では年間約1億4000万件の出生があり、米国だけでも年間約370万件の出生があります。そのうち最大30%の妊娠が合併症(早産、子癇前症、胎児発育遅延など)の影響を受けています。2025年4月、Mirvie社は、同社の簡易血液検査により妊娠17.5週から22週という早期段階で子癇前症のリスクを予測できることを発表しました。これにより、臨床医は患者のリスク層別化を行い、より早期に介入することが可能となります。子癇前症は妊娠高血圧症候群の一種であり、世界的に妊娠の約2~8%に影響を及ぼします。通常は妊娠20週以降に発症し、高血圧とタンパク尿などの臓器機能障害の兆候によって診断されます。未検出または未管理の場合、子癇(けいれん)、HELLP症候群、胎盤早期剥離、その他の重篤な合併症へ進行する可能性があります。世界では毎年、子癇前症が原因とされる妊産婦死亡が約46,000件、胎児・新生児死亡が約500,000件発生していると推定されています。妊産婦および周産期の罹患率に大きく寄与するため、より優れた予防・診断・管理ツールへの強い需要が存在します。

米国における子癇前症は深刻な高血圧症であり、妊娠12~25件に1件の割合で発症し、増加傾向にあります。妊娠20週以降に高血圧と、腎障害を示唆する尿中タンパク質などの臓器損傷指標が診断の必須条件となります。子癇前症の既往歴、既存の慢性糖尿病や高血圧、初産などがリスク要因となります。

近年では、パーキンエルマー社などがCE-IVD認証の子癇前症製品ラインにDELFIA Xpress sFlt-1キットを追加しました。サーモフィッシャーのBRAHMSバイオマーカー検査(sFlt-1/PlGF)は現在、検査室における子癇前症管理向けに販売されており、精密なリスク計算を提供します。細胞遊離RNA検査(Mirvie)や予測リスクスコアといった新たな分子検査が成熟し規制当局の承認を得るにつれ、市場はより早期の出生前スクリーニングへと拡大していくでしょう。世界市場の成長は、妊産婦の健康への関心の高まり、新興経済国における認知度の向上、女性の健康技術への投資増加によってさらに支えられています。

ただし、普及状況にはばらつきがあります。高度な検査は大きなニーズがあるにもかかわらず、バイオマーカー検査のためのインフラ不足、財政的制約、妊婦健診の格差により、資源の乏しい環境では広く採用されていません。WHOは、ガイドラインが存在しても実施が遅れ、硫酸マグネシウムが多くの低資源環境で依然として十分に活用されていないと指摘しています。さらに多くの地域では、新規診断法の市場浸透が規制や償還の障壁により遅れています。しかしながら、コストの低下や検査形式(ポイントオブケアや自宅検体採取など)の簡便化に伴い、これらの障壁は軽減される可能性があります。

企業事例(セラ・プログノスティクス社)

- 2025年10月現在、セラ社は妊娠バイオマーカー検査のリーダーとして位置づけられ、特に早産リスクを早期に特定することで産前ケアの再定義を目指しています。

- 主力製品であるPreTRM検査は、単胎妊娠において妊娠18~20週に実施される血液ベースのバイオマーカー検査です。この検査は自然早産のリスクを予測し、早期介入戦略を可能にします。

- 同社は、独自のプロテオミクス技術、免疫測定法開発、ならびにバイオインフォマティクス/アルゴリズム解析を組み合わせ、差別化された診断ソリューションを構築している点を強調しています。

- 主なセールスポイントは経済的効果です。リスクを早期に検出することで、対象を絞った介入により、高額な新生児合併症や医療費全体の削減が可能であると主張しています。

- セラ社によれば、公開済みのAVERT試験(同社ウェブサイト記載)において、PreTRM検査と標的型管理戦略の併用により、重篤な新生児罹患率および死亡率が18%減少したことが実証されました。

- PRIME研究の結果は、2025年SMFM(母体胎児医学会)会議での発表が予定されておりました。

- 同社の開発パイプラインには、質量分析による発見から実用的な検査法である免疫測定法への拡大、さらに独自のバイオバンクを基盤とした新たなバイオマーカーや予測モデルの構築が含まれています。

市場の集中度と特性

子癇前症市場は着実なイノベーションの進展で知られています。例えば、2023年5月にはサーモフィッシャー社が、妊娠中の女性が2週間以内に重症子癇前症へ進行するリスク評価を支援する2種類の免疫測定法(PlGF plusおよびsFlt-1)についてFDAの承認を取得しました。こうした革新は、より優れたリスク層別化による個別化された産前ケアへの市場推進力となり、本分野における投資・導入・拡大の強力な原動力となっています。

この分野における合併・買収は、各社が技術力とサービスポートフォリオの拡大を図ることで推進されています。2024年9月には、トリニティ・バイオテック社がメタボロミクス・ダイアグノスティクス社(妊娠初期予測検査「PrePsia」の開発元)を適度な企業価値で買収し、質量分析技術と機械学習技術を獲得。これにより米国におけるトリニティ社のImmcoリファレンスラボを通じた「PrePsia」(妊娠初期子癇前症リスク予測)の商業化と国際展開を推進すると発表し、同社は同検査からの初収益を期待していると述べています。(妊娠初期の妊娠高血圧症候群リスク予測)の商業化を実現し、国際展開を推進するため、同社の米国におけるImmcoリファレンスラボを通じて実施されました。同社は、本検査による最初の収益が2025年に見込まれると述べています。

規制枠組みは、特に米国、英国、インドなどの国々において、市場成長を形作る上で重要な役割を果たしています。サーモフィッシャー社の検査キットは2023年5月、FDAのデノボ分類(クラスII)により分類され、子癇前症進行の予後検査に対する特別な管理基準が確立されました。FDAアクセスデータ(米国食品医薬品局)。この先例は、このニッチ分野における将来のバイオマーカー検査の規制経路を示すと同時に、新規参入者にとって規制分類と臨床的証拠の要件がいかに重要な障壁要因であり続けるかを浮き彫りにしています。

製品ラインの拡充は成長のための重要な戦略であり続けております。診断サービスプロバイダーは、単一のアッセイを超え、サービスモデルや臨床検査の提供へと事業範囲を拡大しております。例えば、トリニティ・バイオテック社は、高性能なバイオマーカー診断へのアクセスを拡大するため、プレクララ比検査の参照検査室サービスを開始しております。このような動きは、機器や試薬の販売のみに留まらず、サービスやアクセスモデルへと多角化することで採用を促進する企業の傾向を反映しております。

特に発展途上地域において、母体健康合併症への認識が高まっている国々では、子癇前症の診断・治療の導入が進んでいます。新規地域への効率的な進出のため、現地販売代理店や病院との連携が進められています。2025年7月、WIN(妊産婦向け福利厚生サービス提供企業)は、早期子癇前症リスク評価のための予測血液検査ソリューション「Mirvie’s Encompass」を統合し、WINMaternityサービスの提供範囲を拡大しました。

検査種類別インサイト

検査種類別では、2024年に血液検査セグメントが58.97%と最大の市場シェアを占めました。この成長の主な要因は、子癇前症に関連する特定バイオマーカーの同定技術の進歩です。妊娠中の高血圧性疾患の発生率上昇により、血液ベースの診断処置の利用はさらに加速しています。バイオマーカー発見の革新と最先端診断技術の統合により精度と信頼性が向上した結果、血液検査は現在、子癇前症の早期発見・モニタリングにおける優先選択肢となっております。2025年2月には、Nature Medicine誌に掲載された研究において、早発性子癇前症を80%の精度で予測する新たな血液検査が発表されました。この検査は、胎盤から放出される細胞遊離DNAを分析することで、非侵襲的な早期発見手段を提供します。この開発の目的は、世界中で年間7万人以上の妊産婦と50万人以上の胎児の死亡を引き起こす疾患に対する予防的治療アプローチの改善にあります。さらに2023年5月には、米国食品医薬品局(FDA)がサーモフィッシャーサイエンティフィック社が開発した2種類の血液検査を承認しました。これらは妊婦が致命的な重症子癇前症を発症するリスク判定を支援するものです。こうした進歩は、母体医療の進化する分野において血液検査がいかに重要かを浮き彫りにしています。

子癇前症市場における尿検査分野は、主に費用対効果と簡便性から急速な成長を遂げています。この分野は、腎機能を評価し、子癇前症の特徴であるタンパク尿を特定するための尿中タンパク質検査の広範な使用により、着実な成長を遂げています。早期発見率を高めるため、近年の開発は尿検査の感度と特異性の向上に注力しています。さらに、尿検査と他の診断技術の組み合わせにより、徹底的なスクリーニング手段が容易になり、母体と胎児の両方の転帰が改善されています。

アプリケーションインサイト

2024年、子癇前症診断市場では普遍的スクリーニングが主流となりました。これは主に、ほとんどの国で普遍的スクリーニングが妊婦健診の標準手順となったためです。その普及において主要な役割を果たしたのは、全国的なスクリーニングプログラムと予防医療への重点強化です。世界中の保健当局は、すべての妊婦が適切な時期に評価を受けられるよう、スクリーニングの均等化に努めています。これらは普遍的スクリーニングの利用をさらに促進し、母体の健康状態改善に寄与するでしょう。国際産科婦人科学連合(FIGO)は最近、妊娠初期における子癇前症スクリーニングの重要性を指摘しました。FIGOは、妊娠初期段階において妊婦が血圧測定と母体リスク因子の評価を受けるべきであると規定しています。バイオマーカーは早期発見・治療に有用である可能性が示されていますが、FIGOは様々な集団や民族グループにおける有効性を確立するにはさらなる研究が必要であると述べています。

子癇前症市場における標的検査セグメントは、予測期間において最も速いペースで成長すると見込まれており、これは高リスク妊娠における個別化医療への需要の高まりを反映しています。標的検査により、医療提供者は個人の特定のリスクプロファイルに基づいてモニタリングと介入を調整することが可能となり、非常に効果的なアプローチとなっています。遺伝子検査の進歩と主要なリスク因子の特定により、臨床医はより精密かつタイムリーなモニタリングプロトコルの実施が可能となりました。この傾向を裏付けるように、2024年5月6日に米国心臓協会が発表した研究では、妊娠初期における母体の病歴、超音波データ、血液バイオマーカーを組み合わせた個別化スクリーニングアルゴリズムが、従来型のリスクベースのガイドラインよりも子癇前症の予測に有効であることが示されました。7,000名以上の女性を対象とした本研究は、この手段が早期介入を促進し、重篤な妊娠合併症の発生を抑制する可能性を示しました。さらに、標的検査を電子健康記録および臨床意思決定支援システムと統合することで、子癇前症管理の効率性と精度が向上し、医療提供者がより優れたタイムリーなケアを提供できるよう支援しています。

エンドユースインサイト

2024年には診断センターが市場を支配し、35.25%のシェアを占めており、予測期間中も最も速い成長率が見込まれています。診断センターは、専門的なサービスと高度な検査能力により大きなシェアを獲得し、子癇前症診断市場の中心的存在となっています。これらの施設では、血液・尿分析を含む多様な診断検査を提供し、子癇前症の早期発見・経過観察に対する需要増に対応しています。2024年5月にはLabcorp社が妊娠初期の子癇前症リスク評価スクリーニング検査を導入し、妊娠全三期をカバーする検査を提供する唯一の検査機関となりました。特に都市部における診断センターの拡大は、妊婦の母体医療へのアクセス向上に寄与しています。また、最新技術を備えた最先端の診断センターが増加していることも最近の動向として確認されており、子癇前症の早期発見と効果的な管理におけるこれらの施設の役割がさらに強化されています。

病院セグメントは、予測期間中に著しい成長率を示すと予想されます。病院は、診断、モニタリング、治療を含む包括的なケアを提供し、子癇前症の管理において引き続き重要な役割を果たしています。産科医、心臓専門医、新生児科医を含む多職種チームの連携により、子癇前症症例の包括的な管理が実現されています。最近の動向では、病院内での先進的モニタリングシステムの導入が進み、母体と胎児の健康状態をリアルタイムで評価することが可能となっています。こうした進歩は、タイムリーな介入と母体・乳児双方の予後改善に寄与しています。

地域別動向

北米の妊娠高血圧症候群市場は2024年時点で世界市場をリードし、40.66%という最大の収益シェアを占めました。これは主に、母体健康合併症への関心の高まりと高度な診断ツールの普及が進んでいるためです。整備された医療システム、母体治療を支援する政府プログラム、そして血液ベースのバイオマーカー分析技術が絶えず発展していることが、この成長に寄与しています。また、2024年にLabcorpなどの地域企業が導入した妊娠初期スクリーニング検査により早期診断が向上し、子癇前症診断の必要性がさらに高まっています。

米国子癇前症市場の動向

米国子癇前症市場は、子癇前症の発症率増加に伴い成長しています。米国における分娩の約5~8%で子癇前症が合併しており、この数値は着実に増加傾向にあります。黒人女性は白人女性に比べ60%高い罹患率を示し、予後不良のリスクも顕著に高くなっています。主な危険因子には、初産、子癇前症の既往歴、慢性高血圧、糖尿病、肥満、多胎妊娠などが挙げられます。さらに、検査キットの市場承認増加も市場を牽引しています。例えば2025年2月、ロシュ社は自社製品「エレクシス sFlt-1/PlGF比」が、高血圧性疾患を有する入院妊婦を2週間以内の重症子癇前症発症リスクに基づき低リスク群と高リスク群に分類する予後検査として、FDAの510(k)承認を取得したと発表しました。ロシュ社は、本検査が臨床評価を客観的に補完する役割を強調し、この認可はバイオマーカーに基づく子癇前症リスク評価における重要な規制上のマイルストーンとなりました。

ヨーロッパにおける子癇前症市場の動向

ヨーロッパでは子癇前症市場が力強い成長を見せています。この成長は、母体健康改善に向けた政府主導の取り組み、確立された出生前スクリーニングプログラム、そして普遍的スクリーニングと対象を絞ったスクリーニングの両方のアプローチの採用によって支えられています。FIGO(2024年)による普遍的スクリーニング推奨の最新ガイドラインは、欧州全域の医療提供者に早期発見手法の標準化を促し、市場拡大を支えています。一方、2025年10月にはNeoPredics社が、PreFreeのCEマーク取得市場における2025年第4四半期からの市場投入を発表しました。PreFreeはCEマークを取得したマルチモーダル予測モデルと説明されており、バイオマーカー入力(sFlt-1/PlGFを含む)と臨床データを組み合わせることで、子癇前症のリスク層別化と遠隔モニタリング機能を提供します。これにより同社は、ヨーロッパ全域における妊産婦ケアの臨床意思決定支援ツールの拡大を目指す立場にあります。

英国における子癇前症市場は、病院ベースのスクリーニングプログラムの増加、個別化リスク評価ツールの導入、妊婦の意識向上に支えられ、急速に成長しております。病院におけるスクリーニングプログラムの増加、個別化リスク評価の導入、妊婦の意識向上により、市場はさらに拡大しております。早期発見を促す公衆衛生キャンペーンも市場浸透を促進しています。2022年7月には、パーキンエルマー社が開発した2種類の胎盤性成長因子(PlGF)ベース診断検査が、英国における疑いのある早産性子癇前症の診断に関する最新版NICE(国立医療技術評価機関)ガイドラインに採用されたことを発表しました。これらの検査キット(DELFIA Xpress PlGF 1-2-3キットおよびDELFIA Xpress sFlt-1キット)は、妊娠20週以降の女性に対し、標準的な臨床評価と併せて使用することが推奨されています。パーキンエルマーは、改訂ガイドラインで推奨される2種類の異なるPlGFベース検査を提供する唯一の診断企業であり、英国全土の医療提供者に、この疾患が疑われる妊婦の診断と治療開始を支援するより多くの選択肢を提供しています。

アジア太平洋地域における子癇前症市場の動向

アジア太平洋地域の子癇前症市場は、妊産婦人口の増加、急速な都市化、医療施設の改善により急速に発展しております。インドや中国などの発展途上国でも、診断および産前ケアサービスの向上が進み、早期発見・追跡がより利用可能になってきております。都市部の病院や診断施設では、高度な血液ベースのバイオマーカーに加え、尿検査や特定のスクリーニング処置の利用がますます一般的になっております。一方、妊産婦と新生児の死亡率を削減するための政府プログラムは、早期スクリーニングプログラムの実施を促進し、妊産婦医療への予算を増額しており、これが市場の成長を後押ししております。

日本の子癇前症市場は、政府による母体健康プログラムの支援と、病院・診療所における高度な診断技術の普及拡大に支えられ、着実に成長を遂げております。

中国の子癇前症市場は、母体合併症への認識向上、医療アクセス拡大、大規模病院における新規バイオマーカー検査の開発により、急速に拡大しております。直近では、2024年7月に舒文生物科技(Shuwen Biotech)が開発した迅速・非侵襲・尿検査方式の産前高血圧症検出用ポイントオブケア検査が中国国家薬品監督管理局(NMPA)の承認を取得しました。この「CercaTest RED」と名付けられた自己検査キットは、医療機関の専門家による使用に加え、個人による自己検査も可能で、5分以内に結果が得られます。本検査は、子癇前症の前兆症状である尿中異常タンパク質を検出する新たなメカニズムを採用しております。2025年1月、舒文生物科技は多施設共同臨床試験「PreShield研究」を開始し、CercaTest REDの自己検査環境下における有効性を検証中です。本研究では、子癇前症のリスクがあると診断された妊婦1,500名を対象に募集を行い、妊娠期間中に連続的な自己検査を実施していただきます。これにより、本検査が子癇前症の可能性を早期に診断・モニタリングする可能性を評価することを目的としております。

これらの進展により、舒文生物科技は中国における子癇前症診断分野のリーダーとしての地位を確立し、この重篤な妊娠合併症の早期発見・治療改善に向けた新たな機会を提供します。

南米アメリカにおける子癇前症市場の動向

南米アメリカの子癇前症市場は、医療支出の増加、病院ネットワークの拡大、母体健康合併症への認識向上を背景に、中程度から高い成長率を示しています。ブラジルやアルゼンチンなどの国々は、産前ケアプログラムや診断検査インフラへの投資を進めています。公的・民間の医療提供者は、早期発見率の向上を図るため、血液ベースのバイオマーカー検査や尿検査を含む先進的なスクリーニング手段をますます採用しています。これらの措置は、母体および胎児の罹患率と死亡率の低減を目的としており、これは同地域の政府や医療機関にとって依然として重要な焦点となっています。

中東・アフリカ地域における子癇前症市場の動向

中東・アフリカ地域は子癇前症市場において高い成長可能性を示しております。中東アフリカ地域における子癇前症市場は、母体健康への意識向上、病院ネットワークの拡大、診断検査の普及拡大を主な要因として、成長の可能性が非常に高い状況です。サウジアラビア、アラブ首長国連邦、南アフリカなどの各国政府は、母体医療インフラと産前ケアプログラムへの積極的な投資を進めています。民間病院や診断センターも、先進的な母体・胎児健康技術を統合することで、その能力を強化しています。

サウジアラビアの子癇前症市場は、国家医療施策、病院における最先端診断ソリューションの導入、妊婦の産前ケアや早期スクリーニングに対する意識の高まりを背景に、急速に拡大しています。

子癇前症関連企業の主な動向

子癇前症市場は、確立された診断企業と、検査のアクセス拡大と簡便化に注力する専門的なイノベーターが混在して牽引しています。この市場を形作る主要企業には、レヴィティ(Revvity)、サーモフィッシャーサイエンティフィック(Thermo Fisher Scientific Inc.)、メタボロミック・ダイアグノスティックス(Metabolomic Diagnostics Ltd.、旧トリニティ・バイオテック)、セラ・プログノスティックス(Sera Prognostics、米国)、シーメンス・ヘルスインアーズ(Siemens Healthineers AG)などがございます。

主要な子癇前症関連企業:

以下は子癇前症市場における主要企業でございます。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- F. Hoffmann-La Roche Ltd

- Revvity

- Thermo Fisher Scientific Inc.

- Diabetomics, Inc.

- Metabolomic Diagnostics Ltd. (Trinity Biotech)

- Sera Prognostics

- Siemens Healthineers AG

- Bayer AG

- Quidel Corp

- Eurofins NTD Genetics

- mProbe’s

- Labcorp

最近の進展

- 2025年10月、ミルビー社は妊娠中の女性における子癇前症発症リスクを予測する、画期的な非侵襲的血液検査の結果を発表いたしました。本検査は母体血液中の分子シグナルを分析し、臨床症状が現れる前の早期リスク因子を特定することで、タイムリーな予防ケアと母体転帰の改善を目指しております。この成果は、子癇前症管理において反応的アプローチから予測的アプローチへの転換を通じて、精密診断が産前ケアを変革する可能性を裏付けるものでございます。

- 2025年8月、トリニティ・バイオテック社はサーモフィッシャー社との提携により、FDA承認の前置胎盤検査サービス(PreClara Ratio sFlt-1/PlGF検査)の商業的提供を開始しました。このバイオマーカー比率は、米国における妊娠高血圧症候群のタイムリーなリスク層別化と臨床判断を支援する参照検査サービスとして提供されます。トリニティ社は、自社のImmco参照検査機関と商業インフラを活用しつつ、FDA承認診断薬へのアクセス拡大を図るサービスと位置付けました。

- 2025年2月、ロシュ社は自社製品「エレクシス sFlt-1/PlGF比」が、入院中の妊娠高血圧症患者を対象に、2週間以内に重症子癇前症を発症するリスクを低・高リスクに層別化する予後検査としてFDA 510(k)承認を取得したと発表しました。ロシュ社は、本検査が臨床評価を客観的に補完する役割を強調し、この承認はバイオマーカーに基づく子癇前症リスク評価における重要な規制上のマイルストーンとなりました。

- 2024年9月、トリニティ・バイオテック社はメタボロミクス・ダイアグノスティックス社(妊娠初期予測検査「PrePsia」の開発元)を適度な企業価値で買収し、質量分析および機械学習技術を獲得しました。これにより米国におけるトリニティ社のImmcoリファレンスラボを通じた「PrePsia」(妊娠初期の子癇前症リスク予測)の商業化と国際展開を推進し、同社は本検査からの初収益を早期に期待できると表明しました。(妊娠初期の子癇前症リスク予測)の商業化を実現し、国際展開を推進するため、同社の米国拠点であるImmcoリファレンスラボを通じて展開すると発表しました。同社は、本検査による最初の収益が2025年に見込まれると述べています。

- 2024年1月、Labcorp社はBRAHMS sFlt-1/PlGF KRYPTOR検査システムを導入しました。これは妊婦における重症子癇前症への進行リスクを評価するために設計された、FDA承認初の血液検査です。本検査は、2つの血管新生バイオマーカーである可溶性Fms様チロシンキナーゼ1(sFlt-1)と胎盤性成長因子(PlGF)の比率を測定し、2週間以内に重症子癇前症を発症するリスクが高い患者を臨床医が特定するのを支援します。この進歩は、血圧やタンパク尿の評価といった従来型の診断手段の限界に対処するものです。これらは、母体および周産期の重篤な有害転帰を予測する上で不十分であることが示されています。

世界的な子癇前症市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供しております。本調査において、Grand View Researchは検査の種類、用途、最終用途、地域に基づいて世界的な子癇前症市場をセグメント化いたしました:

- 検査の種類別見通し(百万米ドル、2021年~2033年)

- 血液検査

- 尿検査

- 用途別見通し(百万米ドル、2021年~2033年)

- 普遍的スクリーニング

- 対象を絞った検査

- モニタリングおよび再発監視

- 最終用途別見通し(百万米ドル、2021年~2033年)

- 病院

- 専門クリニック

- 診断センター

- その他

- 地域別見通し(百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 妊娠高血圧症候群市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 検査の種類別セグメント

1.1.1.2 用途別セグメント

1.1.1.3 最終用途別セグメント

1.2 地域範囲

1.3. 推定値および予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章. 子癇前症市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 検査の種類および用途別概要

2.3. 最終用途別概要

2.4. 競争環境概要

第3章. 子癇前症市場の変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.5. 市場動向

3.5.1. 市場推進要因分析

3.5.1.1. 子癇前症の発生率上昇

3.5.1.2. 研究開発活動の増加

3.5.1.3. 政府主導の取り組みとスクリーニング指針の拡大

3.5.2. 市場抑制要因分析

3.5.2.1. 高度な診断検査の高コスト

3.6. 市場抑制要因分析

3.7. ポーターの5つの力分析

3.8. PESTLE分析

3.9. パイプライン分析

第4章. 子癇前症市場:検査の種類別推定値と傾向分析

4.1. 子癇前症市場:検査の種類別動向分析

4.2. 血液検査

4.2.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3. 尿検査

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 妊娠高血圧症候群市場:用途別規模予測と動向分析

5.1. 妊娠高血圧症候群市場:用途別動向分析

5.2. ユニバーサルスクリーニング

5.2.1. 市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

5.3. 対象を絞った検査

5.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. モニタリング及び再発監視

5.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章. 子癇前症市場:最終用途別推定値と動向分析

6.1. 子癇前症市場:最終用途別動向分析

6.2. 病院

6.2.1. 市場収益推定値と予測、2021年~2033年 (百万米ドル)

6.3. 専門クリニック

6.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 診断センター

6.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. その他

6.5.1. 市場収益の推定値と予測、2021年~2033年(百万米ドル)

第7章. 子癇前症市場:地域別ビジネス分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米子癇前症市場予測と見通し、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国子癇前症市場、2021年~2033年(百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダ子癇前症市場、2021年~2033年 (百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコ子癇前症市場、2021年~2033年 (百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争シナリオ

7.3. ヨーロッパ

7.3.1. ヨーロッパ子癇前症市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス子癇前症市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツ子癇前症市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペイン子癇前症市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争状況

7.3.5. フランス

7.3.5.1. フランス子癇前症市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争環境

7.3.6. イタリア

7.3.6.1. イタリア子癇前症市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争状況

7.3.7. デンマーク

7.3.7.1. デンマーク子癇前症市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデン子癇前症市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争状況

7.3.9. ノルウェー

7.3.9.1. ノルウェー子癇前症市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還状況

7.3.9.5. 競争状況

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域子癇前症市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本子癇前症市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国子癇前症市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド子癇前症市場、2021年~2033年 (百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国子癇前症市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. タイ

7.4.6.1. タイ子癇前症市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリア子癇前症市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ子癇前症市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル子癇前症市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン子癇前症市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東アフリカ地域(MEA)

7.6.1. MEA子癇前症市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ子癇前症市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア子癇前症市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦子癇前症市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェート子癇前症市場、2021年~2033年 (百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業の分類

8.2. 戦略マッピング

8.2.1. 新規検査タイプの導入

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 協業

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. サーモフィッシャーサイエンティフィック

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 検査タイプのベンチマーク

8.5.1.4. 戦略的取り組み

8.5.2. レヴィティ

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 検査タイプのベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. ディアベトミクス社

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 検査タイプのベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. F. ホフマン・ラ・ロシュ社

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 検査タイプのベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. メタボロミック・ダイアグノスティックス社(トリニティ・バイオテック)

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 検査タイプのベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. セラ・プログノスティクス

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 検査種類ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. シーメンス・ヘルスインアーズAG

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 検査種類ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. バイエルAG

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 検査種類ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. クイデル社

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 検査タイプのベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. ユーロフィンズ NTD ジェネティクス

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 検査種類ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. ラボコープ

8.5.11.1. 会社概要

8.5.11.2. 財務実績

8.5.11.3. 検査種類ベンチマーキング

8.5.11.4. 戦略的取り組み

8.5.12. エムプローブズ

8.5.12.1. 会社概要

8.5.12.2. 財務実績

8.5.12.3. 検査タイプのベンチマーク

8.5.12.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の子癇前症市場、地域別、2021年~2033年(百万米ドル)

表4 世界の子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表5 世界の子癇前症市場、用途別、2021年~2033年(百万米ドル)

表6 世界的な子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表7 北米の子癇前症市場、国別、2021年~2033年(百万米ドル)

表8 北米の子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表9 北米子癇前症市場、用途別、2021年~2033年(百万米ドル)

表10 北米子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国 子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表12 米国子癇前症市場、用途別、2021年~2033年(百万米ドル)

表13 米国子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ子癇前症市場、検査の種類別、2018年~2030年(百万米ドル)

表15 カナダ子癇前症市場、用途別、2018年~2030年(百万米ドル)

表16 カナダ子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表17 メキシコ子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表18 メキシコ子癇前症市場、用途別、2021年~2033年 (百万米ドル)

表19 メキシコ子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパ子癇前症市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ子癇前症市場、 検査の種類別、2021年~2033年(百万米ドル)

表22 ヨーロッパ子癇前症市場、用途別、2021年~2033年 (百万米ドル)

表23 ヨーロッパ子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表24 英国子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表25 英国子癇前症市場、用途別、2021年~2033年(百万米ドル)

表26 イギリス子癇前症市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表28 ドイツ子癇前症市場、 用途別、2021年~2033年(百万米ドル)

表29 ドイツ子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス子癇前症市場、検査の種類別、2021年~2033年 (百万米ドル)

表31 フランス子癇前症市場、用途別、2021年~2033年(百万米ドル)

表32 フランス子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリア子癇前症市場、検査の種類別、2021年~2033年 (百万米ドル)

表34 イタリア子癇前症市場、用途別、2021年~2033年(百万米ドル)

表35 イタリア子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表36 スペイン子癇前症市場、検査の種類別、2021年~2033年 (百万米ドル)

表37 スペイン子癇前症市場、用途別、2021年~2033年(百万米ドル)

表38 スペイン子癇前症市場、最終用途別、2021年~2033年 (百万米ドル)

表39 スウェーデン子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表40 スウェーデン子癇前症市場、用途別、2021年~2033年(百万米ドル)

表41 スウェーデン子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェー子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表43 ノルウェー子癇前症市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェー子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表45 デンマーク子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表46 デンマーク子癇前症市場、用途別、2021年~2033年 (百万米ドル)

表47 デンマーク子癇前症市場、用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域子癇前症市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域子癇前症市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域子癇前症市場、最終用途別、2021年~2033年 (百万米ドル)

表52 日本子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表53 日本子癇前症市場、用途別、2021年~2033年(百万米ドル)

表54 日本子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表55 中国子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表56 中国子癇前症市場、用途別、2021年~2033年(百万米ドル)

表57 中国子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表58 インド子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表59 インド子癇前症市場、用途別、2021年~2033年(百万米ドル)

表60 インド子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリア子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表62 オーストラリア子癇前症市場、用途別、2021年~2033年 (百万米ドル)

表63 オーストラリア子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表64 タイ子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表65 タイ子癇前症市場、用途別、2021年~2033年(百万米ドル)

表66 タイ子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表67 韓国子癇前症市場、検査の種類別、2021年~2033年 (百万米ドル)

表68 韓国子癇前症市場、用途別、2021年~2033年(百万米ドル)

表69 韓国子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ子癇前症市場、国別、2018年~2030年 (百万米ドル)

表71 南米アメリカ子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表72 南米アメリカ子癇前症市場、用途別、2021年~2033年(百万米ドル)

表73 南米アメリカ子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジル子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表75 ブラジル子癇前症市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジル子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表78 アルゼンチン子癇前症市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東アフリカ地域(MEA)子癇前症市場、国別、2018年~2030年(百万米ドル)

表81 中東アフリカ地域子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表82 中東アフリカ地域子癇前症市場、用途別、2021年~2033年(百万米ドル)

表83 中東アフリカ地域子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表84 南アフリカ子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表85 南アフリカ子癇前症市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ前置胎盤市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア前置胎盤市場、検査の種類別、2021年~2033年(百万米ドル)

表88 サウジアラビア前置胎盤市場、用途別、2021年~2033年 (百万米ドル)

表89 サウジアラビア子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦子癇前症市場、検査の種類別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦子癇前症市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート子癇前症市場、検査の種類別、2021年~2033年(百万米ドル)

表94 クウェート子癇前症市場、用途別、2021年~2033年 (百万米ドル)

表95 クウェート子癇前症市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の子癇前症市場 – 主要市場推進要因分析

図7 世界の子癇前症市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 世界の子癇前症市場 – ポーターの分析

図10 世界の妊娠高血圧症候群市場 – PESTEL分析

図11 世界の妊娠高血圧症候群市場 検査の種類別見通し 主要ポイント

図12 世界の妊娠高血圧症候群市場:検査の種類別動向分析

図13 血液検査市場規模予測、2021年~2033年 (百万米ドル)

図14 尿検査市場予測、2021年~2033年 (百万米ドル)

図15 世界的な子癇前症市場における用途別見通し:主なポイント

図16 世界的な子癇前症市場:用途別動向分析

図17 ユニバーサルスクリーニング市場予測、2021年~2033年(百万米ドル)

図18 ターゲット検査市場予測、2021年~2033年(百万米ドル)

図19 モニタリングおよび再発監視市場予測、2021年~2033年(百万米ドル)

図 図20 世界の子癇前症市場における最終用途別見通し:主なポイント

図21 世界の子癇前症市場:最終用途別動向分析

図22 病院市場規模予測(2021年~2033年、百万米ドル)

図23 専門クリニック市場規模予測(2021年~2033年、百万米ドル)

図24 診断センター市場予測、2021年~2033年(百万米ドル)

図25 その他のエンドユーザー市場予測、2021年~2033年(百万米ドル)

図26 地域別市場:主なポイント

図27 世界の子癇前症市場:地域別動向分析

図28 北米子癇前症市場、2021年~2033年(百万米ドル)

図29 米国子癇前症市場、2021年~2033年(百万米ドル)

図30 カナダ子癇前症市場、2021年~2033年 (百万米ドル)

図31 メキシコ子癇前症市場、2021年~2033年(百万米ドル)

図32 ヨーロッパ子癇前症市場、2021年~2033年(百万米ドル)

図33 英国子癇前症市場、2021年~2033年(百万米ドル)

図34 ドイツ子癇前症市場、2021年~2033年(百万米ドル)

図35 フランス子癇前症市場、2021年~2033年(百万米ドル)

図36 スペイン子癇前症市場、2021年~2033年(百万米ドル)

図37 イタリア子癇前症市場、2021年~2033年(百万米ドル)

図38 デンマーク子癇前症市場、2021年~2033年(百万米ドル)

図39 スウェーデン子癇前症市場、2021年~2033年(百万米ドル)

図40 ノルウェー子癇前症市場、2021年~2033年(百万米ドル)

図41 アジア太平洋地域子癇前症市場、2021年~2033年 (百万米ドル)

図42 日本子癇前症市場、2021年~2033年(百万米ドル)

図43 中国子癇前症市場、2021年~2033年(百万米ドル)

図44 インド子癇前症市場、2021年~2033年(百万米ドル)

図45 韓国子癇前症市場、2021年~2033年(百万米ドル)

図46 オーストラリア子癇前症市場、2021年~2033年 (百万米ドル)

図47 タイ子癇前症市場、2021年~2033年(百万米ドル)

図48 南米アメリカ子癇前症市場、2021年~2033年(百万米ドル)

図49 ブラジル子癇前症市場、2021年~2033年(百万米ドル)

図50 アルゼンチン子癇前症市場、2021年~2033年(百万米ドル)

図51 中東アフリカ地域(MEA)子癇前症市場、2021年~2033年 (百万米ドル)

図52 南アフリカ前置胎盤市場、2021年~2033年 (百万米ドル)

図53 サウジアラビア子癇前症市場、2021年~2033年(百万米ドル)

図54 UAE子癇前症市場、2021年~2033年(百万米ドル)

図55 クウェート子癇前症市場、2021年~2033年(百万米ドル)

図56 戦略フレームワーク

| ※参考情報 子癇前症は、妊娠中の女性において高血圧と尿中のタンパク質が認められる病態であり、一般的には妊娠20週以降に発症します。主な特徴として、高血圧(血圧140/90 mmHg以上)と尿中のタンパク質の増加があります。これらの症状は母体や胎児にさまざまなリスクを引き起こしますので、適切な管理が必要です。 子癇前症の種類には、軽度と重度の二つがあります。軽度な子癇前症は、血圧が140/90 mmHg以上で、尿中に微量のタンパク質が確認される状態です。重度の子癇前症は、血圧が160/110 mmHg以上で、尿中に多量のタンパク質が検出されるほか、母体の臓器機能に悪影響を及ぼすことがある状態です。重度の症例では、かすみ目や頭痛、腹部の痛みなどの神経症状や、肝機能障害や腎機能障害などが現れることもあります。 子癇前症は、胎盤の異常による血管の変化や、母体の免疫反応の乱れが影響していると考えられています。これにより、胎盤が必要な栄養素や酸素を適切に供給できず、母体の血圧が上昇します。さらに、これが続くと子癇へと進展する恐れがあり、発作を引き起こすこともあります。子癇は、けいれんや意識障害を伴う深刻な状態であり、早急な治療が求められます。 子癇前症の主な用途は、妊娠中の女性の健康状態をモニタリングし、適切な治療を行うことにあります。診断には、定期的な血圧測定と尿検査が必要です。異常が発見された場合は、入院治療や安静を勧められることがあります。重度の場合には、胎児の健康を考慮して早期分娩が選択されることがあります。このため、妊婦は定期的に産婦人科医の診察を受けることが重要です。 関連技術としては、特に血圧モニタリングや尿検査の技術が挙げられます。家庭用の血圧計を利用して自己管理を行うことも可能です。また、最近では妊娠中の高リスク評価ツールや、早期のバイオマーカーを用いた研究も進展しています。これにより、子癇前症の早期発見や予防、さらには管理方法の向上が期待されています。 子癇前症の治療に用いられる薬剤としては、降圧薬や抗けいれん薬が一般的です。妊娠中でも使用できるものが選択されます。特に、マグネシウム硫酸は重度の子癇前症や子癇の予防として広く用いられています。さらに、妊娠中の栄養管理や生活習慣の改善も重要な要素です。塩分を控えることや、バランスの取れた食事を心がけることで、母体の負担を軽減することができます。 子癇前症は、母体と胎児の健康に大きな影響を及ぼすため、早期発見と適切な管理が求められます。医療機関では、妊婦に対する教育やサポートも重要視されています。リスクを理解し、健康的なライフスタイルを維持することで、子癇前症を予防することができるかもしれません。 このように、子癇前症は妊娠中において重要な健康課題であり、医療従事者と妊婦が連携することで、リスクを軽減し、安全な妊娠生活を送ることが可能になります。妊婦が早期の段階で適切なケアを受けることが、今後の母子の健康に大きく寄与するでしょう。 |