主要な市場動向とインサイト

- 北米の神経科学用抗体およびアッセイ市場は、2024年に世界市場をリードし、42.29%という最大の収益シェアを占めました。

- 米国は北米市場を牽引し、2024年に最大の収益シェアを維持しました。

- 製品別では、消耗品セグメントが世界市場をリードし、2024年に68.11%という最大の収益シェアを占めました。

- 技術別では、免疫測定法および免疫化学セグメントが2024年に60.75%の最大の収益シェアを占めました。

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に46.06%の最大の収益シェアを占めました。

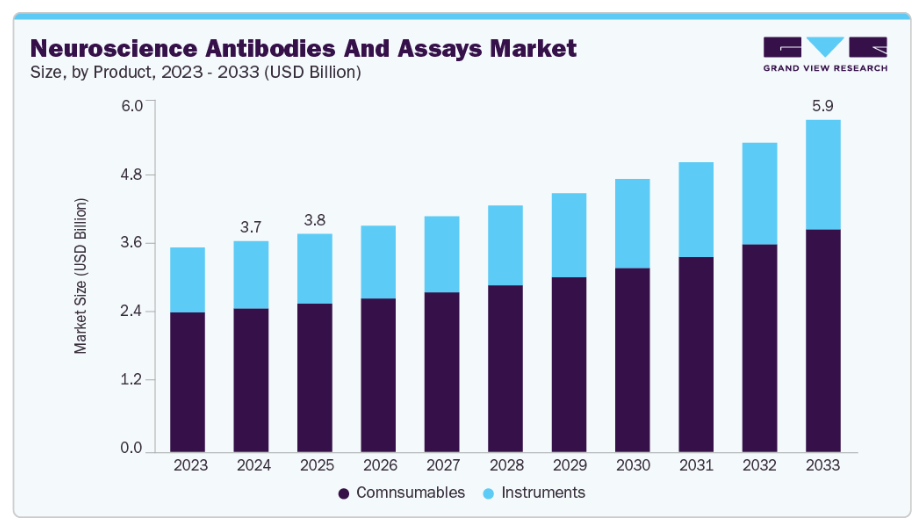

市場規模と予測

- 2024年市場規模:37億2343万米ドル

- 2033年予測市場規模:58億6703万米ドル

- CAGR(2025-2033年):5.41%

- 北米:2024年における最大市場

人口の高齢化と診断技術の進歩に伴い、疾患の早期発見や創薬を支援するツールへの需要が高まっています。また、規制圧力や政府・機関からの資金提供が増加しており、神経科学の研究開発を支援する上で、抗体やアッセイが重要な基盤技術として必要とされています。政府支出の増加や研究開発プロジェクトの拡大も成長を加速させています。市場拡大を牽引する主要因の一つは、アルツハイマー病の発症率増加です。 世界的な高齢化に伴い、早期かつ精密な診断ツールの必要性は高まる一方です。2024年アルツハイマー協会は、米国におけるアルツハイマー病患者数が劇的に増加し、認知症リスクは加齢とともに高まると予測しています。65歳以上の人口は、2022年の5,800万人から2050年までに8,200万人に増加すると見込まれています。 アルツハイマー型認知症の最も高いリスクを抱える世代であるベビーブーマー世代(1946年から1964年生まれ)は、2030年までに全員が65歳以上となります。

さらに、技術進歩により多発性硬化症(MS)の診断とモニタリングが大幅に向上しており、予測期間中にMS診断市場において大きな成長機会を生み出すと予想されています。 MRI画像診断、神経生理学的モニタリング、スマートフォンアプリケーション、補助ロボット機器、経頭蓋直流刺激(tDCS)などの神経治療評価手段といった先端技術により、早期発見、患者モニタリング、症状管理がすべて向上しています。市場拡大を推進する主な要因の一つは、世界的なMS発症率の増加と、それに対応する迅速かつ正確な診断ソリューションの必要性の高まりです。 多発性硬化症国際連盟(MS International Federation)によれば、患者数は2013年に230万人、2020年に280万人、2023年には290万人と推計されています。

特に革新的な画像診断法、バイオマーカー検査、デジタルモニタリングプラットフォームの開発における研究開発(R&D)投資の増加が、市場拡大をさらに後押ししています。 また、診断サービスへのアクセス改善に向けた政府主導の取り組みの拡大、技術進歩、医療インフラの向上も、世界的なMS診断市場の成長に寄与しております。神経変性疾患の研究をさらに推進するため、ベックマン・コールター・ダイアグノスティックス社は2025年1月、血液ベースの「研究用限定(RUO)」バイオマーカー免疫測定法の新製品ラインを発表いたしました。 これらの検査は、アルツハイマー病をはじめとする神経変性疾患において重要性が高まっているp-Tau217、GFAP、NfL、APOE ε4などの主要バイオマーカーを評価することを目的としています。

ベックマン・コールター社がこれらのアッセイを発表したことは、卓越した感度と特異性でバイオマーカーを特定・測定するための最先端機器を研究者に提供するという同社の取り組みを実証するものです。 本アッセイは、これらのバイオマーカーを正確に測定することで、疾患メカニズムの深い理解に貢献し、早期診断処置や個別化治療計画の開発を支援します。ベックマン・コールターの免疫測定分析装置との互換性により、現行のラボワークフローへの統合が保証され、神経変性疾患研究の効率性と有効性が向上します。

さらに、主要企業の新たな製品導入により、入手可能性と競争環境が改善され、市場拡大が促進されております。例えば、超高感度バイオマーカー検出企業であるクアンテリックス社は、2022年7月に、血漿中のリン酸化タウ181(pTau-181)を定量的に測定する検査室開発検査(LDT)の検証が完了したことを発表いたしました。この検査はアルツハイマー病の診断評価に役立ちます。当該LDTは定量免疫測定法を用いてヒト血漿中のpTau-181濃度を測定するもので、米国で初めて臨床利用が可能となりました。予測期間中、神経疾患向け免疫測定法診断技術のこうした進展により、市場はより急速な成長が見込まれます。

同様に、2021年11月には、フジレビオ・ヨーロッパNVが自社Innotestプラットフォーム上で2種類のアルツハイマー病免疫測定法を発表し、Adx Neurosciences NVとの提携後初の製品リリースとなりました。これらの検査法は、アルツハイマー病の進行に関連する重要なプロセスであるシナプス機能障害および神経炎症に関連する2つのバイオマーカー、ニューロナルペントラクシン-2(NPTX2)および可溶性トリガー受容体発現骨髄細胞2(STREM2)を測定するよう設計されています。これらの革新は、アルツハイマー病の治療法開発に向けた継続的な取り組みを補完することが期待されています。したがって、神経科学バイオマーカーを対象とした新規免疫測定ソリューションの継続的な展開は、今後数年間で市場成長を大きく牽引することが見込まれます。

市場集中度と特徴

神経科学分野の抗体およびアッセイ市場は、着実なイノベーションの進展で知られております。例えば、サーモフィッシャー社が2025年に発表した「Olink Target 48 神経変性疾患パネル」は、神経変性疾患に関連する40種以上の重要タンパク質を測定する高スループットのマルチプレックスプロテオミクスプラットフォームを提供しており、市場の着実なイノベーションの進展を反映しております。 同様に、バイオレジェンド社とパーキンエルマー社は提携し、AlphaLISA技術を自社製品に組み込み、神経学的バイオマーカーに対する高感度かつ定量的な免疫測定を可能にしております。

この分野における合併・買収は、各社が技術力とサービスポートフォリオを拡大することを目的として推進されています。2024年にはロシュ社が専門的なバイオマーカーアッセイ開発企業を買収し、免疫測定法ポートフォリオを強化。これにより、新規の血漿ベース神経変性疾患検査へのアクセスが可能となりました。こうした活動は革新的な技術へのアクセスを促進し、アルツハイマー病、パーキンソン病、ハンチントン病向けの新規アッセイ開発を加速させます。

規制枠組みは市場成長を形作る上で重要な役割を果たしており、特に米国やヨーロッパなど診断アッセイがFDAまたはCE-IVD基準への準拠を必要とする地域では顕著です。FDAがバイオマーカーベースの診断技術に関心を強めていることは、2025年に薬剤誘発性腎障害を特定する尿中バイオマーカーパネルの適格性計画を承認したことで明らかとなりました。臨床的有用性や検証に関する規制の明確化は、企業にとって製品承認と商業化への道筋を示します。

製品ラインの拡充は成長の主要戦略であり続けています。各社は従来型ELISAキットから超高感度免疫測定法、マルチプレックスプラットフォームまで測定法の種類を多様化させ、アルツハイマー病、多発性硬化症、てんかんなど幅広い疾患の検出能力を可能にしています。

地域的な拡大も顕著です。例えばサーモフィッシャー社とバイオレジェンド社は、中国、日本、インドなどの国々における神経疾患の有病率上昇と研究インフラの拡充を背景に、アジア太平洋地域での事業基盤を強化しています。これらの動向は総合的に、適度な集中度、継続的なイノベーション、戦略的なM&A、規制当局との連携、そして製品と地理的範囲の拡大によって特徴づけられる市場を浮き彫りにしています。

製品インサイト

製品別では、2024年に消耗品市場が68.11%と最大のシェアを占めました。この成長の主因は、神経科学研究における様々な実験やアッセイ実施に必要な消耗品、キット、試薬の需要増加です。学術・臨床の両分野において、これらの消耗品は実験の標準化と再現性に不可欠です。 これらの消耗品に対する需要は、アッセイ技術の継続的な発展と神経疾患の発生率増加によってさらに支えられています。2025年6月、フジレビオは研究用(RUO)向けに設計された完全自動化学発光酵素免疫測定法(CLEIA)である「Lumipulse G sTREM2アッセイ」の発売を発表しました。本アッセイは、ヒト脳脊髄液(CSF)および血液中の可溶性骨髄細胞発現トリガー受容体2(sTREM2)をわずか35分で定量測定可能とし、アルツハイマー病をはじめとする神経変性疾患に関連する神経炎症の研究において、迅速かつ信頼性の高いツールを研究者に提供します。

神経科学用抗体・アッセイ市場における機器セグメントは、技術進歩と神経科学研究の複雑化を背景に急速な成長を遂げております。神経科学研究におけるバイオマーカーの詳細な解析・測定には、フローサイトメーター、顕微鏡、分光計などのツールが不可欠です。これらの機器は機械学習や人工知能の統合により機能が向上し、データ解析の精度と効率性が向上しております。個別化医薬品や標的療法への重点化が進むにつれ、高スループットかつ高解像度のデータを提供できる先進的なツールへの需要が高まると予測され、これが市場の拡大を後押ししています。

技術的洞察

2024年において、免疫測定法および免疫化学法が最大の市場シェアを占めました。これは、神経疾患に関連するバイオマーカーの検出と定量化における広範な応用が要因です。酵素免疫測定法(ELISA)、ウエスタンブロッティング、免疫組織化学(IHC)などの処置は、その感度、特異性、確立されたプロトコルにより広く利用されています。これらの処置は、研究および診断の両分野において、疾患マーカーの特定や治療結果の追跡に不可欠です。アラマー・バイオサイエンシズ社は、2024年3月5日、NULISAseq pTau-217およびNULISAseq CNS Disease Panel 120アッセイの商業リリースを発表しました。 これらのアッセイは、アラマー社の独自技術であるNULISATMケミストリーを採用し、生体液からの超高感度タンパク質分析を実現することで、神経疾患の早期検出を可能にします。NULISAseq CNS Disease Panel 120が提供する主要な神経疾患に関連する重要経路の高度に多重化されたタンパク質分析により、包括的なバイオマーカープロファイリングが容易になります。 NULISAqpcr pTau-217アッセイは、認知症研究において重要なバイオマーカーであるこのタンパク質の検出に焦点を当てることで、アルツハイマー病研究のための強力なツールを研究者に提供します。

神経科学用抗体およびアッセイ市場における「その他の新興/超高感度プラットフォーム」セグメントは、予測期間において最も速い成長率を示すと予想されています。この急成長は、感度と特異性を向上させ、低濃度バイオマーカーの検出や複雑な生物学的サンプルの分析を可能にするアッセイ技術の革新によって推進されています。シングル分子アレイ(Simoa)やデジタルPCRなどのプラットフォームは、疾患の早期発見とモニタリングに不可欠な超高感度測定を提供できる能力から注目を集めています。これらの先進プラットフォームを臨床ワークフローに統合することで、神経科学診断と個別化医薬品の分野に革命的な変化がもたらされると期待されています。

エンドユース別インサイト

2024年時点では、製薬・バイオテクノロジー企業が市場を支配し、46.06%のシェアを占めております。この成長は、神経疾患に対する標的療法の開発への注力が強まっていることに起因しており、創薬・開発には高度な抗体とアッセイの使用が不可欠です。神経疾患の有病率増加と個別化医薬品の必要性から、製薬企業は強力なバイオマーカー発見・検証プロセスへの投資を強化しています。産業は神経科学分野のポートフォリオ拡充と、うつ病・パーキンソン病・アルツハイマー病などの治療選択肢改善に注力しており、ジョンソン・エンド・ジョンソンのイントラセルラー・セラピーズ社に対する146億米ドル規模の買収など、戦略的提携や買収がこれを裏付けています。 さらに、筋萎縮性側索硬化症(ALS)の潜在的なゲノム標的に焦点を当てるトレース・ニューロサイエンス社は、2024年3月に1億100万米ドルの資金調達を伴う事業開始を発表しました。運動ニューロンの変性を特徴とする進行性神経変性疾患であるALSの新たな治療標的を発見するため、同社は最先端のゲノム技術を活用する計画です。

学術・研究機関セグメントは、予測期間中に著しい成長率を示すと予想されます。この優位性は、脳の複雑性を解明し新たな治療戦略を開発するための神経科学研究への多額の投資に起因しています。これらの機関は、新たなバイオマーカーの発見、疾患メカニズムの解明、潜在的な薬剤候補の試験において最前線に立っています。学術機関と産業の連携は、研究成果の臨床応用をさらに加速させ、この分野の革新を促進しています。

地域別インサイト

北米の神経科学用抗体・アッセイ市場は堅調な成長を見せており、神経疾患の有病率増加、研究開発投資の拡大、同地域における製薬・バイオテクノロジー産業の成長を背景に、北米は世界の神経科学用抗体・アッセイ市場で大きなシェアを獲得すると予測されています。例えば、カナダアルツハイマー協会は2022年に、認知症を患うカナダ人の数が2030年までに100万人に達すると報告しました。同報告書では、2022年にはカナダで平均して1日あたり350人が認知症と診断されると予測されていることも強調されています。

米国神経科学用抗体・アッセイ市場動向

米国における神経科学用抗体・アッセイ市場は、研究資金の増加と診断技術の進歩により成長を続けております。特に2024年には、NeuroNexus Technologies社が神経科学アッセイの精度向上を目的とした神経インターフェース技術「Summa Framework」を発表いたしました。さらに米国国立衛生研究所(NIH)は、多額の資金提供を通じて神経科学研究を支援し続けており、市場の拡大をさらに促進しております。

ヨーロッパ神経科学用抗体・アッセイ市場動向

ヨーロッパでは神経科学用抗体・アッセイ市場が力強い成長を見せております。研究活動の活発化と神経疾患の有病率上昇が背景にあります。Bio-Rad LaboratoriesやThermo Fisher Scientificといった企業は、幅広い神経科学アッセイと抗体を提供することで市場をリードしております。ヨーロッパ医薬品庁(EMA)などの規制機関は革新的な診断ツールの承認に積極的に関与し、市場成長を促進しております。

英国における神経科学用抗体・アッセイ市場は、政府の施策と強固な研究インフラに支えられ、急速に成長しています。医学研究会議(MRC)をはじめとする資金提供機関は、神経科学研究への投資を継続し、先進的な診断アッセイの開発と普及を促進しています。学術機関とバイオテクノロジー企業との連携も、市場成長に寄与しています。

アジア太平洋地域の神経科学用抗体・アッセイ市場動向

アジア太平洋地域の神経科学用抗体・アッセイ市場は、医療投資の増加と神経疾患の負担増を背景に急速に成長しています。中国、日本、インドなどの国々では、公的・民間セクター双方が革新的な診断ツールの開発に投資し、神経科学研究が著しい進展を見せています。

日本の神経科学用抗体・アッセイ市場は着実な成長が見込まれます。同国では神経科学用抗体・アッセイの採用が徐々に進み、強固な医療制度と高齢化人口が成長を支えています。日本政府と民間セクターは、高齢化社会で蔓延する神経変性疾患に焦点を当てた先進的診断アッセイの開発に投資しています。

中国における神経科学用抗体・アッセイ市場は、巨額の研究開発費と政府によるバイオメディカルイノベーションの促進により急速に拡大しています。 需要の高まりに対応するため、中国市場の主要企業は製品ラインの拡充と研究能力の強化に注力しています。バイオテクノロジー企業と学術機関の連携により、神経科学研究の革新が促進されています。さらに、政府による神経科学プロジェクトへの資金援助や規制手続きの迅速化が、市場拡大に有利な環境づくりを後押ししています。

南米アメリカにおける神経科学用抗体およびアッセイ市場の動向

南米アメリカにおける神経科学用抗体およびアッセイ市場は、医療投資の増加と神経学研究への注目の高まりを背景に、中程度から高い成長を見せております。同地域の各国が医療インフラの改善と研究協力の促進を重視していることが、神経科学用抗体およびアッセイ市場の拡大に寄与しております。さらに、神経疾患に対する認識の高まりと高度な診断ツールへの需要が、南米アメリカにおける市場発展をさらに推進しております。

ブラジルにおける神経科学用抗体およびアッセイ市場は急速に拡大しております。この成長は、同国がバイオメディカル研究能力の向上と医療成果の改善に取り組んでいることを反映しております。ブラジル政府による神経科学研究への支援と、学術機関と民間セクターとの連携が相まって、抗体およびアッセイの開発におけるイノベーションを促進しております。これらの取り組みは、増加する神経疾患の負担に対処し、国内における高度な診断ツールの利用可能性を高めることを目的としております。

中東アフリカ地域における神経科学用抗体・アッセイ市場の動向

中東アフリカ地域は、医療インフラへの投資増加と研究開発への注目の高まりを主な要因として、神経科学用抗体・アッセイ市場の成長に大きな可能性を示しています。中東アフリカ地域の各国は、神経疾患に対する先進的な診断・治療ソリューションの開発を優先課題としています。政府、研究機関、民間企業間の連携が、神経科学用抗体・アッセイ市場の成長を促進しています。

サウジアラビアの神経科学抗体・アッセイ市場は急速に拡大しております。サウジアラビア政府による神経科学研究への支援と、学術機関と民間セクターとの連携が相まって、抗体およびアッセイの開発におけるイノベーションを促進しております。これらの取り組みは、神経疾患の増加する負担に対処し、国内における先進的な診断ツールの利用可能性を高めることを目的としております。

主要な神経科学用抗体・アッセイ企業に関する洞察

神経科学用抗体・アッセイ市場は、確立された診断企業と、アッセイへのアクセス拡大と簡便化に注力する専門的な革新企業の両方が牽引しています。この市場を形成する主要企業には、サーモフィッシャーサイエンティフィック、バイオラッド・ラボラトリーズ、メルクKGaA、F. ホフマン・ラ・ロシュ、セルシグナリングテクノロジーなどが含まれます。

主要な神経科学用抗体・アッセイ企業:

以下は、神経科学分野における抗体およびアッセイ市場の主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Thermo Fisher Scientific

- Bio-Rad Laboratories, Inc.

- Merck KGaA

- F. Hoffmann-La Roche

- Cell Signaling Technology, Inc.

- BioLegend, Inc.

- Exalenz Bioscience Ltd (meridian bioscience)

- Abcam Plc

- Rockland Immunochemicals, Inc.

- GenScript

- Santa Cruz Biotechnology, Inc.

最近の動向

- 2025年9月、サーモフィッシャーサイエンティフィック社は、神経変性疾患の研究を加速するために設計された高性能プロテオミクスツール「Olink® Target 48 神経変性パネル」を発表いたしました。本パネルは、アルツハイマー病、パーキンソン病、多発性硬化症、筋萎縮性側索硬化症に関連する41の主要なバイオマーカーの検出と定量化を可能にします。Olink社の近接延長アッセイ(PEA)技術を活用し、最小限のサンプル量で絶対定量を実現するため、ハイスループット研究や経時的モニタリングに最適です。

- 2024年10月、ADx NeuroSciences社とAlamar Biosciences社は、バイオ医薬品の臨床開発を加速させることを目的とした、カスタマイズされた血液ベースのバイオマーカーアッセイソリューションを提供するための提携契約を締結しました。本提携により、ADx社のバイオマーカーアッセイ開発における専門知識と、卓越した感度で知られるAlamar社の先進的なNULISAプラットフォームが融合され、アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)などの神経変性疾患に関連する重要なバイオマーカーの検出・定量化に向けた特注ソリューションを提供いたします。

- 2025年6月4日、フジレビオは研究用(RUO)に設計された完全自動化学発光酵素免疫測定法(CLEIA)であるLumipulse G sTREM2アッセイの発売を発表いたしました。本アッセイは、ヒト脳脊髄液(CSF)および血液中の可溶性骨髄細胞発現トリガー受容体2(sTREM2)をわずか35分で定量測定可能とし、アルツハイマー病をはじめとする神経変性疾患に伴う神経炎症の研究に、迅速かつ信頼性の高いツールを提供します。

- 2022年7月、世界をリードするライフサイエンス企業であるLabcorp社は、神経変性および神経細胞損傷の直接的な証拠を提供する初の広く利用可能な検査の開始を発表いたしました。この新たなニューロフィラメント軽鎖(NFL)血液検査により、医師は神経変性疾患の兆候を特定・確認することが可能となり、患者様に対してより効果的かつ効率的な診断・治療への道筋を提供できるようになります。

グローバル神経科学抗体・アッセイ市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、製品、技術、最終用途、地域に基づいてグローバル神経科学抗体・アッセイ市場を以下の通りセグメント化しました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 消耗品

- 機器

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 免疫測定法および免疫化学

- 分子診断

- 臨床化学およびその他の関連検出プラットフォーム

- その他の新興/超高感度プラットフォーム

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 神経科学用抗体およびアッセイ市場:調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 製品セグメント

1.1.1.2. 技術セグメント

1.1.1.3. サンプル製品セグメント

1.1.1.4. 最終用途セグメント

1.2. 地域範囲

1.3. 予測期間と予測

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 神経科学用抗体およびアッセイ市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 製品および技術概要

2.3. 最終用途概要

2.4. 競争環境概要

第3章 神経科学用抗体およびアッセイ市場:変数、動向、範囲

3.1 市場セグメンテーションと範囲

3.2 市場系統の見通し

3.2.1 親市場の見通し

3.2.2 関連/補助市場の見通し

3.3 市場ダイナミクス

3.4 市場推進要因分析

3.5 市場動向

3.5.1 市場推進要因分析

3.5.1.1. 神経疾患の発生率上昇

3.5.1.2. 研究開発活動の増加

3.5.1.3. 製薬・バイオテクノロジー産業の成長

3.5.2. 市場抑制要因分析

3.5.2.1. 診断検査の高コスト

3.6. 市場抑制要因分析

3.7. ポーターの5つの力分析

3.8. PESTLE分析

3.9. パイプライン分析

第4章 神経科学用抗体およびアッセイ市場:製品別推定値とトレンド分析

4.1. 神経科学用抗体およびアッセイ市場:製品別動向分析

4.2. 消耗品

4.2.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3. 機器

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 神経科学用抗体・アッセイ市場:技術別予測と動向分析

5.1. 神経科学用抗体・アッセイ市場:技術動向分析

5.2. 免疫測定法および免疫化学

5.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3. 分子診断

5.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.4. 臨床化学およびその他の関連検出プラットフォーム

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

5.5. その他新興/超高感度プラットフォーム

5.5.1. 市場収益予測(2021年~2033年、百万米ドル)

第6章 神経科学用抗体・アッセイ市場:最終用途別予測と動向分析

6.1. 神経科学用抗体およびアッセイ市場:エンドユース動向分析

6.2. 学術・研究機関

6.2.1. 市場収益予測(2021年~2033年、百万米ドル)

6.3. 診断検査機関

6.3.1. 市場収益予測と推計(2021年~2033年、百万米ドル)

6.4. その他

6.4.1. 市場収益予測と推計(2021年~2033年、百万米ドル)

第7章 神経科学用抗体およびアッセイ市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米神経科学用抗体およびアッセイ市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争状況

7.2.3. カナダ

7.2.3.1. カナダ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争状況

7.2.4. メキシコ

7.2.4.1. メキシコ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争状況

7.3. ヨーロッパ

7.3.1. ヨーロッパ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.2. 英国

7.3.2.1. 英国神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3.

規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争シナリオ

7.3.3. ドイツ

7.3.3.1. ドイツ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペイン神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランス神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリア神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマーク神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデン神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. ノルウェー

7.3.9.1. ノルウェー神経科学抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋

7.4.1. アジア太平洋神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本の神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争シナリオ

7.4.3. 中国

7.4.3.1. 中国神経科学抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インド神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. タイ

7.4.6.1. タイ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争状況

7.4.7. オーストラリア

7.4.7.1. オーストラリア神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還状況

7.4.7.5. 競争状況

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争シナリオ

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東アフリカ(MEA)

7.6.1. MEA神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ神経科学抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争状況

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦(UAE)における神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェート神経科学抗体およびアッセイ市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. サーモフィッシャーサイエンティフィック

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. バイオラッド・ラボラトリーズ社

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. メルク KGaA

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. F. ホフマン・ラ・ロシュ

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. セルシグナリングテクノロジー社

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. バイオレジェンド社

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. エクサレンツ・バイオサイエンス株式会社(メリディアン・バイオサイエンス)

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. アブカム株式会社

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. ロックランド・イミュノケミカルズ社

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. GENSCRIPT社

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. SANTA CRUZ BIOTECHNOLOGY, INC.社

8.5.11.1. 会社概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧表3 世界の神経科学用抗体およびアッセイ市場、地域別、2021年~2033年(百万米ドル)表4 製品別グローバル神経科学用抗体・アッセイ市場規模(2021年~2033年、百万米ドル)表5 技術別グローバル神経科学用抗体・アッセイ市場規模(2021年~2033年、百万米ドル) (百万米ドル)表6 世界の神経科学用抗体およびアッセイ市場、用途別、2021年~2033年(百万米ドル)表7 北米の神経科学用抗体およびアッセイ市場、国別、2021年~2033年 (百万米ドル)表8 北米神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)表9 北米神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表10 北米神経科学用抗体およびアッセイ市場、用途別、2021年~2033年(百万米ドル)

表11 米国神経科学用抗体およびアッセイ市場、製品別、2021年~2033年 (百万米ドル)

表12 米国神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表13 米国神経科学用抗体およびアッセイ市場、最終用途別、2021年 – 2033年(百万米ドル)

表14 カナダ神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ神経科学用抗体およびアッセイ市場、技術別、2021年~2033年 (百万米ドル)

表16 カナダ神経科学用抗体およびアッセイ市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表18 メキシコ神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表19 メキシコ神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパ神経科学用抗体およびアッセイ市場、国別、2021年~2033年 (百万米ドル)

表21 ヨーロッパ神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表22 ヨーロッパ神経科学用抗体およびアッセイ市場、技術別、2021年~2033年 (百万米ドル)

表23 ヨーロッパ神経科学用抗体・アッセイ市場、用途別、2021年~2033年(百万米ドル)

表24 英国神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表25 英国神経科学用抗体およびアッセイ市場、技術別、2021年~2033年 (百万米ドル)

表26 イギリス神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表27 ドイツ神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表28 ドイツ神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表29 ドイツ神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表31 フランス神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表32 フランス神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリア神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表34 イタリア神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表35 イタリア神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表36 スペイン神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表37 スペイン神経科学用抗体およびアッセイ市場、技術別、2021年~2033年 (百万米ドル)

表38 スペイン神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表39 スウェーデン神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表40 スウェーデン神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表41 スウェーデン神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェー神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表43 ノルウェー神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表44 ノルウェー神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表45 デンマーク神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表46 デンマーク神経科学用抗体およびアッセイ市場、技術別、2021年~2033年

(百万米ドル)

表47 デンマーク神経科学用抗体およびアッセイ市場、用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域神経科学用抗体およびアッセイ市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域 神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表52 日本 神経科学用抗体およびアッセイ市場、製品別、2021年~2033年 (百万米ドル)

表53 日本の神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表54 日本の神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表55 中国神経科学用抗体およびアッセイ市場、製品別、2021年~2033年 (百万米ドル)

表56 中国神経科学用抗体・アッセイ市場、技術別、2021年~2033年(百万米ドル)

表57 中国神経科学用抗体・アッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表58 インド神経科学用抗体・アッセイ市場、製品別、2021年~2033年(百万米ドル)

表59 インド神経科学用抗体・アッセイ市場、技術別、2021年~2033年(百万米ドル)

表60 インド神経科学用抗体・アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリア神経科学用抗体・アッセイ市場、製品別、2021年~2033年(百万米ドル)

表62 オーストラリア神経科学用抗体・アッセイ市場、 技術別、2021年~2033年(百万米ドル)

表63 オーストラリア神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表64 タイ神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表65 タイ神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表66 タイ神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表67 韓国神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表68 韓国神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表69 韓国神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表70 南米アメリカ神経科学用抗体およびアッセイ市場、国別、2021年~2033年(百万米ドル)

表71 南米アメリカ神経科学用抗体およびアッセイ市場、製品別、2021年~2033年 (百万米ドル)

表72 南米アメリカ神経科学用抗体・アッセイ市場、技術別、2021年~2033年(百万米ドル)

表73 南米アメリカ神経科学用抗体・アッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表74 ブラジル神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表75 ブラジル神経科学用抗体およびアッセイ市場、技術別、2021年~2033年 (百万米ドル)

表76 ブラジル神経科学用抗体およびアッセイ市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表78 アルゼンチン神経科学用抗体およびアッセイ市場、技術別、2021年 – 2033年(百万米ドル)

表79 アルゼンチン神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東アフリカ神経科学用抗体およびアッセイ市場、国別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域(MEA)神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表82 中東アフリカ地域(MEA)神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表83 中東アフリカ地域(MEA)神経科学用抗体およびアッセイ市場、用途別、2021年~2033年(百万米ドル)

表84 南アフリカ共和国神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表85 南アフリカ 神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表86 南アフリカ 神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表87 サウジアラビア神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表88 サウジアラビア神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表89 サウジアラビア神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦神経科学用抗体およびアッセイ市場、製品別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート神経科学用抗体およびアッセイ市場、製品別、2021年~2033年(百万米ドル)

表94 クウェート神経科学用抗体およびアッセイ市場、技術別、2021年~2033年(百万米ドル)

表95 クウェート神経科学用抗体およびアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 世界の神経科学用抗体およびアッセイ市場-主要市場推進要因分析

図7 グローバル神経科学用抗体・アッセイ市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 グローバル神経科学用抗体・アッセイ市場 – ポーターの分析

図10 グローバル神経科学用抗体・アッセイ市場 – PESTEL分析

図11 グローバル神経科学用抗体・アッセイ市場 製品展望の主なポイント

図12 グローバル神経科学用抗体・アッセイ市場:製品動向分析

図13 消耗品市場規模予測(2021年~2033年/百万米ドル)

図14 機器市場規模予測(2021年~2033年/百万米ドル)

図15 グローバル神経科学用抗体・アッセイ市場 技術展望の主なポイント

図16 グローバル神経科学用抗体・アッセイ市場:技術動向分析

図17 免疫測定法・免疫化学市場予測(2021年~2033年、百万米ドル)

図18 分子診断市場予測(2021年~2033年、百万米ドル)

図19 プロテオミクス/メタボロミクス市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図20 イメージングベースのバイオマーカー評価市場予測、2021年~2033年(百万米ドル)

図21 グローバル神経科学抗体・アッセイ市場:エンドユース展望の主なポイント

図22 グローバル神経科学抗体・アッセイ市場:エンドユース動向分析

図23 学術・研究機関および診断検査室市場予測、2021年~2033年(百万米ドル)

図24 製薬・バイオテクノロジー企業市場予測、2021年~2033年 (百万米ドル)

図25 その他のエンドユーザー市場予測、2021年~2033年(百万米ドル)

図26 地域別市場:主なポイント

図27 世界の神経科学用抗体およびアッセイ市場:地域別動向分析

図28 北米神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図29 米国神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図30 カナダ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図31 メキシコ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図32 ヨーロッパ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図33 イギリスにおける神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図34 ドイツにおける神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図35 フランスにおける神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図36 スペインにおける神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図37 イタリアにおける神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図38 デンマーク神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図39 スウェーデン神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図40 ノルウェー神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図41 アジア太平洋地域神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図42 日本神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図43 中国神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図44 インド神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図45 韓国神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図46 オーストラリア神経科学用抗体・アッセイ市場、2021年~2033年(百万米ドル)

図47 タイ神経科学用抗体・アッセイ市場、2021年~2033年(百万米ドル)

図48 南米アメリカ神経科学用抗体・アッセイ市場、2021年~2033年(百万米ドル)

図49 ブラジル神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図50 アルゼンチン神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図51 中東アフリカ(MEA)神経科学用抗体およびアッセイ市場、2021年~2033年 (百万米ドル)

図52 南アフリカ神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図53 サウジアラビア神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図54 アラブ首長国連邦神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図55 クウェートにおける神経科学用抗体およびアッセイ市場、2021年~2033年(百万米ドル)

図56 戦略フレームワーク

| ※参考情報 神経科学用抗体とアッセイは、神経系の研究や疾患に関連する実験で重要な役割を果たしています。これらのツールは、特定のタンパク質や分子の存在を検出し、定量化するために使用されます。神経科学における抗体は、主にニューロンやグリア細胞、神経伝達物質、受容体、シナプス関連のタンパク質などに対する特異的な抗体を指します。 抗体には、モノクローナル抗体とポリクローナル抗体の2つの主要なタイプがあります。モノクローナル抗体は単一の細胞株から生成され、特定のエピトープに対して高い特異性を持っています。ポリクローナル抗体は複数のB細胞から生成され、複数のエピトープに結合する能力があります。両者にはそれぞれ利点と欠点があり、実験の目的や条件に応じて使い分けられます。 神経科学用抗体は、神経発生、シナプス可塑性、神経変性疾患など、さまざまな研究領域で利用されます。例えば、アルツハイマー病やパーキンソン病のような神経変性疾患の研究では、病理学的なマーカーを検出するために特定の抗体を使用します。また、神経細胞の生理学的な挙動を調べるためには、神経伝達物質やその受容体に対する抗体が用いられます。 アッセイは、抗体を利用して実際に実験を行うための方法や技術を指します。一般的なアッセイには、ウエスタンブロット、免疫蛍光染色、ELISA(酵素免疫測定法)、フローサイトメトリーなどがあります。 ウエスタンブロットは、タンパク質の分離と特定の抗体による検出を組み合わせた技術です。これによって、タンパク質の発現量や修飾の状態を定量的に評価できます。免疫蛍光染色は、固定した細胞や組織切片に抗体を用いて特定のタンパク質の局在を可視化する方法です。この技術は、神経細胞内でのタンパク質の分布やシナプス形成の観察に有用です。 ELISAは、液体サンプル中の特定のタンパク質や抗原の濃度を定量的に測定する手法です。神経科学研究では、血清中の神経マーカーや神経伝達物質の変化をモニタリングするために利用されることが多いです。フローサイトメトリーは細胞を個々に分析できる技術で、細胞の表面に発現する特定のタンパク質を標識した抗体を用いて、細胞の性質や状態を評価します。 関連技術としては、CRISPR/Cas9を用いた遺伝子編集技術や、RNA干渉(RNAi)による遺伝子サイレンシング技術があります。これらの技術は、特定のタンパク質の発現を操作することで抗体を用いたアッセイの解釈を助けます。また、シングルセルRNAシーケンシングなどの新しい技術も、神経細胞のヘテロジェニティを解析するために重要になってきています。 さらに、画像解析やマシンラーニングを活用した神経科学の研究も進化しています。高解像度の画像データを解析することで、神経科学用抗体を用いた実験結果をより深く理解することが可能になります。これにより、神経ネットワークの機能や疾患のメカニズムに対する理解が進むことが期待されています。 神経科学用抗体およびアッセイは、多様な実験手法と組み合わせることで、神経系の複雑さを解明するための強力なツールです。未来の研究では、これらの技術がさらに発展し、神経科学の新たな知見を提供することが期待されます。 |