主要市場動向とインサイト

- 2024年、アジア太平洋地域は高温ポリイミドフィルム市場で最大の収益シェア49.23%を占め、市場を支配した。

- 中国の高温ポリイミドフィルム産業は、2025年から2033年にかけて8.0%という大幅なCAGRで成長すると予測される。

- 厚さ別では、25μm未満セグメントが2025年から2033年にかけて収益ベースで8.0%というかなりのCAGRで成長すると予測される。

- 用途別では、自動車用電子機器セグメントが2025年から2033年にかけて収益ベースで7.9%というかなりのCAGRで成長すると予測される。

市場規模と予測

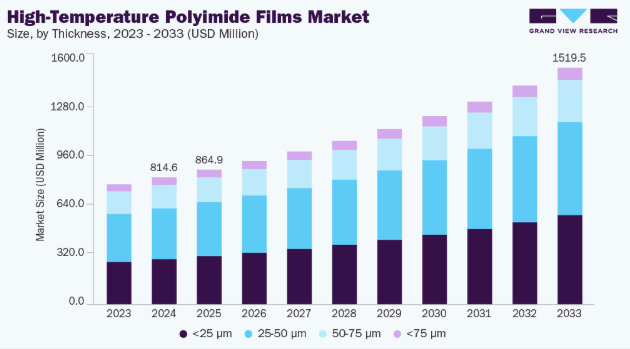

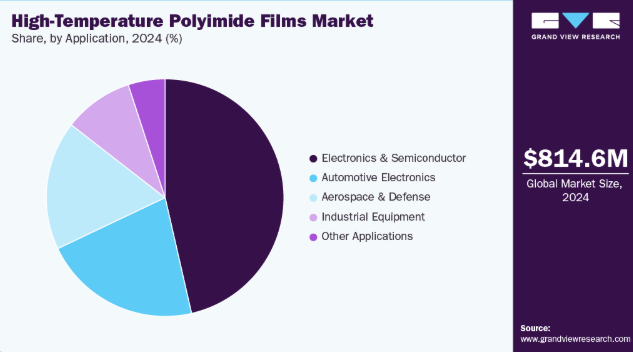

- 2024年市場規模:8億1460万米ドル

- 2033年予測市場規模:15億1950万米ドル

- CAGR(2025-2033年):7.3%

- アジア太平洋地域:2024年における最大市場

メーカーは、これらの材料が故障率を低減し、コンパクトデバイス内の部品の動作寿命を延長するため、高く評価している。需要は汎用カプトン系フィルムから、光学特性・誘電特性・機械特性を最適化した用途特化型高温ポリイミドフィルムへ移行中。フレキシブルプリント基板向け薄膜フィルムとフレキシブルディスプレイ向け無色フィルムが最も急速に成長。メーカーはOEMマージン獲得のため、下流工程のコーティング・付加価値ラミネーションへ投資。地域別生産能力増強は電子部品サプライチェーンが集積する東アジアに集中。

推進要因、機会、制約

民生用電子機器、自動車用パワーエレクトロニクス、通信機器における電化・小型化の加速は、200-300℃超の耐熱性と絶縁耐力を両立するフィルムの需要を増加させている。航空宇宙・衛星プログラムでも、長寿命設置向けに耐放射線性・熱安定性基板が求められる。この高温耐性と電気的信頼性の両立が、現在最大の需要側推進要因である。

OLED/折りたたみディスプレイや先進ICパッケージ向けに最適化された無色・低熱膨張率ポリイミドおよびハイブリッド積層構造の開発には明確な成長機会が存在する。表面化学処理技術、薄肉精密カレンダー加工、統合型接着剤/バリアコーティングを提供するメーカーは設計採用とプレミアム価格獲得が可能だ。EVインバーター絶縁材や宇宙グレードフィルム分野でも、性能プレミアムが長期認証サイクルを正当化するため隣接機会が存在する。

原料価格の変動性、複雑な多段階合成、厳格な工程管理が生産コストを押し上げ、生産能力拡大を阻害している。熱安定性を損なわずに高い光学透明性を達成することは技術的に依然困難であり、研究開発リスクと歩留まりリスクを増大させる。アジアの少数の専門メーカーによる供給集中は、調達リードタイムや価格変動のリスクを買い手に露呈させ、コストに敏感なセグメントでの採用を制約する可能性がある。

市場特性

高温ポリイミドフィルム市場の成長段階は中程度であり、そのペースは加速している。市場は統合が進み、主要企業が業界構造を支配している。デュポン・デ・ネムール社、PIアドバンストマテリアルズ社、カネカ株式会社、宇部興産株式会社、タイミデテクノロジー社、三菱ガス化学株式会社、サンゴバン・パフォーマンス・プラスチックス社、東レ株式会社などの主要企業が市場動向形成において重要な役割を担っている。これらの主要企業は、進化する業界の需要に応えるため、新製品・新技術・新用途を導入し、市場内のイノベーションを牽引することが多い。

高温ポリイミドフィルムのイノベーションは、基礎化学よりも機能的な差別化に集中している。無色ポリイミドと低熱膨張係数(CTE)配合により、フレキシブルディスプレイや光学用途向けの透明で寸法安定性の高い基板の創出が可能となった。ロール・ツー・ロール薄膜加工技術とナノコンポジットバリアコーティングは歩留まりを向上させ、新たなフォームファクターを開拓している。特注表面化学と統合コーティングを組み合わせたサプライヤーは、高付加価値設計案件を獲得しOEM認定サイクルを短縮している。

代替圧力はその用途によって異なる。構造用途や極めて高い機械的負荷がかかるケースでは、PEEKやその他の高性能熱可塑性樹脂が強度と耐薬品性で競合する。コスト重視の絶縁用途では、ピーク温度要求が中程度の領域においてPET、PEN、PPSが依然として低コスト代替材である。誘電損失が重要因子の高周波電子機器には液晶ポリマーが有効な選択肢となる。300℃超の連続使用温度や極限の寸法安定性が要求される領域ではポリイミドが優位性を維持する。

厚みに関する考察

25-50μmセグメントは高温ポリイミドフィルム業界を支配し、2024年には売上高シェア40.09%を占めた。この中厚範囲は機械的強度と電気絶縁性のバランスが取れているため、現在半導体およびフレキシブル回路需要の最大シェアを獲得している。25-50μm範囲のフィルムは、取り扱い・積層時の製造堅牢性を提供しつつ、多層構造の誘電体要件を満たす。PCBおよびウェハーレベルパッケージングの購買担当者は、工程不良率と認定時間の削減を目的にこの厚みを好む。市場レポートは、この厚み帯が現在のポリイミド消費量の基幹層であると指摘している。

予測期間中、25μm未満のセグメントは8.0%という最速のCAGRで成長すると見込まれる。折りたたみ式ディスプレイやウェアラブルセンサーが低厚み・高柔軟性の基板を必要とするため、25μm未満の超薄膜が勢いを増している。サプライヤーはロールツーロールコーティングやバリア技術に投資し、これらの厚みでの歩留まり向上を図っている。平方メートル当たりのコストは高いが、プレミアムデバイスでの設計採用がプレミアム価格を正当化している。最近の業界動向では、超薄型フィルム需要と薄膜加工装置の受注増加が連動している。

アプリケーションインサイト

電子機器・半導体セグメントは高温ポリイミドフィルム市場を牽引し、2024年に46.43%の収益シェアを占めた。2025年から2033年にかけて7.5%のCAGRで成長すると予測される。半導体メーカーは、高温バックエンド工程での熱安定性と先進パッケージングにおける安定した誘電特性を提供するポリイミドフィルムを必要としている。パッケージングがファンアウトや有機基板へ移行するにつれ、リフローやプラズマ工程に耐えるエンジニアリングポリイミドフィルムの需要が高まっている。認定されたフィルム化学組成と厳密な厚み公差を提供するサプライヤーは、ファブやOSATでの採用が加速する。したがって、この用途は特殊フィルムサプライヤーにとって主要な成長分野である。

スポーツ・フィットネス分野は予測期間中、7.9%という大幅なCAGRで拡大すると見込まれる。電動化により、インバーター、バッテリーシステム、パワーモジュールにおいて高温下での電気絶縁性を発揮するフィルムの需要が高まっている。自動車プログラムでは長期信頼性とサプライヤーのトレーサビリティが要求される。熱・難燃基準を満たしつつ軽量化を実現する材料がシステムレベルで採用される。車両あたりのEV部品比率の動向は、ポリイミドメーカーにとって自動車電子機器分野が持続的で高付加価値の成長機会となることを示している。

地域別動向

アジア太平洋地域は2024年に49.23%の最大収益シェアで高温ポリイミドフィルム市場を牽引し、予測期間中に7.7%という最速のCAGRで成長すると見込まれる。アジア太平洋地域は世界最大の電子機器・ディスプレイ供給網を有するため、数量ベースでも首位を維持。高スループットの民生用電子機器製造とEV生産拡大が、中厚・薄厚ポリイミドフィルムに対する継続的かつ規模駆動型の需要を創出している。薄膜加工・バリアコーティングの地域別生産能力増強によりOEM向けリードタイムが短縮。フィルムメーカーと受託製造業者間の地域連携が製品採用を加速させている。

中国高温ポリイミドフィルム市場の動向

中国高温ポリイミドフィルム市場は予測期間中に成長が見込まれる。国内半導体・電子材料能力強化戦略が現地需要とサプライヤー投資を増加させている。政策立案者や産業基金は垂直統合と国産材料開発を支援している。これにより国内ポリイミド供給基盤が拡大し、現地OEMの調達サイクルが短縮され、価格と品質競争が激化している。輸出規制と貿易動向も中国のバイヤーに現地調達を優先させる要因となっている。

北米高温ポリイミドフィルム市場の動向

北米の高温ポリイミドフィルム産業における需要は、長寿命の熱安定性と厳格な認証を必要とする航空宇宙、防衛、産業用電子機器プログラムに支えられている。調達サイクルでは、トレーサビリティと規制順守の実績が証明されたサプライヤーが有利である。宇宙・航空電子機器グレードの認証フィルムを供給できるサプライヤーは、大規模かつ長期契約を獲得する。この構造的な需要は、民生用途と比較して安定した高マージン販売を支えている。

国内半導体回帰と先進パッケージング奨励策が、高性能フィルムの短期需要を牽引している。CHIPS枠組み下の政府資金と税額控除が、新規パッケージング工場の建設と材料調達を促進している。最近の受注とグリーンフィールド・パッケージング投資は、リフローおよび先進的相互接続プロセスで使用されるポリイミドフィルムの認定済み需要ラインを既に創出している。供給の現地化と認定リードタイムの短縮を実現する材料サプライヤーは戦略的優位性を獲得する。

欧州高温ポリイミドフィルム市場動向

欧州における輸送の電動化と航空システム近代化の推進は、高温絶縁フィルムに対する堅調な需要を生み出している。車両の電動化は、持続的な熱に耐え、厳しい難燃性基準を満たすインバーターおよびバッテリーの絶縁に対する要求を高めている。航空宇宙プライムメーカーは、高信頼性アビオニクスおよび衛星ハーネス向けにポリイミドを指定し続けている。サプライチェーン認証への規制重視は、確立された専門メーカーをさらに優遇する。

主要高温ポリイミドフィルム企業インサイト

高温ポリイミドフィルム市場は競争が激しく、複数の主要企業が市場を支配している。市場は競争環境が特徴で、複数の主要企業がイノベーションと市場成長を牽引している。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要高温ポリイミドフィルム企業:

以下は高温ポリイミドフィルム市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- DuPont de Nemours, Inc.

- PI Advanced Materials Co., Ltd.

- Kaneka Corporation

- Ube Industries, Ltd.

- Taimide Technology Co., Ltd.

- Mitsubishi Gas Chemical Company, Inc.

- Saint-Gobain Performance Plastics Corporation

- Toray Industries, Inc.

最近の動向

- 2025年7月、東レ株式会社は高アスペクト比微細パターニングに対応する新規感光性ポリイミド溶液「STF-2000」を発表。先端エレクトロニクスや微細加工に最適。

- 2025年3月、デュポンはDesignCon 2025において次世代カプトン®ベースのポリイミドフィルムを発表。EVインバーター、5Gモジュール、AIデータセンター用PCBなどの高温用途向けに設計されている。

グローバル高温ポリイミドフィルム市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析を提供するとともに、グローバル、地域、国レベルでの数量および収益の成長を予測します。本調査では、Grand View Researchは高温ポリイミドフィルム市場レポートを厚さ、用途、地域に基づいてセグメント化しています:

- 厚さ別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- <25 μm

- 25-50 μm

- 50-75 μm

- >75 μm

- 用途別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 電子機器・半導体

- 自動車電子機器

- 航空宇宙・防衛

- 産業機器

- その他用途

- 地域別見通し(数量、トン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 高温ポリイミドフィルム市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩のロードマップ、2021年から2030年

3.4. 持続可能性の動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析、2021年から2030年(米ドル/kg)

3.5.1. 価格設定に影響を与える主要要因

3.6. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会情勢

3.10.4. 技術情勢

3.10.5. 環境情勢

3.10.6. 法的環境

第4章. 高温ポリイミドフィルム市場:厚み別見通し・予測

4.1. 高温ポリイミドフィルム市場:厚み別動向分析(2024年~2033年)

4.1.1. <25 μm

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. 25-50 μm

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. 50-75 μm

4.1.3.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

4.1.4. >75 μm

4.1.4.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

第5章. 高温ポリイミドフィルム市場:用途別見通し・予測

5.1. 高温ポリイミドフィルム市場:用途別動向分析、2024年及び2033年

5.1.1. エレクトロニクス・半導体

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.2. 自動車エレクトロニクス

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.3. 航空宇宙・防衛

5.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.4. 産業機器

5.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.5. その他の用途

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

第6章 高温ポリイミドフィルム市場 地域別展望・予測

6.1. 地域別概況

6.2. 高温ポリイミドフィルム市場:地域別動向分析(2024年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.3.5.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.3.5.3. 厚さ別市場予測と見通し、2021年~2033年(百万米ドル) (トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 厚さ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.3. 厚さ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4. 英国

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.7.2. 用途別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.7.3. 厚さ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8.2. 用途別市場予測(2021-2033年)(百万米ドル)(トン)

6.4.8.3. 厚さ別市場予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.3. 厚さ別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021-2033年) (百万米ドル)(トン)

6.5.5.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6.3. 厚さ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7. 1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.3. 厚さ別市場予測、2021年~2033年(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.3. 厚さ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.3. 厚さ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.3. 厚さ別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.4.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.7.4.3. 厚さ別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.7.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5.3. 厚さ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.7.6.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.7.6.3. 厚さ別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. デュポン・デ・ネムール社

7.4.1.1. 参加者概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. ピーアイアドバンストマテリアルズ株式会社

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. カネカ株式会社

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.4. 宇部興産株式会社

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.5. タイミデ・テクノロジー株式会社

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.6. 三菱ガス化学株式会社

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.7. サンゴバン・パフォーマンス・プラスチックス社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.8. 東レ株式会社

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

表一覧

表1. <25μm市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表2. 25-50 μm市場規模予測(2021-2033年) (百万米ドル) (トン)

表3. 50-75 μm市場規模予測(2021-2033年) (百万米ドル) (トン)

表4. >75 μm 市場規模予測(2021-2033年)(百万米ドル)(トン)

表5. 電子・半導体市場規模予測(2021-2033年)(百万米ドル)(トン)

表6. 自動車電子機器市場規模予測(2021-2033年)(百万米ドル)(トン)

表7. 航空宇宙・防衛市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表8. 産業機器市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表9. その他の用途市場の見積もりと予測、2021年~2033年(百万米ドル)(トン)

表10. 北米高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表11. 北米高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)

表12. 米国高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表13. 米国高温ポリイミドフィルム市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)

表14. カナダ高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表15. カナダ高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表16. メキシコ高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表17. メキシコ高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表18. 欧州高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表19. 欧州高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表20. ドイツ高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表21. ドイツ高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表22. 英国高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表23. イギリス高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表24. フランス高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表25. フランス高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表26. イタリア高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表27. イタリア高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表28. スペイン高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表29. スペイン高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表30. アジア太平洋地域高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表31. アジア太平洋地域高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表32. 中国高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表33. 中国高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表34. インド高温ポリイミドフィルム市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表35. インド高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表36. 日本高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表 37. 日本の高温ポリイミドフィルム市場規模予測(種類別、2021年~2033年) (百万米ドル) (トン)

表38. 韓国高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表39. 韓国高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)

表40. ラテンアメリカ高温ポリイミドフィルム市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表41. ラテンアメリカ高温ポリイミドフィルム市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)

表42. ブラジル高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表43. ブラジル高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表44. アルゼンチン高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表45. アルゼンチン高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)

表 46. 中東・アフリカの高温ポリイミドフィルム市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)

表47. 中東・アフリカ地域高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)

表48. サウジアラビア高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表49. サウジアラビアの高温ポリイミドフィルム市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)

表50. アラブ首長国連邦の高温ポリイミドフィルム市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表51. アラブ首長国連邦(UAE)高温ポリイミドフィルム市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表52. 南アフリカ高温ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表53. 南アフリカ高温ポリイミドフィルム市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)

図一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概要

図6 セグメント別見通し – 厚みと用途

図7 競争環境

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの5力分析

図11 PESTEL分析

図12 高温ポリイミドフィルム市場、厚み別:主要ポイント

図13 高温ポリイミドフィルム市場、厚さ別:市場シェア、2024年及び2033年

図14 高温ポリイミドフィルム市場、用途別:主なポイント

図15 高温ポリイミドフィルム市場、用途別:市場シェア、2024年及び2033年

図16 高温ポリイミドフィルム市場、地域別:主なポイント

図17 高温ポリイミドフィルム市場、地域別:市場シェア、2024年及び2033年

| ※参考情報 高温ポリイミドフィルムは、その名の通り高温環境に耐える特性を持つポリイミドから作られるフィルムで、さまざまな産業や技術分野で重要な役割を果たしています。ポリイミドは、耐熱性や機械的強度、電気絶縁性に優れており、非常に多用途な材料です。そのため、高温ポリイミドフィルムは、特に電子機器や航空宇宙産業、医療機器などの高度な需要に応えるために使用されます。 高温ポリイミドフィルムの種類は多岐にわたりますが、主に2つの分類に分けられます。まず一つ目は、熱硬化性ポリイミドフィルムです。このタイプのフィルムは、加熱を受けて硬化する性質があり、強度や化学耐性が非常に高いのが特徴です。二つ目は、熱可塑性ポリイミドフィルムで、こちらは加熱することで液状になり、冷却することで固まる特性を持ちます。熱可塑性ポリイミドフィルムは、成形加工が容易であり、複雑な形状の部品に利用されることが多いです。 高温ポリイミドフィルムの主な用途は、電子部品や回路基板、絶縁材、センサー、さらにはコンポジット材料としての利用に及びます。特に、電子機器においては、基板の絶縁素材として利用されることが多く、高温環境においても安定した性能を発揮します。また、航空宇宙分野では、軽量かつ高強度な特性が求められるため、高温ポリイミドフィルムが非常に重要な素材となっています。さらに、医療分野においても、耐熱性と生体適合性を活かしたデバイスや機器に採用されています。 関連技術について言及すると、高温ポリイミドフィルムの製造プロセスには、特に化学合成技術や微細加工技術が関連しています。ポリイミドの合成には、さまざまな化学原料を用いて高分子化する反応が含まれ、これにより所望の特性を持つポリイミドが生成されます。また、フィルムの厚さや表面特性を調整するためには、スピンコーティングや押出成形、さらにはラミネーション技術などが利用されます。 さらに、将来的な展望としては、ナノテクノロジーを用いた高温ポリイミドフィルムの改良が期待されています。ナノ材料を添加することで、さらなる強度向上や耐熱性能の改善が図られる可能性があります。また、環境への配慮から、バイオベースのポリイミドの開発にも注目が集まっています。リサイクル可能な材料や、従来のポリイミドと同等の性能を持ちながらも、より環境に優しい製品の実現が目指されています。 総じて、高温ポリイミドフィルムは、その優れた特性により、多くの産業分野で必要不可欠な材料としての位置を確立しています。今後も技術革新が進む中で、その利用範囲は広がり続けることでしょう。新しい技術とともに、高温ポリイミドフィルムがどのように発展していくのか、非常に楽しみです。 |