主なポイント

市場はソリューションとサービスに区分されており、企業全体で認証、検証、ガバナンスツールの導入が増加しているため、ソリューションが主要なシェアを占めています。一方、サービスは勢いを増しており、組織がシームレスな統合と規制順守のために、マネージドIDサービスやコンサルティングの専門知識への依存度を高めていることが背景にあります。

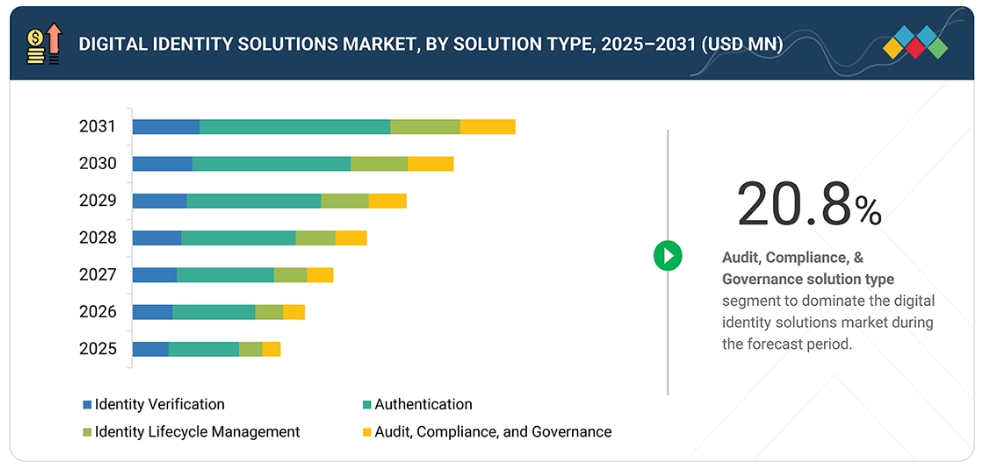

企業様が安全なユーザーアクセスと不正防止を優先する中、認証および本人確認は依然として主流です。一方、IDライフサイクル管理、監査、コンプライアンス、ガバナンスツールは、認証情報の管理自動化、透明性の確保、進化するデータ保護基準への対応を求める需要の高まりを見せています。

ゼロトラストフレームワークとハイブリッドワーク環境の拡大を背景に、従業員向けアイデンティティソリューションの導入が主導しています。顧客向けアイデンティティソリューションは、特に金融、eコマース、医療分野で急速に拡大しており、企業は安全なパスワードレス認証を通じてユーザー体験を向上させ、オンボーディングの摩擦を低減しています。

人間のアイデンティティは、アクセス管理、eKYC(電子本人確認)、市民認証での広範な利用により、引き続き最大のシェアを占めています。非人間アイデンティティ(デバイス、ボット、アプリケーションを含む)は、IoTやAPI駆動型エコシステムが接続システム向けにより強力なアイデンティティ検証を要求するにつれ、急速に拡大しています。

柔軟性、拡張性、コスト効率に優れるクラウドベースモデルが最も急速に成長しており、組織がデジタルトランスフォーメーションに迅速に適応することを可能にしています。オンプレミスソリューションはデータ機密性の高い産業では依然として重要ですが、コンプライアンスと運用上の俊敏性のバランスを取るため、ハイブリッド展開が好まれる傾向にあります。

大企業は複雑なインフラとセキュリティ近代化への高い投資能力により市場を主導しています。しかしながら、中小企業はコスト効率に優れたクラウドベースのデジタルIDサービスにより、小規模組織における導入と保守が簡素化されることから、主要な成長セグメントとして台頭しつつあります。

金融業界は厳格な規制環境と詐欺被害への高い曝露度から市場をリードしています。政府、医療、小売業界も、堅牢なID管理フレームワークを通じた市民認証の強化、患者データの保護、安全なデジタル取引の改善を推進しています。

デジタルIDソリューション市場は、北米、ヨーロッパ、アジア太平洋、中南米アメリカ、中東、アフリカをカバーしています。北米は先進技術の導入とNIST基準などの強力な規制イニシアチブにより主導的立場を維持しています。一方、アジア太平洋地域は急速なデジタル化、電子ガバナンスプロジェクト、生体認証およびモバイルIDソリューションの普及拡大により、最も速い成長率を示しています。

タレス、NEC、アイデミア、サムスンSDS、TELUSなどの主要企業は、生体認証、デジタルウォレット、ブロックチェーンベースのIDシステムにおける革新を通じて市場を牽引しております。戦略的提携、AI駆動型ソリューション、多層的なセキュリティアーキテクチャは、競争優位性の維持とグローバル展開拡大の鍵となります。

さらに、モバイルプラットフォームやクラウドインフラとの統合が進むことで、アクセス性と拡張性が向上しています。政府や企業は、電子政府、オンラインバンキング、リモートワーク支援のため、デジタルIDエコシステムへの投資を拡大しています。また、ブロックチェーンや分散型IDフレームワークの進展により、ID管理における信頼性、プライバシー、国境を越えた相互運用性が促進されています。

顧客の顧客に影響を与えるトレンドと変革

図は、デジタルIDソリューション市場における継続的な変革を示しており、従来型の認証手段から、先進的なAI駆動型かつブロックチェーン対応のIDエコシステムへの移行を強調しています。ベンダー、企業顧客、エンドユーザーが、多様な産業分野において、強化されたセキュリティ、自動化、相互運用性、シームレスなデジタルオンボーディング体験を通じて、この進化から共同で利益を得ている点を強調しています。

市場エコシステム

デジタルアイデンティティエコシステムは、ハードウェア、ソフトウェア、サービスプロバイダーに加え、コンプライアンスを確保する技術ベンダー、インテグレーター、規制当局で構成されます。BFSI(銀行・金融・保険)、医療、小売分野において重要な役割を果たし、安全なアクセス、不正防止、KYC(本人確認)やHIPAA(医療保険の携行性と責任に関する法律)などのデータ保護基準への準拠を実現します。

地域

予測期間中、アジア太平洋地域が世界のデジタルアイデンティティソリューション市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、政府主導の積極的な施策、急速なデジタル変革、強固な規制枠組みに後押しされ、デジタルIDソリューション市場を牽引しております。インド、シンガポール、オーストラリアでは、Aadhaar、SingPass、myGovIDといった大規模なIDプログラムが導入され、官民双方のセクターにおける信頼性、アクセシビリティ、相互運用性が向上しております。同地域の拡大するフィンテックエコシステム、高いモバイル普及率、AIおよびブロックチェーン技術の採用が、さらなるイノベーションを促進しております。サイバーセキュリティへの意識と投資の高まりと相まって、これらの要因がアジア太平洋地域を安全なデジタルIDエコシステムにおける世界的リーダーとして位置づけています。

デジタルIDソリューション市場:企業評価マトリックス

デジタルIDソリューション市場マトリックスにおいて、タレス(スター)は、クラウドベースの認証、暗号化、認証情報管理を含む高度なIDおよびアクセス管理ソリューションを提供することで主導的立場にあります。同社のSafeNet Trusted AccessおよびCipherTrustプラットフォームを通じて、世界中の産業における安全なデジタルトランスフォーメーションを実現しています。DXC技術(新興リーダー)は、堅牢なアイデンティティガバナンス、マネージドセキュリティ、コンプライアンスサービスにより存在感を高めており、統合されたアイデンティティフレームワークを通じて、企業のレガシーシステムの近代化とデジタル信頼性の向上を支援しております。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Thales (France)

NEC (Japan)

IDEMIA (France)

Samsung SDS (South Korea)

TELUS (US)

HID Global (US)

CrowdStrike (US)

DXC Technology (US)

IBM (US)

CyberArk (US)

最近の動向

2025年9月 : テレス社は、厳格な認証要件に対応した高性能指紋スキャナーを発表いたしました。高速かつ信頼性の高い画像取得、先進的な光学技術、偽造検知機能、平らな指紋・スラップ指紋・全面掌紋の対応を特徴としております。国境管理、公共の安全、その他の本人確認用途に適しております。

2025年8月:アイデミア社はアーカンソー州財務管理局との提携により、セキュアなデジタルID認証手段「アーカンソー・モバイルID」を発表しました。サムスンウォレット経由で利用可能です。

2025年4月:NECはスイスに本拠を置くSITA社と提携し、SITAの「デジタルトラベルエコシステム」に参加いたしました。本連携は旅行業界全体におけるデジタルID技術の普及促進を目的としております。NECの先進的な生体認証および本人確認ソリューションを統合することで、旅客処理の効率化、セキュリティ強化、世界的なシームレスで非接触型の旅行体験の促進を図り、空港および航空会社の業務近代化を支援してまいります。

2025年2月:TELUSはSumsubと提携し、遠隔従業員認証およびオンボーディング向けの先進的なデジタルIDソリューションを導入いたしました。AIベースのOCR、ID検証、リスク評価を活用する本連携により、TELUS Digitalのグローバルな従業員基盤全体で、安全かつコンプライアンスに準拠した効率的なオンボーディングを実現し、不正リスクを低減すると同時に、信頼性、業務効率、規制順守の向上を図っております。

1 はじめに 51

1.1 調査目的 51

1.2 市場定義 51

1.3 調査範囲 52

1.3.1 市場セグメンテーションと地域範囲 52

1.3.2 対象範囲と除外範囲 53

1.3.3 対象期間 54

1.3.4 対象通貨 55

1.3.5 ステークホルダー 55

1.3.6 変更点の概要 56

2 エグゼクティブサマリー 57

2.1 主要な洞察と市場のハイライト 57

2.2 主要な市場参加者:シェアの洞察と戦略的展開 58

2.3 市場を形成する破壊的トレンド 59

2.4 高成長セグメントと新興フロンティア 60

2.5 概要:世界市場規模、成長率、および予測 61

3 プレミアムインサイト 62

3.1 デジタルIDソリューション市場における魅力的な機会 62

3.2 提供内容別デジタルIDソリューション市場 62

3.3 ソリューション別デジタルIDソリューション市場 63

3.4 サービス別デジタルIDソリューション市場 63

3.5 プロフェッショナルサービス別デジタルIDソリューション市場 64

3.6 ソリューションの種類別デジタルIDソリューション市場 64

3.7 デジタルIDソリューション市場、認証タイプ別 65

3.8 デジタルIDソリューション市場、ユーザータイプ別 65

3.9 デジタルIDソリューション市場、IDタイプ別 66

3.10 デジタルIDソリューション市場、組織規模別 66

3.11 デジタルIDソリューション市場、導入モード別 66

3.12 デジタルIDソリューション市場、産業別 67

3.13 地域別デジタルIDソリューション市場 67

4 市場概要 68

4.1 はじめに 68

4.2 市場動向 68

4.2.1 推進要因 69

4.2.1.1 デジタルトランスフォーメーションとリモートワークの拡大 69

4.2.1.2 IDウォレットソリューションの台頭 69

4.2.1.3 近年における商業企業によるオンラインサービスの利用増加 69

4.2.1.4 IDおよび認証詐欺の増加 70

4.2.2 抑制要因 70

4.2.2.1 デジタルIDソリューション導入におけるプライバシー懸念 70

4.2.2.2 導入の複雑さと統合の難しさ 70

4.2.3 機会 71

4.2.3.1 デジタルIDウォレットと国境を越えたIDソリューションの拡大 71

4.2.3.2 デジタルID強化のためのAI、機械学習、ブロックチェーン技術の統合強化 71

4.2.3.3 デジタルIDソリューションにおける生体認証デバイスの採用 72

4.2.3.4 産業横断的な高度な認証技術の採用 72

4.2.4 課題 72

4.2.4.1 デジタルIDソリューション導入に伴う高コスト 72

4.2.4.2 高度な脅威の複雑性への対応困難さ 73

4.3 満たされていないニーズと空白領域 73

4.4 相互接続された市場とセクター横断的な機会 74

4.4.1 金融(銀行・金融・保険) 74

4.4.2 医療&ライフサイエンス 75

4.4.3 政府機関 75

4.4.4 IT および ITES 75

4.4.5 通信 75

4.5 ティア 1/2/3 プレイヤーによる戦略的動き 76

4.5.1 戦略的傾向 77

4.5.1.1 自己主権型アイデンティティ(SSI)の台頭 (SSI) 77

4.5.1.2 M&A活動の活発化 78

4.5.1.3 プライバシー強化技術への注力 78

5 産業動向 79

5.1 ポーターの5つの力分析 79

5.1.1 新規参入の脅威 80

5.1.2 供給者の交渉力 80

5.1.3 購入者の交渉力 81

5.1.4 代替品の脅威 81

5.1.5 競争の激しさ 82

5.2 マクロ経済指標 82

5.2.1 はじめに 82

5.2.2 GDPの動向と予測 82

5.2.3 世界のICT産業の動向 84

5.2.4 グローバルサイバーセキュリティ産業の動向 85

5.3 バリューチェーン分析 85

5.3.1 コンポーネント 86

5.3.2 計画と設計 86

5.3.3 インフラストラクチャーの展開 86

5.3.4 システム統合 86

5.3.5 エンドユーザーグループ 86

5.4 エコシステム分析 86

5.5 価格分析 87

5.5.1 ソリューションタイプ別ベンダー平均販売価格(2025年) 88

5.5.2 ベンダー別参考価格分析 89

5.5.2.1 マイクロソフト 89

5.5.2.2 IBM 90

5.6 貿易分析 90

5.6.1 輸入シナリオ (HSコード8471) 90

5.6.2 輸出シナリオ(HSコード8471) 91

5.7 主要カンファレンス・イベント(2025-2026年) 92

5.8 顧客ビジネスに影響を与えるトレンドとディスラプション 93

5.9 投資および資金調達シナリオ 94

5.10 ケーススタディ分析 95

5.10.1 タレスは通信事業者が顧客にシームレスで便利なデジタル登録プロセスを提供することを支援しました 95

5.10.2 IPROOV社の真正な存在保証技術により、ユーザーは安全に本人確認が可能に 96

5.10.3 VERIDAS社のアクセス管理プラットフォームが、クラブ・テニス・サバデルのセキュリティレベル向上に貢献 96

5.10.4 ジュミオの本人確認サービスにより、グローバル66社のオンボーディングプロセスが改善されました 97

5.10.5 ジュミオの自動文書スキャン・認証ソリューション「ネットベリファイ」をミスターグリーンのウェブサイトに統合し、認証機能を強化 97

5.10.6 KALUNGA、HID GLOBALのセキュアIDソリューションで製品ラインを拡充 98

5.11 2025年アメリカ関税の影響 – デジタルIDソリューション市場 98

5.11.1 はじめに 98

5.11.2 主要関税率 99

5.11.3 価格影響分析 100

5.11.4 国・地域への影響 102

5.11.4.1 北米 102

5.11.4.2 ヨーロッパ 103

5.11.4.3 アジア太平洋地域 104

5.11.5 最終用途産業への影響 105

6 戦略的混乱:特許、デジタル技術、AI導入 107

6.1 主要な新興技術 107

6.1.1 AI/機械学習(ML) 107

6.1.2 ブロックチェーン 107

6.1.3 多要素認証(MFA)およびリスクベース認証 107

6.2 補完的技術 108

6.2.1 フェデレーテッドID管理 108

6.2.2 IDおよびアクセス管理(IAM)システム 108

6.2.3 認証 108

6.2.3.1 帯域外認証 108

6.2.3.2 組み込み認証 108

6.2.3.3 顔の生体認証 109

6.3 技術/製品ロードマップ 109

6.3.1 短期(2025~2027年)|基盤構築と初期商業化 109

6.3.2 中期(2027–2030)|拡大と標準化 110

6.3.3 長期(2030–2035+)|グローバルな統合とインテリジェントなIDエコシステム 110

6.4 特許分析 111

6.5 将来の応用 115

6.5.1 分散型アイデンティティネットワーク:自己主権型アイデンティティ革命 115

6.5.2 スマートシティとIoT統合:接続されたインフラストラクチャ 116

6.5.3 デジタル投票と電子ガバナンス:安全な市民サービス 116

6.5.4 メタバースとデジタル経済:信頼できる仮想アイデンティティ 116

6.5.5 次世代医療アプリケーション:安全な患者身元情報 117

6.6 AI/ジェネレーティブAIがデジタルIDソリューション市場に与える影響 117

6.6.1 デジタルIDソリューション市場におけるベストプラクティス 118

6.6.2 デジタルIDソリューション市場におけるAI導入の事例研究 118

6.6.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 119

6.6.4 デジタルIDソリューション市場における生成AI導入への顧客の準備状況 119

7 規制環境 120

7.1 地域規制とコンプライアンス 120

7.1.1 産業標準 123

8 消費者動向と購買行動 125

8.1 意思決定プロセス 125

8.2 購買ステークホルダーと購買評価基準 126

8.2.1 購買プロセスにおける主要ステークホルダー 126

8.2.2 購買基準 126

8.3 導入障壁と内部課題 127

8.4 様々なエンドユーザー産業における未充足ニーズ 128

9 攻撃タイプ別デジタルIDソリューション市場 130

9.1 はじめに 130

9.1.1 攻撃の種類:デジタルIDソリューション市場の推進要因 130

9.2 クレデンシャルスタッフィング 130

9.3 パスワードスプレー攻撃 131

9.4 シルバーチケット攻撃 131

9.5 パス・ザ・ハッシュ攻撃 132

9.6 中間者攻撃(MITM攻撃) 132

9.7 ケルベロースティング 133

9.8 ゴールデンチケット攻撃 133

9.9 フィッシングおよびソーシャルエンジニアリング攻撃 133

10 提供内容別デジタルIDソリューション市場 134

10.1 はじめに 135

10.1.1 提供内容:デジタルIDソリューション市場の推進要因 135

10.2 ソリューション 136

10.2.1 ID盗難やサイバー脅威に対する防御需要の増加が市場を牽引 136

10.2.2 ハードウェア 138

10.2.2.1 デジタルセキュリティ強化のための安全な身元確認への依存度増加が成長を促進 138

10.2.2.2 RFIDリーダーおよびエンコーダー 139

10.2.2.3 ハードウェアベースのトークン 139

10.2.2.4 プロセッサIDカード 140

10.2.2.5

ハードウェアセキュリティモジュール 140

10.2.2.6 生体認証センサー 140

10.2.2.7 その他のハードウェア 140

10.2.3 ソフトウェア 141

10.2.3.1 市場の成長を加速させる、柔軟で安全、かつユーザーフレンドリーなID管理および認証方法 141

10.3 サービス 142

10.3.1 市場成長を推進するための包括的なサポートと継続的なモニタリング 142

10.3.2 プロフェッショナルサービス 143

10.3.2.1 市場成長を強化するための、カスタマイズされた信頼性の高いアイデンティティソリューションへの需要の高まり 143

10.3.2.2 統合と導入 145

10.3.2.3 サポートと保守 146

10.3.2.4 トレーニングと開発 147

10.3.3 マネージドサービス 148

10.3.3.1 市場拡大を促進する継続的監視、脅威検知、コンプライアンス支援 148

11 ソリューション種類別デジタルIDソリューション市場 150

11.1 はじめに 151

11.1.1 ソリューションの種類:デジタルIDソリューション市場の推進要因 151

11.2 本人確認 152

11.2.1 市場成長を加速させるための確認プロセス強化への注目の高まり 152

11.3 認証 153

11.3.1 デジタル脅威の増加が安全で適応性のある認証ソリューションを促進し、市場を牽引 153

11.3.2 種類 154

11.3.2.1 市場の成長を支援する柔軟で多層的なセキュリティアプローチの導入 154

11.3.2.2 多要素認証 155

11.3.2.3 単一要素認証 156

11.3.2.4 シングルサインオン 157

11.3.3 ID 158

11.3.3.1 市場を牽引する高精度・高セキュリティ 158

11.3.3.2 生体認証 159

11.3.3.2.1 顔認証 161

11.3.3.2.2 指紋スキャン 161

11.3.3.2.3 虹彩認証 161

11.3.3.2.4 音声認識 161

11.3.3.2.5 その他の生体認証の種類 161

11.3.3.3 非生体認証 162

11.3.3.3.1 パスワードベース 163

11.3.3.3.2 パスワードレス 163

11.4 IDライフサイクル管理 163

11.4.1 セキュアなIDガバナンスへの企業関心の高まり

および規制への適合が市場を牽引 163

11.5 監査、コンプライアンス、およびガバナンス 165

11.5.1 市場成長を推進する、アイデンティティ関連活動の監視に対する需要の急増 165

12 デジタルIDソリューション市場(ユーザータイプ別) 166

12.1 はじめに 167

12.1.1 ユーザータイプ:デジタルIDソリューション市場の推進要因 167

12.2 従業員向けアイデンティティ 168

12.2.1 従業員および非人間的アイデンティティ向けの安全で管理されたアクセスが市場を牽引 168

12.3 顧客向けアイデンティティ 169

12.3.1 エンドユーザー向けの信頼性が高く、摩擦の少ないデジタルインタラクションによる

市場成長の推進 169

13 デジタルIDソリューション市場、IDタイプ別 171

13.1 はじめに 172

13.1.1 ID 種類別:デジタル ID ソリューション市場の推進要因 172

13.2 非人間 ID (NHI) 173

13.2.1 複雑な機械エコシステム全体で拡張可能なデジタル信頼を推進する非人間 ID

173

13.3 ヒューマン・アイデンティティ 174

13.3.1 安全でシームレス、かつ信頼性の高いユーザーアクセス体験を実現するヒューマン・デジタル・アイデンティティ 174

14 導入モード別デジタルIDソリューション市場 176

14.1 はじめに 177

14.1.1 導入モード:デジタルIDソリューション市場の推進要因 177

14.2 オンプレミス 178

14.2.1 制御性、主権性、低遅延性の保証を推進し、

市場を牽引 178

14.3 クラウド 179

14.3.1 マネージドIDサービスによる俊敏性と革新性の推進が市場を牽引 179

14.4 ハイブリッド 180

14.4.1 コンプライアンスと拡張性を備えたバランスの取れた近代化が市場を牽引 180

15 組織規模別デジタルIDソリューション市場 182

15.1 はじめに 183

15.1.1 組織規模:デジタルIDソリューション市場の推進要因 183

15.2 中小企業 184

15.2.1 導入促進のためのクラウドファースト、マネージド、コスト効率の高いIDソリューション 184

15.3 大企業 185

15.3.1 ガバナンス、レジリエンス、特権アクセス制御による

アイデンティティプログラムの推進 185

16 産業別デジタルIDソリューション市場 187

16.1 はじめに 188

16.1.1 産業別:デジタルIDソリューション市場の推進要因 188

16.2 金融(銀行・金融・保険) 191

16.2.1 不正対策とシームレスな銀行業務実現に向けたデジタルID導入の加速 191

16.3 政府 192

16.3.1 安全な市民サービス提供を推進する政府主導のデジタルIDプログラム 192

16.4 医療 193

16.4.1 安全な患者身元管理を推進するデジタルヘルスエコシステムの発展 193

16.5 小売・電子商取引 194

16.5.1 進化するオンラインコマースにおける安全でパーソナライズされたデジタルID体験への需要が市場を牽引する 194

16.6 通信 195

16.6.1 通信分野におけるアイデンティティの近代化が、安全な顧客およびデバイスアクセスを強化する 195

16.7 ITおよびITサービス 196

16.7.1 脆弱性チェックの継続的な必要性が、デジタルアイデンティティソリューションおよびサービスの需要を促進する 196

16.8 エネルギー・ユーティリティ 197

16.8.1 再生可能エネルギー源、電気自動車、エネルギー貯蔵システムのシームレスな統合が成長を促進 197

16.9 教育 198

16.9.1 セキュリティ強化と遠隔学習環境の支援を目的としたデジタルIDソリューション 198

16.10 製造業 199

16.10.1 市場成長を促進するためのセキュリティ強化と業務透明性向上の需要増加 199

16.11 その他の産業 200

17 地域別デジタルIDソリューション市場 201

17.1 はじめに 202

17.2 北米アメリカ 203

17.2.1 北米アメリカ:デジタルIDソリューション市場の推進要因 203

17.2.2 アメリカ 212

17.2.2.1 技術の進歩と市場成長を支援する政府の積極的な取り組み 212

17.2.3 カナダ 219

17.2.3.1 エコシステムを推進するための技術的進歩と戦略的投資 219

17.3 ヨーロッパ 226

17.3.1

ヨーロッパ:デジタルIDソリューション市場の推進要因 227

ヨーロッパ:デジタルIDソリューション市場の推進要因 227

17.3.2 英国 235

17.3.2.1 市場活性化に向けた規制監督強化と投資 235

17.3.3 ドイツ 242

17.3.3.1 技術進歩と非有機的成長戦略による市場牽引 242

17.3.4 フランス 249

17.3.4.1 投資拡大とモバイルファースト戦略による市場成長加速 249

17.3.5 イタリア 256

17.3.5.1 デジタルアイデンティティソリューションへの需要を促進する産業横断的なデジタルトランスフォーメーションの拡大 256

17.3.6 その他のヨーロッパ 263

17.4 アジア太平洋地域 264

17.4.1 アジア太平洋地域:デジタルアイデンティティソリューション市場の推進要因 264

17.4.2 中国 274

17.4.2.1 あらゆる産業におけるデジタルIDソリューションの導入拡大が市場を牽引 274

17.4.3 日本 281

17.4.3.1 官民セクターにおける日本のデジタルID導入加速 281

17.4.4 インド 288

17.4.4.1

様々なデジタルイニシアチブと急速なデジタル化が市場を牽引 288

17.4.5 オーストラリア 295

17.4.5.1 政府主導のID改革とセクター別導入が市場成長を推進 295

17.4.6 その他のアジア太平洋地域 302

17.5 中東・アフリカ 303

17.5.1 中東・アフリカ:デジタルIDソリューション市場の推進要因 303

17.5.2 GCC 312

17.5.2.1 市場成長を支える安全な本人確認・認証ソリューションへの需要急増 312

17.5.2.2 UAE 319

17.5.2.3 サウジアラビア 326

17.5.2.4 その他のGCC諸国 333

17.5.3 南アフリカ 340

17.5.3.1 市場の勢いを後押しする先進的なデジタルID技術への関心の高まり 340

17.5.4 その他中東・アフリカ諸国 347

17.6 ラテンアメリカ 348

17.6.1 ラテンアメリカ:デジタルIDソリューション市場の推進要因 348

17.6.2 ブラジル 357

17.6.2.1 市場の進展を促進する、国家デジタルIDおよび検証可能クレデンシャルシステムの強化 357

17.6.3 メキシコ 364

17.6.3.1 市場の成長を促進する、安全なオンラインサービスへの需要急増 364

17.6.4 その他のラテンアメリカ諸国 371

18 競争環境 372

18.1 主要プレイヤーの戦略/勝利の権利、2023–2025 372

18.2 収益分析、2019–2024 373

18.3 2024年における市場シェア分析 374

18.4 ブランド比較 377

18.4.1 タレス 378

18.4.2 NEC 378

18.4.3 IDEMIA 378

18.4.4 SAMSUNG SDS 378

18.4.5 TELUS 378

18.5 企業評価と財務指標 379

18.5.1 企業評価、2025年 379

18.5.2 EV/EBITDAを用いた財務指標、2025年 379

18.6 企業評価マトリックス:主要プレイヤー、2024年 380

18.6.1 主要企業 380

18.6.2 新興リーダー 380

18.6.3 広範なプレイヤー 380

18.6.4 参加企業 381

18.6.5 企業フットプリント:主要企業、2024年 382

18.6.5.1 企業フットプリント 382

18.6.5.2 地域別フットプリント 383

18.6.5.3 提供サービスフットプリント 384

18.6.5.4 ソリューションタイプ別フットプリント 385

18.6.5.5 産業別フットプリント 386

18.7 企業評価マトリックス:スタートアップ/中小企業、2024年 386

18.7.1 先進的企業 387

18.7.2 レスポンシブ企業 387

18.7.3 ダイナミック企業 387

18.7.4 スタート地点 387

18.7.5 競合他社との比較分析:スタートアップ/中小企業 388

18.7.5.1 主要スタートアップ/中小企業の詳細リスト 388

18.7.5.2 主要スタートアップ/中小企業との競合比較分析 390

18.8 競合状況 390

18.8.1 製品発表および改良 391

18.8.2 取引 394

18.8.3 事業拡大 402

19 企業プロファイル 403

19.1 主要企業 403

19.1.1 タレス 403

19.1.1.1 事業概要 403

19.1.1.2 提供製品・ソリューション・サービス 404

19.1.1.3 最近の動向 406

19.1.1.3.1 製品発表 406

19.1.1.3.2 取引事例 406

19.1.1.4 MnMの見解 407

19.1.1.4.1 主な強み 407

19.1.1.4.2 戦略的選択 407

19.1.1.4.3 弱みと競合上の脅威 407

19.1.2 NEC 408

19.1.2.1 事業概要 408

19.1.2.2 提供製品・ソリューション・サービス 409

19.1.2.3 最近の動向 410

19.1.2.3.1 製品発売 410

19.1.2.3.2 取引 410

19.1.2.4 MnMの見解 411

19.1.2.4.1 主な強み 411

19.1.2.4.2 戦略的選択 411

19.1.2.4.3 弱みと競合上の脅威 411

19.1.3 IDEMIA 412

19.1.3.1 事業概要 412

19.1.3.2 提供製品・ソリューション・サービス 413

19.1.3.3 最近の動向 414

19.1.3.3.1 製品発売・改良 414

19.1.3.3.2 取引 415

19.1.3.3.3 事業拡大 417

19.1.3.4 MnMの見解 417

19.1.3.4.1 主な強み 417

19.1.3.4.2 戦略的選択 418

19.1.3.4.3 弱みと競合上の脅威 418

19.1.4 SAMSUNG SDS 419

19.1.4.1 事業概要 419

19.1.4.2 提供製品・ソリューション・サービス 420

19.1.4.3 MnMの見解 421

19.1.4.3.1 主な強み 421

19.1.4.3.2 戦略的選択 421

19.1.4.3.3 弱みと競合上の脅威 421

19.1.5 TELUS 422

19.1.5.1 事業概要 422

19.1.5.2 提供製品・ソリューション・サービス 423

19.1.5.3 最近の動向 424

19.1.5.3.1 取引 424

19.1.5.4 MnMの見解 425

19.1.5.4.1 主な強み 425

19.1.5.4.2 戦略的選択 425

19.1.5.4.3 弱みと競争上の脅威 425

19.1.6 HID GLOBAL 426

19.1.6.1 事業概要 426

19.1.6.2 提供製品・ソリューション・サービス 426

19.1.6.3 最近の動向 427

19.1.6.3.1 取引実績 427

19.1.7 CROWDSTRIKE 428

19.1.7.1 事業概要 428

19.1.7.2 提供製品・ソリューション・サービス 429

19.1.7.3 最近の動向 430

19.1.7.3.1 製品リリース・機能強化 430

19.1.7.3.2 取引実績 431

19.1.8 DXC 技術 433

19.1.8.1 事業概要 433

19.1.8.2 提供製品・ソリューション・サービス 434

19.1.8.3 最近の動向 435

19.1.8.3.1 製品の発売・機能強化 435

19.1.8.3.2 取引 435

19.1.9 IBM 436

19.1.9.1 事業概要 436

19.1.9.2 提供製品・ソリューション・サービス 437

19.1.9.3 最近の動向 438

19.1.9.3.1 製品発売 438

19.1.9.3.2 取引 439

19.1.10 CYBERARK 440

19.1.10.1 事業概要 440

19.1.10.2 提供製品・ソリューション・サービス 441

19.1.10.3 最近の動向 442

19.1.10.3.1 製品発表・機能強化 442

19.1.10.3.2 取引 442

19.1.11 SAILPOINT TECHNOLOGIES 443

19.1.11.1 事業概要 443

19.1.11.2 提供製品・ソリューション・サービス 443

19.1.11.3 最近の動向 444

19.1.11.3.1 製品リリース・機能強化 444

19.1.11.3.2 取引 446

19.1.12 GBG 447

19.1.12.1 事業概要 447

19.1.12.2 提供製品・ソリューション・サービス 448

19.1.12.3 最近の動向 449

19.1.12.3.1 取引 449

19.1.13 PING IDENTITY 451

19.1.13.1 事業概要 451

19.1.13.2 提供製品・ソリューション・サービス 452

19.1.13.3 最近の動向 454

19.1.13.3.1 製品の発売・機能強化 454

19.1.13.3.2 取引 454

19.1.14 TESSI 455

19.1.14.1 事業概要 455

19.1.14.2 提供製品・ソリューション・サービス 455

19.1.15 ACI WORLDWIDE 456

19.1.15.1 事業概要 456

19.1.15.2 提供製品・ソリューション・サービス 457

19.2 その他の主要企業 458

19.2.1 エントラスト 458

19.2.2 ジュミオ 459

19.2.3 ワンズパン 460

19.2.4 デュオセキュリティ 461

19.2.5 インプリヴァータ 462

19.2.6 スマートマティック 463

19.2.7 シグニカット 464

19.2.8 シュフティ 465

19.2.9 レグラ 466

19.2.10 インコード・技術 467

19.2.11 ペルソナ 468

19.2.12 AU10TIX 469

19.2.13 アイプルーブ 470

19.2.14 ヴィンテグリス 471

19.2.15 イノバトリクス 472

19.2.16 ベリフィノー 473

20 調査方法論 474

20.1 調査データ 474

20.1.1 二次データ 475

20.1.2 一次データ 476

20.1.2.1 一次プロファイルの内訳 476

20.1.2.2 主要な産業インサイト 477

20.2 市場規模の推定 477

20.2.1 収益予測 478

20.3 データの三角測量 481

20.4 要因分析 482

20.5 調査の前提条件 483

20.6 調査の制限事項 484

21 付録 485

21.1 ディスカッションガイド 485

21.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 489

21.3 カスタマイズオプション 491

21.4 関連レポート 491

21.5 著者詳細 492

表1 米ドル為替レート(2020年~2024年) 55

表2 デジタルIDソリューション市場における未充足ニーズと空白領域 73

表3 デジタルIDソリューション市場における主要プレイヤーの戦略的動向 76

表4 デジタルIDソリューション市場に対するポーターの5つの力の影響 79

表5 主要国別GDP変化率(2021年~2030年) 83

表6 デジタルIDソリューション市場:エコシステム分析 87

表7 ベンダー別平均販売価格(ソリューション種類別、2025年) 89

表8 マイクロソフトの参考価格分析(2025年) 89

表9 IBMの参考価格分析、2025年 90

表10 HSコード8471準拠製品の輸入データ、国別、

2020–2024年(百万米ドル) 91

表11 HSコード8471準拠製品の輸出データ(国別、

2020年~2024年、単位:百万米ドル) 92

表12 デジタルIDソリューション市場:詳細な会議・イベント一覧

会議・イベントの詳細リスト、2025–2026年 92

表13 主要関税率 99

表14 関税の影響による価格変動予測と最終用途市場への影響

101

表15 デジタルIDソリューション市場における主要特許リスト(2023年~2025年) 113

表16 主要ユースケースと市場潜在性 117

表17 ベストプラクティス:ユースケースを導入している企業 118

表18 デジタルIDソリューション市場:ジェネレーティブAI導入に関する事例研究 118

表19 相互接続された隣接エコシステムと市場プレイヤーへの影響 119

表20 北米:規制機関、政府機関、

その他の組織 120

表21 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 121

表22 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 121

表23 中東・アフリカ地域:規制機関、政府機関、その他の組織の一覧 122

表24 ラテンアメリカ(南米アメリカ):規制機関、政府機関、およびその他の組織の一覧 122

122

表25 デジタルIDソリューション市場におけるグローバル産業標準 123

表26 主要3業種における購買プロセスへのステークホルダーの影響度

トップ3産業別購買プロセスへのステークホルダーの影響度(%) 126

表27 トップ3産業における主要購買基準 127

表28 エンドユーザー産業別デジタルIDソリューション市場における未充足ニーズ 128

表29 提供内容別デジタルIDソリューション市場、2019-2024年(百万米ドル) 136

表30 提供内容別デジタルIDソリューション市場、2025-2031年(百万米ドル) 136

表31 ソリューション別デジタルIDソリューション市場、2019年~2024年(百万米ドル) 136

表32 ソリューション別デジタルIDソリューション市場、2025年~2031年(百万米ドル) 137

表33 ソリューション別:デジタルIDソリューション市場、地域別、

2019年~2024年(百万米ドル) 137

表34 ソリューション別:デジタルIDソリューション市場、地域別、

2025年~2031年 (百万米ドル) 137

表35 デジタルIDソリューション市場、ハードウェア別、

2019年~2024年(百万米ドル) 138

表36 デジタルIDソリューション市場、ハードウェア別、

2025年~2031年(百万米ドル) 138

表37 ハードウェア:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 139

表38 ハードウェア:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 139

表39 ソフトウェア:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 141

表40 ソフトウェア:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 142

表41 デジタルIDソリューション市場、サービス別、2019–2024年(百万米ドル) 142

表42 デジタルIDソリューション市場、サービス別、2025–2031年(百万米ドル) 142

表43 サービス別:デジタルIDソリューション市場、地域別、

2019年~2024年(百万米ドル) 143

表44 サービス別:デジタルIDソリューション市場、地域別、

2025年~2031年(百万米ドル)

143

表45 デジタルIDソリューション市場、専門サービス別、

2019年~2024年(百万米ドル) 144

表46 デジタルIDソリューション市場、専門サービス別、

2025年~2031年(百万米ドル) 144

表47 専門サービス:デジタルIDソリューション市場、地域別、2019–2024年(百万米ドル) 144

表48 専門サービス: デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 145

表49 統合・導入:デジタルIDソリューション市場、

地域別、2019–2024年(百万米ドル) 145

表50 統合・導入:デジタルIDソリューション市場、

地域別、2025年~2031年(百万米ドル) 146

表51 サポート・保守: デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 146

表52 サポート・保守:デジタルIDソリューション市場、地域別、2025年~2031年 (百万米ドル) 147

表53 トレーニング及び開発:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 147

表54 トレーニング及び開発:デジタルIDソリューション市場、地域別、2025年~2031年(百万米ドル) 148

表55 マネージドサービス:デジタルIDソリューション市場、地域別、

2019年~2024年(百万米ドル) 148

表56 マネージドサービス:デジタルIDソリューション市場、地域別、

2025–2031 (百万米ドル) 149

表57 デジタルIDソリューション市場、ソリューションの種類別、

2019–2024年(百万米ドル) 152

表58 デジタルIDソリューション市場:ソリューションの種類別、

2025–2031年(百万米ドル) 152

表59 本人確認:デジタルIDソリューション市場:地域別、2019–2024年(百万米ドル) 153

表60 本人確認:デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 153

表61 認証:デジタルIDソリューション市場、地域別、

2019–2024年 (百万米ドル) 154

表62 認証:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 154

表63 デジタルIDソリューション市場、種類別、2019年~2024年(百万米ドル) 155

表64 デジタルIDソリューション市場、種類別、2025年~2031年 (百万米ドル) 155

表65 多要素認証:デジタルIDソリューション市場、

地域別、2019–2024年(百万米ドル) 156

表66 多要素認証:デジタルIDソリューション市場、 要素認証:デジタルIDソリューション市場、

地域別、2025年~2031年(百万米ドル) 156

表67 単一要素認証: デジタルIDソリューション市場、

地域別、2019年~2024年(百万米ドル) 157

表68 シングルファクター認証:デジタルIDソリューション市場、

地域別、2025年~2031年 (百万米ドル) 157

表69 シングルサインオン:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 158

表70 シングルサインオン:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 158

表71 デジタルIDソリューション市場、ID別、2019–2024年(百万米ドル) 159

表72 デジタルIDソリューション市場、ID別、2025–2031年(百万米ドル) 159

表73 デジタルIDソリューション市場、生体認証の種類別、2019–2024年(百万米ドル)

159

表74 生体認証種類別デジタルIDソリューション市場、2025年~2031年(百万米ドル) 160表75 生体認証:地域別デジタルIDソリューション市場、2019–2024年(百万米ドル) 160表76 生体認証:地域別デジタルIDソリューション市場、2025–2031年 (百万米ドル) 160表77 非生体認証種類別デジタルIDソリューション市場、2019年~2024年(百万米ドル) 162表78 非生体認証種類別デジタルIDソリューション市場、2025年~2031年(百万米ドル) 162表79 非生体認証:地域別デジタルIDソリューション市場、2019年~2024年(百万米ドル) 162表80 非生体認証:地域別デジタルIDソリューション市場、2025年~2031年(百万米ドル) 163表81 アイデンティティライフサイクル管理:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 164表82 アイデンティティライフサイクル管理: デジタルIDソリューション市場、地域別、2025年~2031年(百万米ドル) 164表83 監査、コンプライアンス、ガバナンス:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 165表84 監査、コンプライアンス、ガバナンス:地域別デジタルIDソリューション市場、2025年~2031年(百万米ドル) 165表85 ユーザータイプ別:デジタルIDソリューション市場、2019年~2024年(百万米ドル) 168表86 ユーザータイプ別:デジタルIDソリューション市場、2025年~2031年(百万米ドル) 168表87 従業員向けID:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 169表88 従業員向けID:デジタルIDソリューション市場、地域別、2025年~2031年(百万米ドル) 169表89 顧客アイデンティティ:デジタルアイデンティティソリューション市場、地域別、2019–2024年(百万米ドル) 170表90 顧客ID:地域別デジタルIDソリューション市場、2025–2031年(百万米ドル) 170表91 ID種類別:デジタルIDソリューション市場、2019–2024年(百万米ドル) 173表92 ID種類別:デジタルIDソリューション市場、2025年~2031年(百万米ドル) 173表93 非 -HUMAN IDENTITY: DIGITAL IDENTITY SOLUTIONS MARKET, BY REGION, 2019–2024 (USD MILLION) 174表94 非人間的アイデンティティ:デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 174表95 人間向けID:地域別デジタルIDソリューション市場、2019–2024年(百万米ドル) 175表96 人間向け:デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 175表97 導入形態別:デジタルIDソリューション市場、2019年~2024年(百万米ドル) 178表98 導入形態別:デジタルIDソリューション市場、2025年~2031年(百万米ドル) 178表99 オンプレミス:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 178表100 オンプレミス:デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 179表101 クラウド:デジタルIDソリューション市場、地域別、2019–2024年(百万米ドル) 179表102 クラウド:地域別デジタルIDソリューション市場、2025–2031年(百万米ドル) 180表103 ハイブリッド:地域別デジタルIDソリューション市場、2019–2024年(百万米ドル) 180表104 ハイブリッド:デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 181表105 組織規模:デジタルIDソリューション市場、2019–2024年(百万米ドル) 184表106 組織規模別:デジタルIDソリューション市場、2025–2031年(百万米ドル) 184表107 中小企業(SME):地域別デジタルIDソリューション市場、2019–2024年(百万米ドル) 184表108 中小企業(SMEs):地域別デジタルIDソリューション市場、2025–2031年(百万米ドル) 185表109 大企業向け:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 185

表110 大企業向け:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 186

表111 デジタルIDソリューション市場、産業別、2019年~2024年(百万米ドル) 190

表112 デジタルIDソリューション市場、産業別、2025年~2031年(百万米ドル) 190

表113 金融:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 191

表114 金融:デジタルIDソリューション市場、地域別、

2025–2031年 (百万米ドル) 191

表115 政府:デジタルIDソリューション市場、地域別、

2019年~2024年 (百万米ドル) 192

表116 政府:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 192

表117 医療: デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 193

表118 医療分野:デジタルIDソリューション市場、地域別、

2025–2031年 (百万米ドル) 193

表119 小売・電子商取引:デジタルIDソリューション市場、地域別、2019年~2024年(百万米ドル) 194

表120 小売・電子商取引:デジタルIDソリューション市場、地域別、2025年~2031年(百万米ドル) 194

表121 通信:デジタルIDソリューション市場、地域別、2019年~2024年 (百万米ドル) 195

表122 通信:デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 195

表123 IT・ITES:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 196

表124 IT・ITES:デジタルIDソリューション市場、地域別、

2025–2031年 (百万米ドル) 196

表125 エネルギー・ユーティリティ:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 197

表126 エネルギー・ユーティリティ: デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 197

表127 教育:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 198

表128 教育分野:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 198

表129 製造業:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 199

表130 製造業:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 199

表131 その他の産業別:デジタルIDソリューション市場、地域別、

2019–2024年(百万米ドル) 200

表132 その他の産業別:デジタルIDソリューション市場、地域別、

2025–2031年(百万米ドル) 200

表133 地域別デジタルIDソリューション市場、2019–2024年 (百万米ドル) 202

表134 デジタルIDソリューション市場、地域別、2025–2031年(百万米ドル) 203

表135 北米:デジタルIDソリューション市場、提供内容別、

2019–2024年(百万米ドル) 204

表136 北米:デジタルIDソリューション市場、提供内容別、

2025–2031年(百万米ドル) 205

表137 北米:デジタルIDソリューション市場、ソリューション別、

2019年~2024年(百万米ドル) 205

表138 北米:デジタルIDソリューション市場、ソリューション別、

2025年~2031年 (百万米ドル) 205

表139 北米:デジタルIDソリューション市場、ハードウェア別、

2019–2024年(百万米ドル) 205

表140 北米:デジタルIDソリューション市場、ハードウェア別、

2025–2031年(百万米ドル) 206

表141 北米:デジタルIDソリューション市場、サービス別、

2019–2024年 (百万米ドル) 206

表142

北米:デジタルIDソリューション市場、サービス別、

2025–2031年(百万米ドル) 206

表143 北米:デジタルIDソリューション市場、専門サービス別、2019–2024年(百万米ドル) 206

表 144 北米:デジタル ID ソリューション市場、専門サービス別、2025 年~2031 年(百万米ドル) 207

表145 北米:デジタルIDソリューション市場、ソリューションの種類別、2019年~2024年(百万米ドル) 207

表146 北米:デジタルIDソリューション市場、ソリューションの種類別、2025年~2031年(百万米ドル) 207

表147 北米:デジタルIDソリューション市場、種類別、

2019年~2024年(百万米ドル) 208

表148 北米:デジタルIDソリューション市場、種類別、

2025年~2031年(百万米ドル) 208

表149 北米:デジタルIDソリューション市場、ID別、

2019年~2024年(百万米ドル) 208

表150 北米:デジタルIDソリューション市場、ID別、

2025–2031年(百万米ドル) 208

表151 北米:デジタルIDソリューション市場、ユーザーの種類別、

2019–2024年(百万米ドル) 209

表152 北米:デジタルIDソリューション市場、ユーザータイプ別、

2025–2031年(百万米ドル) 209

表153 北米:デジタルIDソリューション市場、IDタイプ別、2019–2024年(百万米ドル) 209

表 154 北米:デジタルIDソリューション市場、IDタイプ別、2025年~2031年 (百万米ドル) 209

表155 北米:デジタルIDソリューション市場、導入モード別、2019–2024年(百万米ドル) 210

表156 北米: デジタルIDソリューション市場、導入モード別、2025年~2031年(百万米ドル) 210

表157 北米:デジタルIDソリューション市場、組織規模別、2019年~2024年(百万米ドル) 210

表158 北米:デジタルIDソリューション市場、組織規模別、2025年~2031年(百万米ドル) 210

表159 北米:デジタルIDソリューション市場、産業別、

2019–2024年(百万米ドル) 211

表160 北米:

デジタルIDソリューション市場、産業別、

2025–2031年(百万米ドル) 211

表161 北米:デジタルIDソリューション市場、国別、

2019–2024年 (百万米ドル) 212

表162 北米:デジタルIDソリューション市場、国別、

2025–2030年(百万米ドル) 212

表163 アメリカ:デジタルIDソリューション市場、提供内容別、

2019年~2024年(百万ドル) 213

表164 アメリカ:デジタルIDソリューション市場、提供内容別、

2025年~2031年(百万ドル) 213

表165 アメリカ:デジタルIDソリューション市場、ソリューション別、

2019年~2024年(百万ドル) 213

表166 アメリカ:デジタルIDソリューション市場、ソリューション別、

2025年~2031年(百万ドル) 213

表167 アメリカ:デジタルIDソリューション市場、サービス別、

2019–2024年(百万ドル) 214

表168 アメリカ:デジタルIDソリューション市場、サービス別、

2025–2031年(百万ドル) 214

表169 アメリカ:デジタルIDソリューション市場、専門サービス別、

2019年~2024年(百万ドル) 214

表170 アメリカ:デジタルIDソリューション市場、専門サービス別、

2025年~2031年(百万ドル) 214

表171 アメリカ:デジタルIDソリューション市場、ソリューション種類別、

2019年~2024年(百万ドル) 215

表172 アメリカ: デジタルIDソリューション市場、ソリューションタイプ別、

2025–2031年(百万ドル) 215

表173 アメリカ:デジタルIDソリューション市場、種類別、2019–2024年(百万ドル)

215

表174 アメリカ:デジタルIDソリューション市場、種類別、2025–2031年(百万米ドル) 215

表175 アメリカ:デジタルIDソリューション市場、ID別、

2019年~2024年(百万ドル) 216

表176 アメリカ:デジタルIDソリューション市場、ID別、

2025–2031年(百万ドル) 216

表177 アメリカ:デジタルIDソリューション市場、ユーザー種類別、

2019–2024年(百万ドル) 216

表178 アメリカ:デジタルIDソリューション市場、ユーザータイプ別、

2025年~2031年(百万ドル) 216

表179 アメリカ:デジタルIDソリューション市場、IDタイプ別、

2019年~2024年(百万ドル) 217

表180 アメリカ:デジタルIDソリューション市場、ID種類別、

2025–2031年(百万ドル) 217

表181 アメリカ:デジタルIDソリューション市場、導入モード別、

2019–2024年 (百万ドル) 217

表182 アメリカ:デジタルIDソリューション市場、導入モード別、

2025–2031年(百万ドル) 217

表183 アメリカ:デジタルIDソリューション市場、組織規模別、

2019年~2024年(百万ドル) 218

表184 アメリカ:デジタルIDソリューション市場、組織規模別、

2025年~2031年(百万ドル) 218

表185 アメリカ:デジタルIDソリューション市場、産業別、

2019年~2024年(百万ドル) 218

表186 アメリカ:デジタルIDソリューション市場、産業別、

2025年~2031年(百万ドル) 219

表187 カナダ:デジタルIDソリューション市場、提供内容別、

2019–2024年(百万米ドル) 219

表188 カナダ:デジタルIDソリューション市場、提供内容別、

2025–2031年(百万米ドル) 220

表189 カナダ:デジタルIDソリューション市場、ソリューション別、

2019年~2024年(百万米ドル) 220

表190 カナダ:デジタルIDソリューション市場、ソリューション別、

2025–2031年(百万米ドル) 220

表191 カナダ:デジタルIDソリューション市場、サービス別、

2019–2024年(百万米ドル) 220

表192 カナダ:デジタルIDソリューション市場、サービス別、

2025年~2031年(百万米ドル) 221

表193 カナダ:デジタルIDソリューション市場、専門サービス別、2019年~2024年(百万米ドル) 221

表194 カナダ:デジタルIDソリューション市場、専門サービス別、2025–2031年(百万米ドル) 221

表195 カナダ:デジタルIDソリューション市場、ソリューションの種類別、

2019年~2024年(百万米ドル) 221

表196 カナダ:デジタルIDソリューション市場、ソリューションの種類別、

2025年~2031年 (百万米ドル) 222

表197 カナダ:デジタルIDソリューション市場、種類別、

2019年~2024年(百万米ドル) 222

表198 カナダ:デジタルIDソリューション市場、種類別、

2025–2031年(百万米ドル) 222

表199 カナダ:デジタルIDソリューション市場、ID別、

2019–2024年 (百万米ドル) 222

表200 カナダ:デジタルIDソリューション市場、ID別、

2025年~2031年(百万米ドル) 223

表201 カナダ:デジタルIDソリューション市場、ユーザータイプ別、

2019–2024年(百万米ドル) 223

表202 カナダ:デジタルIDソリューション市場、ユーザータイプ別、

2025–2031年(百万米ドル) 223

表203 カナダ:デジタルIDソリューション市場、ID種類別、

2019年~2024年(百万米ドル) 223

表204 カナダ:デジタルIDソリューション市場、IDタイプ別、

2025–2031年(百万米ドル) 224

表205 カナダ:デジタルIDソリューション市場、導入形態別、

2019年~2024年(百万米ドル) 224

表206 カナダ:デジタルIDソリューション市場、導入形態別、

2025年~2031年(百万米ドル)

224

表207 カナダ:デジタルIDソリューション市場、組織規模別、

2019–2024年(百万米ドル) 224

表208 カナダ:デジタルIDソリューション市場、組織規模別、

2025–2031年(百万米ドル) 225

表209 カナダ:デジタルIDソリューション市場、産業別、

2019–2024年(百万米ドル) 225

表210 カナダ:デジタルIDソリューション市場、産業別、

2025–2031年(百万米ドル) 226

表211 ヨーロッパ:デジタルIDソリューション市場、提供内容別、

2019–2024年 (百万米ドル) 227

表212 ヨーロッパ:デジタルIDソリューション市場、提供形態別、

2025–2031年(百万米ドル) 227

表213 ヨーロッパ:デジタルIDソリューション市場、ソリューション別、

2019年~2024年(百万米ドル) 227

表214 ヨーロッパ:デジタルIDソリューション市場、ソリューション別、

2025–2031年(百万米ドル) 228

表215 ヨーロッパ:デジタルIDソリューション市場、ハードウェア別、

2019–2024年(百万米ドル) 228

表216 ヨーロッパ:デジタルIDソリューション市場、ハードウェア別、

2025–2031年(百万米ドル) 228

表217 ヨーロッパ:デジタルIDソリューション市場、サービス別、

2019年~2024年(百万米ドル) 229

表218 ヨーロッパ:

デジタルIDソリューション市場、サービス別、

2025–2031年(百万米ドル) 229

表219 ヨーロッパ:デジタルIDソリューション市場、専門サービス別、2019–2024年(百万米ドル) 229

表220 ヨーロッパ: デジタルIDソリューション市場、専門サービス別、2025年~2031年(百万米ドル) 229

表221 ヨーロッパ: デジタルIDソリューション市場、ソリューションの種類別、

2019年~2024年(百万米ドル) 230

表222 ヨーロッパ:デジタルIDソリューション市場、ソリューションの種類別、

2025年~2031年(百万米ドル) 230

表223 ヨーロッパ:デジタルIDソリューション市場、種類別、

2019–2024年(百万米ドル) 230

表224 ヨーロッパ:デジタルIDソリューション市場、種類別、

2025–2031年(百万米ドル) 230

表225 ヨーロッパ:デジタルIDソリューション市場、ID別、

2019–2024年(百万米ドル) 231

表226 ヨーロッパ:デジタルIDソリューション市場、ID別、

2025–2031年(百万米ドル) 231

表227 ヨーロッパ:デジタルIDソリューション市場、ユーザータイプ別、

2019–2024年(百万米ドル) 231

表228 ヨーロッパ:

デジタルIDソリューション市場、ユーザータイプ別、

2025–2031年(百万米ドル) 231表229 ヨーロッパ:デジタルIDソリューション市場、IDタイプ別、2019–2024年(百万米ドル) 232表230 ヨーロッパ:デジタルIDソリューション市場、ID種類別、2025年~2031年(百万米ドル) 232表231 ヨーロッパ:デジタルIDソリューション市場、導入モード別、2019年~2024年 (百万米ドル) 232表232 ヨーロッパ:デジタルIDソリューション市場、導入モード別、2025–2031年(百万米ドル) 232表233 ヨーロッパ:デジタルIDソリューション市場、組織規模別、2019年~2024年(百万米ドル) 233表234 ヨーロッパ:デジタルIDソリューション市場、組織規模別、2025年~2031年(百万米ドル) 233表235 ヨーロッパ:デジタルIDソリューション市場、産業別、2019年~2024年(百万米ドル) 233表236 ヨーロッパ:デジタルIDソリューション市場、産業別、2025年~2031年(百万米ドル) 234表237 ヨーロッパ:デジタルIDソリューション市場、国別、2019年~2024年(百万米ドル) 234表238 ヨーロッパ:デジタルIDソリューション市場、国別、2025–2031年(百万米ドル) 235表239 英国:デジタルIDソリューション市場、提供内容別、2019–2024年(百万米ドル) 235

表240 英国:デジタルIDソリューション市場、提供内容別、

2025–2031年(百万米ドル) 236

表241 英国:デジタルIDソリューション市場、ソリューション別、

2019年~2024年(百万米ドル) 236

表242 英国:デジタルIDソリューション市場、ソリューション別、

2025年~2031年(百万米ドル) 236

表243 英国:デジタルIDソリューション市場、サービス別、

2019–2024年(百万米ドル) 236

表244 英国: デジタルIDソリューション市場、サービス別、

2025–2031年(百万米ドル) 237

表245 英国:デジタルIDソリューション市場、専門サービス別、

2019–2024年(百万米ドル) 237

表246 英国:デジタルIDソリューション市場、専門サービス別、

2025年~2031年(百万米ドル) 237

表247 英国: デジタルIDソリューション市場、ソリューションの種類別、

2019年~2024年(百万米ドル) 237

表248 英国:デジタルIDソリューション市場、ソリューションの種類別、

2025年~2031年(百万米ドル) 238

表249 英国:デジタルIDソリューション市場、種類別、2019年~2024年(百万米ドル) 238

表250 英国:デジタルIDソリューション市場、種類別、2025年~2031年(百万米ドル) 238

表251 英国:デジタルIDソリューション市場、ID別、

2019年~2024年(百万米ドル) 238

表252 英国:デジタルIDソリューション市場、ID別、

2025年~2031年 (百万米ドル) 239

表253 英国:デジタルIDソリューション市場、ユーザータイプ別、

2019年~2024年(百万米ドル) 239

表254 英国:デジタルIDソリューション市場、ユーザータイプ別、

2025–2031年(百万米ドル) 239

表255 英国:デジタルIDソリューション市場、IDタイプ別、

2019–2024年 (百万米ドル) 239

表256 英国:デジタルIDソリューション市場、ID種類別、

2025年~2031年(百万米ドル) 240

表257 英国:デジタルIDソリューション市場、導入モード別、

2019年~2024年(百万米ドル) 240

表258 英国:デジタルIDソリューション市場、導入モード別、

2025–2031年(百万米ドル) 240

表259 英国:デジタルIDソリューション市場、組織規模別、

2019–2024年(百万米ドル) 240

表260 英国:デジタルIDソリューション市場、組織規模別、

2025–2031年(百万米ドル) 241

表261 英国:デジタルIDソリューション市場、産業別、

2019年~2024年(百万米ドル) 241

表262 英国:デジタルIDソリューション市場、産業別、

2025–2031年(百万米ドル) 242

表263 ドイツ:デジタルIDソリューション市場、提供内容別、

2019–2024年(百万米ドル) 242

表264 ドイツ:デジタルIDソリューション市場、提供形態別、

2025–2031年(百万米ドル) 243

表265 ドイツ:デジタルIDソリューション市場、ソリューション別、

2019–2024年(百万米ドル) 243

表266 ドイツ:デジタルIDソリューション市場、ソリューション別、

2025–2031年(百万米ドル) 243

表267 ドイツ:デジタルIDソリューション市場、サービス別、

2019年~2024年(百万米ドル) 243

表268 ドイツ:デジタルIDソリューション市場、サービス別、

2025–2031年(百万米ドル) 244

表269 ドイツ:デジタルIDソリューション市場、専門サービス別、2019–2024年 (百万米ドル) 244

表270 ドイツ:デジタルIDソリューション市場、専門サービス別、2025年~2031年(百万米ドル) 244

表271 ドイツ:デジタルIDソリューション市場、ソリューションの種類別、

2019年~2024年(百万米ドル) 245

表272 ドイツ:デジタルIDソリューション市場、ソリューションの種類別、

2025年~2031年

(百万米ドル) 245

表273 ドイツ:デジタルIDソリューション市場、種類別、

2019年~2024年(百万米ドル) 245

表274 ドイツ:デジタルIDソリューション市場、種類別、

2025年~2031年(百万米ドル) 245

表275 ドイツ:デジタルIDソリューション市場、ID別、

2019年~2024年(百万米ドル) 246

表276 ドイツ:デジタルIDソリューション市場、ID別、

2025年~2031年 (百万米ドル) 246

表277 ドイツ:デジタルIDソリューション市場、ユーザータイプ別、

2019年~2024年(百万米ドル) 246

表278 ドイツ:デジタルIDソリューション市場、ユーザー種類別、

2025–2031年(百万米ドル) 246

表279 ドイツ:デジタルIDソリューション市場、IDの種類別、

2019年~2024年(百万米ドル) 247

表280 ドイツ:デジタルIDソリューション市場、ID種類別、

2025–2031年(百万米ドル) 247

表281 ドイツ:デジタルIDソリューション市場、導入モード別、2019–2024年 (百万米ドル) 247

表282 ドイツ:デジタルIDソリューション市場、導入モード別、2025–2031年(百万米ドル) 247

表 283 ドイツ:デジタルIDソリューション市場、組織規模別、2019年~2024年(百万米ドル) 248

表284 ドイツ:デジタルIDソリューション市場、組織規模別、2025年~2031年(百万米ドル) 248

表285 ドイツ:デジタルIDソリューション市場、産業別、

2019年~2024年(百万米ドル) 248

表286 ドイツ:デジタルIDソリューション市場、産業別、

2025–2031年(百万米ドル) 249

表287 フランス:デジタルIDソリューション市場、提供内容別、

2019–2024年(百万米ドル) 249

表288 フランス:デジタルIDソリューション市場、提供内容別、

2025年~2031年(百万米ドル) 250

表289 フランス:デジタルIDソリューション市場、ソリューション別、

2019–2024年(百万米ドル) 250

表290 フランス:デジタルIDソリューション市場、ソリューション別、

2025–2031年(百万米ドル) 250

表291 フランス:デジタルIDソリューション市場、サービス別、

2019年~2024年(百万米ドル) 250

表292 フランス:デジタルIDソリューション市場、サービス別、

2025年~2031年(百万米ドル) 251

表293 フランス:デジタルIDソリューション市場、専門サービス別、2019年~2024年(百万米ドル) 251

表294 フランス:デジタルIDソリューション市場、専門サービス別、2025年~2031年 (百万米ドル) 251

表295 フランス:デジタルIDソリューション市場、ソリューション種類別、

2019年~2024年(百万米ドル) 251

表296 フランス:デジタルIDソリューション市場、ソリューション種類別、

2025–2031年(百万米ドル) 252

表297 フランス:デジタルIDソリューション市場、種類別、

2019–2024年(百万米ドル) 252

表298 フランス:デジタルIDソリューション市場、種類別、

2025–2031年(百万米ドル) 252

表299 フランス:デジタルIDソリューション市場、ID別、

2019年~2024年(百万米ドル) 252

表300 フランス:デジタルIDソリューション市場、ID別、

2025年~2031年(百万米ドル) 253

表301 フランス:デジタルIDソリューション市場、ユーザータイプ別、

2019年~2024年(百万米ドル) 253

表302 フランス:デジタルIDソリューション市場、ユーザータイプ別、

2025–2031年(百万米ドル) 253表303 フランス:デジタルIDソリューション市場、IDタイプ別、2019–2024年(百万米ドル) 253表304 フランス:デジタルIDソリューション市場、ID種類別、2025–2031年(百万米ドル) 254表305 フランス:デジタルIDソリューション市場、導入モード別、2019年~2024年(百万米ドル) 254表306 フランス:デジタルIDソリューション市場、導入モード別、2025年~2031年 (百万米ドル) 254表307 フランス:デジタルIDソリューション市場、組織規模別、2019–2024年(百万米ドル) 254表308 フランス:デジタルIDソリューション市場、組織規模別、2025年~2031年(百万米ドル) 255表309 フランス:デジタルIDソリューション市場、産業別、2019年~2024年(百万米ドル) 255表310 フランス:デジタルIDソリューション市場、産業別、2025–2031年(百万米ドル) 256表311 イタリア:デジタルIDソリューション市場、提供内容別、2019–2024年(百万米ドル) 256表312 イタリア:デジタルIDソリューション市場、提供内容別、2025–2031年(百万米ドル) 257表313 イタリア:デジタルIDソリューション市場、ソリューション別、2019–2024年 (百万米ドル) 257表314 イタリア:デジタルIDソリューション市場、ソリューション別、2025–2031年(百万米ドル) 257表315 イタリア:デジタルIDソリューション市場、サービス別、2019–2024年(百万米ドル) 257表316 イタリア:デジタルIDソリューション市場、サービス別、2025–2031年(百万米ドル) 258表317 イタリア:デジタルIDソリューション市場、専門サービス別、2019年~2024年(百万米ドル) 258表318 イタリア:デジタルIDソリューション市場、専門サービス別、2025年~2031年 (百万米ドル) 258表319 イタリア:デジタルIDソリューション市場、ソリューションの種類別、2019–2024年(百万米ドル) 258表320 イタリア:デジタルIDソリューション市場、ソリューションの種類別、2025–2031年(百万米ドル) 259表321 イタリア:デジタルIDソリューション市場、種類別、2019–2024年(百万米ドル) 259表322 イタリア:デジタルIDソリューション市場、種類別、2025年~2031年(百万米ドル) 259表323 イタリア:デジタルIDソリューション市場、ID別、2019年~2024年(百万米ドル) 259表324 イタリア:デジタルIDソリューション市場、ID別、2025–2031年(百万米ドル) 260表325 イタリア:デジタルIDソリューション市場、ユーザータイプ別、2019–2024年 (百万米ドル) 260表326 イタリア:デジタルIDソリューション市場、ユーザータイプ別、2025–2031年(百万米ドル) 260表327 イタリア:デジタルIDソリューション市場、ID種類別、2019年~2024年(百万米ドル) 260表328 イタリア:デジタルIDソリューション市場、ID種類別、2025年~2031年(百万米ドル) 261表329 イタリア:デジタルIDソリューション市場、導入形態別、2019年~2024年(百万米ドル) 261表330 イタリア:デジタルIDソリューション市場、導入形態別、2025年~2031年 (百万米ドル) 261表331 イタリア:デジタルIDソリューション市場、組織規模別、2019年~2024年(百万米ドル) 261表332 イタリア:デジタルIDソリューション市場、組織規模別、2025–2031年(百万米ドル) 262表333 イタリア:デジタルIDソリューション市場、産業別、2019–2024年(百万米ドル) 262表334 イタリア:デジタルIDソリューション市場、産業別、2025–2031年(百万米ドル) 263表335 アジア太平洋地域:デジタルIDソリューション市場、提供内容別、2019–2024年(百万米ドル) 265表336 アジア太平洋地域:デジタルIDソリューション市場、提供形態別、2025–2031年(百万米ドル) 265表337 アジア太平洋地域:デジタルIDソリューション市場、ソリューション別、2019–2024年 (百万米ドル) 266表338 アジア太平洋地域:デジタルIDソリューション市場、ソリューション別、2025–2031年(百万米ドル) 266

表339 アジア太平洋地域:デジタルIDソリューション市場、ハードウェア別、

2019年~2024年(百万米ドル) 266

表340 アジア太平洋地域:デジタルIDソリューション市場、ハードウェア別、

2025年~2031年 (百万米ドル) 267

表341 アジア太平洋地域:デジタルIDソリューション市場、サービス別、

2019–2024年(百万米ドル) 267

※参考情報

デジタル・アイデンティティ・ソリューションとは、個人や組織のデジタルな身元を確立、確認、管理するための技術やサービスを指します。これにより、オンラインでの取引やサービスの利用が安全かつ効率的に行えるようになります。デジタルアイデンティティは、従来の身分証明書やパスワードだけではなく、さまざまな電子的手法を用いて存在します。

デジタル・アイデンティティの主な種類には、ユーザーIDやパスワード、バイオメトリクス(指紋、顔認証、虹彩認証など)、電子署名、フィジカル・デジタルカード(スマートカードなど)、ブロックチェーン技術に基づくアイデンティティなどがあります。これらはそれぞれ異なる特性を持ち、安全性や利便性に応じて使い分けられています。

デジタル・アイデンティティ・ソリューションの用途は多岐にわたります。まず、オンラインバンキングやeコマースの分野において、ユーザーが自分自身を証明するために使われます。さらに、電子政府サービスの利用時においても、デジタル・アイデンティティは重要です。公的な書類の申請や税金の申告、社会保障サービスの利用など、さまざまな行政手続きにおいても活用されています。

企業の内部管理としても、社員のログイン認証を行ったり、アクセス制御を設定したりする際に、デジタル・アイデンティティ・ソリューションが導入されます。特に、リモートワークが増える中で、セキュリティの強化が求められ、これに対応したシステムが開発されています。

関連技術としては、アイデンティティ管理システム(ID管理)、認証技術、アクセス管理、暗号化技術などがあります。これらの技術は、デジタル・アイデンティティの安全性を確保するために不可欠です。特に最近では生体認証技術が進化し、より精度の高い認証手段として採用されることが増えてきました。

さらには、ブロックチェーン技術も注目されています。この技術を利用すると、デジタルアイデンティティを分散型で管理することが可能になり、個人のプライバシーを保護しつつ、信頼のある情報の共有を実現できます。このため、今後のデジタル・アイデンティティ・ソリューションの革新において、ブロックチェーンの役割が重要視されています。

デジタル・アイデンティティ・ソリューションの導入に際しては、個人情報保護に関する法律や規制への対応も重要です。特に、GDPR(一般データ保護規則)などの国際的な規制が強化されているため、企業や組織はこれらに準拠するための体制を整える必要があります。そのため、デジタルアイデンティティに関連する技術やサービスは、単に導入するだけでなく、適切に運用し、リスク管理を行うことが求められます。

このように、デジタル・アイデンティティ・ソリューションは、現代のデジタル社会において、ますます重要な役割を果たしています。個人にとっては安全にオンラインサービスを利用するため、企業にとっては業務の効率化やセキュリティ向上のために必要不可欠です。今後もテクノロジーの進展と共に、デジタル・アイデンティティの概念や技術も進化し続けることでしょう。デジタル社会における利便性と安全性の調和を図るために、これらのソリューションの発展が期待されます。 |