主なポイント

- 定置型モニターは、その高い精度、連続測定能力、および固定式産業統合への適合性により、市場をリードしております。

- 液体媒体セグメントが主流を占めております。これは、品質管理やコンプライアンスのため、溶解物質の連続的なモニタリングが産業分野で広く必要とされているためです。

- ハードウェアが最大のシェアを占めております。これは、光学式、超音波式、屈折率式センサーなどのコアセンシングコンポーネントが、リアルタイムモニタリングに不可欠であるためです。

- 光学技術は、その高い精度、非接触測定、低メンテナンス性、過酷な産業環境への適応性により主導的立場にあります。

- アンペロメトリックイオンセンサーは、高い感度、高速応答性、連続的なリアルタイムイオン種検出への適応性により市場を支配しています。

- 水・廃水処理分野は、リアルタイム化学薬品注入、pH制御、環境規制遵守への高い需要により市場を牽引しています。

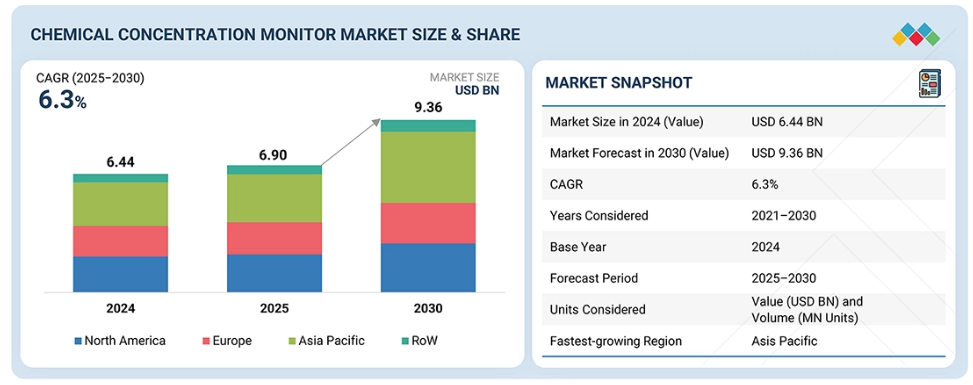

- アジア太平洋地域は、急速な産業成長、化学・半導体生産の拡大、自動化監視ソリューションの導入増加により、36.7%という最大の市場シェアを占めています。

- 化学濃度モニター市場の主要企業/スター企業は、Thermo Fisher Scientific, Emerson Electric Co., ABB Ltd., Endress+Hauser Group, and Veralto SME/Startups in the chemical concentration monitor market are FREDsense Technologies, Forever Analytical, Kompass, Graphealです。

化学濃度モニターは、産業プロセスや環境プロセスにおいて、液体または気体媒体中の化学物質や化合物の濃度を継続的に測定・制御するために設計された精密機器です。これらのシステムは、高度な光学式、超音波式、屈折率測定式、電気化学式のセンシング技術を活用し、化学混合物の正確かつリアルタイムなモニタリングを保証します。化学処理、製薬、半導体、水・廃水処理、食品・飲料などの産業分野で広く導入され、品質、安全性、プロセス効率の最適化に貢献しています。プロセス自動化、環境規制対応、データ駆動型製造への関心の高まりに伴い、化学濃度モニター市場は堅調な成長を遂げています。インライン監視、IoT対応分析、デジタル統合における技術進歩は、システムの信頼性をさらに向上させ、多様な産業アプリケーションにおけるスマートで継続的なプロセス制御を実現しています。

顧客の顧客に影響を与えるトレンドと変革

化学濃度モニター市場への影響は、進化する産業オートメーションのニーズとプロセス分析技術の進歩によって形作られています。今後4~5年間で、企業の製品ポートフォリオは従来のオフライン濃度計から、スマートでリアルタイムなインライン化学物質モニタリングシステムへと移行すると予想されます。この変革を推進する二つの主要トレンドは、予測プロセス制御と品質保証のためのIoTおよびAIベースの分析技術の統合、ならびに複雑な産業環境における正確かつ継続的な監視を可能にする多項目・高感度センシング技術の開発です。これらの革新は、化学製造、製薬、水処理、半導体プロセスなどのアプリケーションにおいて、運用効率、規制順守、持続可能性を向上させています。

市場エコシステム

化学濃度モニターエコシステムでは、メーカー、システムインテグレーター、販売代理店、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析します。これらの主体は連携し、産業環境や実験室環境における化学濃度のリアルタイム・精密・自動測定を可能とする先進的なモニタリングソリューションの開発・導入を進めています。HORIBAやEntegrisなどのメーカーは、光学式、超音波式、電気化学式センサーをインテリジェント制御およびデータ収集ソフトウェアと統合した完全な監視システムを設計・製造しています。AppliTekやControLinkなどのシステムインテグレーターは、IoTベースの分析プラットフォーム、自動サンプリングシステム、遠隔監視ソリューションを統合することで、ハードウェアとプロセスインテリジェンスを組み合わせ、最適化されたプロセス制御を実現する重要な役割を担っています。コール・パーマーやセミトール・グループなどの販売代理店は、世界市場における濃度監視機器の効果的な供給、校正、設置を保証しております。サムスン電子、ネスレ、ファイザーなどの主要企業を含むエンドユーザーは、製造、医薬品生産、半導体製造施設において、プロセス最適化、品質管理、コンプライアンス監視のためにこれらのシステムを導入しております。

地域

予測期間中、化学濃度モニター市場においてアジア太平洋地域が最も急速に成長するセグメントと見込まれます

アジア太平洋地域は、急速な産業成長、化学・半導体・医薬品生産への投資増加、自動化の拡大により、化学濃度モニター市場で最高のCAGR(年平均成長率)を記録すると予想されます。環境モニタリング、水処理インフラ、産業近代化に対する政府の強力な取り組みが、先進的な濃度監視ソリューションに対する地域需要をさらに促進しています。

化学濃度モニター市場:企業評価マトリックス

化学濃度モニター市場マトリックスにおいて、サーモフィッシャーサイエンティフィック(スター)は、強力なグローバルプレゼンスと、先進的な濃度監視システム、分光分析装置、プロセス制御ソリューションの幅広いポートフォリオで主導的立場にあります。同社のインラインセンシング技術とデジタル分析における継続的なイノベーションは、化学、製薬、半導体アプリケーション全体で高精度と信頼性を実現しています。メトラー・トレド・インターナショナル社(新興リーダー)は、スマート校正、自動化、データ接続機能を統合したリアルタイム濃度測定機器で勢いを増しています。実験室および産業環境での採用拡大により、次世代プロセス分析および品質監視ソリューションにおける主要な競争相手としての地位を確立しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Emerson Electric Co. (US)

ABB Ltd. (Switzerland)

Endress+Hauser Group Services AG (Switzerland)

Veralto (US)

最近の動向

2024年12月 : ABB社は、天然ガス流中の硫化水素(H2S)、水蒸気(H2O)、二酸化炭素(CO2)汚染物質をリアルタイムで監視するコンパクトなレーザー式装置「Sensi+アナライザー」を発表いたしました。

2024年8月 : ABB社は、連続排出監視システム(CEMS)および粉塵分析装置を専門とするドイツ企業、フェーディッシュ・グループを買収いたしました。

2024年6月:エンドレスハウザーは、廃水スラッジ中の総固形分を正確に監視するインライン測定装置「Proline Teqwave MW 300/500」を発表しました。

2024年6月:アメテックは、メタン検出機能を備えた「WDG-V HP」を発表し、炭化水素および代替燃料への適用範囲を拡大しました。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外事項 29

1.3.3 対象期間 30

1.4 対象通貨 31

1.5 対象単位 31

1.6 ステークホルダー 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要二次情報源リスト 33

2.1.1.2 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 主要インタビュー参加者リスト 34

2.1.2.2 一次インタビューの内訳 35

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 主要な産業インサイト 37

2.1.3 二次調査と一次調査 37

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析を用いた市場規模算出手法

(需要側) 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析を用いた市場規模算出手法

(供給側) 39

2.3 要因分析 39

2.3.1 需要側分析 39

2.3.2 供給側分析 40

2.4 市場細分化とデータ三角測量 42

2.5 調査の前提条件 43

2.6 調査の限界 43

2.7 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 化学濃度モニター市場におけるプレイヤーにとっての魅力的な機会 48

4.2 化学濃度モニター市場(種類別) 49

4.3 化学濃度モニター市場(媒体別) 49

4.4 化学濃度モニター市場(技術別) 50

4.4 化学濃度モニター市場、技術別 50

4.5 化学濃度モニター市場、最終用途産業別 50

4.6 化学濃度モニター市場、地域別 51

4.7 化学物質濃度モニター市場、国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 産業におけるリアルタイム化学分析の需要増加 53

5.2.1.2 厳格な食品・飲料安全基準の導入拡大 53

5.2.2 抑制要因 54

5.2.2.1 初期費用および維持管理コストの高さ 54

5.2.3 機会 55

5.2.3.1 急速な都市化と水不足への懸念 55

5.2.3.2 半導体、電池、電子における正確な化学物質管理の重要性 55

5.2.4 課題 56

5.2.4.1 既存インフラとの統合に関連する課題 56

5.2.4.2 標準化と相互運用性の課題 57

5.3 顧客ビジネスに影響を与える動向/変革 57

5.4 価格分析 58

5.4.1 主要プレイヤーが提供する化学物質濃度モニターの平均販売価格(製品別、2024年) 58

5.4.2 化学物質濃度モニターの平均販売価格動向(地域別、2021年~2024年) 60

5.5 バリューチェーン分析 61

5.6 エコシステム分析 64

5.7 技術分析 65

5.7.1 主要技術 65

5.7.1.1 超音波 65

5.7.1.2 近赤外分光法(NIR) 65

5.7.2 補完技術 66

5.7.2.1 モノのインターネット(IoT) 66

5.7.2.2 エッジコンピューティング 66

5.7.3 隣接技術 67

5.7.3.1 導電率測定システム 67

5.8 特許分析 67

5.9 貿易分析 70

5.9.1 輸入シナリオ(HSコード9027) 70

5.9.2 輸出シナリオ(HSコード9027) 71

5.10 主要な会議およびイベント(2025年~2026年) 72

5.11 事例研究 73

5.11.1 半導体メーカーがプロセス自動化ベンダーと提携し、化学物質濃度を精密に制御 73

5.11.2 ネスレ、化学物質濃度レベルを維持するためのインライン監視システムを導入 73

5.11.3 スイスの製薬メーカー、化学物質濃度監視システム導入のため計測機器ベンダーと提携 74

5.11.4 日本のプロセスオートメーション企業がCCMを活用し、重要製造工程における化学物質濃度レベルを維持 74

5.12 投資および資金調達シナリオ 75

5.13 関税および規制環境 75

5.13.1 関税分析(HSコード9027) 75

5.13.2 規制機関、政府機関、その他の組織 76

5.13.3 主要規制 78

5.14 ポーターの5つの力分析 78

5.14.1 新規参入の脅威 79

5.14.2 代替品の脅威 80

5.14.3 供給者の交渉力 80

5.14.4 購買者の交渉力 80

5.14.5 競争の激しさ 80

5.15 主要なステークホルダーと購買基準 81

5.15.1 購買プロセスにおける主要なステークホルダー 81

5.15.2 購買基準 82

5.16 化学濃度モニター市場に対するAI/汎用AIの影響 82

5.17 2025年アメリカ関税が化学濃度モニター市場に与える影響 84

5.17.1 はじめに 84

5.17.2 主な関税率 84

5.17.3 価格への影響分析 85

5.17.4 国・地域への影響 86

5.17.4.1 アメリカ 86

5.17.4.2 ヨーロッパ 87

5.17.4.3 アジア太平洋地域 88

5.17.5 最終用途産業への影響 89

6 化学物質濃度モニター市場(種類別) 91

6.1 はじめに 92

6.2 ポータブル 93

6.2.1 柔軟性と迅速かつ正確な化学分析を提供する能力がセグメント成長を促進しております 93

6.3 固定式 94

6.3.1 最小限の手動介入で継続的・無人運転を実現する用途がセグメント成長を促進しております 94

7 媒体別化学物質濃度モニター市場 95

7.1 はじめに 96

7.2 液体 97

7.2.1 プロセス自動化、製品品質、

環境規制への高い重視が需要を促進 97

7.3 ガス 98

7.3.1 厳格な環境規制の導入増加がセグメント成長を加速

98

8 化学物質濃度モニター市場、製品別 99

8.1 はじめに 100

8.2 インライン屈折計 102

8.2.1 液体濃度および組成の連続的かつ高精度なモニタリングを実現するための利用が需要を促進 102

8.3 光ファイバー濃度モニター 103

8.3.1 電磁妨害に対する耐性と遠隔・危険環境への適応性によるセグメント成長の促進 103

8.4 非接触光学式モニター 105

8.4.1 直接物理的接触なしに精密測定を実行する能力によるセグメント成長の促進 105

8.5 赤外線/近赤外線分析装置 106

8.5.1 データ駆動型製造と継続的プロセス検証への依存によるセグメント成長への貢献 106

8.6 アンペロメトリックイオンセンサー 107

8.6.1 セグメント成長を促進する、イオンセンシングプラットフォームへのAIベースのデータ分析およびデジタルツインの組み込み 107

8.7 その他の製品 108

9 化学濃度モニター市場、技術別 110

9.1 はじめに 111

9.2 超音波 112

9.2.1 非接触測定能力と高い信頼性によるセグメント成長の促進 112

9.3 光学式 118

9.3.1 赤外線・近赤外線分光法 119

9.3.1.1 化学組成の精密かつ迅速な非破壊測定能力がセグメント成長を促進 119

9.3.2 紫外可視分光法 119

9.3.2.1 規制順守を確保し、セグメント成長を加速するために活用 119

9.3.3 ラマン分光法 119

9.3.3.1 複雑な多成分混合物の分析と低レベル汚染物質の検出能力により市場を牽引 119

9.4 導電率 124

9.4.1 セグメント成長に貢献するイオン濃度測定における簡便性、信頼性、および費用対効果 124

9.5 電気化学 129

9.5.1 液体および気体媒体中の特定イオンまたは化合物を検出する適性によるセグメント成長の促進 129

9.6 その他の技術 134

10 提供内容別化学物質濃度モニター市場 140

10.1 はじめに 141

10.2 ハードウェア 142

10.2.1 センサーおよびプローブ 143

10.2.1.1 過酷な産業環境に耐える能力がセグメントの成長に寄与 143

10.2.2 トランスミッター 143

10.2.2.1 産業分野におけるスマートプロセス制御とデジタル化への注力が市場を牽引 143

10.2.3 コントローラー 144

10.2.3.1 インダストリー4.0およびスマートファクトリー構想の導入がセグメント成長を加速 144

10.2.4 表示・インターフェースユニット 144

10.2.4.1 セグメント成長強化に向けたデジタルトランスフォーメーションと労働力効率化の優先 144

10.2.5 その他のハードウェア 144

10.3 ソフトウェア 145

10.3.1 セグメント成長を加速させるためのインダストリー4.0およびデジタルトランスフォーメーションへの移行 145

10.4 サービス 145

10.4.1 セグメント成長を促進するための複雑で自動化されたネットワーク化された監視インフラの採用 145

11 化学物質濃度モニター市場、エンドユーザー産業別 147

11.1 はじめに 148

11.2 半導体・電子製造 150

11.2.1 セグメント成長に寄与する高度で汚染のないモニタリングへの需要 150

11.3 食品・飲料 152

11.3.1 製品品質の一貫性確保、プロセス効率化、規制順守への注力が市場を牽引 152

11.4 医療・製薬 154

11.4.1 規制順守、医薬品品質、プロセス精度を重視し、セグメント成長を促進 154

11.5 水・廃水処理 156

11.5.1 水不足と環境保護に関する世界的な懸念がセグメント成長を後押しする 156

11.6 その他の最終用途産業 158

12 化学物質濃度モニター市場、地域別 161

12.1 はじめに 162

12.2 北米 163

12.2.1 北米のマクロ経済見通し 164

12.2.2 アメリカ 167

12.2.2.1 高度なプロセス制御および監視ソリューションへの需要の高まりが市場を牽引 167

12.2.3 カナダ 168

12.2.3.1 市場成長を加速させるプロセス最適化と品質管理への強い焦点 168

12.2.4 メキシコ 168

12.2.4.1 市場成長を促進する排水および飲料水品質維持基準の強化 168

12.3 ヨーロッパ 169

12.3.1 ヨーロッパのマクロ経済見通し 169

12.3.2 英国 173

12.3.2.1 水質コンプライアンスと産業デジタル化への高い重視が市場成長を後押し 173

12.3.3 ドイツ 173

12.3.3.1 厳格な排水規制基準の実施が市場成長を加速 173

12.3.4 フランス 173

12.3.4.1 厳格な国内およびEU水質規制の施行が市場成長を促進 173

12.3.5 イタリア 174

12.3.5.1 干ばつへの耐性と廃水再利用への強い注力が市場成長に寄与する 174

12.3.6 スペイン 174

12.3.6.1 産業インフラの急速な近代化が市場成長を促進する 174

12.3.7 ポーランド 174

12.3.7.1 環境コンプライアンスの強化と産業インフラの近代化に注力し、市場を牽引 174

12.3.8 ベルギー 175

12.3.8.1 廃水再利用と分散型処理システムを重視し、市場成長を加速 175

12.3.9 オランダ 175

12.3.9.1 循環型水管理政策の実施による市場成長の加速 175

12.3.10 北欧諸国 176

12.3.10.1 厳格な環境保護政策への適合に注力し、市場成長を促進 176

12.3.11 その他のヨーロッパ諸国 176

12.4 アジア太平洋地域 177

12.4.1 アジア太平洋地域のマクロ経済見通し 177

12.4.2 中国 181

12.4.2.1 急速な産業拡大と環境規制の強化が市場成長を促進 181

12.4.3 日本 181

12.4.3.1 産業オートメーションと環境保護への強い取り組みが市場成長を加速 181

12.4.4 オーストラリア 181

12.4.4.1 水インフラ、鉱業、持続可能性イニシアチブの拡大が市場を牽引 181

12.4.5 インド 182

12.4.5.1 水処理・廃水処理および産業オートメーションへの投資増加が市場成長を支えます 182

12.4.6 韓国 182

12.4.6.1 水質に関する強力な規制枠組みと技術革新が市場成長に貢献します 182

12.4.7 東南アジア 183

12.4.7.1 急速な産業化と拡大する上下水道インフラが市場成長を後押し 183

12.4.8 その他のアジア太平洋地域 183

12.5 その他の地域 183

12.5.1 その他の地域のマクロ経済見通し 184

12.5.2 中東 186

12.5.2.1 バーレーン 187

12.5.2.1.1 環境保護と産業近代化への注目の高まりが市場成長を加速 187

12.5.2.2 クウェート 188

12.5.2.2.1 持続可能な水管理への強い焦点が市場成長に貢献 188

12.5.2.3 オマーン 188

12.5.2.3.1 精密かつ自動化された濃度監視システムへの需要の高まりが市場成長を促進 188

12.5.2.4 カタール 188

12.5.2.4.1 淡水供給における海水淡水化への強い依存が市場を牽引 188

12.5.2.5 サウジアラビア 189

12.5.2.5.1 環境持続可能性への重視の高まりが市場成長を促進 189

12.5.2.6 アラブ首長国連邦(UAE) 189

12.5.2.6.1 ネットゼロ戦略達成への強い注力が市場成長を加速 189

12.5.2.7 中東その他 189

12.5.3 アフリカ 189

12.5.3.1 南アフリカ 190

12.5.3.1.1 市場成長を支える水処理・廃水処理への投資増加 190

12.5.3.2 アフリカその他 191

12.5.4 南米アメリカ 191

12.5.4.1 ブラジル 192

12.5.4.1.1 産業基盤の拡大と厳格な環境規制が市場成長を加速 192

12.5.4.2 アルゼンチン 193

12.5.4.2.1 老朽化したインフラと繰り返される水質問題が市場成長を支える 193

12.5.4.3 南米その他 193

13 競争環境 194

13.1 概要 194

13.2 主要企業の戦略/勝利への権利、2021–2025 194

13.3 2024年における市場シェア分析 195

13.4 2020年~2024年の収益分析 197

13.5 企業評価と財務指標 198

13.6 ブランド/製品比較 199

13.7 企業評価マトリックス:主要プレイヤー、2024年 199

13.7.1 スター企業 200

13.7.2 新興リーダー 200

13.7.3 普及型プレイヤー 200

13.7.4 参加企業 200

13.7.5 企業フットプリント:主要プレイヤー、2024年 202

13.7.5.1 企業フットプリント 202

13.7.5.2 地域フットプリント 203

13.7.5.3 種類別フットプリント 204

13.7.5.4 中規模フットプリント 205

13.7.5.5 製品フットプリント 206

13.7.5.6 技術フットプリント 207

13.7.5.7 最終用途産業フットプリント 208

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 209

13.8.1 先進的企業 209

13.8.2 対応型企業 209

13.8.3 ダイナミック企業 209

13.8.4 スタート地点 209

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 211

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 211

13.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 212

13.9 競争環境 212

13.9.1 製品ローンチ 212

13.9.2 取引事例 214

14 企業プロファイル 215

14.1 はじめに 215

14.2 主要プレイヤー 215

14.2.1 サーモフィッシャーサイエンティフィック社 215

14.2.1.1 事業概要 215

14.2.1.2 提供製品・ソリューション・サービス 217

14.2.1.3 MnMの見解 218

14.2.1.3.1 主な強み/勝因 218

14.2.1.3.2 戦略的選択 218

14.2.1.3.3 弱み/競合上の脅威 219

14.2.2 エマーソン・エレクトリック社 220

14.2.2.1 事業概要 220

14.2.2.2 提供製品・ソリューション・サービス 221

14.2.2.3 MnMの見解 223

14.2.2.3.1 主要な強み/勝因 223

14.2.2.3.2 戦略的選択 224

14.2.2.3.3 弱み/競合上の脅威 224

14.2.3 ABB 225

14.2.3.1 事業概要 225

14.2.3.2 提供製品/ソリューション/サービス 226

14.2.3.3 最近の動向 227

14.2.3.3.1 製品発売 227

14.2.3.3.2 取引 228

14.2.3.4 MnMの見解 228

14.2.3.4.1 主な強み/勝因 228

14.2.3.4.2 戦略的選択 228

14.2.3.4.3 弱み/競合上の脅威 228

14.2.4 ENDRESS+HAUSER GROUP SERVICES AG 229

14.2.4.1 事業概要 229

14.2.4.2 提供製品・ソリューション・サービス 230

14.2.4.3 最近の動向 232

14.2.4.3.1 新製品発売 232

14.2.4.3.2 取引事例 233

14.2.4.4 MnMの見解 233

14.2.4.4.1 主な強み/勝因 233

14.2.4.4.2 戦略的選択 233

14.2.4.4.3 弱み/競合上の脅威 233

14.2.5 VERALTO 234

14.2.5.1 事業概要 234

14.2.5.2 提供製品・ソリューション・サービス 235

14.2.5.3 MnMの見解 238

14.2.5.3.1 主要強み/勝利の権利 238

14.2.5.3.2 戦略的選択 238

14.2.5.3.3 弱み/競合脅威 238

14.2.6 AMETEK.INC. 239

14.2.6.1 事業概要 239

14.2.6.2 提供製品/ソリューション/サービス 240

14.2.6.3 最近の動向 242

14.2.6.3.1 製品発売 242

14.2.6.3.2 取引 242

14.2.7 メトラー・トレド 244

14.2.7.1 事業概要 244

14.2.7.2 提供製品・ソリューション・サービス 245

14.2.8 横河電機株式会社 247

14.2.8.1 事業概要 247

14.2.8.2 提供製品・ソリューション・サービス 248

14.2.8.3 最近の動向 250

14.2.8.3.1 製品発売 250

14.2.9 ザイレム 251

14.2.9.1 事業概要 251

14.2.9.2 提供製品・ソリューション・サービス 252

14.2.9.3 最近の動向 254

14.2.9.3.1 製品発売 254

14.2.9.3.2 取引 254

14.2.10 ホリバグループ 255

14.2.10.1 事業概要 255

14.2.10.2 提供製品・ソリューション・サービス 256

14.2.10.3 最近の動向 259

14.2.10.3.1 製品発表 259

14.2.10.3.2 取引 260

14.3 その他の主要企業 261

14.3.1 アジレント・テクノロジーズ社 261

14.3.2 テレダイン・テクノロジーズ社 262

14.3.3 ハネウェル・インターナショナル社 263

14.3.4 富士電機株式会社 264

14.3.5 シーメンス 265

14.3.6 エンテグリス 266

14.3.7 クラボウ株式会社 267

14.3.8 アントンパール社 268

14.3.9 シーアイセミ社 269

14.3.10 ヴァイサラ社 270

14.3.11 島津製作所 271

14.3.12 センソテック社 272

14.3.13 サーボメックス 273

14.3.14 ピマクス 274

14.3.15 パーキンエルマー 275

15 付録 276

15.1 産業専門家からの知見 276

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 279

15.3 カスタマイズオプション 281

15.4 関連レポート 281

15.5 著者詳細 282

| ※参考情報 化学物質濃度モニターは、環境中やプロセス中に存在する化学物質の濃度を測定するための装置です。このモニターはさまざまな分野で利用され、特に環境モニタリング、産業プロセスの管理、研究開発などの場面で重要な役割を果たしています。化学物質濃度モニターは、連続的な測定を行うデバイスから、一定の間隔でサンプリングを行うデバイスまで、さまざまな種類があります。 化学物質濃度モニターの種類には、以下のようなものがあります。一つ目は、ガス分析計です。これは大気中の特定のガス成分を測定するための機器であり、主に環境保護や公害監視に使用されます。二つ目は、液体分析計です。このタイプのモニターは、液体中の化学物質の濃度を測定します。水質分析や食品安全のチェックなどに広く利用されています。三つ目として、固体試料を測定するための装置もあります。これらは、土壌中の重金属や有害物質の測定に役立ちます。 化学物質濃度モニターは、さまざまな用途で使用されています。環境モニタリングでは、大気や水質の安全性を確保するために、定期的な測定が行われます。具体的には、工場周辺の大気、湖や河川の水質、さらには地下水の観測も行われます。産業界では、化学プロセスの管理や品質管理などに利用され、製造工程における化学物質の濃度をリアルタイムで把握することができます。これにより、生産効率の向上やコスト削減が図れます。 また、研究開発の分野でも化学物質濃度モニターは欠かせない存在です。新しい化合物の合成や、化学反応の進行を観察する際に、濃度をリアルタイムで測定することができます。これにより、反応条件の最適化や新たな化学物質の特性解析が可能になります。 関連技術としては、センサー技術が挙げられます。センサーは、物質の濃度を測定するための基本的なデバイスで、さまざまな原理に基づいて動作します。たとえば、光学式センサーや電気化学式センサーがあり、それぞれ異なる方式で化学物質の濃度を測定します。光学式センサーは、特定の波長の光を用いて物質の濃度を測定し、電気化学式センサーは化学反応によって生成される電流を利用して測定します。 さらに、データ処理技術も重要です。化学物質濃度モニターは、測定データをリアルタイムで処理し、分析する能力が求められます。これにより、異常値の検出やトレンドの分析が可能となり、迅速な対応が可能になります。近年では、IoT(モノのインターネット)技術を活用した遠隔モニタリングシステムの導入が進んでおり、データのクラウド化や自動化が進められています。 加えて、AI技術の活用も顕著です。機械学習アルゴリズムを用いることで、過去のデータからのパターン認識が可能となり、将来の濃度変化の予測や異常検出がより高精度で行えるようになります。これにより、効率的な管理やリスク軽減が図れます。 化学物質濃度モニターは、今後さらに進化することが期待されており、より高感度で迅速な測定が可能な新技術の開発が進められています。環境問題や健康リスクへの関心が高まる中で、化学物質濃度モニターの重要性はさらに増していくでしょう。これにより、人々の安全を守り、持続可能な社会の実現に向けた取り組みが進んでいくと考えられます。 |