食品・飲料業界も市場拡大の主要な要因の一つであり、膜分離技術が乳製品加工、ジュースの清澄化、タンパク質分離などにおいて increasingly 採用されているためです。クリーンラベルや最小限の加工を施した食品製品へのシフトは、原材料の自然な品質を保持しつつ食品の安全性を確保するフィルター方法の採用をメーカーに促しています。さらに、新興市場における乳製品・飲料業界の急速な成長は、膜分離材料のサプライヤーにとって新たな機会を生み出しています。

市場成長のもう一つの主要な要因は、医薬品とバイオテクノロジー業界における膜分離材料の応用拡大です。医薬品製造、バイオプロセス、実験室応用における高純度水への需要増加により、超濾過とナノ濾過膜の採用が広まっています。さらに、ポリマーやセラミック膜の耐久性や選択性を向上させた材料科学の進展が、市場におけるイノベーションを促進しています。バイオ医薬品分野におけるシングルユースフィルターシステムの需要拡大も、膜分離材料の消費増加にさらに寄与しています。

市場集中度と特徴

グローバルな膜分離材料市場は、高度な技術力、大規模な研究開発投資、確立されたサプライチェーンを保有する数社の主要企業が支配的なシェアを占める、中程度から高い市場集中度を示しています。デュポン、スエズ、トーレイ産業など、水処理、医療、食品飲料、工業プロセスなど多様な分野向けに高度に専門化され革新的な膜材料を提供する企業が市場をリードしています。市場は、効率性と耐久性を向上させるナノコンポジット膜やポリマーベースのソリューションなど、材料の革新に重点が置かれています。さらに、膜製造の資本集約的な性質と業界横断的な厳格な品質基準により、参入障壁は依然として高い水準にあります。

膜分離材料の革新性は、透過性、選択性、耐久性の向上を求める需要に後押しされています。規制の影響も深刻で、製薬や水浄化業界は、米国環境保護庁(EPA)や欧州化学品庁(ECHA)が定める厳格な環境・安全基準に準拠する必要があります。市場には限定的な代替サービスが存在します。膜技術は分離プロセスにおいて最も効率的でコスト効果の高い解決策であるためです。ただし、熱分離や化学処理などの代替技術は特定の応用分野で存在します。エンドユーザーは、高純度濾過が不可欠な廃水処理、食品飲料、医療業界などで特に集中しています。産業と地方自治体の持続可能な水管理とエネルギー効率への注目が高まる中、市場の拡大が継続し、多岐にわたるセクターにおけるその重要な役割が強化されています。

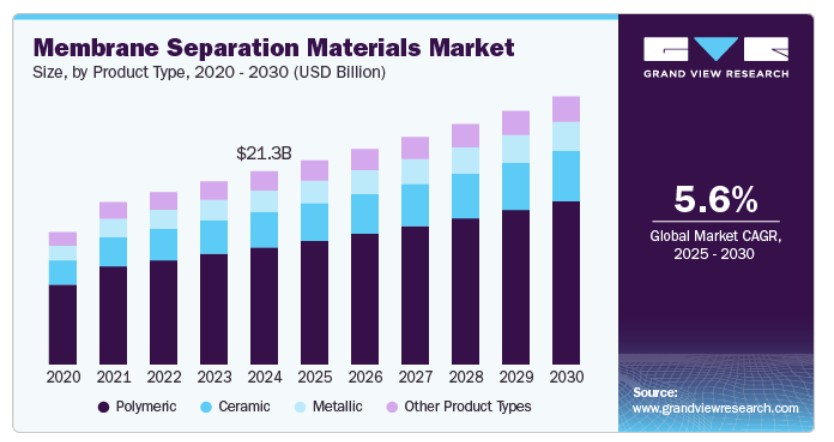

製品タイプ別動向

ポリマーセグメントは、2024年に60.5%の最大の売上高シェアを占め、水処理、医薬品、食品・飲料加工など多様な応用分野におけるコスト効率、耐久性、優れた分離効率が要因となっています。ポリマー膜は、ポリエチレンスルホン(PES)、ポリビニリデンフッ化物(PVDF)、ポリスルホン(PSU)などの材料から製造され、優れた化学抵抗性、高い選択性、柔軟性を備えており、大規模な産業用途に最適です。

セラミックセグメントは、予測期間中に最も高い年平均成長率(CAGR)5.9%で成長すると予測されています。これは、優れた耐久性、化学抵抗性、および高い熱安定性が、厳しい工業用途における理想的な選択肢となっているためです。ポリマー膜とは異なり、セラミック膜は極端な温度、攻撃的な化学物質、高圧条件に耐えることができ、医薬品、食品・飲料、廃水処理などの産業において不可欠です。長寿命と低メンテナンス要件は、時間経過に伴うコスト削減に貢献し、性能と耐久性が重要なアプリケーションでの採用をさらに促進しています。

最終用途別インサイト

最終用途別では、水・廃水処理セグメントが2024年に45.5%の最大の売上高シェアを占め、市場をリードしました。急速な都市化、産業の拡大、人口増加により、水消費量が急増し、高度な濾過・浄化技術が不可欠となっています。膜分離材料は、塩水淡水化、上水道処理、産業用廃水再利用において、汚染物質、細菌、溶解固形物の高効率分離を実現するため、重要な役割を果たしています。世界中の政府や環境機関は厳格な水質規制を導入しており、産業や自治体は安全基準遵守のため、高度な膜濾過技術を採用する必要があります。

医薬品・医療分野は、医薬品、食品飲料、化学、廃水処理など多様な産業分野における効率的な濾過・分離技術への需要増加を背景に、予測期間中に最も高い年平均成長率(CAGR)6.2%で成長すると見込まれています。産業は、プロセス効率の向上、製品純度の向上、資源回収の最適化を追求しつつ、エネルギー消費と運営コストを最小化するため、高性能膜を必要としています。持続可能な産業実践への注目が高まる中、膜ベースの分離システムは、浄化と分離アプリケーション向けに環境に優しい化学薬品不使用のソリューションを提供するため、採用がさらに加速しています。

地域別動向

北米の膜分離材料市場は、厳格な環境規制と水不足への懸念の高まりを背景に、水処理と廃水処理ソリューションの需要増加に牽引されています。米国環境保護庁(EPA)やカナダ環境保護法(CEPA)などの規制当局は、産業排水と水浄化に関する厳格なガイドラインを施行しており、産業は先進的な膜技術を採用するよう促されています。さらに、都市化と人口増加の進展により、効率的な脱塩と廃水再利用システムの需要が高まり、市場拡大がさらに加速しています。

米国膜分離材料市場動向

2024年時点で、米国における膜分離材料市場は最大の市場売上高シェアを占めています。米国産業部門におけるガス分離技術への需要増加が市場成長を加速させています。膜材料は、二酸化炭素回収、水素回収、天然ガス処理などに広く活用されており、同国が温室効果ガス排出削減とクリーンエネルギー源の促進に注力していることから、これらの分野で注目されています。政府のイニシアチブである「両党合意インフラ法(BIL)」と「インフレーション削減法(IRA)」は、二酸化炭素回収と水素経済プロジェクトに多額の資金を投入しており、膜ベースの分離ソリューションの採用を後押ししています。

アジア太平洋膜分離材料市場動向

アジア太平洋地域は2024年に34.0%の最大の売上高シェアを占め、膜分離材料市場をリードしています。これは、急速な工業化、都市化、清潔な水への需要増加が要因です。中国、インド、日本などの国々は、水不足と汚染への懸念が高まる中、高度な水処理技術への投資を強化しています。地域内の政府は、廃水処理に関する厳格な規制を導入しており、産業は効率的な分離技術を採用するよう迫られています。さらに、沿岸経済圏における海水淡水化プロジェクトへの投資拡大が、高性能膜材料の需要をさらに後押ししています。食品・飲料業界の拡大も市場成長の主要因の一つで、製品品質と安全性を確保するための精密な濾過プロセスが求められています。

中国の膜分離材料市場は、2024年にアジア太平洋地域で最大の市場売上高シェアを占めました。産業の自動化とスマート水管理の普及が、市場の拡大を後押しする主要因です。水処理施設や製造施設におけるデジタル化は、運用効率の向上とメンテナンスコストの削減を実現するインテリジェントな膜監視システムの採用を促進しています。これにより、耐久性と汚れ抵抗性に優れた膜の需要が拡大しています。さらに、中国のエネルギー産業の拡大、特に水素生産と二酸化炭素回収分野は、ガス分離膜の需要を増加させています。電気自動車向けリチウムイオン電池の生産が急速に拡大していることも、電池電解液フィルター用高性能膜の需要を後押ししています。

欧州膜分離材料市場動向

欧州の膜分離材料市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。医療とバイオテクノロジー分野における高純度処理の需要増加が市場成長を牽引しています。欧州の製薬業界は、薬物製剤、無菌濾過、バイオ医薬品製造において膜分離技術に大きく依存しています。ナノテクノロジーとポリマーベースの膜の進展は分離効率をさらに向上させ、多様な最終用途産業での採用拡大を促進しています。さらに、再生可能エネルギーと水素生産への移行は、特に二酸化炭素回収と水素精製分野における膜ベースのガス分離技術への投資を後押ししています。

ドイツの膜分離材料市場は、同国の持続可能性への強い重視と厳格な環境規制に主に支えられています。ドイツは水資源の節約に関する野心的な政策と産業排水処理基準を確立しており、膜分離技術の広範な採用が不可欠となっています。ドイツ環境庁(UBA)や欧州化学品庁(ECHA)などの規制当局は、水浄化、産業排水、排出物に関する厳格なガイドラインを施行し、産業が高度なフィルターソリューションへの投資を促進しています。

ラテンアメリカ 膜分離材料市場動向

ラテンアメリカの膜分離材料市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。都市人口の増加と工業化の加速、特にブラジル、メキシコ、アルゼンチンなどの国々において、自治体や産業用水処理施設における信頼性が高くコスト効率の良い分離材料の需要がさらに高まっています。さらに、沿岸地域での淡水不足の代替手段として海水淡水化プロジェクトが注目されており、膜ベース技術の採用が促進されています。これらの要因は、膜の性能、耐久性、コスト効率の向上を目的とした研究開発への投資を促進し、市場全体の成長を後押ししています。

中東・アフリカ 膜分離材料市場動向

中東・アフリカ地域の膜分離材料市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。中東・アフリカ(MEA)地域の医療セクターの成長が、膜分離材料市場の主要な成長要因となっています。病院、製薬製造施設、研究機関の増加に伴い、超純水や無菌濾過ソリューションの需要が急増しています。膜技術は、血液透析、バイオ医薬品製造、医療機器の滅菌など、重要な医療応用において不可欠です。さらに、水媒介性疾患の認識の高まりと安全な飲料水への需要の増加により、政府と民間企業が高性能な濾過ソリューションへの投資を促進しています。

主要な膜分離材料企業動向

市場で主要なプレーヤーには、BASF、Solvay

- BASFは、膜分離システムの耐久性と効率を向上させる高性能ポリマーとコーティングに焦点を当てています。BASFのUltrasonとPESU(ポリエーテルスルホン)材料は、水処理、製薬、食品加工業界の超濾過と微濾過膜に広く使用されています。

- Solvayは、特殊化学品と先端材料分野の主要なプレイヤーであり、膜分離材料市場に大きく貢献しています。同社は、Solef PVDF(ポリビニリデンフッ化物)やHyflon PFA(ペルフルオロアルコキシアルカン)などの高性能ポリマーベースの材料を提供しており、優れた化学抵抗性と熱安定性を備えています。これらの材料は、水浄化、ガス分離、医療用フィルターアプリケーションにおいて広く活用されています。

Arkema AG、The Chemours Companyは、膜分離材料業界における新興市場参加者の一部です。

- アルケマS.A.は、特殊化学品と高性能材料の分野でリーダーシップを発揮する企業で、膜分離アプリケーション向けの主要製品を供給しています。同社のKynar PVDFシリーズは、優れた化学抵抗性、機械的強度、親水性を備え、フィルター膜に広く採用されています。アルケマはまた、ガス分離膜の選択性と透過性を向上させるPebaxエラストマーも提供しています。

- The Chemours Companyは、フッ素化学品と先端材料に特化し、産業用および環境用アプリケーション向けのハイパフォーマンス膜分離材料を供給しています。同社のTeflonフッ素ポリマー(Teflon PTFE(ポリテトラフルオロエチレン)とTeflon FEP(フッ素化エチレンプロピレン)を含む)は、化学抵抗性、非粘着性、耐久性により、膜製造において広く採用されています。

主要な膜分離材料企業:

以下の企業は、膜分離材料市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- BASF

- Solvay

- Arkema AG

- The Chemours Company

- DuPont

- KUREHA CORPORATION

- 3M

- DAIKIN INDUSTRIES, Ltd

- the Quadrant group of companies

- Gujarat Fluorochemicals Ltd

最近の動向

- 2022年8月、グローバル企業である3M Companyは、多様な業界における自動化、効率性、持続可能性を向上させる革新的な接着ソリューション「3M VHB Extrudable Tape」を発表しました。この総合的な接着技術は、3M VHBテープの利点と液体接着剤の適応性を統合し、多様な製造アプリケーションに適したコンパクトでスケーラブルなソリューションを提供します。

グローバル膜分離材料市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル膜分離材料市場レポートを製品タイプ、最終用途、地域に基づいてセグメント化しています:

- 製品タイプ別見通し(売上高、百万ドル、2018年~2030年)

- セラミック

- ポリマー

- 金属

- その他の製品タイプ

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 水処理・廃水処理

- 産業加工

- 食品・飲料加工

- 医薬品・医療

- その他の最終用途

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章 膜分離材料市場の変化要因、動向、および範囲

3.1. 市場系譜/関連市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:膜分離材料市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境要因

3.5.2.6. 法的要因

3.6. 市場混乱分析

第4章 膜分離材料市場:製品タイプ別推定値とトレンド分析

4.1. 主要なポイント

4.2. 製品タイプ別動向分析と市場シェア(2024年と2030年)

4.3. グローバル膜分離材料市場(製品タイプ別)、2018年~2030年(百万ドル)

4.4. セラミック

4.4.1. セラミック別膜分離材料市場推定値と予測、2018年~2030年(百万ドル)

4.5. ポリマー

4.5.1. 膜分離材料市場規模と予測(ポリマー別)、2018年~2030年(百万米ドル)

4.6. 金属

4.6.1. 膜分離材料市場規模と予測(金属別)、2018年~2030年(百万米ドル)

4.7. その他の製品タイプ

4.7.1. 膜分離材料市場規模予測(製品タイプ別)、2018年~2030年(百万米ドル)

第5章 膜分離材料市場:最終用途別市場規模予測とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別市場動向分析と市場シェア(2024年と2030年)

5.3. グローバル膜分離材料市場:最終用途別、2018年~2030年(百万米ドル)

5.4. 水処理および廃水処理

5.4.1. 膜分離材料市場規模と予測(水処理および廃水処理別)、2018年~2030年(百万米ドル)

5.5. 産業加工

5.5.1. 膜分離材料市場規模と予測(産業加工別)、2018年~2030年(百万米ドル)

5.6. 食品・飲料加工

5.6.1. 膜分離材料市場規模と予測(食品・飲料加工別)、2018年~2030年(百万米ドル)

5.7. 医薬品・医療

5.7.1. 膜分離材料市場規模予測(医薬品・医療分野別)、2018年~2030年(百万米ドル)

5.8. その他の用途

5.8.1. 膜分離材料市場規模予測(その他の用途別)、2018年~2030年(百万米ドル)

第6章 膜分離材料市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米膜分離材料市場規模予測(2018年~2030年、百万ドル)

6.3.2. 北米膜分離材料市場推定値と予測、製品タイプ別、2018年~2030年(百万米ドル)

6.3.3. 北米膜分離材料市場推定値と予測、最終用途別、2018年~2030年(百万米ドル)

6.3.4. アメリカ

6.3.4.1. 米国膜分離材料市場規模予測(2018年~2030年、百万ドル)

6.3.4.2. 米国膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万ドル)

6.3.4.3. 米国膜分離材料市場規模予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダ膜分離材料市場規模予測、2018年~2030年(百万ドル)

6.3.5.2. カナダ 膜分離材料市場規模と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.3.5.3. カナダ 膜分離材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ 膜分離材料市場規模予測(2018年~2030年)(百万米ドル)

6.3.6.2. メキシコ 膜分離材料市場規模予測(製品タイプ別、2018年~2030年)(百万米ドル)

6.3.6.3. メキシコ 膜分離材料市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ 膜分離材料市場規模と予測、2018年~2030年(百万米ドル)

6.4.2. ヨーロッパ 膜分離材料市場規模と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.4.3. ヨーロッパ 膜分離材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツの膜分離材料市場規模予測(2018年~2030年、百万米ドル)

6.4.4.2. ドイツの膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万米ドル)

6.4.4.3. ドイツ 膜分離材料市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリス 膜分離材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.5.2. イギリス 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.4.5.3. イギリス 膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス 膜分離材料市場規模と予測、2018年~2030年(百万米ドル)

6.4.6.2. フランス 膜分離材料市場規模と予測、製品タイプ別、2018年~2030年(百万米ドル)

6.4.6.3. フランス 膜分離材料市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア 膜分離材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.7.2. イタリア 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.4.7.3. イタリア 膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペイン 膜分離材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.8.2. スペイン 膜分離材料市場規模推計と予測、製品タイプ別、2018年~2030年(百万米ドル)

6.4.8.3. スペイン 膜分離材料市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋 膜分離材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.5.2. アジア太平洋地域 膜分離材料市場規模と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.5.3. アジア太平洋地域 膜分離材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国膜分離材料市場規模予測(2018年~2030年)(百万米ドル)

6.5.4.2. 中国膜分離材料市場規模予測(製品タイプ別、2018年~2030年)(百万米ドル)

6.5.4.3. 中国膜分離材料市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.5.5. インド

6.5.5.1. インド膜分離材料市場規模推計と予測、2018年~2030年(百万米ドル)

6.5.5.2. インド 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.5.5.3. インド 膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本の膜分離材料市場規模予測(2018年~2030年、百万米ドル)

6.5.6.2. 日本の膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万米ドル)

6.5.6.3. 日本の膜分離材料市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国の膜分離材料市場規模と予測、2018年~2030年(百万米ドル)

6.5.7.2. 韓国 膜分離材料市場規模と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.5.7.3. 韓国 膜分離材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米 膜分離材料市場規模予測(2018年~2030年、百万米ドル)

6.6.2. 中南米 膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万米ドル)

6.6.3. 中南米膜分離材料市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ膜分離材料市場規模予測、2018年~2030年(百万米ドル)

6.7.2. 中東・アフリカ 膜分離材料市場規模と予測(製品タイプ別)、2018年~2030年(百万米ドル)

6.7.3. 中東・アフリカ 膜分離材料市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

第7章 供給業者分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメント・モデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング(2024年)

8.6. 企業一覧

8.6.1. BASF

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. アプリケーションベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Solvay

8.6.2.1. 企業概要

8.6.2.2. 財務実績

8.6.2.3. アプリケーションベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. アルケマAG

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. アプリケーションベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. ザ・ケムアーズ・カンパニー

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. アプリケーションベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. デュポン

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. アプリケーションベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. クレハコーポレーション

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. アプリケーションベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. 3M

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. アプリケーションベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. ダイキン工業株式会社

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. アプリケーションベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. クアドラントグループ企業群

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. アプリケーションベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. グジャラート・フルオロケミカルズ株式会社

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. アプリケーションベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1. 膜分離材料市場の見積もりおよび予測(セラミック別、2018年~2030年)(百万ドル)

表2. 膜分離材料市場規模推計と予測(ポリマー別)、2018年~2030年(百万ドル)

表3. 膜分離材料市場規模推計と予測(金属別)、2018年~2030年(百万ドル)

表4. 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表5. 膜分離材料市場規模推計と予測(水・廃水処理用途別)、2018年~2030年(百万ドル)

表6. 膜分離材料市場規模予測(産業別加工用途別、2018年~2030年、百万ドル)

表7. 膜分離材料市場規模予測(食品・飲料加工用途別、2018年~2030年、百万ドル)

表8. 膜分離材料市場規模予測(医薬品・医療分野別)、2018年~2030年(百万ドル)

表9. 膜分離材料市場規模予測(その他の最終用途別)、2018年~2030年(百万ドル)

表10. 北米膜分離材料市場規模予測(2018年~2030年、百万ドル)

表11. 北米膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万ドル)

表12. 北米膜分離材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表13. 米国膜分離材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表14. 米国膜分離材料市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表15. 米国膜分離材料市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表16. カナダ 膜分離材料市場規模推計と予測(2018年~2030年、百万米ドル)

表17. カナダ 膜分離材料市場規模推計と予測(製品タイプ別、2018年~2030年、百万米ドル)

表18. カナダ 膜分離材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表19. メキシコ 膜分離材料市場規模と予測、2018年~2030年(百万ドル)

表20. メキシコ 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表21. メキシコ 膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表22. ヨーロッパ 膜分離材料市場規模予測(2018年~2030年、百万米ドル)

表23. ヨーロッパ 膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万米ドル)

表24. 欧州 膜分離材料市場規模と予測(用途別)、2018年~2030年(百万ドル)

表25. ドイツ 膜分離材料市場規模と予測、2018年~2030年(百万ドル)

表26. ドイツの膜分離材料市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)

表27. ドイツの膜分離材料市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

表28. イギリス 膜分離材料市場規模予測(2018年~2030年、百万ドル)

表29. イギリス 膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万ドル)

表30. イギリス 膜分離材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表31. フランス 膜分離材料市場規模予測、2018年~2030年(百万ドル)

表32. フランス 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表33. フランス 膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表34. イタリア 膜分離材料市場規模予測(2018年~2030年、百万ドル)

表35. イタリア 膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万ドル)

表36. イタリア 膜分離材料市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表37. スペイン 膜分離材料市場規模推計と予測、2018年~2030年(百万ドル)

表38. スペイン 膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表39. スペイン 膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表40. アジア太平洋地域 膜分離材料市場規模推計と予測(2018年~2030年)(百万米ドル)

表41. アジア太平洋地域 膜分離材料市場規模推計と予測(製品タイプ別、2018年~2030年)(百万米ドル)

表42. アジア太平洋地域 膜分離材料市場規模予測(用途別)、2018年~2030年(百万米ドル)

表43. 中国 膜分離材料市場規模予測、2018年~2030年(百万米ドル)

表44. 中国膜分離材料市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表45. 中国膜分離材料市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表46. インドの膜分離材料市場規模予測(2018年~2030年、百万米ドル)

表47. インドの膜分離材料市場規模予測(製品タイプ別、2018年~2030年、百万米ドル)

表48. インドの膜分離材料市場規模と予測(用途別)、2018年~2030年(百万米ドル)

表49. 日本の膜分離材料市場規模と予測、2018年~2030年(百万米ドル)

表50. 日本の膜分離材料市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表51. 日本の膜分離材料市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表52. 韓国 膜分離材料市場規模推計と予測(2018年~2030年、百万ドル)

表53. 韓国 膜分離材料市場規模推計と予測(製品タイプ別、2018年~2030年、百万ドル)

表54. 韓国 膜分離材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表55. 中南米 膜分離材料市場規模予測(用途別)、2018年~2030年(百万ドル)

表56. 中南米膜分離材料市場規模予測(製品タイプ別)、2018年~2030年(百万ドル)

表57. 中南米膜分離材料市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表58. 中東・アフリカ 膜分離材料市場規模予測(2018年~2030年)(百万米ドル)

表59. 中東・アフリカ 膜分離材料市場規模予測(製品タイプ別、2018年~2030年)(百万米ドル)

表60. 中東・アフリカ 膜分離材料市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概要

図8 セグメント別見通し

図9 競争状況

図10 膜分離材料市場 – バリューチェーン分析

図11 膜分離材料市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT)

図16 製品タイプ:主要なポイント

図17 製品タイプ:市場シェア(2024年と2030年)

図18 最終用途:主要なポイント

図19 最終用途:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年、百万ドル)

図21 地域別市場動向:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

| ※参考情報 膜分離材料は、特定の物質を選択的に透過させる性質を持つ材料で、膜技術の中心的な要素として利用されています。膜分離とは、液体や気体の中から特定の成分を分離する方法であり、環境保護、エネルギー効率、コスト削減という観点からますます重要視されています。 膜分離材料の種類には、主にポリマー膜、セラミック膜、金属膜、および複合膜が含まれます。ポリマー膜は、柔軟性があり、製造コストが比較的低いことから広く使用されています。具体的には、ポリエチレン、ポリスルホン、ポリアミドなどのポリマーが用いられます。セラミック膜は高温や腐食性の環境下でも安定した性能を発揮するため、耐久性が求められる用途で用いられます。金属膜は精度の高い分離性能を持ち、特にガス分離での応用が進められています。複合膜は、異なる材料の特徴を組み合わせて性能を向上させるもので、近年注目されています。 膜分離材料はさまざまな用途に応じて活用されています。水処理分野では、海水淡水化や廃水処理に使用され、効率的に水を再利用することが可能です。また、食品産業では、乳製品の濃縮や食品添加物の分離に利用されています。さらに、化学プロセスにおいても、特定の化学物質やイオンを選別するために膜が使われます。ガス分離では、二酸化炭素や水素の分離が行われ、エネルギーの効率的な利用が促進されています。 膜分離技術は、物理的、化学的な原理を基にしており、主に拡散、浸透、電気的移動などで成り立っています。拡散は、分子が膜を通過する際の動きに関連し、物質のサイズや形状によって選択的な透過が決まります。浸透は、特に液体中の溶質の移動に関係し、濃度勾配による搬送が主な働きです。電気的移動は、電場により荷電粒子が膜を通過する現象で、イオン交換膜において重要です。 関連技術としては、膜生産技術が挙げられます。膜の製造方法には、相分離法やスピニング法、コーティング法があります。相分離法は、ポリマー溶液を相分離させて膜を生成する方法で、膜の微細構造をコントロールすることが可能です。スピニング法は、液体ポリマーを高速回転させて薄膜を形成する方法であり、均一な膜が得られます。コーティング法は、既存の基材に膜をコーティングすることで新しい機能を持たせることができる技術です。 膜分離材料の研究は、今後も進展が期待されています。機能性の向上や、新しい材料の開発が進められ、さらなる応用が広がるでしょう。例えば、ナノテクノロジーを用いたナノ膜の研究や、バイオ膜分離技術の発展などが注目されています。これにより、環境負荷を低減し、持続可能な社会の実現に寄与することが期待されます。 最終的に、膜分離材料はその特性を生かし、さまざまな産業分野での効率化や革新を促進する重要なツールとなります。膜技術の進化により、私たちの生活や産業に対する影響はますます大きくなると考えられています。膜分離技術に対する理解や利用が進むことで、より良い未来のために重要な役割を果たすことが期待されています。 |