半導体セラミックパッケージング材料の市場成長は、自動車用電子機器、民生用電子機器、通信、産業用電子機器などの分野における需要増加に支えられています。これらの分野では、高信頼性と小型化された半導体パッケージが不可欠です。

主なポイント

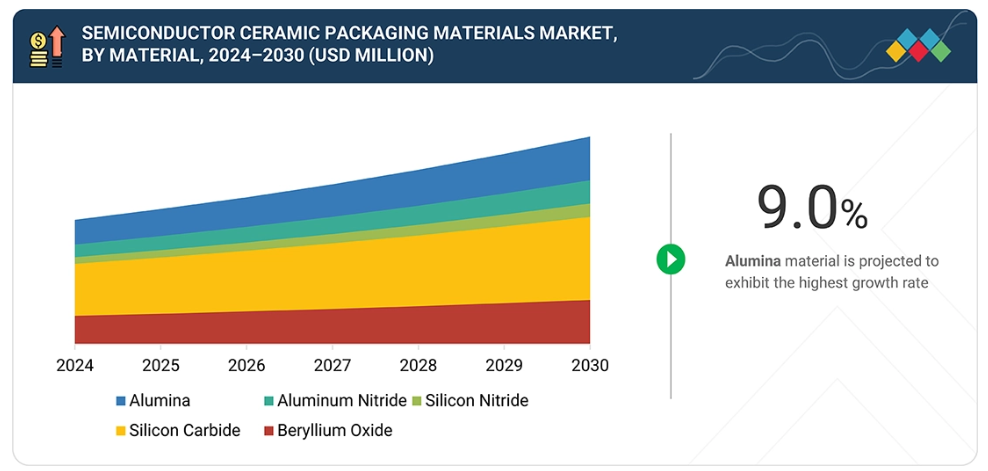

半導体セラミックパッケージング材料市場は、アルミナ、窒化アルミニウム、窒化ケイ素、炭化ケイ素、酸化ベリリウム、その他の材料に分類されます。アルミナは、コスト効率の良さ、優れた熱安定性、標準的な半導体パッケージでの広範な使用により、最大のシェアを占めています。窒化アルミニウムと窒化シリコンは、優れた熱伝導性と機械的強度を必要とする高性能用途で好まれます。一方、炭化ケイ素と酸化ベリリウムは、特殊な高信頼性用途に採用されています。

市場は包装技術により、スルーホールパッケージ、表面実装パッケージ(有鉛)、表面実装パッケージ(無鉛)、先進小型化パッケージ、その他の包装技術に分類されます。表面実装パッケージ(無鉛)は、コンパクトな設計、自動組立の容易さ、高密度電子機器への適合性から市場を支配しています。デバイスの小型化と高性能化要求の高まりに伴い、先進小型化パッケージは急速な成長を遂げています。

スマートフォン、タブレット、ウェアラブルデバイスの普及に伴い、民生用電子機器が半導体セラミックパッケージ材料の需要を牽引しております。次いで自動車、IT・通信、医療、航空宇宙・防衛、その他の最終用途産業が続きます。これらの分野における成長と、高信頼性・高熱効率の半導体パッケージの採用拡大が相まって、産業全体でセラミックパッケージ材料の安定した需要を支えております。

半導体用セラミックパッケージング材料市場は、グローバルリーダー企業による製品発表、提携、事業拡大によって形成されています。主要企業には、京セラ株式会社(日本)、CeramTec GmbH(ドイツ)、CoorsTek(アメリカ)、Materion Corporation(アメリカ)、レゾナックホールディングス株式会社(日本)、日本ガイシ株式会社(日本)、AGC株式会社(日本)、Morgan Advanced Materials(英国)、丸和株式会社(日本)、トクヤマ株式会社(日本)などが挙げられます。(日本)、AGC株式会社(日本)、Morgan Advanced Materials(英国)、丸和株式会社(日本)、および株式会社トクヤマ(日本)などが挙げられます。

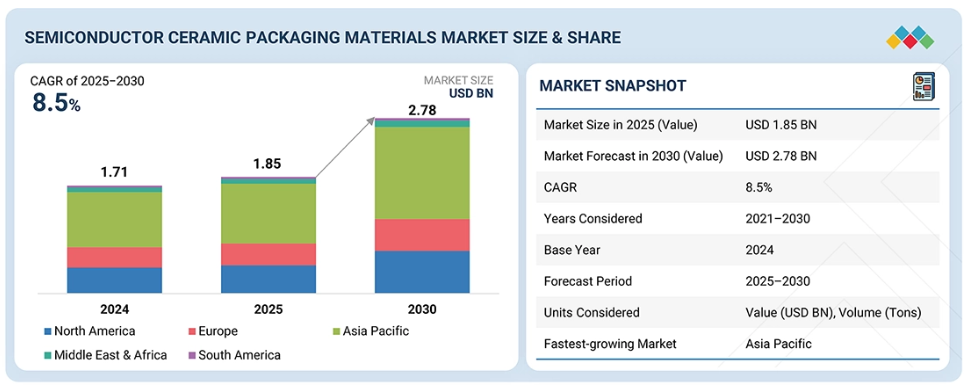

半導体用セラミックパッケージング材料市場は、自動車電子機器、民生用電子機器、通信、医療などの主要な最終用途産業における需要の増加に牽引され、今後数年間で着実な成長が見込まれています。半導体セラミックパッケージング材料は、優れた熱伝導性、電気絶縁性、機械的安定性が高く評価されており、半導体デバイスの保護、効率的な放熱の実現、高度な電子アプリケーションにおける信号の完全性の確保に不可欠です。世界的なエレクトロニクスおよび自動車セクターの拡大に加え、小型化・高信頼性半導体パッケージの採用増加が、市場の成長をさらに後押ししています。

顧客の顧客に影響を与えるトレンドと変革

半導体用セラミックパッケージング材料市場は、技術進歩、規制要件、需要パターンの変化によって引き起こされる重要な変革を経験しています。自動車および民生用電子分野では、小型化、高信頼性、熱効率に優れたパッケージへの需要が高まっており、窒化アルミニウムや窒化シリコンなどの先進的なセラミック材料の採用が加速しています。IT・通信産業では、データ転送速度の向上と高電力デバイス用途の拡大が、パッケージ設計と材料性能の革新を牽引しています。加えて、厳格化する環境規制により、メーカーは材料組成の最適化と有害元素の削減を迫られています。これらの動向は、半導体用セラミックパッケージ材料が、複数のハイテク産業においてデバイスの性能、耐久性、規制順守を実現する重要な基盤技術となりつつあることを示しています。

市場エコシステム

半導体用セラミックパッケージング材料のエコシステムでは、原料サプライヤー、セラミック材料メーカー、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を特定・分析することが重要です。原料サプライヤーは、アルミナ、窒化アルミニウム、窒化ケイ素、炭化ケイ素などのセラミック材料製造に必要な高純度粉末や前駆体化学物質を提供します。メーカーはこれらの原材料を焼結、プレス、表面処理などの技術を用いて加工し、熱的・電気的・機械的仕様を満たす高性能セラミック基板や部品を製造します。流通業者やサプライヤーは仲介役として、在庫とリードタイムを最適化しながらエンドユーザーへの安定供給を確保します。自動車電子機器、民生用電子機器、通信、航空宇宙分野の半導体メーカーを含むエンドユーザーは、先進的な半導体デバイスにおける信頼性の高い性能を実現するために、これらの材料に依存しています。

地域

予測期間中、アジア太平洋地域が世界の半導体用セラミックパッケージング材料市場で最大の地域となる見込み

アジア太平洋地域は、半導体製造の高度な集積、先進的な電子生産、急速な産業成長により、半導体用セラミックパッケージング材料市場で最大のシェアを占めています。中国は民生用電子機器、自動車用電子機器、産業用電子機器の世界的拠点として主導的立場にあり、基板や部品用セラミック材料に対する高い需要を生み出しています。台湾と韓国には世界最大級の半導体製造・組立企業が拠点を置き、熱管理、電気絶縁、機械的信頼性のために高性能セラミック材料を多用しています。日本は先進材料産業と精密製造能力を通じて貢献し、高純度セラミックスや特殊粉末を要求の厳しい用途向けに供給しています。同地域は統合されたサプライチェーン、豊富な原材料供給、コスト効率の高い製造インフラの恩恵も受けており、これによりリードタイムと生産コストの削減が実現しています。さらに、中国の「中国製造2025」や韓国の半導体投資優遇措置といった政府施策が、現地生産と技術開発を促進しています。高い半導体生産量、成長を続ける電子・自動車産業、そして支援的な産業政策が相まって、アジア太平洋地域は半導体用セラミックパッケージング材料の主要な地域市場としての地位を確立しています。

半導体セラミック包装材料市場:企業評価マトリックス

半導体セラミック包装材料市場は、新興リーダー、参加者、普及型プレイヤー、スター企業が混在する特徴があります。本図表では、京セラ株式会社が市場シェアと製品展開の両面で強力な市場リーダーとして「スター」象限に位置づけられています。丸和株式会社は新興リーダー象限に分類されます。複数の小規模プレイヤーは「参加者」および「普及型プレイヤー」ゾーンに集結しており、ニッチなポジショニングや成長初期段階の潜在性を反映しています。全体として、市場動向は激しい競争を示唆しており、グローバル大手企業がイノベーションを推進する一方、中小企業は差別化と市場浸透に注力しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

KYOCERA Corporation

CeramTec GmbH

CoorsTek Inc.

MARUWA Co., Ltd.

Morgan Advanced Materials

最近の動向

2024年9月:京セラ株式会社は、長崎県諫早市にある南諫早工業団地に新たな生産施設を開設いたしました。当施設は、半導体関連用途および包装向けのファインセラミック部品の製造に重点を置いております。この拡張により、同社の生産能力が強化され、高性能セラミック製品に対する市場の需要増大により適切に対応することが可能となります。

2024年6月:セラミックテック社は窒化シリコンセラミック基板「Sinalit」を発売し、先進セラミック材料の製品ラインアップを拡充いたしました。自動車産業向けに特別設計された本製品は、eモビリティおよび車両電動化におけるパワーモジュールのカスタマイズを支援し、電気自動車向けの高性能・高耐久性・高耐熱性材料への需要増に対応いたします。

2024年4月:京セラ株式会社は、滋賀県米市工場と滋賀県蒲生工場を統合し、滋賀県東近江工場として新たに発足させ、業務効率の向上を図りました。同工場では、ファインセラミック部品、半導体部品、電子部品、工業用工具、医療製品など、幅広い製品を製造しております。

2024年2月:ESK-SIC GmbHと京セラファインセラミックスヨーロッパGmbH(京セラ株式会社の子会社)は、炭化ケイ素セラミックスの持続可能な生産を推進するため、戦略的提携を締結いたしました。本協業は、環境負荷を最小限に抑えつつ、高品質な炭化ケイ素材料のための革新的ソリューションの開発に焦点を当てております。RECOSiC技術を活用し、副産物や使用済みセラミックスをリサイクルすることで、半導体部品やファインセラミック部品など、様々な用途に特化した原料を製造しております。

2022年5月:セラミックテック社は、AIN HPという名称の新製品を開発いたしました。これは窒化アルミニウム製の高性能基板です。新たに発売されたAIN HP基板は、従来世代のAIN基板と比較して、曲げ強度が40%向上しております。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場 28

1.3.2 対象範囲と除外範囲 28

1.3.3 対象年度 29

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 制限事項 30

1.5 関係者 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要な一次情報源 33

2.1.2.3 一次インタビューの主要関係者 33

2.1.2.4 専門家インタビューの内訳 34

2.1.2.5 主要な産業インサイト 34

2.2 ベース数値の算出 35

2.2.1 供給側分析 35

2.2.2 需要側分析 35

2.3 成長予測 35

2.3.1 供給側 35

2.3.2 需要側 36

2.4 市場規模推定 36

2.4.1 ボトムアップアプローチ 37

2.4.2 トップダウンアプローチ 37

2.5 データの三角測量 38

2.6 調査の前提条件 39

2.7 成長予測 39

2.8 リスク評価 40

2.9 要因分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 半導体セラミック

パッケージング材料市場におけるプレイヤーにとっての魅力的な機会 47

4.2 材料別半導体セラミックパッケージング材料市場 48

4.3 半導体セラミックパッケージング材料市場、

パッケージング技術別 48

4.4 半導体セラミックパッケージング材料市場、エンドユーザー産業別 49

4.5 半導体用セラミックパッケージング材料市場、国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 自動車用電子機器およびEVパワーモジュールの拡大 51

5.2.1.2 5GインフラおよびRFデバイスの成長 52

5.2.2 抑制要因 53

5.2.2.1 ポリマーまたは金属ベースの包装に比べて

セラミック包装材料のコストが高いこと 53

5.2.3 機会 53

5.2.3.1 半導体製造の地域的なローカライゼーションが

投資を促進していること 53

5.2.3.2 新興の2.5D/3D半導体包装向けの先進的な多層セラミック材料 54

3D半導体パッケージング向け先進多層セラミック材料 54

5.2.4 課題 54

5.2.4.1 異種材料への接合が困難 54

5.2.4.2 設計の柔軟性が限られるため、複雑な形状の製造が困難 55

5.3 生成AI

55 55

5.3.1 はじめに 55

5.4 半導体用セラミックパッケージング材料市場への影響 57

6 産業動向 58

6.1 はじめに 58

6.2 顧客ビジネスに影響を与える動向/変革 58

6.3 サプライチェーン分析 59

6.4 2025年アメリカ関税の影響-半導体用セラミックパッケージング

材料市場 61

6.4.1 はじめに 61

6.4.2 主要関税率 61

6.4.3 価格影響分析 62

6.4.4 地域別影響 62

6.4.4.1 北米 62

6.4.4.2 ヨーロッパ 62

6.4.4.3 アジア太平洋 62

6.4.5 最終用途産業への影響 62

6.5 投資環境と資金調達シナリオ 63

6.6 価格分析 64

6.6.1 半導体用セラミックパッケージング材料市場の平均販売価格動向(地域別、2021年~2024年) 64

6.6.2 半導体用セラミックパッケージング材料市場の平均販売価格動向(材料別、2021年~2024年) 65

6.6.3 半導体セラミックパッケージング材料の平均販売価格動向(主要企業別、2024年) 65

6.7 エコシステム分析 66

6.8 技術分析 67

6.8.1 主要技術 67

6.8.2 補完技術 68

6.8.3 隣接技術 69

6.9 特許分析 70

6.9.1 方法論 70

6.9.2 2015年~2024年の世界における特許権付与件数 70

6.9.2.1 特許公開の動向 70

6.9.3 インサイト 71

6.9.4 特許の法的状況 71

6.9.5 管轄区域分析 71

6.9.6 主要出願者 72

6.9.7 主要特許リスト 73

6.10 貿易分析 76

6.10.1 輸入状況(HSコード85419000) 76

6.10.2 輸出状況(HSコード85419000) 77

6.11 主要な会議およびイベント(2026年~2027年) 77

6.12 関税および規制環境 78

6.12.1 関税分析 78

6.13 規格および規制環境 79

6.13.1 規制機関、政府機関、および

その他の組織 79

6.13.2 規格 82

6.14 ポーターの5つの力分析 83

6.14.1 新規参入の脅威 84

6.14.2 代替品の脅威 85

6.14.3 供給者の交渉力 85

6.14.4 購入者の交渉力 85

6.14.5 競争の激しさ 86

6.15 主要なステークホルダーと購買基準 86

6.15.1 購買プロセスにおける主要なステークホルダー 87

6.15.2 購買基準 87

6.16 マクロ経済見通し 88

6.16.1 主要経済国のGDP動向と予測 89

6.17 事例研究分析 89

6.17.1 高電力電子向け低熱抵抗包装 89

6.17.2 半導体パッケージにおけるSi3N4セラミックスの微細構造と性能に対するβ-Si3N4シードの影響 91

6.17.3 ALNセラミック上へのダイヤモンド薄膜基板の汎用と

LEDパッケージングにおけるその性能 92

7 半導体セラミックパッケージング材料市場(材料別) 93

7.1 はじめに 94

7.2 アルミナ 96

7.2.1 半導体デバイスにおける高温性能が需要を牽引 96

7.3 窒化アルミニウム 96

7.3.1 優れた熱的・電気的特性が市場を牽引 96

7.3.1 優れた熱的・電気的特性が市場を牽引 96

7.4 窒化シリコーン 97

7.4.1 高い機械的強度と耐熱衝撃性

が需要を牽引 97

7.5 炭化シリコーン 98

7.5.1 高密度かつ熱的に安定したチップパッケージングを推進する材料の進歩 98

7.6 酸化ベリリウム 98

7.6.1 次世代

高電力パッケージ設計を推進する効率的な放熱性 98

7.7 その他の材料 99

7.7.1 窒化ホウ素 99

7.7.2 ジルコニア 99

8 半導体セラミックパッケージ材料市場、

技術別 100

8.1 はじめに 101

8.2 スルーホールパッケージ 103

8.2.1 デバイスの耐久性と熱性能の向上

が需要を牽引 103

8.3 表面実装パッケージ – リード付き 104

8.3.1 効率的な組立と信頼性の高い性能が需要を牽引 104

8.4 表面実装パッケージ – リードレス 104

8.4.1 優れた電気的性能と効率的な製造プロセスが需要を牽引 104

8.5 先進的な小型化パッケージ 105

8.5 先進的な小型パッケージ 105

8.5.1 高性能な集積と効率的な接続性による市場拡大 105

8.6 その他の包装技術 105

8.6.1 フリップチップセラミックパッケージ 105

8.6.2 マルチチップモジュール 106

9 半導体セラミックパッケージ材料市場、

最終用途産業別 107

9.1 はじめに 108

9.2 民生用電子 110

9.2.1 高性能で信頼性の高いデバイス向け

高度なセラミックパッケージの採用増加 110

9.3 自動車産業 110

9.3.1 自動車生産台数の増加が市場を牽引 110

9.4 医療分野 111

9.4.1 医療市場の拡大が

高性能包装材料の需要を促進 111

9.5 IT・通信 112

9.5.1 5Gおよびデジタルインフラの拡充が需要を牽引 112

9.6 航空宇宙・防衛 112

9.6.1 次世代航空宇宙技術が

高性能包装の採用を促進する 112

9.7 その他の最終用途産業 113

9.7.1 鉄道・輸送 113

9.7.2 再生可能エネルギー 113

10 半導体用セラミックパッケージング材料市場(地域別) 114

10.1 はじめに 115

10.2 アジア太平洋地域 117

10.2.1 中国 124

10.2.1.1 5Gインフラおよび民生用電子機器市場の急速な成長 124

10.2.2 日本 126

10.2.2.1 半導体パッケージング材料の研究開発への継続的な投資 126

10.2.3 インド 128

10.2.3.1 インド半導体ミッションを通じた政府の優遇措置 128

10.2.4 韓国 130

10.2.4.1 サムスンやSKハイニックスといった主要半導体メーカーの存在 130

10.2.5 台湾 132

10.2.5.1 半導体製造における主導的立場 132

10.2.6 その他のアジア太平洋地域 134

10.2.6.1 中国 134

134

10.3 北米 136

10.3.1 アメリカ 142

10.3.1.1 半導体、航空宇宙、防衛産業の強み 142

10.3.2 カナダ 144

10.3.2.1 技術インフラの拡充 144

10.3.3 メキシコ 146

10.3.3.1 需要を牽引する製造拠点としての台頭 146

10.4 ヨーロッパ 148

10.4.1 ドイツ 155

10.4.1.1 自動車製造およびADAS統合の成長 155

10.4.2 イタリア 157

10.4.2.1 産業用オートメーションおよびIoT電子の成長 157

10.4.3 フランス 159

10.4.3.1 ハーメチックセラミックパッケージを必要とする医療用電子への高い投資 159

10.4.4 英国 161

10.4.4.1

政府主導の半導体自給率向上施策 161 半導体主権のための政府の取り組み 161

10.4.5 スペイン 163

10.4.5.1 国内半導体・電子生産への支援 163

10.4.6 その他のヨーロッパ諸国 165

10.5 中東・アフリカ 167

10.5.1 GCC諸国 167

10.5.1.1 サウジアラビア 173

10.5.1.1.1 サウジアラビアのビジョン2030が投資を促進 173

10.5.1.2 アラブ首長国連邦(UAE) 175

10.5.1.2.1 先進産業のための国家戦略

(オペレーション3000億) 175

10.5.1.3 その他のGCC諸国 177

10.5.1.4 南アフリカ 179

10.5.1.4.1 自動車部品製造の拡大 179

10.5.1.5 その他の中東・アフリカ地域 181

10.6 南米アメリカ 183

10.6.1 アルゼンチン 189

10.6.1.1 産業の近代化と輸入代替 189

10.6.2 ブラジル 191

10.6.2.1 成長を続ける産業用・民生用電子生産 191

10.6.3 その他の南米アメリカ諸国 193

11 競争環境 195

11.1 はじめに 195

11.2 主要企業の戦略/勝つための権利 195

11.3 市場シェア分析(2024年) 196

11.4 収益分析、2021–2024年 199

11.5 企業評価マトリックス:主要プレイヤー、2024年 199

11.5.1 スター企業 199

11.5.2 新興リーダー 200

11.5.3 普及型プレイヤー 200

11.5.4 参加企業 200

11.5.5 企業フットプリント:主要プレイヤー、2024年 201

11.5.5.1 企業フットプリント 201

11.5.5.2 地域フットプリント 202

11.5.5.3 材料フットプリント 202

11.5.5.4 包装技術フットプリント 203

11.5.5.5 最終用途産業フットプリント 204

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 205

11.6.1 先進的企業 205

11.6.2 対応型企業 205

11.6.3 ダイナミック企業 205

11.6.4 スタート地点 205

11.6.5 競争力ベンチマーキング 207

11.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 207

11.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 208

11.7 ブランド/製品比較 210

11.8 企業評価と財務指標 211

11.9 競合状況と動向 212

11.9.1 取引事例 212

11.9.2 事業拡大 212

11.9.3 その他の動向 214

12 企業プロファイル 215

12.1 主要企業 215

12.1.1 京セラ株式会社 215

12.1.1.1 事業概要 215

12.1.1.2 提供製品・ソリューション・サービス 216

12.1.1.3 最近の動向 218

12.1.1.3.1 取引 218

12.1.1.3.2 事業拡大 218

12.1.1.4 MnMの見解 219

12.1.1.4.1 主な強み 219

12.1.1.4.2 戦略的選択 219

12.1.1.4.3 弱みと競合上の脅威 220

12.1.2 CERAMTEC GMBH 221

12.1.2.1 事業概要 221

12.1.2.2 提供製品・ソリューション・サービス 221

12.1.2.3 MnMの見解 222

12.1.2.3.1 主な強み 222

12.1.2.3.2 戦略的選択 223

12.1.2.3.3 弱みと競合上の脅威 223

12.1.3 COORSTEK 224

12.1.3.1 事業概要 224

12.1.3.2 提供製品・ソリューション・サービス 224

12.1.3.3 最近の動向 225

12.1.3.3.1 その他 225

12.1.3.4 MnMの見解 225

12.1.3.4.1 主な強み 225

12.1.3.4.2 戦略的選択 226

12.1.3.4.3 弱みと競合上の脅威 226

12.1.4 MORGAN ADVANCED MATERIALS 227

12.1.4.1 事業概要 227

12.1.4.2 提供製品・ソリューション・サービス 228

12.1.4.3 最近の動向 229

12.1.4.3.1 その他 229

12.1.4.4 MnMの見解 230

12.1.4.4.1 主な強み 230

12.1.4.4.2 戦略的選択 230

12.1.4.4.3 弱みと競合上の脅威 230

12.1.5 日本ガイシ株式会社 231

12.1.5.1 事業概要 231

12.1.5.2 提供製品・ソリューション・サービス 232

12.1.5.3 MnMの見解 233

12.1.5.3.1 主な強み 233

12.1.5.3.2 戦略的選択 233

12.1.5.3.3 弱みと競合上の脅威 233

12.1.6 株式会社マルワ 234

12.1.6.1 事業概要 234

12.1.6.2 提供製品・ソリューション・サービス 235

12.1.6.3 MnMの見解 235

12.1.6.3.1 主要な強み 235

12.1.6.3.2 戦略的選択 235

12.1.6.3.3 弱みと競合上の脅威 235

12.1.7 AGC株式会社 236

12.1.7.1 事業概要 236

12.1.7.2 提供製品・ソリューション・サービス 237

12.1.7.3 最近の動向 238

12.1.7.3.1 その他 238

12.1.7.4 MnMの見解 238

12.1.7.4.1 主な強み 238

12.1.7.4.2 戦略的選択 238

12.1.7.4.3 弱みと競合上の脅威 239

12.1.8 MATERION CORPORATION 240

12.1.8.1 事業概要 240

12.1.8.2 提供製品・ソリューション・サービス 241

12.1.8.3 MnMの見解 242

12.1.8.3.1 主な強み 242

12.1.8.3.2 戦略的選択 242

12.1.8.3.3 弱みと競合上の脅威 242

12.1.9 株式会社トクヤマ 243

12.1.9.1 事業概要 243

12.1.9.2 提供製品・ソリューション・サービス 244

12.1.9.3 最近の動向 244

12.1.9.3.1 事業拡大について 244

12.1.9.4 MnMの見解 245

12.1.9.4.1 主な強みについて 245

12.1.9.4.2 戦略的選択について 245

12.1.9.4.3 弱みと競合上の脅威 245

12.1.10 フェローテック株式会社 246

12.1.10.1 事業概要 246

12.1.10.2 提供製品・ソリューション・サービス 247

12.1.10.3 最近の動向 248

12.1.10.3.1 事業拡大 248

12.1.10.4 MnMの見解 248

12.1.10.4.1 主な強み 248

12.1.10.4.2 戦略的選択 248

12.1.10.4.3 弱みと競合上の脅威 249

12.2 その他の主要企業 250

12.2.1 グレート・セラミック 250

12.2.2 アドテック・セラミックス 251

12.2.3 厦門マスケラ・テクノロジー株式会社 252

12.2.4 オーテック株式会社 253

12.2.5 アドバンスト・セラミック・マテリアルズ 254

12.2.6 STCマテリアルソリューションズ 255

12.2.7 西村アドバンストセラミックス株式会社 256

12.2.8 日本ファインセラミックス株式会社 257

12.2.9 無錫特殊電気陶磁器株式会社 258

12.2.10 晶輝産業株式会社 259

12.2.11 福建華清電子材料技術有限公司 260

12.2.12 河北索益新材料技術有限公司 261

12.2.13 NTKセラテック株式会社 262

12.2.14 アモイ・イノバセラ先端材料株式会社 263

12.2.15 アモイ・ファインセラミックス技術株式会社 264

13 付録 265

13.1 ディスカッションガイド 265

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 268

13.3 カスタマイズオプション 270

13.4 関連レポート 270

13.5 著者詳細 271

表1 半導体用セラミックパッケージング材料市場の平均販売価格推移(地域別、2021年~2024年)(米ドル/kg) 64

表2 半導体用セラミックパッケージング材料市場の平均販売価格動向(材料別、2021年~2024年)(米ドル/kg) 65

表3 半導体セラミックパッケージング材料の主要企業別平均販売価格(米ドル/kg)、2024年 65

表4 半導体セラミックパッケージング材料市場:エコシステムにおける企業の役割 66

表5 半導体セラミックパッケージング材料市場:主要技術 68

表6 半導体セラミックパッケージング材料市場:補完技術 69

表6 半導体セラミックパッケージング材料市場:

補完技術 69

表7 半導体セラミックパッケージング材料市場: 隣接技術 69

表8 半導体セラミックパッケージング材料市場:特許総数

70

表9 半導体セラミックパッケージング材料:主要特許権者一覧 72

表10 半導体セラミックパッケージング材料:主要特許一覧(2015年~2024年) 73

表11 半導体セラミックパッケージング材料:主要会議・イベント一覧(2026年~2027年) 77

表12 半導体セラミックパッケージング材料:主要企業別特許件数(2015年~2024年) 78

73

表11 半導体セラミックパッケージング材料市場:主要会議・イベント一覧

(2026年~2027年) 77

表12 半導体セラミックパッケージング材料市場に関連する関税 78

表13 北米:規制機関、政府機関、

その他の組織 79

表14 ヨーロッパ:規制機関、政府機関、その他の組織 80

表15 アジア太平洋地域:規制機関、政府機関、

その他の組織 80

表16 中東・アフリカ地域:規制機関、政府機関、

その他の組織 81

表17 南米アメリカ:規制機関、政府機関、およびその他の組織の一覧 82

表18 半導体セラミックパッケージング材料市場における主要プレイヤー向けの規格および規制 82

表19 ポーターの5つの力分析が半導体セラミックパッケージング材料市場に与える影響 83

表20 ステークホルダーが半導体セラミックパッケージング材料市場の購買に与える影響 84

ポーターの5つの力による半導体セラミック包装材料市場への影響 83

表20 最終用途産業別、購買プロセスへのステークホルダーの影響度(%) 87

表21 主要購入基準(最終用途産業別) 88

表22 主要国別GDP動向と予測(2023~2025年、百万米ドル) 89

表23 半導体用セラミックパッケージング材料市場、材料別、2021年~2024年(百万米ドル) 94

表24 半導体セラミックパッケージング材料市場、材料別、2025–2030年(百万米ドル) 95

表25 半導体セラミックパッケージング材料市場、材料別、2021年~2024年(トン) 95

表26 半導体セラミックパッケージング材料市場、材料別、2025年~2030年(トン) 95

表27 半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年(百万米ドル) 102

表28 半導体セラミックパッケージング材料市場、パッケージング技術別、2025–2030年(百万米ドル) 102

表29 半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年(トン) 102

表30 半導体用セラミックパッケージング材料市場、パッケージング技術別、2025年~2030年(トン) 103

表31 半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 108

表32 半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 109

表33 半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 109

表34 半導体用セラミックパッケージング材料市場、最終用途産業別、2025–2030年(トン) 109

表35 半導体用セラミックパッケージング材料市場、地域別、

2021–2024年(百万米ドル) 116

表36 半導体用セラミックパッケージング材料市場、地域別、

2025–2030年(百万米ドル) 116

表37 半導体用セラミック包装材料市場、地域別、

2021–2024年(トン) 116

表38 半導体用セラミック包装材料市場、地域別、

2025–2030年

(トン) 117

表39 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

国別、2021–2024年(百万米ドル) 118

表40 アジア太平洋地域:半導体用セラミックパッケージング材料市場、国別、2025年~2030年(百万米ドル) 119

表41 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

国別、2021年~2024年 (トン) 119

表42 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

国別、2025年~2030年(トン) 119

表43 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

材料別、2021年~2024年(百万米ドル) 120

表44 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

材料別、2025年~2030年(百万米ドル) 120

表45 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

材料別、2021年~2024年(トン) 120

表46 アジア太平洋地域:半導体セラミックパッケージング材料市場、

材料別、2025年~2030年(トン) 121

表47 アジア太平洋地域:半導体セラミックパッケージング材料市場、

パッケージング技術別、2021年~2024年(百万米ドル) 121

表48 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

パッケージング技術別、2025年~2030年(百万米ドル) 121

表49 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

パッケージング技術別、2021年~2024年(トン) 122

表50 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

パッケージング技術別、2025年~2030年(トン) 122

表51 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2021–2024年(百万米ドル) 122

表52 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 123

表53 アジア太平洋地域:半導体セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 123

表54 アジア太平洋地域:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 123

表55 中国:半導体用セラミックパッケージング材料市場、最終用途産業別、2021-2024年(百万米ドル) 124

表56 中国:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 125

表57 中国:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 125

表58 中国:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 125

表59 日本:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 126

表60 日本:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 127

表61 日本:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 127

表62 日本:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 127

表63 インド:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 128

表64インド:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル)129

表65 インド:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 129

表66 インド:半導体用セラミックパッケージング材料市場、最終用途産業別、

2025–2030年(トン) 129

表67 韓国:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021–2024年(百万米ドル) 131

表68 韓国:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 131

表69 韓国:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年 (トン) 131

表70 韓国:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2025年~2030年(トン) 132

表71 台湾:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 133

表72 台湾:半導体用セラミックパッケージング材料市場、

用途産業別、2025年~2030年(百万米ドル) 133

表73 台湾:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 133

表74 台湾:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 134

表75 アジア太平洋地域その他:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 135

表76 アジア太平洋地域その他:半導体セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 135

表77 アジア太平洋地域その他:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年 (トン) 135

表78 アジア太平洋地域その他:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 136

表79 北米:半導体用セラミックパッケージング材料市場、国別、2021年~2024年(百万米ドル) 137

表80 北米:半導体用セラミックパッケージング材料市場、国別、2025年~2030年(百万米ドル) 138

表81 北米:半導体用セラミックパッケージング材料市場、国別、2021年~2024年 (トン) 138

表82 北米:半導体用セラミックパッケージング材料市場、国別、2025年~2030年(トン) 138

表83 北米:半導体用セラミックパッケージング材料市場、材料別、2021年~2024年(百万米ドル) 138

表84 北米:半導体用セラミックパッケージング材料市場、材料別、2025年~2030年(百万米ドル) 139

表85 北米:半導体用セラミックパッケージング材料市場、材料別、2021年~2024年 (トン) 139

表86 北米:半導体用セラミックパッケージング材料市場、材料別、2025年~2030年(トン) 139

表87 北米:半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年(百万米ドル) 140

表88 北米:半導体用セラミックパッケージング材料市場、パッケージング技術別、2025年~2030年(百万米ドル) 140

表89 北米:半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年 (トン) 140

表90 北米:半導体用セラミックパッケージング材料市場、パッケージング技術別、2025年~2030年(トン) 141

表91 北米:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 141

表92 北米:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 141

表93 北米:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 142

表 94 北米:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 142

表95 アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万ドル) 143

表96 アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万ドル) 143

表97 アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 144

表98 アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年 (トン) 144

表99 カナダ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 145

表100 カナダ: 半導体用セラミック包装材料市場、

用途別産業、2025年~2030年 (百万米ドル) 145

表101 カナダ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 146

表102 カナダ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 146

表103 メキシコ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 147

表104 メキシコ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 147

表105 メキシコ:半導体用セラミック包装材料市場、

最終用途産業別、2021年~2024年(トン) 148

表106 メキシコ:半導体用セラミック包装材料市場、

最終用途産業別、2025年~2030年(トン) 148

表107 ヨーロッパ:半導体用セラミックパッケージング材料市場、

国別、2021年~2024年 (百万米ドル) 149

表108 ヨーロッパ:半導体用セラミックパッケージング材料市場、

国別、2025年~2030年 (百万米ドル) 150

表109 ヨーロッパ:半導体用セラミックパッケージング材料市場、

国別、2021年~2024年(トン) 150

表110 ヨーロッパ:半導体用セラミックパッケージング材料市場、

国別、2025年~2030年(トン) 150

表111 ヨーロッパ:半導体用セラミックパッケージング材料市場、

材料別、2021年~2024年(百万米ドル) 151

表112 ヨーロッパ:半導体用セラミックパッケージング材料市場、

材料別、2025年~2030年(百万米ドル) 151

表113 ヨーロッパ:半導体用セラミックパッケージング材料市場、

材料別、2021年~2024年(トン) 151

表114 ヨーロッパ:半導体用セラミックパッケージング材料市場、

材料別、2025年~2030年

(トン) 152

表115 ヨーロッパ:半導体セラミックパッケージング材料市場、

パッケージング技術別、2021年~2024年(百万米ドル) 152

表116 ヨーロッパ:半導体用セラミックパッケージング材料市場、

パッケージング技術別、2025年~2030年(百万米ドル) 152

表117 ヨーロッパ:半導体用セラミックパッケージング材料市場、

パッケージング技術別、2021年~2024年 (トン) 153

表118 ヨーロッパ:半導体用セラミックパッケージング材料市場、

パッケージング技術別、2025年~2030年 (トン) 153

表119 ヨーロッパ:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2021年~2024年 (百万米ドル) 153

表120 ヨーロッパ:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2025年~2030年 (百万米ドル) 154

表121 ヨーロッパ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 154

表122 ヨーロッパ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 154

表123 ドイツ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021–2024年(百万米ドル) 155

表124 ドイツ:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2025年~2030年 (百万米ドル) 156

表125 ドイツ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 156

表126 ドイツ:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2025年~2030年(トン) 156

表127 イタリア:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 157

表128 イタリア:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年 (百万米ドル) 158

表129 イタリア:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 158

表130 イタリア:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 158

表131 フランス:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 159

表132 フランス:半導体用セラミックパッケージング材料市場、

用途産業別、2025年~2030年(百万米ドル) 160

表133 フランス:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 160

表134 フランス:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 160

表135 英国:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 161

表136 英国:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 162

表137 英国:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 162

表138 英国:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 162

表139 スペイン:

半導体用セラミックパッケージング材料市場、最終用途産業別、2021–2024年(百万米ドル) 163

表140 スペイン:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年 (百万米ドル) 164

表141 スペイン:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 164

表142 スペイン:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 164

表143 その他のヨーロッパ地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 165

表144 ヨーロッパその他地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 166

表145 ヨーロッパその他地域:半導体用セラミック包装材料市場、最終用途産業別、2021年~2024年(トン) 166

表146 ヨーロッパその他地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 166

表147 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、国別、2021~2024年(百万米ドル) 168

表148 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、国別、2025年~2030年(百万米ドル)

168

表149 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、国別、2021年~2024年 (トン) 168

表150 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、国別、2025年~2030年 (トン) 169

表151 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、材料別、2021年~2024年 (百万米ドル) 169

表 152 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、材料別、2025年~2030年 (百万米ドル) 169

表153 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、材料別、2021年~2024年(トン) 170

表154 中東・アフリカ地域:半導体用セラミックパッケージング材料市場(材料別)、2025年~2030年(トン) 170

表155 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年(百万米ドル) 170

表156 中東・アフリカ地域:半導体セラミックパッケージング材料市場、パッケージング技術別、2025年~2030年(百万米ドル) 171

表157 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年(トン) 171

表158 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、パッケージング技術別、2025年~2030年(トン) 171

表159 中東・アフリカ地域:半導体用セラミック包装材料市場、最終用途産業別、2021年~2024年(百万米ドル) 172

表160 中東・アフリカ地域:半導体用セラミック包装材料市場、最終用途産業別、2025年~2030年(百万米ドル) 172

表161 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年 (トン) 172

表162 中東・アフリカ地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 173

表163 サウジアラビア:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 174

表164 サウジアラビア:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 174

表165 サウジアラビア:半導体用セラミックパッケージング材料市場、

用途産業別、2021年~2024年(トン) 174

表166 サウジアラビア:半導体用セラミックパッケージング材料市場、

用途産業別、2025年~2030年(トン) 175

表167 アラブ首長国連邦:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 176

表168 アラブ首長国連邦(UAE):半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 176

表169 アラブ首長国連邦:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(トン) 176

表170 アラブ首長国連邦(UAE):半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 177

表171 GCC諸国その他:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 178

表172 GCC諸国その他地域:半導体用セラミック包装材料市場、最終用途産業別、2025年~2030年(百万米ドル) 178

表173 GCC諸国その他地域:半導体用セラミック包装材料市場、 最終用途産業別、2021–2024年(トン) 178

表174 GCC諸国その他:半導体用セラミックパッケージング材料市場、最終用途産業別、2025–2030年(トン) 179

表175 南アフリカ:半導体用セラミック包装材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 180

表176 南アフリカ:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 180

表177 南アフリカ:半導体用セラミックパッケージング材料市場、

エンドユーザー産業別、2021年~2024年(トン) 180

表178 南アフリカ:半導体用セラミックパッケージング材料市場、

用途産業別、2025年~2030年(トン) 181

表179 その他中東・アフリカ地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年 (百万米ドル) 182

表180 中東・アフリカその他地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 182

表 181 その他中東・アフリカ地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年 (トン) 182

表182 中東・アフリカその他地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 183

表183 南米アメリカ:半導体セラミックパッケージング材料市場、国別、2021年~2024年(百万米ドル) 183

表184 南米アメリカ:半導体用セラミックパッケージング材料市場、国別、2025年~2030年 (百万米ドル) 184

表185 南米アメリカ:半導体用セラミックパッケージング材料市場、国別、2021年~2024年 (トン) 184

表186 南米アメリカ:半導体用セラミックパッケージング材料市場、国別、2025年~2030年 (トン) 184

表187 南米アメリカ:半導体用セラミックパッケージング材料市場、材料別、2021年~2024年(百万米ドル) 185

表188 南米アメリカ:半導体用セラミックパッケージング材料市場、材料別、2025年~2030年(百万米ドル) 185

表189 南米アメリカ:半導体用セラミックパッケージング材料市場、材料別、2021年~2024年(トン) 185

表190 南米アメリカ:半導体用セラミックパッケージング材料市場、材料別、2025年~2030年(トン) 186

表191 南米アメリカ:半導体用セラミックパッケージング材料市場、パッケージング技術別、 2021–2024年(百万米ドル) 186

表192 南米アメリカ:半導体セラミックパッケージング材料市場、パッケージング技術別、2025–2030年(百万米ドル) 186

表193 南米アメリカ:半導体用セラミックパッケージング材料市場、パッケージング技術別、2021年~2024年(トン) 187

表194 南米アメリカ:半導体用セラミックパッケージング材料市場、パッケージング技術別、2025年~2030年(トン) 187

表195 南米アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 187

表196 南米アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(百万米ドル) 188

表197 南米アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年 (トン) 188

表198 南米アメリカ:半導体用セラミックパッケージング材料市場、最終用途産業別、2025年~2030年(トン) 188

表199 アルゼンチン:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(百万米ドル) 189

表200 アルゼンチン:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 190

表201 アルゼンチン:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021–2024年(トン) 190

表202 アルゼンチン:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 190

表203 ブラジル:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年 (百万米ドル) 191

表204 ブラジル:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(百万米ドル) 192

表205 ブラジル:半導体用セラミックパッケージング材料市場、

最終用途産業別、2021年~2024年(トン) 192

表206 ブラジル:半導体用セラミックパッケージング材料市場、

最終用途産業別、2025年~2030年(トン) 192

表207 南米アメリカその他地域:半導体用セラミックパッケージング材料市場、最終用途産業別、2021年~2024年(百万米ドル) 193

表208 南米その他地域:半導体用セラミック包装材料市場、最終用途産業別、2025年~2030年(百万米ドル) 193

表209 南米その他地域:半導体用セラミック包装材料市場、最終用途産業別、2021年~2024年(トン) 194

表210 南米その他地域:半導体用セラミック包装材料市場、最終用途産業別、2025年~2030年(トン) 194表211 半導体用セラミック包装材料市場:2025年~2030年の産業別概況 産業別、2025–2030年(トン) 194

表211 半導体用セラミックパッケージング材料市場:主要プレイヤーが採用する戦略の概要 195

表212 半導体セラミックパッケージング材料市場:競争の度合い、2024年 197

表213 半導体セラミックパッケージング材料市場:地域別フットプリント 202

表214 半導体セラミックパッケージング材料市場:材料フットプリント 202

表214 半導体セラミックパッケージング材料市場:

材料別地域別分布 202

表215 半導体セラミックパッケージング材料市場:

パッケージング技術別地域別分布 203

表216 半導体セラミック包装材料市場:

エンドユーザー産業別分布状況 204

表217 半導体セラミック包装材料市場:

主要スタートアップ/中小企業の詳細リスト 207

表218 半導体セラミックパッケージング材料市場:

主要スタートアップ企業/中小企業における競争力ベンチマーキング(1/2) 208

表219 半導体セラミックパッケージング材料市場:主要スタートアップ/中小企業の競争力ベンチマーキング(2/2) 209

表220 半導体セラミックパッケージング材料市場:取引実績、

2021年1月〜2025年10月 212

表221 半導体セラミックパッケージング材料市場:拡張動向、2021年1月〜2025年10月 212

表222 半導体セラミックパッケージング材料市場:その他の動向、2021年1月~2025年10月 214

表223 京セラ株式会社:会社概要 215

表224 京セラ株式会社:提供製品・ソリューション・サービス 216

表225 京セラ株式会社:取引実績(2021年1月~2025年10月) 218

表226 京セラ株式会社:2021年1月~2025年10月の事業拡大 218

表227 セラメック社:会社概要 221

表228 セラメック社:提供製品・ソリューション・サービス 221

表229 クアーステック社:会社概要 224

表230 クアーステック社:提供製品・ソリューション・サービス 224

表231 COORSTEK:その他、2021年1月~2025年10月 225

表232 MORGAN ADVANCED MATERIALS:会社概要 227

表233 MORGAN ADVANCED MATERIALS:提供製品・ソリューション・サービス 228

表234 モーガン・アドバンスト・マテリアルズ:その他、2021年1月~2025年10月 229

表235 日本ガイシ株式会社:会社概要 231

表236 日本ガイシ株式会社:提供製品・ソリューション・サービス 232

表237 丸和株式会社:会社概要 234

表238 丸和株式会社:提供製品・ソリューション・サービス 235

表239 AGC株式会社:会社概要 236

表240 AGC株式会社:提供製品・ソリューション・サービス 237

表241 AGC株式会社:その他、2021年1月~2025年10月 238

表242 マテリオン株式会社:会社概要 240

表243 マテリオン株式会社:提供製品・ソリューション・サービス 241

表244 徳山株式会社:会社概要 243

表245 トクヤマ株式会社:提供製品・ソリューション・サービス 244

表246 トクヤマ株式会社:拡張計画(2021年1月~2025年10月) 244

表247 フェローテック株式会社:会社概要 246

表248 フェローテック株式会社:提供製品・ソリューション・サービス 247

表249 フェロテック株式会社:拡張計画(2021年1月~2025年10月) 248

表250 グレートセラミック:会社概要 250

表251 アドテックセラミックス:会社概要 251

表252 アモイ・マスセラ・技術株式会社:会社概要 252

表253 オーテック株式会社:会社概要 253

表254 アドバンスト・セラミック・マテリアルズ:会社概要 254

表255 STCマテリアルソリューションズ:会社概要 255

表256 西村アドバンストセラミックス株式会社:会社概要 256

表257 日本ファインセラミックス株式会社:会社概要 257

表258 無錫特殊電気陶器株式会社:会社概要 258

表259 景輝産業株式会社:会社概要 259

表260 福建華清電子材料技術有限公司:

会社概要 260

表261 河北索益新材料技術有限公司:会社概要 261

表262 NTKセラテック株式会社:会社概要 262

表263 アモイ・イノバセラ先端材料株式会社:会社概要 263

表264 アモイファインセラミックス技術株式会社:会社概要 264

※参考情報

半導体用セラミック包装材料は、半導体デバイスを保護し、その性能を向上させるために用いられる重要な材料です。これらの材料は、優れた絶縁性、高い耐熱性、機械的強度、化学的安定性を兼ね備えており、様々な種類があります。主に使用されるセラミック材料には、酸化アルミニウム、酸化ジルコニウム、シリコンナイトライド、アルミナなどが含まれます。これらは、半導体チップを外部の環境から保護し、デバイスの長寿命化を図るために使用されます。

半導体用セラミック包装材料にはいくつかの種類があります。最も一般的なのは、アルミナ基盤のパッケージです。この材料は、耐熱性や電気絶縁性が高く、広範な用途に適しています。次に、シリコンナイトライドは、機械的強度が非常に高く、特に高温環境下での性能が求められるアプリケーションに適しています。また、酸化ジルコニウムは、優れた絶縁性を持ち、特定の電子機器に対して使用されています。

これらのセラミック包装材料は、さまざまな用途で利用されています。例えば、パワーエレクトロニクス、通信機器、コンピュータ、医療機器、自動車関連の電子機器など、多岐にわたる業界で採用されています。特に、高温や高圧環境にさらされるデバイスにおいては、セラミック材料の特性が大いに活かされています。また、熱管理や電磁干渉の抑制においても、これらの材料が重要な役割を果たしています。

関連技術としては、セラミック材料の成形技術や焼結技術が挙げられます。これにより、複雑な形状のパッケージが製造可能となります。特に、セラミック基板に配線を施すための薄膜技術や、3D積層技術も進化しています。また、これらのセラミック材料は、マイクロ波回路や光通信デバイスなどの高周波アプリケーションに対応するための技術としても研究されています。さらに、環境に優しい材料開発への取り組みも進んでおり、リサイクル可能なセラミック包装材料の研究も進展しています。

最近では、半導体技術の高性能化に伴い、デバイスの小型化と高集積化が進んでいます。これにより、セラミック包装材料に求められる性能も一層高度化しています。特に、熱伝導性や電磁波のシールド効果が強く求められ、さらなる材料開発が必要とされています。

セラミックの多様な特性を活かすために、複合材料の開発も進められています。例えば、セラミックとポリマーを組み合わせたハイブリッド材料を製造することにより、柔軟性と強度を兼ね備えた包装材料が実現されています。これにより、様々なデバイスに対して最適なソリューションが提供され、また製造プロセスの効率化にも寄与しています。

今後の展望として、半導体産業の発展に伴い、新しいセラミック材料や製造プロセスの革新が続くでしょう。これにより、ますます多様化する市場ニーズに応えることが可能となります。さらには、AI技術を活用したデザインプロセスの最適化や、製造過程の自動化が進むと、さらなる効率化と高品質が実現されるでしょう。

このように、半導体用セラミック包装材料は、高度な性能を持つ半導体デバイスにとって不可欠な要素であり、様々な技術革新によって今後ますます重要な役割を果たしていくと考えられます。 |