主なポイント

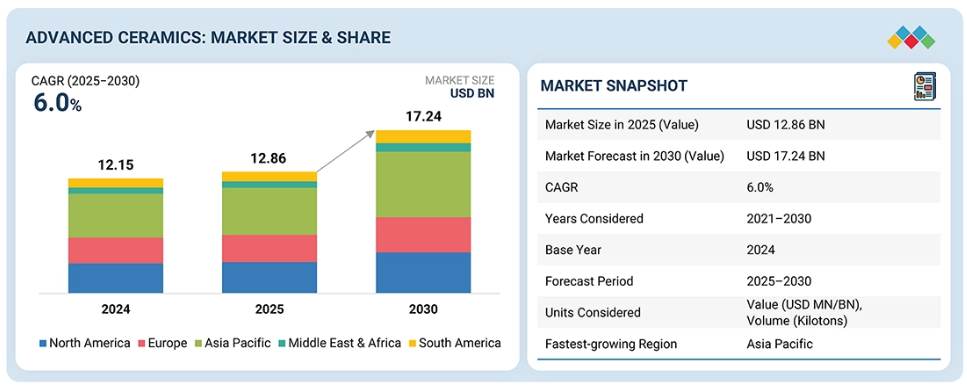

- 2024年、アジア太平洋地域が38.3%のシェアで市場をリードしました。

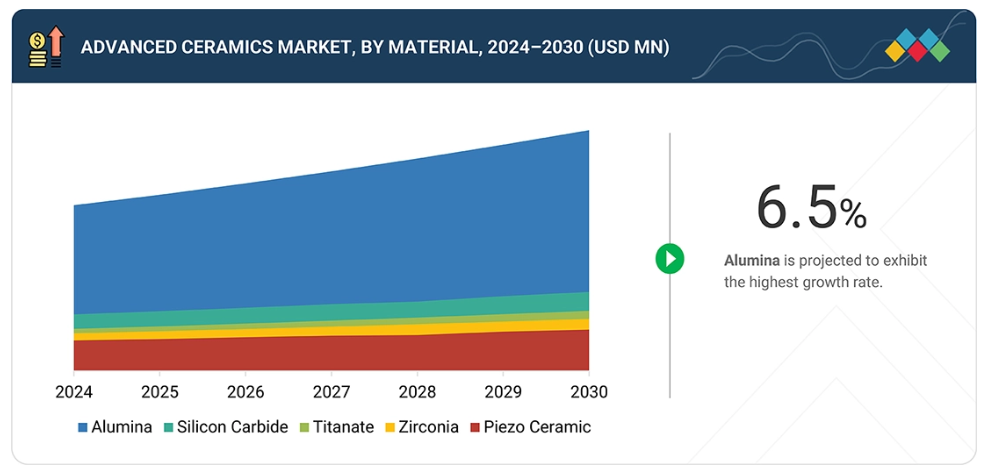

- 2024年、アルミナが47.3%の市場シェアで最大の割合を占めました。

- 製品種類別では、セラミックコーティング剤セグメントが6.0%という最高CAGRを記録すると予測されます。

- 最終用途産業別では、電気・電子セグメントが2025年から2030年にかけて最も速い成長率を示す見込みです。

- 京セラ株式会社とCeramTec GmbHは、イノベーションに注力し、幅広い産業カバー率と強固な経営・財務基盤を有することから、市場の主要企業として位置づけられています。

- 西村アドバンストセラミックス株式会社は、強力な製品ポートフォリオと事業戦略により、新興企業や中小企業の中でも先進的な企業として際立っています。

高度なセラミックスへの需要は、過酷で厳しい条件下でも確実に機能する材料を求める産業の増加に伴い高まっています。耐熱性、耐摩耗性、耐食性、電気的ストレスへの耐性が、より広範な採用を支えています。精度・耐久性・長寿命化への要求の高まりが使用拡大を後押ししています。電気電子・輸送機器・医療・化学産業における応用範囲の拡大が、需要の着実な成長に寄与しています。製造精度と品質管理の向上により、先進セラミックスの入手可能性も向上しました。さらに、効率性・安全性・性能向上への関心の高まりが、従来材料から先進セラミックスソリューションへの置換を促進しています。

顧客の顧客に影響を与えるトレンドと変革

先端セラミックス市場では、材料と製造プロセスにおいて急速な革新が進んでいます。積層造形技術の普及により、より複雑なセラミック設計が可能となり、精度向上と材料廃棄物の削減が実現しています。高純度、ナノ構造、機能性セラミックスの開発は、性能と信頼性をさらに向上させています。軽量化と省エネルギー性を追求したセラミックの開発が重視される傾向も、製品開発の方向性を形作っています。環境保護対策の強化に伴い、セラミックフィルター、膜、高純度・軽量・耐食性セラミック材料の応用が拡大しています。こうした要因が相まって、先進セラミック市場全体においてコスト構造、性能基準、競争上の位置付けが再定義されつつあります。

市場エコシステム

高度なセラミックス市場では、原料供給業者、セラミックスメーカー、加工・仕上げ企業、流通チャネル間の緊密に連携したバリューチェーンが不可欠です。高度なセラミックス向け原料供給業者は、アルミナ、ジルコニア、シリコン炭化物などの高純度材料を提供します。メーカーはこれらを成形、焼結、仕上げ加工により、要求される形状とグレードの先進セラミック製品へと加工します。流通業者や専門サプライヤーは、物流管理や用途特化型の納品要件に対応することで市場展開を支援します。最終用途産業としては、電気・電子、輸送、医療、防衛・セキュリティ、環境、化学分野などが挙げられ、高性能・高精度用途において先進セラミックスに依存しています。

地域

予測期間中、アジア太平洋地域が先進セラミックス市場で最大の地域となる見込み

アジア太平洋地域は、強力な生産能力と技術主導型産業の拡大により、先進セラミックス市場で最大のシェアを占めています。この地域は、低コストで大量のセラミックス生産を支える先進的な製造インフラを有しています。主要な電子機器および産業機器メーカーの存在が、先進セラミック部品に対する継続的な需要を生み出しています。アジア太平洋地域の多くの国々は、材料科学、自動化、精密製造への投資を重点的に推進しております。天然資源へのアクセスは生産リードタイムの短縮に寄与します。また、熟練エンジニアリング技術者の基盤拡大も同地域の強みです。これらの要因が相まって、アジア太平洋地域は世界の先進セラミックス市場において、数量・金額両面で主導的地位を維持しております。

先進セラミックス市場:企業評価マトリックス

先進セラミックス市場は、新興リーダー、参加者、普及型プレイヤー、スター企業が混在する特徴があります。本図表では京セラ株式会社(スター)が、市場シェアと製品展開の両面で強力な市場リーダーとして浮き彫りになっています。丸和株式会社(新興リーダー)は幅広い製品展開を示していますが、市場シェアは比較的控えめです。複数の小規模プレイヤーは「参加者」および「普及型プレイヤー」ゾーンに集中しており、ニッチなポジショニングや成長初期段階の潜在性を反映しています。全体として、市場動向は激しい競争を示唆しており、グローバル大手企業がイノベーションを推進する一方、中小企業は差別化と市場浸透に努めています。

主要市場プレイヤー

KYOCERA Corporation (Japan)

CeramTec GmbH (Germany)

CoorsTek (US)

Materion Corporation (US)

AGC Inc. (Japan)

Morgan Advanced Materials (UK)

MARUWA Co., Ltd. (Japan)

Saint-Gobain Performance Ceramics & Refractories (France)

3M (US)

Ferrotec Corporation (Japan)

最近の動向

2025年9月 : 京セラ株式会社と京都フュージオニアリング株式会社は、次世代核融合エネルギープラント向け先端セラミック材料の共同開発に関する合意書を締結いたしました。本協業により、京セラの先端セラミックス・エンジニアリングにおける深い専門知識と、京都フュージオニアリングの核融合エネルギー技術が結集されます。

2024年4月 : モーガン・アドバンスト・マテリアルズ社とペンシルベニア州立大学は、半導体産業における炭化ケイ素(SiC)結晶成長の研究開発を推進するため、5年間の覚書(MOU)を締結いたしました。

2024年2月:ESK-SIC GmbH社と京セラファインセラミックスヨーロッパ社(京セラ株式会社の子会社)は、炭化ケイ素セラミックスの持続可能な生産を推進するための戦略的提携を締結いたしました。

2023年10月:マテリオン・コーポレーションは、アイダホ国立研究所が開発中のアメリカエネルギー省MARVELマイクロリアクタープロジェクト向けに、ベリリウム及び酸化ベリリウム製品(先進セラミックス)を供給する購入契約を締結いたしました。これはクリーンエネルギー研究及びマイクロリアクター技術を支援するものです。

2021年2月:クアーズテック社は東南アジアにおける製造拠点を拡大いたしました。アメリカに本拠を置く同社は、タイ・ラヨーン県に建設された40万平方フィート規模のエンジニアードセラミックス製造施設の第一期工事を完了いたしました。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象範囲と除外事項 31

1.3.3 対象期間 32

1.3.4 対象通貨 32

1.3.5 対象単位 32

1.4 ステークホルダー 33

1.5 変更点の要約 33

2 エグゼクティブサマリー 34

2.1 主な知見と市場のハイライト 34

2.2 主要市場参加者:戦略的展開のマッピング 35

2.3 先端セラミックス市場における破壊的トレンド 36

2.4 高成長セグメントと新興フロンティア 37

2.5 地域別概況:市場規模、成長率、および予測 38

3 プレミアムインサイト 39

3.1 先進セラミックス市場におけるプレイヤーにとっての魅力的な機会 39

3.2 先進セラミックス市場:素材別・地域別 40

3.3 先進セラミックス市場:製品種類別 40

3.4 用途産業別 先進セラミックス市場 41

3.5 国別 先進セラミックス市場 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 電子機器および半導体デバイスの小型化と性能向上 43

4.2.1.2 電気自動車およびパワーエレクトロニクスの成長 43

4.2.1.3 航空宇宙および防衛用途における採用増加 44

4.2.1.4 金属やポリマーと比較した長寿命化とライフサイクルコストの低減 44

4.2.2 抑制要因 45

4.2.2.1 複雑かつ資本集約的な製造プロセス 45

4.2.2.2 金属やポリマーと比較した設計の柔軟性の制限 45

4.2.3 機会 46

4.2.3.1 半導体製造能力のグローバルな拡大とクリーン技術へのエネルギー転換 46

4.2.3.2 医療・歯科用途における採用の増加 47

4.2.4 課題 48

4.2.4.1 原材料の純度と供給の安定性 48

4.3 未充足ニーズと空白領域 48

4.3.1 先進セラミックス市場における未充足ニーズ 48

4.3.2 未開拓分野における機会 49

4.4 相互関連する市場とセクター横断的な機会 50

4.4.1 セクター横断的な機会 51

4.5 ティア1/2/3プレイヤーによる戦略的動き 52

5 産業動向 53

5.1 ポーターの5つの力分析 53

5.1.1 新規参入の脅威 54

5.1.2 代替品の脅威 54

5.1.3 供給者の交渉力 55

5.1.4 購買者の交渉力 55

5.1.5 競争の激しさ 55

5.2 マクロ経済指標 56

5.2.1 はじめに 56

5.2.2 GDPの動向と予測 56

5.2.3 世界の電気・電子産業の動向 58

5.3 サプライチェーン分析 58

5.4 価格分析 60

5.4.1 地域別平均販売価格の推移 60

5.4.2 材料別平均販売価格の推移 61

5.4.3 製品種類別平均販売価格の推移 62

5.4.4 最終用途産業別平均販売価格の推移 62

5.4.5 主要企業における先進セラミックスの平均販売価格(材料別) 63

5.5 エコシステム分析 64

5.6 貿易分析 65

5.6.1 輸入シナリオ(HSコード690390) 66

5.6.2 輸出シナリオ(HSコード690390) 66

5.7 主要カンファレンスおよびイベント(2026年) 67

5.8 顧客のビジネスに影響を与えるトレンド/ディスラプション 67

5.9 投資および資金調達シナリオ 68

5.10 ケーススタディ分析 69

5.10.1 京セラ株式会社:半導体および電子分野における先進セラミックスのリーダーシップ拡大 69

5.10.2 COORSTEK:材料革新による医療・産業用セラミックスの進化 70

5.10.3 MORGAN ADVANCED MATERIALS:エネルギー・持続可能性分野向け先進セラミックスの変革 71

5.11 2025年アメリカ関税の影響 – 先進セラミックス市場 71

5.11.1 はじめに 71

5.11.2 主な関税率 72

5.11.3 価格への影響分析 72

5.11.4 国・地域への影響 73

5.11.4.1 北米 73

5.11.4.2 ヨーロッパ 74

5.11.4.3 アジア太平洋地域 74

5.11.5 最終用途産業への影響 74

6 技術的進歩、AIによる影響、

特許、イノベーション、および将来の応用 75

6.1 主要な新興技術 75

6.1.1 粉末合成および高純度材料加工技術 75

6.1.2 先進的な成形・造形技術 75

6.1.3 焼結および緻密化技術 75

6.1.4 積層造形およびデジタルセラミック製造 76

6.1.5 表面処理およびコーティング技術 76

6.2 補完技術 76

6.2.1 精密加工および仕上げ技術 76

6.2.2 高度な接合・組立技術 76

6.2.3 高度な計測・品質管理技術 77

6.2.4 デジタル製造、シミュレーション、プロセスモデリング 77

6.2.5 先進コーティング剤、表面処理、機能化技術 77

6.3 技術/製品ロードマップ 77

6.3.1 短期ロードマップ:プロセス最適化とコスト効率 78

6.3.2 中期ロードマップ:デジタル化と設計実現 78

6.3.3 長期ロードマップ:持続可能性と次世代アプリケーション 78

6.4 特許分析 78

6.4.1 方法論 78

6.4.2 登録済み特許 79

6.4.3 知見 80

6.4.4 法的状況 80

6.4.5 管轄分析 80

6.4.6 主要出願者 81

6.4.7 主要特許リスト 81

6.5 将来の応用 84

6.5.1 AI対応および高性能半導体システム向け先進セラミックス 84

6.5.2 医療・ライフサイエンス向け超高純度・気密セラミックス 85

6.5.3 エネルギー転換・貯蔵技術向けハイブリッドセラミックスシステム 85

6.5.4 電気自動車・自動運転技術向け構造・機能性セラミックス 86

6.5.5 先進セラミックスを活用した持続可能・循環型応用技術 86

6.6 AI/汎用AIが先進セラミックス市場に与える影響 87

6.6.1 主要なユースケースと市場の可能性 87

6.6.2 先進セラミックス製造におけるベストプラクティス 88

6.6.3 先進セラミックス市場におけるAI導入の事例研究 89

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 90

6.6.5 先進セラミックス市場における生成AI導入に対する顧客の準備状況 90

6.7 成功事例と実世界での応用 90

6.7.1 京セラ株式会社:電子・産業システム向け高信頼性先端セラミックス 91

6.7.2 COORSTEK/COORS CERAMICS:過酷な作動環境向けエンジニアリングセラミック部品 91

6.7.3 モーガン・アドバンスト・マテリアルズ:エネルギー、輸送、医療向け多産業向け先進セラミックス 91

7 持続可能性と規制環境 92

7.1 地域規制とコンプライアンス 92

7.1.1 規制機関、政府機関、その他の組織 92

7.1.2 産業標準 95

7.2 サステナビリティへの取り組み 97

7.2.1 先進セラミックスのカーボンインパクトとエコアプリケーション 97

7.3 持続可能性への影響と規制政策イニシアチブ 98

7.4 認証、表示、環境基準 99

8 顧客環境と購買行動 101

8.1 意思決定プロセス 101

8.2 バイヤーのステークホルダーと購買評価基準 102

8.2.1 購買プロセスにおける主要なステークホルダー 102

8.2.2 購買基準 103

8.3 導入障壁と内部課題 103

8.4 様々な最終用途産業における未充足ニーズ 104

8.5 市場の収益性 106

8.5.1 高付加価値とプレミアム価格設定力 106

8.5.2 資本集約度とコスト構造上の制約 106

8.5.3 最終用途産業の構成と利益率の変動性 106

8.5.4 参入障壁と競争力学 107

8.5.5 長期的な収益性見通し 107

9 材料別先端セラミックス市場 108

9.1 はじめに 109

9.2 アルミナ 111

9.2.1 高い耐摩耗性と圧縮強度が市場を牽引 111

9.3 ジルコニア 112

9.3.1 自動車・医療分野における需要増加が市場を牽引 112

9.4 チタン酸塩 112

9.4.1 チタン酸塩セラミックスの先進的な産業・電子用途が成長を促進 112

9.5 シリコーン炭化物 113

9.5.1 卓越した熱伝導性と高い弾性率による市場の推進 113

9.6 圧電セラミック 114

9.6.1 高い誘電率と圧電効果による市場成長の促進 114

9.7 その他の材料 114

9.7.1 酸化ベリリウム 114

9.7.2 窒化アルミニウム 115

9.7.3 ケイ酸マグネシウム 115

9.7.4 窒化ホウ素 115

9.7.5 窒化ケイ素 116

10 製品種類別先端セラミックス市場 117

10.1 はじめに 118

10.2 モノリシックセラミックス 120

10.2.1 医療および電気・電子産業からの高い需要が市場を牽引 120

10.3 セラミックマトリックス複合材料 120

10.3.1 軽量で高温構造材料への需要増加が市場を牽引 120

10.4 セラミックコーティング剤 121

10.4.1 高性能表面保護材への需要拡大が市場を促進 121

10.5 セラミックフィルター 122

10.5.1 高温耐性と優れた濾過効率が市場成長を支えます 122

10.6 その他の製品種類 122

10.6.1 多層セラミックス 122

10.6.2 先進コーティング剤 123

11 用途産業別 先進セラミックス市場 124

11.1 はじめに 125

11.2 電気・電子 130

11.2.1 コンデンサおよび集積回路パッケージにおける圧電デバイスの高い需要が市場成長を促進 130

11.2.2 家電製品 130

11.2.3 携帯電話 131

11.2.4 その他の電気・電子用途 131

11.3 輸送機器 132

11.3.1 自動車産業における安全で信頼性の高いセラミックへの需要増加が市場を牽引 132

11.3.2 自動車 132

11.3.3 航空宇宙 133

11.3.4 その他の輸送用途 133

11.4 医療 134

11.4.1 歯科インプラントの需要急増がセラミックス需要を押し上げる 134

11.4.2 医療機器 134

11.4.3 歯科 135

11.4.4 人工関節 135

11.5 防衛・セキュリティ 135

11.5.1 装甲・兵器におけるアルミナおよびシリコン炭化物の需要増加が市場を牽引 135

11.5.2 軍事装備・装甲 136

11.5.3 砲兵兵器および車両 136

11.5.4 セキュリティおよび監視システム 136

11.6 環境分野 137

11.6.1 再生可能エネルギー技術における先進セラミックスの応用が需要を促進 137

11.6.2 従来型 137

11.6.3 非従来型 138

11.7 化学品 138

11.7.1 化学処理産業からの需要拡大が市場を牽引 138

11.7.2 化学プロセスおよび反応制御 138

11.7.3 材料分離 139

11.7.4 搬送設備 139

11.8 その他の最終用途産業 139

11.8.1 繊維産業 139

11.8.2 船舶産業 140

11.8.3 鉱業 140

12 地域別先端セラミックス市場 141

12.1 はじめに 142

12.2 アジア太平洋地域 144

12.2.1 中国 151

12.2.1.1 巨大な製造拠点の存在が市場成長を牽引 151

12.2.2 日本 153

12.2.2.1 先進技術の開発、大規模な電子産業基盤、

および天然資源の効率的な利用が市場成長を促進 153

12.2.3 インド 155

12.2.3.1 産業の進展が市場を牽引する 155

12.2.4 韓国 157

12.2.4.1 スマートデバイス、IoT、5G、EV電子の急速な普及が成長を支える 157

12.2.5 台湾 159

12.2.5.1 半導体および電子産業の強さが市場を牽引 159

12.2.6 その他のアジア太平洋地域 161

12.3 北米 163

12.3.1 アメリカ 169

12.3.1.1 航空宇宙・防衛分野の進歩が先進セラミックスの消費を促進 169

12.3.2 カナダ 171

12.3.2.1 鉱業および重工業における耐摩耗用途への先進セラミックスの採用が市場を牽引 171

12.3.3 メキシコ 173

12.3.3.1 製造拠点としての台頭が需要を促進 173

12.4 ヨーロッパ 175

12.4.1 ドイツ 182

12.4.1.1 電気自動車(EV)や熱部品におけるセラミックスの活用が進む強力な自動車産業が成長を牽引 182

12.4.2 イタリア 184

12.4.2.1 強力な産業機械セクターが、耐摩耗性・高強度セラミックス部品の需要を推進 184

12.4.3 フランス 186

12.4.3.1 医療分野の成長が、インプラントや医療機器におけるバイオセラミックスの需要を促進する見込み 186

12.4.4 英国 188

12.4.4.1 輸出志向型製造業が、高付加価値セラミック製品の需要を増加させる見込み 188

12.4.5 スペイン 190

12.4.5.1 スペインの再生可能エネルギー拡大が先端セラミックス市場を牽引 190

12.4.6 その他のヨーロッパ諸国 192

12.5 中東・アフリカ 194

12.5.1 GCC諸国 200

12.5.1.1 サウジアラビア 200

12.5.1.1.1 ビジョン2030による産業多角化が先進材料の採用拡大を促進 200

12.5.1.2 アラブ首長国連邦(UAE) 202

12.5.1.2.1 急速な工業化とインフラ整備の進展が市場を牽引 202

12.5.1.3 その他のGCC諸国 204

12.5.2 南アフリカ共和国 206

12.5.2.1 同国の多様な化学・石油化学産業が市場を牽引 206

12.5.3 その他中東・アフリカ地域 208

12.6 南アメリカ 210

12.6.1 アルゼンチン 216

12.6.1.1 産業の近代化と輸入代替が需要を牽引 216

12.6.2 ブラジル 218

12.6.2.1 産業用および民生用電子機器生産の成長が市場拡大を支える 218

12.6.3 その他の南米アメリカ諸国 220

13 競争環境 223

13.1 はじめに 223

13.2 主要企業の戦略/勝つための権利 223

13.3 2024年の市場シェア分析 226

13.3.1 京セラ株式会社 227

13.3.2 セラメック社 227

13.3.3 クアーステック社 227

13.3.4 モーガン・アドバンスト・マテリアルズ 228

13.3.5 3M 228

13.4 収益分析、2021–2024年 228

13.5 企業評価マトリックス:主要プレイヤー、2024年 229

13.5.1 スター企業 229

13.5.2 新興リーダー 229

13.5.3 普及型プレイヤー 229

13.5.4 参加企業 229

13.5.5 企業フットプリント:主要プレイヤー、2024年 231

13.5.5.1 企業フットプリント 231

13.5.5.2 地域別フットプリント 232

13.5.5.3 材料フットプリント 232

13.5.5.4 製品種類別フットプリント 233

13.5.5.5 最終用途産業別フットプリント 234

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 234

13.6.1 先進企業 234

13.6.2 対応企業 234

13.6.3 成長企業 235

13.6.4 スタート地点 235

13.6.5 競合ベンチマーク 236

13.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 236

13.6.5.2 主要スタートアップ企業/中小企業の競合ベンチマーキング 237

13.7 ブランド/製品比較 239

13.8 企業評価と財務指標 239

13.9 競合状況と動向 240

13.9.1 取引事例 240

13.9.2 事業拡大 242

13.9.3 その他の動向 244

14 企業プロファイル 245

14.1 主要企業 245

14.1.1 京セラ株式会社 245

14.1.1.1 事業概要 245

14.1.1.2 提供製品・ソリューション・サービス 246

14.1.1.3 最近の動向 248

14.1.1.3.1 取引 248

14.1.1.3.2 事業拡大 248

14.1.1.4 MnMの見解 249

14.1.1.4.1 主な強み/優位性 249

14.1.1.4.2 戦略的選択 250

14.1.1.4.3 弱み/競合上の脅威 250

14.1.2 CERAMTEC GMBH 251

14.1.2.1 事業概要 251

14.1.2.2 提供製品/ソリューション/サービス 251

14.1.2.3 MnMの見解 253

14.1.2.3.1 主な強み/勝因 253

14.1.2.3.2 戦略的選択 253

14.1.2.3.3 弱み/競合上の脅威 253

14.1.3 COORSTEK INC. 254

14.1.3.1 事業概要 254

14.1.3.2 提供製品・ソリューション・サービス 254

14.1.3.3 最近の動向 256

14.1.3.3.1 事業拡大 256

14.1.3.3.2 その他の動向 256

14.1.3.4 MnMの見解 257

14.1.3.4.1 主な強み/勝因 257

14.1.3.4.2 戦略的選択 257

14.1.3.4.3 弱み/競合上の脅威 257

14.1.4 MORGAN ADVANCED MATERIALS 258

14.1.4.1 事業概要 258

14.1.4.2 提供製品・ソリューション・サービス 259

14.1.4.3 最近の動向 261

14.1.4.3.1 取引実績 261

14.1.4.3.2 その他の動向 261

14.1.4.4 MnMの見解 262

14.1.4.4.1 主な強み/勝因 262

14.1.4.4.2 戦略的選択 262

14.1.4.4.3 弱み/競合上の脅威 262

14.1.5 株式会社マルワ 263

14.1.5.1 事業概要 263

14.1.5.2 提供製品・ソリューション・サービス 264

14.1.5.3 MnMの見解 265

14.1.5.3.1 主要強み/勝因 265

14.1.5.3.2 戦略的選択 265

14.1.5.3.3 弱み/競合上の脅威 265

14.1.6 マテリオン・コーポレーション 266

14.1.6.1 事業概要 266

14.1.6.2 提供製品/ソリューション/サービス 267

14.1.6.3 最近の動向 268

14.1.6.3.1 取引 268

14.1.6.4 MnMの見解 268

14.1.6.4.1 主な強み/勝因 268

14.1.6.4.2 戦略的選択肢 268

14.1.6.4.3 弱み/競合上の脅威 268

14.1.7 フェローテック株式会社 269

14.1.7.1 事業概要 269

14.1.7.2 提供製品/ソリューション/サービス 270

14.1.7.3 最近の動向 271

14.1.7.3.1 事業拡大 271

14.1.7.4 MnMの見解 271

14.1.7.4.1 主要な強み/勝つ権利 271

14.1.7.4.2 戦略的選択 272

14.1.7.4.3 弱み/競合上の脅威 272

14.1.8 サンゴバン・パフォーマンス・セラミックス&レフラクトリーズ 273

14.1.8.1 事業概要 273

14.1.8.2 提供製品/ソリューション/サービス 273

14.1.8.3 MnMの見解 274

14.1.8.3.1 主要な強み/勝利の権利 274

14.1.8.3.2 戦略的選択 275

14.1.8.3.3 弱み/競合上の脅威 275

14.1.9 AGC株式会社 276

14.1.9.1 事業概要 276

14.1.9.2 提供製品・ソリューション・サービス 277

14.1.9.3 最近の動向 278

14.1.9.3.1 主な動向 278

14.1.9.4 MnMの見解 278

14.1.9.4.1 主要な強み/勝因 278

14.1.9.4.2 戦略的選択 278

14.1.9.4.3 弱み/競合上の脅威 278

14.1.10 3M 279

14.1.10.1 事業概要 279

14.1.10.2 提供製品・ソリューション・サービス 280

14.1.10.3 MnMの見解 281

14.1.10.3.1 勝つための権利 281

14.1.10.3.2 戦略的選択 282

14.1.10.3.3 弱みと競合上の脅威 282

14.2 その他の競合企業 283

14.2.1 オーテック株式会社 283

14.2.2 アドバンスト・セラミック・マテリアルズ 284

14.2.3 STC マテリアル・ソリューションズ 285

14.2.4 西村アドバンストセラミックス株式会社 286

14.2.5 BCE SPECIAL CERAMICS GMBH 287

14.2.6 GREAT CERAMIC 288

14.2.7 ELAN 技術 289

14.2.8 PAUL RAUSCHERT GMBH & CO. KG. 290

14.2.9 ADTECH CERAMICS 291

14.2.10 BAKONY TECHNICAL CERAMICS LTD. 292

14.2.11 無錫特殊電気陶磁器株式会社 293

14.2.12 ダイソン・テクニカル・セラミックス 294

14.2.13 ブラッシュ・プレシジョン・セラミックス社 295

14.2.14 河北蘇益新材料技術有限公司 296

14.2.15 日本ファインセラミックス株式会社 297

15 調査方法論 298

15.1 調査データ 298

15.1.1 二次データ 299

15.1.1.1 二次情報源からの主要データ 299

15.1.2 一次データ 300

15.1.2.1 一次情報源からの主要データ 300

15.1.2.2 主要な一次インタビュー参加者 300

15.1.2.3 一次インタビューの内訳 301

15.1.2.4 主要な産業インサイト 301

15.2 市場規模の推定 302

15.2.1 ボトムアップアプローチ 302

15.2.2 トップダウンアプローチ 303

15.3 ベース数値の算出 303

15.4 市場予測アプローチ 304

15.4.1 供給側 304

15.4.2 需要側 304

15.5 データの三角測量 304

15.6 因子分析 306

15.7 調査の前提条件 306

15.8 調査の限界とリスク評価 307

16 付録 308

16.1 ディスカッションガイド 308

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 311

16.3 カスタマイズオプション 313

16.4 関連レポート 313

16.5 著者情報 314

| ※参考情報 先進型セラミックスは、特殊な製造技術や原材料を用いて、高い性能を持つセラミックスを指します。従来のセラミックスに比べて、耐熱性、耐摩耗性、化学的安定性、電気的特性などが優れていることが特徴です。これらは工業材料や電子部品、医療機器など多岐にわたる分野で利用されています。 先進型セラミックスは、大きく分けて酸化物セラミックス、窒化物セラミックス、炭化物セラミックス、セラミック複合材料の4つに分類できます。酸化物セラミックスは、アルミナやジルコニアなどが含まれ、高い絶縁性や強度を持っています。窒化物セラミックスは、シリコン窒化物やボロン窒化物があり、耐熱性と耐摩耗性に優れています。炭化物セラミックスは、シリコン炭化物やタングステン炭化物が当てはまり、特に高温環境下での使用が可能です。最後に、セラミック複合材料は、異なる材料を組み合わせて新しい特性を持たせたもので、高い強度と軽量性を実現しています。 先進型セラミックスの用途は非常に広範囲に及びます。例えば、電子機器ではコンデンサーや絶縁体、半導体用の基盤として使用されます。また、航空宇宙や自動車産業においては、耐熱性や軽量化が求められる部品として利用されています。さらに、医療分野ではインプラントや義肢、さらには歯科用材料としても使われています。加えて、化学産業では触媒や反応容器にも利用され、鉄鋼やエネルギー分野では耐熱耐摩耗材としての需要が増しています。 関連技術としては、先進型セラミックスを製造するための粉末成形技術や焼結技術が挙げられます。粉末成形技術は、セラミックスの粉末を成型し、目的の形状に仕上げる工程です。これにより、複雑な形状の部品を効率よく製造できます。焼結技術は、成型したセラミックスを高温で焼き固めるプロセスで、材料の密度や強度を向上させる重要な工程となります。 他にも、微細加工技術や薄膜技術も先進型セラミックスの製造において重要です。微細加工技術は、ナノスケールのパターンを作成する能力を活かし、高精度なデバイスの製造を可能にします。薄膜技術は、材料の表面特性を改善し、機能性を高めるために使われます。これにより、電子デバイスの寿命や性能を向上させる役割を果たします。 最近では、環境への配慮からも先進型セラミックスの重要性が高まっています。バイオセラミックスなど、生体に優しい材料の開発が進んでおり、医療や環境保護の分野での展開が期待されています。さらに、リサイクル技術や低エネルギーでの製造方法の研究も進んでおり、持続可能な社会に向けた取り組みも活発化しています。 先進型セラミックスは、今後ますます多くの分野での用途が広がることが期待されています。その特性を活かした新たな材料開発や技術革新により、様々な産業の発展に寄与することでしょう。また、これに伴い、セラミックスに関する研究・開発も活発に行われ、より高性能な素材の実現に向けた取り組みが続けられています。 総じて、先進型セラミックスはその高い性能と多様な応用可能性によって、現代社会において非常に重要な材料です。さまざまな技術革新と相まって、今後の進展が非常に楽しみです。 |