主要市場動向とインサイト

- 北米の内視鏡再処理市場は2025年に世界市場を支配し、37.84%という最大の収益シェアを占めました。

- カナダの内視鏡再処理市場は、予測期間中に最も速い成長率を記録すると予想される。

- 製品別では、高水準消毒剤およびテストストリップセグメントが2025年に最大の収益シェアを占めた。

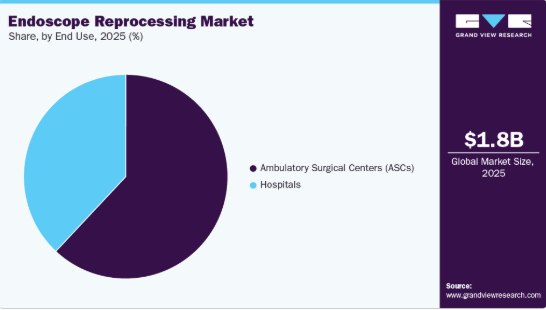

- 最終用途別では、外来手術センター(ASC)セグメントが2025年に最大の収益シェアを占めた。

市場規模と予測

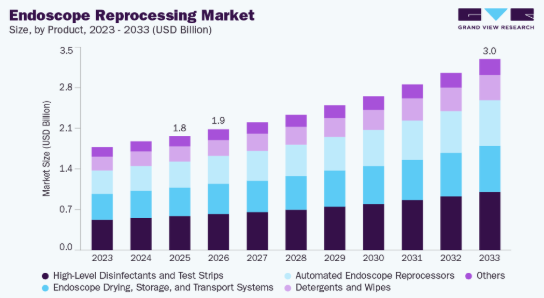

2025年市場規模:18億米ドル

2033年予測市場規模:30億2,000万米ドル

CAGR(2026-2033年):6.79%

北米:2025年最大の市場

- アジア太平洋地域:最も成長が速い市場

2024年1月に発表された「内視鏡的逆行性胆管膵管造影(ERCP)用市販単回使用十二指腸鏡のカニューレ挿入率と技術的性能評価:系統的レビューとメタ分析」と題する研究によると、十二指腸鏡に関連する感染症の範囲は0.4%から1%の間であった。

慢性閉塞性肺疾患(COPD)を中心とした呼吸器疾患の増加が市場の急成長を牽引している。JAMA Networkの報告によると、2020年の世界のCOPD有病率は10.6%と推定され、男女合わせて4億8000万人に相当する。同報告書は、2050年までに症例数が1億1200万人増加し5億9200万人に達すると予測しており、これは人口の9.5%に相当する。これは2020年から2050年にかけて23.3%の相対的増加を示す。その結果、疾患の早期診断・治療のための内視鏡装置の需要が大幅に増加しており、これが市場成長をさらに加速させている。

さらに、内視鏡技術とロボティクスの融合は手術の可能性を革新し、視認性の向上、比類のない精度、患者転帰の改善をもたらしている。例えばVirtuoso社の内視鏡手術システムは、内視鏡先端から操作される2本の針サイズのマニピュレーターをロボット制御で動作させ、ロボット支援手術の安定性と精度を硬性内視鏡検査にもたらす。加えて、臨床試験の成功例が増加していることが製品承認を促進すると見込まれる。2023年1月、柔軟なロボット器具の主要開発企業であるAgilis Roboticsは、内視鏡手術用独自ロボットによる生体動物試験の第2ラウンドを完了した。試験結果は良好で、同社の医療用ロボットシステムの有効性、精度、安全性を含む有望な成果が実証された。したがって、内視鏡手術におけるロボット技術の統合が進むことで手術件数が増加し、市場成長を牽引する見込みである。

改良型内視鏡製品開発に向けた研究開発活動への資金調達と投資の増加は、内視鏡再処理市場の成長を促進すると予想される。2023年1月、医療機器メーカーのIQ Endoscopesは、BGFが主導する資金調達ラウンドで660万米ドルの投資を獲得した。この投資は、各種がんやその他の消化器疾患の早期診断を目的としたIQ Endoscopeの医療機器の開発・発売を支援するために活用される。したがって、内視鏡機器の発売増加は内視鏡再処理の成長を促進する。

さらに、FDA(食品医薬品局)やCDC(疾病予防管理センター)などの規制機関は、内視鏡検査に伴う感染リスクを低減するため、内視鏡の再処理に関するガイドラインと基準を確立している。これらの規制への順守は、先進的な内視鏡再処理システムおよびソリューションの導入を促進する重要な要因である。2022年4月、米国食品医薬品局はカール・ストルツ社製特定泌尿器内視鏡のリコールを発表し、医療提供者に対し異なる再処理方法の使用を指示した。

市場の集中度と特性

内視鏡再処理業界は、技術進歩、厳格な規制要件、感染管理への懸念により、近年著しい革新を遂げています。効率性向上と人的ミスリスク低減のため、高度な機能を備えた自動化再処理システムの開発へと移行が進んでいます。これらのシステムは、ロボット工学、人工知能(AI)、高度なセンサーなどの先端技術を活用し、再処理ワークフローを合理化するとともに汚染の可能性を最小限に抑えます。

市場は主要プレイヤーによる活発な合併・買収(M&A)活動が特徴である。これは内視鏡再処理の需要拡大に対応した事業拡大の意欲など複数の要因による。2023年11月にはHOYA株式会社が、内視鏡再処理システム・消耗品・サービスの世界的メーカーであるWASSENBURG Medical B.Vを買収した。

規制は、患者の安全を確保し医療機器の有効性を維持するため、内視鏡再処理市場を形成する上で極めて重要です。内視鏡は、幅広い疾患の診断と治療において現代医療に不可欠なツールです。しかし、その複雑な構造と体液との直接接触は、効果的な洗浄・消毒に重大な課題を提示しており、厳格な規制を必要としています。

製品代替品とは、医療施設が従来の再処理手順に代えて使用できる代替手法や技術を指す。市場における顕著な代替品の一つが、単回使用型使い捨て内視鏡である。これらの機器は一回限りの使用を目的として設計されており、再処理の必要性を排除する。

複数の市場プレイヤーが、市場での地位と製品ポートフォリオを強化するため、新たな地理的領域に進出して事業を拡大している。新製品の投入増加は、市場プレイヤーが新たな分野に参入する機会をさらに生み出している。2025年2月、ナノソニック社は超音波および内視鏡再処理技術、デジタルヘルス革新に焦点を当て、戦略的な製品拡大の取り組みを継続した。この期間中、同社は研究開発に1,640万米ドルを割り当て、前年比1%の増加を示した。特筆すべきは、この研究開発投資の約3分の2が、同社の次世代内視鏡再処理プラットフォーム「CORIS」の開発に充てられており、感染予防分野におけるイノベーションへの取り組みを強調している点である。

製品インサイト

製品別では、2025年に高水準消毒剤およびテストストリップセグメントが市場を支配し、29.73%という最大の収益シェアを占めました。医療業界は医療施設における感染の予防と管理に一層注力しており、これが市場成長を牽引しています。医療関連感染(HAI)は依然として患者の安全に対する重大な脅威であり、医療施設は内視鏡に対する厳格な消毒プロトコルの実施を優先するよう促されています。2022年にNIHが発表した論文によると、消化器内視鏡検査後の複合感染率は0.2%であったのに対し、内視鏡的逆行性胆管膵管造影(ERCP)後は0.8%、非ERCP上部消化器内視鏡検査後は0.123%、下部消化器内視鏡検査後は0.073%であった。高水準消毒剤は、内視鏡器具から細菌、ウイルス、真菌などの微生物を効果的に除去するために不可欠である。これにより交差汚染リスクや患者間での感染性病原体の伝播が低減され、セグメント成長を支える。

自動内視鏡洗浄消毒装置(AER)セグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれる。AERの技術的進歩が市場成長に寄与している。メーカーは機能性、効率性、安全性を高めるためAERの改良を継続している。先進的なAERは高水準消毒サイクル、内視鏡専用アダプター、多様な内視鏡モデルとの互換性を備える。例えばASPのAEROFLEX AERは内視鏡再処理専用に設計された自動化システムである。この AER には、統合された最低推奨濃度 (MRC) モニターが付属しています。これにより、テストストリップが不要になります。AER の完全なサイクル時間はわずか 22 分であり、内視鏡の再処理に非常に効率的なソリューションとなっています。

最終用途に関する洞察

2025 年には、外来手術センター (ASC) セグメントが 56.96% の収益シェアで市場を支配しました。ASC を含む外来診療では、内視鏡検査の件数が急増しており、セグメントの成長が加速しています。2024 年にマクマホン出版が発表した記事によると、ASC で実施される外科手術の件数は、今後 10 年間で少なくとも 25% 増加すると予想されています。さらに、人工知能(AI)とデジタル化が内視鏡検査に統合されたことで、セグメントの成長が促進されています。2024年1月、オメガ・ヘルスケアとサンジバニ・ガストロ・リバー・クリニックは、胃腸疾患の診断と治療を支援するため、インドのオリッサ州でAI対応の内視鏡検査を導入しました。

病院セグメントは予測期間中に著しい成長率を示すと予想される。病院は多様な内視鏡検査を含む医療処置・診断・治療提供において重要な役割を担う。患者ケアと感染予防の高水準を確保するため、病院は信頼性の高い内視鏡再処理ソリューションを必要とする。加えて、慢性疾患の増加と病院選択を好む患者の増加が、この分野の市場成長を促進している。

地域別インサイト

北米の内視鏡再処理業界は2025年に市場を支配し、確立された医療インフラと高い医療支出により37.84%という最大の収益シェアを占めた。加えて、内視鏡処置を必要とする消化器疾患、がん、その他の医療状態の有病率増加が北米の成長に寄与している。例えば、GIアライアンスの報告書によると、毎年6200万人のアメリカ人が消化器疾患と診断されている。

米国内視鏡再処理市場の動向

2025年時点で、米国内視鏡再処理産業は82.37%という最大のシェアを占めた。消化器疾患の症例増加と年間実施される内視鏡検査の高頻度が市場成長を牽引している。例えばResearchGate記事によれば、米国では年間1,770万件以上の消化器内視鏡検査が実施され、全内視鏡検査の68%を占める。

カナダの内視鏡再処理業界は予測期間中に最も高い成長率を記録すると見込まれる。術後感染の減少、回復期間の短縮、瘢痕形成の軽減、出血制御の向上、疼痛軽減を実現する手術への需要増加が、内視鏡装置の需要を押し上げ、市場成長を促進すると予想される。

欧州内視鏡再処理市場動向

欧州の内視鏡再処理業界は、予測期間中に著しい成長を記録する見込みである。同地域における製品発売と承認の増加が市場成長を加速させている。2023年6月、HOYAグループ傘下のPENTAX Medical Europeは、内視鏡用のブラシレス自動予備洗浄ソリューション「AquaTYPHOON」を発表した。

ドイツの内視鏡再処理業界は、予測期間中に著しい成長率を示すと予想される。内視鏡検査件数の増加と内視鏡機器分野における技術進歩の加速が、市場成長を促進すると見込まれる。

英国の内視鏡再処理業界は、予測期間中に著しい成長を記録すると予想される。内視鏡サービスへの公的・民間投資家の投資増加が市場成長を加速させる。2023年10月、医療現場における診断用軟性内視鏡の保守・修理・サービスを提供する企業、クリアビュー・エンドスコピー社はフォアサイトから770万米ドルの投資を受けた。

スペインの内視鏡再処理業界は、予測期間中に著しい成長率を示すと予想される。肺がんや胃がんなどのがん罹患率の増加が市場成長を後押ししている。スペインにおける大腸がん症例の増加が市場の成長を牽引している。2025年3月に発表されたスペインがん登録ネットワークの記事によると、2025年には推定44,500件の新規症例が予測されている。この疾患は男性に多く見られ、女性2人に対して男性3人の比率である。発生率は安定傾向にあるものの、大腸癌は国内で癌関連死の第二位原因であり続け、2022年には15,000人以上が死亡(全癌死亡の約13.7%)している。この重大な負担は、内視鏡検査による早期発見と介入の重要性を浮き彫りにしている。

アジア太平洋地域内視鏡再処理市場動向

アジア太平洋地域の内視鏡再処理産業は、急速に進展する医療インフラ、比較的緩やかな規制枠組み、外国投資を誘致する経済発展により、市場で最も急速に成長する地域と見込まれている。主要市場プレイヤーは、この地域での事業拡大に向けた戦略を策定中である。民間企業による医療従事者研修の実施や先進内視鏡開発のための研究開発投資拡大といった好ましい取り組みが、市場成長を牽引すると予想される。

日本の内視鏡再処理業界は、予測期間中に著しい成長率を記録すると見込まれている。慢性疾患の有病率増加と継続的な製品改良が内視鏡検査需要を牽引し、市場成長をさらに加速させる要因となる。例えば2024年7月、オリンパスはAIを活用して医師の治療支援を行うことで、内視鏡メーカーから診断プラットフォーム提供者への進化を目指す方針を発表した。同社は今年、欧州で試験プログラムを開始し、病院の内視鏡をクラウドベースのソフトウェアプラットフォームに接続するクラウドサービスの評価を行う計画だ。

中国における内視鏡再処理業界は、予測期間中に著しい成長率を記録すると見込まれている。先進的な内視鏡開発に向けた市場プレイヤー間の連携強化が、市場成長を牽引する主要因の一つである。例えば2023年7月、HOYAグループとPENTAX Medicalは中国上海に新施設を開設すると発表した。このセンターはPENTAX Medical上海有限公司の下で、中国市場向け内視鏡の製造・研究開発・サービスに注力する。同施設では中国市場向けにカスタマイズされたPENTAX Medicalの内視鏡ソリューションを生産する。

インドの内視鏡再処理業界は、予測期間中に著しい成長率を記録すると見込まれている。保健家族福祉連合大臣は、インドにおけるがん症例数が2022年の1,461,427件に対し、2023年には1,496,972件に達したと指摘した。2023年にプレス情報局(PIB)が発表した記事によると、同国は国民保健ミッション(NHM)の下、包括的プライマリヘルスケアの一環として、高血圧、糖尿病、一般的ながんなど、蔓延する非感染性疾患(NCD)の予防、管理、スクリーニングのための国民中心のプログラムを実施した。このプログラムは、30歳以上の個人を対象に、乳がん、口腔がん、子宮頸がんの3大がんをスクリーニングすることを目的としている。こうした取り組みは、意識向上とがんの早期診断を可能にし、市場成長を促進するものである。

ラテンアメリカ内視鏡再処理市場動向

ラテンアメリカの内視鏡再処理産業は、低侵襲手術への移行増加と、診断・治療の両面における内視鏡検査の重要性に対する認識の高まりを背景に、予測期間中に成長が見込まれる。この傾向の拡大は、地域全体で安全かつ効果的な再処理システムへの需要増大に寄与している。

ブラジル内視鏡再処理産業は予測期間中に成長する。ラテンアメリカ最大の経済規模を誇るブラジルは、内視鏡再処理システムを含む医療機器分野において高い成長潜在力を有する市場である。高齢人口の増加と、胃腸(GI)疾患、心臓弁膜症、副鼻腔炎、婦人科疾患などの慢性疾患の有病率上昇が、市場拡大の主要な推進要因となっている。ブラジル国立癌研究所(INCA)によれば、2023年から2025年にかけてブラジルでは約70万4000件の新規癌症例が発生すると予測されており、内視鏡検査などの診断・治療手技に対する需要の高まりが裏付けられている。

中東およびアフリカの内視鏡再処理市場の動向

中東およびアフリカ(MEA)の内視鏡再処理業界は、予測期間にわたって成長しています。MEA は経済的に多様でありながら急速に発展している地域であり、湾岸協力会議(GCC)加盟国など一部の国々は、一人当たりの可処分所得が高く、技術的に先進的な医療システムを誇っています。償還範囲を拡大する政府の取り組みにより、予測期間にわたって市場の成長がさらに加速すると予想されます。

南アフリカの内視鏡再処理業界は、予測期間において著しい成長を見せています。Cansa.org によると、大腸癌の症例数の増加が市場の成長を推進しています。2024年4月、南アフリカでは大腸癌が大きな健康問題となっており、国立癌登録の2022年のデータによると、男性で2,467件、女性で2,221件の新規症例が確認されており、これらはすべて組織学的分析によって確認されています。これは男性の生涯リスクが約76人に1人、女性が約124人に1人に相当し、国内の男性がん全体の約5.9%、女性がん全体の約4.85%を占める。大腸がん発生率の上昇は、大腸内視鏡検査などのタイムリーな診断手技への需要増加を促しており、これが効率的な内視鏡再処理ソリューションの必要性を高めている。

内視鏡再処理主要企業の動向

グローバル市場の主要プレイヤーは、製品ポートフォリオの拡充、提携・協業、合併・買収、事業拠点拡大といった革新的な事業成長戦略の策定に注力している。

主要内視鏡再処理企業:

以下は内視鏡再処理市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Cantel Medical

- Fortive Corporation (Advanced Sterilization Products)

- Olympus Corporation

- Ecolab

- Getinge AB

- STERIS

- Steelco S.p.A

- ARC Group of Companies Inc.

- Metrex Research, LLC.

- Shinva Medical Instrument Co. Ltd.

- Belimed

最近の動向

- 2025年5月、オリンパス株式会社は医療施設における適切な乾燥・保管手順を支援するために開発された専用内視鏡乾燥キャビネット「ScopeLocker Air」を発表した。内視鏡再処理サイクルの最終段階を支援するよう設計された本システムは、内部チャネルを効果的に乾燥させ、保健当局のベストプラクティスガイドラインに準拠している。Capsa Healthcareが製造しオリンパスを通じて提供される本キャビネットは、患者安全の向上と内視鏡処理の効率化を実現する、信頼性の高いコンプライアンス対応乾燥ソリューションを提供する。

- 2025年2月、Nanosonicsは超音波技術・内視鏡再処理技術・デジタルヘルス革新に焦点を当てた戦略的製品拡充を継続。この期間、同社は研究開発に1,640万米ドルを投じ、前年比1%増となった。特筆すべきは、この研究開発投資の約3分の2が、同社の次世代内視鏡再処理プラットフォーム「CORIS」の開発に充てられたことで、感染予防におけるイノベーションへの取り組みが強調されています。

- 2024年9月、Soluscope社とその製造拠点はEU医療機器規則(MDR 2017/745)への適合を達成し、Serie XS自動内視鏡再処理装置などのCEマーク製品の販売を可能にしました。

世界内視鏡再処理市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向を分析し、世界・地域・国レベルでの収益および数量の成長を予測する。Grand View Research, Inc.は本調査において、世界内視鏡再処理市場レポートを製品、最終用途、地域に基づいて以下の通りセグメント化した:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 高水準消毒剤および試験紙

- 洗剤およびワイプ

- 自動内視鏡再処理装置

- タイプ別

- シングルベイスン

- ダブルベイスン

- 携帯性別

- スタンドアローン

- ポータブル

- タイプ別

- 内視鏡乾燥・保管・輸送システム

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター(ASC)

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 調査方法論

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析 (モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品別見通し

2.2.2. 最終用途別見通し

2.2.3. 地域別見通し

2.3. 競争環境分析

第3章. 内視鏡再処理市場変数、動向及び範囲

3.1. 市場系譜見通し

3.1.1. 関連市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 低侵襲手術への選好度増加

3.2.1.2. 汚染された内視鏡による感染症の増加

3.2.1.3. 呼吸器疾患の負担増加

3.2.1.4. 内視鏡再処理技術の進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 使い捨て内視鏡への移行増加

3.2.2.2. 製品リコール

3.3. 内視鏡再処理:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制枠組み

第4章. 内視鏡再処理市場セグメント分析(製品別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析(2025年及び2033年)

4.3. セグメントダッシュボード

4.4. 製品別グローバル内視鏡再処理市場、2021年から2033年

4.5. 高水準消毒剤および試験紙

4.5.1. 高水準消毒剤および試験紙市場の推定値と予測、2021年から2033年(百万米ドル)

4.6. 洗剤およびワイプ

4.6.1. 洗剤およびワイプ市場規模予測(2021~2033年、百万米ドル)

4.7. 自動内視鏡洗浄消毒装置(AER)

4.7.1. 自動内視鏡洗浄消毒装置(AER)市場規模予測(2021~2033年) (百万米ドル)

4.7.2. タイプ別

4.7.3. タイプ別市場規模予測(2021年~2033年)(百万米ドル)

4.7.3.1. シングルバス

4.7.3.1.1. シングルバス市場規模予測(2021年~2033年)(百万米ドル)

4.7.3.2. ダブルバス

4.7.3.2.1. ダブルバス市場規模予測(2021年~2033年)(百万米ドル)

4.7.4. 携帯性

4.7.5. 携帯性市場規模予測(2021年~2033年) (百万米ドル)

4.7.5.1. スタンドアロン

4.7.5.1.1. スタンドアロン市場規模予測(2021年~2033年、百万米ドル)

4.7.5.2. ポータブル

4.7.5.2.1. ポータブル市場規模予測(2021年~2033年、百万米ドル)

4.8. 内視鏡乾燥・保管・輸送システム

4.8.1. 内視鏡乾燥・保管・輸送システム市場規模予測(2021年~2033年)(百万米ドル)

4.9. その他

4.9.1. その他市場規模予測(2021年~2033年) (百万米ドル)

第5章. 内視鏡再処理市場セグメント分析、用途別、2021年~2033年 (百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2025年及び2033年

5.3. セグメントダッシュボード

5.4. 用途別グローバル内視鏡再処理市場、2021年から2033年

5.5. 病院

5.5.1. 病院市場の見積もりと予測、2021年から2033年(百万米ドル)

5.6. 外来手術センター(ASCs)

5.6.1. 外来手術センター(ASC)市場規模予測(2021年~2033年、百万米ドル)

第6章:内視鏡再処理市場セグメント分析(地域別、製品別、用途別、2021年~2033年、百万米ドル)

6.1. 地域別市場シェア分析(2025年及び2033年)

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別内視鏡再処理市場シェア、2025年及び2033年

6.5. 北米

6.5.1. 北米内視鏡再処理市場、2021年~2033年(百万米ドル)

6.5.2. 米国

6.5.2.1. 米国内視鏡再処理市場、2021年~2033年(百万米ドル)

6.5.3. カナダ

6.5.3.1. カナダ内視鏡再処理市場、2021年~2033年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. メキシコ内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.2. イギリス

6.6.2.1. イギリス内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.3. ドイツ

6.6.3.1. ドイツ内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.4. フランス

6.6.4.1. フランス内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.5. イタリア

6.6.5.1. イタリア内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.6. スペイン

6.6.6.1. スペイン内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. ノルウェー内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. スウェーデンの内視鏡再処理市場、2021年~2033年(百万米ドル)

6.6.9. デンマーク

6.6.9.1. デンマークの内視鏡再処理市場、2021年~2033年(百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 日本の内視鏡再処理市場、2021年~2033年(百万米ドル)

6.7.2. 中国

6.7.2.1. 中国の内視鏡再処理市場、2021年~2033年 (百万米ドル)

6.7.3. インド

6.7.3.1. インド内視鏡再処理市場、2021年~2033年 (百万米ドル)

6.7.4. オーストラリア

6.7.4.1. オーストラリア内視鏡再処理市場、2021年~2033年 (百万米ドル)

6.7.5. 韓国

6.7.5.1. 韓国内視鏡再処理市場、2021年~2033年(百万米ドル)

6.7.6. タイ

6.7.6.1. タイ内視鏡再処理市場、2021年~2033年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. ブラジル内視鏡再処理市場、2021年~2033年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. アルゼンチン内視鏡再処理市場、2021年~2033年(百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 南アフリカ内視鏡再処理市場、2021年~2033年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. サウジアラビア内視鏡再処理市場、2021年~2033年(百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. アラブ首長国連邦内視鏡再処理市場、2021年~2033年(百万米ドル)

6.9.4. クウェート

6.9.4.1. クウェート内視鏡再処理市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業の分類

7.3. 企業の市場ポジション分析、2024年

7.4. 企業プロファイル

7.4.1. カンテル・メディカル

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. フォーティブ・コーポレーション(アドバンスト・ステリライゼーション・プロダクツ)

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. オリンパス株式会社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. エコラボ

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. ゲティンゲ AB

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. STERIS

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. スティールコS.p.A

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. ARCグループ・オブ・カンパニーズ株式会社

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. Metrex Research, LLC.

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的取り組み

7.4.10. 新和医療器械株式会社

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的取り組み

7.4.11. ベリメッド

7.4.11.1. 会社概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーキング

7.4.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界内視鏡再処理市場規模(2021年~2033年、百万米ドル)

表4 世界の内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表5 世界の内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表6 北米内視鏡再処理市場、地域別、2021年~2033年(百万米ドル)

表7 北米内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表8 北米内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表9 米国内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表10 米国内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表11 カナダ内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表12 カナダ内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表13 メキシコ内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表15 欧州内視鏡再処理市場、地域別、2021年~2033年(百万米ドル)

表16 欧州内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表17 欧州内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表18 ドイツ内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表19 ドイツ内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表20 英国内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表21 英国内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表22 フランス内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表23 フランス内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表24 イタリア内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表25 イタリア内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表26 スペイン内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表27 スペイン内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表28 デンマーク内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表29 デンマーク内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表30 スウェーデン内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表31 スウェーデン内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表32 ノルウェー内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表33 ノルウェー内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表34 アジア太平洋内視鏡再処理市場、地域別、2021年~2033年(百万米ドル)

表35 アジア太平洋内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表36 アジア太平洋内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表37 中国内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表38 中国内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表39 日本内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表40 日本内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表41 インド内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表42 インド内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表43 韓国内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表44 韓国内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表45 オーストラリア内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表46 オーストラリア内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表47 タイ内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表48 タイ内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表49 ラテンアメリカ内視鏡再処理市場、地域別、2021年~2033年(百万米ドル)

表50 ラテンアメリカ内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表51 ラテンアメリカ内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表52 ブラジル内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表53 ブラジル内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチン内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表55 アルゼンチン内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカ内視鏡再処理市場、地域別、2021年~2033年(百万米ドル)

表57 中東・アフリカ内視鏡再処理市場、製品別、2021年~2033年 (百万米ドル)

表58 中東・アフリカ内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表59 南アフリカ内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表60 南アフリカ内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表62 サウジアラビア内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦内視鏡再処理市場、最終用途別、2021年~2033年(百万米ドル)

表65 クウェート内視鏡再処理市場、製品別、2021年~2033年(百万米ドル)

表66 クウェート内視鏡再処理市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 内視鏡再処理市場:見通し

図9 内視鏡再処理競争インサイト

図10 補助市場見通し

図11 内視鏡再処理市場推進要因の影響

図12 内視鏡再処理市場抑制要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 内視鏡再処理市場:製品動向分析

図16 内視鏡再処理市場:製品見通しと主要ポイント

図17 高水準消毒剤および試験紙市場規模推計と予測(2021-2033年)

図18 洗剤およびワイプ市場規模推計と予測(2021-2033年)

図19 自動内視鏡再処理装置(AER)市場規模予測(2021-2033年)

図20 タイプ別市場規模予測(2021-2033年)

図21 シングルバス市場規模予測(2021-2033年)

図22 二槽式市場規模予測(2021-2033年)

図23 携帯性別市場規模予測(2021-2033年)

図24 スタンドアローン型市場規模予測(2021-2033年)

図25 ポータブル型市場規模予測(2021-2033年)

図26 内視鏡乾燥・保管・輸送システム市場規模予測(2021-2033年)

図27 その他市場規模予測(2021-2033年)

図28 内視鏡再処理市場:エンドユース動向分析

図29 内視鏡再処理市場:エンドユース展望と主要ポイント

図30 病院市場規模予測(2021年~2033年)

図31 外来手術センター(ASC)市場規模予測(2021年~2033年)

図32 世界の内視鏡再処理市場:地域別動向分析

図33 世界の内視鏡再処理市場:地域別見通しと主なポイント

図34 北米内視鏡再処理市場規模予測(2021年~2033年、百万米ドル)

図35 主要国の動向

図36 米国内視鏡再処理市場規模予測(2021年~2033年、百万米ドル)

図37 主要国の動向

図38 カナダ内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図39 主要国の動向

図40 メキシコ内視鏡再処理市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図41 主要国の動向

図42 欧州内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図43 主要国の動向

図44 英国内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図45 主要国の動向

図46 ドイツ内視鏡再処理市場規模予測(2021年~2033年)(百万米ドル)

図47 主要国の動向

図48 スペイン内視鏡再処理市場規模予測(2021年~2033年) (百万米ドル)

図49 主要国の動向

図50 フランス内視鏡再処理市場規模予測(2021-2033年) (百万米ドル)

図51 主要国の動向

図52 イタリア内視鏡再処理市場の見積もりと予測、2021年~2033年 (百万米ドル)

図53 主要国の動向

図54 ノルウェー内視鏡再処理市場の見積もりと予測、2021年~2033年 (百万米ドル)

図55 主要国の動向

図56 デンマーク内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図57 主要国の動向

図58 スウェーデン内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図59 アジア太平洋地域内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図60 主要国動向

図61 日本内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図 62 主要国の動向

図 63 中国の内視鏡再処理市場の見積もりと予測、2021 年~2033 年(百万米ドル

図 64 主要国の動向

図 65 インドの内視鏡再処理市場の見積もりと予測、2021 年~2033 年 (百万米ドル)

図66 主要国の動向

図67 オーストラリア内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図68 主要国の動向

図69 韓国内視鏡再処理市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図70 主要国の動向

図71 タイ内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図72 ラテンアメリカ内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図 73 主要国の動向

図 74 ブラジル内視鏡再処理市場の見積もりと予測、2021年~2033年(百万米ドル)

図 75 主要国の動向

図 76 アルゼンチン内視鏡再処理市場の見積もりと予測、2021年~2033年 (百万米ドル)

図77 中東・アフリカ内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図78 主要国動向

図79 南アフリカ内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図80 主要国の動向

図81 サウジアラビア内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図82 主要国の動向

図83 UAE内視鏡再処理市場規模予測(2021-2033年)(百万米ドル)

図84 主要国の動向

図85 クウェート内視鏡再処理市場規模予測(2021-2033年、百万米ドル)

図86 主要企業分類

図87 ヒートマップ分析(2024-2025年)

| ※参考情報 内視鏡再処理とは、医療現場で使用された内視鏡を感染症のリスクを低減させるために行う一連のプロセスを指します。このプロセスは、内視鏡の清浄化、消毒、滅菌などを含み、患者の安全を守るために非常に重要です。内視鏡は消化管や他の体内の構造を観察するための器具であり、複雑な構造を持つため、適切な再処理が求められます。 内視鏡の再処理には主に三つの段階があります。第一に、事前洗浄です。これは内視鏡を使用した後、迅速に行う必要があり、物理的な汚れや残留物を取り除くプロセスです。事前洗浄はできるだけ早く実施されることで、バイオフィルムの形成を防ぎ、次の処理がより効果的になります。通常、消毒剤を含んだ洗浄液や生理食塩水を使用し、ブラシで内視鏡の管内を洗浄します。 第二に、消毒・滅菌です。内視鏡再処理の中で最も重要なステップです。消毒は、病原菌を減少させるプロセスであり、滅菌は微生物を完全に死滅させることを目的とします。消毒には、化学消毒剤や高温蒸気滅菌法が用いられることが一般的です。特に、内視鏡の中には非常に繊細で熱に弱い部品があるため、化学的な消毒が好まれることが多いです。特定の化学物質には、グルタルアルデヒドや過酸化水素、エチレンオキサイドなどが使用されます。 第三に、乾燥および保管です。消毒または滅菌が完了した後は、内視鏡を完全に乾燥させ、その後清潔な環境で保管する必要があります。湿った状態で保管すると、再び微生物が繁殖する危険性があるため、このステップが重要です。乾燥には自然乾燥や乾燥機を使用することが一般的です。 内視鏡再処理の用途は多岐にわたります。通常、消化器内視鏡、気管支内視鏡、胆道内視鏡など、消化器系や呼吸器系の診断・治療に使用されます。内視鏡を通じて生検や治療行為が行われることが多く、そのために再処理が必須です。 関連技術としては、内視鏡のデザイン自体も進化しており、自己消毒機能を持つものや、抗菌性の材料を使用した内視鏡が出てきています。また、再処理の効率を上げるための自動洗浄機や消毒機も数多く市販されています。こうした技術は、時間と労力の削減だけでなく、再処理の精度を向上させることで、感染リスクをさらに低下させる役割を果たしています。 国際的なガイドラインも確立されており、内視鏡再処理に関する標準的な手順やプロトコルが策定されています。これにより、医療機関間での再処理の質を均一化し、安全性を確保することが期待されています。具体的には、アメリカ消化器病学会(AGA)や国際消化管内視鏡学会(ESGE)などが定めたガイドラインが広く利用されています。 内視鏡再処理は、患者の安全を確保するための重要なプロセスであり、医療現場において欠かせない役割を担っています。これからも新しい技術や手法が導入され、より安全で効果的な再処理方法が進化していくことが期待されます。内視鏡を通じた医療行為が多様化する中で、再処理の重要性はますます高まっています。 |