主なポイント

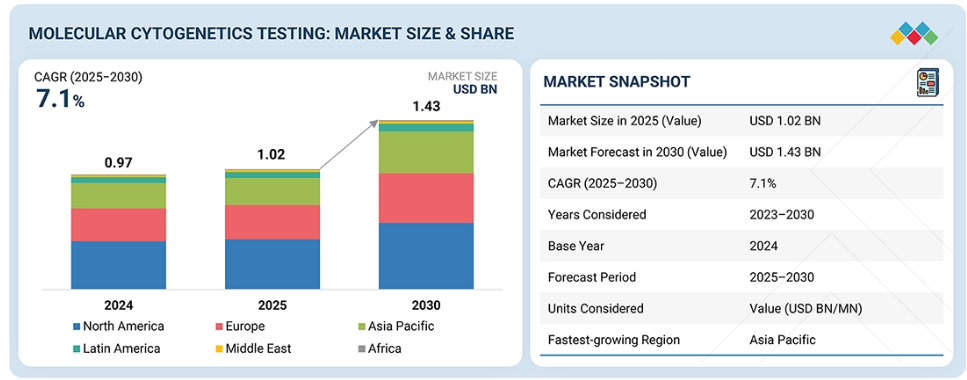

- 北米の分子細胞遺伝学市場は、2024年に43.1%の収益シェアを占めました。

- 製品・サービス別では、キットおよび試薬市場セグメントが2024年に47.0%のシェアで市場をリードしました。

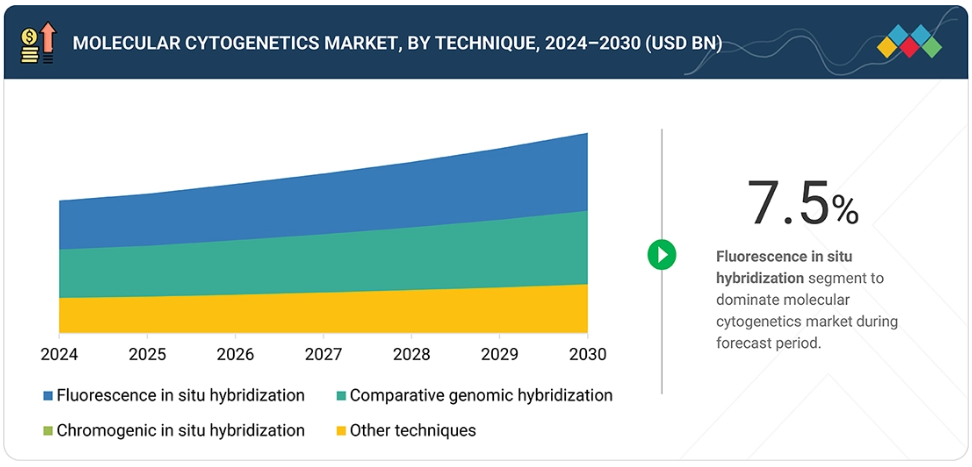

- 処置別では、蛍光 in situ ハイブリダイゼーション(FISH)セグメントが2025年から2030年にかけて最も高い成長率を示すと予測されます。

- 用途別では、遺伝性疾患セグメントが市場を牽引すると見込まれます。

- エンドユーザー別では、臨床・研究ラボセグメントが予測期間中に最も急速に成長する見込みです。

- F. ホフマン・ラ・ロシュ社、ダナハー・コーポレーション、アジレント・テクノロジーズ社は、高い市場シェアと製品展開力を背景に、分子細胞遺伝学市場(グローバル)における主要企業として位置づけられています。

- オックスフォード・ジーン・テクノロジーIPリミテッド、メタシステムズ、アプライド・スペクトラル・イメージング社などの企業は、専門的なニッチ分野で確固たる地位を確立することで、新興企業や中小企業の中でも際立った存在となっており、新興市場のリーダーとしての可能性を強調しています。

分子細胞遺伝学市場は、新興国における高い成長機会を背景に、今後10年間で大幅な成長が見込まれています。この成長は主に、がんや遺伝性疾患の有病率の上昇、および標的がん治療への注目の高まりによって牽引されています。さらに、臨床病理検査における分子細胞遺伝学の浸透率向上も、この市場の成長をさらに促進しています。

顧客の顧客に影響を与えるトレンドとディスラプション

分子細胞遺伝学市場は、新技術、新たなユースケース、進化するエコシステムによって、収益構造の大きな転換期を迎えています。今後の成長は、主に新製品の提供、新たな顧客パートナーシップ、およびターゲットを絞ったM&Aによって期待されています。臨床・研究ラボ、製薬・バイオテクノロジー企業、CRO、診断センターにおける主要な課題には、ハイスループット分析、マルチオミクス統合、規制準拠ソリューション、個別化医薬品が含まれます。これらの課題は、治療決定の迅速化、患者の生存率向上、ワークフローの効率化、トランスレーショナルリサーチの加速といった成果につながっています。

市場エコシステム

分子細胞遺伝学市場のエコシステムは、原材料サプライヤー(New England Biolabs、Merck KGaA)、製品メーカー(Thermo Fisher Scientific Inc.、アボット)、サービスプロバイダー(Quest Diagnostics、Reliance Life Sciences)、規制機関(アメリカ食品医薬品局、欧州医薬品庁)、エンドユーザー(ファイザー、アストラゼネカ)で構成されています。プローブ、色素、アレイ、試薬、酵素、消耗品などの原材料は、研究所やサービスプロバイダーが、がん診断、遺伝性疾患のスクリーニング、精密医療において、高精度の染色体およびゲノム分析を行うために利用しています。エンドユーザーは、精度、分解能、および規制順守の需要を牽引し、プロバイダーは、検証済みのアッセイ、信頼性の高い機器、および拡張可能な検査ワークフローを確保します。バリューチェーン全体のコラボレーションは、技術革新、細胞遺伝学的検査プロセスの合理化、および市場全体の成長に不可欠です。

地域

予測期間中、アジア太平洋地域が世界の分子細胞遺伝学市場で最も急速に成長する地域となる見込み

アジア太平洋地域の分子細胞遺伝学市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。これは主に、政府主導の取り組みの増加、精密医療への投資、臨床・研究検査室の設立によるものです。さらに、同地域の膨大な患者数、遺伝子検査に対する認識の高まり、新興バイオテクノロジー企業や診断企業の存在が、市場の急速な成長に寄与しています。

分子細胞遺伝学市場:企業評価マトリックス

F. ホフマン・ラ・ロシュ社(スター)は、がん診断、遺伝性疾患スクリーニング、出生前検査で広く採用されている高品質な試薬、キット、検証済み細胞遺伝学的検査ソリューションを原動力とし、強力な市場シェアと包括的な製品・サービスポートフォリオで分子細胞遺伝学市場をリードしております。バイオビュー(新興リーダー)は、革新的な自動画像解析プラットフォーム、ソフトウェアソリューション、カスタマイズされたサービス提供により存在感を高めており、ニッチソリューションと技術的進歩を通じて地位を強化しています。ロシュが規模、規制順守の専門知識、幅広いポートフォリオで優位性を保つ一方、精密で拡張性があり信頼性の高い細胞遺伝学的検査への需要が継続的に高まる中、バイオビューはリーダーズ・クアドラント(上位企業領域)へ移行する大きな可能性を示しています。

主要市場プレイヤー

F.Hoffmann-La Roche Ltd. (Switzerland)

Danaher (US)

Agilent Technologies, Inc. (US)

Abbott (US)

Thermo Fisher Scientific Inc. (US)

最近の動向

2025年4月 : ライカ・バイオシステムズは、マルチモーダルな全スライド画像(WSI)機能を備えた新型蛍光デジタル病理スキャナー「Aperio FL デジタルシステム」を発表いたしました。本システムは、高解像度オイルスキャンによる明視野、蛍光、FISHアプリケーションをサポートし、病理学に基づく研究の精度と効率の向上を目指しております。

2025年1月:ロシュ社は、B細胞リンパ腫の全サブタイプを評価可能な感度を有する初の臨床承認済み原位ハイブリダイゼーション(ISH)アッセイ「VENTANA Kappa and Lambda Dual ISH mRNA Probe Cocktail」について、アメリカFDAより510(k)認可を取得しました。

2024年4月:アジレント・テクノロジーズ社のGenetiSure Dx出生後検査キットが欧州IVDRクラスC認証を取得し、その安全性と性能が認められました。本検査キットは染色体異常を高解像度で検出可能とし、臨床細胞遺伝学における正確な出生後遺伝診断を支援します。

2024年1月:アジレント・テクノロジーズは、インサイト・コーポレーションとの戦略的提携を発表し、腫瘍学および血液学分野におけるコンパニオン診断薬(CDx)の共同開発を進めます。本契約に基づき、アジレントは体外診断薬(IVD)アッセイ開発、規制対応、グローバル商業化における専門知識を活用し、インサイトの拡大する標的療法パイプラインを支援します。

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーション及び地域範囲 35

1.3.2 対象範囲及び除外範囲 36

1.3.3 対象期間 36

1.3.4 対象通貨 36

1.4 ステークホルダー 37

1.5 変更点の要約 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次データの主な情報源 39

2.1.1.2 二次調査の主な目的 39

2.1.2 一次データ 40

2.1.2.1 一次データの内訳 40

2.1.2.2 一次調査の主な目的 40

2.2 市場規模の推定 41

2.2.1 2024年におけるグローバル分子細胞遺伝学市場規模の推定 41

2.2.1.1 収益シェア分析(ボトムアップアプローチ) 41

2.2.1.2 二次データ及び一次インタビュー 43

2.2.1.2.1 主要専門家からの知見 44

2.2.1.3 MnMリポジトリ分析 44

2.2.2 セグメント別市場評価:トップダウンアプローチ 45

2.3 市場成長率予測 46

2.4 データ三角測量 48

2.5 調査の前提条件 49

2.6 調査の限界 50

2.7 リスク分析 50

3 エグゼクティブサマリー 51

3.1 主要な知見と市場のハイライト 51

3.2 ステークホルダーのための戦略的要請 55

3.3 分子細胞遺伝学市場を形成する破壊的トレンド 56

3.4 高成長セグメントと新興フロンティア 56

3.5 グローバル市場規模、成長率、および予測 57

4 プレミアムインサイト 58

4.1 北米:分子細胞遺伝学市場、用途別および国別 58

4.2 エンドユーザー別分子細胞遺伝学市場シェア(2024年) 59

4.3 分子細胞遺伝学市場:地域別成長機会 60

4.4 相互接続市場とクロスセクター機会 60

4.5 ティア1/2/3プレイヤーによる戦略的動き 62

4.6 ベンチャーキャピタル/プライベートエクイティ投資動向 62

5 市場概要 64

5.1 はじめに 64

5.2 市場動向 64

5.2.1 推進要因 65

5.2.1.1 高解像度処置の進歩と普及 65

5.2.1.2 標的がん治療への注目の高まり 66

5.2.1.3 臨床病理検査における分子細胞遺伝学の浸透拡大 67

5.2.2 抑制要因 68

5.2.2.1 高度な機器の高コスト 68

5.2.2.2 高度な診断検査に対する不利な償還シナリオ 68

5.2.3 機会 69

5.2.3.1 未開拓の新興市場 69

5.2.4 課題 69

5.2.4.1 診断および研究コミュニティにおけるFISHからアレイベースの分子細胞遺伝学技術への移行 69

5.3 未充足ニーズと空白領域 70

6 産業動向 71

6.1 顧客のビジネスに影響を与える動向・変革 71

6.2 事例研究分析 71

6.2.1 出生前診断におけるCNV-SEQによるモザイク性9番染色体四倍体の検出 71

6.2.2 CNV-SEQおよびWESを用いた15q21.3および16p11.2微小重複症候群の出生前検出 72

6.2.3 大規模出生前コホートにおける染色体異常検出のためのCNV-SEQと核型分析の統合 72

6.3 技術分析 72

6.3.1 主要技術 73

6.3.1.1 光ゲノムマッピング 73

6.3.1.2 次世代シーケンシング 73

6.3.2 補完技術 73

6.3.2.1 CRISPRベースの編集技術 73

6.4 価格分析 74

6.4.1 主要企業別分子細胞遺伝学製品の平均販売価格動向(2022~2024年) 74

6.4.2 地域別機器の平均販売価格動向(2022~2024年) 76

6.5 特許分析 79

6.5.1 方法論 79

6.5.2 書類種類別出願特許件数 79

6.5.3 主要特許リスト 81

6.6 貿易分析 82

6.6.1 HSコード3822.00の輸入データ(2020年~2024年) 82

6.6.2 HSコード3822.00の輸出データ(2020年~2024年) 83

6.7 バリューチェーン分析 84

6.8 エコシステム分析 85

6.8.1 エコシステムにおける役割 88

6.8.2 新興ビジネスモデルとエコシステムの変遷 88

6.9 ポーターの5つの力分析 89

6.9.1 競争の激しさ 90

6.9.2 供給者の交渉力 91

6.9.3 購入者の交渉力 91

6.9.4 代替品の脅威 91

6.9.5 新規参入の脅威

91

6.10 主要な利害関係者及び購買基準 92

6.10.1 購買プロセスにおける主要な利害関係者 92

6.10.2 主要な購買基準 93

6.11 関税及び規制分析 94

6.11.1 HSコード9027.50.80および3822.00の関税データ 94

6.11.1.1 アメリカ 94

6.11.1.2 欧州連合 94

6.11.1.3 アジア太平洋地域 94

6.11.2 規制環境 95

6.11.2.1 北米 95

6.11.2.1.1 アメリカ 95

6.11.2.1.2 カナダ 97

6.11.2.2 ヨーロッパ 97

6.11.2.3 アジア太平洋 99

6.11.2.3.1 日本 99

6.11.2.3.2 中国 100

6.11.2.3.3 インド 100

6.11.2.4 ラテンアメリカ 101

6.11.2.4.1 ブラジル 101

6.11.3 規制機関、政府機関、その他の組織 102

6.11.4 持続可能性への影響と規制政策の取り組み 104

6.12 主要な会議・イベント(2025年~2026年) 105

6.13 投資・資金調達シナリオ 106

6.14 分子細胞遺伝学市場に対するAI/汎用AIの影響 107

6.15 2025年アメリカ関税が分子細胞遺伝学市場に与える影響 109

6.15.1 はじめに 109

6.15.2 主な関税率 109

6.15.3 価格への影響分析 111

6.15.4 国・地域への主な影響 112

6.15.4.1 北米 112

6.15.4.1.1 アメリカ 112

6.15.4.2 ヨーロッパ 113

6.15.4.3 アジア太平洋地域 113

6.15.5 最終用途産業の影響 114

6.15.5.1 臨床・診断検査室 114

6.15.5.2 学術・研究機関 114

6.15.5.3 製薬・バイオテクノロジー企業 114

7 分子細胞遺伝学市場(製品・サービス別) 115

7.1 はじめに 116

7.2 キット・試薬 116

7.2.1 検査キット 120

7.2.1.1 市場の成長を促進する標準化・統合化されたキットワークフロー 120

7.2.2 プローブ 124

7.2.2.1 市場の拡大を後押しするオリゴヌクレオチドプローブ化学、多重化技術、規制主導の製品近代化の進展 124

7.2.3 蛍光親和性試薬 127

7.2.3.1 改良された蛍光色素化学と事前検証済みコンジュゲート、および高度なスペクトルイメージング技術の組み合わせによる成長促進 127

7.2.4 その他のキット及び試薬 131

7.3 消耗品 134

7.3.1 標準化と臨床応用拡大による市場成長促進 134

7.4 機器 138

7.4.1 自動化、AI搭載イメージング、統合プラットフォームによる市場牽引 138

7.5 ソフトウェア及びサービス 141

7.5.1 市場を牽引するAI統合、ワークフロー標準化、クラウド対応データ管理 141

8 分子細胞遺伝学市場(処置別) 145

8.1 はじめに 146

8.2 蛍光 in situ ハイブリダイゼーション(FISH) 146

8.2.1 FISH と先進的なイメージング技術の統合が成長を促進 146

8.3 アレイベース比較ゲノムハイブリダイゼーション(ACGH) 150

8.3.1 臨床受容性の向上と技術統合の改善が市場成長を推進 150

8.4 発色性イン・シトゥ・ハイブリダイゼーション (CISH) 153

8.4.1 プローブ技術の向上とワークフロー自動化の改善が市場成長を促進 153

8.5 その他の技術 157

9 分子細胞遺伝学市場、用途別 161

9.1 はじめに 162

9.2 遺伝性疾患 162

9.2.1 拡大する臨床ガイドラインとCMA/FISH技術の向上による市場成長の推進 162

9.3 がん 166

9.3.1 がん研究の増加と自動化細胞遺伝学プラットフォームの利用拡大が市場を牽引 166

9.4 個別化医薬品 169

9.4.1 戦略的提携とバイオマーカー主導の細胞遺伝学的検査が市場成長を加速 169

9.5 その他の応用分野 173

10 エンドユーザー別分子細胞遺伝学市場 177

10.1 はじめに 178

10.2 臨床・診断検査機関 178

10.2.1 市場成長を促進する自動化への投資と業界パートナーシップ 178

10.3 学術・研究機関 182

10.3.1 市場成長を促進する戦略的な学界と産業の連携 182

10.4 製薬・バイオテクノロジー企業 185

10.4.1 市場成長を促進する戦略的買収と精密医薬品の統合 185

10.5 その他のエンドユーザー 189

11 地域別分子細胞遺伝学市場 193

11.1 はじめに 194

11.2 北米 194

11.2.1 北米のマクロ経済見通し 194

11.2.2 アメリカ 199

11.2.2.1 調査期間中、アメリカが北米分子細胞遺伝学市場を支配する見込み 199

11.2.3 カナダ 202

11.2.3.1 がん負担の増加と腫瘍学における細胞遺伝学技術の応用拡大が市場を牽引 202

11.3 ヨーロッパ 205

11.3.1 ヨーロッパのマクロ経済見通し 205

11.3.2 ドイツ 210

11.3.2.1 研究の卓越性、臨床導入、産業との連携がダイナミックに融合し、市場成長を促進 210

11.3.3 英国 213

11.3.3.1 ゲノム研究に対する強力な政府支援と先進的な医療インフラが市場成長を支援 213

11.3.4 フランス 215

11.3.4.1 市場成長を支える製薬産業への政府投資の増加 215

11.3.5 イタリア 218

11.3.5.1 市場成長を促進する製薬分野の研究開発活動の増加 218

11.3.6 スペイン 221

11.3.6.1 臨床および診断研究を促進する、確立された研究センターと大学のネットワーク 221

11.3.7 その他のヨーロッパ 224

11.4 アジア太平洋地域 227

11.4.1 アジア太平洋地域のマクロ経済見通し 227

11.4.2 中国 232

11.4.2.1 先進的な医療インフラの整備とゲノム研究に対する政府支援が成長を推進 232

11.4.3 日本 235

11.4.3.1 技術導入と臨床プログラムの増加が市場成長を促進 235

11.4.4 インド 238

11.4.4.1 がんおよび遺伝性疾患に対する認識の高まりが市場成長を支える 238

11.4.5 オーストラリア 241

11.4.5.1 進歩的なトランスレーショナルリサーチ、高度な診断統合、機関間連携による成長促進 241

11.4.6 韓国 244

11.4.6.1 技術革新と精密医薬品への高い需要による市場成長の支援 244

11.4.7 その他のアジア太平洋地域 247

11.5 ラテンアメリカ 250

11.5.1 ラテンアメリカのマクロ経済見通し 250

11.5.2 ブラジル 254

11.5.2.1 戦略的な市場拡大に焦点を当てた官民連携の増加 254

11.5.3 メキシコ 257

11.5.3.1 市場成長を支えるゲノムインフラと技術統合の強化 257

11.5.4 その他のラテンアメリカ諸国 260

11.6 中東 263

11.6.1 中東のマクロ経済見通し 263

11.6.2 GCC諸国 267

11.6.2.1 サウジアラビア王国 270

11.6.2.1.1 医療の増加が市場成長を促進する 270

11.6.2.2 アラブ首長国連邦 273

11.6.2.2.1 政府支援の強化と病院におけるISH技術の採用が市場成長を後押し 273

11.6.2.3 その他のGCC諸国 276

11.6.3 その他中東地域 279

11.7 アフリカ 282

11.7.1 医薬品市場の拡大と遺伝子検査需要の増加が成長を推進 282

11.7.2 アフリカのマクロ経済見通し 282

12 競争環境 286

12.1 はじめに 286

12.2 主要プレイヤーが採用する戦略の概要 286

12.3 収益分析(2020年~2024年) 289

12.4 市場シェア分析(2024年) 290

12.5 企業評価と財務指標 292

12.5.1 財務指標 292

12.5.2 企業評価 292

12.6 ブランド/製品比較 293

12.6.1 F. ホフマン・ラ・ロシュ社 293

12.6.2 ダナハー・コーポレーション 294

12.6.3 アジレント・テクノロジー社 294

12.6.4 アボット社 294

12.6.5 サーモフィッシャーサイエンティフィック社 294

12.7 企業評価マトリックス:主要プレイヤー、2024年 294

12.7.1 スター企業 294

12.7.2 新興リーダー 294

12.7.3 普及型プレイヤー 295

12.7.4 参加者 295

12.7.5 企業フットプリント:主要プレイヤー、2024年 296

12.7.5.1 企業フットプリント 296

12.7.5.2 地域フットプリント 296

12.7.5.3 製品・サービスにおける足跡 297

12.7.5.4 処置における足跡 298

12.7.5.5 アプリケーションにおける足跡 298

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 299

12.8.1 先進企業 299

12.8.2 対応型企業 299

12.8.3 ダイナミック企業 299

12.8.4 スタート地点 299

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 301

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 301

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 302

12.9 競争シナリオ 303

12.9.1 製品発売と承認 303

12.9.2 取引 304

12.9.3 事業拡大 305

12.9.4 その他の動向 305

13 企業概要 306

13.1 主要企業 306

13.1.1 F. ホフマン・ラ・ロシュ株式会社 306

13.1.1.1 事業概要 306

13.1.1.2 提供製品・サービス 307

13.1.1.3 最近の動向 309

13.1.1.3.1 製品発売および承認 309

13.1.1.4 MnMの見解 310

13.1.1.4.1 主な強み 310

13.1.1.4.2 戦略的選択 310

13.1.1.4.3 弱みおよび競合上の脅威 310

13.1.2 ダナハー・コーポレーション 311

13.1.2.1 事業概要 311

13.1.2.2 提供製品・サービス 312

13.1.2.3 最近の動向 314

13.1.2.3.1 製品発売 314

13.1.2.3.2 取引 315

13.1.2.4 MnMの見解 315

13.1.2.4.1 主な強み 315

13.1.2.4.2 戦略的選択 315

13.1.2.4.3 弱みと競合上の脅威 316

13.1.3 アジレント・テクノロジー社 317

13.1.3.1 事業概要 317

13.1.3.2 提供製品・サービス 318

13.1.3.3 最近の動向 320

13.1.3.3.1 製品発売 320

13.1.3.3.2 取引 321

13.1.3.3.3 その他の動向 321

13.1.3.4 MnMの見解 322

13.1.3.4.1 主な強み 322

13.1.3.4.2 戦略的選択 322

13.1.3.4.3 弱みと競合上の脅威 322

13.1.4 アボット 323

13.1.4.1 事業概要 323

13.1.4.2 提供製品・サービス 324

13.1.4.3 MnMの見解 325

13.1.4.3.1 主な強み 325

13.1.4.3.2 戦略的選択 325

13.1.4.3.3 弱みと競合上の脅威 325

13.1.5 サーモフィッシャーサイエンティフィック社 326

13.1.5.1 事業概要 326

13.1.5.2 提供製品・サービス 327

13.1.5.3 最近の動向 329

13.1.5.3.1 製品発売 329

13.1.5.3.2 取引 329

13.1.5.4 MnMの見解 330

13.1.5.4.1 主な強み 330

13.1.5.4.2 戦略的選択 330

13.1.5.4.3 弱みと競合上の脅威 330

13.1.6 イルミナ社 331

13.1.6.1 事業概要 331

13.1.6.2 提供製品・サービス 332

13.1.6.3 最近の動向 333

13.1.6.3.1 取引 333

13.1.6.3.2 事業拡大 334

13.1.7 レヴィティ 335

13.1.7.1 事業概要 335

13.1.7.2 提供製品・サービス 336

13.1.7.3 最近の動向 337

13.1.7.3.1 製品発売 337

13.1.7.3.2 取引 338

13.1.8 PACBIO 339

13.1.8.1 事業概要 339

13.1.8.2 提供製品・サービス 340

13.1.8.3 最近の動向 341

13.1.8.3.1 取引 341

13.1.8.3.2 事業拡大 342

13.1.9 バイオラッド・ラボラトリーズ社 343

13.1.9.1 事業概要 343

13.1.9.2 提供製品・サービス 344

13.1.10 バイオテックネ 347

13.1.10.1 事業概要 347

13.1.10.2 提供製品・サービス 348

13.1.10.3 最近の動向 349

13.1.10.3.1 製品発売 349

13.1.10.3.2 取引 350

13.1.11 ジーン・ディエックス社 351

13.1.11.1 事業概要 351

13.1.11.2 提供製品・サービス 352

13.1.11.3 最近の動向 352

13.1.11.3.1 取引 352

13.1.12 INSIGHT MOLECULAR DIAGNOSTICS INC. 353

13.1.12.1 事業概要 353

13.1.12.2 提供製品・サービス 354

13.1.13 BIOVIEW 355

13.1.13.1 事業概要 355

13.1.13.2 提供製品・サービス 355

13.2 その他の主要企業 357

13.2.1 オックスフォード・ジーン・テクノロジー・アイピー・リミテッド 357

13.2.2 アプライド・スペクトラル・イメージング 358

13.2.3 サイトテスト・インク 359

13.2.4 クロマティッド 360

13.2.5 ジェニアル・ジェネティック・ソリューションズ・リミテッド 361

13.2.6 サイトノミクス社 362

13.2.7 メタシステムズ 363

13.2.8 サイジーン社 364

13.2.9 バイオモーダル 365

13.2.10 バイオケア・メディカル社 366

13.2.11 バイオドット 367

13.2.12 オンコDNA 368

14 付録 369

14.1 ディスカッションガイド 369

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 373

14.3 カスタマイズオプション 375

14.4 関連レポート 375

14.5 著者詳細 376

表1 分子細胞遺伝学市場:包含要素と除外要素 36

表2 需給両面要因の影響分析 47

表3 分子細胞遺伝学市場: リスク分析 50

表4 分子細胞遺伝学市場動向の影響分析 65

表5 分子細胞遺伝学製品の平均販売価格動向、

主要企業別、2022–2024年 (米ドル) 74

表6 地域別機器の平均販売価格動向、

2022–2024年(米ドル) 76

表7 地域別キットの平均販売価格動向、2022–2024年(米ドル) 77

表8 地域別試薬平均販売価格推移、2022–2024年(米ドル) 77

表9 分子細胞遺伝学市場における特許出願件数、

書類の種類別、2014–2024年 79

表10 分子細胞遺伝学市場における主要特許一覧、2023年~2025年 81

表11 HSコード3822.00の輸入データ、国別、

2020年~2024年(千米ドル) 82

表12 HSコード3822.00の輸出データ(国別、2020–2024年、千米ドル) 83

表13 分子細胞遺伝学市場:エコシステムにおける役割 88

表14 分子細胞遺伝学市場:ポーターの5つの力分析 89

表14 分子細胞遺伝学市場:ポーターの5つの力分析 89

表15 主要ステークホルダーが購買プロセスに及ぼす影響、

製品・サービス別 92

表16 エンドユーザー別主要購買基準 93

表17 HSコード9027.50.80および3822.00の関税データ 95

表18 アメリカ:体外診断用医療機器の分類 95

表19 ヨーロッパ:体外診断用医療機器の分類 97

表20 日本:体外診断用試薬の分類 99

表21 日本:登録プロセスの所要時間、費用、複雑性 100

表22 中国:登録プロセスの所要時間、費用、および複雑性 100

表23 北米:規制機関、政府機関、およびその他の組織 102

表24 ヨーロッパ:規制機関、政府機関、その他の組織 103

表25 アジア太平洋地域:規制機関、政府機関、その他の組織 103

表26 その他の地域:規制機関、政府機関、その他の組織 104

表27 分子細胞遺伝学市場における主要会議・イベント一覧(2025年1月~2026年12月) 105

表28 分子細胞遺伝学市場におけるAI/ジェネレーティブAIを導入する主要企業 108

表29 アメリカ調整済み相互関税率 109

表30 地域別輸出入額 110

表31 主要製品関連関税:分子細胞遺伝学関連製品のHSコード 111

表32 関税変更の影響を受けやすい重要部品 112

表33 分子細胞遺伝学市場(製品・サービス別)

2023年~2030年(百万米ドル) 116

表34 分子細胞遺伝学キット・試薬市場:種類別、

2023–2030年(百万米ドル) 117

表35 分子細胞遺伝学キット・試薬市場:地域別、

2023–2030年 (百万米ドル) 117

表36 北米:分子細胞遺伝学キット・試薬市場、

国別、2023–2030年(百万米ドル) 118

表37 ヨーロッパ:分子細胞遺伝学キット・試薬市場、国別、2023年~2030年(百万米ドル) 118

表38 アジア太平洋地域:分子細胞遺伝学キット・試薬市場、国別、2023年~2030年(百万米ドル) 119

表39 ラテンアメリカ:分子細胞遺伝学キット・試薬市場、

国別、2023年~2030年(百万米ドル) 119

表40 中東地域:分子細胞遺伝学キット・試薬市場、

地域別、2023–2030年(百万米ドル) 120

表41 GCC諸国: 分子細胞遺伝学キット・試薬市場、

国別、2023–2030年(百万米ドル) 120

表42 分子細胞遺伝学検査キット市場、地域別、

2023–2030年(百万米ドル) 121

表43 北米:分子細胞遺伝学検査キット市場、国別、2023年~2030年(百万米ドル) 121

表 44 ヨーロッパ:分子細胞遺伝学検査キット市場、国別、2023年~2030年(百万米ドル) 122

表45 アジア太平洋地域:分子細胞遺伝学検査キット市場、国別、2023年~2030年(百万米ドル) 122

表46 ラテンアメリカ:分子細胞遺伝学検査キット市場、

国別、2023年~2030年(百万米ドル) 123

表 47 中東地域:分子細胞遺伝学検査キット市場、地域別、2023–2030年(百万米ドル) 123

表48 GCC諸国:分子細胞遺伝学検査キット市場、

国別、2023年~2030年(百万米ドル) 123

表49 分子細胞遺伝学プローブ市場、地域別、

2023–2030年(百万米ドル) 124

表50 北米:分子細胞遺伝学プローブ市場、国別、2023–2030年(百万米ドル) 125

表51 ヨーロッパ:分子細胞遺伝学プローブ市場、国別、

2023–2030年(百万米ドル) 125

表52 アジア太平洋地域: 分子細胞遺伝学プローブ市場、国別、

2023–2030年(百万米ドル) 126

表53 ラテンアメリカ:分子細胞遺伝学プローブ市場、国別、2023–2030年 (百万米ドル) 126

表54 中東地域:分子細胞遺伝学プローブ市場、地域別、

2023–2030 (百万米ドル) 127

表55 GCC諸国:分子細胞遺伝学プローブ市場、国別、2023年~2030年(百万米ドル) 127

表56 分子細胞遺伝学蛍光親和性試薬市場、

地域別、2023–2030年 (百万米ドル) 128

表57 北米:分子細胞遺伝学蛍光親和性試薬市場、国別、2023年~2030年(百万米ドル) 128

表58 ヨーロッパ:分子細胞遺伝学蛍光親和性試薬市場、国別、2023年~2030年(百万米ドル) 129

表59 アジア太平洋地域:分子細胞遺伝学蛍光親和性試薬市場、国別、2023年~2030年(百万米ドル) 129

表 60 ラテンアメリカ:分子細胞遺伝学蛍光親和性試薬市場、国別、2023年~2030年 (百万米ドル) 130

表 61 中東地域:分子細胞遺伝学蛍光親和性試薬市場、地域別、2023–2030年 (百万米ドル) 130

表62 GCC諸国:分子細胞遺伝学蛍光親和性試薬市場、国別、2023年~2030年(百万米ドル) 130

表63 その他の分子細胞遺伝学キット・試薬市場、地域別、2023年~2030年(百万米ドル) 131

表 64 北米:その他の分子細胞遺伝学キットおよび試薬市場、国別、2023年~2030年 (百万米ドル) 132

表65 ヨーロッパ:その他の分子細胞遺伝学キット・試薬市場、

国別、2023年~2030年(百万米ドル) 132

表66 アジア太平洋地域:その他の分子細胞遺伝学キット・試薬市場、

国別、2023年~2030年(百万米ドル) 133

表67 ラテンアメリカ:その他の分子細胞遺伝学キット・試薬市場、国別、2023年~2030年(百万米ドル) 133

表68 中東地域:その他の分子細胞遺伝学キット・試薬市場、

地域別、2023年~2030年(百万米ドル) 134

表69 GCC諸国: その他の分子細胞遺伝学キット・試薬市場、国別、2023–2030年(百万米ドル) 134

表70 分子細胞遺伝学消耗品市場、地域別、

2023–2030年(百万米ドル) 135

表71 北米:分子細胞遺伝学消耗品市場、

国別、2023年~2030年(百万米ドル) 135

表72 ヨーロッパ:

分子細胞遺伝学消耗品市場、国別、2023–2030年(百万米ドル) 136

表73 アジア太平洋地域:分子細胞遺伝学消耗品市場、国別、2023–2030年 (百万米ドル) 136

表74 ラテンアメリカ:分子細胞遺伝学消耗品市場、

国別、2023年~2030年

(百万米ドル) 137

表75 中東地域:分子細胞遺伝学消耗品市場、地域別、2023年~2030年(百万米ドル) 137

表76 GCC諸国:分子細胞遺伝学消耗品市場、

国別、2023年~2030年(百万米ドル) 137

表77 分子細胞遺伝学機器市場、地域別、

2023年~2030年 (百万米ドル) 138

表78 北米:分子細胞遺伝学機器市場、

国別、2023年~2030年(百万米ドル) 139

表79 ヨーロッパ:

分子細胞遺伝学機器市場、国別、2023–2030年(百万米ドル) 139

表80 アジア太平洋地域:分子細胞遺伝学機器市場、国別、2023–2030年(百万米ドル) 140

表81 ラテンアメリカ:分子細胞遺伝学機器市場、

国別、2023年~2030年(百万米ドル) 140

表82 中東地域:分子細胞遺伝学機器市場、地域別、2023年~2030年(百万米ドル) 141

表83 GCC諸国:分子細胞遺伝学機器市場、

国別、2023–2030年(百万米ドル) 141

表84 分子細胞遺伝学ソフトウェア・サービス市場、地域別、

2023–2030年 (百万米ドル) 142

表85 北米:分子細胞遺伝学ソフトウェア・サービス市場、国別、2023–2030年(百万米ドル) 142

表86 ヨーロッパ:分子細胞遺伝学ソフトウェア・サービス市場、

国別、2023年~2030年 (百万米ドル) 143

表87 アジア太平洋地域:分子細胞遺伝学ソフトウェア・サービス市場、

国別、2023年~2030年(百万米ドル) 143

表88 ラテンアメリカ:分子細胞遺伝学ソフトウェア・サービス市場、国別、2023年~2030年(百万米ドル)

144

表89 中東地域:分子細胞遺伝学ソフトウェア・サービス市場、

地域別、2023年~2030年(百万米ドル) 144

表90 GCC諸国:分子細胞遺伝学ソフトウェア・サービス市場、国別、2023年~2030年 (百万米ドル) 144

表91 分子細胞遺伝学市場、処置別、2023年~2030年(百万米ドル) 146

表 92 蛍光 in situ ハイブリダイゼーション(FISH)の分子細胞遺伝学市場、地域別、2023年~2030年 (百万米ドル) 147

表93 北米:蛍光in situハイブリダイゼーション(FISH)による分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 147

表94 ヨーロッパ:蛍光in situハイブリダイゼーション(FISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年

(百万米ドル) 148

表95 アジア太平洋地域:蛍光 in situ ハイブリダイゼーション(FISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 148

表96 ラテンアメリカ:蛍光 in situ ハイブリダイゼーション(FISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 149表97 中東地域:蛍光in situハイブリダイゼーション(FISH)を用いた分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 149表 98 GCC 諸国:蛍光 in situ ハイブリダイゼーション(FISH)を用いた分子細胞遺伝学市場 (FISH) 市場規模(国別、2023年~2030年、百万米ドル) 149表99 アレイベース比較ゲノムハイブリダイゼーション(ACGH)の分子細胞遺伝学市場規模(地域別、2023年~2030年) (百万米ドル) 150表100 北米:アレイベース比較ゲノムハイブリダイゼーション(ACGH)を用いた分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 151表 101 ヨーロッパ:アレイベース比較ゲノムハイブリダイゼーション(ACGH)の分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 151

表102 アジア太平洋地域:アレイベース比較ゲノムハイブリダイゼーション(ACGH)を用いた分子細胞遺伝学市場、国別、

2023年~2030年(百万米ドル) 152

表103 ラテンアメリカ:アレイベース比較ゲノムハイブリダイゼーション(ACGH)を用いた分子細胞遺伝学市場、国別、

2023–2030年(百万米ドル) 152

表104 中東地域:アレイベース比較ゲノムハイブリダイゼーション(ACGH)を用いた分子細胞遺伝学市場、地域別、

2023年~2030年(百万米ドル) 153

表105 GCC諸国:アレイベース比較ゲノムハイブリダイゼーション(ACGH)の分子細胞遺伝学市場、国別、

2023年~2030年(百万米ドル) 153

表106 染色原性原位ハイブリダイゼーション(CISH)の分子細胞遺伝学市場:地域別、2023年~2030年(百万米ドル) 154

表107 北米:染色原性原位ハイブリダイゼーション(CISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 154

表108 ヨーロッパ:染色原性原位ハイブリダイゼーション(CISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル)

155

表109 アジア太平洋地域:染色原性原位ハイブリダイゼーション(CISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル)

155

表 110 ラテンアメリカ:染色原性 in situ ハイブリダイゼーション(CISH)の分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 156表111 中東地域:染色原性原位ハイブリダイゼーション(CISH)を用いた分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 156

表 112 GCC 諸国:染色原性 in situ ハイブリダイゼーション(CISH)を用いた分子細胞遺伝学市場 (CISH)、国別、2023年~2030年(百万米ドル) 156

表113 その他の技術における分子細胞遺伝学市場、地域別、2023年~2030年 (百万米ドル) 157

表114 北米:その他の分子細胞遺伝学処置市場、国別、2023年~2030年(百万米ドル) 158

表115 ヨーロッパ:その他の処置における分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 158

表116 アジア太平洋地域:その他の処置における分子細胞遺伝学市場、

国別、2023年~2030年 (百万米ドル) 159

表117 ラテンアメリカ:その他の分子細胞遺伝学処置別市場規模(国別、2023年~2030年)(百万米ドル) 159

表118 中東地域:その他の分子細胞遺伝学処置別市場規模、

地域別、2023年~2030年(百万米ドル) 160

表119 GCC諸国:その他の分子細胞遺伝学処置別市場規模(国別、2023年~2030年、百万米ドル) 160

表120 分子細胞遺伝学市場、用途別、

2023–2030年(百万米ドル) 162

表121 遺伝性疾患向け分子細胞遺伝学市場、地域別、2023–2030年 (百万米ドル) 163

表122 北米:遺伝性疾患向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 163

表123 ヨーロッパ:遺伝性疾患向け分子細胞遺伝学市場、

国別、2023年~2030年 (百万米ドル) 164

表124 アジア太平洋地域:遺伝性疾患向け分子細胞遺伝学市場、

国別、2023年~2030年(百万米ドル) 164

表125 ラテンアメリカ:遺伝性疾患向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 165

表126 中東地域:遺伝性疾患向け分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 165

表127 GCC諸国:

遺伝性疾患向け分子細胞遺伝学市場、国別、2023–2030年(百万米ドル) 165

表128 がん向け分子細胞遺伝学市場、地域別、

2023–2030年(百万米ドル) 166

表129 北米:がん向け分子細胞遺伝学市場、

国別、2023年~2030年(百万米ドル) 167

表130 ヨーロッパ:がん分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 167

表131 アジア太平洋地域:国別がん分子細胞遺伝学市場、2023年~2030年(百万米ドル) 168

表132 中南米:国別がん分子細胞遺伝学市場、2023年~2030年 (百万米ドル) 168

表133 中東地域:がん分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 169

表134 GCC諸国: がん分子細胞遺伝学市場、

国別、2023–2030年(百万米ドル) 169

表135 個別化医薬品向け分子細胞遺伝学市場、地域別、2023–2030年(百万米ドル) 170

表136 北米:国別分子細胞遺伝学市場(個別化医薬品向け)、2023年~2030年 (百万米ドル) 170

表137 ヨーロッパ:個別化医薬品向け分子細胞遺伝学市場、

国別、2023年~2030年(百万米ドル) 171

表 138 アジア太平洋地域:個別化医薬品向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 171

表139 ラテンアメリカ:個別化医薬品向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 172

表140 中東地域:個別化医薬品向け分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 172

表141 GCC諸国:個別化医薬品向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 172

表142 その他の用途向け分子細胞遺伝学市場、地域別、2023年~2030年 (百万米ドル) 173

表143 北米:その他の用途向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 174

表144 ヨーロッパ:その他の用途における分子細胞遺伝学市場、

国別、2023年~2030年 (百万米ドル) 174

表145 アジア太平洋地域:その他の用途における分子細胞遺伝学市場、

国別、2023年~2030年(百万米ドル) 175

表146 ラテンアメリカ:その他の用途向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 175

表147 中東地域:その他の用途における分子細胞遺伝学市場、地域別、2023年~2030年 (百万米ドル) 176

表148 GCC諸国:その他の用途における分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 176

表149 分子細胞遺伝学市場、エンドユーザー別、2023年~2030年(百万米ドル) 178

表150 分子細胞遺伝学市場、臨床・診断検査室向け、地域別、2023年~2030年(百万米ドル) 179

表151 北米:臨床・診断検査室向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 179

表152 ヨーロッパ:臨床・診断検査室向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 180

表153 アジア太平洋地域:臨床・診断検査室向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 180

表154 ラテンアメリカ(南米アメリカ):臨床・診断検査室向け分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 181

表155 中東地域:臨床・診断検査室向け分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 181

表156 GCC諸国:臨床・診断検査室向け分子細胞遺伝学市場、 国別、2023年~2030年(百万米ドル) 181

表157 学術・研究機関向け分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 182

表158 北米:学術・研究機関向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 183

表159 ヨーロッパ:学術・研究機関向け分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 183

表160 アジア太平洋地域:学術・研究機関向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 184

表161 ラテンアメリカ:学術・研究機関向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 184

表162 中東地域:学術・研究機関向け分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 185

表163 GCC諸国:学術・研究機関向け分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 185

表 164 製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、地域別、2023–2030年 (百万米ドル) 186

表165 北米:製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 186

表166 ヨーロッパ:製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 187

表167 アジア太平洋地域:製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 187

表168 ラテンアメリカ(南米アメリカ):製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、国別、2023年~2030年 (百万米ドル) 188

表169 中東地域:製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 188

表170 GCC諸国:国別製薬・バイオテクノロジー企業向け分子細胞遺伝学市場、2023-2030年(百万米ドル) 188

表171 その他のエンドユーザー向け分子細胞遺伝学市場、地域別、

2023–2030年(百万米ドル) 189

表172 北米:その他のエンドユーザー向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 190

表173 ヨーロッパ: 分子細胞遺伝学市場(その他のエンドユーザー向け)、

国別、2023–2030年(百万米ドル) 190

表174 アジア太平洋地域:分子細胞遺伝学市場(その他のエンドユーザー向け)、

国別、2023–2030年 (百万米ドル) 191

表175 ラテンアメリカ:その他のエンドユーザー向け分子細胞遺伝学市場、

国別、2023年~2030年(百万米ドル) 191

表176 中東地域:その他のエンドユーザー向け分子細胞遺伝学市場、

地域別、2023年~2030年(百万米ドル) 192

表177 GCC諸国:その他のエンドユーザー向け分子細胞遺伝学市場、国別、2023年~2030年(百万米ドル) 192

表178 分子細胞遺伝学市場、地域別、2023年~2030年(百万米ドル) 194

表179 北米:主要マクロ指標 195

表180 北米:分子細胞遺伝学市場、国別、

2023–2030年(百万米ドル) 196

表181 北米:分子細胞遺伝学市場、製品・サービス別、2023年~2030年(百万米ドル) 197

表182 北米:分子細胞遺伝学キット・試薬市場、

種類別、2023年~2030年 (百万米ドル) 197

表183 北米:分子細胞遺伝学市場、処置別、

2023–2030年(百万米ドル) 198

表184 北米:分子細胞遺伝学市場、用途別、

2023年~2030年(百万米ドル) 198

表185 北米:分子細胞遺伝学市場、エンドユーザー別、

2023年~2030年 (百万ドル) 199

表186 アメリカ:分子細胞遺伝学市場、製品・サービス別、

2023–2030年(百万ドル) 200

表187 アメリカ:分子細胞遺伝学キット・試薬市場、種類別、

2023–2030年(百万ドル) 200

表188 アメリカ:分子細胞遺伝学市場、技術別、

2023–2030年(百万ドル) 201

表189 アメリカ:分子細胞遺伝学市場、用途別、

2023–2030年(百万ドル) 201

表190 アメリカ:分子細胞遺伝学市場、エンドユーザー別、

2023–2030年 (百万米ドル) 202

表191 カナダ:分子細胞遺伝学市場、製品・サービス別、

2023–2030年(百万米ドル) 203

表 192 カナダ:分子細胞遺伝学キット・試薬市場、種類別、2023年~2030年(百万米ドル) 203

表193 カナダ:分子細胞遺伝学市場、処置別、

2023–2030年(百万米ドル) 204

表194 カナダ:分子細胞遺伝学市場、用途別、

2023年~2030年(百万米ドル) 204

表195 カナダ:分子細胞遺伝学市場、エンドユーザー別、

2023年~2030年(百万米ドル) 205

※参考情報

分子細胞遺伝学は、細胞や遺伝子の構造と機能を分子レベルで研究する学問分野です。主に細胞内の遺伝情報を扱い、その情報の変異や異常がどのようにして細胞の性質や機能に影響を与えるのかを探ります。

分子細胞遺伝学の具体的な種類には、遺伝子マッピング、染色体の構造解析、遺伝子発現の研究、分子生物学的技術を利用した解析手法などがあります。特に、染色体の解析においては、細胞の染色体を観察し、異常があるかどうかを確認する方法が用いられます。

この分野の最も一般的な用途は、がん研究、遺伝病の診断、そして細胞の分化や発生に関する研究です。たとえば、特定の遺伝子が発がんに関与しているかどうかを調べることで、新しい治療法のターゲットを見つけることができます。また、遺伝子異常が原因で発生する様々な遺伝病の診断においても、分子細胞遺伝学の技術が活用されています。

関連技術としては、PCR(ポリメラーゼ連鎖反応)やFISH(蛍光 in situ ハイブリダイゼーション)、CGH(比較ゲノムハイブリダイゼーション)、次世代シーケンシング(NGS)などがあります。PCRは特定の遺伝子やDNA断片を増幅する手法であり、診断や研究に不可欠な技術です。FISHは染色体上の特定の遺伝子の位置を可視化する方法で、異常の検出に非常に有効です。CGHは大規模な遺伝子変異を一度に検出できる技術で、特に癌研究において重要です。次世代シーケンシングは、全体のゲノム配列を迅速に読み取ることができ、新たな遺伝的異常の発見に寄与しています。

分子細胞遺伝学の進歩により、個別化医療が進展しています。患者ごとに異なる遺伝的背景を考慮した治療法の選択が可能になり、より効果的な治療を実現するための重要な要素となっています。このように、分子細胞遺伝学は医療や生物学研究にとって、ますます重要な役割を果たしているのです。

さらに、分子細胞遺伝学は基礎研究だけでなく、臨床応用にも広がっています。遺伝子治療、細胞治療、そして再生医療といった新しい治療法の開発にも貢献しています。これにより、治療の幅が広がり、治療結果の向上が期待されています。

加えて、分子細胞遺伝学は薬剤の開発や新しい治療法の探索にも影響を与えています。特定の遺伝子に基づいた薬のターゲティングが進んでおり、これにより副作用を抑えた効率的な治療法の開発が可能となっています。たとえば、特定のがん細胞に存在する遺伝子変異を標的とした抗がん剤が既にいくつか市場に出回っています。

このような技術の発展は、医療の現場での診断精度を向上させたり、治療法の選択肢を増やしたりすることに寄与しています。分子細胞遺伝学はこれまでの経験と現在の知識を基に、新たな視点で生命現象や病気のメカニズムを解明していく経過です。

今後、分子細胞遺伝学はさらなる進化を遂げ、新たな発見や技術革新が期待されます。その結果、より良い医療体制の実現や、遺伝的な疾患に苦しむ人々の生活の質を向上させることができるでしょう。分子細胞遺伝学は今後も多くの分野との連携を含め、進展し続ける重要な科学分野であり続けます。 |