主なポイント

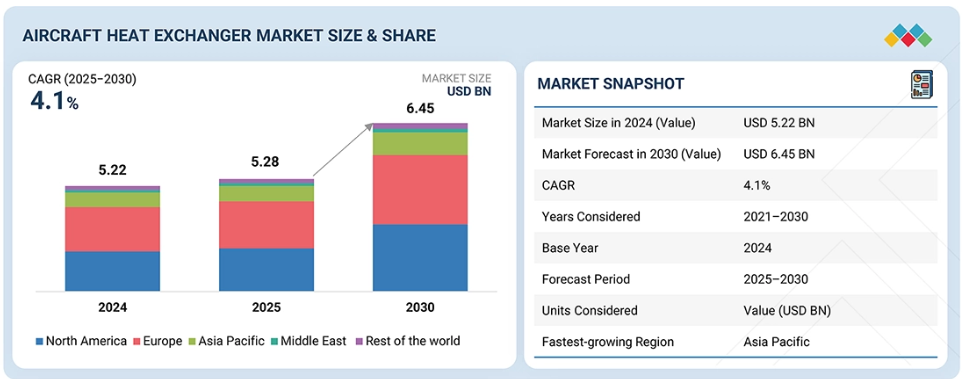

- 北米は2025年に46.1%のシェアで航空機用熱交換器市場をリードすると予測されています。

- 環境制御システム(ECS)セグメントは2024年に51.6%のシェアを占めました。

- 電気航空機セグメントは、予測期間中に15.9%のCAGRで成長すると見込まれています。

- アルミニウムセグメントは、2025年に航空機用熱交換器市場の52.7%を占めると推定されています。

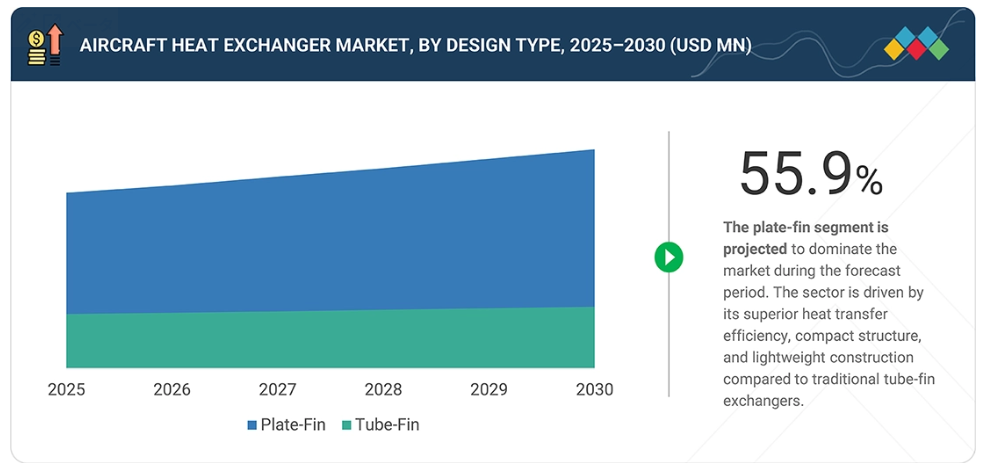

- プレートフィンセグメントは、予測期間中に4.5%のCAGRで成長すると見込まれています。

- 2024年において、空対空セグメントが最大の市場規模を占めました。

- 2024年において、アフターマーケットセグメントは71.3%のシェアを占めました。

- 先進的航空モビリティセグメントは、予測期間中に31.1%のCAGRで成長すると見込まれています。

航空機熱交換器市場は、航空機メーカーが熱効率とシステム性能の向上に注力する中で着実に拡大しています。先進的な推進システム、電動化コンポーネント、軽量機体構造の採用増加に伴い、燃料消費の最適化、排出ガスの制御、信頼性の高い温度バランスの維持を実現するコンパクトで効率的な熱交換器の需要が高まっています。OEMと専門サプライヤー間の協業に支えられた、材料・積層造形・統合設計分野における継続的な技術革新が市場を変革し、次世代航空機向けの耐久性とエネルギー効率に優れた熱管理ソリューションの開発を推進しております。

顧客の顧客に影響を与えるトレンドと変革

高度で軽量、高効率な熱交換器への需要拡大が、世界の航空機用熱交換器市場を再構築しております。航空機生産の増加、旅客輸送量の拡大、軍用機および貨物機の機体拡充により、新規・既存プラットフォーム双方において設置需要が持続的に高まっています。さらに、推進システムや環境制御システムに従来使用されてきたプレートフィン式熱交換器に加え、燃料・オイル・環境制御システム冷却を単一ユニットに統合する次世代設計が導入され、熱効率の向上とシステム重量の削減が図られています。航空機用熱交換器市場では、電気推進システムやハイブリッド電気推進システムにおけるコンパクトな熱管理の必要性から、無人航空機(UAV)や先進航空モビリティ(AAM)機向けに設計された軽量熱交換器への移行が進んでいます。さらに、積層造形技術やデジタル監視技術の進歩により、予知保全のための内蔵センサーを備えたIoT対応熱交換器の開発が可能となっています。排出ガス規制や効率基準の厳格化が航空機設計の核心となる中、次世代航空機要件への適合性、信頼性、熱的安定性を確保するため、従来型モデルに比べ、先進合金や複合材料を用いた耐久性に優れた高性能熱交換器がますます好まれる傾向にあります。

市場エコシステム

航空機用熱交換器市場における主要なステークホルダーは、熱交換器メーカー、サービスプロバイダー、エンドユーザーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、認可機関が市場における主要な影響力を持つ存在となります。

地域

予測期間中、中東・アフリカ地域は世界の衛星インターネット市場において最も急速に成長する地域となる見込みです。

アジア太平洋地域は、中国、インド、日本、東南アジアにおける大規模な航空機納入、航空ネットワークの拡大、防衛調達増加に支えられ、最も急速に成長する市場と予測されています。

航空機用熱交換器:企業評価マトリックス

世界の航空機用熱交換器市場マトリックスにおいて、ハネウェル・インターナショナル社(スター)は、先進的な熱管理システムと商用・軍事・ビジネスジェット機プラットフォームに統合されたプレートフィン熱交換器を基盤に、最強の市場シェアと広範な製品展開で首位を走っています。RTX(スター)は、推進システムおよび環境制御システム向けにエンジニアリングされた高効率熱交換器の堅牢なポートフォリオを擁し、過酷な熱負荷下でも優れた性能を保証しています。リープヘル・グループ(スター)は、リープヘル・エアロスペースを通じて、リージョナル機およびワイドボディ機向けの空気管理・客室空調アプリケーション向けプレートフィンソリューションを提供し、その地位を強化しております。サフランSA(スター)は、次世代推進システムアーキテクチャにおける燃料・空気システム向けに最適化された高性能熱交換器を供給することで、さらにその存在感を確固たるものとしております。

主要市場プレイヤー

Honeywell International Inc. (US)

RTX (US)

Safran SA (France)

Liebherr Group (Germany/Switzerland)

Parker-Hannifin Corporation (US)

最近の動向

2024年6月 : インターギャラクティック社(アメリカ)は、特許取得済みのレーザー溶接マイクロチューブ熱交換器の新たな曲面形状を発表しました。これは円筒形の航空機およびエンジン構造体への適合設計を目的に開発され、熱伝達性能の向上とシステム全体の重量・設置面積の削減を実現。航空宇宙分野の熱管理技術において重要な進展となりました。

2024年11月:リープヘル・エアロスペース・トゥールーズSAS(フランス)は、エア・フランス・インダストリーズKLMエンジニアリング&メンテナンス(フランス/オランダ)と長期熱交換器保守サービス契約を締結いたしました。本提携はA320ceo/neoおよびA220機群のサポートをカバーし、リープヘルのアフターマーケットにおける確固たる存在感ならびに先進的な航空機管理・環境制御システムに対するライフサイクルサポートへの取り組みを強化するものです。

2025年8月:ハネウェル・インターナショナル社(アメリカ)が主導するコンソーシアムは、英国政府の航空宇宙技術機関(ATI)プログラムと連携し、次世代熱交換器向け積層造形技術およびAI駆動設計の研究加速に向け、1,410万ポンドの資金調達を確保しました。本取り組みは、将来の航空宇宙用途における生産効率の向上と熱性能の強化に焦点を当てています。

2025年9月:ハネウェル・インターナショナル社(アメリカ)は、ハイブリッド電気式地域航空機プロジェクトにおいてコンフルックス・テクノロジー社(オーストラリア)と提携し、軽量熱交換器向け積層造形技術の推進に取り組みました。このパートナーシップでは、新興のハイブリッド電気推進システムエコシステムを支援することを目的とした、新素材と先進製造プロセスの統合が図られました。

2025年10月:コンフルックス・テクノロジー社(オーストラリア)は、ZEROe水素電気推進プログラムにおいてエアバスSE(フランス)と提携し、水素ベースの推進システム向けに最適化された次世代熱交換器の共同設計・供給を行いました。この協業は、ゼロエミッション航空機プラットフォームに焦点を当てた持続可能な航空技術への移行が加速していることを示しています。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.3.3 対象期間 30

1.4 対象通貨 30

1.5 ステークホルダー 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源 34

2.1.2 一次データ 34

2.1.2.1 一次情報源 35

2.1.2.2 一次インタビューの内訳 35

2.2 要因分析 36

2.2.1 需要側指標 36

2.2.2 供給側指標 36

2.3 市場規模の推定 37

2.3.1 ボトムアップアプローチ 37

2.3.1.1 市場規模推定の方法論 37

2.3.2 トップダウンアプローチ 39

2.4 データの三角測量 40

2.5 調査の前提条件 41

2.6 調査の限界 41

2.7 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 航空機用熱交換器市場におけるプレイヤーにとっての魅力的な機会 47

4.2 航空機用熱交換器市場、アーキテクチャ別 47

4.3 航空機用熱交換器市場、設計別 48

4.4 航空機用熱交換器市場、材質別 48

4.5 航空機用熱交換器市場、プラットフォーム別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 機体数の拡大と継続的な航空機更新 51

5.2.1.2 燃料消費量と排出量の削減への注力 51

5.2.1.3 現代航空機システムの複雑化 52

5.2.2 抑制要因 52

5.2.2.1 軽量化と圧力損失性能のトレードオフ 52

5.2.2.2 特殊材料および炉の生産能力におけるサプライチェーンの制約 52

5.2.3 機会 53

5.2.3.1 熱交換器コア向け積層造形技術の拡大 53

5.2.3.2 オンデマンド接続サービスの採用 53

5.2.4 課題 54

5.2.4.1 複雑なコア内部の欠陥検出 54

5.2.4.2 狭く高負荷の空間内への統合 54

5.3 価格分析 55

5.3.1 OEM向けプラットフォーム別・用途別参考価格分析 55

5.3.2 プラットフォームおよび用途別 アフターマーケット向け参考価格分析 56

5.4 バリューチェーン分析 56

5.5 エコシステム分析 58

5.5.1 メーカー 58

5.5.2 サービスプロバイダー 58

5.5.3 エンドユーザー 58

5.6 技術ロードマップ 60

5.7 顧客ビジネスに影響を与えるトレンドとディスラプション 61

5.8 関税および規制環境 62

5.8.1 関税データ 62

5.8.2 規制機関、政府機関、その他の組織 64

5.8.3 規制の枠組み 68

5.9 貿易データ 70

5.9.1 輸入シナリオ (HSコード841950) 70

5.9.2 輸出シナリオ(HSコード841950) 71

5.10 ユースケース分析 73

5.10.1 AKGグループの電気航空システム向け熱交換器 73

5.10.2 コンフルックス・テクノロジーズ社のEVTOLバッテリー冷却用熱管理 74

5.10.3 ボイド・コーポレーション社の月面地震観測機器用極低温ループヒートパイプ 74

5.10.4 サーモバック・エアロスペース社の熱交換器代替品 74

5.11 主要な利害関係者および購買基準 75

5.11.1 購買プロセスにおける主要な利害関係者 75

5.11.2 購買基準 76

5.12 主要な会議およびイベント 77

5.13 投資および資金調達シナリオ 77

5.14 ビジネスモデル 79

5.15 マクロ経済見通し 81

5.15.1 北米 81

5.15.2 ヨーロッパ 81

5.15.3 アジア太平洋 82

5.15.4 中東 82

5.15.5 ラテンアメリカ 82

5.15.6 アフリカ 83

5.16 人工知能(AI)の影響 83

5.16.1 主要国における航空分野でのAI導入状況 84

5.16.2 航空機用熱交換器市場におけるAI導入状況 85

5.17 特許分析 87

5.18 技術分析 92

5.18.1 主要技術 92

5.18.1.1 プレートフィン式熱交換器 92

5.18.1.2 先端材料と精密ろう付け 92

5.18.1.3 防汚・防氷表面 92

5.18.2 補完技術 93

5.18.2.1 環境制御システムおよび空気サイクルマシン 93

5.18.2.2 熱センサーおよび医療モニタリング 93

5.18.3 隣接技術 93

5.18.3.1 パワーエレクトロニクスおよびバッテリーシステム 93

5.19 メガトレンドの影響 94

5.19.1 機体および運航の脱炭素化 94

5.19.2 電動化およびハイブリッド電気推進 94

5.19.3 EVTOLおよび都市航空モビリティの拡大 95

6 航空機用熱交換器市場(販売拠点別) 96

6.1 はじめに 97

6.2 OEM 98

6.2.1 先進的な熱管理ソリューションの必要性 98

6.3 アフターマーケット 98

6.3.1 部品の再生・交換に対する継続的な需要 98

7 航空機用熱交換器市場(プラットフォーム別) 99

7.1 はじめに 100

7.2 民間航空機 101

7.2.1 需要回復と機体近代化に伴う戦略的転換 101

7.2.2 ナローボディ機 101

7.2.3 ワイドボディ機 101

7.2.4 リージョナル輸送機 102

7.2.5 ヘリコプター 102

7.3 ビジネス航空及び一般航空 102

7.3.1 柔軟なポイント・ツー・ポイント移動への需要の高まり 102

7.3.2 ビジネスジェット 102

7.3.3 小型航空機 103

7.4 軍事航空機 103

7.4.1 多領域作戦準備態勢の強化への重点 103

7.4.2 戦闘機 103

7.4.3 輸送機 103

7.4.4 特殊任務航空機 104

7.4.5 軍事ヘリコプター 104

7.5 先進航空モビリティ 104

7.5.1 統合された都市・地域航空ソリューションへの移行 104

7.5.2 エアタクシー 104

7.5.3 エアシャトル・エアメトロ 105

7.5.4 政府・法執行機関 105

7.5.5 個人用航空機 105

7.5.6 貨物航空機 105

7.5.7 航空救急車及び医療緊急車両 106

7.6 無人航空機(UAV) 106

7.6.1 自律性、センサー統合、データ分析の進歩 106

7.6.2 民生用無人航空機(UAV) 106

7.6.3 商用無人航空機(UAV) 106

7.6.4 政府・法執行機関向け無人航空機(UAV) 107

7.6.5 軍事用無人航空機(UAV) 107

8 航空機用熱交換器市場(設計別) 108

8.1 はじめに 109

8.2 プレートフィン 110

8.2.1 フィン形状における継続的な革新 110

8.2.2 平滑フィン 110

8.2.3 波状フィン 110

8.2.4 ルーバー付きフィン 110

8.2.5 鋸歯状フィン 111

8.3 チューブフィン 111

8.3.1 優れた熱性能とコンパクト設計の実現に注力 111

8.3.2 丸管 111

8.3.3 フラットチューブ/マイクロチャネル 112

8.3.4 サーペンタインコイル 112

9 媒体別航空機用熱交換器市場 113

9.1 はじめに 114

9.2 空対空 115

9.2.1 高温エンジンおよびキャビンフロー用間接冷却 115

9.3 空気-液体 115

9.3.1 強化された動力システム冷却のための多流体インターフェース 115

9.4 液体-空気 116

9.4.1 高熱除去率のための能動冷却剤循環 116

9.5 液体-液体冷却 116

9.5.1 ミッションクリティカルな熱安定性のための閉ループ冷却 116

10 航空機用熱交換器市場(材質別) 117

10.1 はじめに 118

10.2 アルミニウム 119

10.2.1 効率性と重量最適化への持続的な需要 119

10.3 ステンレス鋼 119

10.3.1 耐久性と高温性能による選好度の向上 119

10.4 ニッケル合金 120

10.4.1 高温および腐食性環境における顕著な牽引力 120

10.5 チタン 120

10.5.1 優れた強度重量比と耐食性による使用の増加 120

11 航空機用熱交換器市場(構造別) 121

11.1 はじめに 122

11.2 電気式 123

11.2.1 電動化と省エネルギー型熱管理の需要増加 123

11.3 非電気式 123

11.3.1 実証済みの信頼性と幅広い応用可能性 123

12 航空機用熱交換器市場、用途別 124

12.1 はじめに 125

12.2 環境冷却システム 126

12.2.1 マイクロチャネル形状の革新による冷却密度と熱流束容量の向上 126

12.3 エンジンシステム 126

12.3.1 エンジン性能、整備間隔、および燃費への顕著な影響 126

12.4 ブリードエアシステム 127

12.4.1 効率的な熱および圧力管理の必要性 127

12.5 アビオニクス/電子機器ポッド冷却 127

12.5.1 電気式およびハイブリッド式航空機における高出力電子機器の迅速な統合 127

12.6 油圧冷却 127

12.6.1 軽量合金と積層造形の採用による信頼性の高い運用 127

13 地域別航空機用熱交換器市場 128

13.1 はじめに 129

13.2 北米 130

13.2.1 PESTLE分析 131

13.2.2 アメリカ 134

13.2.2.1 航空宇宙分野の革新と防衛近代化に対する政府支援が市場を牽引 134

13.2.3 カナダ 136

13.2.3.1 市場を牽引する有利な政府政策と持続可能な航空への重点 136

13.3 ヨーロッパ 137

13.3.1 PESTLE分析 138

13.3.2 英国 141

13.3.2.1 市場を牽引する先進的な航空宇宙製造基盤 141

13.3.3 ドイツ 143

13.3.3.1 エンジニアリングの専門知識とEU資金によるプログラムが市場を牽引 143

13.3.4 フランス 145

13.3.4.1 国家的な航空宇宙分野のリーダーシップと持続可能性目標が市場を牽引 145

13.3.5 スペイン 146

13.3.5.1 欧州連合プログラム内での強力な連携による市場牽引 146

13.3.6 イタリア 148

13.3.6.1 民間・軍事航空宇宙プログラムへの注力による市場牽引 148

13.4 アジア太平洋地域 150

13.4.1 PESTLE分析 151

13.4.2 中国 154

13.4.2.1 国産航空機プログラムと防衛拡大による市場拡大 154

13.4.3 インド 155

13.4.3.1 政府主導の取り組みと現地生産による市場拡大 155

13.4.4 日本 157

13.4.4.1 高度なエンジニアリングと航空宇宙分野の専門知識が市場を牽引 157

13.4.5 オーストラリア 159

13.4.5.1 防衛調達と航空宇宙分野のパートナーシップが市場を牽引 159

13.4.6 韓国 160

13.4.6.1 国内航空宇宙プログラムと最先端製造能力による市場牽引 160

13.5 中東 162

13.5.1 PESTLE分析 163

13.5.2 GCC 166

13.5.2.1 UAE 166

13.5.2.1.1 航空宇宙分野の多角化と艦隊近代化が市場を牽引 166

13.5.2.2 サウジアラビア 168

13.5.2.2.1 ビジョン2030構想と防衛調達による市場拡大 168

13.5.3 イスラエル 170

13.5.3.1 先進的な無人航空機(UAV)プログラムと防衛イノベーションが市場を牽引 170

13.5.4 トルコ 171

13.5.4.1 国産戦闘機プログラムと産業成長が需要を牽引 171

13.6 ラテンアメリカ 173

13.6.1 PESTLE分析 174

13.6.2 ブラジル 177

13.6.2.1 航空宇宙分野のイノベーションに対する政府支援が市場を牽引 177

13.6.3 メキシコ 179

13.6.3.1 グローバルサプライチェーンへの統合が市場を牽引 179

13.7 アフリカ 180

13.7.1 PESTLE分析 181

13.7.2 南アフリカ 184

13.7.2.1 確立された航空宇宙産業と防衛調達プログラムが市場を牽引 184

13.7.3 ナイジェリア 186

13.7.3.1 航空会社の活動増加と多様な防衛ニーズによる市場拡大 186

14 競争環境 188

14.1 はじめに 188

14.2 主要企業の戦略/勝利への権利、2021–2025年 188

14.3 収益分析、2021–2024 190

14.4 市場シェア分析、2024 190

14.5 企業評価マトリックス:主要プレイヤー、2024 193

14.5.1 スター企業 193

14.5.2 新興リーダー 193

14.5.3 普及型プレイヤー 193

14.5.4 参加企業 193

14.5.5 企業フットプリント 195

14.5.5.1 企業フットプリント 195

14.5.5.2 地域フットプリント 196

14.5.5.3 アプリケーションフットプリント 197

14.5.5.4 プラットフォームフットプリント 198

14.5.5.5 材料フットプリント 199

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 200

14.6.1 先進企業 200

14.6.2 対応力のある企業 200

14.6.3 ダイナミックな企業 200

14.6.4 スタート地点 200

14.6.5 競争力ベンチマーキング 202

14.6.5.1 スタートアップ企業/中小企業リスト 202

14.6.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 203

14.7 企業評価と財務指標 204

14.8 ブランド/製品比較 205

14.9 競合状況 206

14.9.1 取引事例 206

14.9.2 その他 207

15 企業プロファイル 208

15.1 主要企業 208

15.1.1 ハネウェル・インターナショナル社 208

15.1.1.1 事業概要 208

15.1.1.2 提供製品 209

15.1.1.3 最近の動向 210

15.1.1.3.1 取引 210

15.1.1.4 MnMの見解 210

15.1.1.4.1 勝利の権利 210

15.1.1.4.2 戦略的選択 210

15.1.1.4.3 弱点と競合上の脅威 210

15.1.2 RTX 211

15.1.2.1 事業概要 211

15.1.2.2 提供製品 212

15.1.2.3 MnMの見解 213

15.1.2.3.1 勝利の権利 213

15.1.2.3.2 戦略的選択 213

15.1.2.3.3 弱みと競合上の脅威 213

15.1.3 サフラン 214

15.1.3.1 事業概要 214

15.1.3.2 提供製品 215

15.1.3.3 MnMの見解 216

15.1.3.3.1 勝つ権利 216

15.1.3.3.2 戦略的選択 216

15.1.3.3.3 弱点と競合上の脅威 216

15.1.4 リープヘル・グループ 217

15.1.4.1 事業概要 217

15.1.4.2 提供製品 217

15.1.4.3 最近の動向 218

15.1.4.3.1 取引 218

15.1.4.4 MnMの見解 218

15.1.4.4.1 勝利への権利 218

15.1.4.4.2 戦略的選択 218

15.1.4.4.3 弱みと競合上の脅威 219

15.1.5 PARKER HANNIFIN CORPORATION 220

15.1.5.1 事業概要 220

15.1.5.2 提供製品 221

15.1.5.3 最近の動向 222

15.1.5.3.1 取引 222

15.1.5.4 MnMの見解 222

15.1.5.4.1 勝つ権利 222

15.1.5.4.2 戦略的選択 222

15.1.5.4.3 弱点と競合上の脅威 223

15.1.6 アメテック社 224

15.1.6.1 事業概要 224

15.1.6.2 提供製品 225

15.1.7 BOYD CORPORATION 226

15.1.7.1 事業概要 226

15.1.7.2 提供製品 226

15.1.8 CONFLUX TECHNOLOGY 227

15.1.8.1 事業概要 227

15.1.8.2 提供製品 227

15.1.9 TATテクノロジーズ株式会社 229

15.1.9.1 事業概要 229

15.1.9.2 提供製品 230

15.1.9.3 最近の動向 231

15.1.9.3.1 その他 231

15.1.10 住友精密工業株式会社 232

15.1.10.1 事業概要 232

15.1.10.2 提供製品 232

15.1.11 ジャムコ株式会社 234

15.1.11.1 事業概要 234

15.1.11.2 提供製品 235

15.1.12 ユニゾン・インダストリーズ株式会社 236

15.1.12.1 事業概要 236

15.1.12.2 提供製品 236

15.1.13 ウォール・コルモノイ株式会社 237

15.1.13.1 事業概要 237

15.1.13.2 提供製品 237

15.1.13.3 最近の動向 238

15.1.13.3.1 その他 238

15.1.14 TRIUMPH GROUP 239

15.1.14.1 事業概要 239

15.1.14.2 提供製品 240

15.1.15 サーモバック・エアロスペース 241

15.1.15.1 事業概要 241

15.1.15.2 提供製品 241

15.1.16 ランソンズ・エアロスペース・プライベート・リミテッド 243

15.1.16.1 事業概要 243

15.1.16.2 提供製品 243

15.1.17 イートン 245

15.1.17.1 事業概要 245

15.1.17.2 提供製品 246

15.2 その他の企業 248

15.2.1 ADDUP SAS 248

15.2.2 SINTAVIA, LLC 249

15.2.3 INTERGALACTIC 250

15.2.4 モーフィアス・デザインズ 251

15.2.5 パーフューズ・コーポレーション 252

15.2.6 シグニア・エアロスペース 253

15.2.7 エアマーク・コンポーネンツ 254

15.2.8 AKGグループ

255

15.2.9 アビエーション・テクニカル・サービス 25615.2.10 ヴィテッセ・システムズ 25716 付録 25816.1 ディスカッションガイド 25816.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 26116.3 カスタマイズオプション 26316.4 関連レポート 26316.5 著者詳細 264