主要な市場動向とインサイト

- アジア太平洋地域は2024年に42.77%という最大の収益シェアを占め、ポリフタルアミド市場を牽引しました。

- インドのポリフタルアミド市場は、2025年から2033年にかけて8.6%という大幅なCAGRで成長すると予測されています。

- 製品別では、炭素繊維充填セグメントが2025年から2033年にかけて、収益ベースで8.4%というかなりのCAGRで成長すると予測されています。

- 用途別では、自動車セグメントが2025年から2033年にかけて、収益ベースで7.7%というかなりのCAGRで成長すると予測されています。

市場規模と予測

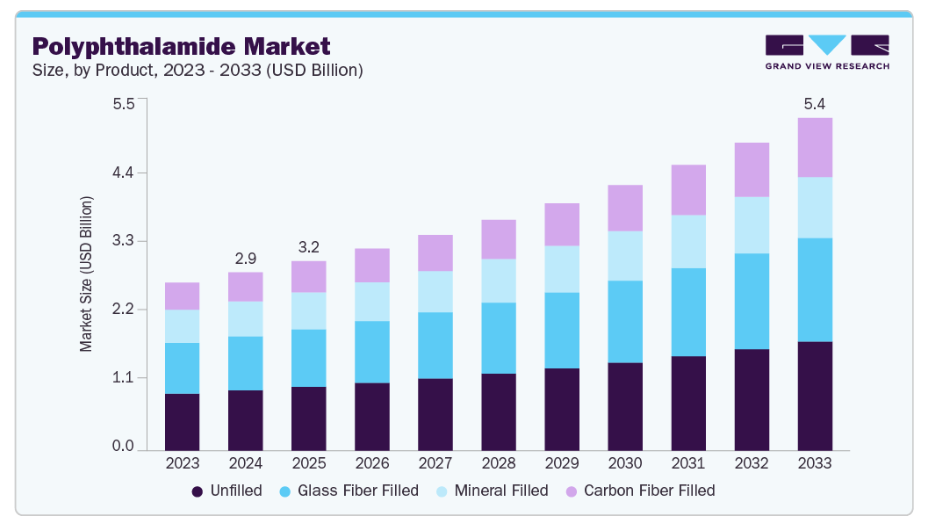

- 2024年市場規模:29億8,000万米ドル

- 2033年予測市場規模:55億6,000万米ドル

- CAGR(2025-2033年):7.3%

- アジア太平洋地域:2024年における最大市場

優れた寸法安定性と絶縁耐力により、小型化および高電圧用途に最適です。自動車部品のボンネット内部品やコンパクト電気コネクタにおいて、金属や標準ポリアミドの代替が進むことで、ニッチな高性能ポリマーから主流のエンジニアリング材料へと産業は成熟しつつあります。メーカー各社は、電動化と小型化に伴う厳しい寸法・熱サイクル要件を満たすため、ガラス繊維強化グレードや炭素繊維強化グレードへの移行、ならびに配合調整を進めています。

この変化に伴い、長期的な熱安定性と低吸湿性が極めて重要な産業用機器や民生用電子分野でも、より広範な採用が進んでいます。

推進要因、機会、制約

PPA採用の主な商業的推進要因は、その材料性能プロファイルにあります。従来のナイロンと比較して、高い連続使用温度、優れた耐薬品性、低吸湿性を併せ持ち、金属の直接代替と設計の集約を可能にします。これらの特性により部品点数が削減され、軽量なアセンブリが実現し、燃料・冷却水・高密度電気システムにおける信頼性が向上します。熱耐久性と寸法安定性が重要な場面では、PPAが最適な選択肢となります。熱安定化グレードや強化グレードへのサプライヤー投資が、この需要拡大を後押ししております。

輸送の電動化(パワートレインやバッテリー熱管理における高温・電気的安定性ポリマーの需要増加)と、持続可能性への取り組み(バイオ由来モノマーや低炭素PPA化学技術の研究開発加速)という二つの並行トレンドにより、プレミアムPPA用途には明確な成長余地がございます。コスト競争力のあるバイオベースPPAやエネルギー消費量を低減する加工ソリューションを商業化できるメーカーは、利益率の拡大を実現し、性能と持続可能性の両方を重視するOEMメーカーからの設計採用を獲得できるでしょう。

成長は生産経済性と原料調達リスクによって制約されます。PPAは汎用ポリアミドよりも高い加工温度と複雑なコンパウンディングを必要とするため、コンバーターの製造コストと資本集約度が高まります。さらに、エンジニアリングポリアミドは石油化学原料サイクルに依存しているため、上流モノマー価格の変動や地域的な供給障害が、樹脂メーカーと下流ユーザー双方に利益率の圧縮と調達不安をもたらします。こうしたコスト・供給リスクにより、価格感応度の高い分野でのPPA普及は制限されます。

市場の集中度と特性

業界の成長段階は中程度であり、そのペースは加速しています。業界は若干の分散化が見られますが、主要企業が業界の景観を支配しています。BASF SE、アルケマ、セラニーズ・コーポレーション、アクロ・プラスティック、エボニック・インダストリーズAG、シエンスコ、SABIC、クラレ株式会社、エムス・ケミー、RTPカンパニー社、厦門科苑塑膠有限公司、テクノール・アペックスなどの主要企業が市場動向形成において重要な役割を担っています。これらの主要企業は、進化する産業の需要に応えるため、新製品・新技術・新用途を導入し、市場内でのイノベーションを牽引することが多いです。

PPA分野におけるイノベーションは、ますます実用的かつ用途主導型へと移行しています。サプライヤーは、万能型の樹脂を追求するのではなく、電気自動車用パワーエレクトロニクスや高密度コネクタ向けに特化した難燃性、高流動性、繊維強化グレードを提供するため、化学組成とコンパウンディングの調整を進めています。並行する研究開発の取り組みでは、OEMの持続可能性要件を満たすため、バイオ由来モノマーや低炭素生産ルートに注力するとともに、PPAの性能と加工性の向上、PA66とのコスト競争力を両立させるエンジニアードブレンドの開発が進められています。

代替動向は性能レベルによって異なります。中性能用途では、安定性を向上させたエンジニアリングPA66またはPA6/PA66ブレンドが、価格と確立されたサプライチェーンで競争力を発揮します。一方、極度の耐熱性や耐薬品性が求められるプレミアムニッチ市場では、PEEK、PPS、ポリイミドなどのポリマー、あるいは構造的剛性や疲労抵抗性が最優先される場合には金属合金が依然として主流です。

製品インサイト

無充填ポリフタルアミドが市場を支配し、2024年の収益シェアは33.86%を占め、2025年から2033年にかけて年平均成長率(CAGR)6.9%で成長すると予測されています。無充填PPAグレードの主な商業的推進要因は、プロセス経済性と配合の柔軟性の両立です。無充填PPAは繊維充填グレードと比較して流動性と着色性が優れており、極度の剛性は求められないものの耐熱性や耐薬品性が重要な薄肉消費財部品や一般産業部品の効率的な射出成形を可能にします。この特性により中量生産における加工コスト削減とサイクルタイム短縮が実現され、家電筐体、流体処理部品、その他信頼性の高い長期性能が求められる価格重視用途において、無充填PPAは理にかなった選択肢となります。

炭素繊維充填セグメントは、予測期間において8.4%という大幅なCAGRで成長すると見込まれています。炭素繊維充填PPAの決定的な推進要因は、精密構造部品における性能重視の軽量化です。炭素繊維補強により剛性、寸法安定性、熱伝導性が飛躍的に向上し、設計者は熱サイクル下での厳しい公差を満たしつつ、高級自動車や航空宇宙用途における金属サブアセンブリの代替が可能となります。設計技術者が熱管理やクリープ抵抗を犠牲にせず軽量化を追求する中、ニッチで高付加価値部品におけるCF-PPAの需要は加速しており、サプライヤーによる最適化されたCF結合技術と加工パッケージの開発がこれを後押ししています。

アプリケーションインサイト

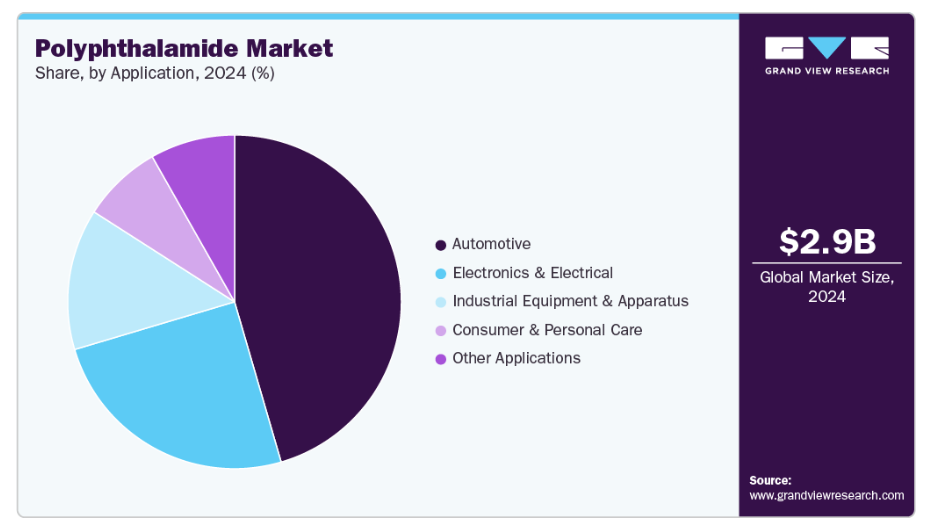

自動車セグメントは2024年に売上高ベースで産業をリードし、45.49%のシェアを占めました。2025年から2033年にかけては年平均成長率(CAGR)7.7%で成長すると予測されています。自動車分野での採用は、電動パワートレインへの移行と、熱的に厳しい環境下での部品集約化の必要性によって牽引されています。PPAは、連続的な高温に耐え、自動車用流体への耐性を有し、脂肪族ナイロンと比較して電気化学的腐食リスクを低減するため、高電圧コネクタ、インバーターハウジング、ボンネット下配管部品への採用が増加しています。このため、OEMおよびティアサプライヤーは、高電圧下での耐久性と安全性が必須条件となる場面でPPAを優先的に採用しており、車両全体の重量と部品点数が減少する中でも、車両あたりのPPA使用量は増加しています。

電子・電気セグメントは、予測期間を通じて7.5%という大幅なCAGRで拡大すると見込まれています。電子機器の小型化と高電力密度の要求が、E&E部品におけるPPAの技術的需要を明確に創出しています。高流動性かつ耐熱性に優れたPPAグレードは、優れた絶縁耐力と低吸湿性を要求されるコンパクトな高電圧コネクタ、IGBT、パワーモジュールハウジングの製造を可能にし、信号の完全性と長期的な絶縁性を維持します。高密度アセンブリにおける局所的な熱管理と厳密な寸法公差の維持が必要であることから、流動性と難燃性に焦点を当てたPPAの革新技術が、コネクタおよびパワー電子の間で急速に注目を集めています。

地域別インサイトと動向

アジア太平洋地域のポリフタルアミド市場は2024年に42.77%の最大シェアを占め、予測期間中に7.8%という最速のCAGRで成長すると見込まれています。急速な電動化と継続的な電子製造の規模拡大が、アジア太平洋地域の二大需要エンジンとなっています。インド、東南アジア、日本における電気自動車(EV)の台数増加に加え、同地域での大規模な電子・コネクター生産が、連続的な高温や過酷な化学環境にも耐える材料の技術仕様を高めています。そのため、OEMメーカーが開発サイクルを短縮し地域調達を優先する中、カスタマイズされた高流動性・難燃性PPAグレードを提供し、サプライチェーンの柔軟性を備えた現地コンパウンダーがシェアを獲得しています。

中国ポリフタルアミド市場の成長要因は、市場規模と産業政策にあります。非常に高いEV普及率と、自動車用電子機器・半導体分野における国産化拡大に向けた政府の支援策が相まって、パワートレインおよびパワーエレクトロニクス部品向け高性能ポリマーの需要を拡大させています。自動車メーカーやサプライヤーが垂直統合と現地調達を加速する中、強化グレードや難燃性PPAグレードなど、軽量化と熱管理を量産レベルで実現する材料が、現地での設計採用と大規模生産において優先的に採用されています。

北米ポリフタルアミド市場動向

北米のポリフタルアミド市場は、政策主導のオンショアリングと電動化の影響を受けており、これらが自動車および部品サプライチェーンの再構築を促しています。国内調達に関連するインセンティブや税額控除により、OEMおよびティアサプライヤーはバッテリー、パワーエレクトロニクス、コネクターの生産を現地化しており、これにより熱的・化学的要件を満たしつつ大量生産が可能なPPAのような高性能エンジニアリングポリマーの需要が増加しています。このため、コンバーターやコンパウンダーは、自動車および産業用OEMメーカーからの設計採用を獲得するため、米国拠点の生産能力と技術サポートへの投資を進めています。

米国ポリフタルアミド市場の動向

米国ポリフタルアミド市場において、主要な商業的推進力はクリーン技術製造に対する立法的刺激策であり、これにより特殊ポリマーの車両当たり使用量が増加しています。最近の産業政策に基づき創設されたプログラムは、バッテリーおよびパワーエレクトロニクス組立への投資を加速させ、現地供給の高温プラスチックに対する短期的な調達優先度を生み出しています。これは、高電圧コネクター、インバーターハウジング、熱管理部品におけるPPAの採用を促進します。検証済みの加工ガイダンスと現地在庫を提供できるサプライヤーは、OEMおよびティア企業から優先的に選ばれています。

ヨーロッパポリフタルアミド市場動向

ヨーロッパのポリフタルアミド市場は、持続可能性と産業基盤の自立化に向けた規制圧力に牽引されています。これにより自動車メーカーやシステムサプライヤーは、軽量化・長寿命化を実現し、リサイクル対応設計を容易にする素材を要求しています。欧州におけるEV需要促進策や現地電池部品比率向上策、さらに車両設計に対する循環型経済ルールの強化が相まって、OEM各社は部品統合と耐用年数延長を可能とするポリマーの採用を推進しております。PPAの耐熱性と耐薬品性は、特に難燃性と長期的な寸法安定性が求められる場面において、こうした要件に適合する特性を有しております。

ポリフタラミド主要企業インサイト

ポリフタラミド市場で事業を展開する主要企業は、自社製品の存在感を強化し、製品・サービスの提供範囲を拡大するため、様々な取り組みを進めております。事業拡大活動やパートナーシップ構築といった戦略が、市場成長を推進する上で重要な役割を果たしております。

主要ポリフタラミド企業:

以下は、ポリフタラミド市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- BASF SE

- Arkema

- Celanese Corporation

- Akro-Plastic

- Evonik Industries AG

- Syensqo

- SABIC

- KURARAY CO., LTD.

- Ems-Chemie

- RTP Company Inc.

- Xiamen Keyuan Plastic Co., Ltd

- Teknor Apex

最近の動向

- 2025年9月、Syensqo社は先進的な使い捨て医療機器向けに設計された、新たな医療グレードのAmodelポリフタルアミド(PPA)を発表いたしました。ガラス繊維強化ポリマーは300℃を超える融点で高い耐熱性を発揮し、280℃までの温度でも強度を維持するため、表面実装技術(SMT)組立や赤外線リフローなどの製造工程に最適です。

- 2025年7月、ロシア最大のポリマーメーカーであるSIBUR社は、独自技術を用いた高性能プラスチックであるポリフタルアミド(PPA)の製造を開始しました。このプラスチックは強度と安定性に優れ、過酷な環境にも耐えるため、食品・医薬品包装フィルム、自動車エンジン部品、電気部品、ポンプやコンプレッサーなどの産業機器に適しています。

グローバルポリフタルアミド市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの数量および収益の成長を予測しております。グランドビューリサーチは、本調査において、製品、用途、地域に基づいてグローバルポリフタルアミド市場レポートをセグメント化いたしました:

- 製品別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 無充填

- 鉱物充填

- ガラス繊維充填

- 炭素繊維充填

- 用途別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 自動車

- 電子・電気

- 産業機器・装置

- 消費者・パーソナルケア

- その他の用途

- 地域別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次的種類と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 ポリフタルアミド市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、米ドル/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場動向

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 産業の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購買者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激しさ

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. ポリフタルアミド市場:製品見通し、推定値および予測

4.1. ポリフタルアミド市場:製品動向分析、2024年および2033年

4.1.1. 無充填

4.1.1.1. 市場推定値および予測、2021年~2033年(百万米ドル)(キロトン)

4.1.2. 鉱物充填タイプ

4.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.3. ガラス繊維充填タイプ

4.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.4. カーボンファイバー充填

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 ポリフタルアミド市場:用途別展望・予測

5.1. ポリフタルアミド市場:最終用途別動向分析(2024年及び2033年)

5.1.1. 自動車

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. 電子・電気

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.3. 産業用機器・装置

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. 消費者・パーソナルケア

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.1.5. その他の用途

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章. ポリフタラミド市場 地域別展望・予測

6.1. 地域別概況

6.2. ポリフタラミド市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.2. 用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.3.3. 製品別市場推定値と予測、2021年~2033年 (百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

(キロトン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.8.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. 製品別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業の分類

7.2.2. 主要販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争力学

7.3.1. 企業の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. BASF SE

7.4.3.2. アルケマ

7.4.3.3. セレーネーズ・コーポレーション

7.4.3.4. アクロ・プラスティック

7.4.3.5. エボニック・インダストリーズAG

7.4.3.6. サイエンスコ

7.4.3.7. SABIC

7.4.3.8. クラレ株式会社

7.4.3.9. エムス・ケミー

7.4.3.10. アールティーピー・カンパニー株式会社

7.4.3.11. アモイ・キーユアン・プラスチック株式会社

7.4.3.12. テクノール・アペックス

表一覧

表1 略語一覧

表2 製品市場規模推計値および予測値、2021年~2033年(百万米ドル)(キロトン)

表3 非充填市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表4 鉱物充填市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表5 ガラス繊維充填市場の見積もりおよび予測、2021年~2033年 (百万米ドル)(キロトン)

表6 炭素繊維充填材市場の推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表7 用途別市場の推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表8 自動車市場の推定値と予測、2021年~2033年 (百万米ドル)(キロトン)

表9 電子・電気市場の見積もりおよび予測、2021年~2033年(百万米ドル)(キロトン)

表10 産業機器・装置市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表11 消費者・パーソナルケア市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表12 その他の用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表13 北米ポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル)

(キロトン)

表14 北米ポリフタラミド市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表15 米国ポリフタラミド市場規模予測(用途別、2021-2033年)(百万米ドル)

(キロトン)

表16 米国ポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表17 カナダポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表18 カナダにおけるポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表19 メキシコにおけるポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表20 メキシコにおけるポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表21 ヨーロッパにおけるポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表22 ヨーロッパポリフタラミド市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表23 ドイツポリフタラミド市場予測(用途別、2021年~2033年)(百万米ドル)

(キロトン)

表24 ドイツにおけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表25 イギリスにおけるポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表26 イギリスにおけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表27 フランスにおけるポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表28 フランスにおけるポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表29 イタリアにおけるポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表30 イタリアにおけるポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表31 スペインにおけるポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表32 スペインにおけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表33 アジア太平洋地域のポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表34 アジア太平洋地域ポリフタラミド市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表35 中国ポリフタラミド市場予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表36 中国ポリフタラミド市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表37 インドポリフタラミド市場予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表38 インドにおけるポリフタラミド市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表39 日本におけるポリフタラミド市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表40 日本ポリフタラミド市場予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表41 韓国ポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表42 韓国ポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表43 ラテンアメリカにおけるポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表44 ラテンアメリカにおけるポリフタラミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表45 ブラジルにおけるポリフタラミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表46 ブラジルにおけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表47 アルゼンチンにおけるポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表48 アルゼンチンにおけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表49 中東・アフリカにおけるポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表50 中東・アフリカ地域におけるポリフタラミド市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表51 サウジアラビアにおけるポリフタラミド市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表52 サウジアラビアにおけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表53 アラブ首長国連邦におけるポリフタルアミド市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表54 アラブ首長国連邦(UAE)ポリフタルアミド市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表55 南アフリカ共和国ポリフタルアミド市場予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表56 南アフリカ共和国におけるポリフタルアミド市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場製品と検証

図5 市場概況

図6 セグメント別見通し – 誘電体用途および製品

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 ポリフタルアミド市場(製品別):主なポイント

図13 ポリフタルアミド市場(製品別):市場シェア(2024年及び2033年)

図14 ポリフタルアミド市場、用途別:主なポイント

図15 ポリフタルアミド市場、用途別:市場シェア(2024年および2033年)

図16 ポリフタルアミド市場、地域別:主なポイント

図17 ポリフタルアミド市場、地域別:市場シェア(2024年および2033年)

| ※参考情報 ポリフタルアミド(Polyphthalamide、PPA)は、アミド結合によって特徴付けられる高性能ポリマーの一種です。主にテレフタル酸とアミンを反応させて合成されるポリマーであり、近年では材料科学や工業分野での利用が広がっています。特徴として、高い熱耐性、機械的強度、耐薬品性、そして難燃性を持つことが挙げられます。これらの特性により、様々なアプリケーションでの使用が可能となっています。 ポリフタルアミドには、いくつかの種類があります。一般的に、分子量や硬度、柔軟性に応じて区別されます。また、金属カチオンやフィラーを添加することで、特性を向上させることが可能です。同時に、ポリフタルアミドの合成法もさまざまであり、溶融重合や溶液重合といった手法が用いられます。これにより、目的の特性に応じた材料の調整が可能になります。 用途としては、自動車産業や電気電子産業における部品の製造が広く知られています。例えば、自動車のエンジン部品、コネクタ、絶縁体、ギアなどの部品に使用されています。高温環境下でも安定した性能を発揮できるため、特にエンジン周辺の部品に適しています。また、ポリフタルアミドは軽量であり、強度も高いため、軽量化が求められる現代の自動車において重要な材料となっています。 更に、電気電子機器においても、その絶縁性や耐熱性を活かした用途が増えています。コネクタや電子機器のハウジングなど、高い信頼性が必要とされる部品にも使用されています。これにより、電子機器の寿命を延ばし、故障を減少させる効果も期待されます。 ポリフタルアミドは、その性能から航空宇宙産業や医療機器分野でも注目されています。航空機の部品や、医療用デバイスの一部に使用されることがあり、厳しい条件下でも耐久性を発揮することが求められます。 関連技術として、ポリフタルアミドを改良するための研究も進んでいます。ナノコンポジット技術や、添加剤を用いた改質技術が導入され、物性の向上を図られています。ナノフィラーを用いることで、さらに強度を増したり、熱伝導性を向上させたりすることが可能になります。また、ポリフタルアミドをスケールアップした新しいポリマーの開発も進んでおり、より高性能な材料の創出が期待されています。 環境への配慮も重要なテーマであり、バイオポリマーとしての可能性も模索されています。再生可能資源から得られる原料を使用することで、持続可能な社会の構築に寄与することが求められています。 今後の展望としては、ポリフタルアミドの特性をさらに引き出すための研究が進められ、市場における競争力を高めることが期待されます。また、新しい製法の開発や、既存品の改良により、様々な分野での需要に応じた対応が求められています。ポリフタルアミドは、その高い技術的特性から、今後も多様な用途で需要が高まり続けることが予想されています。 |