主要市場動向とインサイト

- 2024年、アジア太平洋地域は液晶ポリマー産業において最大の収益シェア36.48%を占め、主導的な地位を維持しました。

- 中国の液晶ポリマー産業は、2025年から2033年にかけて14.1%という高い年平均成長率(CAGR)で成長すると予測されています。

- 用途別では、自動車用ランプ分野が2025年から2033年にかけて、収益ベースで13.5%というかなりのCAGRで成長すると予測されます。

- 最終用途別では、電気・電子機器分野が2025年から2033年にかけて、収益ベースで13.5%というかなりのCAGRで成長すると予測されます。

市場規模と予測

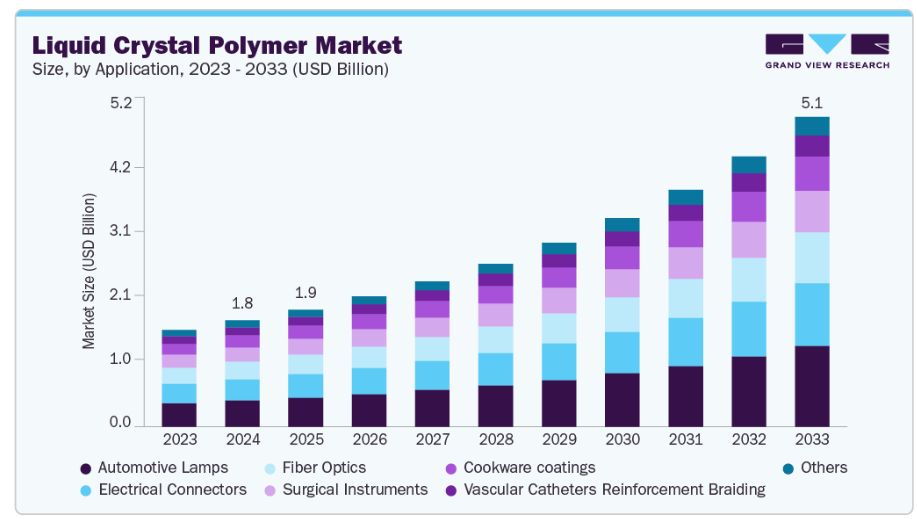

- 2024年市場規模:17億5,000万米ドル

- 2033年予測市場規模:51億1,000万米ドル

- CAGR(2025-2033年):12.9%

- アジア太平洋地域:2024年における最大市場

LCP(リジッド・クリスタル・ポリマー)は、強化された強度、耐衝撃性、広範囲の化学薬品への耐性、難燃性、最終用途構造の維持性を提供するエンジニアリングプラスチックです。さらに、調整可能な低い熱膨張係数(CTE)を有し、薄肉構造においても良好な流動性を示します。小型化と高周波集積化がLCPの需要構造を再構築しています。電子アセンブリの小型化や高周波・ミリ波帯への進出に伴い、設計者は薄肉・微細構造において安定した誘電性能と厳密な寸法管理を実現する材料を重視しています。これにより、信号品質と熱信頼性が求められるコネクタハウジング、アンテナ基板、フレキシブルインターコネクトにおいて、汎用樹脂からLCPへの着実な移行が進んでいます。メーカー各社は、RF用途やコンパクト・高密度部品向けに特化したフィルムおよびグレードを製品ポートフォリオの中心に据えつつあります。

推進要因、機会、制約

5G、自動車の電動化、高密度化が進む民生用電子機器におけるシステムレベルの要求が、LCPの直接的な需要原動力となっております。これらの分野では、高周波数での低損失、迅速な成形サイクル時間、高温下での持続的な機械的特性を兼ね備えた材料が求められております。LCPはこの要件を満たし、過酷な環境下でも性能を発揮するコネクタ、基板レベル部品、センサーハウジングへの採用が増加しています。OEMが信頼性と小型化を優先する中、部品レベルでのLCP採用はオプションの高級品ではなく、調達・設計上の優先事項となりつつあります。

最も魅力的な商業的機会は、LCPを新たなシステムアーキテクチャに下流統合することにあります。具体的には、フレキシブル回路、パッケージ内蔵アンテナソリューション、電気自動車や医療機器向けの精密成形部品などが挙げられます。フィルムや積層板のバリエーションは、重量、形状、高周波性能が重要なウェアラブル機器や航空宇宙電子機器への応用を可能にします。共同開発によるコンパウンドグレードの創出、異方性設計に関するサービスレベル提供、主要エレクトロニクス集積地に近い地域でのコンパウンディングによるリードタイム短縮とコスト競争力向上を通じた価値獲得の余地も存在します。

採用は経済性と加工の複雑さによって制約されています。LCPは汎用熱可塑性樹脂に比べて製造・加工コストが高く、流動による異方性や寸法特性を管理するには厳密な金型制御と専門的な加工知識が必要です。原料・エネルギーコストの変動性に加え、特殊グレードにおける供給網の断続的なボトルネックが、総所有コストを押し上げ、コスト重視のメーカーにおける採用を遅らせています。価格競争力が改善されるか、供給がより予測可能になるまでは、一部の購入者は低コスト代替品やハイブリッド設計を選択せざるを得ず、LCPの普及を制限するでしょう。

市場の集中度と特性

液晶ポリマー産業の成長段階は高く、そのペースは加速しています。市場は若干の統合傾向を示し、主要企業が業界構造を支配しています。ソルベイ、セラニーズ・コーポレーション、住友化学、東レ株式会社などの大手企業は、市場動向を形作る上で重要な役割を果たしています。これらの主要企業は、進化する業界の需要に応えるため、新製品、新技術、新用途を導入し、市場内のイノベーションを牽引することが多いです。

LCP市場における革新は、樹脂の漸進的改良から、材料科学と加工技術・持続可能性を組み合わせたシステムレベルの進歩へと移行しています。サプライヤーは、LCPの性能を維持しつつライフサイクル炭素強度を低減するバイオマスバランスグレードや特殊フィルムを投入しており、メーカーはアンテナ・イン・パッケージ、フレキシブル相互接続、超薄型高周波基板向けに特化したフィルム積層体やコンパウンドグレードの開発に投資しています。現地での重合プロセスへの投資や共同開発により設計サイクルが短縮され、材料サプライヤーは単なる樹脂原料ではなくソリューションパッケージを提供できるようになっております。こうした変化により、LCPは単なる部品材料から、高付加価値システムアーキテクチャを実現する基盤材料へと変貌を遂げております。

規制環境の変化により、高性能ポリマーに対するデータ管理・トレーサビリティ・循環性への要求が高まっており、LCPサプライチェーンにおける商業的行動様式が再構築されております。米国TSCA審査規則の更新と新規化学物質への監視強化により、新規グレードの事前試験が増加し認証期間が長期化する一方、EU化学物質戦略とREACH作業枠組みは生産者に安全な化学組成、情報開示の改善、循環型ソリューションを推進しています。重要化学物質の確保とプラスチック汚染対策に向けた政策動向は、コンプライアンスコストの圧力と、現地生産能力・認証済みグリーン原料・高度リサイクルへの投資を促す戦略的インセンティブを同時に生み出しています。より厳格なデータ要件を予測し、製品設計段階から規制順守を組み込む企業は、市場参入の迅速化とプログラムリスクの低減を実現できます。

アプリケーションインサイト

自動車用ランプ分野は売上高ベースで市場を牽引し、2024年には24.67%の市場シェアを占め、予測期間中は13.5%のCAGRで成長が見込まれます。LCPはコネクター、照明、センサーなどの用途において高温環境下での動作が可能です。自動車の電動化が進む中、ソレノイド、コネクター、センサーへのLCP採用も必要とされています。熱性能と電気的特性を兼ね備えたLCPは、モーターアプリケーションにおいて銅スロット充填率を大幅に向上させ、モーター性能の強化を実現します。さらに、照明システムにおいては240℃での動作が可能であり、寸法安定性の向上とアウトガス発生の防止を実現します。

電気コネクタ分野は、予測期間を通じて13.2%という高いCAGRで成長すると見込まれています。小型化・高ピン数化への絶え間ない要求により、設計者は精密成形、厳しい寸法公差、熱サイクル下での安定した性能をサポートする材料を必要としています。LCPの流動特性と寸法制御性により、成形業者は絶縁特性を維持しつつ微細構造や薄肉絶縁体を形成でき、高密度基板間接続やケーブルコネクタの実現を可能にします。この特性はサイクルタイム短縮と手直しリスク低減につながり、次世代コネクタファミリー向けエンジニアリング樹脂としてLCPが選ばれる理由となっています。LCP成形技術を有する受託製造企業は、システムOEMメーカーとの調達面で優位性を享受しています。

最終用途に関する洞察

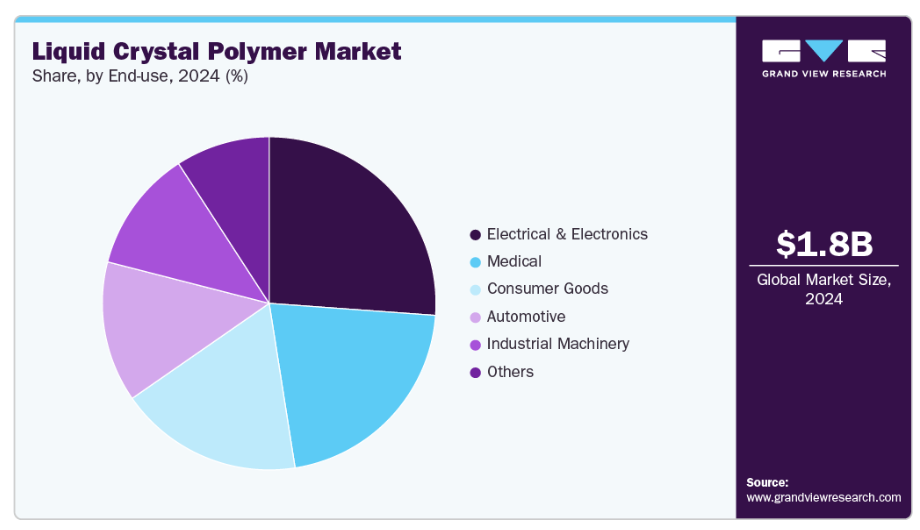

電気・電子分野は収益面で市場を支配し、2024年には26.15%の市場シェアを占め、予測期間中は13.5%のCAGRで成長すると見込まれています。新興アプリケーションでの利用に向けた電子部品の小型化・軽量化が、予測期間中の市場需要を牽引すると予想されます。

LCPは芳香族液晶ポリエステルポリマーであり、剛性の高いポリマー鎖構造を有します。その特異な分子構造により、優れた振動吸収特性、良好な耐薬品性・耐熱性、自己補強効果、低誘電特性、小さな線膨張率、強化された難燃性などを備えています。高い誘電性能と低吸湿性に主因があり、アンテナ基板、ハウジング、フレキシブルプリント基板(FPC)への利用に理想的な材料です。

医療分野は予測期間中に13.2%という大幅なCAGRで拡大すると見込まれています。医療機器設計者は、小型化を実現し、繰り返しの滅菌サイクルに耐え、長期使用における厳格な生体適合性の要求を満たす材料をますます必要としています。医療用途向けに設計されたLCPグレードは、低吸湿性、耐薬品性、寸法安定性を備えており、小型・薄肉筐体、カテーテル編組、滅菌処理下での予測可能な挙動が不可欠な埋込型パッケージングを支えます。これらの特性は、金属部品の代替による軽量化と製造簡素化が進む診断機器、薬剤送達システム、特定の埋込型電子機器における機会を創出します。医療グレードLCPの検証と規制対応支援をエンジニアリングサービスと共に提供する企業は、機器OEMメーカーにおける採用加速に貢献できます。

地域別インサイト

アジア太平洋地域の液晶ポリマー産業は最大の地域市場として台頭し、2024年には36.48%の収益シェアを占めました。予測期間中は13.3%という最速のCAGRで成長が見込まれています。電子機器製造の急速な拡大と、受託製造業者やOEMメーカーが密集したエコシステムが、アジア太平洋地域をLCPの成長エンジンとしています。同地域の強力な携帯電話、サーバー、民生用電子機器の生産ラインでは、超薄肉壁、埋め込みアンテナ、高速信号経路をサポートする材料が求められており、LCPフィルムおよび成形部品に対する安定した需要を生み出しています。主要な電子機器クラスターの近隣に投資する現地のコンパウンダーやフィルムメーカーは、リードタイムの短縮や大量組立プロセス向けグレードのカスタマイズを提供することでシェアを獲得できます。

中国 液晶ポリマー市場動向

中国の液晶ポリマー産業は、IC設計の加速、5Gインフラ整備、自動車の電動化により推進力を得ており、コネクタ、RFモジュール、精密成形部品におけるLCPの集中的な大量需要を生み出しています。国内OEMメーカーやモジュールメーカーがより緊密な統合とコスト最適化を推進する中、微細ピッチコネクタや信頼性の高いミリ波性能を実現する材料を指定しており、LCPにとって明確な商業的成長経路を提供しています。現地モジュールメーカーと提携し、中国の迅速な製品サイクルに合わせた特注LCPコンパウンドを提供する地域企業は、最大の仕様採用を獲得する傾向にあります。

北米液晶ポリマー市場の動向

北米における液晶ポリマー産業は、ネットワーク高密度化とエッジコンピューティングの拡大が同地域におけるLCP需要の主要な牽引役となることで、有望な機会を提供すると見込まれます。サービスプロバイダーや通信機器ベンダーは、低損失基板や精密成形コネクタハウジングを必要とするスモールセル、アクティブアンテナシステム、高周波RFモジュールへの投資を進めています。同時に、データセンターのアップグレードや先進的なサーバーアーキテクチャにより、薄型で熱安定性に優れた相互接続部品の需要が増加しており、この分野ではLCPフィルムや成形部品が多くの汎用プラスチックを上回る性能を発揮します。そのため、迅速な現地供給と高周波設計のエンジニアリングサポートを組み合わせたサプライヤーが、仕様主導の契約を獲得しています。

米国液晶ポリマー市場の動向

米国の液晶ポリマー産業は、先進的な製造基盤、強力な半導体・航空宇宙産業クラスター、そしてOEMメーカーによる信頼性重視の動きを背景に、堅調な成長が見込まれます。自動車の電動化や防衛電子機器分野における材料性能要件の厳格化に伴い、米国のシステムインテグレーターは次世代基板レベル部品、RFパッケージ、パワートレインモジュール向けにLCPを指定しています。国内調達優先方針と大手OEMの認定サイクルは、検証済みグレードの提供、アプリケーションエンジニアリング、認定リードタイムの短縮を実現するサプライヤーを優遇します。実績ある高性能材料へのこの構造的な選好が、戦略的産業プログラム全体でのLCP普及を加速させています。

欧州における液晶ポリマー市場の動向

欧州の液晶ポリマー産業は、自動車の電動化と厳格な持続可能性・化学物質規制を背景に成長が見込まれます。電気パワートレイン、高電圧コネクター、コンパクト照明システムを設計するOEMメーカーは、高温および反復的な熱サイクルに耐えるポリマーを必要としており、規制当局はより安全な化学物質とライフサイクル全体にわたる情報開示を推進しています。このような規制環境下では、透明性の高いサプライチェーンとライフサイクル全体での環境負荷低減を実現したLCPグレードの認証取得が競争優位性となり、特に製品データをEUのコンプライアンス要件に適合させられるサプライヤーにとって有利です。

主要液晶ポリマー企業の動向

業界は競争が激しく、複数の主要企業が市場を支配しています。主要企業にはソルベイ、セラニーズ・コーポレーション、住友化学、東レ株式会社などが挙げられます。液晶ポリマー市場は、イノベーションと市場成長を牽引する主要企業による競争環境が特徴です。主要企業は性能、コスト効率、持続可能性の向上に向け、研究開発に多額の投資を行っています。

主要な液晶ポリマー企業:

以下は、液晶ポリマー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Solvay

- Celanese Corporation

- Sumitomo Chemical Company

- TORAY INDUSTRIES, INC.

- UENO FINE CHEMICALS INDUSTRY, LTD.

- RTP Company

- Zeus Company Inc.

- Chang Chung Group

- Polyplastics Co.

- Daken Chem

最近の動向

- 2025年6月、住友化学株式会社は、バイオマス由来モノマーを用いた液晶ポリマー(LCP)の新たな量産技術を開発いたしました。

- 2024年9月、ポリプラスチックス株式会社は、マスバランス方式によるバイオマス由来原料を使用した液晶ポリマー「ラペロス bG-LCP」を発売いたしました。この新LCPは従来品と同等の製造プロセスと特性を維持しつつ、CO2排出量の削減と再生可能原料比率の向上を実現しました。

グローバル液晶ポリマー市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析に加え、グローバル・地域・国レベルでの収益成長予測を提供します。本調査では、Grand View Researchは液晶ポリマー市場レポートを、用途、最終用途、地域に基づいてセグメント化しております:

- 用途別展望(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 電気コネクタ

- 光ファイバー

- 自動車用ランプ

- 血管カテーテル補強編組

- 外科用器具

- 調理器具コーティング

- その他

- 最終用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 電気・電子機器

- 自動車

- 医療

- 消費財

- 産業機械

- その他

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 液晶ポリマー市場の変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場動向

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激しさ

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. 液晶ポリマー市場:用途別見通し・予測

4.1. 液晶ポリマー市場:用途別動向分析(2024年および2033年)

4.1.1. 電気コネクタ

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.2. 光ファイバー

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3. 自動車用ランプ

4.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.4. 血管カテーテル補強編組

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.5. 外科用器具

4.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.6. 調理器具コーティング

4.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.7. その他

4.1.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第5章 液晶ポリマー市場:用途別展望・予測

5.1. 液晶ポリマー市場:用途別動向分析(2024年及び2033年)

5.1.1. 電気・電子機器

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. 自動車

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.3. 医療

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. 消費財

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.5. 産業機械

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.6. その他

5.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 液晶ポリマー市場の地域別見通し・予測

6.1. 地域別概況

6.2. 液晶ポリマー市場:地域別動向分析(2024年および2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.3.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

6.4.4.2. 用途別市場予測と推定、2021年~2033年(百万米ドル) (キロトン)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.3. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.3. 最終用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.8.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.3. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.5.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦(UAE)

6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業の分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争力学

7.3.1. 企業別市場シェア分析及び市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーキング

7.4.3.1. ソルベイ

7.4.3.2. セラニーズ・コーポレーション

7.4.3.3. 住友化学株式会社

7.4.3.4. 東レ株式会社

7.4.3.5. 上野ファインケミカル工業株式会社

7.4.3.6. RTPカンパニー

7.4.3.7. ゼウス・カンパニー株式会社

7.4.3.8. 長中グループ

7.4.3.9. ポリプラスチックス株式会社

7.4.3.10. ダケンケム

表一覧

表1 略語一覧

表2 用途別市場規模推計値および予測値(2021年~2033年)(百万米ドル)(キロトン)

表3 電気コネクタ市場規模推計および予測、2021年~2033年(百万米ドル)(キロトン)

表4 光ファイバー市場規模推計および予測、2021年~2033年(百万米ドル)(キロトン)

表5 自動車用ランプ市場規模推計および予測、2021年~2033年(百万米ドル) (キロトン)

表6 血管カテーテル補強編組市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表7 外科用器具市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表8 調理器具コーティング市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表9 その他市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表10 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表11 電気・電子機器市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表12 自動車市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

表13 医療市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表14 消費財市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表15 産業機械市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表16 その他市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)

表17 北米液晶ポリマー市場規模予測(用途別)、2021年~2033年(百万米ドル)(キロトン)

表18 北米液晶ポリマー市場規模予測(最終用途別)、2021年~2033年(百万米ドル) (キロトン)

表19 米国液晶ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表20 米国液晶ポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル)(キロトン)

表21 カナダにおける液晶ポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表22 カナダにおける液晶ポリマー市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表23 メキシコにおける液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表24 メキシコにおける液晶ポリマー市場規模予測(最終用途別、2021年~2033年) (百万米ドル)(キロトン)

表25 欧州における液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表26 欧州における液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表27 ドイツにおける液晶ポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表28 ドイツにおける液晶ポリマー市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表29 イギリスにおける液晶ポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表30 イギリスにおける液晶ポリマー市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表31 フランスにおける液晶ポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表32 フランスにおける液晶ポリマー市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表33 イタリアにおける液晶ポリマー市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表34 イタリアにおける液晶ポリマー市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表35 スペインにおける液晶ポリマー市場規模の推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表36 スペインにおける液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表37 アジア太平洋地域における液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表38 アジア太平洋地域における液晶ポリマー市場の推定値と予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表39 中国における液晶ポリマー市場の推定値と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表40 中国における液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表41 インドにおける液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表42 インドの液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表43 日本の液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表44 日本における液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表45 韓国における液晶ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表46 韓国における液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表47 オーストラリアにおける液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表48 オーストラリアにおける液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表49 ラテンアメリカにおける液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表50 ラテンアメリカにおける液晶ポリマー市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表51 ブラジルにおける液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表52 ブラジルにおける液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表53 アルゼンチンにおける液晶ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表54 アルゼンチン液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表55 中東・アフリカ液晶ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表56 中東・アフリカにおける液晶ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表57 サウジアラビアにおける液晶ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表58 サウジアラビアにおける液晶ポリマー市場規模予測(最終用途別、2021年~2033年) (百万米ドル) (キロトン)

表59 アラブ首長国連邦における液晶ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表60 アラブ首長国連邦(UAE)における液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表61 南アフリカ共和国における液晶ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表62 南アフリカ 液晶ポリマー市場 推定値と予測、最終用途別、2021年~2033年(百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 市場概況

図6 セグメント別見通し – 誘電体源および製品タイプ

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 液晶ポリマー市場、用途別:主なポイント

図13 液晶ポリマー市場、用途別:市場シェア(2024年及び2033年)

図14 液晶ポリマー市場、最終用途別:主なポイント

図15 液晶ポリマー市場、最終用途別:市場シェア(2024年及び2033年)

図16 液晶ポリマー市場、地域別:主なポイント

図17 液晶ポリマー市場、地域別:市場シェア(2024年及び2033年)

| ※参考情報 液晶ポリマー(Liquid Crystal Polymer、LCP)は、固体と液体の中間の状態を示す特殊な高分子材料です。液晶状態では、分子の配列が秩序を持っており、従来のプラスチックと異なる特性を持っています。この特性により、液晶ポリマーは熱や化学薬品に対する耐性や電気的特性に優れており、様々な産業で利用されています。 液晶ポリマーの種類には主に二つのタイプがあります。一つは、ポリエステル系液晶ポリマーで、もう一つはポリイミド系液晶ポリマーです。ポリエステル系は、優れた機械特性と熱安定性を持ち、電子機器の部品や部材などに用いられています。一方、ポリイミド系は、さらに高い温度に耐えることができ、航空宇宙や半導体産業など、厳しい環境下での用途に適しています。 液晶ポリマーの用途は非常に広範であり、特に電子機器における使用が一般的です。プリント基板やコネクタ、スイッチなどに利用され、軽量でありながら優れた電気絶縁性と熱伝導性を持っています。また、液晶ディスプレイの製造にも使用され、表示品質の向上に貢献しています。さらに、家電製品や自動車の部品、さらには医療機器など、多岐にわたる分野での応用が進んでいます。 液晶ポリマーには、他の高分子材料にはない特異な特性があるため、関連技術も多様です。高分子材料の合成技術や分子設計技術が重要です。また、成形技術としては射出成形や押出成形が一般的に使用され、これにより複雑な形状を持つ製品を製造することが可能です。 近年では、液晶ポリマーの性質を利用した新しい技術や製品が登場しています。特に、3Dプリンティングやナノテクノロジーの分野では、液晶ポリマーを使用することで、より高機能な材料が開発されています。また、環境への配慮からリサイクル可能な液晶ポリマーの研究も進んでおり、持続可能な材料開発に対する関心が高まっています。 さらに、液晶ポリマーはその高い性能により、高速通信やAIデバイスなど、今後のテクノロジーの進化にも寄与することが期待されています。これにより、より効率的かつ高性能な電子デバイスの実現が可能となります。 液晶ポリマーは、今後ますます注目される材料であり、その市場は拡大していくと予測されています。高温や高湿度の過酷な環境でも性能を維持できる点から、航空宇宙産業や自動車産業、さらには医療分野での需要が高まっています。また、新しい製造プロセスや応用方法の開発が進むことで、さらなる性能向上が期待されています。 総じて、液晶ポリマーは多様な特性を持つ高分子材料であり、その優れた特性から様々な分野で利用され続けています。電子機器を中心とした幅広い用途に加え、今後の技術進展により、新たな可能性も広がることでしょう。液晶ポリマーは、持続可能な社会の実現にも貢献する材料として、今後の研究開発が重要です。 |