主要市場動向とインサイト

- 2024年、アジア太平洋地域が世界産業を支配し、世界収益シェアの56.5%を占めた。

- 欧州は2025年から2033年にかけて21.7%という最速のCAGRで成長すると予測される。

- 製品別では、導電性インクセグメントが市場を支配し、2024年には89.1%という最大の収益シェアを占めた。

- 用途別では、メンブレンスイッチおよびプリントキーボードセグメントが2025年から2033年にかけて23.3%という最速のCAGRで成長すると予測される。

市場規模と予測

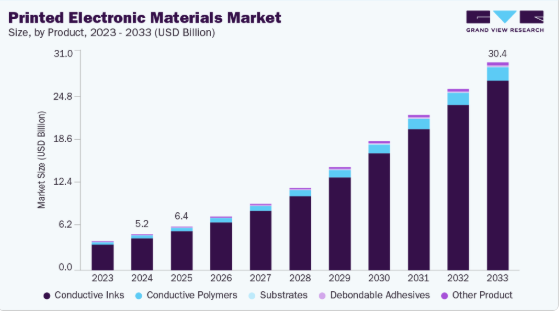

2024年市場規模:52億2670万米ドル

2033年予測市場規模:303億9500万米ドル

CAGR(2025-2033年):21.5%

- アジア太平洋地域:2024年における最大市場

コスト効率に優れたロールツーロール印刷技術と改良された導電性インクの活用により、メーカーは軽量・柔軟・省エネルギーな部品を生産可能となり、医療、包装、自動車、民生用電子機器分野における世界的な応用形態を再構築している。設計を簡素化し組立の複雑さを低減する、印刷導電性インク、フレキシブル基板、薄膜デバイスの統合が進展中。製造業者は、生産コストの削減、エネルギー効率の向上、小型化を実現するため、印刷方式への移行を進めている。銀、銅、炭素系インクの継続的な開発により導電性と耐久性が向上し、印刷エレクトロニクスの商業的信頼性が高まっている。また、硬化技術の向上とインライン品質検査システムにより、ロールツーロール製造プロセスはスケーラビリティが向上し、性能の一貫性を確保するとともに製造後の廃棄物を削減している。

柔軟性と持続可能性を備えたエレクトロニクスへの需要は、既存の材料サプライヤーと新規参入企業の双方に、応力下での柔軟性・接着性・電気的特性を向上させる研究投資を促している。購入者は材料コストだけでなく、リサイクル可能性や環境影響を含むライフサイクル全体の価値を評価する傾向が強まっている。材料サプライヤー、印刷装置メーカー、エレクトロニクス統合企業間の連携も市場の信頼性を強化している。企業が生産拠点を拡大しサプライチェーンを最適化するにつれ、規模の経済が価格安定化をもたらし、コネクテッド包装、使い捨て医療センサー、自動車内装インターフェースなどの商業用途での普及促進が期待される。

曲面や柔軟な表面、ウェアラブル生体モニタリング、低消費電力環境表示など、従来の硬質電子機器が効率的に機能しない領域で新たな機会が生まれている。改良された導電性材料、印刷可能電池、フレキシブル基板の組み合わせにより、電子機器はほぼあらゆる場所に埋め込み可能となった。この分野での成功は、材料革新企業が自社の製品をエンドユーザーのニーズに効果的に適合させ、量産プロセスや規制基準との互換性を確保できるかどうかにかかっている。印刷可能材料、スマート統合設計、スケーラブルな生産方法における継続的な革新により、印刷エレクトロニクス材料市場は今後10年間にわたり持続的かつ多様な成長が見込まれる。これは、業界を横断して機能性と設計の柔軟性を融合させる独自の能力によって推進されるものである。

市場集中度と特性

業界は中程度の集中化が進んでおり、大規模な多国籍企業と専門的な材料革新企業が混在している。既存の化学・電子企業は導電性インク、誘電体コーティング、フレキシブル基板に注力する一方、中小規模企業はプリントセンサーや伸縮性回路といったニッチソリューションを重視する。このバランスが競争と協業の両方を促進しており、主要プレイヤーは材料革新と商業的スケールアップを加速するため、スタートアップや研究機関と提携することが多い。

業界は高い研究強度、進化する製造技術、急速な材料多様化が特徴である。競争優位性は生産量のみならず、配合技術、印刷適性、最終用途との適合性に依存する。持続可能性、プロセス効率、フレキシブル/ウェアラブルデバイスへの適応性が市場ポジショニングの核心である。全体として、材料科学・印刷技術・応用設計を連携させカスタマイズされた機能性電子部品を提供する協業が、このダイナミックでイノベーション主導の業界をますます形作っている。

製品インサイト

2024年には導電性インクセグメントが業界を支配し、89.1%という最大の収益シェアを占めた。この優位性は、フレキシブル回路、RFIDアンテナ、タッチセンサー、スマート包装における広範な用途に起因する。スクリーン印刷やインクジェット印刷といったスケーラブルな印刷プロセスとの互換性により、大量生産に理想的である。銀、銅、炭素系配合の継続的な改良により、導電性、安定性、印刷精度が向上し続け、市場での主導的地位を維持している。

導電性ポリマーセグメントは、2025年から2033年にかけて19.2%のCAGRで最も高い成長率が見込まれている。この成長は、ウェアラブル電子機器、ディスプレイ、エネルギー貯蔵用途に適した軽量・柔軟・低コスト材料への需要増加が牽引している。これらのポリマーは導電性の調整可能性と優れた機械的柔軟性を備え、ロールツーロール製造への統合を可能にする。環境面での優位性と生分解性導電材料に関する新興研究が、長期的な成長可能性をさらに強化している。

アプリケーションインサイト

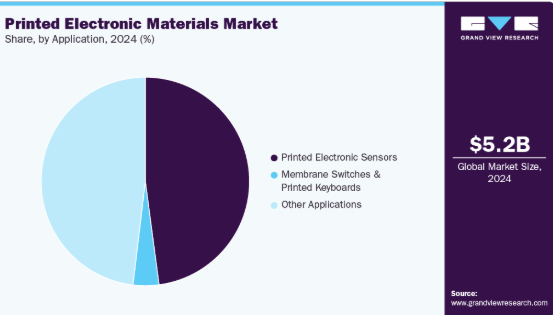

2024年時点で、印刷電子センサーセグメントが47.9%の最大収益シェアを占め、医療、自動車、産業アプリケーションにおける広範な採用を反映しています。低消費電力、柔軟性、コスト効率の高さから、ウェアラブル機器、環境モニタリング、スマートパッケージングに最適です。印刷バイオセンサーと圧力センサーの継続的な進歩により、検出精度と応答性が向上しています。センサーのIoTネットワークへの統合が進むことで、印刷エレクトロニクス分野におけるその優位性がさらに強化されている。

メンブレンスイッチおよび印刷キーボードセグメントは、2025年から2033年にかけて23.3%のCAGRで最も急速な成長を記録すると予測されている。民生用電子機器、医療機器、自動車制御システムにおける軽量・耐久性・カスタマイズ性を備えたユーザーインターフェースへの需要増加がこの拡大を牽引している。プリント回路技術は、薄型化、触覚的多様性、組立コスト削減を実現する。産業が設計の柔軟性と信頼性を優先する中、次世代制御システムにおいてプリントインターフェース技術は不可欠となりつつある。

地域別動向

アジア太平洋地域のプリント電子材料市場は2024年に世界市場を支配し、世界収益シェアの56.5%を占めた。同地域の主導的地位は、特に中国、日本、韓国、台湾における強力な電子機器製造基盤によって支えられている。半導体製造、ディスプレイ生産、民生用電子機器産業の拡大が、印刷材料の大規模導入を牽引している。スマート製造への政府支援策や、フレキシブルディスプレイ、ウェアラブルセンサー、印刷電池への投資増加が、同地域の市場地位をさらに強化している。

中国印刷電子材料市場の動向

中国の印刷電子材料市場は、世界的な電子機器製造における支配的地位と、先端材料の自給自足に向けた積極的な取り組みにより急速に拡大している。スマートパッケージング、フレキシブルディスプレイ、低コスト印刷回路への巨額投資が需要を牽引している。半導体・ディスプレイ技術革新を支援する政府主導プログラムが現地生産能力を加速させている。民生用電子機器への強い国内需要と産業オートメーションの進展が、中国を印刷電子技術開発の世界的拠点として位置づけている。

北米の印刷電子材料市場動向

北米の印刷電子材料市場は、技術的リーダーシップと、スマートデバイス、自動車電子機器、医療診断分野における印刷電子技術の採用拡大に支えられている。材料サプライヤーとOEMメーカー間の連携により、新規導電性インクやフレキシブル基板の早期商用化が可能となっている。同地域における省エネルギー・持続可能な材料への規制的焦点が、環境に優しい配合技術の開発を促進している。先進パッケージングやIoTインフラへの戦略的投資も、印刷電子エコシステムの競争力を高めている。

米国における印刷電子材料市場の動向

米国における印刷電子材料市場は、強力な研究開発能力、堅牢なイノベーションエコシステム、大学・スタートアップ・主要技術企業間の緊密な連携から恩恵を受けている。航空宇宙、医療用ウェアラブル、防衛電子機器分野における同国のリーダーシップが需要を牽引しており、これらの分野では軽量かつフレキシブルな部品が不可欠である。先進的製造技術と持続可能性を重視したイノベーションへの政府資金が材料開発を支え、導電性インクやセンサー分野の主要プレイヤーの存在が競争力ある進化する国内サプライチェーンを確保している。

欧州の印刷電子材料市場動向

欧州の印刷電子材料市場は2025年から2033年にかけて年平均成長率(CAGR)21.7%で最も急速な成長が見込まれる。この地域の急速な拡大は、持続可能な技術、印刷型エネルギーソリューション、先進材料イノベーションへの重点化によって推進されている。欧州メーカーは循環型経済目標を支援するため、環境に優しい導電性インクと生分解性基板に注力している。共同研究プログラムと強力な自動車・医療セクターが、産業・消費者市場全体での印刷エレクトロニクス応用拡大に有利な条件を創出している。

ラテンアメリカ 印刷エレクトロニクス材料市場の動向

ラテンアメリカの印刷エレクトロニクス材料市場は、コスト効率の高いスマート包装、省エネルギー照明、低コストセンサーへの需要拡大によって牽引されている。拡大する産業セクターと小売・物流分野におけるデジタル化の進展が採用を促進している。現地の大学や研究センターはフレキシブル印刷技術の研究を開始しており、政府による製造業の近代化と再生可能エネルギーシステムの強化に向けた取り組みが、持続可能な電子材料および印刷エネルギーデバイスへの投資を後押ししている。

中東・アフリカ印刷エレクトロニクス材料市場の動向

中東・アフリカにおける印刷エレクトロニクス材料市場は、各国が伝統産業を超えた技術多様化に投資する中で勢いを増している。スマートインフラ、再生可能エネルギー、物流追跡システムにおける印刷エレクトロニクスの需要が高まっている。湾岸地域の政府は国家変革プログラムを通じてイノベーションを推進し、印刷センサーやフレキシブル太陽電池材料の機会を創出している。一方、アフリカでは成長する通信・医療分野が、遠隔地や新興市場に適した低コスト印刷ソリューションの探求を進めている。

主要印刷電子材料企業の動向

印刷電子材料市場で活動する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け、様々な取り組みを進めている。事業拡大や提携などの戦略が市場成長を推進する鍵となる。市場を主導する主要メーカーはデュポン・デ・ネムール社とヘンケルAG&Co. KGaAの2社である。

- デュポン・デ・ネムール社は、先進材料と特殊化学品のグローバルリーダーであり、印刷エレクトロニクス分野における先駆的な取り組みで知られています。同社は、センサー、フレキシブル回路、太陽光発電システムなどの用途に用いられる革新的な導電性インク、誘電体材料、フレキシブル基板を開発しています。研究開発と材料科学の統合に重点を置くことで、次世代電子機器の機能性、効率性、信頼性を高める高性能ソリューションを支えています。

- ヘンケルAG&Co. KGaAは、フレキシブル電子機器やウェアラブル電子機器向けに特化した導電性インク、接着剤、封止材など幅広い製品群を提供する、印刷電子材料分野の主要なイノベーターです。同社は、ヘルスケア、モビリティ、スマート表面アプリケーション向けに、よりスマートで接続性の高い技術を実現することに注力しています。持続可能な化学とプロセス最適化への継続的な投資を通じて、ヘンケルは先進材料とスケーラブルな製造を統合し、印刷電子技術の革新を推進するとともに、高付加価値産業分野におけるグローバルなプレゼンスを拡大しています。

主要プリント電子材料企業:

以下はプリント電子材料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- DuPont de Nemours, Inc.

- BASF SE

- Henkel AG & Co. KGaA

- Nissha Co., Ltd.

- Sun Chemical

- Sigma-Aldrich

- InkTec

- Dycotec Materials

- Novacentrix

- Greatcell Solar Materials Pty Ltd

最近の動向

- 2025年2月、ヘンケルAG&Co. KGaAは、スマート表面、スマートヘルスケア、スマートコネクティビティに焦点を当てた新たな印刷エレクトロニクス技術を発表。複数の産業分野における様々な最終用途アプリケーション向けに、よりスマートで持続可能な技術を可能にする先進材料とソリューションを披露した。

- 2025年11月、Qnity Electronics, Inc.はデュポンからの分離を完了し、先進エレクトロニクス材料分野における純粋なグローバルリーダーとなった。ジョン・ケンプCEO率いるQnityは「Q」の銘柄コードでニューヨーク証券取引所(NYSE)に上場し、S&P 500指数構成銘柄に加わった。

グローバル印刷電子材料市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、製品、用途、地域に基づいてグローバル印刷電子材料市場レポートをセグメント化しています:

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 導電性インク

- 導電性銀インク

- 導電性銅インク

- ナノ材料インク

- 金ナノ粒子インク

- 銀ナノ粒子インク

- 銅ナノ粒子インク

- その他ナノ材料インク

- ナノ材料インク

- 導電性ポリマーインク

- カーボン/グラフェンインク

- リグニン系導電性インク

- その他の導電性インク

- 基板

- 持続可能な材料

- ポリ乳酸(PLA)

- 再生PET

- ポリヒドロキシアルカノエート(PHA)

- 紙・板紙

- 天然繊維テキスタイル

- その他の持続可能な材料

- 非持続可能な材料

- フレキシブルポリマーフィルム

- ポリエチレンテレフタレート (PET)

- ポリエチレンナフタレート (PEN)

- ポリイミド (PI)

- ポリカーボネート (PC)

- 硬質基板

- その他の非持続可能材料

- フレキシブルポリマーフィルム

- 持続可能な材料

- 剥離可能接着剤

- 導電性ポリマー

- その他の製品

- 導電性インク

- アプリケーション見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 印刷電子センサー

- 従来型

- 持続可能な印刷バイオセンサー

- メンブレンスイッチおよび印刷キーボード

- エコ設計メンブレンベース

- 従来型メンブレンベース

- その他の用途

- 印刷電子センサー

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 印刷電子材料市場の変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 印刷電子材料市場展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018-2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界課題

3.5.4. 業界機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 印刷電子材料市場:製品推定値と動向分析

4.1. 製品動向分析と市場シェア(2023年および2033年)

4.2. 製品別印刷電子材料市場予測(2018年~2033年)(キロトン)(百万米ドル)

4.3. 導電性インク

4.3.1. 導電性銀インク

4.3.2. 導電性銅インク

4.3.3. ナノ材料インク

4.3.3.1. 金ナノ粒子インク

4.3.3.2. 銀ナノ粒子インク

4.3.3.3. 銅ナノ粒子インク

4.3.3.4. その他のナノ材料インク

4.3.4. 導電性ポリマーインク

4.3.5. カーボン/グラフェンインク

4.3.6. リグニン系導電性インク

4.3.7. その他の導電性インク

4.4. 基材

4.4.1. 持続可能な材料

4.4.1.1. ポリ乳酸(PLA)

4.4.1.2. 再生PET

4.4.1.3. ポリヒドロキシアルカノエート(PHA)

4.4.1.4. 紙及び板紙

4.4.1.5. 天然繊維テキスタイル

4.4.1.6. その他の持続可能な材料

4.4.2. 非持続可能な材料

4.4.2.1. フレキシブルポリマーフィルム

4.4.2.1.1. ポリエチレンテレフタレート(PET)

4.4.2.1.2. ポリエチレンナフタレート(PEN)

4.4.2.1.3. ポリイミド(PI)

4.4.2.1.4. ポリカーボネート(PC)

4.4.2.2. 硬質基板

4.4.2.3. その他の非持続可能材料

4.5. 剥離可能接着剤

4.6. 導電性ポリマー

4.7. その他の製品

第5章 印刷電子材料市場:用途別推定値と動向分析

5.1. 用途別動向分析と市場シェア(2023年および2033年)

5.2. 用途別プリント電子材料市場予測(2018年~2033年)(キロトン)(百万米ドル)

5.3. プリント電子センサー

5.3.1. 従来型

5.3.2. 持続可能なプリントバイオセンサー

5.4. メンブレンスイッチおよび印刷キーボード

5.4.1. エコ設計メンブレンベース

5.4.2. 従来型メンブレンベース

5.5. その他の用途

第6章 印刷電子材料市場:地域別推定値と動向分析

6.1. 地域別動向分析と市場シェア(2023年および2033年)

6.2. 北米

6.2.1. 北米 印刷電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.2.2. 北米 印刷電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国における印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.3.3. 米国印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダにおける印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.4.3. カナダにおける印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコにおける印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.5.3. メキシコにおける印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの印刷電子材料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.3.2. ヨーロッパの印刷電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツにおける印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.3.3.3. ドイツの印刷電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.3.4. イギリス

6.3.4.1. 主要国の動向

6.3.4.2. イギリスの印刷電子材料の推定値と予測、製品別、2018年 – 2033年(キロトン)(百万米ドル)

6.3.4.3. 英国 印刷電子材料 推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランスにおける印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.5.3. フランスにおける印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリアの印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.6.3. イタリアの印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. スペインの印刷電子材料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.3.7.3. スペインの印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.2. アジア太平洋地域の印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国 プリント電子材料 推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.3.3. 中国 プリント電子材料 推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドの印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.4.4.3. インドの印刷電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本の印刷電子材料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.5.3. 日本の印刷電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6. 2. 韓国のプリント電子材料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.6.3. 韓国のプリント電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカにおける印刷電子材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.5.2. ラテンアメリカにおける印刷電子材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジルにおける印刷電子材料の推定値と予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.5.3.3. ブラジルにおける印刷電子材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. アルゼンチン プリント電子材料 推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.5.4.3. アルゼンチン プリント電子材料 推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカにおける印刷電子材料の推定値と予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

6.6.2. 中東・アフリカ地域における印刷電子材料の推定値と予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビアの印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.6.3.3. サウジアラビアの印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国動向

6.6.4.2. 南アフリカ プリント電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.6.4.3. 南アフリカ プリント電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

第7章 プリント電子材料市場 – 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. 企業分類

7.3. 企業の市場シェア/ポジション分析、2024年

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. デュポン・デ・ネムール社

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. BASF SE

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. ヘンケル AG & Co. KGaA

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 最近の動向

7.6.4. 日本写真印刷株式会社

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. サンケミカル

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 最近の動向

7.6.6. シグマ・アルドリッチ

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 最近の動向

7.6.7. インクテック

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 最近の動向

7.6.8. ダイコテック・マテリアルズ

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 最近の動向

7.6.9. ノバセントリックス

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 最近の動向

7.6.10. グレートセル・ソーラー・マテリアルズ社

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

表一覧

表1 潜在的なエンドユーザー一覧

表2 地域別規制枠組み

表3 原材料供給業者一覧

表4 米国マクロ経済概況

表5 カナダマクロ経済概況

表6 メキシコマクロ経済概況

表7 ドイツマクロ経済概況

表8 英国マクロ経済概況

表9 フランスマクロ経済概況

表10 イタリアマクロ経済概況

表11 スペインのマクロ経済支出

表12 中国のマクロ経済支出

表13 インドのマクロ経済支出

表14 日本のマクロ経済支出

表15 韓国のマクロ経済支出

表16 オーストラリアのマクロ経済支出

表17 ブラジルマクロ経済支出

表18 アルゼンチン マクロ経済支出

表19 サウジアラビア マクロ経済支出

表20 南アフリカ マクロ経済支出

表21 参加者概要

表22 財務実績

表23 製品ベンチマーキング

表24 企業ヒートマップ分析

表25 主要戦略マッピング

図表一覧

図1 プリント電子材料市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証と公開

図5 プリント電子材料市場のスナップショット

図6 プリント電子材料市場のセグメント別見通し、2024年(キロトン)(百万米ドル)

図7 プリント電子材料市場:競争力インサイト

図8 世界の印刷電子材料市場、2024年(キロトン)(百万米ドル)

図9 世界の印刷電子材料市場バリューチェーン分析

図10 印刷電子材料市場の動向

図11 印刷電子材料市場:ポーターの分析

図12 印刷電子材料市場:PESTLE分析

図13 印刷電子材料市場分析とセグメント予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図14 導電性インク プリント電子材料市場規模予測(製品別、2018~2033年)(キロトン)(百万米ドル)

図15 導電性銀インク プリント電子材料市場規模予測(製品別、2018~2033年)(キロトン)(百万米ドル)

図16 導電性銅インク プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図17 ナノ材料インク プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図18 製品別金ナノ粒子インク印刷電子材料市場規模予測(2018~2033年)(キロトン)(百万米ドル)

図19 製品別銀ナノ粒子インク印刷電子材料市場規模予測(2018~2033年)(キロトン)(百万米ドル)

図 20 銅ナノ粒子インク 印刷電子材料市場 推定値および予測、製品別、2018 年から 2033 年 (キロトン) (百万米ドル)

図 21 その他のナノ材料インク 印刷電子材料市場 推定値および予測、製品別、2018 年から 2033 年 (キロトン) (百万米ドル)

図 図22 導電性ポリマーインク プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図23 カーボン/グラフェンインク プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図 24 リグニン系導電性インク 印刷電子材料市場規模予測、製品別、2018 年~2033 年(キロトン)(百万米ドル)

図25 その他の導電性インク プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図26 基板 プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図27 持続可能材料プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図28 ポリ乳酸(PLA)プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図29 再生PETプリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図30 ポリヒドロキシアルカノエート(PHA)プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図31 紙・板紙プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図32 天然繊維テキスタイルプリント電子材料市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図 33 その他の持続可能な材料 印刷電子材料 市場規模予測、製品別、2018 年から 2033 年 (キロトン) (百万米ドル)

図34 非持続可能材料 プリント電子材料市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図35 フレキシブルポリマーフィルム プリント電子材料市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図36 ポリエチレンテレフタレート(PET)印刷電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図37 ポリエチレンナフタレート(PEN)印刷電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図38 ポリイミド(PI)プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図39 ポリカーボネート(PC)プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図40 製品別リジッド基板プリント電子材料市場規模予測(2018~2033年)(キロトン)(百万米ドル)

図41 その他の非持続可能材料プリント電子材料市場規模予測(2018~2033年)(キロトン) (百万米ドル)

図42 剥離可能接着剤 プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図43 導電性ポリマー プリント電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図44 印刷電子材料市場分析およびセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図45 印刷電子センサー印刷電子材料市場予測、製品別、2018年から2033年(キロトン) (百万米ドル)

図 46 従来型印刷電子材料市場規模予測、製品別、2018 年~2033 年 (キロトン) (百万米ドル)

図47 持続可能な印刷バイオセンサー 印刷電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図48 メンブレンスイッチおよび印刷キーボード 印刷電子材料市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図49 エコ設計型膜ベース印刷電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図50 従来型膜ベース印刷電子材料市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図51 その他の用途向け印刷電子材料市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図52 印刷電子材料市場:地域別推定値と傾向分析

図53 北米印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図54 北米の印刷電子材料:用途別推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

図55 米国の印刷電子材料:製品別推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

図 56 米国における印刷電子材料の推定値および予測、用途別、2018 年~2033 年 (キロトン) (百万米ドル)

図 57 カナダにおける印刷電子材料の推定値および予測、製品別、2018 年~2033 年 (キロトン) (百万米ドル)

図58 カナダ 印刷電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図59 メキシコ 印刷電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図 60 メキシコにおける印刷電子材料の推定値および予測、用途別、2018 年~2033 年 (キロトン) (百万米ドル)

図61 欧州の印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図62 欧州の印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図 63 ドイツにおける印刷電子材料の推定値および予測、製品別、2018 年~2033 年 (キロトン) (百万米ドル)

図64 ドイツの印刷電子材料:用途別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

図65 英国の印刷電子材料:製品別推定値と予測、2018年~2033年(キロトン) (百万米ドル)

図66 イギリス プリント電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図67 フランス プリント電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図68 フランスにおける印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図69 イタリアにおける印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図70 イタリアにおける印刷電子材料の推定値と予測、 用途別、2018年~2033年(キロトン)(百万米ドル)

図71 スペイン プリント電子材料 推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図72 スペインの印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図73 アジア太平洋地域の印刷電子材料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図74 アジア太平洋地域の印刷電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図75 中国の印刷電子材料の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図76 中国の印刷電子材料の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図77 インドの印刷電子材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図78 インドの印刷電子材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図79 日本のプリンテッドエレクトロニクス材料の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図80 日本のプリンテッドエレクトロニクス材料の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図 81 韓国の印刷電子材料の推定値および予測、製品別、2018 年~2033 年(キロトン)(百万米ドル)

図 82 韓国の印刷電子材料の推定値および予測、用途別、2018 年~2033 年(キロトン) (百万米ドル)

図83 ラテンアメリカ プリント電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図84 ラテンアメリカ プリント電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図85 ブラジル プリント電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図86 ブラジル プリント電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図87 アルゼンチン 印刷電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図88 アルゼンチン 印刷電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図89 中東・アフリカ地域 プリント電子材料 推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図90 中東・アフリカ地域 プリント電子材料 推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図 91 サウジアラビアの印刷電子材料の推定値および予測、製品別、2018 年~2033 年(キロトン)(百万米ドル

図 92 サウジアラビアの印刷電子材料の推定値および予測、用途別、2018 年~2033 年(キロトン)(百万米ドル

図 93 南アフリカの印刷電子材料の推定値および予測、製品別、2018 年~2033 年 (キロトン) (百万米ドル)

図 94 南アフリカの印刷電子材料の推定値および予測、用途別、2018 年~2033 年 (キロトン) (百万米ドル)

図95 プリント電子材料市場:企業分類

図96 プリント電子材料市場:企業別市場シェア分析

図97 プリント電子材料市場:企業別市場ポジショニング分析

図98 プリント電子材料市場:戦略マッピング

| ※参考情報 印刷電子材料とは、電子回路やデバイスを印刷技術を用いて製造するための材料を指します。従来の半導体チップや電子部品に比べて、柔軟性があり、軽量で、大面積にわたって印刷できる特性を持っています。これにより、さまざまな用途での活用が期待されています。 印刷電子材料にはいくつかの種類があります。まず、導電性材料です。これは、銀ナノワイヤや導電性ポリマーなどが含まれます。これらの材料は、低温での印刷が可能なため、柔軟な基板に適しており、フレキシブルエレクトロニクスやウェアラブルデバイスでの利用が増えています。 次に、絶縁性材料があります。これは、電気的に絶縁を保ちつつ、機械的特性を兼ね備えている材料です。絶縁性ポリマーや特定のセラミック素材が用いられ、これらは印刷された電子回路の間隔を取る役割を果たします。 さらに、発光材料も重要なカテゴリーです。オーガニックエレクトロルミネッセンス(OLED)や有機発光ダイオード(OPD)などが挙げられます。これらの材料は、印刷技術によって薄型ディスプレイや照明デバイスとして利用され、明るく、鮮やかな色を提供します。 印刷電子材料の用途は多岐にわたります。特に注目されているのは、ウエアラブルデバイス、スマートパッケージング、環境センサー、太陽電池、さらには柔軟なディスプレイ技術です。ウエアラブルデバイスでは、心拍数や体温を測定するセンサーが印刷された材料を用いて実現されており、日常的な健康管理をサポートしています。スマートパッケージングでは、商品の鮮度管理や医療製品のトレーサビリティを高めるために、印刷されたセンサーが利用されることが増えています。 また、印刷電子材料は関連技術の進歩と共に発展しています。においては、インクジェット印刷、スクリーン印刷、ロール・トゥ・ロール印刷などの技術が重要な役割を果たします。これらの印刷技術により、大量生産やコスト削減が可能になり、商業化も進んでいます。 加えて、ナノテクノロジーや材料科学の進展も、印刷電子材料の性能向上に寄与しています。例えば、ナノ粒子を使用した導電性インクの開発は、高い導電性や透明性を持つ材料を実現し、更なる市場拡大の可能性を秘めています。 さらに、持続可能性も重要な視点です。印刷電子材料の多くは、有機材料が使われており、これによりリサイクルや環境負荷軽減につながる期待があります。今後は、その持続可能性をさらに進化させる技術が求められています。 印刷電子材料は、今後のテクノロジーの発展において重要な役割を果たす可能性が高いです。さまざまな業界において、対面での販売やサービスの提供方法を変革し、新たな市場を生み出すことが期待されています。さらに、印刷技術の普及と高性能材料の開発が進むことで、より多くの応用が可能になるでしょう。 このように、印刷電子材料は、現代のエレクトロニクス産業に革新をもたらす重要な要素です。柔軟性や軽量性を最大限に活かしつつ、さらなる技術の進化を通じて、私たちの日常生活に深く溶け込む製品の開発が進められています。これからの展開にますます期待が寄せられています。 |