主要市場動向とインサイト

- 北米は2024年に33.2%という最大の収益シェアで、グラフェン以外の二次元材料市場を支配した。

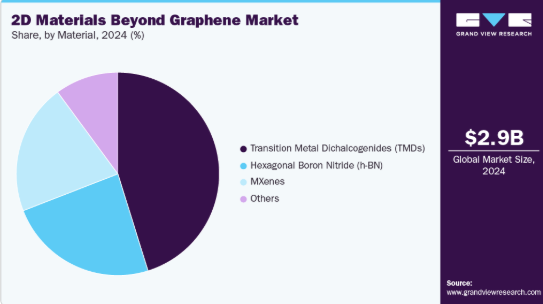

- 材料別では、遷移金属ジカルコゲナイド(TMDs)セグメントが2025年から2033年にかけて収益ベースで3.6%という最速のCAGRで成長すると予測される。

- 用途別では、エネルギー・電力セグメントが2025年から2033年にかけて収益ベースで3.7%という最速のCAGRで成長すると予測される。

市場規模と予測

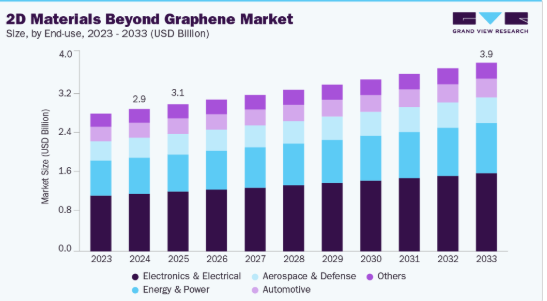

- 2024年市場規模:29億6,000万米ドル

- 2033年予測市場規模:39億3,000万米ドル

- CAGR(2025-2033年):3.2%

- 北米:2024年における最大市場

民生用電子機器における小型化・省エネルギー部品の需要拡大が、これらの材料の研究開発と採用をさらに加速させている。政府や民間組織によるナノテクノロジー研究への資金提供が増加しており、市場拡大に大きく寄与している。エネルギー・貯蔵分野も強力な成長領域である。これらの材料は優れた比表面積、機械的強度、電気伝導性を示すため、電池、スーパーキャパシタ、燃料電池に適している。クリーンで再生可能なエネルギーソリューションへの関心の高まりは、蓄電デバイスのエネルギー密度と充放電効率を向上させる先進材料の採用を促進している。さらに、水素発生反応において効率的な触媒として機能するこれらの材料の特性は、持続可能なエネルギー生成分野での需要を押し上げている。電気化学的特性に関する継続的な研究は、グリーンエネルギーエコシステム全体における潜在的な最終用途の拡大を続けている。

加えて、市場はバイオメディカルおよびセンシング分野における用途拡大の恩恵を受けている。グラフェン以外の二次元材料は優れた生体適合性、高い表面反応性、調整可能な光学特性を有し、バイオセンシング、薬物送達、イメージング技術における有望な候補となっている。高感度な環境汚染物質や生物分子の検出への応用は、医療および環境モニタリング分野で注目を集めている。ナノテクノロジー、材料科学、バイオテクノロジーの融合が、これらの材料の商業化に向けた新たな機会を創出している。産業プレイヤーが実験室規模の実験からスケーラブルな生産へ移行するにつれ、市場は長期的な大幅な成長を遂げる態勢にある。

市場の集中度と特性

世界のグラフェン以外の2次元材料産業は、学術機関、スタートアップ、確立されたテクノロジー企業間の集中的な研究努力と協力によって推進される高度な革新性が特徴である。市場は未だ初期段階ながら急速に進化しており、合成方法、スケーラビリティ、材料品質において継続的なブレークスルーが生まれている。商業化は依然限定的だが、新たな特許取得やパイロット規模生産は産業の関心の高まりを反映している。この分野では、半導体、エネルギー貯蔵、フレキシブルエレクトロニクスにおける材料専門知識と最終用途開発の融合を主目的とした、適度なレベルの合併・提携が確認されている。こうした戦略的連携は、研究と大規模産業展開の間のギャップを埋める上で極めて重要である。

規制枠組みも市場動向を大きく左右しており、特に環境安全、ナノ材料取り扱い、持続可能な製造手法が焦点である。国際基準やナノ材料安全規制への準拠は、責任ある開発を保証し市場の信頼性を高める。グラフェン以外の二次元材料には、その特異な物理・化学的特性ゆえに直接的な代替品は限られている。ただし、カーボンナノチューブやペロブスカイトなどの先進ナノ材料が特定の用途で競合している。エンドユーザーは電子機器、エネルギー、医療、航空宇宙産業に比較的分散しているが、現在半導体とエネルギー分野が最大のシェアを占める。標準化と生産の拡張性が向上するにつれ、市場では業界横断的な統合の進展と普及拡大が見込まれる。

最終用途別インサイト

最終用途別では、電子・電気分野が世界市場を支配し、2024年には売上高シェア40.6%を占めた。これは小型化・高性能化された電子機器への需要増加が牽引している。MoS₂やh-BNなどの材料は、優れた電気伝導性と調整可能なバンドギャップを活かし、トランジスタ、光検出器、フレキシブルディスプレイへの応用が模索されている。民生用電子機器、ウェアラブルデバイス、次世代コンピューティングシステムの急速な成長が採用を促進している。さらに、2次元材料を半導体へ統合する継続的な研究がデバイスの効率と性能を向上させている。産業連携とパイロットスケール生産がこの分野の商業化をさらに加速させている。

エネルギー・電力分野は、高度なエネルギー貯蔵・変換ソリューションへの需要増加を背景に、予測期間中最も高い3.7%のCAGRで成長すると見込まれる。グラフェン以外の2次元材料は、高い比表面積、導電性、化学的安定性から、電池、スーパーキャパシタ、燃料電池への応用が拡大している。再生可能エネルギーと効率的な電力管理システムへの世界的推進が採用をさらに促進している。これらの材料は水素発生やその他の電気化学反応の触媒としても機能し、持続可能なエネルギー構想を支える。材料合成と統合の革新により、産業用・民生用エネルギー技術における実用的な最終用途が可能となっている。

材料インサイト

遷移金属ジカルコゲナイド(TMDs)セグメントは、MoS₂、WS₂、WSe₂などの材料が持つ独自の電気的・光学的・機械的特性に牽引され、2024年に45.2%の収益シェアを占め、世界市場を支配した。これらの材料は、性能向上のためトランジスタ、光検出器、フレキシブル電子デバイスに広く応用されている。ナノエレクトロニクスおよびオプトエレクトロニクス分野におけるTMDsの採用拡大は、調整可能なバンドギャップと高いキャリア移動度によって推進されている。研究の進展とスケーラブルな生産方法の改善により、産業用途が拡大している。研究機関と製造業者の連携は、このセグメントにおける商業化を加速し、参入障壁を低減している。

MXenesは、その卓越した導電性、機械的強度、表面化学特性により、エネルギー貯蔵、センサー、電磁シールド用途に理想的であることから、予測期間中に3.3%のCAGRで大幅な成長が見込まれる。電池やスーパーキャパシタ向け高性能電極の需要増加が主要な推進要因である。MXenesの調整可能な表面官能基は、浄水や触媒用途での応用も可能にする。スケーラブルな合成・加工技術の継続的進歩により材料の入手可能性が向上している。エネルギー・環境課題に対応する多機能材料への関心の高まりが本セグメントを後押ししている。

地域別動向

北米は2024年に33.2%の最大市場シェアを占めた。ナノテクノロジー・先端材料分野における強力な研究インフラと政府資金の拡充が背景にある。主要大学・研究機関は電子機器、フォトニクス、量子コンピューティング用途向けの革新的な二次元材料開発を推進中だ。主要半導体メーカーの存在と産学連携が商業化を加速させている。さらに、同地域が柔軟性・ウェアラブル電子デバイスの開発に注力していることが材料需要を拡大している。クリーンエネルギーと持続可能なイノベーションを促進する支援政策が市場をさらに成長させている。エネルギー貯蔵や次世代コンピューティングシステムへの2D材料の統合は、同地域の主要な焦点であり続けている。

米国におけるグラフェン以外の2D材料市場の動向

米国におけるグラフェン以外の2次元材料市場は、次世代電子・光電子デバイス開発に向けた巨額の研究開発投資と、テクノロジー大手企業やスタートアップの積極的な参入によって牽引されている。国家ナノテクノロジーイニシアチブ(NNI)などのプログラム下でナノ材料開発を支援する連邦政府の取り組みがイノベーションを刺激している。センサー、トランジスタ、エネルギーシステムにおける2次元材料の用途拡大が市場機会を広げている。業界リーダーと研究機関との戦略的連携により、2次元材料の早期商業化が進んでいる。防衛・航空宇宙分野でも、軽量かつ高強度の用途向けにこれらの材料が採用されている。さらに、水素製造やスーパーキャパシタなどのクリーンエネルギー技術への関心の高まりが、国内需要を牽引している。

アジア太平洋地域におけるグラフェン以外の2次元材料市場動向

アジアにおけるグラフェン以外の2次元材料市場は、強力な製造能力と半導体・電子産業への投資増加により著しい成長を遂げている。中国、日本、韓国などの国々は、先進的なトランジスタ製造に向けた遷移金属ジカルコゲナイドや窒化ホウ素の研究を主導している。柔軟で小型化されたデバイスへの需要が、民生用電子機器や通信技術の採用を促進している。ナノテクノロジーやクリーンエネルギー材料を支援する政府の取り組みが、地域のイノベーションを加速させている。パイロット規模の生産ユニットの増加は、研究から商業化への移行を可能にしている。急速な産業化と拡大する学術連携ネットワークが、市場見通しをさらに強化している。

中国のグラフェン以外の2次元材料市場は、ナノテクノロジーと材料科学イノベーションに対する政府の強力な支援に牽引され、最も活況を呈する市場の一つである。国家プログラム下での多額の資金提供と「中国製造2025」構想への組み込みが、国内の研究・産業能力を推進している。中国企業と大学は、TMD(遷移金属二硫化物)やその他の2次元化合物のスケーラブルな合成プロセスを開発中である。半導体製造と民生用電子機器製造における同国の優位性は、材料導入の強固な基盤を提供する。さらに、先進電池や水素エネルギーシステムを含む再生可能エネルギーへの注力が材料利用を促進している。国内外の研究機関間の継続的な連携が、この分野における中国のグローバルな地位を強化している。

欧州におけるグラフェン以外の2次元材料市場の動向

欧州におけるグラフェン以外の2次元材料市場は、持続可能で安全なナノ材料開発への強い重視によって牽引されている。欧州委員会の資金提供プログラム(例:ホライズン・ヨーロッパ)は、新規2次元材料に関する共同研究と、それらをエネルギー効率の高いグリーン技術へ統合することを奨励している。専門研究機関と先進的な半導体インフラの存在がイノベーションを支えている。欧州産業は、量子コンピューティング、エネルギー貯蔵、バイオセンシングなどの最終用途における2次元材料の利用を模索している。厳格な環境・安全規制により、ナノ材料の責任ある生産と導入が確保されている。環境に優しく高性能な材料への需要増加が、地域市場の軌道を形作り続けている。

ドイツのグラフェン以外の2次元材料市場は、主にナノテクノロジー、エレクトロニクス、自動車用途における進歩によって牽引されている。同国の強固な産業基盤と精密製造への重点が、新規材料の高性能製品への迅速な統合を可能にしている。ドイツの研究機関や大学は遷移金属ジカルコゲナイドや窒化ホウ素系材料に関する先駆的研究を進めている。さらに燃料電池や先進電池を含む再生可能エネルギー技術への注力が、エネルギー効率化のための2次元材料利用を促進している。官民連携による共同研究プロジェクトが技術進歩を加速。同国のイノベーションと持続可能性への取り組みが、今後数年間の着実な市場拡大を保証する。

中南米におけるグラフェン以外の2次元材料市場動向

中南米におけるグラフェン以外の2次元材料市場は、産業界および学術界におけるナノテクノロジーの可能性への認識の高まりを背景に、徐々に成長している。ブラジルやメキシコなどの国々は、材料合成と特性評価に焦点を当てた研究プログラムに投資している。同地域における電子機器製造の拡大と再生可能エネルギー構想は、先進材料導入の機会を創出している。研究インフラ近代化に向けた政府の取り組みが技術開発に寄与している。商業化は限定的ながら、グローバル研究機関との連携が知識移転とイノベーションを促進している。エネルギー・環境分野における持続可能材料の需要増加が、今後の市場成長を牽引すると予想される。

中東・アフリカにおけるグラフェン以外の二次元材料市場動向

MEA地域におけるグラフェン以外の2次元材料市場は、エネルギー・防衛・産業用途向け先端材料への関心の高まりが牽引している。特に湾岸諸国におけるクリーンで持続可能な技術への注目の増加が、エネルギー貯蔵や水素製造向け2次元材料の研究を促進している。大学と国際研究機関との共同プロジェクトが地域の専門知識を育成している。ナノテクノロジーセンターやイノベーションハブへの投資が、同地域の科学技術能力を徐々に拡大している。さらに、ハイテク産業への経済多角化が市場発展を支えています。2次元材料の潜在的な用途に対する認識が高まるにつれ、同地域はグローバルバリューチェーンにおける新興プレイヤーとなることが期待されています。

グラフェン以外の主要2次元材料企業インサイト

市場で活動する主要企業には、2D Semiconductors Inc.、Graphenea S.A.などが含まれます:

- 2D Semiconductors Inc.は、二硫化モリブデン(MoS₂)、二セレン化タングステン(WSe₂)、窒化ホウ素など、単層および数層材料を幅広く提供している。これらの材料は次世代の電子デバイス、光電子デバイス、フォトニックデバイスに使用される。同社は先進的な半導体技術におけるイノベーションを支援するため、カスタマイズされた材料成長とスケーラブルな生産に注力している。

- Graphenea S.A.は、研究、エネルギー貯蔵、センサー用途向けに特化した酸化グラフェン、CVD成長グラフェン、2次元材料フィルムを提供しています。Grapheneaの広範な研究開発プログラムは、欧州および北米の大学や技術企業との共同研究を支援しています。

NanoXplore Inc.およびSixth Element Materials Technology Co., Ltd.は、新興市場参加者の一部です。

- NanoXplore Inc.は、ポリマーや複合材料の性能向上を目的としたグラフェンおよび先端材料の垂直統合型メーカーである。同社は自動車・産業用途向けに強度、導電性、耐久性を向上させるグラフェン強化熱可塑性プラスチックを開発している。

- 第六元素材料技術株式会社は、コーティング、電池、導電性インク向けのグラフェン粉末、分散液、フィルムを供給している。同社の先進研究プログラムは、遷移金属ジカルコゲナイドおよび窒化ホウ素ベース製品への拡大に焦点を当てている。

グラフェン以外の主要2次元材料企業:

以下はグラフェン以外の2次元材料市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界のトレンドを主導している。

- 2D Semiconductors Inc.

- Graphenea S.A.

- NanoXplore Inc.

- 第六元素材料科技有限公司

- Versarien plc

- 2D Layer Materials Pte. Ltd.

- XG Sciences, Inc.

- ACS Material, LLC

- Thomas Swan & Co. Ltd.

グローバル2D材料(グラフェン以外)市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchはエンドユース、材料、地域に基づいてグローバル2D材料(グラフェン以外)市場レポートをセグメント化しています:

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 電子・電気

- エネルギー・電力

- 航空宇宙・防衛

- 自動車

- その他

- 材料別展望(収益、百万米ドル、2021年~2033年)

- 遷移金属ジカルコゲナイド(TMDs)

- 六方晶窒化ホウ素(h-BN)

- MXenes

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 市場変数、トレンド、範囲

3.1. 浸透率と成長見通しマッピング

3.2. 産業バリューチェーン分析

3.2.1. 主要原材料・最終用途トレンド分析

3.3. 規制枠組み

3.4. 技術枠組み

3.5. 電子・電気Cクラス部品市場 – 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界課題

3.6. ビジネス環境ツール分析:グローバル2D材料(グラフェン以外)市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合の激化

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的要因

3.6.2.6. 法的環境

3.7. 主要な戦略的取引・提携

第4章 グラフェン以外の2次元材料市場:最終用途別推定値とトレンド分析

4.1. グラフェン以外の2次元材料市場:最終用途別動向分析(2021年および2033年)

4.2. エレクトロニクス・電気機器

4.2.1. エレクトロニクス・電気機器分野におけるグラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

4.3. エネルギー・電力

4.3.1. エネルギー・電力分野におけるグラフェン以外の2次元材料市場の推定値と予測、2021年~2033年(百万米ドル)

4.4. 航空宇宙・防衛

4.4.1. 航空宇宙・防衛分野におけるグラフェン以外の2次元材料市場の推定値と予測、2021年~2033年 (百万米ドル)

4.5. 自動車

4.5.1. グラフェン以外の2次元材料市場規模予測(自動車分野)、2021年~2033年(百万米ドル)

4.6. その他

4.6.1. グラフェン以外の2次元材料市場規模予測(その他分野)、2021年~2033年(百万米ドル)

第5章 グラフェン以外の2次元材料市場:材料別推定値とトレンド分析

5.1. グラフェン以外の2次元材料市場:材料別動向分析、2021年と2033年

5.2. 遷移金属ジカルコゲナイド(TMDs)

5.2.1. グラフェン以外の2次元材料市場規模予測(遷移金属ジカルコゲナイド別)、2021年~2033年(百万米ドル)

5.3. 六方晶窒化ホウ素(h-BN)

5.3.1. グラフェン以外の2次元材料市場規模予測(六方晶窒化ホウ素(h-BN)別)、2021年~2033年 (百万米ドル)

5.4. MXenes

5.4.1. MXenes別のグラフェン以外の2次元材料市場規模予測、2021年~2033年 (百万米ドル)

5.5. その他

5.5.1. グラフェン以外の2次元材料市場規模予測(その他)、2021年~2033年(百万米ドル)

第6章 グラフェン以外の2次元材料市場:地域別規模予測と動向分析

6.1. 地域別動向分析と市場シェア、2021年および2033年

6.2. 自動車用ファブリック市場:地域別動向分析、2021年および2033年

6.3. 北米

6.3.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

6.3.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.3.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.4. 米国

6.3.4.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.3.4.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年)(百万米ドル)

6.3.4.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.3.5. カナダ

6.3.5.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年)(百万米ドル)

6.3.5.2. グラフェン以外の2次元材料市場規模予測(材料別)(2021年~2033年)(百万米ドル)

6.3.5.3. グラフェン以外の二次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. グラフェン以外の二次元材料市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.3.6.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.4. 欧州

6.4.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

6.4.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.4.3. グラフェン以外の2次元材料市場規模予測(用途別、2021-2033年、百万米ドル)

6.4.4. ドイツ

6.4.4.1. グラフェン以外の2次元材料市場規模予測(2021-2033年、百万米ドル)

6.4.4.2. グラフェン以外の2次元材料市場規模予測(材料別、2021-2033年、百万米ドル)

6.4.4.3. グラフェン以外の2次元材料市場規模予測(用途別、2021-2033年) (百万米ドル)

6.4.5. 英国

6.4.5.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.5.2. グラフェン以外の2次元材料市場規模予測(材料別)(2021年~2033年) (百万米ドル)

6.4.5.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年) (百万米ドル)

6.4.6. フランス

6.4.6.1. グラフェン以外の2次元材料市場規模予測、2021年~2033年 (百万米ドル)

6.4.6.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年) (百万米ドル)

6.4.6.3. グラフェン以外の二次元材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.4.7. イタリア

6.4.7.1. グラフェン以外の二次元材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.7.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.4.7.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年) (百万米ドル)

6.4.8. スペイン

6.4.8.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.8.2. グラフェン以外の2次元材料市場規模予測(材料別)(2021年~2033年)(百万米ドル)

6.4.8.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.5. アジア太平洋地域

6.5.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年) (百万米ドル)

6.5.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年)(百万米ドル)

6.5.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.5.4. 中国

6.5.4.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年)(百万米ドル)

6.5.4.2. グラフェン以外の2次元材料市場規模予測(材料別)(2021年~2033年)(百万米ドル)

6.5.4.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5.5. インド

6.5.5.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

6.5.5.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.5.5.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5.6. 日本

6.5.6.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

6.5.6.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.5.6.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.6. 中南米

6.6.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

6.6.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.6.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

6.7.2. グラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

6.7.3. グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年) (百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業、その取り組み、および市場への影響

7.2. ベンダー環境

7.3. 企業市場ポジション分析

7.4. 企業ダッシュボード分析

7.5. 戦略的フレームワーク

第8章 企業プロファイル

8.1. 2D Semiconductors Inc.

8.1.1. 会社概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.1.4. 戦略的取り組み

8.2. Graphenea S.A.

8.2.1. 会社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.2.4. 戦略的取り組み

8.3. NanoXplore Inc.

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.3.4. 戦略的取り組み

8.4. Sixth Element Materials Technology Co., Ltd.

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.4.4. 戦略的取り組み

8.5. Versarien plc

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーク

8.5.4. 戦略的取り組み

8.6. 2D Layer Materials Pte. Ltd.

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーク

8.6.4. 戦略的取り組み

8.7. XG Sciences, Inc.

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーク

8.7.4. 戦略的取り組み

8.8. ACS Material, LLC

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーク

8.8.4. 戦略的取り組み

8.9. Thomas Swan & Co. Ltd.

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーキング

8.9.4. 戦略的取り組み

表一覧

表1 グラフェン以外の2次元材料市場規模予測(遷移金属ジカルコゲナイド(TMDs)別)、2021年~2033年(百万米ドル)

表2 ヘキサゴナル窒化ホウ素(h-BN)別 逆反射フィルム・テープ市場規模予測(2021-2033年、百万米ドル)

表3 MXenes別 グラフェン以外の2次元材料市場規模予測(2021-2033年、百万米ドル)

表4 グラフェン以外の2次元材料市場規模予測(その他)、2021年~2033年(百万米ドル)

表5 電子・電気分野におけるグラフェン以外の2次元材料市場規模、2021年~2033年(百万米ドル)

表6 エネルギー・電力分野におけるグラフェン以外の2次元材料市場規模予測、2021年~2033年 (百万米ドル)

表7 航空宇宙・防衛分野におけるグラフェン以外の2次元材料市場規模予測(2021-2033年)(百万米ドル)

表8 自動車分野におけるグラフェン以外の2次元材料市場規模予測(2021-2033年)(百万米ドル)

表9 その他の用途におけるグラフェン以外の2次元材料市場規模予測(2021-2033年)(百万米ドル)

表10 北米におけるグラフェン以外の2次元材料市場規模予測(2021-2033年)(百万米ドル)

表11 北米におけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

表12 北米におけるグラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

表13 米国におけるグラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

表14 米国におけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年) (百万米ドル)

表15 米国におけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表16 カナダにおけるグラフェン以外の2次元材料市場規模予測(2021-2033年) (百万米ドル)

表17 カナダにおけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年)(百万米ドル)

表18 カナダにおけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表19 メキシコにおけるグラフェン以外の2次元材料市場規模予測(2021-2033年) (百万米ドル)

表20 メキシコにおけるグラフェン以外の2次元材料市場規模予測(材料別、2021-2033年)(百万米ドル)

表21 メキシコにおけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表22 欧州におけるグラフェン以外の2次元材料市場規模予測(2021年~2033年)(百万米ドル)

表23 欧州におけるグラフェン以外の2次元材料市場規模予測(2021年~2033年)、材料別(百万米ドル) (百万米ドル)

表24 欧州におけるグラフェン以外の二次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表25 ドイツにおけるグラフェン以外の二次元材料市場規模予測(2021-2033年)(百万米ドル)

表26 ドイツにおけるグラフェン以外の2次元材料市場規模予測(材料別、2021-2033年)(百万米ドル)

表27 ドイツにおけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表28 英国におけるグラフェン以外の2次元材料市場の推定値および予測、2021年~2033年(百万米ドル)

表29 英国におけるグラフェン以外の2次元材料市場の推定値および予測、材料別、2021年~2033年 (百万米ドル)

表30 英国におけるグラフェン以外の二次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表31 フランスにおけるグラフェン以外の二次元材料市場規模予測(2021-2033年) (百万米ドル)

表32 フランスにおけるグラフェン以外の二次元材料市場規模予測(材料別、2021-2033年)(百万米ドル)

表33 フランスにおけるグラフェン以外の二次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表34 イタリアにおけるグラフェン以外の二次元材料市場規模予測(2021-2033年)(百万米ドル)

表35 イタリアにおけるグラフェン以外の二次元材料市場規模予測(材料別)(2021-2033年)(百万米ドル)

表36 イタリア グラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年、百万米ドル)

表37 スペイン グラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表38 スペイン グラフェン以外の2次元材料市場規模予測(材料別、2021-2033年)(百万米ドル)

表39 スペイン グラフェン以外の2次元材料市場規模予測(用途別、2021-2033年) (百万米ドル)

表40 アジア太平洋地域におけるグラフェン以外の2次元材料市場規模予測(2021年~2033年)(百万米ドル)

表41 アジア太平洋地域におけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年) (百万米ドル)

表42 アジア太平洋地域におけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表43 中国におけるグラフェン以外の2次元材料市場規模予測(2021-2033年)(百万米ドル)

表44 中国におけるグラフェン以外の2次元材料市場規模予測(材料別、2021-2033年)(百万米ドル)

表45 中国におけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表46 日本におけるグラフェン以外の2次元材料市場規模予測(2021年~2033年、百万米ドル)

表47 日本におけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

表48 日本におけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年、百万米ドル)

表49 インドにおけるグラフェン以外の2次元材料市場規模予測(2021-2033年、百万米ドル)

表50 インドにおけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年、百万米ドル)

表51 インドにおけるグラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年) (百万米ドル)

表52 中南米におけるグラフェン以外の二次元材料市場規模予測(2021-2033年)(百万米ドル)

表53 中南米におけるグラフェン以外の二次元材料市場規模予測(材料別、2021-2033年) (百万米ドル)

表54 中南米におけるグラフェン以外の2次元材料市場規模予測(用途別、2021-2033年)(百万米ドル)

表55 中東・アフリカにおけるグラフェン以外の2次元材料市場規模予測(2021-2033年)(百万米ドル)

表56 中東・アフリカにおけるグラフェン以外の2次元材料市場規模予測(材料別、2021年~2033年)(百万米ドル)

表57 中東・アフリカにおけるグラフェン以外の2次元材料市場規模予測(用途別、2021年~2033年)(百万米ドル)

| ※参考情報 二次元材料とは、原子や分子が二次元的に配列した材料を指します。グラフェンが最も知られていますが、グラフェン以外にも多くの二次元材料が存在し、それぞれ独自の特性と潜在的な用途を持っています。これらの材料は、原子層一つ分の厚さしか持たず、極めて高い表面積を有することから、さまざまな分野での応用が期待されています。 まず、二次元材料の一種として、モリブデンジスルフィド(MoS₂)が挙げられます。MoS₂は半導体特性を持ち、エレクトロニクスや光電子デバイスに利用されています。特にトランジスタやダイオードなどの電子部品で、その優れた電子移動度と良好なオン・オフ比が評価されています。また、MoS₂は光学特性も優れており、フォトデテクターや太陽電池の材料としても研究が進められています。 続いて、黒リン(phosphorene)も注目されている二次元材料の一つです。黒リンは、ユニークなバンドギャップを持ち、特にエレクトロニクスおよびフォトニクス分野での応用が見込まれています。黒リンは構造的に層状で、層を剥がして個々の層を利用することが可能で、柔軟性のあるデバイス設計に適しています。トランジスタやセンサーなどにおけるデバイスパフォーマンスの向上が期待されています。 さらに、ハフニウム酸化物(HfO₂)や二硫化チタン(TiS₂)、二酸化チタン(TiO₂)なども二次元材料として研究が行われています。ハフニウム酸化物は低誘電率や高誘電特性を持ち、集積回路やメモリデバイスの材料として利用されています。二硫化チタンは、優れた導電性と光触媒特性を持っており、環境浄化やエネルギー変換デバイスへの応用が期待されています。 また、二次元材料はエネルギー貯蔵デバイスにも利用されており、リチウムイオン電池やキャパシタの性能向上に寄与しています。特に、グラフェンやその複合体がリチウムイオン電池のアノード材料として利用されることで、充電速度やサイクル寿命の向上の可能性があります。 新しい二次元材料であるMXenesは、金属とカルコゲン元素からなる層状構造を持ち、特に優れた導電性と表面機能を備えているため、電気化学デバイスやエネルギー貯蔵における新たな可能性を提供します。MXenesは、高い電気伝導性に加えて、大きな比表面積を持つため、電池やスーパーキャパシタの性能を向上させる素材として期待されています。 二次元材料の研究は急速に進展しており、今後の用途はさらに広がっていく可能性があります。これらの材料を用いたデバイスは、軽量、柔軟性、透明性を有し、将来の電子機器やエネルギー製品における革新を促進するでしょう。企業や研究機関は、これらの特性を活かし、さまざまな新製品や新技術の開発に取り組んでいます。 これらの二次元材料は、ナノテクノロジーや材料科学の分野での研究も促進しています。新たな合成手法や加工技術が開発されることで、より高性能で応用範囲の広い二次元材料が生まれると期待されています。また、これらの材料は、環境に対する配慮からも注目されており、持続可能な技術の実現に向けて重要な資源となるでしょう。 このように、グラフェン以外の二次元材料は、電子デバイスやエネルギー材料にとって非常に重要な役割を果たすと期待されています。新しい材料の発見とその特性の理解が進むことで、これからも様々な革新技術の実現が見込まれています。二次元材料の研究は、これからの科学技術の未来を大きく変える可能性を秘めているのです。 |