主要市場動向とインサイト

- 北米は2024年に40.36%の最大シェアで臍帯血管カテーテル市場を支配した。

- 2024年、北米における米国臍帯血管カテーテル市場は74.42%の最大市場収益シェアを占めた。

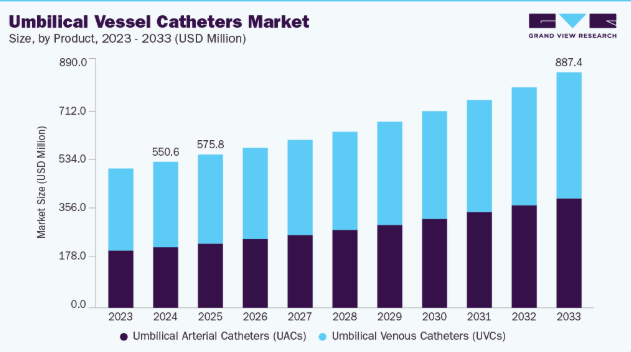

- 製品別では、臍静脈カテーテル(UVC)セグメントが2024年に58.00%の最大収益シェアで市場をリードした。

- 素材別では、ポリウレタンベースのカテーテルセグメントが2024年に52.90%の最大収益シェアで市場をリードした。

- チャネル別では、2024年に単腔セグメントが67.05%の最大の収益シェアで市場をリードしました。

市場規模と予測

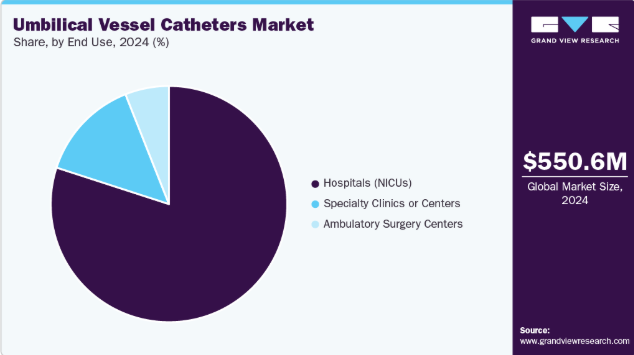

- 2024年市場規模:5億5056万米ドル

- 2033年予測市場規模:8億8745万米ドル

- CAGR(2025-2033年):5.56%

- 北米:2024年における最大市場

- アジア太平洋:最も急速に成長する市場

早産児の発生率上昇が、臍血管カテーテル産業の成長を牽引する主要因である。早産児は新生児集中治療室(NICU)において、輸液・薬剤投与・経腸栄養管理のため、即時かつ確実な血管アクセスを必要とする。臍血管カテーテル(UVCおよびUAC)は、これらの乳児の生命の重要な初期段階における安定化に極めて重要な役割を果たす。世界的な早産率の増加と生存率の向上に伴い、高度で安全かつ感染抵抗性のあるカテーテルへの需要は引き続き高まっている。さらに、医療従事者の意識向上と新生児ケアインフラの拡充が、世界的な市場成長をさらに後押ししている。『リプロダクティブ・ヘルス・ジャーナル』によれば、2020年の世界における早産児数は推定1,340万例と高水準を維持した。米国疾病予防管理センター(CDC)のデータでは、2020年から2021年にかけて早期・後期早産の発生率が共に4%増加したが、2021年から2022年には1~2%減少した。

高度な新生児集中治療の需要増大が、臍血管カテーテル市場の主要な推進要因である。早産児および低出生体重児の数が増加し続ける中、信頼性と安全性を兼ね備えた血管アクセスソリューションへの需要が大幅に高まっている。臍血管カテーテルは、必須薬剤・輸液・栄養を投与すると同時に、重篤な新生児の継続的モニタリングを可能にする上で極めて重要な役割を果たす。新生児集中治療室(NICU)の拡充と先進医療技術の採用が、その使用をさらに促進している。加えて、新生児生存率の向上と合併症低減への注力が、世界中の病院における高性能で感染抵抗性のあるカテーテルの導入を加速させている。

抗菌コーティングカテーテルなどの技術革新は、感染リスクの低減と患者安全性の向上により、採用をさらに促進している。さらに、医療従事者における新生児早期介入と感染管理手法への認識の高まりが、世界市場の成長を継続的に牽引している。画像ガイド下挿入技術とリアルタイムモニタリングシステムの統合は、精度を高め手技合併症を減少させている。加えて、主要メーカーによる継続的な製品開発が、世界的に新生児ケア向けの先進的かつ費用対効果の高いソリューションの普及を拡大している。

市場の集中度と特性

臍血管カテーテル産業は新生児集中治療に焦点を当てており、早産率の上昇とカテーテル技術の進歩が需要を牽引している。世界的な医療投資の増加と新生児ケア施設の近代化に支えられ、感染予防・生体適合性・安全性が市場の重点課題となっている。

抗菌性シリコーンベースカテーテルの導入により安全性が向上し感染リスクが低減されるなど、市場は高度な革新性を示している。生体適合性材料と設計の継続的な進歩により、カテーテル性能が向上し、新生児ケアにおける臨床的有用性が拡大している。例えば2022年、Frontiers in Pediatrics誌は、細菌定着率が低いことからポリエチレンやポリビニルタイプよりも好まれるポリウレタンカテーテルが、銀イオン放出型UVCの導入により進化したことを強調した。これらの抗菌カテーテルは内部・外部双方の細菌増殖を抑制し、未熟児におけるカテーテル関連血流感染(CRBSI)リスクを効果的に低減する。臨床エビデンスとSHEAガイドラインに裏付けられたこうした進歩は、新生児ケアにおける感染予防、材料革新、カテーテル安全性の拡大への市場の関心の高まりを反映している。

規制は業界に重大な影響を及ぼしており、新生児医療機器の設計・試験・承認には厳格な安全・品質基準が適用される。米国FDAや欧州医薬品庁(EMA)などの機関のガイドラインへの準拠は、製品の信頼性と患者の安全を確保する。しかし、こうした厳しい規制要件は開発コストの増加や承認期間の長期化を招き、市場参入やイノベーションのペースに影響を与える。

臍血管カテーテル市場では、製品ポートフォリオの拡大と新生児ケア技術の強化を主目的とした、中程度のM&A活動が確認されている。大手医療機器メーカーによる革新的なスタートアップ企業の買収といった戦略的買収は、先進的なカテーテル保護技術と感染予防ソリューションの統合に焦点を当てている。こうした連携は市場での存在感を強化し、新生児用血管アクセスデバイスの革新を加速させている。

業界における代替製品には、末梢静脈ライン(IVライン)、末梢挿入型中心静脈カテーテル(PICC)、骨内アクセスデバイスなどがあり、これらは新生児血管アクセスの代替手段となり得る。これらの代替品は、臍帯アクセスが不可能な場合や、短期的な輸液・薬剤投与にしばしば用いられる。しかしながら、耐久性、感染リスク、重篤な状態の未熟児への適応性において制限が生じる可能性があり、多くの新生児集中治療環境ではUVCが優先的に選択される選択肢となっています。

製品インサイト

臍静脈カテーテル(UVC)セグメントは、重篤な状態の乳児や未熟児への輸液、薬剤投与、非経口栄養(PN)投与における広範な使用を背景に、2024年に市場を支配した。最小限の侵襲性で信頼性の高い中心静脈アクセスを提供できる特性が、新生児集中治療室(NICU)における優先選択肢となった。感染予防への関心の高まりと、先進的で生体適合性の高いUVC設計の普及が、市場成長をさらに後押しした。例えば2025年10月、Frontiers in Pediatrics誌に掲載された論文では、リアルタイム超音波ガイドを用いた臍静脈カテーテル留置が、新生児における留置精度と効率を大幅に向上させると同時に、肝臓合併症のリスクを低減すると報告されている。

臍動脈カテーテル(UAC)セグメントは、重篤な新生児における持続的血圧モニタリングや血液ガス分析での使用増加を背景に、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測される。カテーテル設計と感染管理技術の進歩が、その安全性と臨床効率を高めている。新生児集中治療室(NICU)の拡大とリアルタイム血行動態モニタリングへの注目の高まりが、予測期間中のセグメント成長をさらに加速させると予想される。

材料に関する洞察

ポリウレタンベースのカテーテルセグメントは、2024年に臍血管カテーテル市場を支配し、その優れた材料特性と臨床的利点に後押しされ、2025年から2033年にかけて最も速い成長を示すと予測されています。これらのカテーテルは、PVCと比較して生体適合性、柔軟性、および屈曲抵抗性に優れており、新生児におけるより安全で快適な使用を保証します。滑らかな表面は血栓症や感染リスクを低減し、患者の転帰改善につながります。さらに、先進的で無毒、DEHPフリーの素材への選好が高まっていることは、厳格化する規制や病院基準と合致しています。医療提供者が高性能かつ患者安全なカテーテルソリューションへ移行する中、ポリウレタンベース製品の採用拡大と市場成長が期待されます。

PVCコーティングカテーテル分野は、臨床現場での認知度、費用対効果、信頼性の高い性能が相まって著しい成長を遂げている。PVCコーティングは柔軟性と引張強度の良好なバランスを提供し、脆弱な新生児血管内での確実な留置を臨床医が求める特性から、処置合併症を低減する。広範な入手可能性と確立された製造プロセスにより、多くの代替材料よりも単価が低く抑えられ、病院やNICU(新生児集中治療室)での普及を支えている。強力な規制対応実績と豊富な臨床データも、購入者や臨床医に安全性・生体適合性への確信を与えている。

チャネルインサイト

単腔セグメントは、日常的な新生児ケアでの広範な使用と挿入の容易さから、臍血管カテーテル業界を支配している。単腔カテーテルは、未熟児や重篤な状態の乳児における短期血管アクセス、輸液、採血に好まれる。そのシンプルな設計は感染リスクや機械的合併症を最小限に抑え、新生児集中治療環境において高い信頼性を発揮する。低コストと医療施設での広範な入手可能性が、その市場での地位をさらに強化している。必須の新生児処置におけるこれらのカテーテルへの継続的な依存が、臍血管カテーテル市場における優位性を確固たるものにした。

三腔セグメントは2025年から2033年にかけて最も高いCAGR(年平均成長率)を示すと予測される。これは重篤な新生児における多機能血管アクセスの需要増加に牽引されている。これらのカテーテルは薬剤投与、経腸栄養、採血を同時に行うことを可能にし、治療効率を向上させるとともに複数回の挿入の必要性を低減する。設計と材料技術の進歩により柔軟性が向上し、血栓症や感染などの合併症リスクが減少した。さらに、高度な新生児集中治療手技への選好が高まっていることも採用を加速させています。医療従事者が包括的かつ継続的なモニタリングの重要性を強調する中、三腔カテーテルは強い市場成長が見込まれます。

適応症/用途に関する洞察

2024年には、未熟児および重篤な新生児における栄養サポート需要の増加を背景に、非経口栄養セグメントが市場を支配しました。経腸栄養が不可能な場合、臍カテーテルは必須栄養素を直接血流に供給するために不可欠である。早産児や低出生体重児の増加に伴い、持続的な非経口栄養のための信頼性の高い血管アクセスの需要が高まっている。臨床医は安全性、安定性、およびバランスの取れた栄養溶液を効率的に供給できる能力から臍静脈カテーテルを好む。この広範な臨床応用と新生児生存のための必要性が、非経口栄養セグメントを市場の主要カテゴリーとして確固たる地位に確立した。

緊急蘇生のための静脈アクセス困難(DVA)新生児セグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測される。この成長は、重篤な緊急時における迅速かつ信頼性の高い血管アクセス法として臍カテーテル挿入の認知度が高まっていることに起因する。末梢静脈の同定やアクセスが困難な新生児において、臍カテーテルは輸液蘇生、薬剤投与、採血のための即時的な経路を提供する。新生児ケアプロトコルとトレーニングの進歩により、これらの処置の成功率と安全性が向上している。新生児集中治療における緊急対応がよりプロトコル主導となるにつれ、DVA管理のための臍カテーテル採用は大幅に増加すると予測される。

最終用途別インサイト

2024年時点では病院(NICU)セグメントが臍血管カテーテル市場を支配し、最大のシェアを占めた。この主導的地位は、新生児入院数の多さと、こうした施設が有する高度な臨床インフラに起因する。新生児集中治療室(NICU)は、輸液療法・薬剤投与・モニタリングのために臍カテーテル挿入を必要とする未熟児や重篤な乳児を管理する主要な現場である。熟練した医療専門家の存在と標準化された新生児ケアプロトコルの遵守が、これらのカテーテルの安全かつ効果的な使用を促進している。さらに、病院には精密なカテーテル留置を支援する高度な画像診断・モニタリングシステムが整備されている場合が多い。専門的なケア、技術、患者数のこの組み合わせが、病院の市場における主導的地位を確固たるものとしている。

専門クリニックまたはセンターセグメントは、予測期間中に最も高いCAGRを示すと予想される。この成長は、新生児ケア施設および高度小児科ユニットの拡大によって牽引されています。これらのセンターでは、未熟児や重篤な状態の乳児に対する精密なモニタリング、薬剤投与、栄養サポートのために臍カテーテルの導入が増加しています。専門的な新生児医療従事者と先進的なインフラの利用可能性が高まることで、処置効率の向上とより良い治療成果が支えられています。さらに、早期介入への意識の高まりと新生児生存率の改善が、こうした環境におけるカテーテルベースのケアへの需要を促進しています。

地域別インサイト

北米臍血管カテーテル市場は2024年に最大の収益シェアを占めた。この成長は、早産児数の増加と確立された新生児集中治療施設の存在によって牽引されている。同地域は、先進的な医療インフラ、強力な規制基準、カテーテル材料と設計における継続的な技術革新の恩恵を受けている。感染リスク低減のための抗菌性カテーテルやポリウレタンカテーテルの採用拡大が、さらなる市場拡大を支えています。加えて、新生児ケアプログラムへの投資増加と病院の近代化が進み、地域全体の市場見通しを強化し続けています。

米国臍血管カテーテル市場の動向

米国臍血管カテーテル産業は、主に早産発生率の増加と先進的な新生児集中治療室(NICU)の整備によって牽引されている。抗菌コーティングおよび生体適合性カテーテルの採用拡大は、患者の安全性を高め、新生児の感染率を低下させている。新生児の健康成果改善に向けた政府の強力な取り組みと、主要メーカーによる継続的な技術革新が、市場の拡大をさらに促進している。医療分野への投資拡大と質の高い新生児ケアへの重点化が、市場の好調な推移を継続的に支えている。米国疾病予防管理センター(CDC)によると、早期・後期早産率はいずれも2020年から2021年にかけて4%増加したが、2021年から2022年には1~2%減少した。

欧州臍帯血管カテーテル市場動向

欧州の臍帯血管カテーテル産業は、新生児ケアと感染予防への強い注力により著しい成長を遂げている。早産率の増加と確立された医療システムの存在が、先進的なカテーテル技術の採用を促進している。欧州各国はまた、患者の安全と福祉を向上させるため、近代的なNICUインフラへの投資や抗菌性・生体適合性材料の使用推進に取り組んでいる。さらに、政府の支援政策と医療機器メーカーによる継続的な技術革新が、地域全体の市場成長を強化している。

英国における臍血管カテーテル産業は、新生児ケアの質向上と早産管理への注力(全分娩の約8%を占める)に支えられ、大きく牽引されている。新生児集中治療室(NICU)への投資拡大と先進的カテーテル技術の採用が市場需要を牽引している。感染予防と臨床安全基準への重点化が、抗菌性・生体適合性カテーテルの使用を加速させている。加えて、母子保健成果の改善を目指す政府施策が全国的な市場成長を後押しし続けている。英国政府のデータによれば、イングランドでは2023年の全出生の8.1%が早産(妊娠24~36週)であった。世界の平均早産率は約10%である一方、イングランドの早産率は米国などの比較対象国より低いものの、フランスや複数のスカンジナビア諸国などより高い水準にある。

アジア太平洋地域の臍帯血管カテーテル市場動向

アジア太平洋地域の臍帯血管カテーテル産業は、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測される。これは、高い早産率と新生児医療インフラへの投資拡大に後押しされている。中国、インド、日本などの国々は、新生児集中治療室(NICU)の強化と先進医療機器へのアクセス改善に注力している。新生児感染管理への意識の高まりと抗菌コーティングカテーテルの採用が、市場の拡大をさらに支えている。加えて、乳児死亡率の削減と妊産婦の健康改善を目的とした政府主導の取り組みの拡大が、地域全体の市場成長に有利な環境を創出している。

中国の臍帯血管カテーテル産業は、早産児数の増加と新生児医療インフラの継続的な改善に牽引され、著しい成長を遂げている。病院の近代化への投資拡大と先進的な新生児集中治療室(NICU)の設置が、臍帯血管カテーテルの採用を促進している。感染予防への注目の高まりと、生体適合性のある抗菌コーティングカテーテルの使用が患者の安全性を向上させている。さらに、妊産婦と乳児の健康に焦点を当てた政府の取り組みが、全国的な持続的な市場成長を支えている。

ラテンアメリカ臍血管カテーテル市場の動向

ラテンアメリカの臍血管カテーテル産業は、早産発生率の上昇と新生児集中治療サービスへのアクセス改善に支えられ、緩やかな成長を続けている。ブラジル、メキシコ、アルゼンチンなどの国々は、新生児生存率向上のため医療インフラのアップグレードやNICU(新生児集中治療室)の拡充に投資している。新生児感染予防への意識の高まりと先進的なカテーテル技術の普及が、市場の採用をさらに促進している。加えて、母子保健プログラムに対する政府支援の拡大が、地域全体の市場見通しを引き続き強化している。

中東・アフリカ臍帯血管カテーテル市場動向

中東およびアフリカにおける臍帯血管カテーテル業界は、妊産婦および新生児の医療インフラの改善に向けた取り組みの強化により、著しい成長を遂げています。新生児早期介入の重要性に対する認識の高まりと早産児の増加により、病院や専門医療センターにおける臍帯血管カテーテルの需要が押し上げられています。この地域の各国政府は、特に湾岸協力会議(GCC)加盟国において、医療の近代化と NICU 施設の拡充に投資を行っています。さらに、国際的な協力や研修プログラムにより臨床の専門知識が向上し、市場の成長をさらに支えています。

主要臍帯血管カテーテル企業のインサイト

この市場は、製品の革新、品質の向上、流通ネットワークの拡大に注力するいくつかの主要企業が存在することが特徴です。主要企業は、新生児の治療成果を高めるため、先進的な材料技術と安全性の向上に重点を置いています。戦略的提携、製品発売、規制当局の承認により、市場シェアとグローバルでの存在感を引き続き強化しています。

主要臍血管カテーテル企業:

以下は、臍血管カテーテル市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

Vygon

Utah Medical Products, Inc.

Cardinal Health

Haolang Technology (Foshan) Limited Co., Ltd

Polymed

Sterimed Group

ANGIPLAST PRIVATE LIMITED

Romsons

Laborie

AMECATH

最近の動向

- 2025年7月、ハオラン・テクノロジー(佛山)有限公司は、未熟児および重篤な新生児のための重要な生命線となるよう設計された先進的な臍静脈カテーテル(UVC)システムを発表しました。この革新的なシステムは、必須薬剤、輸液、栄養補給のための効率的な血管アクセスを可能にし、安定かつ精密な新生児ケアを確保します。安全性と生体適合性、挿入の容易性に重点を置いたHaolang TechnologyのUVCソリューションは、新生児の治療成果向上と乳児医療技術基準の向上への取り組みを反映しています。

- 2023年2月、診断・治療医療技術分野のリーディングカンパニーであるLaborie Medical Technologies Corp.は、Novonate, Inc.およびその革新的なLifeBubble技術を買収すると発表しました。このデバイスは臍カテーテルの保護と安全性を革新し、集中治療環境下の新生児における安全性の向上と合併症の低減を目的としています。

世界の臍血管カテーテル市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、素材、流通経路、適応症/用途、最終用途、地域に基づいてグローバル臍血管カテーテル市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 臍動脈カテーテル(UAC)

- 臍静脈カテーテル(UVC)

- 素材別見通し(収益、百万米ドル、2021年~2033年)

- ポリウレタン系カテーテル

- シリコーン系カテーテル

- PVCコーティングカテーテル

- その他

- チャネル別見通し(収益、百万米ドル、2021年~2033年)

- シングルルーメン

- ダブルルーメン

- トリプルルーメン

- 適応症/用途別見通し(収益、百万米ドル、2021年~2033年)

- 緊急蘇生のための静脈アクセス困難(DVA)新生児

- 交換輸血

- 心臓カテーテル検査

- 経腸栄養

- 薬剤投与

- 頻繁な採血/動脈血ガスモニタリング

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院(NICU)

- 専門クリニックまたはセンター

- 外来手術センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品

1.1.2 材料

1.1.3 適応症/用途

1.1.4 チャネル

1.1.5 最終用途

1.1.6 地域範囲

1.1.7 推定値と予測期間

1.2 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章. 臍帯血管カテーテル市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 早産発生率の上昇

3.2.1.2. 新生児集中治療室への入院増加

3.2.1.3. 新生児生存率への注目の高まり

3.2.2. 市場抑制要因分析

3.2.2.1. 使用期間の短さ

3.2.2.2. 高度なカテーテルの高コスト

3.2.3. 市場機会分析

3.2.3.1. 使い捨て・滅菌製品の需要増加

3.2.3.2. 画像診断・ガイダンスシステムの統合

3.2.3.3. 新興市場への拡大

3.2.4. 市場課題分析

3.2.4.1. 感染・合併症リスクの高さ

3.2.4.2. 正確なカテーテル留置の困難さ

3.3. 臍血管カテーテル市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章. 臍帯血管カテーテル市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル臍帯血管カテーテル市場における製品動向分析

4.3. 製品別グローバル臍血管カテーテル市場規模とトレンド分析(2021年~2033年、百万米ドル)

4.4. 臍動脈カテーテル(UAC)

4.4.1. 臍動脈カテーテル(UAC)市場規模予測(2021年~2033年、百万米ドル)

4.5. 臍静脈カテーテル(UVC)

4.5.1. 臍静脈カテーテル (UVC) 市場規模予測(2021年~2033年、百万米ドル)

第5章. 臍帯血管カテーテル市場:素材別規模予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 世界の臍帯血管カテーテル市場における素材別動向分析

5.3. 素材別グローバル臍帯血管カテーテル市場規模とトレンド分析(2021~2033年、百万米ドル)

5.4. ポリウレタン系カテーテル

5.4.1. ポリウレタン系カテーテル市場規模予測(2021~2033年、百万米ドル)

5.5. シリコーンベースカテーテル

5.5.1. シリコーンベースカテーテル市場規模予測(2021年~2033年、百万米ドル)

5.6. PVCコーティングカテーテル

5.6.1. PVCコーティングカテーテル市場規模予測(2021年~2033年、百万米ドル)

5.7. その他

5.7.1. その他市場の2021年から2033年までの推定値と予測(百万米ドル)

第6章 臍帯血管カテーテル市場:チャネル別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 世界の臍帯血管カテーテル市場における流通経路の動きの分析

6.3. 世界の臍帯血管カテーテル市場規模とトレンド分析(流通経路別、2021年から2033年まで、百万米ドル)

6.4. シングルルーメン

6.4.1. シングルルーメン市場の推定値と予測(2021年から2033年まで、百万米ドル)

6.5. ダブルルーメン

6.5.1. ダブルルーメン市場規模予測(2021年~2033年、百万米ドル)

6.6. トリプルルーメン

6.6.1. トリプルルーメン市場規模予測(2021年~2033年、百万米ドル)

第7章. 臍帯血管カテーテル市場:適応症/用途別規模予測と動向分析

7.1. セグメントダッシュボード

7.2. 世界の臍帯血管カテーテル市場における適応症/用途別動向分析

7.3. 世界の臍帯血管カテーテル市場規模とトレンド分析(適応症/用途別、2021年から2033年まで、百万米ドル)

7. 4. 緊急蘇生のための静脈アクセス困難(DVA)新生児

7.4.1. 緊急蘇生のための静脈アクセス困難(DVA)新生児市場規模推計と予測(2021~2033年、百万米ドル)

7.5. 交換輸血

7.5.1. 交換輸血市場規模と予測(2021年~2033年、百万米ドル)

7.6. 心臓カテーテル検査

7.6.1. 心臓カテーテル検査市場規模と予測(2021年~2033年、百万米ドル)

7.7. 経腸栄養

7.7.1. 経腸栄養市場規模予測(2021年~2033年、百万米ドル)

7.8. 薬剤投与

7.8.1. 薬剤投与市場規模予測(2021年~2033年、百万米ドル)

7.9. 頻回採血/動脈血ガスモニタリング

7.9.1. 2021年から2033年までの頻繁な採血/動脈血ガスモニタリング市場規模予測(百万米ドル)

第8章. 臍帯血管カテーテル市場:最終用途別規模予測とトレンド分析

8.1. セグメントダッシュボード

8.2. 世界の臍帯血管カテーテル市場におけるエンドユース動向分析

8.3. 世界の臍帯血管カテーテル市場規模とトレンド分析(エンドユース別、2021年から2033年、百万米ドル)

8.4. 病院(NICU)

8.4.1. 病院(NICU)市場規模推計と予測(2021~2033年、百万米ドル)

8.5. 専門クリニックまたはセンター

8.5.1. 専門クリニック市場規模推計と予測(2021~2033年、百万米ドル) (百万米ドル)

8.6. 外来手術センター

8.6.1. 外来手術センター市場規模予測(2021年~2033年、百万米ドル)

第9章. 臍帯血管カテーテル市場:地域別予測とトレンド分析

9.1. 地域ダッシュボード

9.2. 市場規模・予測およびトレンド分析(2021年~2033年)

9.3. 北米

9.3.1. 市場規模予測(2021年~2033年)(収益、百万米ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制枠組み

9.3.2.4. 償還シナリオ

9.3.2.5. 米国市場予測と見通し、2021年~2033年

9.3.3. カナダ

9.3.3.1. 主要な国別動向

9.3.3.2. 競争状況

9.3.3.3. 規制の枠組み

9.3.3.4. 償還シナリオ

9.3.3.5. カナダ市場の見積もりと予測、2021年~2033年

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 競争環境

9.3.4.3. 規制の枠組み

9.3.4.4. 償還シナリオ

9.3.4.5. メキシコ市場予測(2021年~2033年)

9.4. 欧州

9.4.1. 英国

9.4.1.1. 主要国動向

9.4.1.2. 競争環境

9.4.1.3. 規制の枠組み

9.4.1.4. 償還シナリオ

9.4.1.5. 英国市場の見積もりと予測、2021年~2033年

9.4.2. ドイツ

9.4.2.1. 主要国の動向

9.4.2.2. 競争環境

9.4.2.3. 規制枠組み

9.4.2.4. 償還シナリオ

9.4.2.5. ドイツ市場の見積もりと予測、2021年~2033年

9.4.3. フランス

9.4.3.1. 主要な国別動向

9.4.3.2. 競争環境

9.4.3.3. 規制枠組み

9.4.3.4. 償還シナリオ

9.4.3.5. フランス市場規模予測(2021年~2033年)

9.4.4. イタリア

9.4.4.1. 主要な国別動向

9.4.4.2. 競争状況

9.4.4.3. 規制枠組み

9.4.4.4. 償還状況

9.4.4.5. イタリア市場予測と見通し、2021年~2033年

9.4.5. スペイン

9.4.5.1. 主要国の動向

9.4.5.2. 競争環境

9.4.5.3. 規制の枠組み

9.4.5.4. 償還シナリオ

9.4.5.5. スペイン市場の推定および予測、2021年~2033年

9.4.6. デンマーク

9.4.6.1. 主要国の動向

9.4.6.2. 競争環境

9.4.6.3. 規制枠組み

9.4.6.4. 償還シナリオ

9.4.6.5. デンマーク市場の見積もりと予測、2021年~2033年

9.4.7. スウェーデン

9.4.7.1. 主要な国別動向

9.4.7.2. 競争状況

9.4.7.3. 規制枠組み

9.4.7.4. 償還シナリオ

9.4.7.5. スウェーデン市場予測と見通し、2021年~2033年

9.4.8. ノルウェー

9.4.8.1. 主要な国別動向

9.4.8.2. 競争状況

9.4.8.3. 規制枠組み

9.4.8.4. 償還シナリオ

9.4.8.5. ノルウェー市場予測と見通し、2021年~2033年

9.5. アジア太平洋地域

9.5.1. 日本

9.5.1.1. 主要国の動向

9.5.1.2. 競争シナリオ

9.5.1.3. 規制の枠組み

9.5.1.4. 償還シナリオ

9.5.1.5. 日本市場の推定および予測、2021年~2033年

9.5.2. インド

9.5.2.1. 主要国の動向

9.5.2.2. 競争状況

9.5.2.3. 規制の枠組み

9.5.2.4. 償還状況

9.5.2.5. インド市場の見積もりと予測、2021年~2033年

9.5.3. 中国

9.5.3.1. 主要な国の動向

9.5.3.2. 競争シナリオ

9.5.3.3. 規制の枠組み

9.5.3.4. 償還シナリオ

9.5.3.5. 中国市場の見積もりと予測、2021年~2033年

9.5.4. 韓国

9.5.4.1. 主要国の動向

9.5.4.2. 競争状況

9.5.4.3. 規制枠組み

9.5.4.4. 償還シナリオ

9.5.4.5. 韓国市場の見積もりと予測、2021年~2033年

9.5.5. オーストラリア

9.5.5.1. 主要な国別動向

9.5.5.2. 競争状況

9.5.5.3. 規制枠組み

9.5.5.4. 償還シナリオ

9.5.5.5. オーストラリア市場推定値および予測、2021年~2033年

9.5.6. タイ

9.5.6.1. 主要国の動向

9.5.6.2. 競争シナリオ

9.5.6.3. 規制の枠組み

9.5.6.4. 償還シナリオ

9.5.6.5. タイ市場推定値と予測、2021年~2033年

9.6. ラテンアメリカ

9.6.1. ブラジル

9.6.1.1. 主要な国別動向

9.6.1.2. 競争シナリオ

9.6.1.3. 規制枠組み

9.6.1.4. 償還シナリオ

9.6.1.5. ブラジル市場規模予測(2021-2033年)

9.6.2. アルゼンチン

9.6.2.1. 主要国動向

9.6.2.2. 競争環境

9.6.2.3. 規制枠組み

9.6.2.4. 償還シナリオ

9.6.2.5. アルゼンチン市場の見積もりと予測、2021年~2033年

9.7. 中東・アフリカ

9.7.1. 南アフリカ

9.7.1.1. 主要国の動向

9.7.1.2. 競争環境

9.7.1.3. 規制枠組み

9.7.1.4. 償還シナリオ

9.7.1.5. 南アフリカ市場推定値および予測、2021年~2033年

9.7.2. サウジアラビア

9.7.2.1. 主要国の動向

9.7.2.2. 競争シナリオ

9.7.2.3. 規制の枠組み

9.7.2.4. 償還シナリオ

9.7.2.5. サウジアラビア市場推定値と予測、2021年~2033年

9.7.3. UAE

9.7.3.1. 主要な国別動向

9.7.3.2. 競争シナリオ

9.7.3.3. 規制枠組み

9.7.3.4. 償還シナリオ

9.7.3.5. UAE市場推定値と予測、2021年~2033年

9.7.4. クウェート

9.7.4.1. 主要国の動向

9.7.4.2. 競争シナリオ

9.7.4.3. 規制枠組み

9.7.4.4. 償還シナリオ

9.7.4.5. クウェート市場規模予測(2021-2033年)

第10章 競争環境

10.1. 主要市場参加者別最新動向と影響分析

10.2. 企業/競合分類

10.2.1. イノベーター

10.3. ベンダー状況

10.3.1. 主要ディストリビューターおよびチャネルパートナー一覧

10.3.2. 主要顧客

10.3.3. グローバル主要企業市場シェア分析(2024年)

10.3.4. Vygon

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーキング

10.3.4.4. 戦略的イニシアチブ

10.3.5. ユタ・メディカル・プロダクツ社

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーキング

10.3.5.4. 戦略的イニシアチブ

10.3.6. カーディナル・ヘルス

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーキング

10.3.6.4. 戦略的イニシアチブ

10.3.7. Haolang Technology (Foshan) Limited Co., Ltd

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーキング

10.3.7.4. 戦略的イニシアチブ

10.3.8. ポリメッド

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーキング

10.3.8.4. 戦略的イニシアチブ

10.3.9. ステリメッド・グループ

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーキング

10.3.9.4. 戦略的イニシアチブ

10.3.10. ANGIPLAST PRIVATE LIMITED

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーキング

10.3.10.4. 戦略的取り組み

10.3.11. ロムソンズ

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品ベンチマーキング

10.3.11.4. 戦略的取り組み

10.3.12. ラボリー

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. 製品ベンチマーク

10.3.12.4. 戦略的取り組み

10.3.13. AMECATH

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. 製品ベンチマーク

10.3.13.4. 戦略的取り組み

10.4. ヒートマップ分析/企業市場ポジション分析

10.5. 推定企業市場シェア分析(2024年)

10.6. その他の主要市場プレイヤー一覧

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場形成と検証

図6 臍帯血管カテーテル市場、市場セグメンテーション

図7 市場推進要因分析(現在及び将来の影響)

図8 市場抑制要因分析(現在及び将来の影響)

図9 市場機会分析(現在及び将来の影響)

図10 市場課題分析(現在及び将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 世界の臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

図15 臍動脈カテーテル(UAC)別グローバル臍血管カテーテル市場、2021-2033年(百万米ドル)

図16 臍静脈カテーテル(UVC)別グローバル臍血管カテーテル市場、2021-2033年(百万米ドル)

図17 素材別世界臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図18 ポリウレタン系カテーテル別世界臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図19 シリコーン系カテーテル別世界臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図20 世界の臍帯血管カテーテル市場、PVCコーティングカテーテル別、2021年~2033年(百万米ドル)

図21 世界の臍帯血管カテーテル市場、その他別、2021年~2033年(百万米ドル)

図22 世界の臍帯血管カテーテル市場、チャネル別、2021年~2033年(百万米ドル)

図23 世界の臍帯血管カテーテル市場、シングルルーメン別、2021年~2033年(百万米ドル)

図24 世界の臍帯血管カテーテル市場、二重腔別、2021年~2033年(百万米ドル)

図25 世界の臍帯血管カテーテル市場、三重腔別、2021年~2033年(百万米ドル)

図26 適応症/用途別グローバル臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図27 緊急蘇生のための静脈アクセス困難(DVA)新生児向け 世界の臍血管カテーテル市場、2021年~2033年(百万米ドル)

図28 交換輸血向け 世界の臍血管カテーテル市場、2021年~2033年(百万米ドル)

図29 世界の臍血管カテーテル市場、心臓カテーテル検査用、2021年~2033年 (百万米ドル)

図30 経腸栄養用臍帯血管カテーテルの世界市場、2021年~2033年 (百万米ドル)

図31 薬剤投与用臍帯血管カテーテルの世界市場、2021年~2033年 (百万米ドル)

図32 頻繁な採血/動脈血ガスモニタリング用途の世界臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図33 最終用途別世界臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図34 病院(NICU)向け世界臍血管カテーテル市場、2021年~2033年 (百万米ドル)

図35 専門クリニックまたはセンター向け世界臍血管カテーテル市場、2021年~2033年 (百万米ドル)

図36 世界の臍帯血管カテーテル市場、外来手術センター向け、2021年~2033年 (百万米ドル)

図37 地域別見通し、2024年及び2033年

図38 北米臍血管カテーテル市場、2021年~2033年(百万米ドル)

図39 米国臍血管カテーテル市場、2021年~2033年(百万米ドル)

図40 カナダ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図41 メキシコ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図42 欧州臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図43 ドイツ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図44 イギリス臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図45 フランス臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図46 イタリア臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図47 スペイン臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図48 デンマーク臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図49 スウェーデン臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図50 ノルウェー臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図51 アジア太平洋臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図52 日本臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図53 中国臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図54 インド臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図55 オーストラリア臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図56 韓国臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図57 タイ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図58 ラテンアメリカ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図59 ブラジル臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図60 アルゼンチン臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図61 中東・アフリカ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図62 南アフリカ臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図63 サウジアラビア臍帯血管カテーテル市場、2021年~2033年 (百万米ドル)

図64 アラブ首長国連邦(UAE)臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

図65 クウェート臍帯血管カテーテル市場、2021年~2033年(百万米ドル)

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米臍帯血管カテーテル市場、国別、2021年~2033年(百万米ドル)

表4 北米臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表5 北米臍帯血管カテーテル市場、材質別、2021年~2033年(百万米ドル)

表6 北米臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表7 北米臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表8 北米臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表9 米国臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表10 米国臍血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表11 米国臍血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表12 米国臍血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表13 米国臍血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ臍血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ臍血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表16 カナダ臍血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表17 カナダ臍血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表18 カナダ臍血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表19 メキシコ臍血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表20 メキシコ臍血管カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表21 メキシコ臍血管カテーテル市場、流通経路別、2021年~2033年 (百万米ドル)

表22 メキシコ臍血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表23 メキシコ臍血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表24 欧州臍血管カテーテル市場、国別、2021年~2033年 (百万米ドル)

表25 欧州臍帯血管カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表26 欧州臍帯血管カテーテル市場、流通経路別、2021年~2033年 (百万米ドル)

表27 欧州臍帯血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表28 欧州臍帯血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表29 欧州臍帯血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表30 イギリス臍帯血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表31 イギリス臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表32 イギリス臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表33 イギリス臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表34 英国臍血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表35 ドイツ臍血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表36 ドイツ臍血管カテーテル市場、材質別、2021年~2033年(百万米ドル)

表37 ドイツ臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表38 ドイツ臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表39 ドイツ臍帯血管カテーテル市場、最終用途別、2021年 – 2033年(百万米ドル)

表40 フランス臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表41 フランス臍血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表42 フランス臍血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表43 フランス臍血管カテーテル市場、適応症/用途別、2021年 – 2033年(百万米ドル)

表44 フランス臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表45 イタリア臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表46 イタリア臍帯血管カテーテル市場、材料別、2021年~2033年(百万米ドル)

表47 イタリア臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表48 イタリア臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表49 イタリア臍帯血管カテーテル市場、最終用途別、2021年 – 2033年(百万米ドル)

表50 スペイン臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表51 スペイン臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表52 スペイン臍帯血管カテーテル市場、流通経路別、 2021 – 2033年(百万米ドル)

表53 スペイン臍帯血管カテーテル市場、適応症/用途別、2021 – 2033年(百万米ドル)

表54 スペイン臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表55 デンマーク臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表56 デンマーク臍血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表57 デンマーク臍血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表58 デンマーク臍血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表59 デンマーク臍血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表60 スウェーデン臍血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表61 スウェーデン臍血管カテーテル市場、材料別、2021年~2033年(百万米ドル)

表62 スウェーデン臍血管カテーテル市場、流通経路別、2021年~2033年 (百万米ドル)

表63 スウェーデン臍血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表64 スウェーデン臍血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表65 ノルウェー臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表66 ノルウェー臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表67 ノルウェー臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表68 ノルウェー臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表69 ノルウェー臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表70 アジア太平洋地域臍帯血管カテーテル市場、国別、2021年~2033年 (百万米ドル)

表71 アジア太平洋臍帯血管カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表72 アジア太平洋臍帯血管カテーテル市場、流通経路別、2021年~2033年 (百万米ドル)

表73 アジア太平洋地域臍帯血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表74 アジア太平洋地域臍帯血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表75 アジア太平洋臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表76 中国臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表77 中国臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表78 中国臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表79 中国臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表80 中国臍血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表81 日本臍血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表82 日本臍血管カテーテル市場、材質別、2021年~2033年(百万米ドル)

表83 日本臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表84 日本臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表85 日本臍帯血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表86 インド臍帯血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表87 インド臍帯血管カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表88 インド臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表89 インド臍帯血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表90 インド臍帯血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表91 韓国臍帯血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表92 韓国臍帯血管カテーテル市場、材質別、 2021 – 2033年(百万米ドル)

表93 韓国臍帯血管カテーテル市場、流通経路別、2021 – 2033年(百万米ドル)

表94 韓国臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表95 韓国臍帯血管カテーテル市場、最終用途別、2021年 – 2033年(百万米ドル)

表96 オーストラリア臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表97 オーストラリア臍帯血管カテーテル市場、素材別、2021年 – 2033年(百万米ドル)

表98 オーストラリア臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表99 オーストラリア臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表100 オーストラリア臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表101 タイ臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表102 タイ臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表103 タイ臍帯血管カテーテル市場、流通経路別、2021年~2033年 (百万米ドル)

表104 タイ臍血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表105 タイ臍血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表106 ラテンアメリカ臍帯血管カテーテル市場、国別、2021年~2033年(百万米ドル)

表107 ラテンアメリカ臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表108 ラテンアメリカ臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表109 ラテンアメリカ臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表110 ラテンアメリカ臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表111 ラテンアメリカ臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表112 ブラジル臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表113 ブラジル臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表114 ブラジル臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表115 ブラジル臍帯血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表116 ブラジル臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表117 アルゼンチン臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表118 アルゼンチン臍血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表119 アルゼンチン臍血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表120 アルゼンチン臍血管カテーテル市場、適応症/用途別、 2021 – 2033年(百万米ドル)

表121 アルゼンチン臍帯血管カテーテル市場、最終用途別、2021 – 2033年(百万米ドル)

表122 中東・アフリカ臍帯血管カテーテル市場、国別、2021 – 2033年(百万米ドル)

表123 中東・アフリカ臍血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表124 中東・アフリカ臍血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表125 中東・アフリカ臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表126 中東・アフリカ臍帯血管カテーテル市場、適応症/用途別、2021年 – 2033年(百万米ドル)

表127 中東・アフリカ臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表128 南アフリカ臍帯血管カテーテル市場、製品別、2021年~2033年 (百万米ドル)

表129 南アフリカ臍帯血管カテーテル市場、素材別、2021年~2033年 (百万米ドル)

表130 南アフリカ臍帯血管カテーテル市場、流通経路別、2021年~2033年 (百万米ドル)

表131 南アフリカ臍帯血管カテーテル市場、適応症/用途別、2021年~2033年 (百万米ドル)

表132 南アフリカ臍帯血管カテーテル市場、最終用途別、2021年~2033年 (百万米ドル)

表133 サウジアラビア臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表134 サウジアラビア臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表135 サウジアラビア臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表136 サウジアラビア臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表137 サウジアラビア臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表138 UAE臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表139 UAE臍帯血管カテーテル市場、材質別、2021年~2033年 (百万米ドル)

表140 アラブ首長国連邦(UAE)臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表141 アラブ首長国連邦(UAE)臍帯血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表142 アラブ首長国連邦(UAE)臍帯血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

表143 クウェート臍帯血管カテーテル市場、製品別、2021年~2033年(百万米ドル)

表144 クウェート臍帯血管カテーテル市場、素材別、2021年~2033年(百万米ドル)

表145 クウェート臍帯血管カテーテル市場、流通経路別、2021年~2033年(百万米ドル)

表146 クウェート臍血管カテーテル市場、適応症/用途別、2021年~2033年(百万米ドル)

表147 クウェート臍血管カテーテル市場、最終用途別、2021年~2033年(百万米ドル)

| ※参考情報 臍帯血管カテーテルは、新生児や胎児に対する医療処置で用いられる特殊なカテーテルです。このカテーテルは、主に胎児の血管に挿入され、胎盤とつながっている臍帯血管を通じて血液の管理や治療を行うために使用されます。臍帯に含まれる血管は、2本の臍帯動脈と1本の臍帯静脈から構成されており、これらの血管にアクセスすることで様々な医療行為が可能となります。 臍帯血管カテーテルの種類には、主に単一の臍帯静脈カテーテルと複数の臍帯動脈カテーテルがあります。一般的には、臍帯静脈カテーテルが最も多く使用され、臍帯静脈に挿入して、血液の採取や薬剤の投与を行います。複数の臍帯動脈に挿入するカテーテルは、特に胎児の内分泌や循環をモニタリングするために使われることがあります。 このカテーテルの主な用途は、胎児および新生児の医療管理にあります。必要に応じて、特定の薬剤を直接胎児に投与したり、血液サンプルを採取して診断を行うことができます。また、胎児の状況を継続的にモニタリングすることができ、特に早産や、胎児に異常が疑われる場合に有用です。さらに、臍帯血管カテーテルは、緊急時において胎児の状況を迅速に評価し、適切な治療を行うための手段として重要な役割を果たします。 この技術の関連技術には、胎児治療や高リスク妊娠の管理が含まれます。特に胎児に対する内視鏡治療や血液型不適合症、先天性疾患に対するトリートメントにおいて、臍帯血管カテーテルの使用が広がっています。これにより、胎児の生存率を高めるとともに、健康な新生児を育てる可能性が高まります。 また、近年では、臍帯血管カテーテルの技術的進歩が進んでおり、より細径で柔軟なカテーテルや、アクセスが容易な設計が開発されています。これにより、挿入が簡単で、患者の負担を軽減し、安全性を高めることができるようになりました。高画質の画像診断技術と組み合わせることで、より正確なカテーテルの挿入や、リアルタイムでのモニタリングが可能になり、医療現場での応用が増えています。 さらに、このカテーテル技術は、ヒト以外の動物にも応用されることがあります。動物医学においても、同様の技術を用いて胎児の健康状態を評価したり、必要な治療を施すことが実施されています。このようにして、臍帯血管カテーテルは、医療の多くの分野でその重要性が増しています。 全体として、臍帯血管カテーテルは、胎児及び新生児における重要な医療ツールとして機能し、さまざまな治療や診断を可能にするものです。今後も新たな技術的革新によって、この分野がさらに進化し、より多くの患者に恩恵をもたらすことが期待されます。臍帯血管カテーテルの適切な使用は、妊娠中の健康管理や新生児のケアにおいて、非常に重要な役割を果たしています。引き続き技術の発展と共に、医療関係者はこの技術を駆使し、より良い成果を目指して努力することになるでしょう。 |